Страхование вкладов в хайпах

Неудивительно, что каждый инвестор пытается застраховать свой капитал от нежелательных потерь. Более того, такой подход позволяет снизить риски при вложении средств в определенную платформу. Сейчас же мы поговорим о страховании вложений в хайп проекты. В частности, возможно ли это в принципе, и на какие конкретно результаты может рассчитывать вкладчик.

Страхование – это вполне обыденная услуга для финансовой сферы. К примеру, практически все отечественные банки функционируют по системе страхования вложений, сокращено ССВ. Данная программа курируется государством, она направлена на обеспечение максимальной защиты инвестиций физических лиц. Кроме того, система ССВ предполагает, что если банк обанкротится, то депозит вкладчика, не превышающий сумму 1 400 000 рублей, будет полностью компенсирован.

Если же вы положили на депозит более значительную сумму, вернуть ее по этой программе вам не удастся. Именно поэтому эксперты в области инвестиций всегда рекомендуют вкладчикам, диверсифицируйте свой капитал. Иными словами, разделите денежные средства на несколько равных частей и положите их на депозит в разные банки.

Также следует учитывать тот факт, что далеко не все инвестиции регулируются программой государственного страхования, к примеру, вклад на предъявителя регулируется совершенно другими нормами. Не менее важен тот факт, что некоторые коммерческие банковские учреждения имеют полное право отказаться от участия в системе госстрахования.

Таким образом, вы можете на наглядном примере убедиться, что страхование – необычайно важная процедура в финансовой сфере. Именно поэтому, сильное удивление вызывает тот факт, что некоторые организации намеренно не страхуют свои инвестиции.

Вместе с этим, стоит учитывать тот факт, что страхование – весьма неординарная тема, которая имеет огромное количество подводных камней. В особенности это касается страховки инвестиций, которые впоследствии будут перенаправлены в хайп проекты. Проблема заключается в том, что HYIP компания не предоставляет вам договоров или каких-либо других обязательств в письменном виде.

Исходя из всего вышесказанного, становится понятно, почему инвестирование в хайп проекты у многих вкладчиков вызывает серьезные сомнения, прежде всего, из-за слабого уровня надежности. Тем не менее, система страхования вложений в хайпах все-таки существует, однако как она работает и каковы ее особенности, знают далеко не все инвесторы.

Характеристика особенностей страхования инвестиций, направленных в хайпы

Принципиально важный момент, кто именно гарантирует безопасность вашим инвестициям посредством страхования? Достаточно распространенным явлением считается страховка от администрации. Разумеется, что от подобных услуг лучше сразу отказаться. Ведь организаторам HYIP организации абсолютно ничего не мешает сначала пообещать вам 100% гарантию сохранности, а затем вывести ваши деньги и оставить вас с пустыми руками.

Более приемлемый вариант – страхование практикующими хайперами, блогерами, которые могут похвастаться положительной репутацией. Конечно же, подобная услуга обойдется вам в копеечку, но все же, дополнительную защиту вы обеспечите. По большому счету, страховщики данного калибра являются посредниками, они сохраняют финансы на собственных счетах для страховых выплат.

Тем не менее, данный вид страхования характеризуется целым комплексом негативных аспектов.

Причина №1 – жесточайшие условия

Страховщик страхует ваши инвестиции на определенную сумму денег. Однако в дальнейшем, он выдвигает достаточно жесткие условия, которые вам придется в обязательном порядке соблюдать. Незначительное отклонение от базовых требований, чревато аннуляцией заключенного ранее соглашения.

Наиболее распространенные требования:

- Страхование минимальной суммы, к примеру, 10 долларов.

- Отсутствие возможности выбора инвестиционной программы.

- Ежедневная отчетность о выплатах на профильных площадках.

- Отсутствие рефбека.

Такие условия предполагают, что хайперу придется активно работать несколько месяцев, что бы в итоги покрыть все расходы по страхованию, а также при этом получить профит. Кроме того, не стоит исключать того варианта, что выбранный вами хайп может оказаться успешным, соответственно, страхование в таком случае станет весьма убыточной инициативой.

Причина №2 – чрезмерно незначительная сумма

Предположим, что страховщик готов взять на себя обязательство, по возмещению утерянной суммы в размере 300 долларов. Довольные вкладчики, особо не изучая деталей, начинают инвестировать в проект тысячи долларов. Как только пирамида разваливается, они пытаются компенсировать убытки.

Представьте их разочарование, когда они наконец-то прочтут подписанное соглашение, и узнают, что страховщик возместит 300 долларов, при этом встречаются случаи, что эта сумма разделяется абсолютно на всех участников хайп проекта.

Причина №3 – страховщики мошенники

На протяжении определенного отрезка времени, страховка работает безупречно, тем самым страховщик зарабатывает положительную репутацию и надлежащий авторитет. Разумеется, что вместе с этим увеличивается суммарный объем застрахованных инвестиций.

Как правило, подобные манипуляциями занимаются администраторы хайп проекта. В результате, безупречная репутация страховщику необходима лишь для еще большего профита, который будет получен от обмана всех участников пирамиды.

Как только будет преодолен определенный рубеж, как правило, счет идет на сотни тысяч долларов, страховщик начинает создавать крупнейшие страховки сразу в парочке HYIP проектов, и заканчивается вся эта авантюра закрытием всех программ. Все инвесторы теряют свои капиталовложения, а администратор получает баснословный заработок.

Страхование вкладов и компенсации в hyip от CashKopilka.ru

На блоге CashKopilka.ru сформирован страховой фонд (разделен на «страховой случай» и «компенсация», но об этом ниже), который будет покрывать ваши убытки в инвестиционных проектах размещенных на этом сайте и новостном канале telegram. Иными словами — действует страхование вкладов в hyip (хайпах). Это бесплатно 🙂

Процент страховки разный. Но так как я добавляю в портфель только качественные инвестиционные идеи, которые дают заработать, я покрываю значительную часть потерь. Таким образом, инвестиции в высокодоходные активы становятся безопасней, менее рискованней, а значит более прибыльней!

Откуда пополняется фонд?

- Денежное вознаграждение от партнерской программы.

- Залог на обговоренный срок. Если актив по окончании этого срока продолжает платить, то сумма возвращается администрации проекта. Если нет — полностью распределяется моим рефералам.

- Страховка от администрации проекта. В данном случае админы предоставляют постоянную страховку блогу, которая не возвращается, а переходит сразу в страховой фонд.

- Средства полученные от рекламодателей. Это качественные сервисы, которыми удобно и выгодно пользоваться. Которыми я пользуюсь в том числе.

- Из собственных средств.

Страхование

Самый минимум, на который вы можете рассчитывать — это 20% . То есть, я покрываю от 20% до 110% ваших убытков.

Пример 1: Инвестиционный проект добавлен на блог 1-го марта, оптимальные тарифы начинаются от 1% в сутки. От 15% чистой прибыли можно получить на 116-ый день. Поэтому, если платформа закроется до 24 июня — будет выплачена всем страховка. Если позже, то покрытие страховкой не будет, так как не было быстроскама.

Пример 2: Актив добавлен на блог 21 мая. Доходность 0.9% в сутки, депозит можно вывести спустя месяц с комиссией 20%. Страховой фонд активируется, если проект закроется в промежутке 21 мая — 1 июля.

Пример 3: Высокодоходный проект добавлен на блог 5 ноября. Оптимальные тарифы начинаются с доходности 2.2% в день, на 15 дней, депозит возвращается в конце. Если до 20 ноября выплаты прекращаются, то будет действовать страховка.

Компенсация

В отличие от страхового случая, компенсация действует на всей жизни проекта , а не до определенного момента. Даже, если вы инвестировали перед самым закрытием актива, который уже давно платит чистый профит многим пользователям.

Детали страховки и компенсации

- Страховой фонд и компенсация распространяются только на моих рефералов (сделавших вклад по моей партнерской ссылке).

- Если по проекту зафиксирован «быстроскам» (у моих рефералов не было возможности заработать) — все автоматически попадают под страховку. Если возможность заработка была, но вы зашли слишком поздно и получили убыток — возможно, будет действовать компенсация. Сбор заявок я объявляю на канале в telegram.

- Расчет идёт по начисленной сумме проектом. Поэтому не накапливайте в активе несколько начислений, а выводите их как можно раньше. Если вы почему-то долго держите средства на балансе (от нескольких дней) или реинвестируете проценты, то вписывайте в заявку не сумму вашего вывода, а сколько вы потенциально могли вывести, но почему-то этого не делали. Исключением является те случаи, когда держать средства выгодно, без значительного риска. Например, в смарт-контрактах, в них видно оставшийся баланс, поэтому пользоваться этим выгодно.

- Выбирайте оптимальные тарифные планы. То есть несколько тысяч процентов за срок — это не оптимальный план. Такие тарифы достаточно длинные, явно отличаются от остальных тарифов и зачастую имеют только одну выплату — в конце срока (и проценты и депозит). Они рассчитаны на наивных пользователей. По таким депозитам вы не то, что не получите прибыль, а просто потеряете всё. Под страховку и компенсацию они не попадают, так как это не логично + перекладывание ответственности полностью на блог.

- Указывайте все вклады с платежных систем, даже те, которые в плюсе и/или завершили работу.

- Сбор заявок длится ограниченное время (около 48 часов). Вся нужная информация публикуется в телеграм канале.

- Для получения страховки/компенсации вами должны быть написаны как минимум 2 комментария под обзором этого инвестиционного проекта на блоге cashkopilka.ru. Минимум 1 комментарий вклада в проект и 1 выплаты из него. Это может быть как только текст с описанием транзакции из платёжной системы, так и скриншот из платёжной системы или проекта. А не просто «вкинул», «вложился на 200$», «вывод быстрый» и т.д. Ваши слова должны быть подкреплены.

Комментарии должны быть опубликованы в момент работоспособности проекта, то есть в момент когда он выполняет свои обязательства по выплатам. - Если заявка с ложными, не правильными или не полными данными — человек не получает возмещение убытков. Я не буду пересчитывать за вас верную сумму, выяснять сделали вы это специально или случайно и т.д. Уважайте время других, поэтому присылайте изначально верные данные.

Перед тем как регистрироваться в проекте и сделать вклад, убедитесь, что в поле «вас пригласил» указан я — «CashKopilka». Страховой случай/компенсацию я объявляю в мессенджере Telegram https://t.me/cashkopilka . Там я указываю, какие данные и в течении какого времени нужно прислать, после этого я рассчитаю % и произведу выплаты.

Что в основном нужно указать и куда отправлять

- Логин.

- Сумма всех вкладов.

- Сумма убытка (с учетом вкладов отработанных в плюс или завершенных, если есть такие).

- Скриншот личного кабинета (где указана сумма и дата вклада).

- Скриншоты минимум двух ваших комментариев под обзором инвестиционного проекта (вклад и выплата). Либо ссылки на эти комментарии. Для этого нажмите на дату комментария, скопируйте ссылку с адресной строки браузера и отправьте мне.

- Номер кошелька Perfect Money или Payeer — сюда будут перечислены деньги.

Заявки принимаются только сюда: @CashKopilka_admin . Буду благодарен, если ниже в комментариях оставите отзыв о получении страховки или компенсации.

Как вкладывать в хайпы и заработать

Инвестиции в хайпы (хайп-проекты) — это возможность быстро заработать высокий доход. Однако, многие люди в хайпы получают не доходы, а убытки. Или зарабатывают, но меньше, чем хотелось бы. В этой статье мы узнаем как вкладывать в хайпы и заработать максимум прибыли. И как не потерять своё.

Хайп-проекты, или, по-просту «хайпы» — это очень выгодные инструменты для инвестирования. Прибыль в них может составлять от 0,5% до 10% в сутки. А в некоторых случаях — ещё больше.

Считается, что в хайпы очень легко и удобно вкладывать средства. Здесь не требуется обладать специфическими навыками анализа рынка. Не требуется осваивать тонкости работы. Открыл депозит, и жди себе пока проценты капают.

Однако, на практике, не всё оказывается так просто. Есть свои нюансы, которые важно учитывать, чтобы не потерять свои деньги и получить как можно больше. Вот об этих особенностях и пойдёт речь.

Жизненный цикл хайпа

Чтобы успешно зарабатывать в хайпах, нужно понимать как они устроены, в чём их особенности и риски. В основы и особенности хайпов сейчас сильно углубляться не буду. Этой теме посещена отдельная статья, которую рекомендую прочитать.

Ну, а с рисками, наверное, понятнее всего. Главный и единственный риск в хайпах — это прекращение выплат (так называемый «скам»). Скам — финальная стадия хайп-проекта.

Чтобы стало понятнее, давайте посмотрим, какие, вообще есть стадии развития хайпов:

Хайп-партизан

С этой стадии начинается развитие у небольшого количества средне- и низкопроцентных проектов. Хайпы-партизаны запускаются без лишнего шума и рекламы. Сайты таких проектов, как правило, шаблонные и непримечательные.

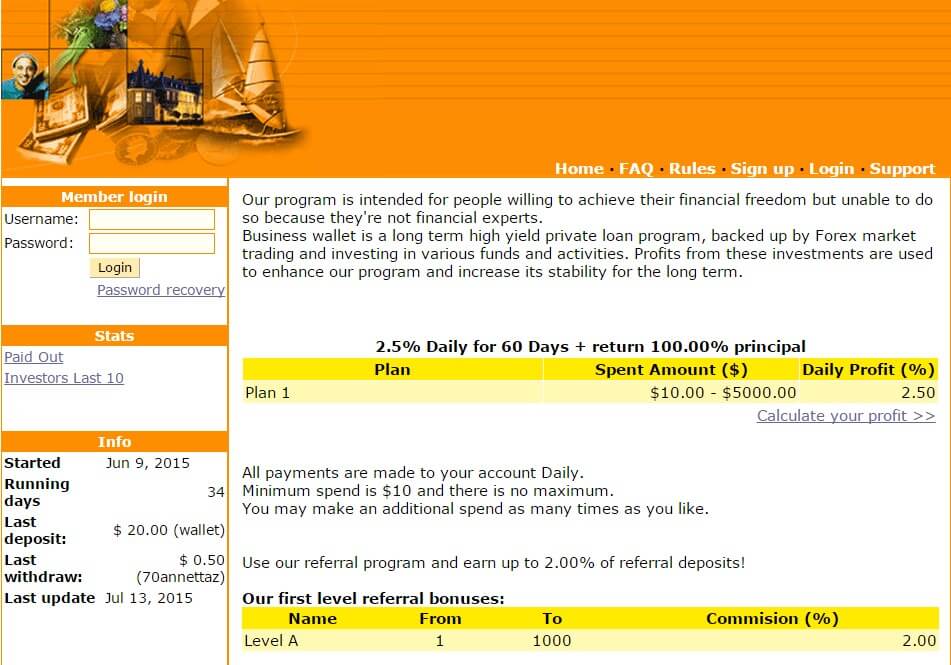

Типовой хайп-партизан выглядит вот так. Конкретно этот оранжевый шаблон встречается у каждого второго партизана (нажмите для увеличения)

Типовой хайп-партизан выглядит вот так. Конкретно этот оранжевый шаблон встречается у каждого второго партизана (нажмите для увеличения)

Раз нет рекламы, то инвесторы узнают о таком проекте, по-большей части, случайно. Поэтому, администраторам хайпов-партизанов удается длительно поддерживать небольшой, но растущий приток клиентов. Вот такая партизанская деятельность может длится 3-6 месяцев. А в некоторых случаях и до года.

За это время, у администрации проекта, вероятно, формируются финансовые накопления, которые со временем используются для заказа качественного дизайна и рекламы.

- сайт проекта может быть неказистым и даже содержать ошибки;

- обзоров о проекте совсем нет или очень мало;

- банкротства у хайпов на этой стадии происходят редко.

Старт проекта

Полноценный запуск проекта сопровождается рекламной кампанией. В зависимости, от маркетингового бюджета, это могут быть электронные рассылки, рекламные объявления и статьи, темы на форумах, обзоры в средствах массовой информации.

Реклама, конечно, даёт свои плоды. Появляется стабильный поток инвесторов. И, от динамики этого потока зависит дальнейшая судьба проекта.

По факту, на этапе старта бывает несколько вариантов развития событий:

- Если хайп оказывается недостаточно привлекателен со старта, то администраторы либо закрывают проект, либо усиливают маркетинговую составляющую. По проектам с адекватной доходностью (до 2% в сутки) вероятность скама на этом этапе достаточно низкая.

- Если проект с первых дней получает огромную популярность, то это плохо. Во-первых, у администраторов сразу же возникает много обязательств перед клиентами. А во-вторых, получив сразу большую сумму у них возникает соблазн сразу закрыть проект, не выплатив вообще никому.

- Идеальный вариант — это планомерное увеличение аудитории инвесторов. Если Вы видите, что количество рекламы и отзывов о проекте увеличивается планомерно, а не резко и массово, то это многократно увеличивает потенциал проекта.

Как ни странно, получается, что быстрый успех хайпа — это плохой знак для инвесторов. А если популярность растёт понемногу — то это отлично. Вот такой парадокс.

Пик популярности хайпа

Момент, когда о проекте слышно из каждого утюга, когда он засветился во всех инвест-форумах, блогах и рейтингах, можно условно назвать пиком популярности. Что это значит для нас?

Это значит, что аудитория инвесторов максимальна или близка к максимальной. А значит, у администраторов скоро просто не хватит средств, чтобы всем платить прибыль. И наступит дефолт.

Большинство хайп-проектов гибнет именно на пике популярности. Обязательно учитывайте это. И если проект уже чрезмерно раскручен — то не соблазняйтесь массовой рекламой. Лучше пройдите мимо, и так Вы спасёте свои деньги.

Когда лучше инвестировать в хайпы

Прежде чем принять решение об инвестировании в тот или иной проект, обязательно попытайтесь найти информацию и независимые отзывы о нём. Из этих сведений Вы сможете понять, в какой стадии развития находиться хайп и как к нему настроены инвесторы.

Дизайн хайпа немаловажен. Чем он лучше и необычнее — тем выше шанс, что проект проработает дольше

Дизайн хайпа немаловажен. Чем он лучше и необычнее — тем выше шанс, что проект проработает дольше

Влияние отзывов на любой хайп, вообще, сложно переоценить. Стоит лишь подняться волне возмущений от одного-двух инвесторов, как тут же возникает паника. Все начинают выводит вклады. И эта ситуация означает быстрый скам.

Отчасти, именно поэтому, в сети так много сообщений о выплатах в том или ином проекте. Есть свежие выплаты — отлично. Нет — значит это скам. Так, опытные инвесторы пытаются сами помочь себе и своим коллегам, публикуя информацию об актуальном состоянии дел.

Кроме того, крайне важно учитывать фактор сезонности. Хайпы — всегда рискованны. Но, самыми опасными являются первые три декады декабря, а также август. Самыми благоприятными периодами для инвестирования в хайпы считаются январь и первая половина лета.

Высокодоходные проекты имеют крайне высокие риски всегда. Очень часто они закрываться за один-два дня или не выплачивают средства вовсе. Так что, инвестирование в «фаст-хайпы» неблагоприятно с января по декабрь в режиме 24/7.

Соответственно, если Вы решили вложиться в хайп, то оптимальный вариант — инвестировать в низко- или среднепроцентный проект в первый месяц с даты его полноценного запуска. Если доходность проекта менее 1% в день — то инвестиции во второй месяц тоже можно рассматривать.

Теперь о сроках инвестирования. Тут всё просто. Чтобы не попасть впросак, советую инвестировать не более, чем на один минимальный срок для каждого конкретного проекта.

Как вкладывать в хайпы и заработать

На самом деле, это очень важный вопрос. Мне его задавали уже неоднократно. Поэтому, считаю важным осветить этот момент.

Прежде всего отмечу, что хайпы в подавляющем большинстве случаев, работают с квартетом платёжных систем:

| Perfect Money (обзор) | AdvCash (обзор) | Bitcoin (обзор) | Payeer (обзор) |

Все эти системы обеспечивают очень высокий уровень конфиденциальности. Государственные структуры не контролируют операции, проходящие через эти системы. Поэтому, риск блокировки кошелька, принадлежащего проекту практически нулевой.

В то же время, заплатить или вывести деньги из проекта на обычную пластиковую карту, как правило, нельзя. Кроме того, для проектов не всегда годятся наши национальные валюты. Многие хайпы работают только с долларами. И, как быть в этой ситуации?

На практике, есть разные сервисы типа «Евросети», которые позволяют переводить средства меду картами и кошельком Payeer. Но курс конвертации при этом хуже рыночного процентов на десять.

Кроме того, при инвестировании в проект возникает комиссия самого Payeer, которая составляет 0,95%. В общем, все дерут втридорога. К счастью, есть более выгодный вариант.

Оптимальная схема инвестиций в хайпы

На мой взгляд, выгоднее всего вот такой вариант инвестирования в хайпы:

- Зарегистрируйтесь и пройдите верификацию в платёжной системе Perfect Money. Комиссия системы при работе с проектами составит 0,5%, и это почти вдвое меньше, чем у Payeer;

- Используйте автоматические электронные обменники. Они работают круглосуточно, переводят деньги между картами и платёжными системами мгновенно и по курсу, близкому к биржевому (который, как правило, выгоднее, чем в банках). Могу порекомендовать несколько проверенных обменников, с которыми я сам работаю уже давно X-Change , 60cek и AlfaCashier. Эти обменники не просто надёжные, но также всегда имеют в наличии существенные резервы и предлагают лучший в сравнении с другими сервисами курс.

Разница курсов в один и тот же момент очень показательна. Пополнение Payeer через Евросеть на 11,7% дороже, чем пополнение Perfect Money через обменник

Разница курсов в один и тот же момент очень показательна. Пополнение Payeer через Евросеть на 11,7% дороже, чем пополнение Perfect Money через обменник - Используйте возврат партнёрского вознаграждения. Поясню вкратце что это означает.

Если Вы регистрируетесь в том или ином проекте по чьей то партнёрской (реферальной) ссылке, то этот человек получает вознаграждение в виде доли от Вашего вклада или прибыли. Проще говоря, обычное агентское вознаграждение, которое сегодня применяют и в банках, и в страховых компаниях.

Однако, некоторые возвращают часть своего партнёрского вознаграждения инвесторам. Это делается для поднятия лояльности или из каких-то других целей. Такой возврат средств принято называть «рефбэк».

Хочу также сказать, что для всех Вас, уважаемые читатели, действует возможность получить половину от партнёрского вознаграждения при регистрации по моим партнёрским ссылкам в том или ином проекте. Если говорить конкретно, то в зависимости от условий партнёрской программы того или иного проекта возврат средств составит от 1% до 5%.

Таким образом, используя указанную схему, есть возможность сэкономить на транзакциях минимум от 7% до 15% от вклада. Думаю, это весьма существенно и приятно.

Заключение

В любом случае, инвестиции в хайпы — это риск. Поэтому, настойчиво рекомендую не вкладывать в проекты последние или заёмные деньги. При этом, лучше, если на каждый хайп будет приходиться не более 5-15% от инвестиционного портфеля.

Вот, пожалуй, и всё, чем хотел поделиться в этой статье. Буду рад, если Вам было интересно её прочитать. Ну, а советы, уверен, помогут сберечь Ваши деньги и время.

Буду благодарен Вашим вопросам или Вашему мнению о том как вкладывать в хайпы и заработать в комментариях.

Желаю всем прибыльных инвестиций!

Статья обновлена 10 мая 2019 года

Если эта статья Вам понравилась — сделайте доброе дело

http://richinvest.biz/investicii/hyip/straxovanie-vkladov-v-xajpax

http://cashkopilka.ru/strahovanie-vkladov/