Райффайзенбанк — отзывы

Отрицательные отзывы

Банк занимается махинациями! Разводит своих клиентов с помощью ОБМАНА! Банальную страховку жизни выдают за накопительную пенсию, по которой вы не получите назад свои деньги и тем более какие-то обещанные проценты! Деятельностью банка должна заняться полиция и Рособрназдор и ЦБ, Я теперь стала ЗАЛОЖНИЦЕЙ Райффайзенбанка на целых 5 лет! Надо донести информацию до всего российского населения про очередную грабительскую аферу . Будьте бдительны! Мне в московском отделении Райффайзенбанка на м Преображенская год назад пел оператор ******* Илья про 13 % годовых, но не сказал всей правды, что по истечении всего срока вы получите сумму намного меньшую, чем положили ( н-р положите 600000 , а получите 573000) и если вы не сможете пополнять и вдруг решите расторгнуть ,то получите 0 рублей. и 0 %. Вместо своих 120000 или 240000 (тысяч рублей) вы получите НОЛЬ рублей и естественно НОЛЬ ПРОЦЕНТОВ, Конечно, если б до меня донесли всю информацию ПОЛНОСТЬЮ , тоя бы удивилась , что неужели кто-нибудь , находясь в здравом уме на это согласится? Ведь работать с недееспособными банкам запрещено, это незаконно! Вот поэтому Райффайзенбанк занимается ОБМАНОМ. Требую расторжения этого грабежа! Банк надо лишить лицензии за незаконную деятельность!

. Не советую открывать расч.счет для бизнеса в этом банке. Блокируют без объяснения причин, после предъявления документов счет не разблокировали. Прекратили договорные обязательства по овердрафту. Заказчик произвел оплату после блокировки, деньги не возвращают — собираемся судиться.

Сотрудничая с этим банком, ваш бизнес в определенный момент может понести ущерб.

ООО «Магистральные тепловые системы».

Обманывают клиентов с самого начала. Озвучивают ставку кредита 11.9%, распечатывают и показывают, а когда соглашаешься и оформляешь кредит (оформляла 500000), дополнительно страховку вынуждают оформить (80000) говоря, что при окончании срока выплата кредита она мол в полном объёме возвращается. После на эл.почту уже приходит информация с банка, что полная стоимость кредита 18,9%. Прочитав внимательно дома договор понимаешь, что страховка как бы входит в стоимость самого кредита, отдельно нигде не прописывается, и речи о возврате в полном объёме тоже нет.

Пять лет назад «вляпалась» в программу страхования Райффайзен-лайф. Была ситуация, в которой менеджер приняв очередной взнос ,просто положил его на мой счет, не переведя в систему страховки. Мне сообщили о разрыве Договора по моей вине в связи с неуплатой очередного взноса, я теряла серьезную сумму. правда после вмешательства Комитета по защите прав потребителя договор возобновили, но отношения были испорчены. Рада, что не пришлось «выбивать» из банка страховую сумму в связи с серьезным заболеванием , скорее всего, они бы ничего не выплатили. Сейчас пытаюсь получить свои деньги по завершении программы. В региональном отделении Профсоюзная говорят, что они все сделали и отправили правильно, а в центральном офисе вообще не могут внятно сказать, когда я получу свои несчастные в принципе небольшие в связи с инфляцией , но очень мне необходимые средства. Не связывайтесь с этим банком, внешне выглядит как крутой немецкий, а на самом деле — «совок » в его худшем проявлении.

НЕ ходите в Райффайзен банк, он не обеспечивает безопасность платежей, они сами это подтвердили. Теперь кто у них в правлении банка Сергей МОНИН, на должности пришел трейдера, теперь все понятно.

самый убогий банк который я встречал.хотел взять ипотечный кредит рассмотрение заявки после подачи документов длится 2-5 дней у меня длилось 21 день и в итоге отказ у них аналитики с такими тараканами в голове сидят просто жуть))))

Не обращайтесь в этот банк,_чтобы рефинансировать кредит. Даже если ты являешься благополучным плательщиков ,кредит тебе не дадут.

Такого убожества я даже в отсталом сбербанке не встречал.

Моя девушка устроилась на работу, и зарплатные карты у них выдают райфайзен банка, поменять на другой ( заявление работадателю) проблематично.

Получили карту, скачали мобильное приложение, начали использовать данные которые дали в банке для первичной регистрации в мобильном приложении- не вышло, на сл. день позвонили в банк с помощью поддержки 30 минутной нам удалось пройти авторизацию, вздохнули , работает . не на долго , через три дня ни отпечаток ни ПИН блокировки не работают , удалили приложение к чертям , установили , снова в банк, снова с их, скажем так, суперспособностями заработало ! удивительно на целых три дня ! видимо на этот раз они использовали больше МАННЫ.

вобщем потом та же-история забили на две недели , день ЗП , не работает пол часа мучений — неуспешно , звонок в банк — автоответчик говорит мол через 10 минут вам ответят , отвечают через 20 минут , мол пришлите скрины и описание проблемы и разработчики решат вопрос в течении двух дней! У девушки уже весь офис смирился с этой бедой и пользуется СМС-информированием ( Платно) видимо таким образом банк наживается на своих клиентах. мне кажется эту обдираловку среди бела дня нужно прекращать!

Попросил оператора подключить СМС информирование на бесплатной основе т. к. не наш проблема в то что они не могут дать нормального обслуживания! В общем-куча негатива, потраченного времени и как следствие-отзыв тут.

для сотрудников банка которые возможно прочтут отзыв у меня есть запись разговора с оператором(при необходимости предоставлю), хотя учитывая то какие ленивые разработчики вряд-ли другим сотрудникам это интересно, они же лопатой бабки гребут на СМС информировании недовольных клиентов.

Есть опасения, что Райффайзенбанк следующий к санации. Деньги на счету лежали несколько месяцев. Сегодня срочно понадобились мне, мои же деньги. Позвонил на горячую линию заказал нужную сумму, ответили приходите забирайте. Предоставил все документы (загран паспорт, военный билет), которые запросил банк чтобы удостовериться в моей личности, хотя до этого в течении месяца вежливо названивали и называя меня по имени отчеству предлагали разместить деньги на депозите. Российский паспорт не смог предоставить так как он находится в паспортном столе на оформлении регистрации по месту жительства. Итог — отказали в выдаче. Решил все таки снимать через банкомат, так как деньги были нужны срочно. Но работники банка предупредили, что если я начну снимать свои же деньги, через банкомат, со своей карты — могут заблокировать. Я не поверил в этот бред. Начал снимать тут же в отделении. Банкомат выдал небольшую сумму и больше ничего я снять не смог. Зашел в продуктовый магазин проверить, не смог купить продуктов на 700 руб.

Внимание вопрос — мне не повезло, что я не могу забрать свои же деньги, которые я сам лично и положил на счет, более трех месяцев назад или Райффайзенбанк планируется закрыться и начинает обманывать вкладчиков! ?

Достоинства:

- надежный банк

- введение в заблуждение

- навязывание

- очереди

- страховка

- обман

Оформлял потребительский кредит в отделении на проспекте Мира. Из-за того, что менеджер присела на уши с продуктами банка, не успели к 18. 00 и пришлось прийти в другой день за деньгами.

Далее предложили кредитную карту под 34% годовых. Послушал про кешбек и согласился. Прихожу домой, открываю интернет-банк и вижу там персональное предварительно одобренное предложение по кредитке с в 2 раза большим лимитом и ставкой 26%. Звоню менеджеру, пытаюсь решить этот вопрос, на что мне предлагают как-то урегулировать и может быть оформить новую карту, а старую закрыть.

Далее перезванивает сотрудница Юлия, у которой оформлял кредитку, пытается меня убедить, что если гасить вовремя, то процентов нет и ставка не важна (детский сад). Я настаиваю на оформлении карты с 26%. Далее мы составляем предварительную заявку по телефону, и что бы вы думали? Банк дает отказ. При этом, неизвестно, какие данные вводил менеджер в программу. Теперь на новые заявки мораторий 4 месяца. Ловкая комбинация да?

Сперва втюхать карту по высокой ставке, а потом отказать в более выгодной и наложить мораторий.

Чтобы забрать эту невыгодную карту, пришлось отсидеть час в очереди, т. к. специалисты банка вместо обслуживания клиентов, навяливают им разные продукты и ведут беседы о телефонах, отдыхе и прочем. При этом полный зал стоит, слушает и ждет. Райф превратился в колхоз!

Более того при оформлении карты втюхали как оказалось необязательную страховку, ради отказа от которой пришлось идти и подписывать отдельное заявление.

Отменяю все данные рекомендации знакомым, и сам ухожу. В райффайзен больше — ни ногой! Лояльный зарплатный клиент превратился для банка в самого ярого ненавистника.

Общее впечатление:

Навязывание страховок, введение в заблуждение, очереди как в СССР

Сейчас я обращаюсь в суд о незаконном списании с моей дебетовой мастеркард денежных средств банком, а потом, когда мне вернут деньги, я закрою свои две дебетовые карты (у меня еще есть карта виза) . Когда я их заводила три года назад, не представляла, сколько будет сложностей и проблем у меня. Очень плохое обслуживание, неуважение к клиентам и открытый грабеж. Все время идут какие-то списания. То 100 руб. , то 200 руб. , то 400 , то 560 , как в последний раз у меня. Каждый раз ты вынужден звонить и спрашивать : «А за что собственно списали?. «Каждый раз я пишу заявления о своем несогласии с этими списаниями и не всегда приходит ответ от банка.

Правда, один раз деньги вернули по моему заявлению. Но поскольку это происходит часто, на частые переписки у меня просто нет времени. А почему я должна дарить банку свои деньги, которые я дала им на хранение, а они у меня их воруют? А по телефону выяснить невозможно. А из-за границы и дозвониться до них практически невозможно. В последний раз я потратила на звонки из Австрии немалые деньги , но ответа от банка так и не получила, проблему не решила (банкомат за границей блокировал карту, я не могла снять свои евро) . Писала им, писем 5 отправила, ни на одно письмо ответа не получила. Это нормальное отношение к клиенту?.

Очень разочарована в этом банке, никому не советую его.

Может raiffesen в Австрии и является банком, но в России — это жалкое подобие банка. Если Вы хотите, чтобы Ваши деньги при безналичном рассчете в магазинах (! ) пропадали, то добро пожаловать! Я зарабатываю несчастные 1000$, пользуюсь карточкой raiffesen банка и сейчас при проверке мини-выписки обнаружила, что при безналичном рассчете у меня снимается + 5% от суммы! Мне плевать на экономическую ситуацию и т. д. , но обворовывать людей — это слишком! НИКОМУ не советую. Берегите себя.

Ужасный банк. Являюсь клиентом банка, имею дебетовую карту. Получила смс со спец предложением на потребительский кредит. Позвонила в банк, сказала, что заинтересована в кредите, оставила заявку. Мне перезвонили с вопросом когда я приду в банк. Пришла в банк в отделение на Можайском шоссе, 2. Менеджер по кредитам Алексей, очень нелюбезный, разговаривает сквозь зубы. Мало того, что при зарплате в 50 000 сказал, что кредит в 90 000 можно только на 2 года. Ладно. Потратила сорок минут на заполнение данных. Когда выходила из банка, был уже вечер 20-00. Закрытие банка. На следующее утро в 8-00 утра получила смс с отказом. Это же когда рассматривали мое заявление. Ночью. Считаю это чистым издевательством над клиентами. Я потратила время на заведомо отказное предложение. Зачем рассылать смс со спец. предложениями, если отказ приходит сразу, без всякого рассмотрения.

Не связывайтесь с Райфайзен! Внимательно читайте тарифный план и условия, даже если мелким шрифтом! Обсуждайте все нюансы, даже если трудно все учесть! Желаю, чтоб Райфайзену вышли боком украденные деньги! .. Мошенники! .. Ворье.

Постоянно приходят смс сообщения с предложениями взять выгодный кредит (являюсь клиентом банка. Есть зарплатная карта). Сегодня купилась пятый раз, и опять получила отказ. Банк получает какое то садистское удовольствие от этого? Причем другие банки, ВТБ и Сбербанк выдали без проблем. Принципиально переведу счет в другой банк.

По почте получила уведомление от Райффайзенбанка об окончании срока действия моей банковской карты, в связи с чем , меня пригласили получить остаток средств на карте в любом отделении банка. Я выбрала наиболее удобное для меня по адресу Московский пр. д. 186. Сотрудница банка предложила мне заполнить анкету, после чего сообщила, что остаток средств (сумма составляет менее 1т. р. ) я смогу получить не ранее чем через 10 дней. На мой вопрос: что так долго? Она ответила , что необходимо принять решение на данную операцию. Я же была уверена , что остаток моих средств с моей банковской карты в размере менее 1 тысячи рублей я смогу получить в день обращения Я считаю, что в данном случае Райффайзенбанк ущемляет права клиентов банка, кроме того, невольно возникает вопрос о надежности этого банка, если для получения моих средств с моей карты в размере менее 1 тыс. руб. мне необходимо ждать 10 дней непонятно какого решения.

Вчера звонил в банк » Райффайзен» на горячую линию, хотел оставить заявку на оформление кредита, сотрудник начала меня по телефону консультировать не давая сказать то, что мне нужна консультация вне офиса банка. Мне пришлось сперва ее выслушать и после настоять на том чтоб мне назначили ответственного специалиста, который проведет консультацию вне офиса банка. С трудом меня сотрудник поняла и сказала что мне перезвонят на следующий день.

Утром часов около 10 мне позвонили с банка, я еще не сразу очухался от начала рабочего дня, не был готов озвучивать условия, которые я хотел озвучить новому сотруднику консультацию которого я хотел получить, но и тут был подвох со стороны сотрудника, мне опять начали предлагать консультацию по телефону, я опять давай настаивать на своем чтоб провели консультацию вне офиса банка, на что мы выбрали 2 места для встречи но после решили назначить встречу в ПКиО им. Гагарина в городе Челябинске и время звонка обговорили в 15: 00, но в 15: 00 мне сотрудник не позвонила для того чтоб я смог в 16: 00 приехать на встечу. Не выдержав подобного отношения ко мне я в 15: 45 набрал сотруднице и спросил в какое мне время приезжать в парк Гагарина, на что поучил ответ что она может в 17: 30 или же в 17: 40 но не в ПКиО, а мол в организации в которой я работаю или в офисе банка. Меня вариант ответа сотрудника не удовлетворил, но я согласился приехать в близлежащий офис банка для того чтоб со мной провели консультацию, но и тут меня ждал сюрприз, сотрудница не приехала на встречу, а меня передала своей коллеге для консультации, которая хоть и обслужила меня достаточно приемлемо, но не дала мне на руки печатных материалов чтоб я с ними смог ознакомиться.

Перенесла встречу на полгода вперед и сказала, что на мой телефон отправит смс сообщение со своими контактными данными. СМС от сотрудницы мне не было направлено.

Считаю, что в данном банке сотрудники к своим клиентам относятся не уважительно и им просто плевать на них в три кучи.

Нейтральные отзывы

У меня проводились транзакции, с интервалом в несколько секунд, три перевода суммой 522 долларов, я успел бы это сделать. И даже звонок на горячую линию в течение 30 минут, как это максимально было возможно, не помог, т.к. факт сделки банк, считает, уже выполнен.

У любого банка это вызвало подозрение, с учетом совпадения суммы, но только не у Райффайзен банка. Списание со 100% депозита до минимума, не требуется подтверждения банком, не вносит подозрение.

Теперь самое интересное за 4 дня мне исчислили 4 т.р. процентов за эту мошенническую схему в 98 т.р. Но это, отдельная история разбирательства. Вот заявка для проверки CLM 000000320703 , попробуйте ее найти, все очень зашифровано через сайт rzb.ru/FLyxas

Сразу обратился в банк в течении дня, они отказались брать заявление, специалист, сказал пишите на сайт банка, теперь уже пошла 2 неделя они все разбираются, а проценты тикают.

Теперь по ответу, делаю вывод , что при потери карты можно полностью ее очистить, т.к не требуется пин-код и смс подтверждение, даже если оно подключено, разве не так. И даже мое ключевое слово, а чем защищено наше хранение средств, в Райффайзен банк ничем. Они мне это подтвердили,… Могу подтвердить их ответом.

Ни в коем случаи не берите у них кредитную карту, в моем случаи сняли или перечислили деньги — 24 апреля, а уже 27 апреля мне зачислили проценты 4 т.р., т.е. за 4 дня набежала сумма за месяц.

А теперь, кто в управлении банка Сергей МОНИН, вот статья про него, ссылка http://rfinance.ru/society/interviu?id=12510

В сентябре в возрасте 43 лет скоропостижно скончался предправления банка Павел Гурин. Новым руководителем «Райффайзена» стал его друг и заместитель в правлении Сергей МОНИН, 15 лет назад пришедший в банк на позицию трейдера. Монин считает Гурина своим другом и откровенно говорит, что отвечать на вопросы, связанные с ним, не очень хочет. Но раз уж тот рекомендовал его на место руководителя банка, Монин обязан оправдать доверие, хоть и признает, что ему это будет непросто.

Обслуживаюсь уже 5 лет, зарплатный клиент, пользовался золотым пакетом, кредитами наличными.

В целом хороший банк с вежливым и внимательным обслуживанием. Но поначалу надо немного привыкнуть к кажущейся неторопливости обслуживания в отделениях

- почти каждый раз, когда идешь в банк, приходится постоять в очереди, зато первый же консультант решает ВСЕ твои вопросы, и довольно быстро. К этому надо привыкнуть, если у вас не премиальный пакет

- на почти все вопросы по телефону дают вразумительный ответ, дозвониться легко (просто пользуйтесь номером 8 — 800. )

- в золотом пакете — мед. страховка большинства видов спорта при выезде за границу, включая горнолыжные виды. Пользовался, очень хорошо. 200 евро сэкономил, клинику нашли в километре от меня (Италия, Альпы). К сожалению, не включен дайвинг (а раньше ведь был! )

- выдают сравнительно большие кредиты (и по кредитке, и кредит как отдельный продукт). Сравниваю с Авангардом и Балтийским Банком, клиентом которых был раньше

- нет рефинансирования ипотеки в другом банке

- об изменении условий страхования в золотом пакете я 2 раза узнавал случайно. Причем один раз изменение было очень существенным для меня

- . почему зарплату 27ого числа я получаю часа в 3-4 дня, а автоматическое погашение долга по кредитке можно сделать только в 12 утра в тот же день. Во всяком случае, так утверждала сотрудник банка.

- не хватает услуг в интернет-банке: досрочного погашения кредитов, закрытия некоторых видов вкладов

- грабительские курсы обмена валют (сравнить, хотя бы, с ligovka ru), не особо хорошие проценты ипотечных кредитов, слабые проценты по картам и вкладам

В начале декабря понадобилось снять некоторую сумму денег, пришел в отделение получил консультацию, сделал заказ в целом, как всегда, остался доволен.

В субботу когда нужно было забирать деньги, заказа в отделении не оказалось, с учетом того что деньги нужны были относительно срочно, я поехал в то отделение, где делал заказ. Все, конечно, в шоке, типа такого не может быть, но в результате мне начали предлагать решения, да я не получил все деньги сразу, но что в одном, что во втором отделении сотрудники пытались помочь и в результате помогли.

Конечно хотелось бы, что бы косяков не было, но для меня более важно, поведение когда они уже есть. Поэтому твердая 4ка.

Достоинства:

- процентная ставка больше чем у СБ

- мало информации

- работают только на себя — запад

Так сложилось на небесах, что мне пришлось сотрудничать с немецким издательством. Где и как меня нашли — мне не интересно. Предложили издать книгу и выставить в инет-магазин.

Мне не жалко. Вся интеллектуальная собственность подтверждена в России. Продавайте. Можно продать даже то, чего нет.

Денежные отношения, как оказалось, к сожалению, без больших финансовых потерь, можно вести только через РайффайзенБанк.

История чудесная. Дала им немало денег и где они, и куда они — я не могла узнать больше месяца.

Прокрутили — что надо с меня получили, вернули, естественно, без %. Если вам придётся сотрудничать с вышеупомянутом Банком, не кидайте деньги на некий страховой продукт. Совет досужего и испуганного контента.

Была неприятно удивлена посетив на днях данный банк. Приехали с мужем в Райффайзенбанк забрать карточку. На входе нас встретила приятный администратор и рассказала , что очередь общая к двум специалистам. Перед нами было человек 10.

И у одного из специалистов женщина оформляла ипотеку, а это дело не 10 минут, а много больше. К этим же специалистам стояли для оформления кредитов, карточек и многого другого.

Мы спросили, почему так мало специалистов? Как оказалось одна из трех ушла на обед, когда же она наконец-то пришла, ушла другая)

Давно посещая банки, например, Сбербанк, я привыкла к определенному дресс коду у сотрудников. В этом же банке они были одеты кто в чем, ни о каких белых блузках и речи не шло. В каких-то непонятных свитерах и растянутых кофтах. Такое ощущение было, что мы куда-то не туда попали. Продавцы мебели выглядят опрятней.

Еще один минус — это отсутствие электронной очереди, которая есть во многих банках!

Мы пришли заняли очередь за какой-то тетенькой. Когда перед нами уже оставалось четыре человека, пришли еще две женщины и сказали, что они уже занимали(! ) Это что? Очередь за колбасой(. )

Конечно, когда же мы попали наконец-то к специалисту нас обслужили быстро и с улыбкой. С этим проблем не было.

Положительные отзывы

Я перешла в Райффайзенбанк в начале 2017 года в связи с рефинансированием ипотечного кредита из ВТБ 24. Ни разу не пожалела. Само рефинансирование прошло идеально — все доходчиво объясняли, где возможно — присылали напоминалки. В процессе рефинансирования открыли дебетовую карту «Все сразу» — очень удобная вещь. За неполный год уже получила два сертификата «Ozon», за бонусы купила необходимую мелкую бытовую технику. Теперь жду, когда накопится на третий сертификат. Причем за 4000 баллов дается сертификат на 6000 рублей для покупки на «Ozon». Потрясающе удобный личный кабинет. Так как были счета и в ВТБ-24, и в Сбербанке, в Альфа-банке, то есть с чем сравнить. Заявление на досрочное погашение можно написать в личном кабинете, сразу же будет списан платеж, на следующий день на электронную почту поступит новый пересчитанный график. Открыла также накопительный счет»На каждый день». Этот счет удобен тем, что на него можно переводить свободные денежные средства, проценты начисляются по остатку на каждый день, т. е. нет привязки по сроку как на депозитных счетах.

Постоянно на электронную почту поступает информация о скидках, которые возможно получить, если являешься клиентом и расплачиваешься картой банка. Самым приятным сюрпризом было то, что недавно Райффайзенбанк прислал смс с подарком — возможностью оформить карту «Metro».

Кроме того, я подписана на группу Райффайзенбанка в контакте. Молодцы, очень много интересных идей продвигается. Недавно был конкурс на дизайн банковских карт, к примеру. Моя дочка участвовала в нем. Итоги еще не подведены, но сам факт — этот банк общается с клиентами, мне лично легко и спокойно в нем. Нет излишней помпезности, как в ВТБ или Сбербанке. Единственное предложение, которое хотела бы внести — было бы здорово, если можно было рефинансироваться (в связи со снижением ставки) в самом банке, потому что уходить от вас не хочется.

Достоинства:

- Хорошая сеть банкоматов.

- Работа операторов.

- Офисы многие в выходные не работают.

Про работу Райфайзен банка не могу сказать ничего плохого. Уже третий год являюсь их зарплатным клиентом. Сообщения о поступлении денежных средств приходят вовремя. Удобны их банкоматы. Работают быстро, без тормозов. Правда, у них не такая большая сеть. Но есть и банки партнеры, где можно снять наличные. Мне нравится перевод, который можно сделать на другую карту в банкоматах. Платеж приходит сразу. Также вывожу средства с интернет.

Проблем почти не возникало. Брал два кредита. Один погашен досрочно. Заявку на второй оставлял по телефону. Было боязно диктовать паспортные данные, но времени не было. Тогда можно было получить деньги, а потом прийти подписать кредитный договор. Ставка меня устраивает. Так как получаем через них зарплату, то нет необходимости собирать дополнительные документы. Это очень удобно.

Горячая линия отвечает по всем вопросам. Мобильный банк не использую. В офисе хорошее отношение к клиентам. Буквально неделю назад заходил в один из них, там шёл ремонт. За шум от перфоратора девушка на ресепшене извинилась и угощала всех конфетами. Видно, что им работать ещё тяжелее было в тот день.

В целом, работ данной организации меня устраивает. Карта с чипом. Могу посоветовать.

Общее впечатление:

Меня всё устраивает.

В 2015 году меня окончательно выбесил наш родненький и всеми юзаемый Сбербанк и я закрыла все счета и карты в этой забегаловке. Встал сразу же сложный выбор-в каком другом банке открыть счет, чтобы и уровень сервиса радовал и стоимость обслуживания была низкой, если не бесплатной. После недолгих раздумий я решила попробовать Райффайзен и открыла счет с самым базовым пакетом услуг «Оптимальный». Для бесплатного обслуживания необходимо было лишь держать на счете не менее 100 тысяч единиц родной валюты или тратить 10 тысяч в месяц. Второе условие я в любом случае выполнять могла всегда и первые пол года пользовалась этим пакетом. А потом апгрейдила его на следующий «Золотой» уровень.

Тратить денег в месяц нужно чуть больше, но с этими приятными задачами ведь любой справится. Помимо бесплатного обслуживания появились такие опции как полное отсутствие очередей в отделениях банка, бесплатная медицинская страховка для выезжающих за рубеж с зоной покрытия «весь мир» и пятидесятитысячным евровым балансом на лечение и восстановление покалечившегося туриста, частые предложения удобных кредитов по 2-2. 5 миллиона на личные нужды и пятипроцентного кэшбека на покупки по карте.

Итак по пунктам:

- меня действительно пропускают в отделениях без очереди, максимальное время ожидания около 3х минут, я специально интереса ради следила за часами))

- за месяц пребывания за границей в трех государствах я уже дважды успела опробовать на себе страховку. Первый раз сразу после приезда в Берлин, второй раз уже в Бангкоке, и оба раза была довольна оказываемыми услугами.

- возможно не всех интересуют крупные кредиты, поэтому этот «бонус» можно считать плюсом и минусом одновременно

- обещанный пятипроцентный кэшбек ко мне так и не приходил ни разу, но чаще всего необходимо совершать покупки в определенных магазинах, сотрудничающих с банком

И как самый большой бонус — выделю предельную вежливость и быструю помощь со стороны банка в решении любого рода вопросов, чего я не встречала еще ни в Сбербанке, ни в ВТБ24 или Банке Москвы, которыми мне довелось пользоваться ранее.

Не знаю, где плохое обслуживание, но точно не в Райффайзене. Радует адекватность персонала, его образованность и знание своих продуктов. Я с ним уже 10 лет и менять не буду, достаточно зайти в соседний Росбанк, Альфу или Сбер. После общения с сотрудниками последних в силу непреодолимых обстоятельств, не понимаю, как туда вообще приходят клиенты. Надеюсь, они продолжат вкладываться в человеческий капитал, так как это, удобство и технологии — главное, а не планшеты и прочие примбабасы Сбербанка.

Много лет я являюсь клиентом этого банка и ни разу не возникло желание перейти в другой банк. Коллектив банка замечательный. Обслуживание профессионально грамотное, внимательное и доброжелательное. И, что особенно радует, так это быстрое обслуживание, всегда без раздражения выслушают и ответят на все вопросы. Впечатления от общения со специалистами самые приятные. Большое спасибо!

Очень порадовал этот банк! Райффайзенбанк тщательно выбирает сотрудников или обучает их хорошо – они всегда вежливы! Не так уж и часто такое случается. Бывает иногда, что не получается вовремя заплатить за кредит, так в Райффайзенбанке (единственном банке на моей памяти) не начинают терроризировать бесконечными звонками! Другим банкам стоит поучиться у Райффайзенбанка – благодаря вежливости и адекватности сотрудников при неоплате кредита вовремя всегда хочется найти деньги и заплатить, чтобы не испортить с банком отношения.

money-trans.ru

Портал о переводах денег

ПИФ Райффайзенбанк: доходность, динамика, отзывы. Паевые фонды Райффайзенбанка: обзор и динамика

Зачастую рядовые граждане полагают, что для получения максимальной прибыли на паевых инвестиционных фондах необходимо быть настоящим экспертом, досконально разбирающимся во всех тонкостях. С этой точки зрения наиболее выгодным и удобным вариантом являются ПИФ Райффайзенбанка , где всю работу с инвестициями выполнит надежная профессиональная управляющая компания Райффайзен-Капитал.

Особенности инвестирования в ПИФ Райффайзенбанка

Благодаря позитивной динамике ПИФы Райффайзенбанка являются одним из самых доступных и удобных инструментов, предназначенных для получения максимальной прибыли. Паевые инвестиционные фонды ― это особая форма совместных инвестиций, при которой каждый участвующий клиент, приобретает паи, доверяя свои денежные средства профессиональной управляющей компании. Все средства, внесенные клиентами, объединяются в единый портфель, а управляющая компания ― Райффайзен-Капитал ― осуществляет контроль над ними.

Согласно отзывам о ПИФах Райффайзен, клиентам очень удобно работать по такой системе, ведь все, что необходимо в данном случае, это выполнить несколько последовательных действий:

- заключить договор с управляющей компанией Райффайзаен-Капитал, которая будет предоставлять профессиональные брокерские услуги;

- сформировать инвестиционный портфель;

- внести необходимую денежную сумму.

Наибольшей популярностью пользуются такие виды активов, как акции, облигации, а также драгоценные и промышленные металлы. Когда клиент вкладывает свои средства в ПИФ, он сразу же становится владельцем пая. А стоимость определенного пая полностью зависит от того, что входит в сформированный клиентом инвестиционный портфель.

В зависимости от пожеланий клиента, в составе пая может присутствовать как один, так и несколько инструментов. Таким образом, его можно сформировать на основе только облигаций, либо скомбинировать из драгоценных металлов и акций. Для того чтобы извлечь максимальную прибыль, приступая к формированию комбинированного пая, необходимо проанализировать актуальную ситуацию, которая сложилась на финансовом рынке. А для подсчета приблизительного дохода можно использовать специальный калькулятор ПИФов Райффайзенбанка. Формирование инвестиционного дохода происходит на основании возрастания стоимости пая. Следовательно, прибылью становится разница между ценой паев в момент их продажи и первоначальной суммой инвестиций.

Какие ПИФы предлагает клиентам Райффайзен-Капитал

Чтобы выбрать самые выгодные ПИФы Райффайзен-Капитал, следует ознакомиться со всеми, представленными на сегодняшний день вариантами, а также их условиями. Также следует изучить график доходности ПИФов Райффайзенбанк, чтобы определить, какой из них способен принести наивысшую прибыль.

Наиболее актуальными и востребованными паевыми инвестиционными фондами Райффайзен-Капитал являются:

- фонды акций российских компаний;

- фонды акций иностранных компаний;

- фонды товарных рынков;

- фонды облигаций;

- сбалансированный фонд.

Каждому из видов ПИФов свойственны свои индивидуальные особенности:

- Фонды акций российских компаний подходят тем клиентам, которые позитивно оценивают отечественную экономику и планируют инвестировать на период, превышающий два года. В составе инвестиционного портфеля присутствуют акции российских компаний, принадлежащих ко всем экономическим отраслям. Потенциальный уровень доходности ― высокий.

- Фонды акций иностранных компаний являются оптимальным решением для тех клиентов, которых интересуют инвестиции в активы в иностранной валюте сроком на два и более года. В инвестиционном портфеле представлены акции компаний, работающих на территории США, Европы и России.

- Фонды товарных рынков найдут достойное место в инвестиционных портфелях тех клиентов, которых привлекают перспективы динамики драгоценных металлов. Данный вид инвестиций обеспечивает надежную защиту в ситуациях, характеризующихся нестабильностью в экономике и на финансовых рынках. С этой точки зрения рекомендуется отвести инвестициям в золото и драгоценные металлы не менее 5-10% инвестиционного портфеля.

- Фонды облигаций представляют собой оптимальный выбор для тех инвесторов, которые обладают весьма консервативными взглядами. Данное решение позволит получать стабильную прибыль в условиях умеренных рисков. Минимальный период инвестирования в такие фонды составляет один год. В составе инвестиционного портфеля ― облигации крупных европейских и американских компаний с высокой репутацией. Уровень доходности таких ПИФов является умеренным, однако он выше среднего уровня ставок по депозитным счетам в самых крупных российских и зарубежных банках.

- Сбалансированный фонд ― это лучший вариант для тех клиентов, которые ищут оптимальное соотношение между доходностью и надежностью. Рекомендуемые сроки инвестиций ― от 1,5 до 2 лет. В составе такого комбинированного инвестиционного портфеля присутствуют российские и зарубежные инструменты, для которых характерна фиксированная доходность наивысшего кредитного качества.

Главные преимущества инвестирования в ПИФы Райффайзенбанка

Инвестирование в ПИФы открывает перед клиентами Райффайзенбанка следующие возможности и преимущества:

- отсутствие необходимости в отслеживании ситуации и изучении нюансов фондового рынка ― все это берут на себя квалифицированные специалисты управляющей компании Райффайзен-Капитал;

- индивидуальные решения, соответствующие ожиданиям относительно рисков и доходности;

- высокий уровень надежности инвестирования.

ПИФы Райффайзенбанка представляют собой один из лучших вариантов получения стабильной пассивной прибыли при невысоких затратах. Специалисты компании Райффайзен-Капитал помогут клиентам правильно подобрать паевой фонд для максимально выгодных инвестиций.

Стоит ли инвестировать в ПИФы (видео)

ООО «Управляющая Компания «Райффайзен Капитал» и ЗАО «Райффайзенбанк Австрия» разработали новый инвестиционный продукт для негосударственных пенсионныхфондов и страховых компаний. Продукт представляет собой доверительное управление активами, при котором возврат основной суммы инвестиций обеспечиваетсябанковской гарантией ЗАО «Райффайзенбанк Австрия».

Председатель Правления ЗАО «Райффайзенбанк Австрия» Мишель Перирэн, комментируя событие со стороны Райффайзенбанка и УК «Райффайзен Капитал», отметил: «Мы действительно рады и гордимся тем, что у нас появилась возможность представить на российком рынке уникальный инвестиционный продукт, отвечающий потребностям негосударственных пенсионных фондов и страховых компаний. Продукт сочетает в себе возможность получения и капитализации инвестиционного дохода отроссийского рынка акций с гарантией сохранности вложенных средств от банка с наивысшим кредитным рейтингом (Aaa (rus) по национальной шкале Moody’s Interfax RA) и является первым подобным опытом на российском рынке. Мы ожидаем, что доходность данного инструмента на 200-300 базисных пунктов превысит доходность рублевых облигаций первого эшелона».

При разработке продукта был использован обширный опыт управления активами австрийских негосударственных пенсионных фондов, накопленный управляющей компанией Raiffeisen Capital Management (RCM) и Raiffeisen Zentralbank (RZB), Вена. Применяемые технологии управления портфелем и ежедневный контроль за составом и структурой активов со стороны ЗАО «Райффайзенбанк Австрия» делают возможным выпуск банковской гарантии ЗАО «Райффайзенбанк Австрия», обеспечивающей обязательства управляющейкомпании по возврату основной суммы инвестиций.

ООO «Управляющая компания «Райффайзен Капитал» учреждено ЗАО «Райффайзенбанк Австрия» в 2004 году. Уставный капитал компании составляет 90 млн рублей. ООО «Управляющая компания «Райффайзен Капитал» действует на основании лицензии ФКЦБ России N 21-000-1-00160 от 20 апреля 2004 года на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами и лицензии ФСФР России N 077-07744-001000 от «08» июня 2004года на осуществление деятельности по доверительному управлению ценными бумагами.

ЗАО «Райффайзенбанк Австрия» является универсальным банком, деятельность которого в равной степени сосредоточена на коммерческих, розничных и инвестиционно-банковских операциях. Райффайзенбанк ведет деятельность в России с 1996 года, предлагая широкий спектр услуг как корпоративным, так и частным клиентам. Порезультатам 1 квартала 2005 года Банк занимает 9-е место по размеру активов среди крупнейших российских банков (ЦЭА Интерфакса).

ЗАО «Райффайзенбанк Австрия» является дочерней структурой Райффайзен Интернациональ Банк-Холдинг АГ (Райффайзен Интернациональ) – холдинга, управляющего15 дочерними банками и 14 лизинговыми компаниями с более чем 900 отделениями в Центральной и Восточной Европе. Райффайзен Интернациональ является полностью консолидированной дочерней структурой Райффайзен Центральбанк Австрия АГ (РЦБ-Австрия), владеющего 70 процентами обычных акций холдинга, остальные 30 процентов акций находятся в свободном обращении, включая акции Международной Финансовой Корпорации (МФК) и Европейского Банка Реконструкции и Развития (ЕБРР),владеющих в совокупности 6 процентами акций. Акции Райффайзен Интернациональ торгуются на Венской Фондовой Бирже. РЦБ-Австрия – головной банк группы Райффайзен – является одним из лидирующих банков в Австрии, а также в Центральной и Восточной Европе.

ПИФы Райффайзен банка — эффективные и надежные инвестиционные инструменты. Управление активами «Райффайзен Капитал» осуществляется командой менеджеров. Каждый фонд индивидуален. Для выбора ПИФа следует подробно рассмотреть характеристики каждого из них, а также особенности сотрудничества с управляющей компанией.

Особенности инвестирования в ПИФы «Райффайзен Капитал»

Управляющая компания «Райффайзен Капитал» предлагает инвесторам несколько ПИФов. Каждый из них отличается структурой инвестиционного портфеля и торговой стратегией, что позволяет приобрести актив в соответствии с индивидуальными предпочтениями каждого потенциального клиента. В управлении компании есть ПИФы с относительно низкой доходностью, которая не на много превышает прибыль по банковским вкладам.

В арсенале компании также можно найти высокодоходные фонды с высокими рисками. Они включают в себя товарное сырье, а также акции компаний, специализирующихся на развитии высоких технологий.

Основные виды фондов и их характеристика

Выбирать ПИФ для инвестиций следует в соответствии с личной торговой стратегией. При консервативном подходе к инвестиционной деятельности можно подобрать 2-3 фонда из предложенных и распределить между ними до 40% от общего капитала. Это нивелирует негативное влияние инфляции на состояние торгового счета, а также обеспечит высокую диверсификацию рисков.

С динамикой доходности можно ознакомиться посредством ценового графика, который представлен на официальном сайте УК по каждому ПИФу.

Возможности и преимущества инвестирования

Инвестиции в ПИФы «Райффайзен Капитал» обладают рядом преимуществ:

- Доходность по некоторым активам в 2 раза превышает прибыль по банковским вкладам, при этом риски практически идентичны. Иными словами ПИФы от этой управляющей компании нечто среднее между прямыми инвестициями в фондовый рынок и банковскими вкладами.

- Пассивный доход. Активами каждого фонда управляют профессиональные портфельные менеджеры. Инвестору остается только перечислить средства и наблюдать за развитием стоимости паев посредством личного кабинета.

- Минимальные вложения составляют всего 10 000 рублей, если паи приобретаются непосредственно в офисах управляющей компании.

На фоне очевидных преимуществ подобных инвестиций следует также обратить внимание на один значимый недостаток — комиссионные сборы и налогообложение. «Райффайзен Капитал» регулярно меняет условия сотрудничества. При этом заблаговременное информирование клиентов отсутствует. Компания по желанию инвестора может выступать в качестве налогового агента. За это взимается дополнительная комиссия.

Как стать клиентом фонда

Чтобы вложить средства в ПИФы «Райффайзен Капитал» следует лично обратиться в офис управляющей компании или ее агента. При себе обязательно нужно иметь гражданский паспорт. При покупке паев без посредников минимальная сумма инвестиций составляет от 10 000 до 50 000 рублей (зависит от выбранного ПИФа). Условия компании предусматривают дополнительные вложения средств в выбранный фонд. Их размер должен быть не менее 10 000 рублей. Если сделка на приобретение паев осуществляется между инвестором и посреднической организацией, то минимальная сумма вклада должна составлять от 150 000 рублей.

Для оформления потребуется заполнить соответствующие заявление в офисе компании или посредника, после чего перевести желаемую сумму по указанным в договоре реквизитам после его подписания.

Условиями компании не предусмотрен минимальный срок инвестиций, однако портфельные менеджеры и консультанты рекомендуют не рассматривать срок менее 3 лет. В противном случае комиссионные и налоговые сборы заберут большую часть прибыли.

Несмотря на многие негативные отзывы, которые можно увидеть на профильных информационных сайтах, инвестиции в ПИФы «Райффайзен Капитал» можно всё-таки считать одними из самых надежных. Отрицательные мнения о работе данной управляющей компании прежде всего обусловлены тем, что оставившие их граждане делали краткосрочные (до 6 месяцев). В результате после вычета налога и комиссий УК, прибыль оказалась несущественной.

ПИФ – достаточно популярный сегодня инструмент инвестирования, который активно предлагается банками при любом удобном случае, и РайффайзенБанк не является исключением.

Для тех, кто не знает, что это за «зверь», мы подготовили небольшой ликбез.

ПИФ – паевый инвестиционный фонд – своеобразная «финансовая структура», не имеющая ничего общего с «пирамидами» и прочими изобретениями эпохи «лихих 90х годов». По сути, это сервисная компания, являющаяся, как и банк, профессиональным инвестором. В ПИФ любой желающий с минимальными усилиями может внести свои денежные средства. Взамен он получает «ценную бумагу» или пай, подтверждающую сумму вклада. Фонд, в свою очередь, в зависимости от специализации инвестирует полученные средства в реальный сектор экономики, драгоценные металлы, другие ценные бумаги и т.д. Специализация фонда, как правило, прямо указывается в его названии.

ПИФом «заведует» управляющая компания («генеральный директор»), целью которой является преумножение имущества фонда и, следовательно, обогащение его вкладчиков. В зависимости от эффективности работы «генерального директора» инвестор может получить как доход, так и убыток.

Конечно, никакие дивиденды по итогам года никто не распределяет. Фактический доход пайщик получает в случае продажи своего пая по цене более высокой, чем цена покупки этого пая, а также комиссии управляющей компании (если такие имеются). О размерах таких комиссий настоятельно рекомендуем узнавать заранее.

Если сравнивать с банковским вкладом, то, безусловно, ПИФ более рисковый инструмент инвестиций. Однако, как и в любом финансовом деле, «риск стоит денег», поэтому, как правило, доходность ПИФа может быть существенно выше вклада при удачном стечении обстоятельств.

В то же время ПИФ является гораздо более гибким: пайщик может в любой момент увеличить или уменьшить свою долю за счет покупки/продажи по текущей рыночной стоимости пая.

Однако, помните, что при общении с консультантом по ПИФам очень важно понимать все детали деятельности фонда (специфику, стратегию, портфель, условия договора с управляющей компанией и пр.). Запомните, глупых вопросов не бывает! А вот глупые ошибки по незнанию и реальная потеря собственных денег – угроза в этом случае вполне конкретная.

«Что, где, когда» – обзор и динамика

Посмотрим, как обстояли дела у ПИФов, находящихся под управлением «Райффайзен Капитала» в 2015 году, столь непростым и богатым на события. Рейтинг успешности ПИФов составим по уровню прироста доходности по сравнению с 2014 годом. Вот так распределились места:

- Райффайзен – Акции.Специализацией фонда являются акции лидирующих компаний России, которые формируют долгосрочное развитие национальной экономики (это не только компании добывающего сектора, но также финансового и потребительского). Достаточно диверсифицированный вариант с точки зрения рисков. Несмотря на непростые политические и экономические отношения в мире, ПИФы этого направления продемонстрировали самый высокий прирост – 36,8%.

- Райффайзен – Сырьевой сектор. Этот пакет состоит из ведущих компаний, добывающих и перерабатывающих нефть, газ, а также занимающихся металлургией и минеральными удобрениями. Возможно поэтому прирост доходности несколько ниже – 36,3% (портфель является более узкоспециализированным).

- Райффайзен – Информационные технологии. В эпоху развития киберпространства и средств связи этот вариант инвестирования можно считать беспроигрышным, так как он предполагает максимально выгодное соотношение «рискидоходность» даже в условиях неоднозначной экономической ситуации. Это оказалось справедливо и в 2015 году – 33,48% прироста.

- Райффайзен – Облигации. Считается самым консервативным ПИФом, поскольку его основу составляют долговые ценные бумаги компаний с высокой долей государственного участия. Скорее всего, благодаря стратегии «тише едешь, дальше будешь», по уровню доходности такой ПИФ всегда в числе лидеров – 29,04% прироста.

- Райффайзен – Фонд активного управления. Портфель включает акции крупнейших российских и иностранных компаний, а также активы перспективных иностранных компаний «второго эшелона». Также беспроигрышный вариант при грамотной диверсификации инвестиций – 27,35%.

- Райффайзен – США. Фонд для инвесторов, которые не сомневаются в успешности и непоколебимости крупнейшей мировой экономики, показал достаточно неплохой результат. Тот случай, когда «зачетка работает на студента» – 27,34% прироста.

- Райффайзен – Индустриальный. Основу портфеля составляют компании металлургического сектора, а также компании смежных отраслей: строительства, машиностроения и химической промышленности. Неожиданно неплохой результат в условиях «кризиса» – 24,41%.

- Райффайзен – Потребительский сектор. Даже несмотря на кризис, который в первую очередь сказывается на компаниях потребительского сектора в связи со снижением покупательской способности населения, ПИФ показал прирост на уровне 23,08%.

- Райффайзен – Индекс ММВБ голубых фишек. Фонд категории «пассивного управления», так как следует динамике индекса ММВБ. Прирост – 23,07%.

- Райффайзен – Долговые рынки развитых стран. Портфель состоит из корпоративных долговых активов крупнейших американских и европейских компаний, обладающих высоким кредитным качеством – 19,99%.

- Райффайзен – Европа. ПИФ также относится к категории «пассивных», так как следует динамике развития индекса MSCI EMU (формируется из акций крупнейших компаний Европы, которые входят в Экономический и Валютный союз) – 18,35%.

- Райффайзен – Сбалансированный. Как следует из названия, стратегией ПИФа является комбинация долговых и имущественных ценных бумаг крупнейших международных компаний – 14,17%.

- Райффайзен – Золото. Исторически считается самой стабильной инвестицией, особенно в период падения курса рубля – 12,86%.

- Райффайзен – Казначейский. Львиную долю составляют государственные ценные бумаги РФ. Как и золото, это также вложения с наименьшей степенью риска, а следовательно и высокого уровня доходности ожидать не следует – 11,42%.

- Райффайзен – Электроэнергетика. Ставку на компании сектора электроэнергетики в 2015 году можно считать не слишком удачной – всего 10,28% прироста.

Райффайзен – Развивающиеся рынки. Вложения в развивающиеся экономики в этом году не оправдали ожиданий – только 7,23% годового прироста. - Райффайзен – Драгоценные металлы. Явный аутсайдер, так как единственный «пришел к финишу» с отрицательным результатом: – 6,04%.

В целом, 2015 год можно назвать достаточно успешным: более половины ПИФов Райффайзен Капитал показали годовой прирост более 20%, то есть инфляционные риски были нивелированы. Тем не менее, как и в случае с предсказанием погоды, любой прогноз финансового успеха того или иного ПИФа на 2016 год заранее обречен на провал. Оптимисты, как всегда, будут верить в светлое будущее, а пессимисты постараются как можно быстрее избавиться от ПИФов чтобы зафиксировать имеющуюся доходность. К кому себя отнести, решайте сами.

Фонды под управлением УК «Райффайзен Капитал»

Фонды под управлением УК «Райффайзен Капитал»

12.07.2014

Именно УК «Райффайзен Капитал» (компания принадлежит финансовой структуре «Райффайзенбанк») в последние годы все чаще называют лидером отечественного рынка доверительного управления.

Эксперты отмечают высокую квалификацию персонала, эффективное управление рисками и прозрачность инвестиционного процесса.

А в ноябре 2013 года эта управляющая компания вновь стала первой среди конкурентов по объему привлеченных средств в открытые ПИФы.

В этой статье мы расскажем об УК «Райффайзен Капитал» и проанализируем результаты ПИФов этой компании за последние три года.

Паи от «Райффайзен Капитал»

Паевой инвестиционный фонд считается одним из самых доступных инвестиционных инструментов для мелкого инвестора. ПИФ позволяет частному лицу купить «кусочки» (акции, облигации) сразу нескольких компаний, объединенных в один пай. Свой доход инвестор может получить (если повезет) за счет роста стоимости таких «кусочков-паев» со временем.

Минимальный размер инвестиций в УК «Райффайзен Капитал» составляет 15 000 рублей. Инвестировать в фонд рекомендуют на срок в 1,5-2 года.

По паевым инвестиционным фондам от Райффайзена предусмотрено три вида операций: покупка паев, их обмен и продажа (погашение). ПИФы (особенно, открытые) относят к инвестиционным инструментам с высокой ликвидностью, так как заявку на операции с ними можно подавать в любой рабочий день.

К слову, из 18 ПИФов Райффайзен 17 относятся именно к открытому типу.

Докупать паи инвестор может с помощью услуги «Постоянное поручение» либо через Интернет-банк Р-Коннект. Во всех остальных случаях (покупка, обмен и погашение паев) ему придется лично посещать отделение банка.

Как стать клиентом «Райффайзен Капитал»?

Для начала будущему пайщику УК «Райффайзен Капитал» нужно обратиться в любое из отделений, указанных на официальном сайте (http://www.raiffeisen-capital.ru) в разделе «Где купить?».

К слову, ознакомиться с детальными условиями обслуживания в «Райффайзен Капитал» можно только в ходе личной встрече с сотрудником банка. На сайте эту информацию вы, к сожалению, не найдете.

Но в любом случае с УК «Райффайзен Капитал» нужно будет заключить договор доверительного управления, подписать Согласие о присоединении к Регламенту электронного документооборота и получить сертификат ключа простой электронной подписи.

Какие расходы несет пайщик?

Основные затраты пайщика – это плата за вход и выход из фонда («надбавка» и «скидка» соответственно).

УК надбавку с пайщика не взимает. Другими словами, платить за «вход» в тот или иной ПИФ Райффайзен инвестору не нужно. Вложили 20 000 рублей – значит, и паев «на руки» получите на общую стоимость в 20 000 рублей.

А вот размер скидки в «Райффайзен Капитал» (взимается при погашении) напрямую зависит от срока пая и варьируется в пределах от 0% до 2% его расчетной стоимости.

Обратите внимание! Все остальные расходы пайщика, связанные с управлением фондом (например, вознаграждение управляющей компании) уже учтены в расчетной стоимости пая.

Какими фондами управляет УК «Райффайзен Капитал»?

В доверительном управлении УК «Райффайзен Капитал» сегодня находится восемнадцать инвестиционных фондов.

Давайте посмотрим, чем они «порадовали» или «огорчили» своих инвесторов за последние три года.

Условно разделим все ПИФы «Райффайзен Капитал» на «перспективные» (высокодоходные), «так себе» (убыточные либо с доходностью ниже среднего процента по банковским депозитам) и «темные лошадки».

«Перспективные» ПИФы

ОПИФ «Райффайзен – США»

Фонд рассчитан на долгосрочное инвестирование (минимум 2-3 года) в фондовый рынок США. Портфель включает в себя паи ETF, составленный из акций американских компаний.

Интересно, что Фонд «США» дает возможность инвестору получить дополнительный доход в периоды укрепления доллара по отношению к рублю, акции ПИФа номинируются в американской валюте.

За последний год стоимость пая Фонда «США» выросла на 22,7%, а с 2011 года разница в цене составила +76,07%.

ОПИФ «Райффайзен – Фонд активного управления»

Портфель Фонда состоит из различных инструментов валютного и фондового рынка. За год стоимость пая выросла на 20,45%.

Кстати, эксперты заявляют, что в периоды финансовой нестабильности и резких колебаний на рынках именно на таких ПИФах и зарабатываются целые состояния.

ОПИФ смешанных инвестиций «Райффайзен – Развивающиеся рынки»

Фонд дает возможность вложить средства в ценные бумаги компаний развивающихся стран: Россия, Индия, Бразилия, Мексика, Южная Корея и другие. Инвестор может рассчитывать на высокую доходность с учетом диверсификации инвестиций между странами с разной структурой ВВП.

За год стоимость пая Фонда «Развивающиеся рынки» выросла на 14,65%, а за последние три года – на 18,47%.

ОПИФ смешанных инвестиций «Райффайзен — Сбалансированный»

«Сбалансированный» объединяет в себе вложения в акции (доходный инструмент), облигации, депозиты и денежные средства (с низким уровнем риска).

За последний год стоимость пая ОПИФ «Райффайзен-Сбалансированный» выросла на 10,97%. А вот рост за три прошедших года составил всего 4,21%.

«Так себе» ПИФы

ОПИФ «Райффайзен – Золото»

Фонд предназначен для «консервативных» инвесторов, которые просто хотят защитить свой капитал в период финансовой нестабильности. Портфель ориентирован на индекс цен фьючерсов на золото с различным сроком исполнения.

К сожалению, за последний год фонд «Золото» показал отрицательную динамику – стоимость пая упала на 5,9%.

Фонд представляет интерес для инвесторов, вкладывающихся в инструменты с низким уровнем риска. Уже из названия фонда понятно, что портфель состоит исключительно из долговых обязательств, например, государственных ценных бумаг РФ.

Несмотря на свою консервативность (а может быть, и благодаря ей) фонд «Облигации» показывает небольшой, но стабильный рост. За год стоимость одного пая выросла на 4,09%, а за три года – на 18,07%.

ОПИФ «Райффайзен – Сырьевой сектор»

Портфель состоит из акций компаний, связанных с добычей, переработкой и сбытом сырья: нефть, газ, металлургия, минудобрения.

Ожидания по поводу доходности Фонда не оправдались. За год стоимость пая выросла всего на 8,9%, а за три последних года вообще упала на 17,67%.

«Темные лошадки»

ОПИФ «Райффайзен – Потребительский сектор»

Портфель фонда включает в себя акции предприятий, ориентированных на быстрорастущий внутренний спрос: финансы, ритейл, IT, транспорт, строительство, фармацевтика.

Несмотря на высокий потенциал, стоимость пая фонда «Потребительский сектор» росла не так быстро, как хотелось бы. За последний год прибыль инвестора составила 8,73%, а за три года – всего 4,4%.

ОПИФ «Райффайзен – Индекс ММВБ голубых фишек»

Управление данным фондом подразумевает следование динамике Индекса «голубых фишек» ММВБ. Сейчас в этот индекс включены пятнадцать российских компаний ведущих отраслей экономики. Доля акций каждой из компаний в портфеле Фонда соответствует их доле в индексе.

За год стоимость пая Фонда увеличилась на 11,31%, но за три года те же паи стали дешевле на 10,02%.

Инвестиции с Райффайзенбанком

Райффайзенбанк Капитал

В связи с постоянно меняющиеся экономической ситуацией, многие активные граждане хотят не только сохранить свои сбережения инструментами вкладов, но и приумножить их.

p, blockquote 1,0,0,0,0 —>

Известно, что вклады в банковские структуры, это не инструмент доходности как таковой, а именно процесс сбережения накопленных средств, а также их защита от постоянно растущей инфляции.

p, blockquote 2,0,0,0,0 —>

Что предлагает Райффайзенбанк для работы ваших свободных финансовых активов?

Обособленное подразделение группы компаний Райффайзен, которое ориентировано на инвестиционную деятельность

p, blockquote 3,0,0,0,0 —>

Обратите внимание, что группа компаний Райффайзен входит в пятерку крупнейших паевых фондов России.

Положительные стороны и аспекты, которые нам обещают финансовые специалисты организации:

p, blockquote 5,0,0,0,0 —>

- Ориентация на финансовый результат;

- Прозрачные условия сотрудничества, которые четко прописаны в договоре;

- Онлайн-сервисы, которые позволяют контролировать деятельность в режиме реального времени;

- Мировой охват финансовых сделок;

- Огромный опыт в управлении финансами, а также использование всей инфраструктуры группы компаний Райффайзен.

Управляющая компания предлагает огромное множество программ для инвестирования. О чем стоит помнить, прежде чем начать участие в финансовых сделках?

p, blockquote 6,0,0,0,0 —>

- Необходимо разбираться в финансовых потоках, уметь анализировать большие массивы информации и знать об особенностях активов, в которые собираетесь инвестировать;

- Самостоятельно отбирать активы для формирования портфеля, а также принимать решения относительно дальнейших действий под сугубо личную ответственность;

- Знать работу и нюансы различных приложений, а также понимать устройство их технической части;

- У вас достаточно свободного времени для изучения информации, а также максимально быстрому реагированию на изменения ситуации на рынке.

В случае, если вас смущает хотя бы один пункт из представленных, то стоит отказаться от идеи самостоятельного инвестирования. Это достаточно сложные механизмы и схемы, которые отрабатываются годами.

p, blockquote 7,0,0,0,0 —>

Профессиональные финансовые управляющие принимают решения исходя из множества факторов, а также личного опыта и хорошему «чутью».

p, blockquote 8,0,0,0,0 —>

Райффайзен ПИФы

Говоря о ПИФ (Паевых Инвестиционных Фондах), мы уверены, что большинство финансово активных граждан не раз слышали о них. Действительно, такие фонды появились достаточно давно и до сих пор пользуются не только популярностью, но и приносят весомые доходы своим вкладчикам.

p, blockquote 9,0,0,0,0 —>

Индивидуальное доверительное управление подойдет тем гражданам, которые готовы единолично инвестировать достаточно крупную сумму денег. Обычно, речь идет о нескольких миллионов рублей и больше.

p, blockquote 10,0,0,0,0 —>

Персональный портфельный менеджер разрабатывает и представляет программу инвестирования ваших средств, исходя из требований и ожиданий от рисков и прибыльности.

Инвестирование в ПИФы может быть как индивидуальное, так и коллективное. Главное отличие — размер вкладываемых средств

p, blockquote 11,0,0,0,0 —>

p, blockquote 12,0,0,0,0 —>

- Первоначальная сумма инвестиций — от нескольких тысяч рублей;

- Не требуются знания и навыки управления финансами;

- Приобретенные доли (паи) можно перепродать в случае, если их стоимость вырастет. Разница между первоначальной ценой и конечной на момент продажи — также ваша чистая прибыль;

- Прибыльность паев зависит от их стоимости, а также количества;

- Осуществляя выбор фонда, вы должны четко понимать стратегию: куда, как и в каких количествах вкладываются ваши средства;

В общем понимании, существуют три стратегии управления финансовыми активами:

p, blockquote 13,0,1,0,0 —>

- Консервативная — предусматривает минимальные риски, а также небольшую доходность;

- Сбалансированная — золотая середина между рисками и прибыльностью;

- Агрессивная — большой риск с высокой доходностью в случае успешных операций.

Райффайзен управление активами ПИФы

Какова стратегия работы и каким образом стать инвестором с Райффайзен Капиталом:

p, blockquote 14,0,0,0,0 —>

- Инвестирование средств и приобретение паев

Для выбора подходящей программы, консультации, а также заключения договора, вам необходимо подойти в отделение банка, либо к уполномоченному агенту.

p, blockquote 15,0,0,0,0 —>

Вам потребуется паспорт. После выбора ПИФа и изучения всех необходимой информации, вы оплачиваете инвестиционные паи, либо оформляете договор доверительного управления.

p, blockquote 16,0,0,0,0 —>

В случае, если вы уже являетесь клиентом банка, оплатить можно не только наличными средствами в отделении и банковской картой, но и через Онлайн-банкинг Индивидуального предпринимателя.

p, blockquote 17,0,0,0,0 —>

- Наблюдение и контроль

Управляющая компания ведет самостоятельное управление портфелем, анализирует ситуацию на рынке, а также проводит сделки по купле-продажи активов, согласно разработанной стратегии. Основная задача компании — обеспечить стабильный рост стоимости пая.

p, blockquote 18,0,0,0,0 —>

- Получение дохода

Когда цена пая вырастет до определенных размеров, вы сможете продать ее, тем самым получив свою прибыль с разницы.

Вмешательство инвестора — минимальное.

p, blockquote 19,0,0,0,0 —>

Помните, что гарантировать постоянный рост не может никто. Стоимость может и уменьшаться, так как динамика подвержена рыночным колебаниям.

Что влияет на риски и как их нивелировать?

p, blockquote 21,0,0,0,0 —>

Если обратить внимание на графики, то невооруженным взглядом заметны различия. У одних фондов, стоимость значительно изменяется в короткий промежуток времени, а у других — выглядит наиболее равномерной. Колебания стоимости и есть тот риск, который несете вы и финансовый управляющий.

p, blockquote 22,0,0,0,0 —>

- Приобретая облигации, график будет наиболее сглаженный за счет наименьших колебаний стоимости;

- Рынок акций несет большие риски, но и предлагает лучшую доходность.

Помните и о валюте инвестирования. Все операции проходят для вас в рублях, но в случае, если объекты инвестирования — иностранные, на стоимость будет влиять курс валют и конвертация.

p, blockquote 23,0,0,0,0 —>

Например, чем выше стоимость доллара, тем больше стоимость вашего пая. Это дополнительное стимулирование цены, которое также несет и серьезные риски. В случае падения валюты — снижение неминуемо.

p, blockquote 24,0,0,0,0 —>

Помните о диверсификации, которая позволит нивелировать ваши риски. Ее суть заключается в том, что вы вкладываете средства не в один вид инвестирования, а в разные: фонды, акции, рынки, различные стратегии и применяемые инструменты.

Райффайзен ПИФы динамика

Давайте рассмотрим наиболее интересные фонды, стоимость пая, динамику роста и рекомендуемые сроки и суммы для инвестирования.

p, blockquote 26,1,0,0,0 —>

- Облигации

Стратегия управляющей компании предусматривает инвестиции в облигации надежных эмитентов. Предполагается постоянный анализ рынка и изменение структуры портфеля.

p, blockquote 27,0,0,0,0 —>

Первоначальные инвестиции вкладчика — от 50 тысяч рублей. Рекомендованный срок — от 1 года. Доходность — 2,68% на последнюю отчетную дату (13.05.2019).

Облигации — наименее рискованный, но и наименее доходный тип инвестирования

p, blockquote 28,0,0,0,0 —>

- 07.09.2018 — 22995,81;

- 15.11.2018 — 23502,99;

- 13.05.2019 — 24330,08.

Разница за 8 месяцев — около 1334,27 в пользу владельца одного пая.

p, blockquote 29,0,0,0,0 —>

- Акции

Стратегия ориентирована на инвестиции в акции российских компаний. Также, предполагается постоянный анализ ситуации и изменение структуры портфеля.

p, blockquote 30,0,0,0,0 —>

Инвестиции — от 50 тысяч рублей. Рекомендованный срок — от 3 лет. Доходность за год — 13,08%.

Наиболее рискованный, но высокодоходный вид инвестиций

p, blockquote 31,0,0,0,0 —>

- 25.12.2018 — 29478,38;

- 28.03.2019 — 31454,86;

- 13.05.2019 — 32077,41.

Рост с конца декабря — 2599,03.

p, blockquote 32,0,0,0,0 —>

- Сырьевой сектор

Ориентация стратегии на компании, которые ориентированы на добычу, переработку и сбыт сырья. Такие промышленные организации составляют около 50% капитализации всего российского фондового рынка.

p, blockquote 33,0,0,0,0 —>

Инвестиции — от 50 тысяч рублей. Срок — от 3 лет. Доходность за отчетный год — 17,34%.

Сырьевой сектор — наиболее популярный вид для инвестиционной деятельности

p, blockquote 34,0,0,0,0 —>

- 02.12.2018 — 31062,78;

- 23.12.2018 — 29484,46;

- 13.05.2019 — 31423,59.

Несмотря на некие колебания в сторону уменьшения, по итогу роста стоимости удалось достигнуть. Так, например, на дату: 11.05.2018, стоимость одного пая — 26780,81. Разница за год — 4642,78.

p, blockquote 35,0,0,0,0 —>

- Развивающиеся рынки

Стоит рассмотреть и те инвестиции в акции, которые сработали в минус за отчетный период. Ориентация стратегии на те компании, которые имеют значительный потенциал в развитии той или иной страны.

p, blockquote 36,0,0,0,0 —>

Инвестиции — от 50 тысяч рублей. Срок — от 3 лет. Доходность за отчетный период — «-3,46%».

Инвестиции в развивающиеся рынки — рискованный вид

p, blockquote 37,0,0,0,0 —>

- 11.05.2018 — 19347,75;

- 20.09.2018 — 19323,41;

- 13.05.2019 — 18678,42.

ПИФ Райффайзенбанк доходность

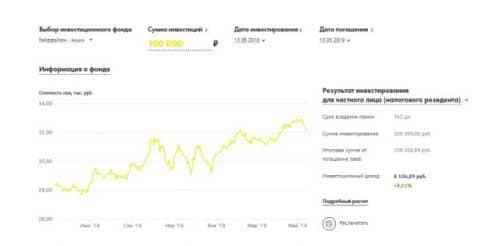

Также ориентируется на инвестирование в акции российских компаний и аналогичные финансовые инструменты.

p, blockquote 38,0,0,0,0 —>

Доходность за месяц — «-2,24%». За пол года — 2,84%. За год — 16,99%. За 3 года — 60%.

p, blockquote 39,0,0,1,0 —>

Рекомендуемый срок инвестирования — от 3 лет. Сумма первоначального — от 50 тысяч. Дополнительное приобретение паев — от 10 тысяч рублей.

p, blockquote 40,0,0,0,0 —>

Стратегия инвестирования — агрессивная. Основные позиции: черная металлургия (33,3%), алмазы (12,1%), цветная металлургия — 28,8%.

Графики показывают распределение инвестиций по типам, а также компаниям

p, blockquote 41,0,0,0,0 —>

На основе постоянной аналитики и собранных данных, Райффайзен Капитал разработал несколько калькуляторов для потенциальных инвесторов. Они могут спрогнозировать определенные показатели с учетом специфики и ваших требований.

p, blockquote 42,0,0,0,0 —>

Итак, какие интерактивные сервисы помогут вам определиться в инструментах и видах инвестирования:

p, blockquote 43,0,0,0,0 —>

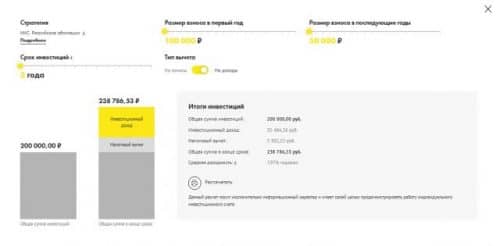

- График инвестиционного планирования

Вам потребуется указать следующие данные: сумма первоначальных инвестиций, желаемая сумма накоплений, ежемесячные дополнительные инвестиции. Что мы должны получить при сбалансированной стратегии:

Позволяет внести свои данные для будущего расчета

Позволяет сравнивать его с имеющимися программами инвестирования

p, blockquote 44,0,0,0,0 —>

- Калькулятор доходности фондов

Это своего рода накопитель статистических данных, который показывает результаты предыдущих периодов.

Если бы мы вложили свои средства 13.05.2018, то годом позже мы бы получили следующие результаты при сумме инвестирования 100 тысяч рублей.

Дает информацию по доходности того или иного вида за определенный промежуток времени

p, blockquote 45,0,0,0,0 —>

Следующий интерактивный сервис поможет подобрать вам максимально грамотный вид, а также стратегию под ваши требования:

p, blockquote 46,0,0,0,0 —>

- Подбор стратегии доверительного управления

Вам необходимо указать валюту, а также тип стратегии. По результату подбора вы получите наиболее подходящие программы:

Предлагает наиболее выгодный вариант под ваши требования и возможности

p, blockquote 47,0,0,0,0 —>

- ИИС

Индивидуальный Инвестиционный счет также может быть рассчитан исходя из ваших возможностей: размер первоначального взноса, срок инвестиций, а также тип вычета (на взносы, либо на доходы). По итогу вы получаете подобный расчет:

Расчет по Индивидуальному инвестированию

p, blockquote 48,0,0,0,0 —>

Райффайзенбанк управление активами

Безусловно, доверяя свои средства управляющей компании, вы должны и самостоятельно отслеживать результаты работы и полученной прибыли.

p, blockquote 49,0,0,0,0 —>

Райффайзен Капитал предлагает несколько способов контроля: официальный сайт организации с графиками за период, связь по контактному телефону с ответственным лицом, рассылка на электронную почту, а также личный кабинет в Онлайн-сервисе.

Имея свободные средства, вы легко можете заставить их «работать» на вас

p, blockquote 50,0,0,0,0 —>

ПИФы же, несут определенные риски, но и предлагают наибольшую доходность.

p, blockquote 51,0,0,0,0 —>

Помните, что вкладывать нужно только свободные средства, которые не требуются для обеспечения жизнедеятельности. Также, не стоит использовать для инвестирования заемные и кредитные средства от банков.

p, blockquote 52,0,0,0,0 —> p, blockquote 53,0,0,0,1 —>

(Пока оценок нет)

(Пока оценок нет)

http://otzov-mf.ru/rajffajzenbank-otzyvy/

http://money-trans.ru/pif-raiffaizenbank-dohodnost-dinamika-otzyvy-paevye-fondy-raiffaizenbanka-obzor-i-dinamika/

http://offshore4you.info/investitsii-s-rayffayzenbankom/