Показатели инвестиционного проекта

- Определение

- Чистый приведенный доход

- Период окупаемости проекта

- Рентабельность инвестиций

- Рентабельность проекта

Показатели инвестиционного проекта — это математически выраженные сведения о потенциальной эффективности и окупаемости.

Для оценки деятельности при разработке бизнес-плана рассматриваются несколько основных критериев.

Чистый приведенный доход (стоимость)

Термин NPV (Net Present Value) — это величина реальной стоимости проекта с учетом ставки дисконтирования (снижения покупательной способности денег). С точки зрения обесценивания денег проект в будущем принесет меньше прибыли, чем если бы сумма дохода была получена сегодня же. Деньги обесценятся, и миллион рублей прибыли через год — это не то же самое, что миллион рублей прибыли сегодня. Для оценки эффективности проекта этот финансовый показатель важнее многих других.

Расчет NPV

Расчет NPV

Где:

CFt (Cash Flow) — Потоки инвестиций за период t.

r — Ставка дисконтирования или барьерная ставка.

n – Число периодов.

Период окупаемости проекта

Чтобы провести анализ проекта и оценить его выгоды, важно понимать, когда инвестор выйдет на окупаемость, то есть перекроет все затраты. Для этого делается расчет периода окупаемости или PP (Pay-Back Period).

CFt — Приток средств в проект за период t.

I0 — Первоначальные затраты.

n – Количество периодов.

Рентабельность инвестиций

Но следует учитывать, что деньги обесцениваются со временем, поэтому более полезной будет формула дисконтированных денежных поступлений.

CFt — Денежный поток от инвестиций в периоде t.

r — Норма дисконтирования денежных поступлений.

Рентабельность проекта

Самый значимый показатель для экономического анализа эффективности.

Рентабельность проекта — это его доходность и целесообразность. Формула расчета PI (Profitability Index) очень проста, но показательна.

Формула эта всячески варьируется, вследствие чего получаются новые показатели рентабельности. В качестве знаменателя формулы можно брать чистые инвестиции, валовые, за период, дисконтированные и так далее.

В качестве числителя используют чистую приведенную стоимость и валовую, чистую прибыль до и после налогообложения, прибыль за вычетом затрат (общих или конкретных).

Также PI рассчитывается в разрезе конкретных групп доходов и расходов и в сравнении с прошлыми годами.

Существуют еще многие другие показатели оценки эффективности проекта, как то:

- модифицированная внутренняя ставка доходности

- срок окупаемости первоначальных инвестиций

- коэффициент эффективности инвестиций

- показатели денежных притоков.

Эффективность инвестиций

Любое инвестирование базируется на получении прибыли, причем доходы от инвестиционной деятельности должны всегда покрывать расходы. Поэтому перед инвестированием в какой-либо проект необходимо произвести тщательную оценку эффективности капиталовложений. Эффективность инвестиций – достижение наилучших результатов при наименьших рисках и затратах. Основой экономической эффективности является соотношение эффекта к затратам на его достижение.

Эффект представляет собой величину, обозначающую достигаемый результат какого-либо процесса. Экономический эффект — это результат человеческого труда, создающего материальные блага. Конечно, сам результат очень важен, но не менее важно знать, какими затратами он был достигнут. Оценка эффективности инвестиций, как неотъемлемая часть управления инвестиционной деятельностью предприятия, помогает выяснить доходность или убыточность предстоящего вложения средств с экономической точки зрения.

Цель и способы инвестирования

Инвестиции – капиталовложения на длительный срок, основной целью которых является не только возврат вложенных средств, но и получение пассивного дохода. Существует множество способов инвестирования, но не все они обладают одинаковой эффективностью. Эффективность инвестиций зависит от различных макроэкономических и микроэкономических факторов: от состояния экономики, уровня инвестиционной активности, тенденций роста и спада.

При выборе направления инвестиционных вложений необходимо учитывать:

- цель инвестирования: сбережение или получение дополнительной прибыли;

- объём и срок вложений;

- ожидаемую доходность;

- допустимые и недопустимые риски.

Распространённые способы инвестирования

| Способ | Описание |

|---|---|

| Банковские депозиты | Вкладчик отдаёт банку деньги с целью сбережения основного капитала и получения дополнительных процентов в качестве прибыли. Хоть проценты с вкладов не велики, зато любой вклад застрахован государством |

| Недвижимость | Покупка, а затем сдача недвижимости в аренду – самый простой вариант не только сберечь капитал, но еще и приумножить его. К тому же, недвижимость всегда можно продать, и таким образом вернуть потраченные средства |

| Ценные бумаги | Приобретение акций и облигаций – лучший способ приумножения капитала. В таком инвестировании есть свои особенности : курс акций всегда может повыситься, а облигации можно продать под проценты |

| Аннуитетные инвестиции (приобретение доли в ПИФе или вклады в страховые фонды) | Паи в ПИФе – отличный источник пассивного дохода. Не нужно предпринимать никаких активных действий или решений. Всем этим занимается управляющая компания. Вклады в страховые фонды гарантируют одновременную защиту от непредвиденных обстоятельств, сохранность денег и их накопление |

Доход от инвестиций облагается налогом. Подоходный налог на долгосрочные финансовые вложения составляет 13%.

Инвестиционное планирование

Инвестиционное планирование является важной составляющей в системе управления организацией, независимо от того, относится ли предприятие к малому или среднему бизнесу. Под инвестиционным планированием подразумевается разработка и составление прогноза относительно эффективного инвестирования в оборудование, земельные участки, недвижимость, драгоценности, ценные бумаги и другие активы.

Планирование позволяет определить основные пути повышения прибыльности капиталовложений и минимизировать риски финансовых потерь. В процессе планирования инвестор должен руководствоваться текущим состоянием экономики, перспективами развития финансовых рынков и другими важными показателями.

Прежде чем инвестировать в определённый актив, ещё на первоначальном этапе инвестиционного планирования, необходимо учитывать не только расходы на покупку выбранного финансового инструмента, но и смотреть на перспективу. Подобный способ поможет точно спрогнозировать все предстоящие траты. К примеру, инвестирование в недвижимость предполагает дальнейшую ежегодную уплату налогов, в драгоценные металлы – ежемесячную оплату за хранение в банковской ячейке.

Инвестиционное планирование основывается на выполнении следующих задач:

- определяется потребность в привлечении дополнительных источников финансирования в инвестиционный проект;

- определяются стратегии взаимодействия со сторонними инвесторами;

- оценивается рентабельность проекта и возможность расчёта за привлечённый капитал;

- подготавливается финансовый расчёт эффективности инвестиций с учётом возврата заёмных денежных средств;

- разрабатывается подробный бизнес-план для предоставления потенциальным инвесторам.

Риски — неотъемлемая часть любого инвестиционного процесса. Чем дольше срок окупаемости проекта, тем выше степень риска. Поэтому на стадии планирования очень важен учёт фактора времени.

Оценка эффективности инвестиций. Основные виды

Эффективность инвестиционного проекта характеризуется рядом показателей, отображающих соотношение затрат к будущим результатам, которые будут соответствовать целям и интересам участников проекта. С помощью оценки эффективности инвестиций можно рассчитать денежные потоки, определить текущую чистую прибыль и размер дивидендов, поступающих инвестору.

Существует три вида оценки эффективности инвестиционных проектов:

- Финансовая. Данный вид отражает соотношение затрат к результатам в денежном эквиваленте. Финансовая оценка эффективности основывается на определённой ожидаемой доходности, которая будет устраивать каждую сторону инвестиционного процесса. При этом другие последствия инвестирования денежных средств в расчёт не берутся. В качестве показателя финансовой оценки эффективности используется поток реальных денежных средств – разница между притоками (поступлениями) и оттоками (выплатами) денежных средств от инвестиционной деятельности.

- Социально-экономическая. Характеризует социально-экономические последствия внедрения проекта для общества в целом, то есть представляет собой разницу между результатом и затратами определённого проекта с общественной точки зрения. Данный методический подход используется для оценки эффективности инвестиций в социальную сферу, и применяется к проектам народного хозяйства или к отдельной отрасли, региону, группе предприятий.

В качестве показателей социально-экономической оценки эффективности рассматривают:

- конечный результат производственной деятельности (выручку от реализованной продукции на внутреннем и внешнем рынке);

- выручку от реализации интеллектуальной собственности (изобретений, компьютерных программ, базы данных, ноу-хау);

- непосредственный финансовый результат проекта (амортизацию, прибыль).

Чтобы определить социальные результаты от инвестиционного проекта, для расчёта эффективности используют:

- Изменение количества рабочих мест в регионе;

- Улучшение жилищных условий работников и повышение уровня безопасности труда;

- Изменение надёжности снабжения отдельными видами товаров населения регионов или населённых пунктов.

- Бюджетная. Отражает финансовые последствия для бюджета от конкретного инвестиционного проекта. Главным показателем бюджетной эффективности является чистый дисконтированный доход бюджета. Для его определения используют бюджетные поступления (налоги, сборы, возврат процентов по кредитам и сами кредиты, дивиденды с акций, находящихся в собственности региона) и расходы бюджета (субсидии, займы, затраты на покупку акций).

Вложения считаются эффективными до того момента, пока затрачиваемые средства на производство продукции меньше выручки её реализации. Так гласит принцип предельной эффективности инвестиционной деятельности.

Эффективность и методика её оценки

Методы оценки эффективности инвестиций помогают определить обоснованность капиталовложений на долгосрочный период в какие-либо финансовые инструменты. С их помощью можно предугадать окупаемость инвестиционного проекта и размер будущей прибыли. К основным методам оценки эффективности инвестиций относят динамический и статический методы. Для оценки эффективности какого-либо инвестиционного проекта и получения максимально полной картины можно комбинировать традиционный и простой, но наглядный статический метод с точным, но сложным динамическим методом.

Динамический (дисконтный) метод отражает изменения эффективности инвестиционных проектов в разные периоды времени. Главное преимущество данного метода – получение наиболее точных результатов, основной недостаток – сложный расчёт и необходимость в получении большого количества исходных параметров. Поэтому чаще всего для оценки эффективности динамическим методом привлекаются профессиональные и опытные эксперты.

В динамическом методе важным фактором считается дисконтирование стоимости денег. Это методика прогнозирования будущей прибыли от инвестиционных проектов, позволяющая максимально точно учесть альтернативную стоимость капитала, всевозможные риски и инфляцию. Дисконтирование помогает вычислить сумму, которую нужно вложить сегодня, чтобы получить предполагаемую прибыль в будущем. Методика оценки эффективности, основанная на дисконтировании, применяется при инвестировании денежных средств в крупные долгосрочные проекты.

Статический метод прогнозирования основывается на плановых, проектных и фактических данных о затратах и доходах инвестиционного проекта. Его основные преимущества – доступность данных для статистического анализа и прозрачность изучения и понимания результатов. В отличие от метода дисконтирования, при использовании статического метода невозможно точно рассчитать изменение стоимости денег во временных периодах и риски от капиталовложений.

С помощью статического метода оценки инвестиций можно узнать ожидаемые сроки возвращения капитала и норму их доходности, а также выбрать максимально эффективное направление инвестиций из нескольких альтернативных вариантов. Оценка инвестиционной деятельности, полученная данным методом, является наиболее точной для краткосрочных проектов, а также в случае, когда затраты и прибыль имеют равномерное распределение.

Все статические методы делятся на две группы:

- Метод абсолютной эффективности инвестиций. Суть метода заключается в следующем: внедрению подлежит такой проект, который будет обеспечивать выполнение установленных инвестором нормативов эффективности использования капиталовложений.

- Метод сравнительной эффективности вариантов капиталовложений. Суть метода такова: внедрению подлежит проект, обеспечивающий или минимальную сумму вложений, или максимальную прибыль, или максимальный накопленный эффект за расчётный период его использования.

Видео по теме:

Классификация основных показателей

| Динамические | Статические |

|---|---|

| Чистая приведённая стоимость. Отражает чистый приведённый доход организации от инвестиционного проекта за определённый промежуток времени. Положительное значение будет свидетельствовать о том, что за указанный временной промежуток поступления перекроют затраты и поспособствуют увеличению ценности организации. Отрицательное значение будет сигналом о том, что инвестиционный проект принесёт убытки. | Рентабельность капиталовложения. Под рентабельностью подразумевается уровень доходности от инвестиционного проекта. Рентабельность выражается в процентах и рассчитывается, как соотношение полученного дохода за всё время жизни проекта к сумме инвестиций (затраты на оборотные фонды, налоги и другие издержки). Данный показатель используется для оценки текущей стоимости бизнеса или расчёта рентабельности производства конкретной продукции. |

| Индекс рентабельности. Вычисляется по формуле : чистую приведённую стоимость делят на сумму первоначальных вложений в проект. Обе переменные должны быть в одной валюте. Чаще всего это рубли или доллары. Индекс больше единицы говорит о доходности проекта, меньше – об убыточности. | Срок окупаемости. Отражает время, через которое инвестиции возвратятся к инвестору. Точкой отсчёта для определения этого показателя могут служить как начало инвестиционного проекта, так и время начала операционной деятельности. |

| Внутренняя норма рентабельности. Отражает предельный уровень доходности от инвестиций. Этот показатель наиболее наглядно показывает эффективность инвестирования и позволяет понять, насколько инвестиционный проект считается эффективным , и есть ли смысл вкладывать в него деньги. | Коэффициент эффективности. Выражается соотношением полученных денежных поступлений от проекта к инвестициям за весь период жизни проекта. Данный показатель свидетельствует о рентабельности капиталовложения в отношении чистого денежного потока и общего размера вложений. |

Показатели эффективности инвестиций позволяют определить результативность капиталовложения в конкретный инвестиционный проект. К главным факторам, негативно влияющим на точность результатов и препятствующим анализу показателей эффективности, относятся нестабильная политическая и экономическая обстановка в стране, инфляция и другие экономические явления.

Расчет показателей эффективности проекта

Ближе к завершению работы над бизнес-планом инвестиционного проекта становится ясна общая картина того, насколько эффективными могут стать вложения в мероприятие в комплексе рассматриваемых аспектов. Надо признать, что предварительные и расчетные оценочные действия требуют высокой компетентности в сфере финансово-аналитической практики. Это связано с тем, что показатели эффективности проекта по составу и комбинаторике выходят далеко за рамки оценки локальных инвестиционных эффектов и зависят от многочисленных факторов.

Подготовительные мероприятия к расчетам

Расчет показателей эффективности инвестиционного проекта (ИП) опирается на информационный базис, подготавливаемый всем ходом подготовительной и собственно планировочной работы. Качество исходной и первично переработанной информации имеет первостепенное значение. На втором месте стоит тип проекта, соответствующего стадии жизненного цикла проектоустроителя, на третьем – виды рассматриваемой эффективности и т.д. Немаловажную роль играет соотношение эффектов различных стадий проекта. Все это в той или иной степени влияет на алгоритм подготовки к расчетам, вычислений и выводов по их результатам.

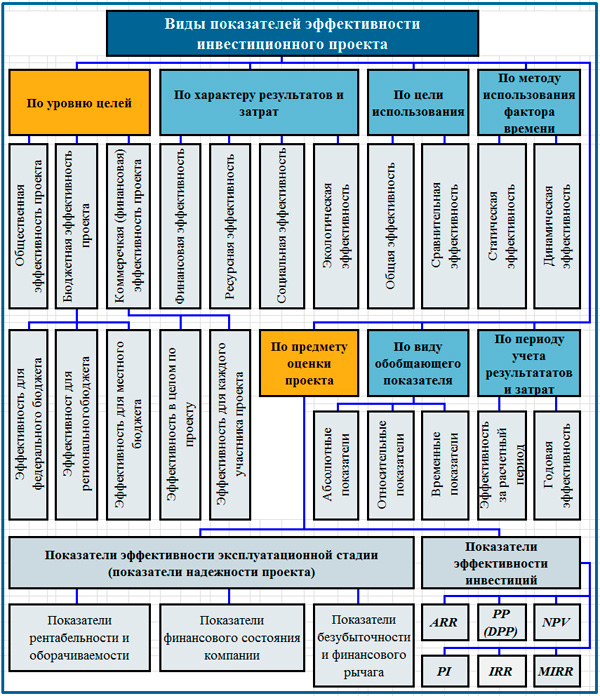

Виды показателей эффективности

Критерии для успешной реализации оценки эффективности проектов за последние десятилетия получили серьезное развитие. Качественные и количественные характеристики финансово-экономической направленности в своем выражении впитали в себя основные постулаты финансового менеджмента, АХД предприятия, методик оценки данных управленческого учета. Но центральное место в них занимает теория и практика инвестиционного анализа, который также подвержен эволюции в направлении системного подхода. Фундаментальное значение имеют Методические рекомендации по оценке эффективности инвестиционных проектов (II-ая редакция), выпущенные в середине 1999 г.

Именно данные рекомендации закладывают базис для осмысления анализа вложений в основной капитал с позиции цельного воззрения. Многосторонность позволяет вплотную подойти к делению показателей эффективности на виды, исходя из целевой направленности анализа. Цель анализа, конечно же, зависит от запроса заинтересованных сторон, желающих найти приемлемое решение об участии или запуске реализации уникальной задачи.

Вместе с тем, помимо целевой ориентации для классификации показателей, могут быть применены и другие критерии, такие как:

- характер результатов и затрат, среди которых социальные и экологические эффекты, например, не могут быть проигнорированы;

- метод использования фактора времени, который определяет ряд возможных искажений ценности получаемых от ИП выгод и издержек;

- период учета результатов и затрат для целей оценки эффективности;

- вид обобщающего показателя;

- предмет оценки эффективности ИП.

Представленные критерии не носят исключительного характера. Среди них выделяются два (по целевому ориентиру и по предмету оценки), для которых признаки деления показателей позволяют найти характеристики, определяющие взвешенное решение. Классификационная модель показателей эффективности показана ниже.

Локальным показателям эффективности инвестиций (NPV, PI, IRR, MIRR, PP, DPP) на нашем сайте уделено подробное внимание в отдельных тематических статьях. Виды эффективности ИП нами были охарактеризованы в материале, посвященном коммерческой эффективности инвестиционного проекта. Позволю себе напомнить основные виды показателей эффективности, разделенных по целевой направленности. Это специализированные критерии оценки:

- общественной эффективности ИП;

- коммерческой эффективности проекта;

- эффективности участия компании в инвестиционном мероприятии;

- эффективности вложения средств в акции компании;

- бюджетной эффективности;

- эффективности с позиции структур более высокого уровня.

Алгоритм подготовки и расчета показателей

Процесс формирования информационной основы для расчета показателей оценки ИП является результатом реализации мероприятий по разработке бизнес-плана и охватывает практически все ее этапы. Он исполняется итерационно, имеет множество циклов, в которых можно «кружиться» очень долго, наращивая качество цифр за счет учета все большего числа влияющих факторов. Увлекаться этим не стоит. Мы рассмотрим алгоритм подготовки финансово-экономической информации без учета циклической зависимости, чтобы не превратить статью в долгое и запутанное повествование. В центре раздела представлена схема типового алгоритма подготовки данных для анализа эффективности.

Шаг первый

Формирование планово-нормативного фундамента расчета основных статей доходной и расходной частей проекта на всем его протяжении (на схеме фрагменты шага выделены свето-синим цветом). Собираются и консолидируются качественные и количественные параметры сбыта, потребного оборудования, СМР, бюджетно-нормативной платформы. Анализ статистики и нормативов (для действующего предприятия), бенчмаркинг (для вновь проектируемого бизнеса) имеют непреходящее значение для того, чтобы затем возникли интегральные характеристики ИП. Нормы расхода ТМЦ, их запасов, трудовые и технологические нормативы, налоговая модель и цены – все это нужно для планирования бюджетов и последующей оценки.

Шаг второй

Подготовка и перепроверка ключевых параметров динамики проектных событий. При этом используется сначала традиционный для экономической практики метод начисления. Данный шаг предполагает последовательность действий по планированию следующих значений с определенной логикой формирования информационных блоков.

- Объем производства и выручка от реализации до начала проекта, в ходе реализации проекта и по его завершении.

- Суммы и график инвестиций капитального характера.

- Динамика изменения остаточной и среднегодовой стоимости внеоборотных активов (основные средства, нематериальные активы) компании в связи с реализацией ИП. Из нее естественно вытекает возможность вычислить размер амортизационных отчислений и налога на имущество.

- Сведение текущих издержек хозяйственной деятельности субъекта в связи с реализацией ИП в калькуляцию себестоимости планируемой продукции (услуг).

- Исходя из производственной программы проекта и плана по сбыту, формирование составов затрат по расчетным периодам деятельности, вплоть до плановых отчетных периодов.

- Расчет размера вложений в запас оборотных материальных ценностей, а также устойчивых пассивов, таких как, например, задолженность по заработной плате перед персоналом, резервы предстоящих платежей и т.п.

- Расчет плановых значений прибыли в ее типовых формах и сумм налога на прибыль, планируемых к уплате в соответствии с требованиями законодательства.

Шаг третий

Разработка трех основных бюджетов проекта: бюджета доходов и расходов (БДР), бюджета балансового листа (ББЛ) и финансово-инвестиционного бюджета (ФИБ или плана движения денежных средств) проекта. Основные бюджеты неразрывно связаны не только друг с другом, но и определяют возможности расчета двух ключевых групп показателей эффективности. К ним относятся параметры надежности бизнеса в условиях проводимых работ над проектом и показатели экономической эффективности инвестиций.

Шаг четвертый

Выбор составов показателей и собственно выполнение их расчетов.

Финансовые бюджеты как источники расчетов

Как мы отметили ранее, формы и методы оценки экономической эффективности инвестиционных проектов базируются на данных трех основных бюджетов. Первый бюджет по своей структуре повторяет содержание отчета о прибылях и убытках. Данная форма служит для иллюстрации сравниваемых доходов компании, возникающих в ее производственно-сбытовом секторе и расходов за сопоставимые периоды времени. Естественно, что они должны рассматриваться в привязке к основным процессам, реализуемым в связи с планируемыми инвестициями.

Стоит заметить, что собственно финансовый результат является самостоятельным показателем, участвующим в комплексной оценке эффективности ИП. Его абсолютные значения имеют собственную ценность и для организации-проектоустроителя, и для инвестора даже до момента рафинирования прибыли в таких относительных формах, как, например, рентабельность. В традиционном контексте финансовый результат используется в анализе эффективности хозяйственной деятельности и для поиска резервов его повышения за счет постатейного разбора доходов и расходов.

Расчет налога на прибыль (налог УСНО, если субъект деятельности планируется (находится) на упрощенной системе) следует выполнять с учетом всех нюансов актуального законодательства. Вообще налоговое планирование имеет существенное влияние на эффективность проекта, поэтому целесообразно для данной работы привлекать профессиональных налоговых консультантов. Я уже не говорю о правовой модели, которая является неотъемлемой частью налогового планирования и дает пусть небольшие, но вполне определенные возможности для экономического маневра.

Бюджет балансового листа – вторая основная форма финансового плана проекта. Он представляет собой таблицу, состоящую из двух частей. В первой из них по заданной структуре представлены остатки средств и их размещения, а во второй – остатки источников средств. Баланс – статичная форма оценки финансового состояния компании. Это отличает его от бюджета прибылей и убытков и бюджета движения денежных средств, являющихся динамическими планами доходов и расходов (притоков и оттоков наличности). Для целей оценки эффективности бюджет балансового листа достаточно разрабатывать укрупненно, хотя бы на уровне типовой структуры активов и пассивов.

В статье на тему Cash Flow вопросу планирования финансово-инвестиционного бюджета (плана движения ДС) проекта уделено достаточно внимания. Эта модель планируемых потоков наличности проекта является главным документом для инвестиционного анализа и определения ключевых показателей эффективности. В основе модели лежит небезызвестная методология Cash Flow. Есть ряд существенных отличий данного подхода от метода начисления, отделяющих ФИБ от БДР. Главное из отличий состоит в начислении амортизации, которое в денежных потоках отсутствует.

Расчет показателей рентабельности и оборачиваемости

Как мы помним, инвестиционный проект проходит через три основные стадии: предынвестиционную, инвестиционную и эксплуатационную. Сообразно этому, оценивая эффективность проекта, целесообразно рассматривать две группы показателей эффективности.

- Показатели эффективности эксплуатационной стадии и показатели финансового состояния компании (источники данных: БДР и БЛЛ).

- Показатели эффективности инвестиций, расчет которых производится на основе данных финансово-инвестиционного бюджета (по методу cash flow).

Первая большая группа показателей часто именуется у финансистов, как «критерии надежности» ведения бизнеса. Имеется в виду, что проект не должен нанести урон финансовому состоянию компании, пошатнуть ее устойчивость, независимость, платежеспособность, привести к снижению рентабельности. В чистом виде эти показатели не могут считаться оценивающими эффективность в ее буквальном смысле. Однако, с позиции оценки проекта как целостного явления, они, безусловно, входят в комплекс системных параметров оценки ИП.

Для реализации расчетного комплекса первой группы используются исключительно количественные критерии финансового менеджмента. Финансовая надежность включает такие интегральные характеристики, как рентабельность, критерии финансового состояния, значения расчетов точки безубыточности и финансового рычага. Рентабельность – самый доступный, но весьма информативный параметр данной группы. Различают несколько видов рентабельности и оборачиваемости, относящейся к этому же числу показателей:

- рентабельность активов (ROA);

- рентабельность собственного капитала (ROE);

- рентабельность инвестиций (ROI, ROIC, ROACE);

- рентабельность инвестированного капитала (ROP);

- рентабельность продаж (ROS);

- коэффициент оборачиваемости активов (TAT);

- индекс оборачиваемости товарно-материальных запасов (ITR).

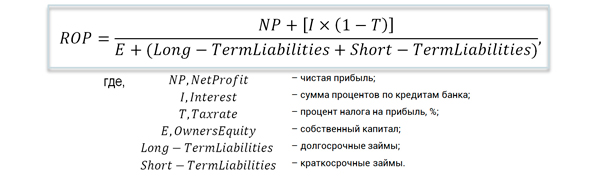

В наибольшей степени нас будут интересовать несколько из представленных выше параметров. Одному из них посвящена отдельная статья о показателе рентабельности инвестиций. Самый современный из показателей рентабельности инвестиций – доходность среднего задействованного капитала (ROACE). Не меньшее значение для реализации комплексной оценки эффективности имеет показатель ROP (рентабельность инвестированного капитала). Он характеризует способность компании создавать прибыль в привязке к проекту без учета способа его финансирования. Рассчитать данный параметр позволяет формула, представленная ниже.

Показатели финансового состояния и дополнительной аналитики

С проектом связано текущее и перспективное финансовое состояние компании. Инвестиции не всегда способны приносить благо предприятию-проектоустроителю. При невнимательности его финансовое состояние может быть подвергнуто ряду рисков ухудшения кредитной истории и даже банкротства. Поэтому в анализе используются специальные критерии безрисковой реализации инвестиционного вложения средств в ИП. Они определяют пять подгрупп показателей, для расчета которых используются сведения ББЛ и БДР проекта.

Первая подгруппа отвечает за оценку платежеспособности компании. Под ней мы будем понимать способность отвечать по имеющимся долгосрочным обязательствам предприятия без необходимости ликвидации долгосрочных активов. Данные показатели как раз позволяют оценить риск угрозы банкротства. К ним относятся следующие критерии.

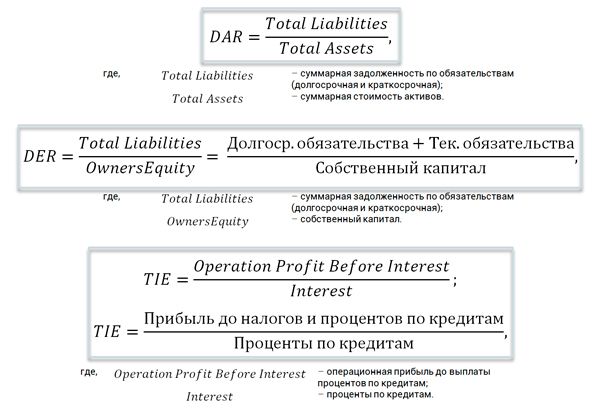

- DAR (Dept Ratio to Assets Ratio). Отношение суммарных обязательств компании к ее суммарным активам, показывающее насколько активы предприятия поддержаны заемным капиталом. Рассчитать показатель позволяет формула, представленная ниже.

- DER (Total dept to Equity Ratio). Отношение заемных средств к собственным средствам компании показывает, сколько суммарных обязательств компании приходится на один рубль ее собственных средств. В России данный показатель именуется коэффициентом финансовой независимости или финансовым рычагом (см. формулу ниже).

- TIE (Times Interest earned Ratio). Индекс покрытия процентных платежей. Это показатель обслуживания долгов компании. В отечественном финансовом менеджменте показатель часто называют коэффициентом покрытия процентов (см. формулу ниже).

Вторая подгруппа показателей отвечает за оценку ликвидности компании. К этой подгруппе относятся критерии текущей и абсолютной ликвидности. Под ликвидностью активов мы будем понимать скорость превращения актива в денежные средства без существенной потери стоимости. Первый показатель дает возможность оценивать способность компании к удовлетворению требований по краткосрочным обязательствам, используя текущие активы, а второй – наиболее ликвидные из них. Качественные отличия между этими показателями не столь велики, тем не менее, они есть. Для реализации расчетов используются формулы, представленные далее.

Оставшиеся три подгруппы показателей стоят еще дальше от инвестиционного анализа, чем рентабельность, платежеспособность и ликвидность. Однако для целостного взгляда на надежность реализации проекта для общего состояния компании они также имеют значение. Речь идет об устойчивости компании, состоянии отношений с покупателями (дебиторской задолженности), анализе безубыточности и финансового рычага. Устойчивость компании определяется динамикой таких критериев, как собственные оборотные средства и чистый рабочий капитал. Не меньшую роль играют параметры объема продаж при точке безубыточности и уровня резерва прибыльности компании в связи с планируемым ИП. Наконец, эффект финансового рычага помогает понять, как изменившаяся структура капитала, вызванная привлечением в проект дополнительных источников, способна повлиять на финансовый результат в целом.

Заключение

В настоящей статье я преднамеренно ограничился предметной областью вспомогательных инструментов для комплексной оценки эффективности инвестиций. Многие авторы полностью сосредотачивают свое внимание на показателях инвестиционного анализа, основанного на исследовании потоков денежных средств. Однако экономическая эффективность проекта не может быть ограничена 5-6 критериями, использующими исключительно cash flow. Это связано с тем, что в большинстве случаев ИП интегрирован во всю совокупность процессов компании и затрагивает многие аспекты экономики предприятия. Проект – это зависимая и влияющая подсистема.

Такая позиция нисколько не умаляет значения исследовательского комплекса NPV, PI, DPP, IRR и т.д. Помимо того, что каждый из этих параметров уже разобран отдельно, предстоит еще ни одно погружение в сквозные примеры расчетов. Это необходимо для того, чтобы мы вместе уточнили логику выработки решений на основе закономерностей и неких нормативных рекомендаций. Универсальной формулы действий здесь не существует. Оценка критериев – всегда компромисс и интересов, и выводов по итогам динамического имитационного моделирования.

Что радует? Очень медленно, постепенно, в источниках начинают появляться рекомендации по выработке методик нормативного сравнения многочисленных параметров. Многое уже сегодня можно взять из теории и практики финансового менеджмента. Например, те же референтные значения для ликвидности, независимости, устойчивости и т.д. И, конечно же, с позиции практики стоит задача перед финансовыми директорами: регулярно осуществлять бенчмаркинг и наращивать аналитический потенциал финансовых нормативов. И финансовый анализ по отдельной компании, и оценка экономической эффективности инвестиционного проекта в локализованном формате от этого только выиграют.

http://mir-investicyj.ru/investicyonnye-proekty/pokazateli-investicyonnogo-proekta/

http://projectimo.ru/ocenka-ehffektivnosti/pokazateli-ehffektivnosti-proekta.html