Оценка инвестиционной привлекательности предприятия: методы оценки компании

Формулы оценки и примеры

Инвестиционная привлекательность коммерческого проекта определяется отношением выделяемых ресурсов к вероятным выгодам и рискам, сопряженных с его реализацией.

Практически каждый бизнес нуждается в привлечении капитала извне. Готовность сторонних лиц вкладывать свои средства в развитие предприятия определяется его инвестиционной привлекательностью. Категория эта подлежит объективной оценке.

Статья о том, какие критерии и методы используются для определения инвестиционной привлекательности предпринимательской структуры.

Что понимается под инвестиционной привлекательностью

Слово invest переводится с латыни как «вкладывать». Инвестицией называется совокупность ценностей, предоставляемых извне в оборот финансовой структуры с целью извлечения прибыли или достижения иного полезного результата.

Существует несколько определений инвестиционной привлекательности, каждое из которых в той или иной степени выражает суть этого параметра. В обобщенном виде их можно свести к следующей формулировке: инвестиционная привлекательность – это результат оценки совокупности показателей состояния предприятия в аспекте целесообразности вкладывания в него средств.

При анализе и выработке общего решения должны учитываться возможные финансовые риски и их отношение к потенциальным выгодам, а также другие объективные показатели, необходимые для анализа устойчивости положения объекта инвестирования.

Объективные показатели инвестиционной привлекательности

Как всякая другая экономическая категория, привлекательность в глазах инвесторов подлежит цифровой оценке. Первичными критериями, которые влияют на решение о вложении денег в предприятие, служат показатели общей экономической эффективности. По ним можно судить о жизнеспособности объекта инвестирования и его потенциале. К таковым критериям относятся эффективность и окупаемость инвестиций.

Общая эффективность капитальных вложений. Этот показатель является коэффициентом и рассчитывается по формуле:

Где:

ЭКВ – эффективность капитальных вложений;

П – сумма прибыли за расчетный период;

КВ – сумма капитальных вложений.

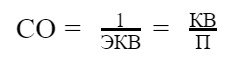

Срок окупаемости капитальных вложений. Величина, обратная эффективности капитальных вложений (чем она выше, тем короче срок окупаемости):

Где:

СО – срок окупаемости;

ЭКВ – эффективность капитальных вложений;

КВ – сумма капитальных вложений;

П – сумма прибыли за расчетный период.

В числе прочих подобных показателей – коэффициенты рентабельности, фондоотдачи, оборачиваемости капитала, ликвидности ценных бумаг и прочие числовые характеристики, свидетельствующие о степени успешности хозяйствующего субъекта. Иными словами, чем эффективнее предприятие использует уже имеющийся в его распоряжении капитал, тем привлекательней оно для инвестора.

Факторы, определяющие перспективы вложений, подразделяются на внутренние и внешние. Различаются они степенью возможного влияния управленческих мероприятий на финансовый итог деятельности.

Так как на внешние (макроэкономические) факторы руководители предприятия воздействовать не могут, анализу подвергаются преимущественно внутренние характеристики, под которыми подразумевается производственный потенциал фирмы (технологии, состояние основных фондов, наличие обученного персонала и т. п.). Учитывается также конкурентная ситуация, сложившаяся на рынке, относящаяся к факторам внешним.

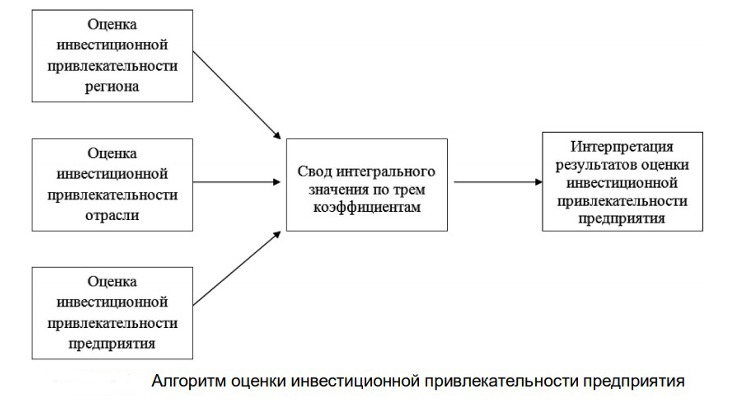

Сравнительный анализ различных методов оценки инвестиционной привлекательности предприятия

Анализ и оценка привлекательности предприятия для инвесторов могут производиться различными методами, в том числе и умозрительно, «на глаз». Единого утвержденного способа определения эффективности вложения не существует, зато есть несколько наиболее применяемых алгоритмов, позволяющих прогнозировать ее с наивысшей достоверностью.

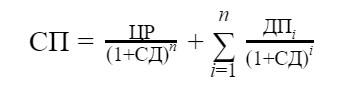

Дисконтирование денежных потоков

В основе метода лежит допущение ежегодного роста стоимости коммерческой организации после инвестирования и выявление его коммерческого потенциала с учетом инфляции, выраженной ставкой дисконтирования. Для расчета потребуются данные о выручке, размере прибыли и других расходных и доходных статьях. Стоимость предприятия определяется по формуле:

Где:

СП – стоимость предприятия;

ЦР – цена предприятия после окончания расчетного периода (при реверсии);

СД – годовая ставка дисконтирования (обесценивания денежной единицы);

ДП – текущий входящий денежный поток;

n – число лет в расчетном периоде (обычно от 3 до 5);

i – номер текущего года в расчетном периоде.

Стопроцентной точности метод не обеспечивает, так как предполагает неизменность динамики на протяжении всего расчетного периода. Однако при ежегодной коррекции его использование позволяет достаточно реалистично прогнозировать рост стоимости предприятия.

Расчет по факторам воздействия

Степень воздействия внешних и внутренних факторов на финансовые результаты действующего предприятия различна. Для определения интенсивности влияния каждого из них применяется особая последовательность действий. Всего этапов четыре:

- Сортировка наиболее влиятельных факторов воздействия на инвестиционную привлекательность по методу Дельфи.

- Анализ интенсивности воздействия отдельных факторов.

- Создание регрессионной многофакторной модели предприятия как объекта управления (в виде «черного ящика») и прогнозирование дальнейшего повышения или снижения его инвестиционной привлекательности.

- Выработка рекомендуемых мероприятий.

Помимо этих действий, необходимо проанализировать другие факторы, преимущественно внутренние, влияющие на возможность принятия решения об инвестировании в компанию:

- текущие финансовые показатели, определяющие состояние предприятия;

- эффективность организационно-управленческой структуры;

- степень прогрессивности используемой технологии;

- стабильность денежных потоков;

- степень диверсификации процессов снабжения и сбыта.

Факторный метод хорош своей комплексностью и отвлеченностью от формальных подходов, базирующихся исключительно на цифрах, указанных в балансах и отчетах. Плох же он тем, что при его использовании невозможно полностью исключить элемент субъективности, присущий всем экспертным оценкам.

Семифакторная модель

Название метода условно. Факторов, по которым оценивается инвестиционная привлекательность бизнеса, может быть семь или меньше, но в современных условиях анализ для действующего предприятия включает, как правило, восемь показателей:

- Сумма прибыли от реализации продукции.

- Общая сумма реализации.

- Размер оборотных активов.

- Сумма краткосрочных кредиторских задолженностей.

- Сумма дебиторской задолженности.

- Объем кредитных обязательств предприятия.

- Сумма заемного капитала.

- Суммарный размер активов в денежном выражении.

На семифакторном анализе построены многие отечественные и зарубежные методики прогнозирования эффективности инвестиций. По своей сути, это рейтинговая оценка, учитывающая несколько основных экономических индексов фирмы.

Например, индикативная методика включается в методические основы оценки инвестиционной привлекательности банка при выдаче целевых кредитов, направленных на расширение и модернизацию предприятия.

В общем виде формула расчета интегрального индекса инвестиционной привлекательности IIN выглядит как произведение нескольких (например, семи) коэффициентов:

Чтобы не утомлять читателя повторной расшифровкой составляющих этого многочлена, рассмотрим их по отдельности. Они не являются уникальными и широко используются в экономических выкладках.

РП – рентабельность реализации. Считается по формуле:

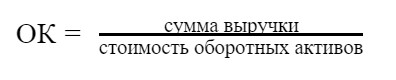

ОК – оборачиваемость капитала:

ТЛ – текущая ликвидность предприятия:

КД – отношение кредиторской и дебиторской задолженностей:

ДК – отношение всех задолженностей предприятия к долгам перед ним:

СП – коэффициент структуры пассивов:

ЗА – доля заимствованного капитала в активах:

Метод семифакторной модели объективно описывает текущее состояние предприятия и его финансовые перспективы, что очень важно для каждой инвестиционной компании.

После перемножения всех составляющих получается произведение (IIN), по величине которого можно сделать следующие выводы:

IIN больше 1 – высокая инвестиционная привлекательность, динамика позитивная.

IIN равен 1 – инвестиционная привлекательность средняя, динамика нейтральная.

IIN меньше 1 – инвестиционная привлекательность низкая, динамика негативная.

Анализ по внутренним показателям

Метод предусматривает оценку критериев эффективности работы бизнеса на основе:

- результатов эксплуатации доступных финансовых и физических ресурсов;

- итогов инвестиционной деятельности;

- финансовой состоятельности;

- интенсивности использования персонала;

- общей рентабельности.

По сути, этот метод сходен с ранее описанной семифакторной моделью, но в большей степени обращает внимание на рациональность управления и эффективность применяющейся схемы организации.

Также рассчитывается интегральный показатель привлекательности для инвесторов по стандартным экономическим критериям, из которых выбираются исключительно внутренние – в этом состоит основной недостаток метода.

Метод комплексной оценки

Название также не вполне отражает суть метода. Все существующие способы определения инвестиционной привлекательности в той или иной мере носят комплексный характер.

В данном случае имеется в виду одновременная оценка деятельности предприятия по следующим направлениям:

- Общий анализ. Он подразумевает сбор информации о репутации фирмы, ее зависимости от каналов снабжения и сбыта, структуре управления и коммерческой стратегии. Оценка производится в баллах по системе, принятой на фирме-инвесторе.

- Специальный анализ ставит целью определение уровня экономической эффективности и перспектив ее повышения в результате инвестирования.

- Строится особая матричная модель, в которой учитываются начальные, а также прогнозируются промежуточные и конечные итоги. Затем следует фаза проведения ситуационного анализа по нескольким сценариям развития событий с выстраиванием соответствующих вариантов роста.

- Продолжает процесс вычисление показателей активности по выбранным направлениям развития (операционному, инновационно-инвестиционному и пр.).

- Завершает анализ прогнозирование увеличения прибыльности и рентабельности.

Как и при факторном методе, перед тем, как оценить инвестиционную привлекательность предприятия, следует учесть высокую степень субъективности оценок. Вместе с тем, комплексность подхода обеспечивает ряд преимуществ, обусловленных широтой охвата всех возможных прогнозируемых ситуаций.

Нормативно-правовой анализ

Как ясно из названия, оценка инвестиционной привлекательности базируется на правовых нормах. В разных странах законы отличаются. В РФ основными документами, регламентирующими процесс экономического анализа, служат:

- Приказ ФСФО № 16 «Об утверждении методических указаний по проведению анализа финансового состояния организации» от 23 января 2001 года.

- Постановление Правительства № 367 «Об утверждении правил проведения арбитражным управляющим финансового анализа» от 25 июня 2003 года.

В этих и некоторых других документах приводятся основные критерии, признанные органами государства в качестве определяющих финансовую успешность хозяйствующих субъектов. По данным показателям можно определить финансовую устойчивость, ликвидность, платежеспособность, деловую активность и эффективность использования капитала.

Специфика оценки инвестиционной привлекательности проекта

Инвестиционная привлекательность коммерческого проекта определяется отношением выделяемых ресурсов к вероятным выгодам и рискам, сопряженных с его реализацией.

Для объективной оценки перспектив вложения средств используется система показателей:

- NPV, называемый чистым дисконтированным доходом. Цель параметра состоит в сравнении доходности инвестиции с банковскими дивидендами, которые получил бы вкладчик в случае хранения средств на депозите. Если разница отрицательная – в инвестиции нет смысла.

- IRR (внутренняя норма доходности). Вычисление этого параметра позволяет определить конкретный предел доходности, при которой NPV=0.

- Pay-Back Period – время возврата инвестору всех вложенных им сумм в накопительном итоге.

- Discounted Pay-Back Period – тот же показатель, но с учетом действующего индекса инфляции или учетной банковской ставки.

Целью оценки привлекательности проекта в идеале должна быть ситуация, при которой инвестор уверен в правильности выбора объекта инвестирования. Это выражается следующими обстоятельствами:

- рыночная стоимость предприятия максимально увеличится в запланированные сроки;

- риски учтены и могут быть нивелированы;

- размер требуемых ресурсов установлен правильно.

Методика оценки коммерческой привлекательности проекта может быть выбрана из ряда вышеперечисленных. Специфика, однако, заключается в предпочтительности экспертных подходов. Проект может быть венчурным, и тогда вероятность неудачи резко возрастает.

В любом случае речь идет лишь о прогнозировании, а опираться на реальные данные, подтверждающие состоятельность предприятия, чаще всего невозможно.

Убедить инвесторов в целесообразности вложения способен прилагаемый к заявке пакет, включающий следующие документы:

- сам инвестиционный проект;

- ТЭО (технико-экономическое обоснование) проекта;

- бизнес-план;

- юридическое обоснование проекта на основе действующих правовых норм.

Расчеты и доводы, приведенные в данных документах, должны подтверждать:

- перспективную финансовую стабильность предприятия на основе реально существующего спроса на коммерческий продукт, планируемый к производству;

- оптимальную загрузку формируемых в результате инвестиции мощностей;

- отсутствие проблем снабжения и сбыта.

Каждый успешный пример технико-экономического обоснования содержит сведения о чистой дисконтированной прибыли, индексе доходности, способе выплаты дивидендов, сроке окупаемости, ожидаемых рисках и способах их минимизации.

Выводы

Актуальные методики оценки инвестиционной привлекательности предприятий и проектов основаны преимущественно на субъективных прогнозах.

Использование объективных данных возможно в случаях, когда оценивается перспективность инвестиций в уже работающие успешные предприятия.

Оценка привлекательности для инвесторов требует привлечения математического аппарата и владеющих им экономистов.

Как оценить инвестиционную привлекательность?

Ключевым понятием при определении кредитоспособности предприятия является его финансовая устойчивость, однако сегодня для принятия окончательного решения этого уже недостаточно. Диверсификация предприятий по различным отраслям деятельности, наличие качественных факторов, различия в производственной базе — все это требует единого, комплексного подхода к принятию инвестиционных решений. И на первый план выходит инвестиционная привлекательность предприятия. Но как ее оценить?

Россия становится интересной для инвесторов

Одна из важнейших тенденций развития современной российской экономики — рост инвестиций, который наблюдается в 2005–2006 годах и в первом квартале 2007-го. Известно, что именно увеличение объемов инвестиций, как внешних, так и внутренних, характеризует конкурентоспособность экономики. Годы инвестиционного голода, с которым мы боремся уже не первое десятилетие, оказали весьма губительное воздействие на все основные отрасли. В результате Россия осталась с устаревшим и неадекватным основным капиталом, о чем свидетельствует, в том числе, ветхое состояние инфраструктуры.

Тем не менее, последние годы характеризуются положительной динамикой роста инвестиционной активности, которая проявляется как в финансовом секторе, так и в реальном производстве. Так, в 2006 году существенно выросли прямые иностранные инвестиции — до $31 миллиарда, по сравнению с $15 миллиардами годом раньше. Резко возрос и совокупный чистый поток частного капитала: до $41,6 миллиарда (в 2005-м — $1,1 миллиарда).

Сохранилась положительная динамика и в уходящем году. По данным Росстата, только в первом квартале поступило 24,6 миллиарда рублей иностранных вложений, из них на прямые инвестиции приходится 9,8 миллиарда рублей, что в два с половиной раза больше аналогичного показателя за первый квартал прошлого года. Общая сумма накопленных инвестиций в экономике России на конец марта 2007 года равнялась $151 миллиарду, из них $73 миллиарда — прямых, $2 миллиарда — портфельных и $75 миллиардов возвратных инвестиций. По данным Банка России, иностранные инвестиции в первой половине года насчитывали $67,1 миллиарда — напомню, что на год планировалось получить $70 миллиардов. 1

Однако, если рассмотреть распределение вложений по отраслям, заметен определенный дисбаланс, объяснить который можно, в первую очередь, различиями в уровне доходности и риска предприятий. Наиболее привлекательными для инвесторов по-прежнему остаются сырьевой сектор, сфера промышленного производства и транспорт.

Нет необходимости подробно останавливаться на том, насколько позитивно сказывается на развитии предприятия привлечение инвестиционных ресурсов. Это очевидно. В наиболее общем виде, к числу положительных последствий специалисты относят возможность расширения производства, обновления основных производственных фондов, разработку и внедрение новых технологий, повышение качества и конкурентоспособности продукции и так далее. С другой стороны, общеизвестна и выгода инвестора, получаемая в виде дохода и компенсации риска, принимаемого на себя.

Тем не менее, инвестор и «потенциальный объект инвестирования» не всегда находят друг друга в сложной системе инвестиционных взаимоотношений. Почему? Процесс инвестирования осложняется несколькими факторами, с которыми инвестор сталкивается в процессе принятия решения. Одним из них является выбор объекта инвестирования, или, другими словами, инвестиционно привлекательного предприятия. Всем известно, что, принимая подобное решение, инвестор основывается на соотношении риска и дохода. Однако при наличии большого массива информации и множества работающих на рынке предприятий принять объективное и наиболее эффективное решение бывает крайне непросто.

При вложениях в ценные бумаги эмитентов «первого», а в отдельных случаях и «второго эшелона» вопрос оценки инвестиционной привлекательности является риторическим и не требует каких-либо пояснений. Такие инвестиции считаются низкорисковыми и приносят инвестору хотя и стабильный, но далеко не самый высокий доход. Например, совокупный доход владельцев облигаций «второго эшелона», по мнению специалистов, составил в 2006 году 8–10%. 3 Наибольшую доходность — более 12% годовых приносят облигации эмитентов «третьего эшелона», однако вложения в них сопряжены с повышенным риском, а значит, необходим тщательный предварительный анализ.

Что такое инвестиционная привлекательность

Для того, чтобы определять максимальную эффективность инвестиционного решения, введено понятие инвестиционной привлекательности предприятия. Понятие достаточно новое, в экономических публикациях появилось относительно недавно и используется преимущественно при характеристике и оценке объектов инвестирования, рейтинговых сопоставлениях, сравнительном анализе процессов. Исследование различных точек зрения на его трактовку позволило установить, что в современных представлениях нет единого подхода к сущности этой экономической категории.

К одной из наиболее распространенных точек зрения относится сопоставление инвестиционной привлекательности с целесообразностью вложения средств в интересующее инвестора предприятие, которая зависит от ряда факторов, характеризующих деятельность субъекта. Определение хотя и корректное, но достаточно размытое, и не дает оснований рассуждать об оценке.

Более точно экономическая сущность инвестиционной привлекательности дается в определении Л. Валинуровой и О. Казаковой. Они понимают под этим термином совокупность объективных признаков, свойств, средств и возможностей, обуславливающих потенциальный платежеспособный спрос на инвестиции. Такое определение шире и позволяет учесть интересы любого участника инвестиционного процесса.

Существуют иные точки зрения (в том числе Л. Гиляровской, В. Власовой и Э. Крылова и других). Здесь под инвестиционной привлекательностью понимается оценка эффективности использования собственного и заемного капитала, анализ платежеспособности и ликвидности (аналогичное определение — структура собственного и заемного капитала и его размещение между различными видами имущества, а также эффективность их использования).

Оценивая инвестиционную привлекательность с точки зрения дохода и риска, можно утверждать, что это — наличие дохода (экономического эффекта) от вложения средств при минимальном уровне риска.

Роль данного понятия при характеристике инвестиционной среды и инвестиционной активности в целом можно проследить на следующей схеме:

Таким образом, становится очевидным, что вне зависимости от используемого экспертом или аналитиком подхода к определению чаще всего термин «инвестиционная привлекательность» используют для оценки целесообразности вложений в тот или иной объект, выбора альтернативных вариантов и определения эффективности размещения ресурсов.

Надо отметить, что определение инвестиционной привлекательности направлено на формирование объективной целенаправленной информации для принятия инвестиционного решения. Поэтому при подходе к ее оценке следует различать термины «уровень экономического развития» и «инвестиционная привлекательность». Если первый определяет уровень развития объекта, набор экономических показателей, то инвестиционная привлекательность характеризуется состоянием объекта, его дальнейшего развития, перспектив доходности и роста.

Методы оценки

Формирование методологии оценки инвестиционной привлекательности предприятий в России находится на начальной стадии. Об этом можно судить не только по малому числу публикаций по данной проблеме, но и по практически полному отсутствию конкретных работающих методик.

Одним из наиболее распространенных является анализ инвестиционной привлекательности на основании единого аналитического показателя уровня прибыльности собственных активов. Такой подход, видимо, может иметь место для выборки политики организации, определения наиболее эффективных путей использования капитала в процессе инвестирования, и формирования отдельных направлений инвестиционной деятельности. Поскольку он требует изучения минимального набора факторов, влияющих на принятие решения, его преимущество — относительная оперативность, особенно если есть большой объем информации по однородным объектам инвестирования. При этом оценить можно практически любой объект вложений. Но у этого подхода есть и заметные недостатки — прежде всего, высокая вероятность неточности оценки, невозможность сопоставить результаты анализа из-за отсутствия единой информационной базы, формирующей показатели. Сказывается и индивидуальный подход к оценке объектов инвестирования. По сути, процесс в этом случае сводится к субъективной оценке конкретного объекта тем или иным инвестором, что в свою очередь увеличивает как временные, так и стоимостные затраты на проведение анализа, а кроме того, значительно усложняет выявление искомых параметров, критериев и основных факторов, на нее влияющих. Известно также, что многие компании порой сознательно завышают значения текущих затрат, а значит реальные данные о прибыльности искажаются и, соответственно, снижается показатель эффективности.

На практике оценка инвестиционной привлекательности часто сводится к анализу финансового состояния предполагаемых объектов инвестиций. Такой подход имеет не только теоретическое обоснование, но практический эффект. Степень сложности и комплексности анализа зависит от того, кто его проводит. Тем не менее, в качестве наглядного примера приведем критерии оценки инвестиционной привлекательности эмитента векселей, которые используются рядом аналитических служб.

Подобного рода расчеты — сжатая форма финансового анализа, которая позволяет инвестору оперативно определить целесообразность дальнейшего рассмотрения того или иного предприятия как потенциального объекта вложений. Однако такой анализ (также как и подробный финансовый анализ) позволяет оценить лишь текущее финансовое положение предприятия, но при этом не отвечает на ряд крайне важных для инвестора вопросов.

- Каковы факторы инвестиционной привлекательности предприятия?

- Какова текущая рыночная стоимость предприятия?

- Какова величина будущих денежных потоков от осуществляемых в данный момент инвестиций?

Ответить на такие вопросы крайне непросто, это предполагает разработку сложных комплексных методик. К примеру, оценивая факторы инвестиционной привлекательности, инвестор должен обратить внимание на следующие моменты:

- уровень профессионализма команды менеджеров;

- наличие или отсутствие уникальной концепции бизнеса, четкого понимания стратегии развития компании, детального бизнес-плана;

- наличие или отсутствие конкурентных преимуществ, т. е. потенциала для лидерства на рынке;

- наличие или отсутствие значительного потенциала для увеличения доходов компании;

- степень финансовой прозрачности, соблюдение принципов корпоративного управления или стремление компании к прозрачности;

- характеристика структуры собственности, обеспечивающей защиту акционерного капитала;

- наличие или отсутствие потенциала получения высоких доходов на вложенный капитал.

И это лишь небольшая часть того, что необходимо выяснить. Чтобы надежно и эффективно оценить инвестиционную привлекательность, перечень факторов придется существенно расширить — он должен охватывать все сферы деятельности предприятия.

Наиболее эффективна в таких случаях экспертная оценка, но сегодня это — явление нечастое. Между тем, именно она должна стать неотъемлемой частью комплексной оценки инвестиционной привлекательности предприятия.

Ответы на два последних вопроса — о текущей рыночной стоимости и будущих денежных потоках — получить достаточно сложно. Но необходимо, поскольку именно текущая рыночная стоимость предприятия позволяет охарактеризовать возможный потенциал его роста, а значит, и возможность получения доходов в будущем.

Рассчитать текущую рыночную стоимость — задача более чем трудоемкая. Но вполне «подъемная», если применить три основных хорошо известных подхода к оценке бизнеса: затратный, доходный и сравнительный.

В перспективе методика оценки инвестиционной привлекательности будет в значительной степени расширена и дополнена. Простейший финансовый анализ уже не отвечает требованиям инвесторов, принимающих решение. В соответствии с этим разрабатываются новые методы и подходы к определению инвестиционной привлекательности предприятия и формированию инвестиционного решения. В частности, предполагается разработка комплекса мероприятий по оценке, который, помимо финансового анализа, будет включать качественную и количественную оценку факторов инвестиционной привлекательности и использовать несколько подходов к оценке бизнеса с целью определения денежных потоков в будущем.

1 Основные числовые данные представлены в РЦБ № 3 (330), 2007.

http://delen.ru/investicii/ocenka-investicionnoj-privlekatelnosti.html

http://www.cfin.ru/finanalysis/invest/investment_appeal.shtml