Куда вложить деньги в Беларуси в 2019 году

Куда вложить деньги в Беларуси в 2019 году

Нестабильная белорусская экономика рисует не самые радужные перспективы для тех, кто просто собирается хранить деньги дома. Инфляция быстро оставляет от таких сбережений жалкие гроши. Именно поэтому стоит подумать об инвестициях.

Куда вложить деньги в 2019 году, чтобы и не особенно рисковать, и получить ощутимую прибыль?

Отметим сразу, что тем, кто ищет минимальные риски, стоит быть готовыми к относительно небольшому заработку – это плата за стабильность и уверенность в завтрашнем дне. Именно такой вариант рекомендован новичкам, для которых современный бизнес представляется неизведанной планетой.

Наши эксперты уже проанализировали особенности деятельности в различных сферах и готовы дать дельный совет.

В первую очередь стоит рассмотреть следующие сферы:

- банковские депозиты;

- структурные вклады;

- вложения в недвижимость;

- драгоценные металлы;

- готовый бизнес;

- инвестиционные проекты;

- долгосрочные вложения в акции;

- франшизы;

- стартапы;

- открытие собственного дела с нуля.

Банковские депозиты

Самый распространенный вид инвестиций. Собственно, и разбираться ни в чем не нужно. Достаточно ознакомиться с условиями, предлагаемыми финансовыми учреждениями, и сделать выбор в пользу одного из них. Оптимальным выбором будет сотрудничество с гигантом банковского сектора (например, «Беларусбанк»). Возможно, другие нарисуют более радужную перспективу, но такой же стабильностью похвастаться вряд ли смогут.

Это очень надежно, ведь вклады страхуются на сумму до 40 000 рублей. Что делать, когда размера компенсации не хватает? При крупных инвестициях есть смысл рассмотреть несколько финансовых учреждений. Даже если одно из них окажется под угрозой закрытия, всегда есть другие. Кроме того, государство тщательно оберегает подобные депозиты (как было в случае с БСБ-банком, у которого отозвали лицензию).

Доход известен заранее, что обеспечивает ту самую стабильность. На таком благоприятном фоне можно мириться с невысокой доходностью. Стоит отметить, что заработком это можно назвать с большой натяжкой. Скорее, Вы просто защищаете свои деньги от инфляции.

Структурные банковские вклады

Открыть бизнес такого плана тоже несложно, ведь суть подбора подходящего варианта та же, что и в предыдущем случае. Смысл операции в том, что деньги разделяются на несколько частей. Одна используется в качестве срочного депозита, а другая – как доля в каком-то активе (например, пай в инвестиционном фонде).

Такой подход нужен для защиты от непредвиденных обстоятельств. Первая партия средств выступает в роли гаранта, ведь размер инвестиций просчитывается так, чтобы покрыть все возможные расходы второго вклада. Правильный подбор актива позволяет получить неплохую прибыль.

Вложения в недвижимость

Рынок жилья подвержен серьезным колебаниям, но прибыль можно получить всегда, ведь квартиры или дома пользуются стабильным спросом. Даже если цена существенно опустится, можно легко переждать, зарабатывая при этом. Например, перспективным направлением является сдача в аренду.

Заработать в 2019 году в этой сфере стоит и на перепродаже. Очень распространена следующая стратегия: заемные средства вкладываются в долевое строительство. После получения квартиры, она продается по более высокой цене. Уровень доходности колеблется у отметки в 20-30 процентов. Из рисков такой тактики – строительство может длиться очень долго или не закончиться вообще. Кроме того, стоит помнить о колебаниях цен. Явный плюс – гарантия сохранения капитала. Бизнес часто прогорает, а квартира будет всегда. Из нюансов следует выделить необходимость тщательной проверки всех документов.

Драгоценности

Такой вариант также относится к категории надежных, но малодоходных. Инфляция слабо сказывается на металлах и камнях, их стоимость достаточно стабильна даже при серьезном кризисе. Такое вложение средств предпочтительно, когда речь идет о долгосрочных планах, ведь расценки растут очень медленно.

Есть несколько путей развития такого бизнеса. Можно купить слитки. Их необязательно даже забирать из хранилища. Достаточно располагать документом о приобретении. Как способ обогащения следует рассматривать и приобретение монет, но их стоимость существенно завышена, поэтому нужно иметь определенную компетенцию, чтобы предвидеть рост цен на конкретные серии.

Ювелирные изделия имеют тот же недостаток, ведь оценивается не только стоимость золота, платины и т.д., но и работа огранщика. Монеты, серьги, кольца, брошки лучше реализовывать посредством аукционов. Последний способ – металлический обезличенный счет. Его сейчас можно завести в любом серьезном банке. Суть в том, что драгоценности используются как валюта.

Уже существующий бизнес

Такое приобретение не следует путать с популярной сейчас франшизой, о которой мы поговорим позже. С одной стороны, Вы покупаете уже запущенный механизм получения дохода с уже существующей базой заказчиков, с другой – есть ряд противопоказаний. Например, даже неудачное расположение может сделать компанию убыточной. Именно поэтому стоит все тщательно взвешивать перед подписанием договора. Кроме того, не стоит забывать о необходимости дальнейших инвестиций. Это не только аренда и выплата заработной платы, но и модернизация оборудования, обновление товарного ассортимента и т.д.

Готовый бизнес гораздо предпочтительнее создаваемого с нуля, ведь Вам не придется искать свою нишу, тратить время на формирование базы покупателей, переговоры с поставщиками. У нас есть масса подобных предложений. Специалисты ООО «Бизнес квартал» с удовольствием подберут для Вас подходящий вариант.

Естественно, нужно помнить, что идеальное предприятие вряд ли кто-то продаст, поэтому стоит быть готовым к определенным трудностям, но это достаточно легко решается обычной проверкой бухгалтерской документации. Мы тщательно анализируем рынок, работаем быстро и с прицелом на результат. Если нужно, подскажем, как минимизировать ухудшение репутации в связи со сменой руководства, предотвратить массовые увольнения и т.д. Купить бизнес с нашей помощью – это значит получить гарантию прозрачности сделки и заплатить за предприятие его реальную цену.

Инвестиционные проекты

Суть проста: выбрав подходящую организацию, нуждающуюся в финансировании, Вы через какое-то время забираете не просто свой капитал, но и проценты. Практически Вы не участвуете в зарабатывании денег, они находятся под управлением стороннего лица. Грамотный подход позволяет получить ощутимый профит уже через несколько лет.

Суть проста: выбрав подходящую организацию, нуждающуюся в финансировании, Вы через какое-то время забираете не просто свой капитал, но и проценты. Практически Вы не участвуете в зарабатывании денег, они находятся под управлением стороннего лица. Грамотный подход позволяет получить ощутимый профит уже через несколько лет.

Риск достаточно велик. Следует тщательно проверить деятельность компании, ведь нет никакого смысла инвестировать в «мертвый» проект. Даже успешный бизнес может прийти в упадок из-за экономических неурядиц в стране. Наши специалисты выполнят полный аудит и предоставят исчерпывающую информацию.

Выгодные вложения в акции на длительный срок

Отличный способ пассивного дохода. Ключевое слово в данном случае – «выгодный», ведь чем стабильнее работает предприятие, тем больше денег с наименьшим риском Вы будете получать на свой банковский счет.

Не стоит сразу отдавать свои средства. Обязательно дождитесь падения курса, которое неминуемо, ведь бизнес развивается неравномерно, всегда есть взлеты и упадок. Обратите внимание на тот факт, что частая эмиссия акций может быть не только символом расширения сферы влияния, но и индикатором финансовых проблем, ведь хорошие компании не стремятся активно расширять круг акционеров из-за повышения рисков. Чтобы не оказаться за бортом, следует постоянно следить за курсом.

Франшизы

Открыть бизнес такого плана сейчас стремятся очень многие. Объясняется это очень просто: Вы получаете заработок под ключ. За Вас выполнят обучение персонала, предоставят рекламные материалы, подскажут хороший вариант помещения. В конце концов, будет отличная возможность выступать под раскрученным брендом, имеющим определенную репутацию на рынке.

В нашем каталоге немало подобных предложений. Чем известнее торговая марка, тем дороже она стоит. В малознакомую франшизу новичку вообще не стоит вкладывать. По сути, это разновидность покупки готового бизнеса. Подойдет как начинающим, так и опытным предпринимателям.

Стартапы

Это дело смелых. Смысл в том, что Вы находите перспективный проект или даже неординарную идею и вкладываете в развитие. Подобных вариантов очень много на рынке. Есть даже специализированные сайты, на которых публикуются сведения об амбициозных новичках, которые нуждаются в серьезной раскрутке.

Доход может быть баснословным. Например, в 2015 году появился стартап, целью которого было создание приложения, объединяющего в себе информацию обо всех дисконтных картах пользователя. Это избавляло от необходимости носить с собой стопку пластика. Из локального начинания он превратился в международный бренд, представленный более чем в 20 странах мира. При этом команда состоит всего из 18 человек. Создание бизнеса на основе идеи – занятие исключительно для опытных инвесторов. Новичок не сможет продумать все нюансы.

Открытие собственного дела с нуля

Если нет опыта, Вы сильно рискуете – скажем сразу. Например, сложно начинать, не имея навыков привлечения инвестиций или составления бизнес-плана. Стоит оценить текущую ситуацию, изучить конкурентов и оценить предстоящие затраты. Лучше обойтись без кредитов. Дело в том, что банки неохотно сотрудничают с новичками, что выражается в высоких процентах.

Несмотря на это, подобный способ заработка привлекает стабильно высокое число людей, ведь есть возможность заниматься любимым делом, получая за это вознаграждение. Если все пойдет хорошо, Вы однозначно станете уверенным в себе человеком, которому по плечу новые вершины. Не нужно бояться стартовать в предпринимательской сфере, главное – продумать каждый шаг. Бизнес с нуля начинали многие миллионеры. Почему бы и Вам не попробовать?

Куда не стоит вкладывать деньги?

Начнем с того, что вряд ли нужно рассматривать сомнительные предложения, предполагающие стремительное обогащение. Например, к этой категории относятся так называемые хайпы (HYIP). По сути, это отголоски МММ, ставшего одним из символов своего времени. Вам предлагают вложить средства и забрать прибыль через какое-то время. Главная проблема в том, что подобные «предприятия» ничего не производят. Они просто функционируют за счет средств инвесторов. Рано или поздно подобная пирамида рушится.

В последние годы в Беларуси появилось большое количество форекс-компаний. Они не мошенники, что подтверждается контролем со стороны государства (не путать с теми, кто работает «из-под полы» – так называемыми «кухнями»). Заработать действительно можно очень хорошо, но есть маленькая загвоздка – данный вид бизнеса считается одним из самых сложных. Даже экономического образования не всегда достаточно, чтобы чувствовать рынок, предвидя его взлеты и падения. Если сомневаетесь в своих силах, но очень хочется – попробуйте, но с небольшими вложениями. Джордж Сорос сколотил огромное состояние на финансовых спекуляциях. А вдруг и у Вас получится, но чуть что – мы предупредили… Кстати, налоги в РБ с подобной прибыли пока платить не придется. В будущем возможно, что льготный период будет еще продлен. По крайней мере, так случилось весной 2019 года.

Покупка бизнеса, связанного с криптовалютами, также рискованна. Обычные деньги подтверждаются золотыми запасами государств. Биткоины, эфириумы и прочие новые рыночные инструменты таким преимуществом не обладают. Кроме того, они подвержены резким скачкам, да и существуют только в виртуальном мире. Обычный хакер с другого конца света может запросто «увести» все Ваши накопления. Отметим и то, что добывать «крипту» все сложнее. Если раньше это можно было сделать даже с помощью обычной видеокарты, то сейчас придется построить целую ферму из нескольких устройств. В Беларуси созданы хорошие условия для развития данной сферы, но дело это, скорее, для опытных инвесторов или прожженных игроков на бирже.

Сюда же стоит отнести безнадежные компании, предлагаемые на продажу, слишком смелые стартапы и пр. – все то, что или предполагает огромные инвестиции, или не уложилось в сознании потребителей как полноценный продукт.

Например, в 1922 году была изобретена читающая машинка Фиска, на которую возлагались огромные надежды. Смысл в том, что книги следовало печатать на небольших страницах и смотреть на них с помощью лупы. Идея разбилась о стремительное развитие мягкой обложки и, как следствие, удешевление печатной продукции.

Почему важно привлечь профессионалов при покупке бизнеса

Есть масса доводов в нашу пользу:

- высокая квалификация конкретно в этой сфере. Узкая направленность – единственный путь к профессионализму;

- полный арсенал инструментов для выявления сильных и слабых сторон предприятия. После аудита Вы будете знать не только текущее положение дел, но и перспективы инвестиции;

- сопровождение сделки на всех этапах. Вы будете чувствовать всестороннюю поддержку, что убережет от ошибок;

- возможность создания бизнеса под ключ. Мы знаем, как оптимизировать данный процесс. Вы избавитесь от бюрократических проволочек и получите возможность начать дело с максимальной оперативностью;

- разумные цены на услуги. Чтобы купить хороший бизнес, совсем необязательно быть олигархом. Достаточно обратиться в «Бизнес квартал».

Наши клиенты зарабатывают с минимальными рисками, ведь если у Вас хорошо идут дела, то мы получаем лояльного покупателя, который, возможно, захочет расширить свое бизнес-влияние в будущем с нашей помощью. Репутация важнее любых денег, и мы тщательно следим за этим.

Наши клиенты зарабатывают с минимальными рисками, ведь если у Вас хорошо идут дела, то мы получаем лояльного покупателя, который, возможно, захочет расширить свое бизнес-влияние в будущем с нашей помощью. Репутация важнее любых денег, и мы тщательно следим за этим.

К проекту подключается большое количество специалистов, каждый из которых занимается своим направлением. Это позволяет получить объективные сведения, которые и ложатся в основу решения о целесообразности покупки.

Кроме того, есть огромное количество вариантов в каталоге. Вам не придется тратить время на поиск. Просто выберите нужную сферу и изучите предложения.

Вместе с ООО «Бизнес квартал» Вы уверенно шагнете в незнакомую для себя сферу или просто снимете ответственность за аналитику и принятие решений. Гарантируем, Вы останетесь довольны сотрудничеством, ведь клиент для нас – личность, под которую нужно подобрать бизнес в соответствии с финансовыми возможностями и склонностями. Некогда откладывать, свяжитесь с нами прямо сейчас!

Стоит ли вкладывать деньги в банк под проценты в 2020 году

Банковский вклад всегда считался самым простым и безопасным способом хранения и преумножения денежных средств. В России им пользуется 95% людей, предпочитающих пускать свои деньги в рост, а не хранить их в матрасе. Другие способы инвестирования — покупку облигаций и прочих ценных бумаг в нашей стране практикует не более 1,5% населения. Сегодня денежный вклад под проценты уже не выглядит таким выгодным как раньше. Поэтому владельцам капиталов стоит пересмотреть свое отношение к инвестициям.

Выгодно ли делать вклады в банках сегодня

В 2020 году ставки по вкладам покатились вниз. Сегодня многие банки предлагают от 3,5 до 4,5% годовых. Хранение денег в банках всегда сопровождалось определёнными рисками. Не является исключением и 2020 год. Чтобы максимально обезопасить свой вклад, необходимо учесть условия, предлагаемые банками, оценить выгоды и риски по каждому рассматриваемому претенденту.

В полном объеме в России возвращают вклады размером до 1 400 000 рублей, если наступает страховая ситуация. Это правило срабатывает, если банк — член Агентства по страхованию вкладов.

Чтобы вклад принес выгоду, необходимо оценить банковское учреждение по следующим критериям:

- Надежность — о ней судят по величине и узнаваемости банка. Чем он крупнее, тем безопаснее держать в нем сбережения.

- Доступность — у хорошего банка много отделений и филиалов, есть интернет-сервисы и мобильные приложения, а также прочие услуги, позволяющие клиенту управлять своими деньгами.

- Прибыльность — она выше у небольших банков, так как они привлекают клиентов более высокими процентами. Не стоит гнаться за высокой доходностью, лучше выбрать меньшую ставку, но более надежный банк.

Делая вклад под любые проценты, клиент всегда рискует своими деньгами. Чтобы эти риски были минимальными, необходимо знать, с чем они связаны и где скрыты подводные камни, с которыми могут столкнуться вкладчики.

Риски, которые могут подстерегать вкладчиков:

- Инфляция. Вклады открывают под определенные проценты, которые может «съесть» обесценивание национальной валюты, если вклад рублевый. Бывает, что за средства, положенные на депозит, после окончания его срока можно купить меньше товаров, чем на момент вклада.

Имеет смысл класть деньги на депозит только тогда, если есть уверенность, что инфляция не превысит процентную ставку. В противном случае деньги не только не прирастут, но еще и потеряют в своей покупательной способности, несмотря на начисление процентов. - Схема начисления. Проценты банки начисляют раз в месяц — на остаток средств или в конце срока депозита. Необходимо заранее узнать, как именно начисляются проценты, чтобы вкладчик, решивший внезапно закрыть депозит (если такое возможно), не остался без прибыли.

Учитывая нестабильную финансово-экономическую ситуацию, доверять свои кровные сбережения мелким банкам нецелесообразно и рискованно. Но и рассчитывать на большую прибыль в надежных банках не приходится из-за маленьких ставок и риска инфляции. Возможно, стоит обратить внимание на другие варианты вложения денег — в недвижимость, акции, облигации и т. д. А еще лучше «разложить яйца по разным корзинам».

В настоящее время максимально высокие процентные ставки по вкладам предлагают такие банки:

- Газпромбанк;

- Открытие;

- Россельхозбанк;

- МТС банк;

- Уралсиб;

- Хоум Кредит;

- Совкомбанк;

- СКБ Банк и некоторые другие.

В этих банках ставка колеблется от 6 до 6,7% в зависимости от вклада.

Стоит ли класть деньги в Сбербанке под проценты в 2020 году

Сбербанк — это надежность, за которую приходится расплачиваться низкими процентами по депозитным вкладам. В 2020 года на фоне экономического кризиса, пандемии и падения цен на нефть наблюдается стойкая тенденция снижения банковских ставок.

Прибыль с банковских вкладов облагается 13%-ным налогом при условии, что на депозите лежит больше миллиона рублей.

Сегодня активно обсуждается вопрос, что будет с процентными ставками. Есть слухи, что регулятор увеличит ставку рефинансирования, чтобы спасти рубль, и если это лучится, то проценты по депозитам тоже вырастут. Но и в этом случае радоваться рано, так как рефинансирование тесно связано с инфляционными процессами. Обесценивание рубля ускорится. Однозначно в 2020 году много заработать на рублевых депозитах никак не получится.

Учитывая тот факт, что даже в лучшие времена Сбербанк давал по депозитам самую низкую ставку, в условиях роста инфляции рассчитывать на доходность вкладов не приходится. Низкая доходность и высокие темпы обесценивания рубля не позволят клиентам этого банка не то что приумножить свои деньги, но даже сохранить их покупательную способность. Более того, при существующих условиях есть все шансы выйти на отрицательную доходность вкладов.

Сбербанк является надежным местом хранения денег, поэтому даже в условиях налога на прибыль, депозиты в этом банке относятся к самым востребованным. Способствует этому страхование со стороны государства. Здесь держат деньги не столько ради прибыли, сколько для защиты от обесценивания, и сбербанковские депозиты до сих пор с этим отлично справлялись.

К плюсам Сбербанка также можно отнести «покрытие» территории. Его отделения есть практически во всех населенных пунктах, чего не может позволить себе ни один другой банк.

Как обезопасить свой вклад: мнение экспертов

Когда курс рубля начинает скакать, наши люди обычно бросаются скупать валюту, предпочитая хранить свои накопления в долларах, евро, фунтах или швейцарских франках. Хотя сегодня нет точного понимания, каково будет падение рубля, эксперты считают, что переводить все свои сбережения в валюту на данном этапе нецелесообразно. Это надо было сделать в 2019 году при стабильном курсе.

Сегодня обмен валют стоит производить только при крайней необходимости. Доллары меняют на рубли, когда нужны деньги на текущие расходы, рубли на валюту — если предстоит ехать за рубеж или надо оплачивать валютный кредит. Эксперты советуют не совершать резких манипуляций с деньгами. На данном этапе задача номер один — максимально сохранить финансовую подушку безопасности.

В 2020 году можно переключиться на ценные бумаги, но те, кто раньше этого не делал и не разбирается в тонкостях фондового рынка, могут потерпеть фиаско. Чтобы играть на стоимости акций, надо вникать в экономико-политические процессы и следить за котировками. В противном случае лучше не связываться с таким способом инвестиций.

В 2020 году лучше избегать рисков и использовать варианты инвестиций, проверенные временем:

- Длительные вклады в валюте. Главное условие — надежный банк, член Агентства по страхованию вкладов.

- Недвижимость. Ее цена растет вместе с инфляцией. Эксперты рекомендуют приобретать жилье за рубежом, чтобы затем зарабатывать на его аренде.

- Облигации ОФЗ-ИН. Их выпускает Минфин РФ. Есть среднесрочные и долгосрочные бумаги. Их стоимость индексируется и рассчитывается с учетом индекса потребительских цен на товары и услуги в России (данные публикует Росстат). Плюс таких облигаций — получение прибыли, которая на 2,5% выше, чем инфляция. Обналичивают купоны дважды в год.

- Еврооблигации. Они имеют долларовую номинацию. Их выпускает государство или компании. Доходность — 3–5% годовых.

- Драгметаллы. Отличный вариант для 2020 года. Инвестиции в золото позволят если не заработать, то уж точно уберечь ваши накопления от инфляции. Оценивается золото в долларах, и если рубль опять начнет падать, ваши средства избегут потерь.

Эксперты советуют разделить капитал на 3–4 части и каждую из них использовать по-разному:

- часть держать в рублях (они всегда могут понадобиться);

- часть — в валюте (одной или нескольких);

- часть денег перевести на долларовый депозит;

- на остальные деньги купить золото.

Можно использовать и другие варианты хранения денег, главный принцип — не делать ставку на что-то одно. В нестабильной экономической ситуации это может привести к финансовому краху.

Существуют ли специальные программы для пенсионеров

Практически каждый крупный банк предлагает пенсионерам специальные вклады. Такие программы позволяют разместить деньги на льготных условиях.

Открыть пенсионный депозит может любой человек, получающий пенсию в государственном или негосударственном фонде. Документ нужен только один — пенсионное удостоверение.

- Срочный. Средства размещают на определенный срок, по окончании которого вкладчик получает проценты. Это самый выгодный вариант, позволяющий получить максимальную прибыль.

- Программа капитализации. Проценты, набегающие за отчетный период (месяц или квартал), плюсуют к депозиту и новые проценты начисляют с увеличившейся суммы. Это один из наиболее прибыльных вариантов.

Особенности пенсионных депозитов:

- независимо от суммы депозита действуют повышенные процентные ставки;

- нет ограничений по максимальной сумме вкладов;

- небольшой минимальный предел — благодаря этому открыть депозит может большой круг лиц;

- можно докладывать деньги на счет и частично снимать средства;

- возможность самостоятельного выбора срока, на который деньги кладутся на депозит;

- можно внести средства в рублях или валюте;

- разрешается снимать сумму, накопленную за месяц или со всего депозита с минимальными потерями начисляемых процентов.

Сегодня все больше банков создают программы для пенсионеров, поэтому в любой день может появиться выгодное банковское предложение — нужно следить за их появлением.

Пенсионеры всегда тщательно выбирают депозитную программу. Для этой категории вкладчиков главный критерий при выборе банка — его надежность. Минимальный порог вклада и процентная ставка.

Предложения для пенсионеров:

- Сбербанк. Здесь можно открыть вклад по разным программам, имеющим разные условия по ставке, длительности и сумме. «Пенсионный-плюс» предполагает размещение денег на 3 года со ставкой 3,5–3,67%. «Пополняй» можно открыть в рублях или долларах, его ставка — 3,32 и 0,35% соответственно.

- Россельхозбанк. Самая большая годовая ставка — 4%. Минимальная сумма вклада — 1 рубль.

- Почтабанк. Предлагает вклады на срок от 181 до 546 дней. Процентные ставки зависят от срока и суммы депозита. В 2020 году они варьируются от 3,95 до 4,25%. Минимальная сумма — от 5 000 до 100 000 рублей, она зависит от вида вклада.

Процентные ставки по пенсионным депозитам во всех банках примерно одинаковые, поэтому решая, кому доверить деньги, приходится прежде всего учитывать надежность учреждения и условия открытия депозита.

Несмотря на снижение процентных ставок, вкладчикам не следует гнаться за более выгодными предложениями. Чтобы сохранить свои капиталы, акцент надо делать на надежность банка и финансового инструмента, используемого для сохранения и приумножения капитала.

Во что инвестировать с зарплатой до ₽100 тыс. 4 надежных варианта

Если ваша зарплата не превышает ₽100 тыс., то вы все равно можете инвестировать свои средства и формировать капитал. Необязательно вкладывать сразу большие деньги. Здесь важны дисциплина и регулярность, рассказала «РБК Инвестициям» директор по коммуникациям портала «Сравни.ру» Александра Краснова.

«Если соблюдать эти два условия, то, инвестируя даже небольшие суммы каждый месяц, можно получить приличную доходность», — отметила она.

Финансовый консультант Игорь Файнман считает, что не нужно сразу вкладывать большие деньги, чтобы просто не было стресса, что вы их можете потерять. Можно постепенно покупать ценные бумаги и повышать доходность.

Мы подобрали несколько инструментов, в которые можно вкладывать по ₽5–10 тыс. в месяц и даже меньше и постепенно формировать портфель.

Недорогие акции с дивидендами

Например, стоит обратить внимание на российские голубые фишки. Это бумаги, которые обладают высокой ликвидностью , то есть инвестор всегда может найти покупателя или продавца, так как они востребованы на рынке. В голубые фишки входят 15 крупнейших российских компаний: Сбербанк, «Яндекс», АЛРОСА, «Газпром», «Роснефть», «Магнит», МТС и другие.

По словам Красновой, российские голубые фишки стоят дешевле ₽5 тыс. за редким исключением. «Например, одна акция «Яндекса» стоит около ₽5 тыс. Сбербанк стоит около ₽200, но продается лотами по десять штук, то есть за раз придется потратить около ₽2 тыс. Можно каждый месяц покупать по одной акции или по лоту крупной компании, и за год вы соберете представительный портфель», — сказала она.

По словам Файнмана, стоит брать дивидендные акции, которые будут приносить доход в виде выплат раз в полгода или год. Их также можно найти среди голубых фишек.

Сначала доход от таких вложений будет очень маленький, несколько десятков рублей, что сопоставимо сумме инвестиций, отметил консультант. Можно купить бумаги на ₽1 тыс., ₽3 тыс. или ₽5 тыс., чтобы сделать первый шаг и научиться пользоваться инвестиционными инструментами.

Однако потом можно докупать бумаги, и доход постепенно будет расти. «Вы удивитесь через десять лет, когда начнете получать хорошие дивиденды, на которые вы сможете, например, что-то себе дополнительное купить или в отпуск съездить», — отметил он.

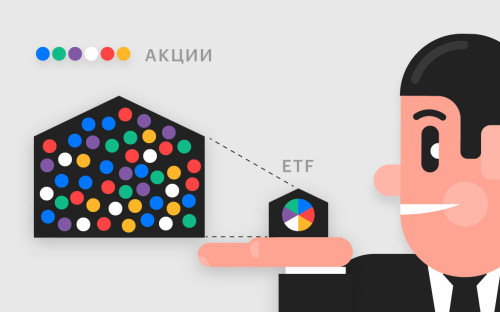

ETF

Альтернативой акциям могут стать ETF — фонды, которые покупают различные ценные бумаги и активы. Покупая акцию такого фонда, вы инвестируете во все активы ETF . Это как бы кусочек от большого портфеля, собранного профессиональными управляющими, или от портфеля, который просто включает все акции того или иного биржевого индекса.

В них могут входить бумаги, которые стоят дорого и не всем по карману. Например, Amazon, цена одной акции которого превышает $3 тыс., и других компаний. Однако одна акция ETF будет стоить гораздо дешевле. Цена может составлять даже ₽1. По словам Красновой, в среднем бумаги индексных фондов стоят ₽1–2 тыс. Такие ETF покупают акции компаний, которые входят в различные индексы. Однако бывают и немного подороже.

На Московской бирже для частных инвесторов доступны фонды от провайдеров FinEx и ITI Funds. Например, FXUS, в который входят акции более 500 крупнейших компаний США в сферах IT, энергетики, недвижимости, промышленности, здравоохранения и других. Одна бумага такого фонда стоит ₽4659, можно купить ее и за доллары.

Стоит учитывать, что рублевая цена фонда зависит от курса доллара к рублю. Поэтому чем дороже доллар и слабее рубль, тем больше стоимость акции этого ETF. Тем не менее цена бумаги в долларах не будет меняться при колебании курса. С другой стороны на цену акции фонда влияет изменение стоимости бумаг, включенных в индекс или портфель управляющего.

Корпоративные облигации

По словам Файнмана, еще один очень хороший и надежный инструмент с фиксированным доходом — это облигации. Покупая такую бумагу, вы одалживаете деньги государству или компании и получаете выплаты в виде купонов. Фактически, это первый шаг от банковского депозита к инвестициям, отметил консультант. «То есть вы, покупая облигации, становитесь пассивным инвестором, вам не надо заниматься никаким трейдингом», — сказал он.

Эксперт полагает, что сейчас лучше покупать именно облигации компаний. Низкая ключевая ставка Банка России сравняла доходность облигаций федерального займа (ОФЗ), то есть государственных, с банковским депозитом. Раньше ОФЗ были интересны инвесторам, так как доходность у них была 7%, 8% и даже приближалась к 9%.

Если ключевая ставка ставка будет повышаться, то ОФЗ вновь станут интересным инструментом. По мнению Файнмана, это вполне может произойти. Среди корпоративных облигаций консультант предложил покупать бумаги крупных корпораций — Российских железных дорог, Сбербанка, «Роснефти», «Новотранса» и других.

В сервисе «РБК Инвестиции» можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Кроме того, на получаемые от облигаций проценты можно покупать новые облигации. Тогда у вас появится так называемый эффект сложного процента, рассказал эксперт. То есть когда он будет увеличиваться и на определенном этапе вы начнете получать проценты с процентов. В этом случае ваш личный капитал будет расти уже в геометрической прогрессии, сообщил он. То же самое можно делать и с дивидендами.

«Но до этого еще лет десять, наверное. Я математически считал, эффект сложного процента где-то включается на девятый год реинвестирования, рекапитализации ваших купонов и дивидендов», — рассказал Файнман.

ПИФы

Паевые инвестиционные фонды (ПИФ) чем-то похожи на ETF. Инвестор может купить в таком фонде пай, который свидетельствует о праве на долю имущества ПИФа. Управляющая компания такого фонда может вкладывать средства во множество ценных бумаг и активов. Например, в акции, облигации, художественные ценности, ипотечные закладные и другие.

Она может инвестировать как в один инструмент, так и в несколько. В последнем случае ПИФ будет фондом смешанных инвестиций. Диверсификация снижает риски. Управляющая компания также может оперативно менять состав имущества фонда, чтобы минимизировать потери.

Как и в случае с ETF, купить пай будет дешевле, чем приобретать ценные бумаги ПИФа по отдельности и самостоятельно. На российском фондовом рынке можно найти паи в пределах ₽5 тыс., отметила Краснова. Некоторые могут стоить меньше ₽100. Доходность паев может достигать 50%, 60% и даже больше, а может оказаться и отрицательной.

Тем не менее стоит учитывать, что управляющей компании постоянно придется платить вознаграждение. Оно может составлять от 0,5% до 5% стоимости чистых активов ПИФа. То есть инвестор постоянно платит управляющему, хотя у него самого нет гарантии, что он заработает на своем вложении.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр. Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Высоконадежные и самые ликвидные акции на рынке со стабильными показателями доходности. Компании — «голубые фишки» — это лидеры в своей индустрии. Как правило, изменение цен на акции «голубых фишек» определяет настроение рынка. Документ, удостоверяющий имущественное право, который может покупаться и продаваться. Наиболее распространенные ценные бумаги акции, облигации и депозитарные расписки. Акция — удостоверяет долю участия в имуществе компании, включая долю в нераспределенной прибыли. Акции бывают обыкновенными и привилегированными. Обыкновенная акция наделяет владельца правом голоса на собрании акционеров компании, причем количество голосов пропорционально количеству акций. Привилегированная акция наделяет преимущественным правом на распределение прибыли, но не наделяет правом голоса на собрании акционеров. Облигация удостоверяет право на часть долга эмитента, который возник путем размещения этих облигаций. Часто акции и облигации торгуются на специальных торговых площадках — биржах (обращаются на биржах) и являются предметом инвестиций портфельных инвесторов. Стратегия для снижения рисков инвестора, когда в инвестиционный портфель приобретаются разнообразные активы и независимые друг от друга биржевые инструменты. При правильной диверсификации общий риск инвестора будет уменьшаться, а потенциальная доходность — повышаться. Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

http://bizneskvartal.by/kuda-vlozhit-dengi-v-belarusi-v-2019-godu/

http://offshoreview.eu/2020/07/19/stoit-li-vkladyvat-dengi-v-bank/

http://quote.rbc.ru/news/article/5f58e0ed9a79477f87b2ebd3