ИИС отзывы вкладчиков

ИИС (индивидуальные инвестиционные счета) привлекают консервативных и начинающих инвесторов относительно высокой (для консервативного инвестирования) доходностью в 18-25% и низкими рисками. На первый взгляд, вложение в ИИС выглядит гораздо привлекательнее любого банковского вклада и неопытные инвесторы зачастую ведутся на рекламные кампании, не проводя расчетов и не изучая условия детально и сталкиваются с разными неприятными особенностями, которые не сразу бывают очевидны. В статье рассмотрим ИИС отзывы вкладчиков 2020, достоинства и недостатки ИИС, а также истинную доходность, проанализировав все детали системы инвестирования.

- ИИС отзывы вкладчиков

- ИИС в Сбербанке отзывы

- Минусы и плюсы по мнению клиентов

- Стоит ли открывать ИИС

ИИС отзывы вкладчиков

Большинство положительных отзывов об ИИС связано с тем, что при относительно низком уровне риска доходность в 3-4 раза превысит банковские проценты по депозитам.

Уровень риска ИИС находится примерно на уровне банковского вклада, но с большей доходностью и более сложной системой инвестирования. В отличие от вклада, где вы просто кладете деньги и на время забываете о них, в ИИС предлагается два способа получения дохода:

- первый — это возврат налогового вычета в размере 13%,

- второй — доход с финансовых инструментов, требующий большего участия вкладчика. Чаще всего выбирают вложение в облигации — доходность по ним составит 7-8% в год. Наиболее надежными считаются государственные облигации федерального займа.

- Сколько можно заработать на акциях

- Сколько нужно акций, чтобы безбедно жить на дивиденды

- Как купить акции Газпрома и получать дивиденды

В случае инвестирования по формуле «консервативные облигации (корпоративные или государственные)+ вычет» в сумме мы имеем 20-21% годовых, при минимальных рисках потерять деньги.

ИИС Сбербанк отзывы

Для получения вычета по НДФЛ есть ряд условий — сумма вычета не должна превышать 52000 руб. в год. Это говорит о том, что бессмысленно вложение суммы выше 400000 руб. 13% с суммы превышения начисляться не будет.

Другое обязательное условие для получения данного вида налогового вычета — наличие постоянной официальной работы. Компания должна регулярно производить отчисления за сотрудника в налоговую. Именно НДФЛ удержанный и перечисленный с вашей заработной платы работодателем вы можете получить обратно. Потому ИИС подходит далеко не каждой категории граждан.

Без прибыли с налогового вычета остается лишь прибыль по торговле инструментами, а в случае с консервативными облигациями это 7%, практически равные доходности по банковскому вкладу. Но вклады подлежат обязательному страхованию, в отличие от инвестиционных счетов, потому без возможности получения вычета инвестирование через ИИС в облигации нецелесообразно. Об этом часто умалчивают сотрудники банков пытаясь убедить клиента открыть индивидуальный инвестиционный счет. Но не все так безнадежно. При отсутствии официальной заработной платы можно заработать на ИИС, вложив деньги в ценные бумаги российских и зарубежных компаний.

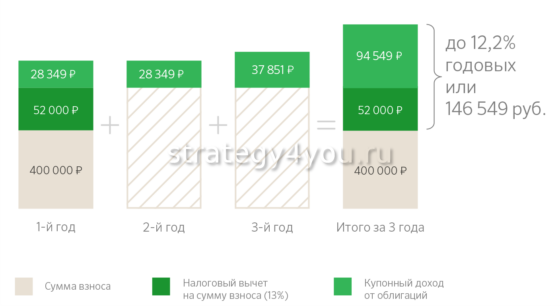

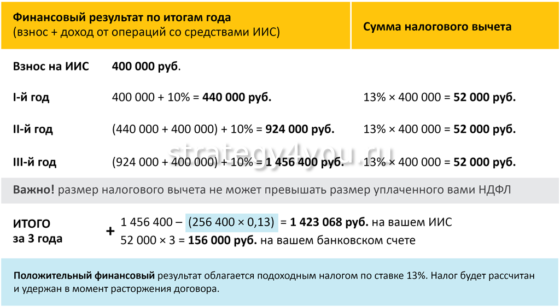

При детальном рассмотрении выясняются и другие особенности — рекламируемая доходность 20-21% оказывается завышенной. В действительности такая доходность выходит только за 1-ый год, а за последующие два она меньше. Реальная средняя доходность за 3 года составляет не больше 10-13% вместо обещанных 20-21%.

Например, если открыть ИИС и внести на счет 400000 руб., которые вложить в облигации со средней годовой доходностью 8%, то общая доходность за год с учетом вычета по НДФЛ составит 84000 руб. или 21%. Если реинвестировать полученный доход без дополнительных пополнений, то доход за 2 год будет уже 10,26%, а за 3-ий – 9,21%.

| Год | Сумма на ИИС, руб. | Доходность 8% | Вычет 13% | Доход | Доходность за год,% |

| 1 | 400000 | 32000 | 52000 | 84000 | 21,00 |

| 2 | 484000 | 38720 | 10920 | 49640 | 10,26 |

| 3 | 533640 | 42691,2 | 6453,2 | 49144,4 | 9,21 |

| Итого | 533640 | 113411,2 | 69373,2 | 182784,4 | 13,49 |

Общая доходность по вложенным средствам за 3 года по данным расчета из таблицы составит 13,49% годовых.

Работники банка по понятным причинам не акцентируют внимание на таких особенностях, а сами инвесторы не всегда могут или хотят разобраться прежде чем инвестировать.

- Куда вложить 100000 руб., чтобы заработать 35-80% годовых

- Реальные примеры пассивного дохода

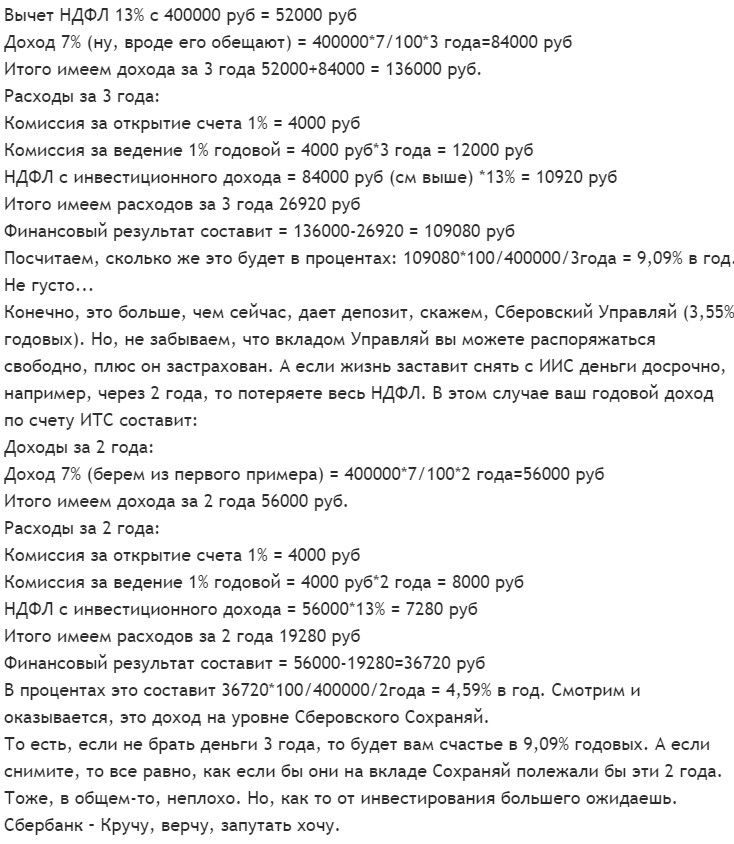

Но и это еще не все — долю доходности съедают комиссии брокера и налог на полученную прибыль.

ИИС счет отзывы

Если вы думаете, что так поступают только в Сбербанке, то ошибаетесь. Почитайте отзывы про Тинькофф Инвестиции.

За открытие счета брокерская компания возьмет с вас 1% и еще 1% за его ведение при выборе доверительного управления. Комиссии за ввод и вывод средств за заключение сделок составят еще 0,5-1%. Прибавим сюда НДФЛ с инвестиционного дохода — 13% и получим реальную годовую доходность 9,09% вместо рекламируемых 20-21%.

В случае досрочного снятия средств с ИИС вы теряете вычет и доходность будет еще грустнее — около 6-7% годовых.

Также есть категория начинающих инвесторов, которые в силу неосведомленности или по каким-то другим причинам зарабатывают на ИИС лишь на получении вычета по НДФЛ. Они просто вносят на ИИС три года подряд по 400000 руб. Это позволяет им получать 52000 руб. ежегодно, не покупая инвестиционных инструментов, тем самым упуская возможность заработать больше.

| Год | Сумма на ИИС, руб. | Вычет 13% | Итого доход | Доходность за год,% |

| 1 | 400000 | 52000 | 52000 | 13,00 |

| 2 | 800000 | 52000 | 52000 | 6,50 |

| 3 | 1200000 | 52000 | 52000 | 4,33 |

| Итого | 1200000 | 156000 | 156000 | 7,94 |

В итоге имеют максимум 8% годовых за три года, хотя разумнее было вложить деньги на обычный брокерский счет и купить российские дивидендные акции со средней доходностью 8-10% и потенциалом роста стоимости до 35% в год.

ИИС минусы

Таким образом, выделим недостатки ИИС:

- Доступность налогового вычета только определенной категории граждан с официальным местом работы.

- Отсутствие государственного страхования вложенных средств.

- Несоответствие заявленной и реальной доходности. Налоговый вычет в размере 13% выплачивается на вносимую сумму разово, а за последующие 2 года нет.

- Возможность снять средства ранее трех лет без потери дохода отсутствует. А без выплаты вычета доход с ИИС выглядит совсем непривлекательно. Возможность получить налоговый вычет для многих является определяющим фактором, по которым они выбирают ИИС.

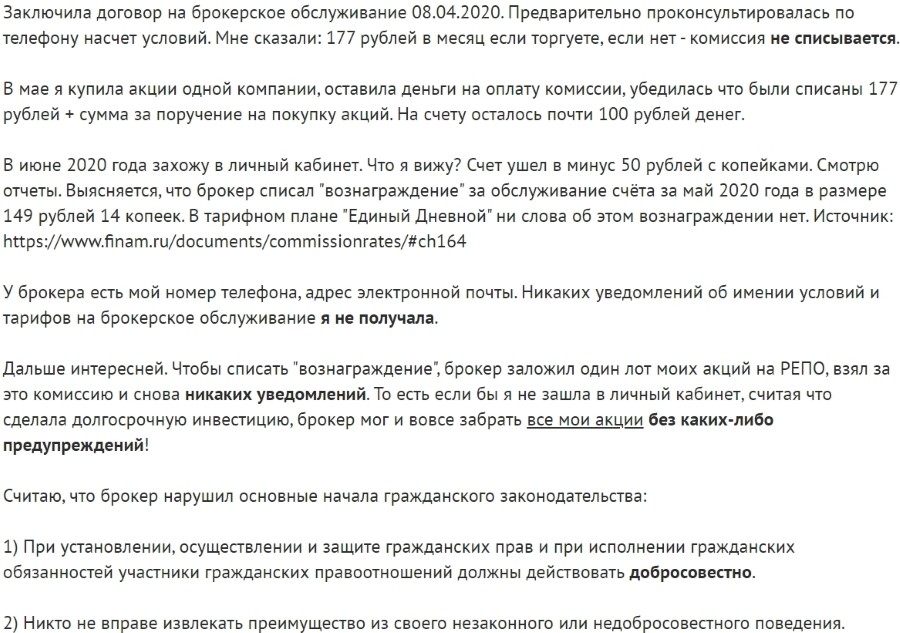

- Брокерские комиссии съедают часть дохода. Причем не всегда брокеры действуют честно. Например, однажды вам могут не предупреждая сменить тариф, о чем станет известно после обнаружения списаний со счета.

Все вышеописанное подтверждается отзывами и недовольством клиентов, открывших ИИС.

Индивидуальный инвестиционный счет отзывы

Стоит избегать открытия ИИС в «Сбербанк — управление активами» – это абсолютно разные организации. Данная компания предоставляет торговлю только ПИФами и по факту приносит нулевую или даже отрицательную доходность.

Стоит ли открывать ИИС

Каждый решает сам, насколько ему подходит инвестирование в ИИС, но выделю несколько рекомендаций для принятия решения:

- Не верить заманчивым цифрам, а проверять реальную выгоду, уточнив у банковского сотрудника детали или изучив их на сайте. Не забывать, что первоочередная цель сотрудника — это прибыль банка и пополнение его баланса на деньги вкладчиков.

- Открывая ИИС, необходимо покупать финансовые инструменты, хотя бы самые простые, а не пользоваться одной лишь возможностью налогового вычета. Иначе вы просто повысите статистику и отчетность брокера, но не свою прибыль, а денег получите как с обычного банковского вклада, что не имеет никакого смысла. Если вы не хотите покупать инвестиционные инструменты, целесообразнее открыть вклад, это проще технически.

- В случае с ИИС не вкладывать внесенные деньги в активы смысла нет. При вложении доходность нестабильна, вы можете заработать и 35-100% за год, инвестируя в акции. Но можете и потерять, если цена на акции упадет. Для нежелающих рисковать подойдет покупка облигаций (ОФЗ) как более стабильного инструмента и защитного актива. Вложение в облигации федерального займа, регионов или крупных компаний дает доходность около 7%.

- Не забывать, что ИИС, в отличие от вкладов, не застрахованы государством. Поэтому к выбору брокера следует отнестись внимательно. Выбирайте крупные проверенные компании с высоким рейтингом надежности. Я инвестирую через ИИС с помощью БКС брокера. Подробнее о моих успехах в инвестировании вы можете прочитать в отчетах инвестора, которые я стараюсь публиковать каждую неделю.

Самая оптимальная формула получения дохода с ИИС для начинающих или консервативных инвесторов — «ИИС + покупка облигаций (лучше ОФЗ) + налоговый вычет». Для инвесторов, готовых к большему риску и доходности, облигации лучше заменить на акции.

ИИС отзывы вкладчиков показывают, что при правильном подходе инвестиции через ИИС могут приносить до 10-13% годовых. Однако важно не торопиться и осмотрительно выбрать брокера (надежный банк) и вносить на индивидуальный инвестиционный счет только те денежные средства, которые вам не понадобятся в течение последующих 3 лет. Иначе риски потери большей части заработанного возрастают многократно.

Индивидуальный Инвестиционный Счет в Сбербанке в 2020 году

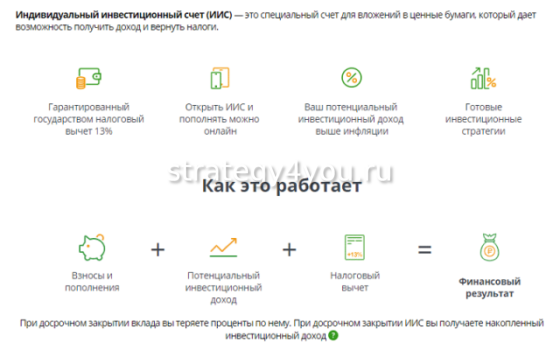

Индивидуальный инвестиционный счет – это счет, открытый в кредитно-финансовом учреждении. Предназначен он только для торговли ценными бумагами на фондовой бирже России. На сегодняшний день открытие ИИС является более выгодным способом увеличения своего дохода. Доходность по данному продукту выше, чем от банковского вклада.

Конечно, значительного приумножения личного капитала никто не сможет гарантировать, но, открыв ИИС, можно снизить уровень риска, что является явным преимуществом для новичков и людей, которые не хотят вникать во все тонкости биржевой торговли, но при этом желают получить пассивный доход от своих сбережений.

Индивидуальный инвестиционный счет в Сбербанке поддерживается со стороны российского государства. Это означает, что при любых обстоятельствах вкладчик может рассчитывать на гарантированную выплату налогового вычета в размере 13% от вложений или прибыли при соблюдении условий договора.

Важно! Клиент может открыть только один индивидуальный инвестиционный счет. Нельзя отнести этот факт к серьезным минусам, так как на открытие обычных брокерских счетов количественных ограничений нет.

- Тарифы и условия ИИС Сбербанка

- Условия

- Тарифы

- Как открыть ИИС в Сбербанке?

- Какие нужны документы?

- Как пополнить ИИС в Сбербанке?

- Налоговый вычет по ИИС в Сбербанке

- Документы на налоговый вычет

- Как работает ИИС в Сбербанке?

- Стратегия по инвестированию в ИИС Сбербанка

- Во что лучше инвестировать?

- Как вывести деньги с ИИС в Сбербанке?

- Чем отличается брокерский счет от индивидуального инвестиционного счета в Сбербанке?

Тарифы и условия ИИС Сбербанка

На официальном сайте Сбербанка каждый потенциальный клиент может ознакомиться с общими условиями и тарифами по ИИС.

Условия

ИИС Сбербанка имеет ряд общих условий, которые заключаются в следующих пунктах:

- Открыть индивидуальный инвестиционный счет могут исключительно граждане РФ;

- Срок действия договора – от 3-х лет;

- У одного клиента может быть только один ИИС;

- Денежные средства на счете размещаются в российской валюте – рублях;

- Сбербанком установлены ограничения по минимальной и максимальной сумме вложений: не менее 1 000₽ и не более 1 000 000₽ ежегодно;

- Все операции по счету разрешено осуществлять в пределах биржевого рынка Российской Федерации;

- По условиям Сбербанка вкладчику разрешается частичное снятие денег с ИИС;

- Запрещен перевод обычных брокерских счетов на индивидуальный инвестиционный счет;

- Допускается досрочное расторжение договорных обязательств.

Тарифы

По состоянию на начало 2020 года Сбербанк предлагает клиентам два тарифа: Самостоятельный и Инвестиционный. Основные различия между ними заключаются в процентном размере комиссии и аналитическом сопровождении.

Более подробно обо всех актуальных данных на сегодняшний день можно узнать в разделе «Инвестиции», подраздел «Инвестиционно-брокерское обслуживание», вкладка «Тарифы» на официальном интернет-портале Сбербанка.

Как открыть ИИС в Сбербанке?

Для желающих открыть ИИС в Сбербанке предлагается три способа:

- Дистанционный. Данный способ подойдет тем клиентам, которые не имеют достаточного опыта в торговли на бирже или не хотят тратить свое время. При этом вкладчик должен быть готов доверить управление своими инвестициями профессионалу. Обратите внимание, инвесторы, желающие вести свой ИИС самостоятельно, без помощи финансового специалиста, таким способом воспользоваться не могут.

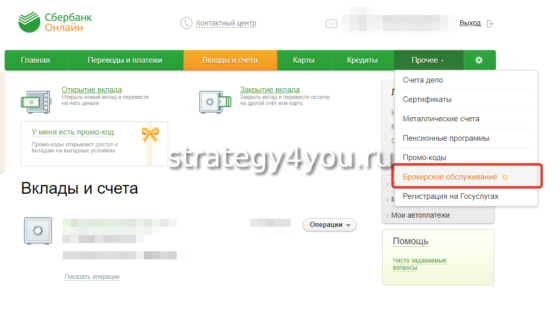

Для открытия ИИС в дистанционном режиме гражданину необходимо заключить онлайн-договор. Сначала потребуется зарегистрироваться или авторизоваться в личном кабинете через Сбербанк-онлайн или сайт Госуслуг. Далее выбрать пункт «ИИС», определиться со стратегией (Накопительная или Российские акции) и нажать «Открыть ИИС»

Не забудьте забрать у сотрудника банка квитанцию. В ней будут указаны все реквизиты вашего ИИС.

Какие нужны документы?

Для открытия индивидуального инвестиционного счета в Сбербанке потенциальному клиенту потребуется только наличие действующего паспорта гражданина Российской Федерации с регистрацией на территории России.

Как пополнить ИИС в Сбербанке?

После того, как ИИС будет открыт, клиенту останется только внести денежные средства на счет любым удобным способом: через кассу, банкомат, мобильное приложение, личный кабинет на сайте. Никаких сложностей с пополнением не должно возникнуть. Как правило, зачисление средств занимает не более 2 суток, в зависимости от выбранного способа.

Обратите внимание, Сбербанк не требует от клиентов пополнять индивидуальный инвестиционный счет сразу после открытия. Инвестор сам решает, когда ему внести средства.

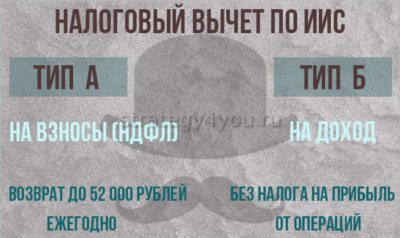

Налоговый вычет по ИИС в Сбербанке

Сбербанк предлагает своим инвесторам два типа налоговых вычетов по ИИС:

- Тип А. Клиент получает поддержку от государства в виде гарантированных 13% от внесенной на ИИС суммы денежных средств. Размер выплаты за год не может превышать 52 000 руб., при инвестировании от 400 000 рублей. Данный вычет предоставляется на ежегодной основе. Им могут воспользоваться те граждане, которые в течение года пополняли свой счет, а также имеют постоянный доход, подлежащий налогообложению по ставке 13% в действующем налоговом периоде.

Важный момент, при закрытии ИСС ранее, чем через 3 года со дня открытия счета, все льготы будут аннулированы.

Обратите внимание, клиент может выбрать тип вычета на протяжении всего периода действия ИИС. Но воспользоваться одновременно двумя вариантами нельзя. Необходимо выбрать только один, наиболее подходящий вид. После подачи документов в налоговую службу любые изменения будут недоступны.

Документы на налоговый вычет

Для получения вычета типа А необходимо предоставить следующие документы:

- Справку, подтверждающую факт поступления денег на ИИС;

- Справку о доходах с места работы или из ФНС по форме 2-НДФЛ;

- Налоговую декларацию по форме 3-НДФЛ;

- Заявление о возврате налоговых средств с указанием полных банковских реквизитов для перечисления вычета.

Необходимые документы для получения выплат по типу Б:

- Справка из ФНС, подтверждающая факт отсутствия получения налоговых вычетов на внесенные на ИИС денежные средства;

- Заявление на закрытие счета.

Документы в Федеральную налоговую службу необходимо подавать в срок до 30 апреля.

Как работает ИИС в Сбербанке?

Принцип работы ИИС в Сбербанке прост: клиент открывает счет, пополняет его. Далее самостоятельно или при помощи банковского специалиста осуществляет торговлю ценными бумагами в пределах Российской фондовой биржи. Дополнительно к пассивному доходу от финансовых операций инвестор получает привилегии в вопросах налогообложения, что позволяет, гарантировано увеличить прибыль от вложенных сбережений.

Для торговли клиенту предлагается использовать торговую площадку QUIK. Она представляет собой программу, которую необходимо установить на компьютер. Также для удобства инвесторов банк разработал приложение для современных гаджетов (смартфоны и планшеты).

Стратегия по инвестированию в ИИС Сбербанка

Гражданам, желающим получать пассивный доход при открытии ИИС в Сбербанке, рекомендуется ознакомиться, хотя бы в общих чертах, с основными инвестиционными стратегиями по данному финансовому продукту. На сегодняшний день их две:

- Накопительная. Основная цель заключается в получении дохода, уровень которого выше темпов инфляции и годовых процентных ставок по банковским вкладам. Получению такого результата способствует купонный доход, увеличение курсовой стоимости и активное управление инвестиционным портфелем. Доходность невысокая, но и риски низкие.

- Российские акции. По данной стратегии инвестирование происходит в паи ПИФов. Из названия уже понятно, что денежные средства инвесторов используются для приобретения высоколиквидных акций российских предприятий. Доходность и риски имеют высокий показатель.

Во что лучше инвестировать?

Каждому клиенту, открывшему индивидуальный инвестиционный счет в Сбербанке доступны несколько торговых систем, таких как:

- ТС ВР МБ (торговая система Валютный рынок Московской биржи);

- ТС ФР МБ (торговая система Фондовый рынок Московской биржи);

- ТС СР МБ (торговая система Срочный рынок Московской биржи);

- ОТС (Внебиржевой рынок).

Куда вкладывать свои личные сбережения каждый вкладчик вправе решать самостоятельно. Но, специалисты рекомендуют сначала проконсультироваться с квалифицированными сотрудниками банка. Такой подход поможет снизить риски финансовых потерь и увеличить доходность.

Как вывести деньги с ИИС в Сбербанке?

На сегодняшний день существует несколько способов вывода средств с ИИС Сбербанка:

- Подача заявки на вывод средств при помощи обращения в службу поддержки;

- Оформив заявку выдачи денег в рабочем кабинете брокера.

Обычно заявки принимаются ежедневно с 9:30 до 17:55 по московскому времени. Важный момент, при снятии денежных средств, в размере свыше 100 000 рублей за одни сутки требуется обязательное подтверждение операции через SMS.

Также можно вывести деньги с помощью терминала Quik. Для этого необходимо выполнить следующие шаги:

- На экране терминала нажать кнопку «Расширение». Обычно она находится в верхнем меню;

- Найти пункт «Неторговые поручения», выбрать «Вывод денежных средств»;

- В появившиеся поля ввести номер договора и размер снимаемой суммы. После чего нажать «Подать»;

- Ввести подтверждающий код, который придет на номер мобильного телефона, указанного в договоре при открытии ИИС и нажать «Подтвердить».

После подтверждения поступит СМС-уведомление о формировании заявки на вывод денежных средств. Как правило, ее рассмотрение происходит в течение одного рабочего дня.

Чем отличается брокерский счет от индивидуального инвестиционного счета в Сбербанке?

Индивидуальный инвестиционный Сбербанка это, по сути, тот же брокерский счет, который открывается исключения для проведения операций на фондовой бирже. Но, несмотря на сходства, различия между этими двумя видами счетов все-таки есть.

- Вся прибыль, полученная от торговли на бирже, по обычному брокерскому счету облагается налогом в размере 13%. При этом брокер, который открыл счет, выступает в качестве налогового агента. Открывая ИИС, вкладчик получает дополнительные льготы для налогообложения в действующем периоде. Более подробно описано выше в разделе налоговые вычеты ИСС в Сбербанке.

- Закрыть брокерский счет можно в любое время. При досрочном расторжении договорных обязательств (до 3 лет) по ИСС все налоговые льготы аннулируются.

- Валюта индивидуального инвестиционного счета – Рубль, в то время как на брокерском счете допускается размещения средств в Долларе и Евро.

- Инвестор имеет право открывать неограниченное количество брокерских счетов, но ИСС может быть только один.

- Максимальная годовая сумма вложений по ИСС не может превышать 1000000 рублей, по брокерскому счету никаких подобных ограничений нет.

- ИСС позволяет клиенту совершать сделки только в пределах Российского фондового рынка, владельцам брокерских счетов доступны биржи разных стран.

- Открыть ИСС могут только граждане РФ. При открытии брокерского счета аналогичных требований нет.

- Инвестирование в ПИФ Сбербанка в 2020 году – Как купить, какой выбрать, когда продать?

- Вклады для пенсионеров в Сбербанке на сегодня – Где выгодные условия и прибыльная ставка?

- Золотые карты Сбербанка — Чем отличается Gold от обычной?

ИИС Сбербанк: отзывы вкладчиков про индивидуальный инвестиционный счет, как это работает

Сбербанк России предоставляет своим клиентам множество банковских услуг, в т. ч. возможность открыть индивидуальный инвестиционный счет ИИС , позволяющий в дальнейшем получать пассивный доход с вложенных средств. Поэтому многие российские граждане интересуются, как и где открыть брокерский счет, что для этого нужно, какая стоимость обслуживания и прочими условиями.

Сбербанк России предоставляет своим клиентам множество банковских услуг, в т. ч. возможность открыть индивидуальный инвестиционный счет ИИС , позволяющий в дальнейшем получать пассивный доход с вложенных средств. Поэтому многие российские граждане интересуются, как и где открыть брокерский счет, что для этого нужно, какая стоимость обслуживания и прочими условиями.

ИИС: что это и как это работает

Перед тем, как вкладывать собственные средства, необходимо разобраться, что такое ИИС. Индивидуальный номер счета открывается финансовой компанией для клиентов с целью инвестирования ими собственных денег в ценные бумаги. Это позволяет инвесторам получать пассивный доход и привилегии по налогообложению.

Перед тем, как вкладывать собственные средства, необходимо разобраться, что такое ИИС. Индивидуальный номер счета открывается финансовой компанией для клиентов с целью инвестирования ими собственных денег в ценные бумаги. Это позволяет инвесторам получать пассивный доход и привилегии по налогообложению.

ИИС Сбербанк предоставляет своим клиентам множество финансовых инструментов и банковских услуг. Инвестиционный банковский счет можно сравнивать с брокерским счетом. Его главное отличие — это возможность возврата 13% налога от суммы вклада.

Клиент открывает в банке ИИС , кладет на него деньги, получает на следующий год налоговый вычет в размере 13% от суммы инвестиций, но не более 52 тыс. руб.

Клиент открывает в банке ИИС , кладет на него деньги, получает на следующий год налоговый вычет в размере 13% от суммы инвестиций, но не более 52 тыс. руб.

Инвестиции можно использовать для приобретения облигаций федерального займа , выпускаемых Министерством финансов или корпоративных ЦБ Сбербанка России. Впоследствии с этих ценных бумаг владелец получает прибыль в виде процентов.

Основные условия и тарифы для оформления, комиссии, стоимость обслуживания

Правила открытия ИИС и предоставления брокерских услуг регулируются государственными структурами. Поэтому они похожи с условиями оформления счетов в прочих брокерских организациях.

Основные условия предоставления брокерского счета:

- валюта — российский рубль ;

- минимальная сумма первоначальной инвестиции — 100 тыс. руб. ;

- максимальная сумма инвестиции в год — 1 млн. руб. ;

- субъектам гражданского права на прибыль от вкладов предоставляются налоговые льготы ;

- на вклад или прибыль используется один из вариантов вычета НДФЛ .

При открытии ИИС в Сбербанке клиентам предоставляется доступ к Московской валютной бирже . Инвесторы могут пользоваться различными финансовыми инструментами: фьючерсными контрактами, опционами и прочими активами.

Тарифы на использование брокерского счета , открытого в Сбербанке:

приобретение бинарного опциона, фьючерсного контракта — 0,5 руб.;

приобретение бинарного опциона, фьючерсного контракта — 0,5 руб.;- приобретение на фондовой бирже ценных бумаг — 0,006-0,165%;

- покупка на внебиржевом рынке сырья, товаров, валюты, облигаций и акций — 0,17%;

- кредитное плечо: «Лонг» — 17% годовых, «Шорт» — 15% годовых;

- принудительное закрытие сделок на ценовую разницу — 10 руб.;

- заключение контрактов с оформлением залога — до 19% годовых.

Основное условие открытия через Сбербанк инвестиционного счета — инвестирование минимум на 3 года . При этом за пополнение ИИС финансовая компания не взимает дополнительных комиссий, исключением являются межбанковские переводы.

Два типа вычета

Возможность открыть индивидуальный брокерский счет в Сбербанке для инвестирования имеют только граждане, являющиеся налоговыми резидентами РФ .

Возможность открыть индивидуальный брокерский счет в Сбербанке для инвестирования имеют только граждане, являющиеся налоговыми резидентами РФ .

Варианты налоговых вычетов:

- На осуществляемые вклады — тип А.

- На получаемую прибыль — тип В.

Тип А. При использовании ИИС вкладчик должен иметь официальные доходы, облагаемые налогом 13% (заработная плата, прочие). В этом случае государство компенсирует гражданину налоговые вычеты, но максимальная сумма выплаты не может превышать 52 тыс. руб. — 13% от 400 тыс. руб.

Тип В. Налогообложению не подлежит процентный доход от вложенных средств. Претендовать на налоговый возврат вкладчик вправе только после окончания действия инвестиционного договора (через 36 мес.), при этом по всей сумме процентной прибыли. В случае досрочного закрытия сделки такое право аннулируется.

Выбор стратегии — пошаговый план

Собственными денежными средствами, размещенными на ИИС, физическое лицо может управлять самостоятельно или, воспользовавшись услугами профессионального брокера.

Тарифные планы для самостоятельного управления инвестициями:

- Инвестиционный — 90 тыс. руб./1 млн руб. (мин/макс сумма вклада).

- Самостоятельный — 50 тыс. руб./1 млн руб.

Кроме минимальной инвестиционной суммы тарифные планы отличаются размером оплаты за обслуживание и перечнем предоставляемых услуг.

Стратегии для управления брокерскими компаниями:

Стратегии для управления брокерскими компаниями:

- Накопительная — прибыль 15-17%. Инвестиционные средства используются для покупки акций, облигаций, прочих ЦБ зарубежных и российских компаний.

- Российские акции — прибыль 10-15%. Инвестиции вкладываются только в акции российских компаний.

Готовые программы инвестирования от Сбербанка:

- Тариф «Консервативный» (минимальные риски) — доходность 12,3%.

- Тариф «Сбалансированный» (средние риски) — доходность 14,2%.

- Тариф «Агрессивный» (высокие риски) — доходность 16,5%.

Плюсы и минусы инвестирования

Владельцы инвестиционного счета в Сбербанке имеют следующие преимущества:

- высокая ликвидность финансовых операций с ЦБ;

- налоговые льготы — экономия собственных средств до 52 тыс. руб.;

- возможность получать процентный доход с вклада по окончании минимального инвестиционного периода, составляющего 3 года.

Для освоения инвестиционных программ финансовая компания предлагает своим клиентам:

- бесплатные обучающие курсы , мастер-классы и семинары;

- приложения для ПК , ноутбука, Айпада и смартфона, позволяющие заключать финансовые сделки с любой точки мира;

- получать прибыль с инвестиций в различные финансовые инструменты Московской биржи;

- делать вклады в биржевые облигации Сбербанка РФ.

Есть и недостатки использования ИИС . Для новичков это высокие риски получения убытка на рынке инвестирования. Поэтому им первоначально для совершения сделок и получения прибыли приходится оплачивать услуги посредников — брокерских компаний. Снять собственные средства с инвестиционного счета инвесторы не могут до окончания минимального периода инвестирования — 36 мес.

Как узнать, во что вкладывать

Процесс получения прибыли с инвестиций:

Процесс получения прибыли с инвестиций:

- Приобретение на финансовом рынке ценных бумаг.

- Продажа ЦБ после изменения их цен.

- Покупка новых ЦБ и хранение их до следующего изменения цены.

Чем торгуют

Торговать на вышеперечисленных рынках можно следующими ценными бумагами:

- Акции российских компаний . Наличие ЦБ предоставляет владельцу право принимать участие в управлении организацией, в дальнейшем получать дивиденды от прибыли и разницы стоимости актива.

Акции зарубежных компаний . Инвестор приобретает ценные бумаги зарубежных брендов на внебиржевом рынке. Посреднические услуги сторонних брокерских компаний в этом случае не предусматриваются. Сбербанк предлагает своим вкладчикам акции Apple, Google, Facebook.

Акции зарубежных компаний . Инвестор приобретает ценные бумаги зарубежных брендов на внебиржевом рынке. Посреднические услуги сторонних брокерских компаний в этом случае не предусматриваются. Сбербанк предлагает своим вкладчикам акции Apple, Google, Facebook.- Облигации — ценные бумаги , которые выпускаются государственными и частными организациями. Компания-эмитент привлекает новый капитал, выплачивает владельцам облигаций фиксированную прибыль или установленный процент на дату, оговоренную в договоре.

- Биржевые инвестиционные фонды (ETF) . Международные компании предлагают инвесторам отраслевые ЦБ. При этом приобрести активы зарубежных компаний можно, не покидая территории РФ. Акции характеризуются высокой окупаемость и прозрачной структурой роста. Минимальная сумма для покупки акций на этой бирже составляет всего 500 руб.

Фьючерсы, опционы . Получение прибыли от разницы цены покупки и продажи актива. Поставщик фьючерсного контракта обязуется доставить товар согласно договору, покупатель обязуется оплатить этот товар по цене, установленной договором. Опционный контракт предполагает покупку/продажу ЦБ по фиксированной стоимости в дату, установленную договором.

Фьючерсы, опционы . Получение прибыли от разницы цены покупки и продажи актива. Поставщик фьючерсного контракта обязуется доставить товар согласно договору, покупатель обязуется оплатить этот товар по цене, установленной договором. Опционный контракт предполагает покупку/продажу ЦБ по фиксированной стоимости в дату, установленную договором.- Еврооблигации . Эти бумаги выпускают мировые холдинги или государство. При этом еврооблигации могут предоставляться одновременно в нескольких валютах. Поэтому такие акции защищены от падения курса российского рубля. На рынок допускаются только компании с подтвержденным рейтингом международными агентствами, поэтому участники торгов защищены от рисков.

Как открыть ИИС в Сбербанке — подробная инструкция

Можно открыть индивидуальный счет в Сбербанке онлайн . Для этого необходимо зарегистрироваться на официальном сайте финансово-кредитной компании и получить доступ в личный кабинет онлайн-банка. При этом обязательно должна быть подтверждена учетная запись пользователя на сайте Госуслуг.

Можно открыть индивидуальный счет в Сбербанке онлайн . Для этого необходимо зарегистрироваться на официальном сайте финансово-кредитной компании и получить доступ в личный кабинет онлайн-банка. При этом обязательно должна быть подтверждена учетная запись пользователя на сайте Госуслуг.

Пошаговая инструкция открытия ИИС непосредственно в офисе банка:

- Гражданину нужно подойти в ближайшее отделение Сбербанка .

- Изучить правила предоставления услуг по ИИС и тарифные планы.

- Заполнить и подписать анкету установленного образца для открытия инвестиционного счета. За помощью можно обратиться к любому банковскому сотруднику.

- Дождаться подтверждения из банка об открытии счета.

- Внести на инвестиционный счет для покупки ценных бумаг денежные средства .

С правилами оформления ИИС, сколько стоит предоставление услуг можно посмотреть на сайте Сбербанка . Здесь пользователи могут воспользоваться специальным инвестиционным калькулятором, просчитать возможную прибыль от инвестиций в ЦБ.

Но необходимо понимать, что расчеты на калькуляторе являются ориентировочными . Система показывает, какой доход с вклада может получать инвестор при правильном выборе торговой стратегии и использовании финансовых инструментов.

Как вернуть налоговый вычет 2 программы расчета

Также клиенты перед тем, как оформлять счет для инвестирования, интересуются, как вывести деньги из ИИС в Сбербанке.

Чтобы вернуть налоговые выплаты по типу «А» , вкладчик должен предоставить в налоговую организацию следующие документы:

Чтобы вернуть налоговые выплаты по типу «А» , вкладчик должен предоставить в налоговую организацию следующие документы:

- соответствующее заявление на возврат налогового вычета;

- квитанцию, подтверждающую внесение собственных средств на индивидуальный банковский счет, предназначенный для инвестирования;

- справку о получении официальных доходов, с которых взимается подоходный налог в размере 13% (заработная плата, доходы от предпринимательской деятельности);

- декларацию за предыдущий период (форма 3НДФЛ).

Получить налоговый вычет по типу «В» вкладчик может только через 3 года (минимальный период инвестирования). По истечении этого периода инвестор разрывает договор, берет в налоговой организации справку о том, что по ИИС не было выплаты подоходного налога.

При возврате денег представителем налогового органа выступает компания-брокер . Она просто не взимает с клиента плату за свои услуги в размере налогового вычета. Такой вариант подходит больше для инвесторов , которые вкладывают собственные деньги и не могут подтвердить документально собственные доходы.

Вариант возврата подоходного налога каждый инвестор определяет самостоятельно, но до подачи заявки в налоговую организацию. Поменять программу после подачи документов уже нельзя. При этом необходимо знать, что расчет налоговой суммы для возврата осуществляется со дня первого зачисления клиентом денег на ИИС, а не от даты его оформления.

Клиентам, которые считают инвестиционные стратегии для себя достаточно сложными и рисковыми, Сбербанк предлагает упрощенный вариант получения пассивного дохода с собственных средств.

Клиентам, которые считают инвестиционные стратегии для себя достаточно сложными и рисковыми, Сбербанк предлагает упрощенный вариант получения пассивного дохода с собственных средств.

Например, можно оформить дебетовую банковскую карту , по условиям использования которой финансовая компания начисляет установленный процент на остаток денег на карточном счете. Доход получается меньше, чем по специальному инвестиционному счету, но без риска получения убытков.

ИИС в Сбербанке — доверительное управление активами: минимальный взнос, сколько можно заработать (доходность)

Крупнейший банк России предлагает своим клиентам множество финансовых услуг , в перечень которых входит и передача личных финансов в доверительное управление. При этом собственником активов остается доверитель, а инвестиционным вкладом управляет менеджер, задача которого — правильно и выгодно распределить денежные средства инвестора.

Крупнейший банк России предлагает своим клиентам множество финансовых услуг , в перечень которых входит и передача личных финансов в доверительное управление. При этом собственником активов остается доверитель, а инвестиционным вкладом управляет менеджер, задача которого — правильно и выгодно распределить денежные средства инвестора.

Многие начинающие инвесторы доверяют Сбербанку управление активами ИИС . Процедура достаточно простая. Клиент передает собственные активы финансовой компании в доверительное управление. Банк инвестирует средства в свои паевые фонды, т. е. приобретает облигации в рублях.

Минимальная инвестиция — 100 тыс. руб. Впоследствии инвестор может пополнить свой вклад — минимум 50 тыс. руб. каждое последующее пополнение. При этом на протяжении года вкладчик может инвестировать до 400 тыс. руб. , не больше. Ежегодное вознаграждение управляющего составляет 2% от полученного дохода с инвестиций.

http://livetouring.org/iis-otzyvy-vkladchikov/

http://probankira.ru/finansy/pif/individualnyj-investiczionnyj-schet-sberbank.html

ИИС Сбербанк: отзывы вкладчиков про индивидуальный инвестиционный счет, как это работает