Финансово-правовое регулирование деятельности инвестиционных фондов Прокудин Антон Александрович

480 руб. | 150 грн. | 7,5 долл. ‘, MOUSEOFF, FGCOLOR, ‘#FFFFCC’,BGCOLOR, ‘#393939’);» onMouseOut=»return nd();»> Диссертация — 480 руб., доставка 10 минут , круглосуточно, без выходных и праздников

Автореферат — бесплатно , доставка 10 минут , круглосуточно, без выходных и праздников

Прокудин Антон Александрович. Финансово-правовое регулирование деятельности инвестиционных фондов : диссертация . кандидата юридических наук : 12.00.14. — Москва, 2007. — 176 с. : ил. РГБ ОД, 61:07-12/1565

Содержание к диссертации

Глава 1. Правовые основы деятельности инвестиционных фондов: понятие н их место в финансовой системе.

1. Развитие форм коллективного инвестирования . 13

2. Формы коллективного инвестирования за рубежом . 32

3. Понятие и виды инвестиционных фондов в России. 56

4. Место инвестиционного фонда как подинститута в системе права. 66

Глава 2. Государственное регулирование деятельности инвестиционных фондов: финансово-правовые аспекты .

1. Особенности размещения средств инвестиционных фондов. 77

2. Финансово-правовое регулирование пассивов инвестиционных фондов . 95

3. Правовые основы структуры деятельности инвестиционных фондов и контроль за ней. 108

4. Правовое регулирование представления информации о деятельности инвестиционных фондов. 128

Приложение № 1. Классификация распространенных форм коллективного инвестирования и их особенности 151

Приложение № 2. Ограничения на максимально допустимые вложения активов ИФ в зависимости от вида ИФ 153

Приложение №3.0 происхождении доверительного управления имуществом 157

Введение к работе

Развитая экономика, к которой движется наша страна сегодня, повышает доходы населения. В условиях низких процентных ставок, которые даже ниже уровня инфляции, возникает немаловажный вопрос о сбережении и приумножении этих средств. Формирующаяся рыночная экономика дает новые возможности инвестирования средств в развитие экономики и получения высоких доходов от их вложения. Формой таких инвестиций являются паевые и акционерные инвестиционные фонды (ПИФы и АИФы), а также объединенные фонды банковского управления (ОФБУ). От имени инвестиционных фондов выступают управляющие компании, имеющие лицензию Федеральной службы по финансовым рынкам (ФСФР) на осуществление этой деятельности, а от вторых — коммерческие банки.

За рубежом аналогичные учреждения уже давно заняли достойное место в финансовой системе и позволяют приумножать средства населения.

Российское государственное регулирование во многом преобразилось с принятием Федерального Закона «Об инвестиционных фондах» в 2001 г., а также последовавших подзаконных актов в этой области. Однако многие проблемы требуют продолжения деятельности ФСФР по принятию новых нормативных актов, а также по замене существующих в целях исключения имеющихся противоречий и коллизий норм права. Иностранное законодательство, более развитое в этой области, чем российское, представляет собой огромный блок системы зарубежного регулирования средств коллективного инвестирования. Российское право до сих пор не знает таких правовых образований, как хедж-фонды, профессиональные инвесторы и др., а

они занимают важное место в зарубежных финансовых системах, управляя многомиллиардными активами.

Иностранные инвестиционные фонды, на долю которых сегодня приходится более половины сделок с акциями крупных российских компаний, помогают этим компаниям получать огромные средства через механизмы выпуска акций (прежде всего IPO — «initial public offering» — первичное размещение ценных бумаг). Компании могут направлять их на расширение деятельности, а также на финансирование новых производств. Наличие развитой системы инвестирования средств населения в экономику сегодня является одной из целей государственной политики в финансовой сфере, поскольку способствует ее развитию и увеличению благосостояния населения.

Дальнейшее развитие финансовой системы путем создания надстроек над существующей финансовой архитектурой будет невозможно без развития таких посредников, как инвестиционные фонды, ОФБУ и сети индивидуальных финансовых консультантов. Правовой системе нельзя отставать от возникающих новых потребностей финансового рынка. Если законодатель не будет создавать передовые правовые институты в финансовом праве, то это замедлит развитие финансовой системы и экономики страны. Неразвитость таких специфических институтов, как банковские пулы в российском финансовом праве, пока остается серьезным препятствием для развития экономики страны.

Состояние научной разработанности темы. Российский фондовый рынок и рынок коллективных инвестиций переживают этап активного развития. Отсутствие до недавнего времени интереса к коллективным инвестициям, как и к инвестициям вообще со стороны гражданского населения, привело к запоздалому развитию правовой базы, регулирующей эту потребность.

До 1996 года деятельность инвестиционных фондов регулировалась исключительно письмами Минфина России, а также телеграммами и распоряжениями Госкомимущества РФ. После 1996 года нормативную базу начала разрабатывать впервые созданная Федеральная комиссия по рынку ценных бумаг (ФКЦБ). С принятием Федерального закона «Об инвестиционных фондах» в 2001 году ситуация резко изменилась. Законодатель обратил внимание на этот абсолютно неразвитый сегмент финансовой системы страны и принял меры для его развития. До сих пор Федеральная служба по финансовым рынкам разрабатывает и принимает все новые нормативные документы, регулирующие деятельность инвестиционных фондов, а Банк России — объединенных фондов банковского управления. Появились первые учебные пособия и диссертации по вопросам коллективных инвестиций. Данная диссертация является первым исследованием правовых форм регулирования коллективного инвестирования в России.

В работе автор опирался на современные достижения общей теории государства и права, отраслевых наук — финансового, административного, гражданского, предпринимательского, банковского права, а также общей теории рынка ценных бумаг и денежного обращения, включая зарубежный опыт в этих областях. Настоящее исследование оказалось бы невозможным без выводов и обобщений, содержащихся в трудах следующих авторов: Н.М. Артемова, Е.М. Ашмариной, А.Б. Были, О.Н. Горбуновой, Е.Ю. Грачевой, А.Н. Козырина, С.Г. Пепеляева, Г.П. Толстопятенко, Н.И. Химичевой, и др. Отдельные обобщения в области экономических исследований и иностранного регулирования коллективных инвестиций основываются на работах А.Е. Абрамова, М. Баффет, Ч.Р. Гейсст, Ч.А. Дайса, Р.А. Кроуэлла, Дж.М. Леба, Б.Б. Рубцова, Ж.А. Садковой, О.Н. Складневой, Дж. Сороса, Дж.Б. Стюарт, Ф. Фабоцци, Р.Г. Хангстрема, О.В. Хмыз, У.Ф. Шарпа, У.Дж. Эйтмана.

Источниковедческую базу данного исследования образуют следующие материалы:

нормативные акты и другие источники отечественных правовых норм, регулирующих различные аспекты деятельности форм коллективного инвестирования (федеральные законы, приказы и постановления ФКЦБ и ФСФР, инструкции Банка России, письма Минфина России и др.);

законодательство США, Великобритании, Европейского союза, Казахстана, регулирующее рынок ценных бумаг;

документы SEC (Комиссия по ценным бумагам и биржам США) по проблемам регулирования деятельности взаимных фондов;

теоретические и эмпирические первоисточники — труды современных отечественных и зарубежных юристов и специалистов по фондовому рынку.

Объектом исследования являются общественные отношения, складывающиеся в процессе аккумулирования средств инвесторов в формах коллективного инвестирования, размещения этих средств, их учета, контроля и надзора за этой деятельностью.

Предметом исследования выступает законодательство РФ, Великобритании, США и Казахстана, регулирующее отношения в области коллективного инвестирования средств на финансовом рынке, а также правоприменительная практика. Особое внимание автор уделил эффективности существующих механизмов коллективного инвестирования средств, защищенности прав инвесторов при их использовании.

Методологическую основу диссертационного исследования составляют как общенаучные методы познания, такие, как системный, единство логического и исторического, статистический метод, так и частно-научные правовые методы исследования: технико-юридический, сравнительного правоведения, формально-юридический, метод толкования и т.д.

В данном исследовании придается большое значение методу сравнительного правоведения, посредством которого исследуются аналогичные, сходные институты некоторых систем права. Таким образом рассмотрено на примере России, США и других стран регулирование системы коллективного инвестирования средств на финансовом рынке, функционирование системы контроля за соблюдением законодательства профессиональными участниками рынка ценных бумаг, в том числе во взаимоотношениях между ними, инвесторами и регулирующими органами.

Сравнение позволяет, с одной стороны, выявить в исследуемых объектах сходные признаки, а с другой — установить различия между ними.

Цель и задачи исследования. Цель настоящего исследования состоит в определении, комплексном изучении и разрешении на теоретическом уровне проблем финансово-правового регулирования деятельности инвестиционных фондов, а также в разработке практических рекомендаций по изменению и дополнению нормативных актов, действующих в этой области, для достижения большей эффективности при инвестировании средств граждан и для повышения защищенности инвесторов при участии в формах коллективного инвестирования.

Цель исследования конкретизируется в решении следующих задач:

проанализировать современное состояние форм коллективного инвестирования;

исследовать ныне действующее законодательство и подзаконные акты в сфере коллективного инвестирования;

определить критерии, отграничивающие финансово-правовые отношения в сфере коллективного инвестирования от смежных с ним гражданских, предпринимательских и административно-правовых отношений;

проанализировать правовые и методологические основы деятельности инвестиционных фондов и объединенных фондов банковского управления;

определить основные тенденции и перспективы развития коллективного инвестирования;

предложить наиболее эффективные меры по реформированию системы контроля и надзора за размещением средств инвестиционными фондами и объединенными фондами банковского управления;

рассмотреть систему финансово-правовых отношений, возникающих при коллективном инвестировании;

творчески использовать зарубежный опыт в регулировании схем коллективного инвестирования в России.

Научная новизна настоящей диссертации заключается в том, что в ней в одной из первых осуществлен комплексный финансово-правовой анализ общих закономерностей формирования, организации и функционирования форм коллективного инвестирования в России, а также финансово-экономических взаимоотношений юридических и физических лиц при осуществлении коллективного инвестирования.

Основные положения, выносимые на защиту. В результате проведенного исследования на защиту выносятся следующие новые и содержащие элементы новизны положения:

і. Совокупность правовых норм, регулирующих деятельность инвестиционных фондов, является подинститутом в рамках института рынка ? ценных бумаг в финансовом праве России.

2. Наиболее успешное правовое регулирование деятельности инвестиционных фондов как важного инструмента развития экономики может быть достигнуто на законодательном уровне при последующей его детализации в подзаконных актах органов исполнительной власти. В современных условиях

развития экономики России целесообразно использовать стиль правового регулирования деятельности инвестиционных фондов, принятый в развитых зарубежных странах, характеризующийся включением в федеральные нормативные правовые акты фундаментальных критериев регламентирования деятельности инвестиционных фондов, рамки которых жестко ограничивают полномочия органов исполнительной власти в этих вопросах и сводят их к введению лишь отдельных дополнений и уточнений.

В целом полномочия органов исполнительной власти по нормативному регулированию деятельности на рынке ценных бумаг необходимо предельно ограничить, предусмотрев возможность введения лишь отдельных изъятий из общего нормативного регулирования, а не создания почти всей системы детального регулирования (за исключением принципов, изложенных в законодательстве).

3. Целями правового регулирования деятельности инвестиционных фондов в России на современном этапе являются:

активизация развития инвестиционных фондов путем увеличения вариантов размещения средств, предусмотренных федеральным законодательством;

расширение возможностей инвесторов по размещению своих средств в инвестиционных фондах через законодательное разрешение выпуска старших долей;

развитие дифференциации инвестиционных фондов путем разрешения создания фондов для профессиональных инвесторов и определения особенностей их государственного регулирования;

совершенствование механизма нормативного регулирования деятельности инвестиционных фондов через устранение внутренних логических противоречий в подзаконных актах ФСФР.

Успешное функционирование и развитие инвестиционных фондов в России зависит от изменения структуры рисков, возникающих при инвестировании средств в активы, что обуславливает необходимость дополнить Федеральный закон «Об инвестиционных фондах» нормами, предоставляющими фондам права на инвестирование части средств в деривативы, страхование деривативами текущих позиций, а также возможность занимать короткие позиции как в финансовых активах, так и в деривативах.

Эффективность деятельности инвестиционных фондов напрямую зависит от успешного и грамотного руководства ими со стороны управляющих активами. Стимулирование их работы возможно лишь при введении зависимости уровня их вознаграждения от эффективности управления средствами инвестиционных фондов. Реализация подобного метода возможна путем внесения изменений в Федеральный закон «Об инвестиционных фондах», в соответствии с которыми система вознаграждения управляющих фондами будет зависеть не от общего количества средств фондов, а от эффективности управления средствами, то есть от их доходности.

Правовое регулирование деятельности самостоятельной ветви коллективного инвестирования в России, коей являются объединенные фонды банковского управления, также нуждается в улучшении по следующим направлениям:

для определения каждым инвестором приемлемого для него уровня риска вложений необходима дальнейшая дифференциация рисков путем введения возможности выпуска старших долей в ОФБУ, а также наделения сертификатов долевого участия в ОФБУ статусом обращаемых;

требует решения вопрос усиления финансового контроля за ОФБУ путем привлечения внешнего контролера и запрета аффилированности между кредитной организацией — учредителем управления и управляющей компанией;

для защиты инвесторов ОФБУ необходимо усиление транспарентности деятельности фондов путем расширения перечня сведений, предоставляемых банками инвесторам о деятельности ОФБУ.

7. Для дальнейшего интенсивного развития института инвестиционных фондов и в целом финансовой системы страны необходимо продолжение адаптации в российской правовой системе таких правовых институтов, успешно работающих в развитых странах, как доверительная собственность и пулы активов, находящихся на попечении у доверительного управляющего или траста.

Теоретическая значимость результатов диссертационного исследования. Выработанные в данной работе положения систематизируют финансово-правовое регулирование деятельности инвестиционных фондов и объединенных фондов банковского управления, обобщают, развивают и дополняют научные знания о способах и системах коллективного инвестирования средств граждан на финансовом рынке. Сформулированные диссертантом выводы могут быть использованы для дальнейшей теоретической разработки отдельных вопросов, связанных с деятельностью различных форм коллективного инвестирования, а также для преподавания учебного курса по финансовому праву.

Практическая значимость исследования. Автором формулируются конкретные предложения по внесению изменений и дополнений в действующие нормативные акты в сфере коллективных инвестиций, принятие которых направлено не только на повышение эффективности деятельности форм коллективного инвестирования, но и на совершенствование государственных контрольно-надзорных полномочий в сфере деятельности профессиональных участников рынка ценных бумаг.

Материалы диссертационного исследования могут быть использованы:

для совершенствования законодательства, регулирующего функционирование рынка ценных бумаг;

в правоприменительной практике государственных органов, осуществляющих контроль и регулирование деятельности участников рынка ценных бумаг;

в научной работе при проведении дальнейших исследований финансово-правового регулирования инвестиционных фондов и других форм коллективного инвестирования;

в процессе преподавания учебной дисциплины «Финансовое право».

Развитие форм коллективного инвестирования

Рассмотрение экономической сущности инвестиционных фондов и их роли в жизни общества способствует глубинному пониманию сущности этого правового явления.:

Коллективное инвестирование является одним из закономерных этапов развития инвестиций в экономике с одной стороны и развития социального обеспечения — с другой. Возможность инвестировать средства в чужой бизнес в условиях рыночной экономики изначально не была доступна отдельному инвестору — физическому лицу. Но на определенном этапе развития экономики товарищества стали принимать вклады в общее дело от коммандитистов -товарищей, участвовавших только в капитале товарищества, а не в управлении его текущей деятельностью. Отражение исторического развития этих отношений можно обнаружить и в нашем законодательстве. Эти первые виды инвестиций, появившиеся, предположительно, в Древнем Риме, позволили возникнуть отношениям, которые со временем создадут капитализм.

Следующим этапом развития инвестиций стало появление обществ как юридических лиц в средневековье. Первые из них были аналогом современных обществ с ограниченной ответственностью, и сторонние лица участвовали в их капитале путем внесения вкладов в капитал общества. Право на часть дохода, часть капитала общества и участие в общих собраниях общества дает пай. По законодательству ряда стран пай («share» англ.) является ценной бумагой.3 Разница между паем и акцией на самом деле изначально не была большой: акции не дают права отдельному инвестору требовать от общества возврата вложенных средств, тогда как пай предполагает наличие такого права. Общества на паях появились еще в 11 веке н.э.,4 а первые общества, которые можно назвать акционерными, — в 16-17 веках. Тогда компании учреждались законами и действовали под государственным руководством. Так, в Великобритании первой появилась компания «Merchant Adventures» в 1564 г. Наиболее важные из появившихся тогда компаний известны и по сей день: Ост-индская компания (компании с таким названием существовали в ряде европейских стран, в Великобритании — с 1600 года), Компания Южных Морей («South Sea Со.» учреждена в 1694 г.) и Банк Англии («Bank of England» учрежден в 1694 г.).5 Во времена правления О. Кромвеля (1653-1658 гг.) компании впервые стали действовать по типу акционерных: выплачивать дивиденды, а не возвращать паи после окончания крупного мероприятия. Так, в 1657 году был изменен устав британской Ост-индской компании, превратив ее по сути в акционерное общество. Развитие капиталистических отношений в следующие два века создало необходимые предпосылки для появления форм коллективного инвестирования на Западе.

Сначала только банки брали на себя риски неплатежа со стороны множества заемщиков, кредитуя их полученными от населения и организаций средствами. Однако банки платили маленькие проценты, что с появлением инфляции в XX веке, сделало эти вложения практически бессмысленными. Есть у банков и другой недостаток: никто из вкладчиков точно не знает, будет ли платежеспособен банк к моменту возврата вклада или нет. Вместе с тем, акции и облигации крупных компаний имеют постоянные котировки, поэтому можно узнать о состоянии компании по поведению ее ценных бумаг. В разных странах стал появляться спрос на ценные бумаги со стороны обычных граждан, пытавшихся уберечь свои сбережения, а при возможности и заработать на них.

Первые формы коллективного инвестирования появились, по одной из версий, в 1774 году в Дании, где торговец Adriaan van Ketwich создал инвестиционный траст под названием «Eendragt Maakt Magt» («единстю дает силу» дат.). По другой версии, король Вильям I создал в Голландии в 1822 году первый инвестиционный фонд. В дальнейшем формы коллективного инвестирования по типу взаимных фондов были созданы в Швейцарии в 1849 году и в Шотландии в 1880 г.

Наибольшее развитие инвестиционные фонды получили в США, где они появились более века назад. До введения законов, регулирующих деятельность на рынке ценных бумаг, в США уже существовали как ценные бумаги, так и их рынок (первые американские биржи были организованы в 1790-х годах). Первый инвестиционный траст, осуществлявший инвестиции в акции, назывался «New York Stock Trust», его создали в 1889 г. В 1893 был образован первый закрытый фонд, называвшийся «Boston Personal Property Trust». Появление «Alexander Fund» в 1907 году в Филадельфии стало важным шагом на пути к появлению взаимных фондов. В 1924 году появился первый взаимный фонд под названием «Massachusetts investment company trust». Однако рынок акций в целом и тем более посреднические инвестиционные компании, предоставлявшие возможности мелкому инвестору осуществлять диверсифицированные вложения, не играли заметной роли в экономике вплоть до 1926 года. Именно в период фондового бума в США в конце 1920-х годов спрос на них стал резко возрастать. По словам Дж. Гелбрейта, инвестиционные компании стали «наиболее заметной частью спекулятивной архитектуры конца двадцатых, и они более, чем какое-либо иное изобретение, смогли удовлетворить спрос общественности в обыкновенных акциях». Если к 1926 году в США едва ли насчитывалось 160 инвестиционных трастов и фондов с общей суммой активов менее миллиарда долларов, то к октябрю 1929 их число выросло почти на 600, а совокупные активы превысили 8 миллиардов долларов.6 Наиболее удивительным фактом было то, что 97% активов этих организаций были сосредоточены у управляющих компаний («management companies»), для которых практически не было установлено никаких ограничений со стороны государства. Большинство инвесторов, вложивших деньги в эти компании были сравнительно малообеспеченными людьми (их вложения в среднем не превышали 500 долларов на человека)7, они были плохо информированы о деятельности фондов. Деятельность же инвестиционных трастов характеризовалась П. Каботом, менеджером одной из таких организаций, как «бесчестная, небрежная, неспособная на большее, но жадная».

Формы коллективного инвестирования за рубежом

В связи с длительным периодом развития инвестиционного процесса в западных странах, где рыночные отношения существуют несколько веков, и сравнительно новым явлением частного капитала для России, появившегося в 1990-е годы, представляется целесообразным сначала рассмотреть организационно-правовые формы коллективного инвестирования средств частных лиц за рубежом. Это позволит в последующем выявить общее и особенное в построении и деятельности форм коллективного инвестирования в России и за рубежом.

В разных странах мира формы коллективных инвестиций называют по-разному, однако в мире утвердился единый подход к общему названию форм коллективных инвестиций как фондов коллективных инвестиций (или взаимных фондов — «mutual funds») или фондов доверительного управления («managed funds»). Отличается как порядок создания, так и деятельности фондов. Большинство стран мира, где существуют инвестиционные фонды, позволяют создавать их в различных организационно-правовых формах, но выбор учредителя ограничен тем или иным набором возможностей в зависимости от типа правовой системы страны. Основными признаками деления фондов по видам являются порядок их создания (в соответствии с каким актом они учреждаются) и то, какими правами наделяются владельцы долей (прежде всего наличие права на погашение доли).

Рассмотрим этапы формирования инвестиционного фонда Он может быть создан на основании закона о компаниях («company law»), иного нормативного акта («statute») или в соответствии с договором о доверительном управлении имуществом (трастовым договором — «trust indenture»).

Другим основанием классификации фондов являются виды долей, на которые делится его имущество. В зависимости от возможности свободного увеличения или уменьшения размеров фонда и внесения дополнительных средств в него, фонды делятся на открытые («open-ended funds») и закрытые («closed-ended funds»), а также интервальные («interval funds»). В открытых фондах средства можно вносить в фонд, как правило, в любое время. В закрытых фондах средства вносятся лишь в период создания фонда (или период формирования капитала фонда), в дальнейшем доли в фонде можно лишь выкупать у владельцев. Средства в интервальные фонды можно вносить, как правило, раз в квартал в определенный период времени.24 Часто доли нельзя досрочно погасить, получив средства из закрытого фонда обратно. Нередко при выкупе долей закрытого фонда инвесторы оплачивают надбавку к текущей стоимости доли в фонде, если фонд работал успешно. Каждый фонд может иметь несколько видов паев, которые отличаются только по уплачиваемым суммам при операциях с ними.25

Остальные особенности деятельности фондов будут рассмотрены в дальнейшем одновременно с рассмотрением различных организационно-правовых форм фондов.

Для США характерна трастовая система организации фондов. Законодательство Соединенных Штатов Америки выделяет три вида инвестиционных компаний («investment companies»), являющихся формами коллективного инвестирования в США: открытый фонд или взаимный фонд («open-end company» — в терминах законодательства или «mutual fund»); закрытый фонд («closed-end company» в терминах законодательства или «closed-end fund»); инвестиционный траст («unit investment trust» или сокращенно «UIT»). Форма создания компаний (корпорация, траст, товарищество или ООО) не имеют значения для деления инвестиционных компаний по видам. Необходимо отметить, что в соответствии с законодательством США в определенных случаях инвестиционные фонды не признаются таковыми с целью законодательного регулирования. Например, если фонд состоит менее, чем из 100 пайщиков и большинство из них являются крупными инвесторами. Такие фонды также известны как хедж-фонды.

Особенности размещения средств инвестиционных фондов.

Требования к размещению средств инвестиционных фондов содержатся в ряде нормативных актов. Федеральный закон от 29 ноября 2001 года № 156-ФЗ «Об инвестиционных фондах» (ст. 33-35) устанавливает виды активов, в которые могут инвестироваться средства фондов. К ним относятся; денежные средства и иностранная валюта; государственные ценные бумаги РФ и субъектов РФ, муниципальные ценные бумаги; ценные бумаги иностранных государств;102 акции российских открытых акционерных обществ; акции иностранных акционерных обществ; облигации российских открытых акционерных обществ; облигации иностранных коммерческих организаций; иные ценные бумаги, предусмотренные нормативными актами федерального органа власти по рынку ценных бумаг.

При первом рассмотрении этого перечня возникают вопросы. Непонятно, почему можно инвестировать средства в облигации любых иностранных коммерческих организаций, но нельзя инвестировать в облигации, выпускаемыми российскими обществами с ограниченной ответственностью (ООО) или закрытыми акционерными обществами (ЗАО). Многие иностранные фонды инвестируют средства, используя производные финансовые инструменты (деривативы), а также золото и другие драгоценные металлы и драгоценные камни.

Закон от 29 ноября 2001 года № 156-ФЗ «Об инвестиционных фондах» и принятое на его основе Положение о составе и структуре активов акционерных инвестиционных фондов и активов паевых инвестиционных фондов103 содержат три существенных ограничения, налагаемых на активы всех российских инвестиционных фондов, которые не встречаются за рубежом. Во-первых, максимальный размер активов фонда, которые могут быть вложены в иностранные ценные бумаги, составляет не более 20% активов фонда. Это не дает возможности даже фондам денежного рынка вкладывать средства в иностранные облигации, а размещение средств в депозитах иностранных банков и в валютах вообще запрещено. Каким образом человек может купить паи фонда денежного рынка, которой разместит его средства под процент в растущую стабильную иностранную валюту? Наше население с 1990-х привыкло к размещению средств в валютах других стран, Банк России размещает свои золотовалютные резервы за рубежом, а рядовые граждане, не посещающие регулярно Цюрих, Лондон, Нью-Йорк и Токио, могут только открывать депозиты в российских банках, причем за любую конверсию (обмен) валют с них взыщут около 1-1.5% от обмениваемой суммы, тогда как средняя стоимость расходов крупных фондов за рубежом составляет лишь 0.78% в год, при этом фонды облигаций взыскивают в среднем 0.88% в год на обслуживание и вознаграждение управляющего фондом. Единственным выходом для российских фаждан является вложение средств в иностранные фонды денежного рынка (возможно, прежде всего кипрские оффшорные фонды), которые не заставят себя долго ждать при повышении спроса в России и откроют здесь свои офисы. Причем их деятельность не будет подпадать под регулирование российской Федеральной службы по финансовым рынкам (далее — ФСФР), а средства «утекут» за рубеж. Непонятна также причина отсутствия в перечне ценных бумаг таких иностранных эмитентов, как муниципалитеты, штаты и государственные органы.

Финансово-правовое регулирование пассивов инвестиционных фондов

На первый взгляд вопрос о долях в инвестиционном фонде кажется простым: это ценные бумаги — паи либо акции. Но на самом деле эта важная для государственного регулирования проблема. Во-первых, за рубежом инвестиционные фонды могут выпускать доли нескольких типов, по каждой из которых начисляется свой доход, зависящий от управления активами и от доходов, которые начисляются по другим долям. Во-вторых, доли (паи) различаются по способу обращения и возможности их погашения. В-третьих, важным вопросом государственного регулирования является вознаграждение управляющего фондом, которое взимается как при операциях с долями, так и ежегодно с каждого дольщика.

В России допускается выпуск только обыкновенных акций АИФами, причем все акционеры равны в правах и дивиденды по акциям начисляются поровну, привлекать кредиты и выпускать облигации АИФы не могут. ПИФы могут выпускать паи только одного вида, исходя из определения инвестиционного пая (ст. 14 Закона). В ряде других стран инвестиционные фонды выпускают доли младшие, старшие, аннуитетные и др. Существуют различия и в подходе государства к надзору за состоянием долей инвестиционных фондов. Так, в России регистрируемыми являются только выпуски акций АИФов, выпуски паев ПИФов (паи являются неэмиссионными ценными бумагами — см. ст. 14 Закона) не регистрируются в ФСФР. Эта процедура предусмотрена лишь для эмиссионных ценных бумаг — см. ст. 19 Федерального Закона «О рынке ценных бумаг». За рубежом этот вопрос решается иначе, о чем будет сказано в дальнейшем.

Права инвесторов ОФБУ защищены значительно хуже, чем дольщиков инвестиционных фондов. Подтверждением внесения средств в ОФБУ является сертификат долевого участия, который не обладает свойствами ценной бумаги (его нельзя продать или уступить). Сертификат сильно ограничивает возможности дольщика. Если сравнивать долю в трасте с этим сертификатом, то становится очевидно, что дольщик траста может распорядиться своей долей как имуществом, а владелец сертификата может лишь предъявить его к погашению. В целях защиты прав инвесторов ОФБУ представляется необходимым смягчить ограничения по операциям с сертификатами и сделать их обращаемыми. США

В США особенности пассивов инвестиционных фондов («investment companies» — «инвестиционный компании») установлены в sec. 18 of The Investment Company Act of 1940 [15 USCS 80a-18]. SEC также установила правило, согласно которому инвестиционным фондам разрешается выпускать в определенных случаях старшие доли и доли некоторых специальных видов. Некоторые фонды могут выпускать старшие доли с позволения дольщиков. Такие доли имеют либо защиту от банкротства за счет младших долей, либо представляют из себя фиксированные обязательства. С разрешения дольщиков фонды могут также привлекать займы. Ограничения на пассивы фондов установлены в зависимости от вида фонда.

Тема 2. Законодательное регулирование деятельности инвестиционных фондов

Раздел 2. БУХГАЛТЕРСКИЙ УЧЕТ В ИНВЕСТИЦИОННЫХ ИНСТИТУТАХ

Тема 2. Законодательное регулирование деятельности инвестиционных фондов

Цель – изучение законодательного и нормативного регулирования деятельности инвестиционных фондов для дальнейшего рассмотрения порядка их создания и функционирования.

Задачи:

· изучить законодательное и нормативное регулирования деятельности инвестиционных фондов;

· изучить порядок создания и организационно-правовую форму инвестиционных фондов;

· изучить роль управляющей компании и депозитария в управлении фондом.

Оглавление

2.1. Нормативное регулирование деятельности инвестиционных фондов. 1

2.2. Роль управляющей компании и депозитария в управлении фондом. 4

Вопросы для самопроверки. 6

2.1. Нормативное регулирование деятельности инвестиционных фондов

Государственное регулирование рынка ценных бумаг осуществляется путем:

- установления обязательных требований к деятельности эмитентов, профессиональных участников рынка ценных бумаг и ее стандартов; регистрации выпусков эмиссионных ценных бумаг и проспектов эмиссии и контроля за соблюдением эмитентами условий и обязательств. предусмотренных в них; лицензирования деятельности профессиональных участников рынка ценных бумаг; создания системы защиты прав владельцев и контроля за соблюдением их прав эмитентами и профессиональными участниками рынка ценных бумаг; запрещения и пресечения деятельности лиц, осуществляющих предпринимательскую деятельность на рынке ценных бумаг без соответствующей лицензии.

Представительные органы государственной власти и органы местного самоуправления устанавливают предельные объемы эмиссии ценных бумаг, эмитируемых органами власти соответствующего уровня.

Все виды профессиональной деятельности на рынке ценных бумаг, осуществляются на основании специального разрешения – лицензии, выдаваемой Федеральной комиссией по рынку ценных бумаг или уполномоченными ею органами на основании генеральной лицензии.

Органы, выдавшие лицензии, контролируют деятельность профессиональных участников рынка ценных бумаг и принимают решение об отзыве выданной лицензии при нарушении законодательства Российской Федерации о ценных бумагах.

Деятельность профессиональных участников рынка ценных бумаг лицензируется тремя видами лицензий: лицензией профессионального участника рынка ценных бумаг, лицензией на осуществление деятельности по ведению реестра, лицензией фондовой биржи.

Федеральная комиссия по рынку ценных бумаг является федеральным органом исполнительной власти по проведению государственной политики в области рынка ценных бумаг, контролю деятельности профессиональных участников рынка ценных бумаг через определение порядка их деятельности и по определению стандартов эмиссии ценных бумаг.

Руководитель Федеральной комиссии является по должности федеральным министром.

Должности пяти членов Федеральной комиссии (первого заместителя председателя, заместителей председателя Федеральной комиссии, секретаря Федеральной комиссии) являются государственными должностями государственной службы и замещаются в установленном порядке.

Основные функции и полномочия Федеральной комиссии определяются Федеральным законом.

Федеральная комиссия для осуществления своих полномочий создает свои территориальные органы.

Полномочия Федеральной комиссии не распространяются на процедуру эмиссии долговых обязательств Правительства Российской Федерации ценных бумаг субъектов Российской Федерации.

Коллегия Федеральной комиссии состоит из 15 членов, включая председателя Федеральной комиссии, первого заместителя и заместителей председателя Федеральной комиссии, секретаря Федеральной комиссии.

Пять членов коллегии Федеральной комиссии являются представителями федеральных органов исполнительной власти, в компетенцию которых входят вопросы, связанные с рынком ценных бумаг. В их состав в обязательном порядке включается представитель Министерства финансов Российской Федерации.

Один член коллегии Федеральной комиссии является представителем Центрального банка Российской Федерации.

Председатель Экспертного совета при Федеральной комиссии по рынку ценных бумаг входит в состав коллегии Федеральной комиссии по должности.

Два члена коллегии Федеральной комиссии являются представителями палат Федерального Собрания Российской Федерации.

Федеральной комиссией создается консультативно-совещательный орган – Экспертный совет при Федеральной комиссии по рынку ценных бумаг, в состав которого входят 25 членов: представители государственных органов и организаций, деятельность которых связана с регулированием финансового рынка и рынка ценных бумаг, профессиональных участников рынка ценных бумаг, саморегулируемых организаций профессиональных участников рынка ценных бумаг, их союзов, ассоциаций, иных общественных объединений и независимые эксперты.

Член Экспертного совета при Федеральной комиссии по рынку ценных бумаг назначается сроком на два года.

Порядок создания и организационно-правовая форма инвестиционных фондов

Регистрация фонда как акционерного общества производится в том же порядке, что и регистрация любого акционерного общества открытого типа (в соответствии с действующим законодательством об акционерных обществах). Для регистрации инвестиционного фонда необходимо представить копию депозитарного договора и договора с управляющим фонда. Не позднее 14 дней со дня регистрации должно быть проведено первое собрание акционеров. Учредители фонда должны сформировать в течение первых 30 дней с момента регистрации уставный капитал из денежных средств, ценных бумаг или недвижимого имущества, причем доля недвижимости не может превышать 25 % уставного капитала. Регистрация выпуска ценных бумаг должна осуществляться в порядке, установленном инструкцией Минфина РФ от 3.03.1992 г. «О правилах выпуска и регистрации ценных бумаг на территории РФ».

Инвестиционные фонды имеют право осуществлять свою деятельность, вести рекламу и оповещать о продаже акций только после получения лицензии и до момента ее аннулирования. Инвестиционный фонд обязан вести бухгалтерский учет и представлять финансовую отчетность в соответствии с нормативными документами РФ.

В соответствии с Федеральным законом «Об акционерных обществах» инвестиционный фонд обязан хранить следующие документы: устав общества, изменения и дополнения, внесенные в устав общества, зарегистрированные в установленном порядке, решение о создании общества, свидетельство о государственной регистрации инвестиционного фонда;

· документы, подтверждающие права общества на имущество, находящееся на его балансе;

· внутренние документы общества, утверждаемые общим собранием акционеров и иными органами управления общества;

· положение о филиале или представительстве общества;

· годовой финансовый отчет;

· проспект эмиссии акций общества;

· документы финансовой отчетности, представляемые в соответствующие органы,

· протоколы общих собраний акционеров общества, заседаний совета директоров (наблюдательного совета) общества, ревизионной комиссии (ревизора) общества и коллегиального исполнительного органа общества (правления, дирекции);

· списки аффилированных лиц общества с указанием количества и категории (типа) принадлежащих им акций;

· заключения ревизионной комиссии (ревизора) общества, аудитора общества, государственных и муниципальных органов финансового контроля;

· иные документы, предусмотренные Федеральным законом, уставом, внутренними документами, решениями «общего собрания акционеров, а также документы, предусмотренные правовыми актами Российской Федерации.

2.2. Роль управляющей компании и депозитария в управлении фондом

Управление. Управляют инвестициями и формируют портфель акций юридические лица, получившие лицензии на право осуществления банковской, страховой и брокерской деятельности, а также физические лица, имеющие квалификационный аттестат первой категории. Инвестиционным фондом может также управлять предприятие, в уставном капитале которого доля банков и страховых организаций составляет не менее 60 % и которое не является депозитарием.

Фондом не может управлять организация, которая в соответствии с п. 1 ст. 9 Федерального закона «О приватизации государственных и муниципальных предприятий» не имеет права приобретать имущество приватизируемых предприятий, министерство, ведомство, иной орган государственного управления или предприятия, находящиеся в собственности общественных организаций.

Отношения между управляющим и инвестиционным фондом оформляются договором, в котором определены права и обязанности обеих сторон. В этом договоре устанавливаются размеры оплаты услуг управляющего. Максимальное годовое вознаграждение, получаемое управляющим фондом, не может превышать 5 % средней годовой стоимости активов баланса инвестиционных фондов, рассчитанной как сумма стоимости активов баланса инвестиционного фонда на конец каждого месяца в течение года, разделенная на 12. В указанную сумму включается возмещение всех расходов управляющего, предусмотренных положением о порядке оценки чистых активов инвестиционных фондов.

Управляющий фонда несет ответственность за убытки, причиненные его действиями фонду и акционерам.

Требования инвестиционной декларации являются обязательными для исполнения управляющим фонда. Деятельность управляющего контролируется советом директоров фонда и депозитарием.

Депозитарий

Учет движения имущества фонда и хранение его денежных активов и ценных бумаг ведет депозитарий инвестиционного фонда, с которым заключается депозитарный договор. Внесение изменений в депозитарный договор производится на основании решения общего собрания акционеров. У инвестиционного фонда может быть только один депозитарий, в качестве которого чаще всего выступает банк. Депозитарий не может быть кредитором и гарантом инвестиционного фонда. Депозитарий осуществляет и контролирует операции с ценными бумагами (в том числе с приватизационными чеками), а также денежными средствами, принадлежащими фонду, с учетом требований депозитарного договора, включая ограничения на обмен, приобретение и продажу ценных бумаг фонда.

Депозитарий имеет право самостоятельно привлекать в качестве своего агента банк или трастовое предприятие, которое действует от имени депозитария, для открытия расчетного, валютного или иных счетов фонда, выполнения других обязанностей депозитария согласно депозитарному договору. Это назначение не должно препятствовать выполнению депозитарием его обязанностей.

Депозитарий вправе требовать созыва внеочередного общего собрания акционеров в случае, когда рыночная стоимость чистых активов фонда по итогам финансового года составляет менее 50 % от их стоимости по балансу.

Требования инвестиционной декларации инвестиционного фонда обязательны для исполнения депозитарием.

Депозитарий обязан представлять фонду отчетность и иные документы об операциях с имуществом фонда в соответствии с уставом и депозитарным договором.

Фонд выплачивает депозитарию вознаграждение в размере, установленном депозитарным договором. Убытки, причиненные фонду депозитарием вследствие неисполнения или ненадлежащего исполнения им своих обязанностей в соответствии с условиями заключенного между ними депозитарного договора, подлежат возмещению за счет средств депозитария в соответствии с законодательством Российской Федерации.

Депозитарий обязан не реже чем один раз в квартал представлять для обозрения акционеров и публиковать в печати или сообщать через средства массовой информации стоимость чистых активов фонда, в том числе приходящуюся на одну оплаченную акцию, на последнюю отчетную дату.

Не допускается также совмещение функций депозитария и управляющего в одном лице.

Аффилированная группа фонда. Некоторые ограничения в работе инвестиционного фонда связаны с аффилированными лицами самого фонда и его управляющего, составляющими вместе аффилированную группу фонда.

Аффилированные лица фонда:

- директора и должностные лица инвестиционного фонда; директора и должностные лица управляющего фонда; учредители и акционеры ИФ, которым принадлежит 25 % и более голосующего фонда; учредители и акционеры управляющего, которым принадлежит 25 % и более голосующих акций управляющего; управляющий ИФ.

Аффилированные лица управляющего инвестиционным фондом:

- предприятия, в которых управляющему принадлежат 25 % и более голосующих акций; акционерные общества, в которых фонду принадлежат 25 % и более голосующих акций.

Все инвестиционные фонды, имеющие с ними договоры об управлении

Для управляющего аффилированными лицами являются среди прочих все инвестиционные фонды, с которыми он имеет договоры об управлении, и это обстоятельство накладывает на него дополнительные ограничения. В частности, он не может непосредственно или через третьих лиц заключать сделки по инвестированию средств фонда в ценные бумаги, выпущенные самим управляющим, а также предприятиями, контролирующими управляющего или находящимися, напротив, под его контролем.

Декларация инвестиционного фонда. Состав инвестиционного портфеля фонда определяется декларацией. В ней определяются направления его инвестиционной политики, структура инвестиционного портфеля по видам ценных бумаг, список бирж и инвестиционных компаний, которые признаются фондом как заслуживающие доверия. Здесь же описываются признаки, характеризующие надежность вложений, а также порядок исчисления стоимости чистых активов, приходящихся на одну акцию фонда.

Выводы

Государственное регулирование рынка ценных бумаг осуществляется путем:

- установления обязательных требований к деятельности эмитентов, профессиональных участников рынка ценных бумаг и ее стандартов; регистрации выпусков эмиссионных ценных бумаг и проспектов эмиссии и контроля за соблюдением эмитентами условий и обязательств. предусмотренных в них; лицензирования деятельности профессиональных участников рынка ценных бумаг; создания системы защиты прав владельцев и контроля за соблюдением их прав эмитентами и профессиональными участниками рынка ценных бумаг; запрещения и пресечения деятельности лиц, осуществляющих предпринимательскую деятельность на рынке ценных бумаг без соответствующей лицензии.

Регистрация фонда как акционерного общества производится в том же порядке, что и регистрация любого акционерного общества открытого типа (в соответствии с действующим законодательством об акционерных обществах).

Управляют инвестициями и формируют портфель акций юридические лица, получившие лицензии на право осуществления банковской, страховой и брокерской деятельности, а также физические лица, имеющие квалификационный аттестат первой категории.

Учет движения имущества фонда и хранение его денежных активов и ценных бумаг ведет депозитарий инвестиционного фондов, с которым заключается депозитарный договор. Внесение изменений в депозитарный договор производится на основании решения общего собрания акционеров. У инвестиционного фонда может быть только один депозитарий, в качестве которого чаще всего выступает банк. Депозитарий не может быть кредитором и гарантом инвестиционного фонда. Депозитарий осуществляет и контролирует операции с ценными бумагами (в том числе с приватизационными чеками), а также денежными средствами, принадлежащими фонду, с учетом требований депозитарного договора, включая ограничения на обмен, приобретение и продажу ценных бумаг фонда.

Вопросы для самопроверки

1. Как осуществляется государственное регулирование деятельности рынка ценных бумаг?

2. В каком порядке производится регистрация и лицензирование инвестиционного фонда?

3. Каковы требования к управляющему инвестиционным фондом?

4. Как осуществляется учет движения имущества фонда и хранения его денежных активов и ценных бумаг?

5. Полугодовой баланс инвестиционного фонда характеризуется следующими данными:

Актив

Код строки

Сумма

Пассив

Код строки

Сумма

1. Остаточная стоимость основных средств

1. Уставный капитал

2. Долгосрочные финансовые вложения

3. Краткосрочные финансовые вложения

4. Расчеты с учредителями

5. Расчетный счет

Законно ли существование данного инвестиционного фонда?

Библиография

1. Гражданский кодекс Российской Федерации.

2. Федеральный закон от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете» (с послед. изм. и доп.).

3. Налоговый кодекс РФ. Ч. 1 и 2.

4. Федеральный закон № 39-ФЗ от 22.04.1996 г. «О рынке ценных бумаг».

5. Федеральный закон № 48-ФЗ от 11.03.1997 г. «О переводном и простом векселе».

6. Федеральный закон № 208-ФЗ от 26.12.1995 г. «Об акционерных обществах».

7. Все о рынке ценных бумаг. – М.: МО МТК «Троицкий» при участии НВП «Стат-Ока», 1999.

8. , , и др. Рынок ценных бумаг. М: Финансы и статистика, 2003.

9. В, Бахрамов менеджмент. – СПб.: Специальная литература, 2004.

Что такое акционерный инвестиционный фонд?

Акционерный инвестиционный фонд (АИФ) – это разновидность корпоративной организации. Он формирует уставный капитал, а затем инвестирует его в ценные бумаги и иные объекты с целью получения дохода (п. 1 ст. 2 ФЗ-156).

Этот тип фондов сейчас мало известен в России, и неспроста — на данный момент у него насчитывается всего лишь два представителя. Не исключено, что уже в ближайшем будущем он исчезнет полностью, поскольку на рынке есть более интересные предложения и появляются новые. Но АИФ интересен хотя бы с исторической точки зрения — он старше, чем известные многим паевые фонды, появившись как структура в начале 1990-х годов и сохранившись (хотя скорее формально) по сей день.

У акционерного инвестиционного фонда есть четыре основных характеристики:

- Инвестиции диверсифицированы . Средства распределяются между большим числом ценных бумаг, что увеличивает доходность и снижает риски.

- Вклады любого размера . Чтобы купить одну акцию золотодобывающей компании «Полюс», на момент статьи придется потратить более 11 тыс. руб., а корпорации «Норильский Никель» – свыше 19 тыс. руб. В капитал АИФ можно было инвестировать и 100 руб., поскольку минимального лимита такие структуры обычно не устанавливали.

- Высокая ликвидность. Свои акции вкладчик АИФ мог продать обратно фонду и вернуть вложенные средства.

- Управление портфелем. Инвестору не надо было думать, куда распределить деньги: этот вопрос решало руководство фонда.

История возникновения АИФ

Первые инвестиционные фонды акционерного типа появились в 20-50 гг. ХIХ века в Бельгии, Швейцарии и Франции. В начале ХХ века они стали заметным явлением для Великобритании и США, а активное увеличение их числа пришлось на 20-30 гг.

Справка! Популярность АИФ в пору бурного развития капитализма в Европе вполне объяснима: эти структуры анонсировали инвесторам больший доход, чем дивиденды от акций крупнейший корпораций, процентов от облигаций и банковских вкладов. Кроме того, они подходили средним инвесторам, которые вряд ли могли самостоятельно создать большой портфель, купив множество акций.

Условным аналогом акционерных фондов в мире на сегодня можно считать взаимные фонды (mutual funds) в США и фонды переменного капитала (SICAV) в Европе. Первый взаимный фонд Massachusetts Investory Trust появился в США в 1924 году. В начале 2020 года в мире работало около 35 тыс. таких структур.

В России краеугольным камнем развития АИФ стал Федеральный закон «Об акционерных обществах», принятый в 1995 году (ФЗ-208). В 2001 году ФЗ «Об инвестиционных фондах» окончательно утвердил их статус (ФЗ-156). В 2015 году в России было четыре АИФ, а по данным ЦБ РФ на конец 2019 года в стране работало всего два акционерных инвестиционных фонда от одной компании.

Сколько средств под их управлением? Капитализация равна примерно 1.5 млрд. рублей, что однако крайне мало по сравнению с паевыми фондами, объем средств которых на конец 2019 года составлял 4.5 трлн. рублей. Один только приток средств в ПИФы за 2019 год был равен 1.1 трлн. р., что почти в 1000 раз больше капитализации акционерных фондов.

Табл. 1. Показатели по акционерным инвестиционным фондам за 3 квартал 2019 года*

| Наименование акционерного инвестиционного фонда | Наименование управляющей компании | Стоимость чистых активов на 30.09.2019 (руб.) | Количество размещенных акций на 30.09.2019 (шт.) |

| Публичное АО «Инвестиционный фонд «Детство-1» | АО «Управляющая компания «Агидель» | 1 079 382 506,01 | 24 880 069 |

| Публичное АО «Инвестиционный фонд «Защита» | АО «Управляющая компания «Агидель» | 415 389 903,94 | 7048 |

* Источник данных: Статистика ЦБ РФ http://www.cbr.ru/RSCI/statistics/

Структура акционерного инвестиционного фонда

Суть деятельности АИФ сводится к тому, что он выпускает акции, продает их инвесторам и использует средства уставного капитала для вложения в акции, облигации и иные инструменты финансового рынка с целью получения прибыли (п. 3 ст. 2 ФЗ-156). Вкладчики превращаются в совладельцев АИФ: они несут риск финансовых операций фонда и разделяют между собой его доходы.

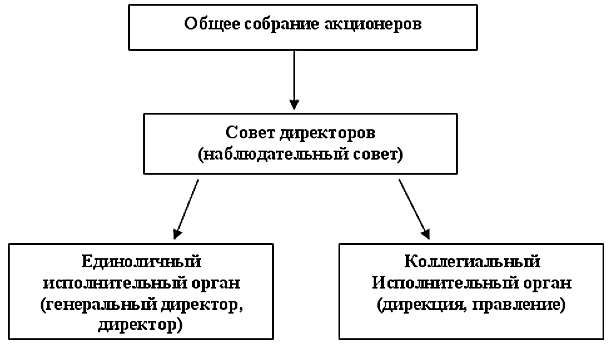

Структура управления инвестиционным фондом типична для акционерных обществ:

- основные решения принимает общее собрание акционеров (ст. 7 ФЗ-156);

- наблюдательный совет формируется из числа крупных вкладчиков и избирает своего председателя (п. 1 ст. 8 ФЗ-156);

- исполнительные органы фонда – руководителя или дирекцию – нанимает общее собрание акционеров (п. 2 ст. 8 ФЗ-156).

Структура управления акционерным инвестиционным фондом

На общем собрании акционеры принимают инвестиционную декларацию. В этом документе подробно описывается стратегия вложения средств, которая указывает, в какие ценные бумаги выбирает фонд:

- акции российских и зарубежных компаний;

- корпоративные облигации;

- государственные ценные бумаги;

- паи ПИФ;

- векселя частных компаний;

- объекты недвижимости;

- ипотечные сертификаты

Вопросы покупки акций и облигаций, заключения крупных сделок, взаимодействия с управляющей компанией, депозитарием, регистратором, аудитором, оценщиком решает совет директоров АИФ (п. 4 ст. 8 ФЗ-156).

Государственное регулирование АИФ в России и за рубежом

Акционерные инвестиционные фонды распоряжаются средствами вкладчиков – организаций и граждан. Для защиты интересов последних российское законодательство устанавливает ряд требований к АИФ (ст. 3 ФЗ-156).

- Объем собственных средств организации не должен быть меньше лимита, установленного Банком России.

- Вкладчиками фонда не могут быть регистраторы, аудиторы, депозитарии, а также оценщики, которые обслуживают АИФ по договору.

- Имущество делится на две больше группы: средства для инвестирования и капитал для функционирования фонда.

- Резервы, выделенные для вложения в ценные бумаги, и активы передаются на управление специализированной организации (СА).

- АИФ открывает в банке сегрегированный счет для проведения финансовых операций, доступ к которому на правах доверительного управления имеет СА.

Акционерный фонд, который соответствует всем перечисленным выше требованиям, получает лицензию ЦБ РФ – единственное законное основание для деятельности. Банк России – это тот государственный орган, в ведение которого передано регулирование и надзор за АИФ.

Табл. 2. Регулирование АИФ в России, США, Европе

| Страна | Основной нормативно-правовой акт | Орган регулирования и надзора |

| Россия | Федеральный закон от 29.11.2001 N 156-ФЗ «Об инвестиционных фондах» | Банк России |

| США | Закон об инвестиционных компаниях, 1940 | Федеральная комиссия по ценным бумагам и фондовым биржам |

| Европейский союз | Директива № 2004/39/ЕС | Европейского управление по надзору за рынком ценных бумаг |

- В Соединенных Штатах основой регулирования деятельности таких структур выступает Закон об инвестиционных компаниях (Investment Company Act, 1940), а центральным надзорным органом является Федеральная комиссия по ценным бумагам и фондовым биржам (SEC).

- В европейских странах основу правового регулирования акционерных фондов образует Директива № 2004/39/ЕС Европейского парламента и Совета Европейского Союза «О финансовых рынках» (Directive 2004/39/EC of the European Parliament and of the Council of 21 April 2004), надзорные же функции находятся в ведении Европейского управления по надзору за рынком ценных бумаг.

АИФ и ПИФ: сходства и отличия

Паевые и акционерные инвестиционные фонды – это учреждения коллективного вложения средств с последующим их размещением в ценные бумаги. В чем различия этих типов финансовых организаций?

Табл. 3. Сравнительный анализ инвестиционных фондов

| Критерий | АИФ | ПИФ |

| Организационная форма | Юридическое лицо | Обособленный имущественный комплекс |

| Оплата корпоративного налога | Оплачивает | Не оплачивает |

| Налог на прибыль | В рамках общей системы налогообложения | При продаже паев |

| Тип ценных бумаг | Эмиссионные ценные бумаги (акции) | Неэмиссионные ценные бумаги (паи) |

| Банкротство | Возможно | Невозможно |

| Управление активами и ценными бумагами | Специализированная компания | Управляющая компания (УК) |

| Лицензирование | Обязательно, фонд привязан к компании | Требуется для УК, причем фонд может быть передан другой УК |

Следовательно, ПИФ является предпочтительным вариантом по крайней мере по двум причинам: банкротство управляющей компании не ведет к проблемам с получением активов, а освобождение от корпоративного налога позволяет рассчитывать на более высокий результат. Это привело к тому, что число паевых фондов с конца 1990-х начало стремительно расти, а количество АИФ наоборот уменьшаться — и уже в 2010 году таких фондов насчитывалось менее 10 штук.

Фонды Агидель: последние АИФ?

Если физическое лицо приобретает акции АИФ, то оно становится его акционером и получает право на участие в общем собрании. Свой вклад можно оплатить денежными средствами или имуществом, но обязательно – в полном объеме.

Рассмотрим инвестиции в компанию Агидель. На своем сайта она заявляет, что является единственной в России управляющей компанией, сохранившей под управлением активы акционерных инвестиционных фондов со времен чековой приватизации. На ее сайте можно увидеть два указанных в таблице выше акционерных фонда:

На сайте доступна инвестиционная декларация с перечнем объектов инвестирования и требованиями к структуре активов. После долгих поисков по документации удается обнаружить лишь грубую структуру фондов. Вот в каком виде доступен состав фонда «Детство»:

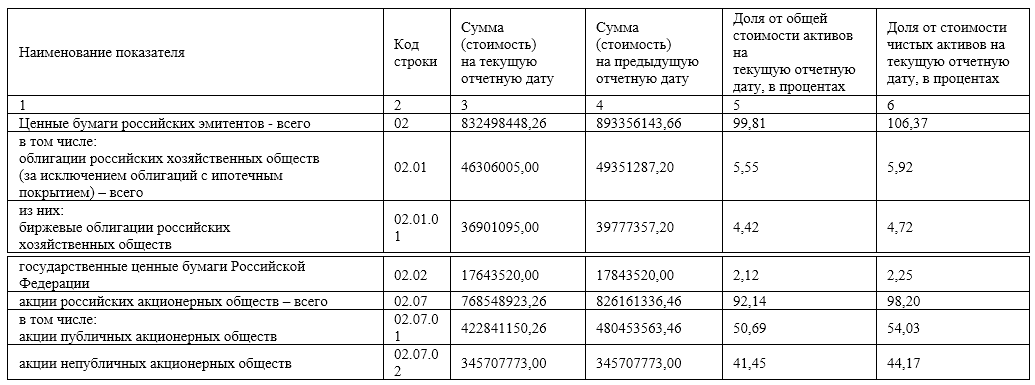

Более подробная информация доступна только акционерам АИФ. При этом непонятно, какую комиссию за управление снимает компания. Насчет доходности: есть ежемесячные «Сообщения о стоимости чистых активов» за последние три месяца. Для примера прикладываю текущий результат фонда АИФ «Защита»:

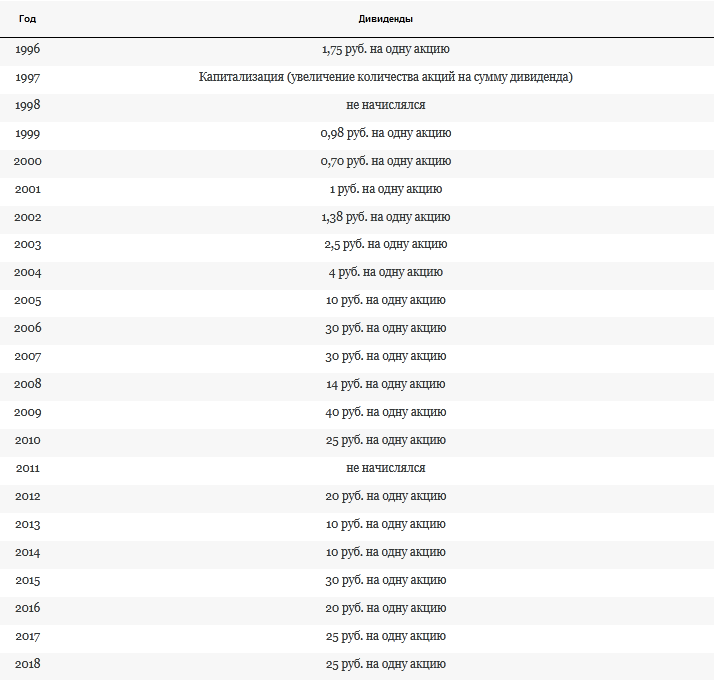

Кроме того, доступна дивидендная история фондов. Для фонда «Защита» дивиденды с 2000-ого года выросли в 35 раз:

Компания не предоставляет возможности продажи акций АИФ. Ни сами фонды, ни управляющая компания не осуществляют и никак не контролируют оборот этих акций. Инвестору, который хочет купить их, нужно самостоятельно искать контакты посреднических компаний или акционеров фонда. Никакой информации об акционерах управляющая компания также не разглашает. Однако действующие акционеры могут продать свои акции с помощью подачи заявления, форма которого доступна на сайте компании.

Заключение

Очевидно, что лучшие время для АИФ уже в прошлом – однако они оказались более успешными, чем чековые инвестиционные фонды (ЧИФ), фактически прекратившие существование уже в 1998 году. Как и последние, акционерные инвестиционные фонды проложили дорогу паевым фондам, которые оказались отличным инструментом своего времени, выдав с конца 1990-х по сегодня отличную доходность в разы выше банковского депозита.

http://www.dslib.net/admin-pravo/finansovo-pravovoe-regulirovanie-dejatelnosti-investicionnyh-fondov.html

http://pandia.ru/text/80/121/51586.php