Что такое ПИФы: определение, виды и механизм работы

Если вы начинающий инвестор и не собираетесь использовать только банковский депозит для приумножения капитала, то рынок дает много возможностей. Одна из них – ПИФы (паевые инвестиционные фонды). Активно рекламируются управляющими компаниями в качестве безопасного и надежного инструмента для новичка, который не хочет детально вникать в биржевую торговлю. Но такой ли он на самом деле? Давайте разберемся, что такое ПИФы, как они работают, и выгодно ли их покупать.

Определение и механизм

ПИФ простыми словами – инвестиционный инструмент на принципах доверительного управления, который представляет собой портфель (пирог, коробку, корзину), состоящий из имущества инвесторов для его вложения в акции, облигации, товары, недвижимость и т. д. с целью сохранения и приумножения. Не является юридическим лицом.

ПИФ – это сложенные вместе средства пайщиков, на которые управляющая компания приобретает ценные бумаги или другие активы, разрешенные к покупке по законодательству. УК может действовать только в рамках разработанных правил под строгим контролем Центробанка.

- Пайщики – инвесторы, которые вложили деньги или другое имущество (ценные бумаги, недвижимость и пр.) в ПИФ путем покупки паев. Они владеют имуществом фонда в доле, равной купленному паю. Пайщики не указывают руководителям, что купить на эти деньги. Они просто доверяют им воспользоваться передаваемым в управление имуществом и надеются заработать на этом.

- Управляющая компания (УК) – организация, которая принимает решение о создании ПИФа, осуществляет доверительное управление имуществом в интересах пайщиков, принимает решение о покупке и продаже активов и возвращает деньги участникам по их требованию.

- Депозитарий – организация, которая хранит имущество фонда и следит за законностью сделок. Без его подписи нельзя совершить операции по покупке и продаже.

- Банк России осуществляет надзор и контроль за всеми участниками инвестиционного процесса.

- Регистратор ведет реестр пайщиков и фиксирует их права собственности.

- Оценщики оценивают имущество, которое передается в ПИФ.

Механизм работы ПИФа:

- Инвестор выбирает УК и интересующий его фонд из множества существующих на рынке. О критериях выбора мы поговорим позже. Изучает Правила доверительного управления (ПДУ), в которых прописаны условия сотрудничества.

- Передает свое имущество (чаще всего деньги) в фонд, покупая пай. В ПИФе имущество одного пайщика объединяется с имуществом других участников, и образуется общее имущество, которое принадлежит каждому на праве общей долевой собственности. Пай – это именная ценная бумага, которая и фиксирует это право.

- УК покупает ценные бумаги и иное имущество на имеющиеся у него в управлении средства. Специалисты компании по фондовому рынку анализируют, прогнозируют, рассчитывают и принимают решение, куда выгоднее всего вложить деньги пайщиков. В идеале приобретенные УК активы должны приносить доход, который выражается в увеличении стоимости пая. Но гарантировать его никто не может.

- В зависимости от типа фонда пайщик может продать свои паи частному лицу по договору или на фондовой бирже, погасить в УК в любой рабочий день или в определенный период времени.

Первые фонды появились еще в 1924 году в США. Но только в 50-е годы они стали по-настоящему популярными, а до этого инвесторы только присматривались к новому инструменту. Сегодня набирают обороты индексные фонды (ETF), которые уже составили серьезную конкуренцию ПИФам.

В законе об инвестиционных фондах выделяют следующие виды ПИФов:

- Открытый – фонд с неограниченным количеством участников. Покупку и продажу управляющей компании пая можно осуществить в любой рабочий день. Доходность ОПИФов может быть ниже других видов, потому что УК вкладывает средства в высоколиквидные активы, чтобы иметь возможность вернуть деньги по первому требованию пайщика.

- Закрытый – войти в такой фонд можно только в день его образования или в дополнительное время выдачи паев, а выйти и погасить их до истечения срока действия договора нельзя. Как правило, имеют высокий порог входа и доступны крупным инвесторам. Создаются для определенных целей, например, инвестирование строительства недвижимости.

- Интервальный связан с покупкой и продажей паев в определенные интервалы времени, но не реже 1 раза в год. В отличие от открытых могут позволить себе более рискованные вложения, т. к. нет необходимости быть всегда готовым к погашению.

- Биржевые – ПИФы, которые торгуются на фондовой бирже. Яркий представитель, который все больше и больше захватывает инвестиционный рынок и рекомендуется финансовыми экспертами для использования новичками, – ETF.

- Комбинированный появился в 2016 году. В него включают любое имущество, кроме денег: недвижимость, ценные бумаги, антиквариат, товары, драгоценные металлы и т. д. Активы хранятся в депозитарии.

В открытые и интервальные ПИФы инвесторы могут вкладывать только деньги. В закрытые и биржевые – деньги и иное имущество (ценные бумаги, недвижимость и пр.).

По объектам вложения средств различают ПИФы:

- акций;

- облигаций;

- смешанные;

- денежного рынка;

- товаров (недвижимость, золото);

- индексные.

Вознаграждения УК

Управляющая компания управляет имуществом не бесплатно. Зарабатывать помогают пайщики, поэтому чем их больше, тем богаче компания:

- Надбавка – комиссия, которую берет УК при покупке инвестором пая. Ее размер может быть до 1,5 % от суммы сделки. Например, цена пая 1 000 руб. Но вы его купите за 1 015 руб.

- Скидка – комиссия при погашении пая, может быть до 3 %. Конкретный размер зависит от срока владения ценной бумагой.

- Расходы на управление – вознаграждение самой УК, оплата услуг депозитария, регистратора, аудитора, оценщика (до 5 % от СЧА).

Расчет доходности

Еще раз акцентирую ваше внимание на том, что доходность ПИФа негарантированная. Вложение в покупку паев – рискованные инвестиции. Вы можете заработать значительно больше, чем инфляция или депозит в банке, но можете получить 0 или уйти в минус.

Цена пая меняется ежедневно, зависит от активов, в которые УК вложила имущество пайщиков. Все стороны сделки заинтересованы, чтобы стоимость росла. В открытых фондах рыночная цена публикуется ежедневно, в биржевых ее можно отследить в режиме реального времени на сайте Мосбиржи. Закрытые и интервальные публикуют информацию о цене реже, раз в месяц.

Базовые показатели ПИФа:

- Стоимость чистых активов (СЧА) – это стоимость имущества, рассчитывается как разность между стоимостью активов и стоимостью предстоящих платежей. Зависит от изменения цены активов, входящих в фонд, и от количества пайщиков.

- Расчетная стоимость пая – отношение СЧА к количеству паев. В зависимости от того, как изменяется цена активов, образующих данный фонд, так меняется и расчетная стоимость ценной бумаги.

Инвестор зарабатывает на ПИФе при продаже своих паев. Нельзя забывать о налогах. Резиденты РФ платят 13 % с полученной прибыли при продаже, нерезиденты – 30 %. Но есть льготы: если вы владеете паями 3 и более лет, а прибыль не превышает 3 млн рублей, налог не взимается.

Рассмотрим на примере, как рассчитать доход инвестора.

У вас есть капитал 500 000 руб. Вы решили вложить их в ПИФ. Стоимость 1 пая – 1 000 руб., но при покупке УК взяла комиссию в 1 %. Следовательно, вы приобретете:

500 000 / (1 000 * 1,01) = 495 паев

Налогообложение будет зависеть от того, как быстро вы решите продать ценные бумаги. Если через 2 года, то придется заплатить НДФЛ 13 %. Допустим, стоимость пая выросла и стала равна 1 300 руб., а комиссия при продаже УК – 1 %.

Тогда ваша прибыль составит:

495 паев * 1 300 руб. * 0,99 = 637 065 руб.

637 065 – 500 000 = 137 065 руб.

Налог = 137 065 * 0,13 = 17 818,45 руб.

Таким образом, на руки вы получите: 637 065 – 17 818,45 = 619 246,55 руб.

Фактическая доходность = (619 246,55 – 500 000) / 500 000 * 100 % = 23,8 %

Если вы гасите свои паи через 3 года, тогда не платите НДФЛ, и доходность будет выше.

Критерии выбора фонда

Разберемся, с чего начать выбор фонда.

Шаг 1. Определите срок, на какой вы хотите вложить деньги. Если они могут вам понадобиться в любой момент, тогда лучше выбирать открытые или биржевые фонды. Если в течение 5 и более лет вы не планируете погашать паи, тогда можете вложить в интервальные или закрытые. Риски выше, но и доходность больше.

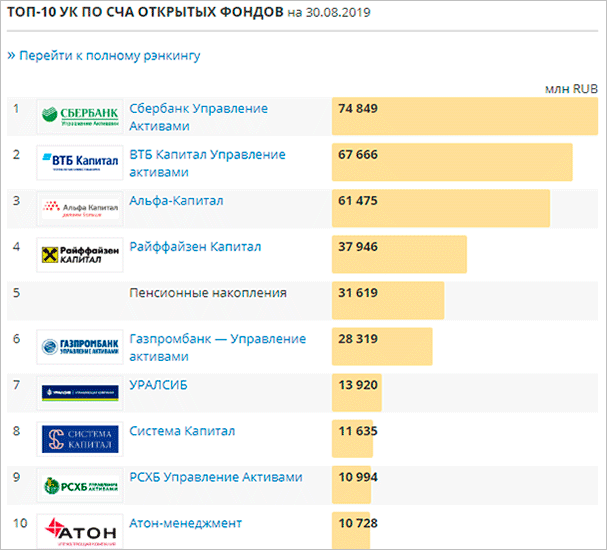

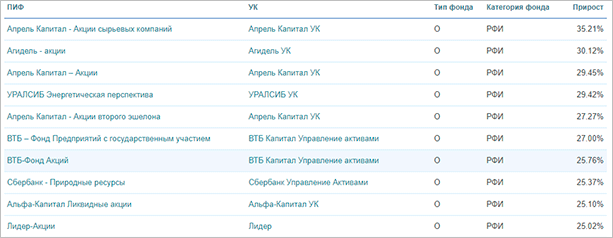

Шаг 2. Изучите рейтинги УК и конкретных фондов по СЧА, доходности, размеру комиссий. Я предлагаю для анализа несколько рейтингов по состоянию на август – сентябрь 2019 года. Еще больше информации на сайте НАУФОР (Национальная ассоциация участников фондового рынка). Сравнение нескольких фондов между собой можно провести с помощью фильтра.

Важно! Разница в комиссии даже в 1 – 2 % может серьезно сказаться на ваших доходах.

Топ-10 фондов по доходности за 5 лет.

Топ-10 фондов по СЧА.

Шаг 3. Изучите активы, которые приобретает УК на деньги пайщиков. Оцените свою готовность к риску и выберите консервативные, умеренные или агрессивные фонды.

Шаг 4. Проверьте лицензию УК на сайте Центробанка.

Преимущества и недостатки

Знаю многих инвесторов, особенно начинающих, которые не захотели изучать все плюсы и минусы доверительного управления, вложили деньги в ПИФ и через пару лет разочаровались в таком способе инвестирования. В моих будущих материалах мы еще подробнее будем говорить о преимуществах биржевых индексных фондов перед ПИФом. Именно этот инструмент сегодня рекомендуют финансовые консультанты пассивным инвесторам.

Итак, преимущества ПИФов:

- Деньги инвесторов и активы хранятся на специальных счетах, отделены от счетов управляющей компании под жестким контролем государства. В этом случае риск потерять свои средства минимальный.

- Невысокий порог входа, что немаловажно для начинающего инвестора.

- Большой выбор фондов (на август 2019 года 236 штук), можно подобрать под свои финансовые цели и ожидания риска.

- Возможность диверсифицировать вложенные средства по различным классам активов, тем самым снижая риск и повышая доходность портфеля.

- Доходность может быть значительно выше, чем по депозитам в банках (но может быть и ниже).

- Активами управляют профессионалы со специальным образованием. Они не меньше вкладчиков заинтересованы в минимизации рисков и максимизации прибыли.

- Средства пайщиков не застрахованы в системе страхования вкладов, как депозиты в банках.

- Получение дохода никто не гарантирует. И даже имеющаяся доходность за предыдущие годы не определяет ее в будущем.

- Эффективность управления зависит от профессионализма УК, иногда с этим возникают серьезные проблемы.

- Высокие комиссии по сравнению с индексными фондами. Статистика показывает, что они растут.

- Доступ в закрытые ПИФы обычным инвесторам практически закрыт. Порог входа высокий, от нескольких миллионов рублей.

- Оценщиков, аудиторов, депозитарий нельзя назвать независимыми участниками. Они получают вознаграждение от УК, поэтому в спорных ситуациях могут быть на ее стороне, а не на стороне пайщика.

Заключение

ПИФ – один из самых доступных инструментов пассивного инвестирования, но у него есть серьезные недостатки. Для новичков сегодня доступны менее рискованные и понятные инструменты. Если вы в начале пути, то советую не торопиться, как бы вас не уговаривала управляющая компания вложить деньги.

Посмотрите подборку книг по инвестированию, есть замечательные бесплатные онлайн-курсы для начинающих. Вы должны нарисовать в голове картину всех имеющихся возможностей на рынке, а потом сопоставить ее с вашими финансовыми ресурсами и уровнем риска, на который готовы пойти.

Удачи на пути инвестирования! Мы с мужем сделали на него первый шаг всего полтора года назад, но нас уже не остановить, и результаты радуют. Главный миф, что инвестиции – это сложно. Это просто, надо только проявить немного терпения, все изучить и не вступать в сомнительные авантюры. Тогда все получится.

Паевые фонды. Как они работают и как на них заработать

Паевые инвестиционные фонды (ПИФ) – это простой и доступный способ инвестиций в ценные бумаги и другие активы. ПИФы в текущих рыночных условиях дают возможность получить доход, превышающий ставку по банковским вкладам. Вложения в паевые фонды удобны для тех, кто не готов самостоятельно принимать инвестиционные решения из-за недостатка времени или опыта. Приобретая инвестиционные паи ПИФа, вы инвестируете в эффективный и сбалансированный портфель, собранный профессиональными управляющими. Широкая линейка готовых стратегий инвестирования в российский и зарубежные рынки от УК ТКБ Инвестмент Партнерс позволит подобрать финансовое решение, отвечающее именно вашим потребностям.

ПИФ – наиболее доступный рядовому инвестору способ коллективного инвестирования на фондовом рынке, в отличие от индивидуальных инвестиций, например, в рамках брокерского обслуживания. Подобные фонды обладают целым рядом преимуществ:

- Экономия времени. Инвестируя в ПИФ, вы, по сути, привлекаете команду профессиональных аналитиков и управляющих. Вам не придется вникать, как работает фондовый рынок, искать бумаги, совершать сделки, отслеживать последние тенденции и заниматься фундаментальным и техническим анализом эмитентов. Вы экономите время, средства и нервы

- Сбалансированность инвестиций (диверсификация). В составе портфеля ПИФа могут быть ценные бумаги компаний из разных отраслей и секторов экономики. Таким образом в случае просадки одних ценных бумаг или иных активов в портфеле фонда убыток может быть компенсирован за счет роста стоимости других

- Налоговые льготы. Управляющая компания по закону является налоговым агентом. Это значит, что она самостоятельно удерживает и выплачивает налоги – 13% от полученного инвестиционного дохода для граждан РФ. Налог удерживается при погашении паев. При этом при соблюдении определенных условий, предусмотренных налоговым законодательством, есть возможность освободить часть доходов от уплаты НДФЛ

- Безопасность и информативность. Разделение функций по управлению средствами пайщиков (управляющая компания) и по учету активов ПИФа (специализированный депозитарий) обеспечивает дополнительную степень защиты средств инвестора. В соответствии с законодательством, управляющие компании информируют о результатах своей деятельности как пайщиков и потенциальных клиентов, так и регулирующий орган – Банк России. Расчетная стоимость инвестиционного пая и стоимость чистых активов открытых паевых инвестиционных фондов публикуется на сайте управляющей компании каждый рабочий день

- Доступность. Ценовой порог для входа в открытые ПИФы снижен до минимума – начать инвестировать можно без вложения крупных сумм. При оформлении покупки через сайт управляющей компании ТКБ Инвестмент Партнерс минимальный порог входа составляет всего 100 рублей, никакие дополнительные надбавки не взимаются.

Вы инвестируете, приобретая инвестиционные паи – именные ценные бумаги, удостоверяющие определенный набор прав владельца ценной бумаги и долю в праве собственности на имущество, входящее в портфель ПИФа. Имущество пайщиков объединяется и инвестируется управляющей компанией с целью получения прибыли. На собранные средства инвесторов управляющий покупает ценные бумаги и другие активы (недвижимость, золото и пр.), предусмотренные инвестиционной декларацией фонда. Таким образом вместе с ростом ценных бумаг или иных активов в портфеле фонда растет и стоимость инвестиционных паев ПИФа.

ПИФы все чаще рассматриваются в качестве альтернативы банковским вкладам

Популярность паевые инвестиционные фонды начали приобретать в нашей стране еще в 2003 году, привлекая с тех пор год за годом все больше инвесторов. В условиях снижающейся ставки по банковским депозитам ПИФы все чаще рассматриваются в качестве альтернативы банковским вкладам. Так, по данным Банка России, рынок ПИФ в 2019 году превысил 4 трлн рублей: чистый приток средств стал максимальным за 5 лет. Однако история подобного вида коллективных инвестиций началась гораздо раньше 2003 года. Прародителями современных инвестиционных фондов считаются монахи ордена Cв. Франциска, а датой «старта» этого финансового продукта – начало XIII века.

Типы и стратегии ПИФов

По своей сути ПИФ – это так называемый «денежный мешок» группы инвесторов, которые доверили заботу о нем управляющей компании за определенное вознаграждение. Причем имущество фонда принадлежит пайщикам на праве общей долевой собственности, а не управляющей компании.

В соответствии с законодательством Российской Федерации факт аннулирования лицензии управляющей компании или аннулирования лицензии специализированного депозитария (при определенном условии) является основанием для прекращения фонда. В случае аннулирования лицензии управляющей компании прекращение фонда осуществляет специализированный депозитарий этого фонда. В случае аннулирования лицензий управляющей компании и специализированного депозитария прекращение паевого фонда осуществляет временная администрация, назначенная в соответствии с законодательством. Лицо, осуществляющее прекращение ПИФа, обязано реализовать его имущество и осуществить расчеты с кредиторами в определенной очередности согласно законодательству, в том числе и пайщиками фонда.

Имущество паевого инвестиционного фонда не принадлежит управляющей компании, поэтому на него не может быть обращено взыскание по долгам управляющей компании, в том числе и при ее банкротстве.

Между собой паевые инвестиционные фонды различаются по «ликвидности» и по объектам вложений.

ПИФы делятся на четыре типа: открытые, биржевые, интервальные и закрытые.

В открытом ПИФе пайщик может погасить инвестиционные паи в любой рабочий день.

В биржевом ПИФе пайщик может в любой рабочий день продать инвестиционные паи уполномоченному управляющей компанией лицу или вправе продать их на бирже, указанной в правилах доверительного управления ПИФом.

В интервальном ПИФе погасить инвестиционные паи можно только в определенные периоды (интервалы) – раз в квартал, раз в полгода и так далее (но не реже одного раза в год).

В закрытом ПИФе у пайщика нет права требовать от управляющей компании погашения инвестиционных паев до окончания срока деятельности фонда (несколько лет) за исключением отдельных случаев, предусмотренных законодательством. Эти фонды требуют значительных сумм вложений и создаются для решения определенных финансовых целей. Подробнее о ЗПИФах мы уже писали в нашем Журнале.

Управляющие формируют портфель фонда в соответствии с требованиями к составу активов, которые предусмотрены его инвестиционной декларацией, являющейся составной частью правил доверительного управления ПИФом. Инвестиционные инструменты зависят от принятой инвестиционной стратегии фонда.

Имущество фонда принадлежит пайщикам на праве общей долевой собственности, а не управляющей компании

Управляющая компания ТКБ Инвестмент Партнерс в рамках своей линейки открытых паевых инвестиционных фондов использует следующие стратегии инвестирования:

Рублевые:

- Акции. Инвестирование в акции российских и зарубежных компаний, ведущих бизнес на территории РФ и стран СНГ

- Облигации. Инвестирование в ликвидные облигации самых надежных компаний, преимущественно российских и номинированных в национальной валюте, а также в государственные ценные бумаги РФ

- Сбалансированная стратегия. Предполагает инвестирование при сбалансированном соотношении доходности и риска. Нацелена на получение рублевой доходности за счет распределения инвестиций между разными классами активов и валют.

Валютные:

- Глобальные акции. Инвестирование в диверсифицированный портфель акций мировых компаний

- Валютные облигации. Инвестирование в доступные на международных рынках валютные облигации (государственные и корпоративные), а также инвестирование в валютные депозиты российских банков

- Сбалансированная глобальная. Формирование сбалансированного инвестпортфеля из четырех классов глобальных активов: акций и облигаций мировых компаний, недвижимости (через покупку акций Real Estate Investment Trust) и золота.

- Золото. Вложения через фондовую биржу NYSE Arca в паи (акции) иностранного биржевого инвестиционного фонда (ETF) SPDR Gold Trust, отражающего динамику цен на золото.

Как зарабатывать на инвестициях в фонды

Инвестируйте на перспективу. Инвестирование в фонды – это инструмент долгосрочного инвестирования. Запаситесь терпением, стоимость паев фонда подвержена изменениям на рынке и может колебаться: увеличиваться, уменьшаться, а затем снова расти. Покупая паи фонда «на снижении», вы получаете возможность увеличить ваш потенциальный доход.

Добавляйте новые фонды в портфель – в целях снижения инвестиционных рисков профессиональные инвесторы используют метод диверсификации портфеля инвестора, после первой покупки добавляют более консервативные продукты к уже имеющимся. Такой подход позволяет инвестору сформировать сбалансированный портфель, использующий все преимущества сразу нескольких инвестиционных стратегий.

Покупая паи фонда «на снижении», вы получаете возможность увеличить ваш потенциальный доход

Одна из задач ПИФов – освободить инвестора от необходимости следить за движениями рынка. В долгосрочной перспективе, на которую и стоит ориентироваться при инвестировании в ПИФы, доход, скорее всего, не будет сильно зависеть от того, в какой фазе движения рынка были куплены паи. Наиболее распространенная стратегия – приобретение паев с определенной периодичностью в течение некоторого срока (например, в течение нескольких месяцев). Это позволяет вам уменьшить риск возникновения убытков из-за колебаний рынка в краткосрочном периоде.

Доходность

Доход паевых инвестиционных фондов зависит исключительно от роста стоимости активов, вложенных в те или иные инструменты фондового рынка. Структура и состав активов фонда могут периодически изменяться, так как управляющие, следя за рыночной ситуацией, вводят в фонд более перспективные, с их точки зрения, ценные бумаги и выводят те, которые, на их взгляд, исчерпали ресурс роста.

Непосредственно рост и падение стоимости ценных бумаг объясняется просто. Цена повышается, если спрос на ценные бумаги со стороны покупателей превышает предложение со стороны продавцов. Цена снижается, если наблюдается противоположная ситуация. Гораздо сложнее объяснить, что приводит к желанию продать или купить ценные бумаги. Ключевыми являются ожидания относительно: ухудшения / улучшения финансовых результатов компании; сравнительной доходности различных ценных бумаг; повышения / понижения ключевой ставки ЦБ РФ; действий центральных банков разных стран; повышения / понижения цен на нефть – и многих других локальных и глобальных факторов.

Прогнозируемая доходность зависит от структуры и состава вложений ПИФа

Прогнозируемая доходность зависит от структуры и состава вложений ПИФа, которые определяются инвестиционной декларацией фонда с учетом требований нормативных актов Банка России. То есть, чем структура и состав портфеля консервативнее, тем ниже риск, а значит ниже доходность. Таким образом, пайщику необходимо выбрать не только управляющую компанию, но и стратегию инвестиций. После этого остается следить лишь за стоимостью пая, которая вычисляется путем деления суммы чистых активов ПИФа, то есть стоимости «общего денежного мешка» пайщиков (уже после вычета вознаграждения УК и прочих издержек) на общее число паев.

При инвестировании следует также учесть, что при выдаче инвестиционных паев стоимость пая может увеличиваться на величину надбавки, которая зависит от суммы инвестирования и от того, обратились ли вы непосредственно в управляющую компанию, к одному из агентов или оформили документы онлайн на сайте управляющей компании. Максимальный размер надбавки не может составлять более 1,5% от расчетной стоимости инвестиционного пая, а минимальный, например, при покупке инвестиционных паев онлайн на сайте УК ТКБ Инвестмент Партнерс, составляет 0%. В свою очередь, при погашении паев при определении суммы денежной компенсации стоимость пая может уменьшаться на определенный процент – скидку, размер которой зависит от срока владения инвестиционными паями, а также от условий погашения паев тем или иным агентом или управляющей компанией – размер скидки колеблется от 0 до 3% от расчетной стоимости инвестиционного пая.

Кроме того, при определении расчетной стоимости инвестиционного пая учитывается ряд вознаграждений и расходов:

- Вознаграждение управляющей компании – в виде фиксированной суммы или доли среднегодовой стоимости чистых активов паевого инвестиционного фонда и (или) доли дохода от доверительного управления закрытым паевым инвестиционным фондом

- Вознаграждение специализированного депозитария и регистратора – величина, составляющая не более определенного процента среднегодовой стоимости чистых активов фонда

- Прочие расходы фонда – величина, составляющая не более определенного процента среднегодовой стоимости чистых активов фонда. Состав возможных расходов ограничен законодательно и определяется правилами доверительного управления паевым инвестиционным фондом.

Среднегодовая стоимость чистых активов фонда определяется в порядке, установленном нормативными актами в сфере финансовых рынков. Вознаграждение УК и расходы на инфраструктуру фонда не являются дополнительными затратами клиента, они выплачиваются равномерно в течение года за счет имущества фонда, немного уменьшая реальную доходность вложений.

Основные риски

Существует опасность, что полученный инвестором доход может оказаться ниже ожиданий. Однако реальная вероятность потерять все вложенные средства ничтожно мала, даже если предположить самый наихудший сценарий. Стоимость всех ценных бумаг не может внезапно упасть до нуля так же, как не могут одновременно обанкротиться все эмитенты, в бумаги которых вложены средства фонда.

Кроме того, существующая законодательная база по ПИФам надежно защищает инвесторов. Деятельность управляющих компаний практически на ежедневной основе строго контролируется Банком России. Управляющая компания лишь распоряжается имуществом фонда, но эти средства ей не принадлежат, а принадлежат самим пайщикам.

Существующая законодательная база по ПИФам надежно защищает инвесторов

Более того, управляющая компания не хранит активы фондов сама, для этого есть так называемый «специализированный депозитарий»[1], и все сделки должны быть одобрены его представителем. На любом платежном документе должны быть три подписи: представителя УК, спецдепозитария и банка, перечисляющего деньги. Таким образом, даже если УК вдруг прекращает свою работу, имущество пайщиков остается нетронутым. Помимо этого, одна из важнейших функций спецдепозитария – следить за установленными пропорциями инвестиционного портфеля фонда. Если управляющий захочет нарушить эти пропорции, разрешения на такую операцию он не получит.

Преимущества ПИФов перед банковским депозитом

Управляющая компания принимает деньги пайщиков лишь в управление, что не влечет перехода права собственности на них к ней. Соответственно, весь заработанный паевыми инвестиционными фондами доход включается в состав имущества фонда и является собственностью пайщиков. То есть сколько фонд заработал, столько же заработали и пайщики, за вычетом вознаграждения УК и расходов на инфраструктуру фонда. Банки же отдают своим вкладчикам лишь фиксированный процент, а остальной доход от инвестиций остается в банке. УК инвестирует деньги на фондовом рынке и зарабатывает на изменении котировок ценных бумаг или стоимости иных активов, тогда как банки получают доход в основном на процентах от кредитов.

Открытые паевые инвестиционные фонды ТКБ Инвестмент Партнерс

Управляющая компания ТКБ Инвестмент Партнерс (АО) (на тот момент – ОАО «Креативные инвестиционные технологии») была создана осенью 2002 года. В том же году была получена лицензия ФКЦБ на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, а также зарегистрированы первые ПИФы под управлением компании. К концу 2003 года линейка паевых инвестиционных фондов под управлением компании состояла уже из 6 фондов, а управляющая компания продолжила активное развитие в данном направлении. В итоге совокупный опыт доверительного управления активами на фондовом рынке компании составляет более 17 лет.

Совокупный опыт доверительного управления активами на фондовом рынке компании составляет более 17 лет

В настоящий момент открытые паевые инвестиционные фонды ТКБ Инвестмент Партнерс (АО) инвестируют во все доступные классы финансовых инструментов в рублях и валюте: от наиболее консервативных, таких как облигации и депозиты, до наиболее рискованных, таких как акции компаний. В зависимости от своего состава фонды имеют различные уровни риска и потенциального дохода.

Ознакомиться с линейкой фондов управляющей компании ТКБ Инвестмент Партнерс, а также получить всю доступную информацию об их функционировании можно на сайте компании.

[1] Для отдельных видов имущества нормативными актами РФ может быть предусмотрено иное, например, денежные средства поступают на банковские счета.

Данный материал не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в данном сообщении, могут не соответствовать Вашему инвестиционному профилю. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ТКБ Инвестмент Партнерс (АО) не несет ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данном материале.

ПИФ-паф, ой! Чем опасны паевые инвестиционные фонды

9 сентября 2019

9 сентября 2019

— Хочу вкладывать деньги в акции, читал, что это выгоднее, чем хранить на вкладе. Но не понимаю, с чего начать. Знакомый посоветовал начать с ПИФов. Что это? По описанию похоже на финансовую пирамиду, вкладываться страшновато.

Всей редакцией спешим вас успокоить: ПИФ — это не финансовая пирамида. Это способ приобщиться к миру инвестиций для новичков: вы отдаете свои деньги в руки профессионалов, платите им небольшую комиссию и надеетесь, что они распорядятся вашими сбережениями мудро и эффективно. Звучит заманчиво. Но есть один нюанс. В отличие от депозита, ПИФ может принести убытки. Как этого избежать?

ПИФ — это фонд, который собирает деньги вкладчиков (инвесторов) и решает, куда их вложить, чтобы получить максимальную прибыль. Для этого в фонде работают профессиональные брокеры, трейдеры и вообще целый штат экономистов и финансистов, анализирующих рынок и его возможности. За свои услуги они берут процент, но при благоприятном стечении обстоятельств эти затраты с избытком компенсируются прибылью для пайщика.

Весь этот штат называется управляющей компанией фонда. Управляющая компания ПИФа может покупать акции или облигации, драгметаллы или недвижимость. Иногда ее сделки успешны (и все вкладчики в плюсе), а иногда — нет. Управляющая компания определяет стратегию работы фонда. Направления, в которые он будет вкладывать деньги, и в которые не будет.

Прежде чем инвестировать деньги в продукты с негарантированной доходностью (а ПИФы как раз из таких), необходимо обеспечить себе финансовую подушку безопасности — три-шесть зарплат, лежащих на депозите. Но это так, к слову.

Специализация

Каждый ПИФ имеет свою специализацию. Она прописана в его инвестиционной декларации. Там обозначено, какую долю средств и во что может вложить управляющая компания. Например — в акции несырьевых компаний (ОПИФ рыночных финансовых инструментов «Апрель Капитал — Акции несырьевых компаний»). В интернет-технологии (ОПИФ РФИ «Сбербанк — Глобальный интернет»). В акции биржевого фонда Китая («Открытие — Китай») и так далее. То есть вариантов — масса.

Разделение

Но так как складывать все яйца в одну корзину — опасно, управляющие компании часто прописывают для ПИФа одно ключевое направление и несколько дополнительных. Вклады в такие ПИФы получаются зачастую менее доходными, но зато с низким риском: падение одних активов компенсируется ростом других и наоборот.

Что важнее — грамотное управление или перспективная сфера?

Вам может показаться, что главное — выбрать перспективное направление инвестирования. Например, вы верите, что будущее за нанотехнологиями, и хотите подобрать ПИФ, который вкладывается в них. Но если управляющая компания этого фонда имеет плохую репутацию и показывает низкую прибыль, вряд ли «золотая жила» принесет вам ожидаемые дивиденды. Подобный неприятный сюрприз, например, ждал многих клиентов «нефтяных» ПИФов: когда цены на нефть в 2016 году уверенно пошли вверх, далеко не все фонды начали показывать положительную доходность. И напротив: при падении цен на нефть многие фонды под грамотным управлением смогли сохранить большую часть денег своих вкладчиков.

Непрямые инвестиции

А из всего вышеперечисленного следует неочевидный, но интересный вывод: относя деньги в ПИФ, вы вкладываетесь не столько в перспективную сферу, сколько в грамотную управляющую компанию. Ведь именно от ее человеческого (а не только финансового) капитала зависит, как эффективно будут работать ваши сбережения. Курсы акций могут расти и падать, но вы не будете зависеть от этого напрямую: управляющая компания должна будет минимизировать ваши потери.

Крупным игрокам проще

При том, что управляющая компания, безусловно, возьмет с вас процент за свои услуги, она одновременно может сэкономить вам кучу денег. Дело в том, что мелкие «неквалифицированные» игроки на рынке вынуждены переплачивать множество комиссий за любое свое действие. В результате затраты на самостоятельное инвестирование — выше. Паевой фонд — крупный инвестор, так что пользуется определенными льготами на рынке.

Старт — от 1000 рублей

Самое интересное, что вы и сами можете взять пример с управляющих компаний и свести свои риски к минимуму. Для этого надо вложиться не в один ПИФ, а в несколько разных, желательно — под управлением разных компаний. Для большинства из них порог старта не превышает 1000 рублей, так что даже небольшую сумму можно «раскидать» довольно широко. Другое дело — следить за такой сетью инвестиций будет непросто.

Положительная и отрицательная доходность

Важное отличие ПИФа от того же депозита — он может принести не только прибыль, но и убыток. Это значит, есть шанс, что спустя определенное время ваш вклад не увеличится, а уменьшится, и вы не сможете вернуть первоначальные инвестиции. Дело в том, что вкладывая деньги в паевой инвестиционный фонд, вы покупаете как бы долю в его портфеле активов. Эта доля назвается ПАЙ (отсюда и название — ПАЕвой инвестиционный фонд).

Инвестиционный пай — именная ценная бумага, которая дает ее владельцу право требовать от управляющей компании эффективно распоряжаться инвестиционным фондом и право на получение денежной компенсации при расторжении договора с фондом.

Предположим, вы принесли в ПИФ 50 000 рублей. Управляющая компания говорит вам, что сейчас пай фонда стоит 1000 рублей. Год назад он стоил 800 рублей, так что вы можете рассчитывать на доходность порядка 20%. Но за покупку паев с вас возьмут комиссию в 1 % (в среднем такая комиссия может достигать 5 %).

Итого, один пай обойдется вам в 1000 + 1% = 1010 рублей.

На 50 000 вы сможете купить 49 паев (49 490 рублей). Если вы захотите продать (вообще в отношении паев принято говорить «погасить» — прим. ред.) паи меньше, чем через три года, вам придется заплатить с полученного дохода НДФЛ в 13%.

Например, вы решили забрать деньги через год. За это время цена пая выросла до 1100 рублей. Значит, вам за ваши 49 паев полагается:

49×1100 = 53 900 рублей

Но управляющая компания (или агент, через которого вы гасите паи) возьмет с вас комиссию за операцию. Например — тоже 1 %. Значит, вам полагается уже не 53 900 рублей, а

53 900 — 1 % = 53 361 рубль

Так как вы владели паями менее трех лет, вы должны будете заплатить налог — 13 % НДФЛ. Налог нужно платить только с суммы чистой прибыли, то есть

53 361 (сколько вам полагается) — 49 490 (сколько вы вложили) = 3 871 (ваша чистая прибыль)

13% х 3 871 = 503,23 рубля (налог)

Итого вы получите:

53 361 — 503,23 = 52 857 рублей 77 копеек.

То есть, за год вы заработали всего 3 367 рублей, или 6,8 %. Хотя ваш ПИФ показал доходность выше — в 10%. Но ведь могло быть и хуже. Например, цена пая за год могла не вырасти, а упасть до 900 рублей за штуку. И тогда вам бы удалось забрать всего 43 000 рублей. То есть даже меньше, чем вложили. Но по крайней мере НДФЛ с отрицательного дохода платить не придется.

А вот если вы подождете еще два года, то выиграете в разы больше. Например, через три года ваш пай будет стоить 1300 рублей за штуку. Вам нужно будет отдать тот же самый 1% комиссии, но уже не нужно будет платить НДФЛ, так что ваша прибыль составит:

49×1300 — 1 % = 63 063 (+27 %!)

Важно: НДФЛ не придется платить, если вы владели паем дольше трех лет и (или) если доход при продаже составил меньше трех миллионов за каждый год владения паями. Если больше — придется.

Чем открытый ПИФ отличается от закрытого

Из названия может показаться, что открытый фонд — для всех, а закрытый — только для избранных, наподобие закрытого частного клуба. Но на самом деле речь идет о сроках вложений.

Открытый фонд

Его паи можно купить и погасить в любой день. И хотя деньги вы получите не сразу, а через пару дней — он все равно считается самым оперативным по проведению операций.

Интервальный фонд

Его паи можно купить и погасить только в определенные промежутки времени. Обычно — несколько раз в год.

Закрытый фонд

Паи такого фонда покупаются только при его формировании, а гасятся — только в момент его закрытия. Сколько именно времени пройдет от формирования до закрытия — зависит от условий конкретного фонда и задач управляющей компании.

Разница в том, что открытые фонды обычно инвестируют деньги в ликвидные активы — ценные бумаги, которые можно быстро продать (и быстро отдать вам за них деньги). А интервальные и закрытые — в менее ликвидные, например — недвижимость. Ее не получится продать так же быстро, как акции, риски у таких активов — выше, но и прибыль может быть значительно выше.

Фонды, которые в России называются паевыми, в США называются взаимными. Если вы хотите вложить деньги в такой фонд, я бы порекомендовал почитать две книги Питера Линча, управляющего взаимным фондом Magellan c 1977 по 1990 годы. За это время объем активов фонда вырос с $18 млн до $14 млрд, в 777 раз. Книги, о которых идет речь, — «Переиграть Уолл-стрит» и «Метод Питера Линча». И если в первый раз вам будет сложно их читать, не беда. Если вы будете пробовать покупать и продавать акции на бирже самостоятельно, то вернетесь к этим книгам через год или два, и их содержание станет вам более понятным и интересным.

Как выбрать ПИФ

Существует единый государственный реестр паевых инвестиционных фондов на сайте Банка России. Все официально зарегистрированные фонды в этом списке представлены. Вам стоит остерегаться компаний, которые называют себя ПИФом, но в реестр не входят.

А на сайте национальной ассоциации участников фондового рынка можно сравнить ПИФы по показателям эффективности: например, по стоимости чистых активов, по привлеченным средствам или по доходности. Причем рэнкинг по доходности можно просмотреть за нужное время: от недели до пяти лет.

Обязательно оцените не только прибыль ПИФа за последний год, но и в целом его прогресс за длительное время. Иногда управляющая компания показывает высокий доход в краткосрочной перспективе, но на деле это оказывается всего лишь возвращением потерянных ранее позиций, а не ростом.

Почитайте отдельно про управляющую компанию вашего ПИФа: заслуживает ли она доверия? Какое вознаграждение она берет за свои услуги? Какие комиссии предусмотрены за досрочное погашение паев?

По закону расходы ПИФа, включая оплату работы управляющей компании, не должны быть более 10% от среднегодовой стоимости чистых активов фонда. А вот чем они меньше — тем выше потенциальная доходность ваших вложений.

Кто контролирует ПИФы?

Фонды подчиняются Банку России. Если вы считаете, что управляющая компания нарушает данные вам обязательства или законы, вы можете подать жалобу напрямую в Центробанк.

Владимир Потапов, главный исполнительный директор ВТБ Капитал Инвестиции:

К преимуществам ПИФов можно отнести:

1) Низкий порог инвестирования (от 5000 руб.);

2) Диверсификация портфеля на всю инвестируемую сумму. За минимальную сумму можно стать инвестором с портфелем в 50-70 различных ценных бумаг. Выбирая ПИФ, клиент приобретает пропорциональные части тех или иных ценных бумаг одной операцией, вместо проведения 50-70 сделок;

3) Строгое регулирование и защита интересов пайщиков со стороны Банка России;

4) Возможность онлайн-операций с паями фондов;

5) Широкая продуктовая линейка, позволяющая инвестировать в различные классы активов в разных валютах и на разнообразных рынках. Данный продукт становится все более популярен среди клиентов, которые использовали классические депозиты, при этом ищут новые инструменты для инвестирования. Сегодня объем средств в паевых фондах на рынке составляет 366 млрд рублей (рост почти в три раза с 2017 г.). Средства, которые доверили клиенты нашей УК, показали самый большой рост на рынке, увеличившись за три года с 6,6 до 61 млрд рублей. Это говорит о популярности продукта.

Выводы:

Для начинающего инвестора, который пока не ориентируется на рынке ценных бумаг, ПИФы могут стать отличной стартовой площадкой. Денег для начала требуется мало, прибыль может быть высокая, риски есть, но при грамотном подходе их можно минимизировать. Но все же ПИФы — это рискованные инвестиции, и заниматься ими следует только после того, как накопили подушку безопасности. Вкладываться в ПИФы на срок меньше трех лет — не очень выгодная стратегия: слишком большую часть дохода «съедят» выплаты. Так что имеет смысл покупать паи только на ту сумму, с которой вы можете спокойно расстаться на три года или даже дольше. Если все перечисленное вас не смущает — внимательно изучите информацию об интересующих вас фондах и их управляющих компаниях и принимайте взвешенное во всех отношениях решение.

http://iklife.ru/investirovanie/chto-takoe-pify-i-kak-oni-rabotayut.html

http://journal.tkbip.ru/2020/09/03/pif-4/