Токийская фондовая биржа (TSE)

Япония — это страна, сохранившая свой национальный колорит в век глобализации. Несомненно, это чувствуется даже при рассмотрении такого универсального и не знающего границ явления, как фондовый рынок.

Токийская фондовая биржа начала свою работу в 1878 году. С 1983 по 1990 годы она занимала первое место в мире по капитализации и объему торгов.

В 21 веке экономический прогресс Японии идет медленнее, чем в других развитых странах — но так было не всегда. Стагнации предшествовал продолжительный (с 1950-х по конец 1980-х) и весьма бурный рост, который в какой-то момент привел к тому, что биржевые котировки ценных бумаг полностью оторвались от реальной стоимости представляемых ими активов.

В данной статье будет рассмотрена история развития токийской биржи, ее структура и основной индекс.

Структура токийской биржи

Биржей руководит коллегиальный орган власти Kabushiki Gaishi (что читается примерно как Кабусики Гайси), в составе которого имеется 9 директоров, 4 аудитора и 8 исполнительных руководителей.

Акции, торгуемые на Tokyo Stock Exchange (TSE), делятся на 3 сектора:

- Первый — крупные компании. Первый сектор существует с момента послевоенного перезапуска работы биржи в 1949 году

- Второй — компании среднего размера. Стартовал в 1961 году, отражая динамику роста японской экономики

- Третий — быстрорастущие предприятия и стартапы. Работает с 1999 года и представляет в основном высокотехнологичные компании

Третий сектор имеет полуслэнговое название «Mothers». Это искаженная аббревиатура от термина Market of the High-Growth and Emerging Stocks, отражающего рыночную суть выборки.

Также в 2009 году в результате сотрудничества с Лондонской фондовой биржей были добавлены дополнительные подразделения, в основном дублирующие структуру секции Mothers.

Всего по состоянию на 20.06.2019 в листинге Токийской фондовой биржи 3668 компаний, в том числе 5 (!) компаний иностранного происхождения. Япония остается очень закрытой страной.

Участники торгов отличаются по своему статусу и объему полномочий.

- Есть регулярные члены — брокерские компании, имеющие право осуществлять операции от своего имени, а также в интересах своих клиентов.

- Есть сайтори — это брокеры, не имеющие права осуществлять сделки от своего имени и выполняющие функцию приема и исполнения приказов от регулярных членов.

- И есть специальные члены — компании, осуществляющие взаимодействие между Токийской фондовой биржей и региональными биржами.

Иностранные компании были допущены к участию в торгах только в середине 1980-х гг., сейчас членами биржи являются 89 японских и 19 иностранных компаний.

Актуальный список участников торгов доступен в соответствующем разделе официального сайта Токийской фондовой биржи.

История токийской биржи

Создателями, первыми владельцами и управляющими биржи Токио были тогдашний японский министр финансов Окума Сигэнобу и специалист по корпоративному праву Шибусава Ейичи.

Похоже, что в 1878 году в японском корпоративном праве не было таких понятий, как «конфликт интересов» и «инсайдерская информация».

В 1890-х гг. меняется организационно-правовая форма организации, биржа становится закрытым акционерным обществом, а в структуре торгуемых активов все больший вес начинают занимать государственные облигации. Японии нужны деньги на наращивание оборонного бюджета.

Поступательное развитие японского фондового рынка продолжалось вплоть до окончания II Мировой войны. В 1943 году в Японии действовало 11 фондовых бирж, объединенных в конгломерат под названием Japan Stock Exchange.

Но бомбардировка Хиросимы и Нагасаки, а также последовавший за ними режим американской колониальной администрации привели к полной остановке деловой активности и к закрытию бирж.

В 1949 году после реорганизации биржа вновь начала работу, под тем названием, которое она носит сегодня — Tokyo Stock Exchange. А с 1950-х начался бурный рост японского рынка, замедлившийся лишь в 1960-е. Но с начала 1970-х возобновившийся вновь на целых 20 лет.

В реальный сектор японской экономики шли огромные инвестиции и фондовый рынок показывал пропорциональный рост. В период с 1983 по 1990 годы на японском фондовом рынке оборачивалось 60% всего мирового биржевого капитала.

Параллельно шел сильнейший рост цен на рынке недвижимости (до $1 млн/м2 в центре Токио), сопровождавшийся большим объемом спекулятивных сделок и общей эйфорией. После чего последовало падение:

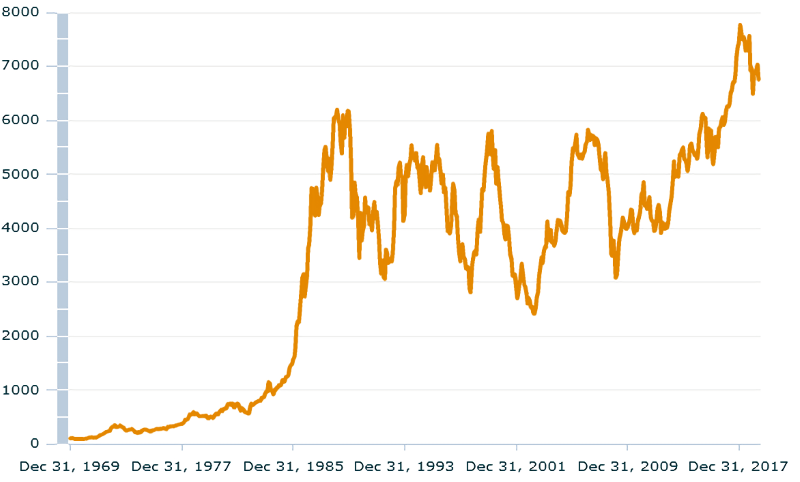

Известный факт состоит в том, что основной фондовый индекс Японии до сих пор не вышел на уровни конца 1980-х, показывая беспрецедентную просадку. Этот индекс даже является частным аргументом среди противников фондового рынка как доказательство, что «фондовый рынок растет не всегда». Действительно, среди развитых государств трудно отыскать случай, когда фондовый индекс страны не обновлял свои максимумы на протяжении 30 лет — в США самый «черный» период был в Великую Депрессию, с 1929 по 1949 год. Но ведь и перегрев был просто гигантским, так что фактически индекс все еще возвращается на «нормальный» уровень.

Так как с 1990 года японский индекс терял в стоимости, то реинвестирование дивидендов привело бы не к увеличению, а к уменьшению общей доходности. В довершение неудач Япония в 21 веке стала жертвой дефляции. Однако если мы пересчитаем индекс в долларах с учетом дивидендов, то увидим, что с 2016 года он обновил свои максимумы (по данным www.msci.com):

В 2007 году токийская биржа вела переговоры о слиянии с сингапурской фондовой биржей, но в них вмешался кризис.

В 2009-м было заключено соглашение с лондонской биржей о создании Tokyo AIM Stock Exchange — токийского подразделения для инвестирования в компании других стран. В рамках этого соглашения были созданы дополнительные сектора биржи помимо основных трех, существовавших ранее.

В 2013 году результате слияния биржи в Токио с Осакой была создана управляющая компания Japan Exchange Group, под руководством которой, помимо двух бирж, работает клиринговая палата.

По состоянию на март 2019 года рыночная капитализация биржи составляет $5,67 трлн. Является третьей в мире по объему активов после США и Китая.

Токийская биржа: специфика рынка акций

В США более половины акций находится в руках физических лиц. В традиционной Японии основными акционерами являются корпорации, для которых взаимное владение акциями друг друга выполняет более широкий круг задач, чем просто получение дивидендного дохода или спекуляции. Это способ передачи технологий, получения кредита или заключения соглашения о стратегическом партнерстве.

В традиционном смысле слова рынок акций возник в Японии в 1948 году под руководством оккупационной администрации США, инициировавшей принятие Закона о ценных бумагах и рынках, списанного с профильного американского законодательства.

В результате к концу 1940-х гг. миллионы японцев стали держателями около 70% всего объема акций. Продлилась такая ситуация недолго: корпорации, несмотря на запрет выкупа собственных акций и создания холдингов активно восстанавливали свои позиции, прибегая к системе взаимного владения активами.

Тем не менее, предпринятые в 1948 году меры возымели действие и в течение второй половины 20-го века в Японии сложилась вполне сбалансированная структура собственности. Интересно отметить, что на момент последнего кризиса 2008 года доля капитала государства и брокерских форм на фондовом рынке оказалась крайне небольшой:

Индексы TSE

Основные индексы токийской фондовой биржи — Nikkei и Topix , у обоих есть многочисленные производные.

В составе индекса Nikkei-225 лидирующих компаний японской экономики. Индекс рассчитывается с 7 сентября 1950 года по простой методике, делающей его похожим на американский Dow Jones.

В качестве значения индекса выступает среднее арифметическое рыночной капитализации всех входящих в него компаний. Индекс рассчитывается автоматически раз 15 секунд. Текущее значение индекса доступно на его официальном сайте .

В семействе Nikkei насчитывается 15 вспомогательных индексов. Среди них:

• Nikkei 500 Stock Average — полностью повторяет основной индекс, с той лишь разницей, что для его расчета берутся данные 500 крупнейших компаний, торгуемых на TSE

• Nikkei Stock Index 300 — три сотни самых крупных компаний первой секции Токийской биржи, за исключением инвестиционных трастов.

Второй по значению индекс TOPIX Core 30 — рассчитывается с 1 июля 1969 года и представляет собой среднее арифметическое по рыночной капитализации акций 30 компаний, входящих в 1-й из трех секторов биржи. При расчете учитываются только акции, находящиеся в свободном обращении. По сути, это индекс компаний с большой капитализацией.

Существует 7 субиндексов, отличающихся друг от друга количеством входящих в каждый из них компаний (от 30 до 1000), а также более 30 отраслевых индексов семейства Topix.

Фондовый рынок Японии — исключение, подтверждающее правило

Последние десятилетия фондовый рынок Японии не растет. Означает ли это несостоятельность идеи инвестирования в акции?

Слушайте <a href=»https://music.yandex.ru/album/7708304/track/60765787″ _mce_href=»https://music.yandex.ru/album/7708304/track/60765787″>Фондовый рынок Японии — исключение, подтверждающее правило , Цикл «Университет»</a> на Яндекс.Музыке

Почему фондовый рынок Японии падает последние 30 лет? Правы ли те, кто на примере Японии утверждают, что акции – это далеко не самый лучший инструмент инвестирования?

На первый взгляд кажется, что такие рассуждения вполне справедливы. Индекс Nikkei 225, достигнув своего пика в конце 1989 года, начал падать и до сих пор не вернулся к прежним значениям.

Японский финансовый пузырь

Основной причиной столь затяжного падения стал внушительный рост экономики и фондового рынка Японии перед падением. С 1949 по 1959 г. «японское экономическое чудо» дало невероятные результаты: реальная доходность акций в Японии за этот период составила 1 565%. Фондовый рынок Японии продолжил расти поразительными темпами и в последующие 30 лет. В начале 1990-х годов японский фондовый рынок был наибольшим в мире с долей в 40% против 32% у фондового рынка США.

За период с 1985 по 1990 год индекс Nikkei 225 вырос более чем в 3,5 раза, достигнув своего исторического максимума 29 декабря 1989 года (составив на закрытии 38 915,87 пунктов). Стоимость недвижимости также возросла до небес: земля под дворцом императора в Токио стоила больше, чем вся земля штата Калифорния. Как оказалось, это было «надуванием финансового пузыря», во время которого уровень P/E японских акций достигал 100.

По состоянию на начало 2020 года индекс Nikkei 225 находился у отметки в 23 800 пунктов, а P/E японского фондового рынка составляет около 19, что превышает показатели многих развитых стран, не говоря уже о развивающихся экономиках, в том числе и России, где P/E около 7.

Инвестиционная культура

Японский менталитет устроен таким образом, что японцы стремятся больше работать, больше сберегать и меньше потреблять.

В этих условиях спрос на инвестиционные инструменты крайне высок и значительно превышает предложение, что, в свою очередь, может послужить причиной раздувания финансового пузыря. Считая, что огромные темпы роста японской экономики сохранятся и в будущем, инвесторы оправдывали приобретение активов по столь завышенным ценам.

Структура индекса и дивиденды

По динамике индекса Nikkei 225 судят о развитии фондового рынка и экономики Японии. Индекс выражает динамику стоимости акций 225 наиболее торгуемых японских компаний. Однако японская экономика не ограничивается только этими компаниями (в Японии несколько тысяч публичных компаний) и на любом временном отрезке можно найти акции, которые показали рост.

В расчете индекса не учитываются дивиденды. Если предположить, что средняя дивидендная доходность японских акций составляет около 2% (что согласуется с данными MSCI), то при вложенных 100 условных единицах в 1989 г. к началу 2020 г. вы получили бы дивидендами 20 единиц при реинвестировании дивидендов в акции индекса Nikkei 225 и 27 без реинвестирования. При реинвестировании дивидендов в индекс результат хуже, так как в данном случае происходит покупка акций, которые чаще показывали отрицательную динамику.

Укрепление йены

С 1990 г. японская экономика смогла повысить производительность труда и снизить производственные издержки до такой степени, что параллельное укрепление курса йены (более чем в 1,5 раза со 160 до 108 йен за доллар к началу 2020 г.), не снизило конкурентоспособность экспортных японских товаров.

Для иностранных инвесторов, которые занимают значительную часть в структуре акционерного капитала японских компаний (25-30% на протяжении последних 30 лет), укрепление йены – это скорее позитивный момент. Это означает, что если цена какой-то акции в йенах осталась той же, то ее рост в долларах составил бы 48%. В этой ситуации падение индекса не выглядит столь удручающе. Приведем графики ETF на индекс MSCI Japan в йенах:

и в пересчете на доллары США:

Отметим, что в данных графиках учтены дивиденды.

Рынок капитала в Японии на отрезке в 119 лет

Рынок акций в Японии зародился еще в 1878 году, на этом фоне отрезок в 30 лет выглядит не столь долгосрочным. Исследование доходности инвестиций в финансовые активы Японии за 119 лет показывает, что несмотря на Вторую мировую войну и финансовый пузырь 1990-х годов, акции являются наиболее доходными активами. Если учесть инфляцию и посмотреть на реальную доходность, то только вложения в акции смогли превысить уровень инфляции, показав результат +4,1% годовых, облигации – -0,8%, краткосрочные облигации – -1,8%.

Выводы

Япония — доказательство, а не исключение. Ситуация на фондовом рынке этой страны подтверждает следующие утверждения.

- Существует четкая зависимость между курсовой динамикой акций и экономикой компаний. Рано или поздно корреляция между ними проявляется, даже если на это требуется 30 лет. И если в России мы видим существенную недооцененность некоторых компаний, то в Японии обратная ситуация. Постепенное снижение котировок акций означает приближение публичной оценки стоимости бизнеса (которая была значительно завышена в период финансового пузыря) к экономически обоснованной стоимости.

- В любой экономической ситуации на длинных временных отрезках акции — наиболее доходный финансовый инструмент. В Японии это единственный финансовый инструмент, который показал положительную реальную доходность за последние 119 лет.

- В условиях глобализации экономики стоит учитывать и положение иностранных инвесторов на фондовом рынке Японии. Для них укрепление курса йены по отношению к курсу доллара США является положительным моментом, который повышает эффективность инвестиций.

- Любой рефлексивный процесс рано или поздно заканчивается. Цены на активы формировались исключительно благодаря представлениям участников биржи о будущей тенденции к их росту. Акции покупали, потому что они росли, а росли они, потому что их покупали. При этом на фундаментальные показатели деятельности бизнеса мало кто обращал внимание. Практика показала, что это не может длиться вечно.

- Залог успешных инвестиций — точный расчет. Даже инвестируя в акции – производительный актив, основанный на труде людей, необходимо опираться на расчеты и анализировать соотношение «цена акций – экономика компании» или иначе анализировать потенциальную доходность активов.

P.s. Сравнение экономики и фондового рынка Японии и России

Некорректно проецировать ситуацию на фондовом рынке Японии на фондовый рынок России. Та ситуация, которая сложилась в Японии, уникальна и на данный момент нет никаких предпосылок возникновения аналогичной ситуации в России.

| Япония | Россия | |

| Инвестиционная культура | Ориентация на сбережение и инвестирование | Низкая доля сбережений, на фондовом рынке инвестируют порядка 2% населения |

| Производительность труда | Высокая производительность труда | Экономика ориентирована на экспорт сырья. Производственные компании развиты слабо |

| Уровень P/E фондового рынка | 19 | 7 |

| Курс национальной валюты | Курс национальной валюты значительно укрепился за последние 30 лет | Значительное ослабление курса национальной валюты для поддержания конкурентоспособности производителей и экспортеров ресурсов |

- Дата публикации: 15.03.2012 Короткая ссылка: arsagera.ru/

«Призы любознательным» — это акция, участие в которой даст Вам возможность, ответив всего на 3 вопроса к тексту статьи, стать владельцем паев фондов под управлением нашей компании на 1 000 рублей (подробнее).

По данной статье акция уже завершена. С актуальной статьей акции Вы можете ознакомиться на главной странице.

Токийская фондовая биржа — Tokyo Stock Exchange

| 東京 証券 取 引 所 | |

Токийская фондовая биржа ( 東京証券取引所 ), сокращенно Tosho ( 東証 ) или TSE / TYO , является фондовая биржа находится в Токио , Япония . Это третья по величине фондовая биржа в мире по совокупной рыночной капитализации зарегистрированных на ней компаний и крупнейшая в Азии . По состоянию на февраль 2019 года у него было 2292 листинговых компании с совокупной рыночной капитализацией 5,67 трлн долларов США.

Биржа принадлежит Japan Exchange Group (JPX), холдинговой компании, которую она также перечисляет ( TYO : 8697 ). JPX образовалась в результате слияния с Осакской биржей ; процесс слияния начинается в июле 2012 года, когда указанное слияние было одобрено Японской комиссией по справедливой торговле . Сам JPX был запущен 1 января 2013 года.

Содержание

- 1 Структура

- 2 История

- 2.1 Довоенная

- 2.2 Послевоенный

- 2.3 Технологические проблемы

- 3 часа

- 4 Первая, Вторая и другие разделы

- 5 альянсов

- 6 См. Также

- 7 ссылки

- 8 Внешние ссылки

Структура

TSE зарегистрирован как кабусики гайша с девятью директорами, четырьмя аудиторами и восемью исполнительными директорами. Штаб — квартира находится в 2-1 Нихонбаси — Kabutochō , Минато , Токио , который является крупнейшим финансовым районом в Японии . Его часы работы: с 8:00 до 11:30 и с 12:30 до 17:00. С 24 апреля 2006 г. дневная торговая сессия началась в обычное время в 12:30.

Акции, котирующиеся на TSE, разделены на первую секцию для крупных компаний, вторую секцию для компаний среднего размера и секцию Mothers (рынок быстрорастущих и развивающихся акций) ( ja: マ ザ ー ズ ) для быстрорастущих компаний-стартапов. . По состоянию на 31 октября 2010 г. насчитывалось 1 675 компаний Первой секции, 437 компаний Второй Секции и 182 компании Материнской категории.

Основными индексами, отслеживающими TSE, являются индекс Nikkei 225 компаний, выбранных Nihon Keizai Shimbun (крупнейшая деловая газета Японии), индекс TOPIX, основанный на ценах акций компаний Первого сектора, и индекс J30 крупных промышленных компаний, поддерживаемый японской газетой. основные широкополосные газеты.

В торгах TSE участвуют 94 отечественных и 10 иностранных компаний по ценным бумагам. См .: Члены Токийской фондовой биржи

Другие учреждения, связанные с TSE, включают:

- Пресс-клуб биржи, называемый Клубом Кабуто ( 兜 倶 楽 部 , Кабуто курабу ) , заседает на третьем этаже здания TSE. Большинство членов Клуба Кабуто связаны с Nihon Keizai Shimbun , Kyodo News , Jiji Press или бизнес-телекомпаниями, такими как Bloomberg LP и CNBC . Клуб Кабуто обычно наиболее загружен в апреле и мае, когда публичные компании публикуют свои годовые отчеты.

15 июня 2007 года TSE заплатила 303 миллиона долларов за приобретение 4,99% акций Singapore Exchange Ltd.

История

Довоенный

Токийская фондовая биржа была основана 15 мая 1878 года под названием Tokyo Kabushiki Torihikijo ( 東京 株 式 取 引 所 ) под руководством тогдашнего министра финансов Окумы Сигэнобу и защитника капиталистов Сибусавы Эйити . Торговля началась 1 июня 1878 года.

В 1943 году биржа была объединена с десятью другими фондовыми биржами в крупных городах Японии, чтобы сформировать единую Японскую фондовую биржу ( 日本 証券 取 引 所 , Nippon Shōken Torihikisho ) . Объединенная биржа была закрыта и реорганизована вскоре после бомбардировки Нагасаки .

Послевоенный

Токийская фондовая биржа открылась под своим нынешним японским названием 16 мая 1949 года в соответствии с новым Законом о фондовых биржах.

Рост TSE с 1983 по 1990 год был беспрецедентным: в 1990 году на его долю приходилось более 60% капитализации мирового фондового рынка (безусловно, крупнейшей в мире), после чего он резко упал в цене и занял 4-е место в мире по рыночной капитализации. котируемых акций.

Текущее здание TSE было открыто 23 мая 1988 года, заменив первоначальное здание TSE с 1931 года, а торговый зал TSE был закрыт 30 апреля 1999 года, чтобы биржа могла переключиться на электронную торговлю для всех транзакций. Новый объект под названием TSE Arrows ( 東 証 ア ロ ー ズ , Tōshō Arrows ) открылся 9 мая 2000 года. В 2010 году TSE открыла торговую площадку Arrowhead.

В 2001 году TSE реструктурировалась в kabushiki gaisha («акционерная компания»): до этого времени она была зарегистрирована как объединенная ассоциация ( 社 団 法人 , shadan hōjin ) с ее членами в качестве акционеров.

Старое здание Токийской фондовой биржи, около 1960 г.

Токийская фондовая биржа в 1950 году

Кольцевая электрическая доска объявлений на Торговой площадке (2018)

Главный зал Токийской фондовой биржи (2018)

Технологические проблемы

1 ноября 2005 года биржа могла работать только 90 минут из-за ошибок во вновь установленной системе транзакций, разработанной Fujitsu , которая должна была помочь справиться с более высокими объемами торгов. Перерыв в торгах стал худшим за всю историю биржи. Торги приостановлены на четыре с половиной часа.

Во время первичного публичного предложения рекламного гиганта Dentsu в декабре 2001 года трейдер из UBS Warburg , швейцарского инвестиционного банка, отправил заказ на продажу 610 000 акций этой компании по цене 1 йен за штуку, в то время как он намеревался продать 1 акцию по цене 610 000 йен. . Банк потерял 71 миллион фунтов стерлингов.

Во время еще одного первичного публичного предложения, J-Com, 8 декабря 2005 г., сотрудник Mizuho Securities Co., Ltd. по ошибке напечатал приказ о продаже 600 000 акций по 1 йену вместо приказа о продаже 1 акции. в 600 000 йен. Mizuho не смог уловить ошибку; Токийская фондовая биржа первоначально заблокировала попытки отменить ордер, в результате чего чистый убыток в размере 347 миллионов долларов США был распределен между биржей и Mizuho. Обе компании сейчас пытаются справиться со своими проблемами: отсутствие проверки на ошибки, отсутствие гарантий, отсутствие надежности, непрозрачности, отсутствие тестирования, потеря доверия и потеря прибыли. 11 декабря TSE признал, что его система была виновата в торговле Mizuho. 21 декабря Такуо Цурушима, исполнительный директор TSE, и два других топ-менеджера подали в отставку из-за дела Мидзухо.

17 января 2006 года Nikkei 225 упал на 2,8%, что стало самым быстрым падением за девять месяцев, поскольку инвесторы продавали акции по всем направлениям после рейда прокуратуры на интернет-компанию livedoor . Токийская фондовая биржа закрылась рано 18 января из-за того, что объем торгов может превысить мощность компьютерной системы биржи, составляющую 4,5 миллиона сделок в день. Это называлось «шоком живого». Биржа быстро увеличила объем заказов до пяти миллионов сделок в день.

1 октября 2020 года Токийской фондовой бирже впервые в своей истории пришлось приостановить торговлю всеми акциями на целый день из-за технического сбоя, в результате которого покупки и продажи были приостановлены. Об этом было объявлено за несколько минут до 9 утра, когда было запланировано его открытие. Проблема была обнаружена в «системе ретрансляции рыночной информации», что сделало сбой сетевой проблемой, но Asahi Shimbun сообщила, что сбой произошел из-за механического сбоя. Japan Exchange Group Inc., которая управляет Токийской фондовой биржей, заявила, что приостановка будет на неопределенный срок, пока проблема не будет решена. Другие фондовые рынки Японии также приостановили торги.

Первый, второй и другие разделы

Корпоративные акции котируются и торгуются на Токийской фондовой бирже в нескольких секциях: первая секция, которая началась, когда Токийская фондовая биржа была восстановлена в 1949 году, и включает в себя в основном крупные компании; Вторая секция , которая началась в 1961 году и включает в себя , главным образом , компании среднего размера; JASDAQ (основан в 1991 году, приобретен Осакской фондовой биржей в 2010 году и поглощен TSE в 2013 году) и Mothers (рынок быстрорастущих и развивающихся акций, на японском:マ ザ ー ズ, основан на TSE в 1999 году), которые предназначены для развивающихся стран. компании; и TOKYO PRO Market (по-японски: TOKYO PRO Market ), который был основан в 2009 году совместно с Лондонской фондовой биржей в качестве AIM .

По состоянию на 31 марта 2018 г. на Токийской фондовой бирже было зарегистрировано 3607 компаний.

| Названия рынков | Всего | (Зарубежные компании) | ||

|---|---|---|---|---|

| Первый раздел | 2032 г. | (3) | ||

| Второй раздел | 525 | (1) | ||

| Рынок развивающихся компаний | Матери | 241 | (1) | |

| JASDAQ | Стандарт | 708 | (1) | |

| Рост | 41 год | (0) | ||

| ПРО Маркет | 19 | (0) | ||

| Всего | 3566 | (6) | ||

Альянсы

Лондонская фондовая биржа (LSE) и TSE разрабатывают совместно торгуемые продукты и обмен технологии, отмечая последнюю сделку трансграничной между биржами , как международная конкуренция нагревается.

В июле 2008 года LSE и TSE объявили о создании нового совместного предприятия в Токио, которое будет основано на Альтернативном инвестиционном рынке LSE (AIM).

http://investprofit.info/tse/

http://arsagera.ru/kuda_i_kak_investirovat/invest_polezno/fondovyj_rynok_yaponii_isklyuchenie_podtverzhdayuwee_pravilo/

http://ru.qaz.wiki/wiki/Tokyo_Stock_Exchange