Что такое акционерный инвестиционный фонд?

Акционерный инвестиционный фонд (АИФ) – это разновидность корпоративной организации. Он формирует уставный капитал, а затем инвестирует его в ценные бумаги и иные объекты с целью получения дохода (п. 1 ст. 2 ФЗ-156).

Этот тип фондов сейчас мало известен в России, и неспроста — на данный момент у него насчитывается всего лишь два представителя. Не исключено, что уже в ближайшем будущем он исчезнет полностью, поскольку на рынке есть более интересные предложения и появляются новые. Но АИФ интересен хотя бы с исторической точки зрения — он старше, чем известные многим паевые фонды, появившись как структура в начале 1990-х годов и сохранившись (хотя скорее формально) по сей день.

У акционерного инвестиционного фонда есть четыре основных характеристики:

- Инвестиции диверсифицированы . Средства распределяются между большим числом ценных бумаг, что увеличивает доходность и снижает риски.

- Вклады любого размера . Чтобы купить одну акцию золотодобывающей компании «Полюс», на момент статьи придется потратить более 11 тыс. руб., а корпорации «Норильский Никель» – свыше 19 тыс. руб. В капитал АИФ можно было инвестировать и 100 руб., поскольку минимального лимита такие структуры обычно не устанавливали.

- Высокая ликвидность. Свои акции вкладчик АИФ мог продать обратно фонду и вернуть вложенные средства.

- Управление портфелем. Инвестору не надо было думать, куда распределить деньги: этот вопрос решало руководство фонда.

История возникновения АИФ

Первые инвестиционные фонды акционерного типа появились в 20-50 гг. ХIХ века в Бельгии, Швейцарии и Франции. В начале ХХ века они стали заметным явлением для Великобритании и США, а активное увеличение их числа пришлось на 20-30 гг.

Справка! Популярность АИФ в пору бурного развития капитализма в Европе вполне объяснима: эти структуры анонсировали инвесторам больший доход, чем дивиденды от акций крупнейший корпораций, процентов от облигаций и банковских вкладов. Кроме того, они подходили средним инвесторам, которые вряд ли могли самостоятельно создать большой портфель, купив множество акций.

Условным аналогом акционерных фондов в мире на сегодня можно считать взаимные фонды (mutual funds) в США и фонды переменного капитала (SICAV) в Европе. Первый взаимный фонд Massachusetts Investory Trust появился в США в 1924 году. В начале 2020 года в мире работало около 35 тыс. таких структур.

В России краеугольным камнем развития АИФ стал Федеральный закон «Об акционерных обществах», принятый в 1995 году (ФЗ-208). В 2001 году ФЗ «Об инвестиционных фондах» окончательно утвердил их статус (ФЗ-156). В 2015 году в России было четыре АИФ, а по данным ЦБ РФ на конец 2019 года в стране работало всего два акционерных инвестиционных фонда от одной компании.

Сколько средств под их управлением? Капитализация равна примерно 1.5 млрд. рублей, что однако крайне мало по сравнению с паевыми фондами, объем средств которых на конец 2019 года составлял 4.5 трлн. рублей. Один только приток средств в ПИФы за 2019 год был равен 1.1 трлн. р., что почти в 1000 раз больше капитализации акционерных фондов.

Табл. 1. Показатели по акционерным инвестиционным фондам за 3 квартал 2019 года*

| Наименование акционерного инвестиционного фонда | Наименование управляющей компании | Стоимость чистых активов на 30.09.2019 (руб.) | Количество размещенных акций на 30.09.2019 (шт.) |

| Публичное АО «Инвестиционный фонд «Детство-1» | АО «Управляющая компания «Агидель» | 1 079 382 506,01 | 24 880 069 |

| Публичное АО «Инвестиционный фонд «Защита» | АО «Управляющая компания «Агидель» | 415 389 903,94 | 7048 |

* Источник данных: Статистика ЦБ РФ http://www.cbr.ru/RSCI/statistics/

Структура акционерного инвестиционного фонда

Суть деятельности АИФ сводится к тому, что он выпускает акции, продает их инвесторам и использует средства уставного капитала для вложения в акции, облигации и иные инструменты финансового рынка с целью получения прибыли (п. 3 ст. 2 ФЗ-156). Вкладчики превращаются в совладельцев АИФ: они несут риск финансовых операций фонда и разделяют между собой его доходы.

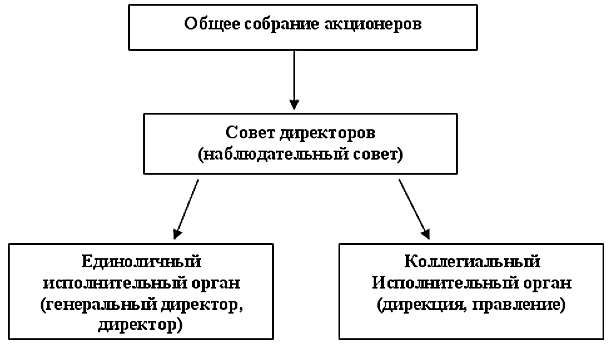

Структура управления инвестиционным фондом типична для акционерных обществ:

- основные решения принимает общее собрание акционеров (ст. 7 ФЗ-156);

- наблюдательный совет формируется из числа крупных вкладчиков и избирает своего председателя (п. 1 ст. 8 ФЗ-156);

- исполнительные органы фонда – руководителя или дирекцию – нанимает общее собрание акционеров (п. 2 ст. 8 ФЗ-156).

Структура управления акционерным инвестиционным фондом

На общем собрании акционеры принимают инвестиционную декларацию. В этом документе подробно описывается стратегия вложения средств, которая указывает, в какие ценные бумаги выбирает фонд:

- акции российских и зарубежных компаний;

- корпоративные облигации;

- государственные ценные бумаги;

- паи ПИФ;

- векселя частных компаний;

- объекты недвижимости;

- ипотечные сертификаты

Вопросы покупки акций и облигаций, заключения крупных сделок, взаимодействия с управляющей компанией, депозитарием, регистратором, аудитором, оценщиком решает совет директоров АИФ (п. 4 ст. 8 ФЗ-156).

Государственное регулирование АИФ в России и за рубежом

Акционерные инвестиционные фонды распоряжаются средствами вкладчиков – организаций и граждан. Для защиты интересов последних российское законодательство устанавливает ряд требований к АИФ (ст. 3 ФЗ-156).

- Объем собственных средств организации не должен быть меньше лимита, установленного Банком России.

- Вкладчиками фонда не могут быть регистраторы, аудиторы, депозитарии, а также оценщики, которые обслуживают АИФ по договору.

- Имущество делится на две больше группы: средства для инвестирования и капитал для функционирования фонда.

- Резервы, выделенные для вложения в ценные бумаги, и активы передаются на управление специализированной организации (СА).

- АИФ открывает в банке сегрегированный счет для проведения финансовых операций, доступ к которому на правах доверительного управления имеет СА.

Акционерный фонд, который соответствует всем перечисленным выше требованиям, получает лицензию ЦБ РФ – единственное законное основание для деятельности. Банк России – это тот государственный орган, в ведение которого передано регулирование и надзор за АИФ.

Табл. 2. Регулирование АИФ в России, США, Европе

| Страна | Основной нормативно-правовой акт | Орган регулирования и надзора |

| Россия | Федеральный закон от 29.11.2001 N 156-ФЗ «Об инвестиционных фондах» | Банк России |

| США | Закон об инвестиционных компаниях, 1940 | Федеральная комиссия по ценным бумагам и фондовым биржам |

| Европейский союз | Директива № 2004/39/ЕС | Европейского управление по надзору за рынком ценных бумаг |

- В Соединенных Штатах основой регулирования деятельности таких структур выступает Закон об инвестиционных компаниях (Investment Company Act, 1940), а центральным надзорным органом является Федеральная комиссия по ценным бумагам и фондовым биржам (SEC).

- В европейских странах основу правового регулирования акционерных фондов образует Директива № 2004/39/ЕС Европейского парламента и Совета Европейского Союза «О финансовых рынках» (Directive 2004/39/EC of the European Parliament and of the Council of 21 April 2004), надзорные же функции находятся в ведении Европейского управления по надзору за рынком ценных бумаг.

АИФ и ПИФ: сходства и отличия

Паевые и акционерные инвестиционные фонды – это учреждения коллективного вложения средств с последующим их размещением в ценные бумаги. В чем различия этих типов финансовых организаций?

Табл. 3. Сравнительный анализ инвестиционных фондов

| Критерий | АИФ | ПИФ |

| Организационная форма | Юридическое лицо | Обособленный имущественный комплекс |

| Оплата корпоративного налога | Оплачивает | Не оплачивает |

| Налог на прибыль | В рамках общей системы налогообложения | При продаже паев |

| Тип ценных бумаг | Эмиссионные ценные бумаги (акции) | Неэмиссионные ценные бумаги (паи) |

| Банкротство | Возможно | Невозможно |

| Управление активами и ценными бумагами | Специализированная компания | Управляющая компания (УК) |

| Лицензирование | Обязательно, фонд привязан к компании | Требуется для УК, причем фонд может быть передан другой УК |

Следовательно, ПИФ является предпочтительным вариантом по крайней мере по двум причинам: банкротство управляющей компании не ведет к проблемам с получением активов, а освобождение от корпоративного налога позволяет рассчитывать на более высокий результат. Это привело к тому, что число паевых фондов с конца 1990-х начало стремительно расти, а количество АИФ наоборот уменьшаться — и уже в 2010 году таких фондов насчитывалось менее 10 штук.

Фонды Агидель: последние АИФ?

Если физическое лицо приобретает акции АИФ, то оно становится его акционером и получает право на участие в общем собрании. Свой вклад можно оплатить денежными средствами или имуществом, но обязательно – в полном объеме.

Рассмотрим инвестиции в компанию Агидель. На своем сайта она заявляет, что является единственной в России управляющей компанией, сохранившей под управлением активы акционерных инвестиционных фондов со времен чековой приватизации. На ее сайте можно увидеть два указанных в таблице выше акционерных фонда:

На сайте доступна инвестиционная декларация с перечнем объектов инвестирования и требованиями к структуре активов. После долгих поисков по документации удается обнаружить лишь грубую структуру фондов. Вот в каком виде доступен состав фонда «Детство»:

Более подробная информация доступна только акционерам АИФ. При этом непонятно, какую комиссию за управление снимает компания. Насчет доходности: есть ежемесячные «Сообщения о стоимости чистых активов» за последние три месяца. Для примера прикладываю текущий результат фонда АИФ «Защита»:

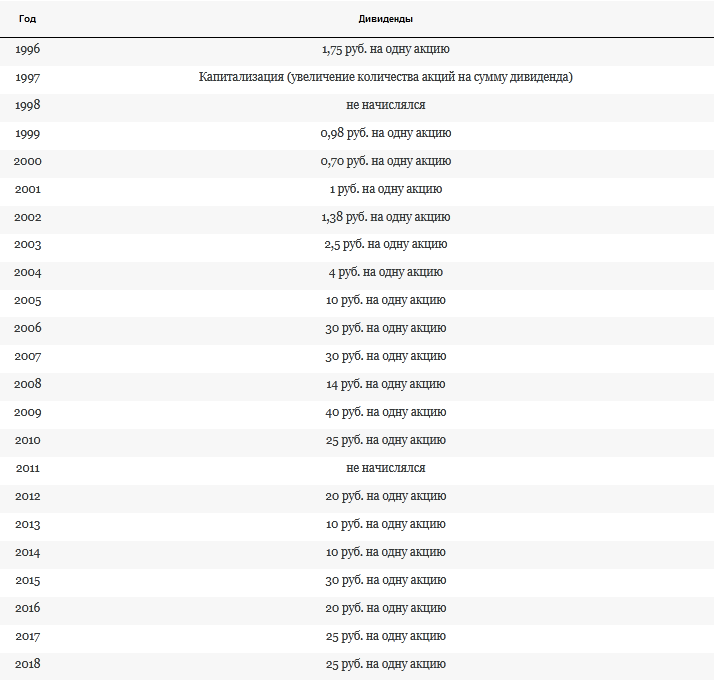

Кроме того, доступна дивидендная история фондов. Для фонда «Защита» дивиденды с 2000-ого года выросли в 35 раз:

Компания не предоставляет возможности продажи акций АИФ. Ни сами фонды, ни управляющая компания не осуществляют и никак не контролируют оборот этих акций. Инвестору, который хочет купить их, нужно самостоятельно искать контакты посреднических компаний или акционеров фонда. Никакой информации об акционерах управляющая компания также не разглашает. Однако действующие акционеры могут продать свои акции с помощью подачи заявления, форма которого доступна на сайте компании.

Заключение

Очевидно, что лучшие время для АИФ уже в прошлом – однако они оказались более успешными, чем чековые инвестиционные фонды (ЧИФ), фактически прекратившие существование уже в 1998 году. Как и последние, акционерные инвестиционные фонды проложили дорогу паевым фондам, которые оказались отличным инструментом своего времени, выдав с конца 1990-х по сегодня отличную доходность в разы выше банковского депозита.

Наши продукты

Когда вы строите планы, вы не задумываетесь о банковских продуктах. Поэтому мы предлагаем вам финансовые инструменты для достижения ваших целей.

Ваши планы

У каждого из нас — своя жизнь, свои планы и мечты. Мы уверены: для каждой цели можно найти эффективное решение. И надежного партнера, который поможет реализовать ее. Наслаждайтесь каждым моментом вашей жизни!

Online-инструменты

За несколько кликов вы легко можете решить самые актуальные финансовые задачи: рассчитать эффективный вклад, подобрать платежную карточку, оформить кредит или пополнить счет.

Акции

Финансовые инструменты могут быть не только полезными, но и приятными! Воспользуйтесь специальными предложениями партнеров и акциями, чтобы получить еще больше!

Фонды банковского управления

Инвестируйте в ваше обеспеченное будущее

Фонды банковского управления

Инвестируйте в ваше обеспеченное будущее

- Наши продукты

- Сбережения

- Инвестиции

Фонды банковского управления

- Фонды

- Результаты

- Вопрос-ответ

Доступный способ коллективного инвестирования, при котором средства инвесторов объединяются в единый фонд под управлением банка для их последующего вложения в ценные бумаги.

- ФБУ «Райффайзен – Консервативный – USD»

- ФБУ «Райффайзен – Портфель Активов – EUR»

ФБУ «Райффайзен – Консервативный – USD»

Инвестиционная стратегия

Инвестирование денежных средств частных лиц в облигации и фонды облигаций надежных эмитентов с целью получения дохода выше уровня инфляции по доллару США.

Рекомендуемый срок инвестирования

Информация о структуре активов ФБУ «Райффайзен – Консервативный – USD»

ФБУ «Райффайзен – Портфель Активов – EUR»

Инвестиционная стратегия

Создание и управление сбалансированным портфелем ценных бумаг, состоящих из фондов облигаций, фондов акций и сертификатов с целью получения дохода выше уровня инфляции по евро.

Рекомендуемый срок инвестирования

Информация о структуре активов ФБУ «Райффайзен – Портфель Активов – EUR»

Последние посещенные страницы

Историю просмотров и сохраненные страницы вы всегда можете найти в выпадающем меню справа на экране

Последние посещенные страницы

Историю просмотров и сохраненные страницы вы всегда можете найти в выпадающем меню справа на экране

Для клиентов Приорбанка

Мы всегда готовы оказать поддержку по вопросам, которые важны для вас

Данные по ФБУ на 20.11.2020

ФБУ «Райффайзен — Консервативный — USD»

ФБУ «Райффайзен — Портфель Активов — EUR»

Чистые активы фонда (в валюте фонда)

Стоимость номинального пая (в валюте фонда)

Динамика стоимости номинального пая:

За 1 день, %

За 6 месяц, %

За 1 год, %

За 2 года, %

За 3 года, %

Информация о рисках

Доходность ФБУ отражает прошлые значения и не гарантирует будущие результаты. Инвестиционный доход и стоимость основной суммы инвестиций меняется.

При погашении паи ФБУ могут стоить больше или меньше суммы денежных средств, инвестированной первоначально.

Более подробную информацию вы можете узнать по телефону (017) 289 97 97.

Вопрос-ответ

Для того чтобы сделать инвестиции в ФБУ более эффективными и существенно снизить вероятность получения убытка, мы рекомендуем придерживаться нескольких несложных правил:

Правило 1: Инвестируйте на длительный срок, например от 3-х лет.

Правило 2: Инвестируйте регулярно особенно в периоды падения фондовых рынков

Правило 3: Инвестируйте только те средства, которые точно не понадобятся вам в срочном порядке.

Возврат денежных средств из фонда осуществляется в следующих случаях:

1) По истечении срока действия договора.

2) На основании заявки о выкупе (досрочном выкупе) долевого сертификата (его доли) фонда.

3) В иных случаях, предусмотренных правилами фонда.

Выплата денежных средств вверителю осуществляется в течение 5 рабочих дней со дня выкупа (досрочного выкупа) долевого сертификата (его доли).

Выплата денежных средств вверителю в случае выкупа (досрочного выкупа) долевого сертификата (его доли) осуществляется за счет денежных средств, составляющих фонд, если иное не предусмотрено правилами фонда. В случае недостаточности денежных средств доверительный управляющий фондом обязан продать иное имущество, составляющее фонд, для обеспечения возврата денежных средств вверителю.

В случае недостаточности в фонде денежных средств и отсутствия возможности продажи имущества фонда доверительный управляющий фондом вправе осуществить выкуп (досрочный выкуп) долевого сертификата (его доли) за счёт собственных средств с последующим возмещением их за счёт имущества фонда.

Современный финансовый рынок открыл частным лицам и предприятиям возможность сберегать и накапливать денежные средства, используя различные инструменты. Кроме банковского вклада, вы можете получить доход от вложений в ценные бумаги, валютные ценности, сырьевые ресурсы, драгоценные металлы.

Как показывает практика, для того, чтобы эффективно воспользоваться этой возможностью, необходимо обладать специальными знаниями, крупной денежной суммой и быть готовым затратить время на поиск подходящих объектов инвестирования. Поэтому для многих людей и предприятий эти инструменты остаются малодоступными.

Решить эту проблему позволяют фонды банковского управления как одна из форм коллективных инвестиций. Инвестируя в фонд банковского управления, независимо от суммы вложенных денег, вы приобретаете все преимущества крупного игрока на финансовом рынке. Это означает, что:

1) сокращаются затраты, связанные с управлением денежными средствами;

2) минимизируются риски за счет использования услуг профессионального управляющего фондом – банка – и распределения вложений по различным финансовым инструментам.

Решение о создании фонда банковского управления принимает банк. Позволить себе создать фонд может далеко не каждый банк. Для этого необходимо иметь подготовленный персонал, опыт успешной работы на финансовом рынке, соответствующие лицензии, эффективную систему контроля рисков. Именно эти качества обеспечивают эффективное управление имуществом фонда.

Основными документами, с которыми вы должны ознакомиться перед вступлением в фонд, являются правила фонда. В них определяются цели и условия создания фонда, порядок управления имуществом фонда, перечень объектов инвестирования, а также другие важные вопросы его деятельности.

Правила фонда утверждаются уполномоченным органом банка и далее передаются в Национальный банк Республики Беларусь для регистрации. После регистрации этих документов частные лица и предприятия могут передавать денежные средства в фонд.

В основу работы фондов банковского управления заложен принцип доверительного управления денежными средствами. Это означает, что:

1) вы присоединяетесь к договору доверительного управления фондом, условия которого обозначены в правилах фонда;

2) банк инвестирует денежные средства инвесторов в строго определенные объекты инвестирования, обозначенные в инвестиционной декларации правил фонда;

3) вы становитесь собственником доли в имуществе фонда пропорционально количеству номинальных паев;

4) ваша доля в имуществе фонда удостоверяется долевым сертификатом.

Участник фонда имеет право досрочно вернуть вложенные деньги в сроки, установленные в правилах фонда.

Банк не выплачивает вверителю фиксированного дохода от инвестиций в фонд. Выплаты целиком зависят от доходности инвестиций фонда и затрат на управление фондом.

Банк не может гарантировать, что на момент возврата сумма возвращаемых денежных средств будет равна или превысит сумму денежных средств, переданных вами в доверительное управление.

Спрогнозировать доход фонда можно, прочитав его инвестиционную декларацию и изучив динамику развития того рынка, куда будут вложены деньги фонда.

Для каждого фонда есть рекомендуемый срок вложений денежных средств. При меньших сроках такое инвестирование не выгодно – изменчивость рынка просто «съест» весь накопленный доход. Так, например, цена акций постоянно котируется на бирже, и она может как вырасти, так и упасть. Инвесторы должны понимать, что за высоким уровнем доходности всегда стоит необходимость более долгосрочных вложений и более высокие риски.

1)Мы предлагаем приобрести гарантийные сертификаты Raiffeisen Centrobank, которые позволят получить 100%-ю защиту капитала и доходность от 1,5 до 9% годовых. Также можно приобрести государственные облигации США с доходностью от 2% годовых. В качестве альтернативы хранения денежных средств на карточке предлагаем вложения в фонды банковского управления — доходность от 1.8 до 2% годовых. И — что важно для начинающих инвесторов — минимальная сумма для вложения — 1000$.

Депозитный счет открывает юридическое или физическое лицо на основании индивидуального договора. По этому счету устанавливается фиксированный или плавающий процентный доход. Вкладчик не знает, куда будут направлены его деньги, и за счет каких операций будет формироваться его доход.

Фонд банковского управления представляет собой объединение денежных средств множества инвесторов на основании общих правил фонда, которые одновременно являются договором доверительного управления для всех участников фонда.

Банк управляет денежными средствами в соответствии с инвестиционной декларацией, указанной в правилах фонда. В этом документе определяются финансовые инструменты, в которые будут инвестированы денежные средства фонда. Таким образом, участники фонда заранее знают объекты инвестирования и могут выбрать наиболее подходящую для себя инвестиционную стратегию с точки зрения риска и ожидаемой доходности.

Банк, исходя из величины переданных в управление денежных средств, определяет долю каждого участника фонда и выдает ему долевой сертификат. Для удобства учета прав доля каждого участника фонда оценивается в номинальных паях. Паи не являются ценной бумагой. В долевых сертификатах, которые выдаются участникам фонда, доля указана в денежном выражении и в номинальных паях.

Основными нормативными правовыми актами, регулирующим деятельность Фондов банковского управления, являются:

1) Постановление Правления Национального банка Республики Беларусь от 26.03.2014 г. № 178 «Об утверждении Инструкции о регулировании отношений, возникающих при объединении денежных средств и (или) ценных бумаг в фонд банковского управления на основании договора доверительного управления фондом банковского управления»;

2) Гражданский кодекс Республики Беларусь (Глава 52: ДОВЕРИТЕЛЬНОЕ УПРАВЛЕНИЕ ИМУЩЕСТВОМ);

3) Банковский кодекс Республики Беларусь (Глава 23: ДОВЕРИТЕЛЬНОЕ УПРАВЛЕНИЕ ДЕНЕЖНЫМИ СРЕДСТВАМИ);

4) Налоговый кодекс Республики Беларусь (Статья 160-2: Особенности определения налоговой базы, исчисления, удержания и уплаты подоходного налога с физических лиц при получении доходов от участия в фондах банковского управления).

Прибыль инвестора формируется за счёт прироста стоимости номинального пая. Как правило, стоимость номинального пая фонда может прирастать за счёт:

— роста рыночной стоимости ценных бумаг,

— полученных процентов и дивидендов,

— роста цены драгоценных металлов,

— изменения курса валют.

Выплата прибыли фонда инвесторам (за вычетом подоходного налога, удерживаемого с доходов вверителей – физических лиц) осуществляется только при выкупе (досрочным выкупом) долевого сертификата (его доли) фонда.

Выплата прибыли производится только одновременно с возвратом денежных средств (части денежных средств), ранее переданных в доверительное управление. При выкупе доли долевого сертификата фонда банк осуществляет выплату прибыли, причитающейся на изымаемую долю в имуществе фонда.

Коммерческий инвестиционный фонд sfera

Алгоритм покупки акций

Алгоритм покупки акций

Сообщить новость

Часто задаваемые вопросы

- Налогообложение облигаций

- Какие риски у инвестиций в облигации и как их уменьшить?

- Что такое облигации?

Налогообложение облигаций

Налог по корпоративным облигациям = 0

согласно Указа Президента Республики Беларусь от 3 марта 2016 г. №85 «О налогообложении отдельных доходов» и cт. 138. Особенной части Налогового Кодекса Республики Беларусь от 29 декабря 2009 г. №71-З.

Налог по государственным и муниципальным облигациям = 0

согласно Указа Президента Республики Беларусь от 3 марта 2016 г. №85 «О налогообложении отдельных доходов» и cт. 138. Особенной части Налогового Кодекса Республики Беларусь от 29 декабря 2009 г. №71-З.

Какие риски у инвестиций в облигации и как их уменьшить?

Инвестиции в облигации не застрахованы. Вкладывать в облигации менее рискованно, чем в акции, но инвестировать все свои сбережения в них не стоит. Не покупайте на все свободные деньги рискованные облигации с высокой доходностью.

Существует риск дефолта облигаций. Дефолт наступает, если эмитент не может погасить долг по облигациям. Чем выше доходность и ниже цена облигации, тем выше риск дефолта эмитента. Не инвестируете все сбережения в высокодоходные облигации.

Следите за инфляцией. Если она растет, реальная доходность облигации будет снижаться. Например, если инфляция составляет 10%, а доходность облигации 8%, то реальная доходность будет составлять -2%. Тоже относится и к банковским вкладам.

Следите за ставкой рефинансирования Нацбанка. Повышение ключевой ставки приводит к падению цен облигаций и росту их доходности. Снижение ключевой ставки действует наоборот — облигации растут в цене, а их доходность падает.

Эмитентам облигаций снижение ключевой ставки Нацбанка невыгодно. В этом случае эмитент может выкупить облигации с рынка согласно условиям выпуска облигаций, может выкупить облигации с рынка по оферте. Следите за датой оферты по своим облигациям. Эмитент по условиям оферты может установит новый купон, который может оказаться менее выгодным. В этом случае доходность облигации может существенно снизиться, и инвестору выгоднее продать облигации по оферте.

Что такое облигации?

Облигации — это долговые ценные бумаги. С их помощью эмитент — компания или государство, занимает деньги у покупателей облигаций и обязуется вернуть их с процентами. Эмитент обязуется в установленный срок — дату погашения, выплатить инвестору номинал облигации и определённый заранее процент дохода — купон. Инвестиции в облигации менее рискованны по сравнению с акциями и могут принести больший доход, чем банковские вклады.

Номинал облигации — цена, по которой эмитент выкупит облигацию у инвестора в конце ее срока – в дату погашения.

Купон — аналог процентов по банковскому вкладу. Процент, который эмитент периодически (раз в полгода или раз в квартал) выплачивает инвестору. Ставка купона выражается в процентах в год и показывает доходность облигации к номиналу. Например, номинал облигации 1000 рублей, купон 10%, выплата два раза в год. Инвестор получит доход 100 рублей двумя платежами по 50 рублей.

Дата погашения — дата, когда облигация будет выкуплена у инвесторов по номиналу.

Оферта — в условиях (выпуска) некоторых облигаций установлена дата, предшествующая дате погашения, когда эмитент может ее выкупить. Инвестор может продать свои облигации по оферте.

http://investprofit.info/stock-investfund/

http://www.priorbank.by/offers/savings/investments/fondy-bankovskogo-upravleniya

http://belinvest.by/page/3/