Во что инвестировать с зарплатой до ₽100 тыс. 4 надежных варианта

Если ваша зарплата не превышает ₽100 тыс., то вы все равно можете инвестировать свои средства и формировать капитал. Необязательно вкладывать сразу большие деньги. Здесь важны дисциплина и регулярность, рассказала «РБК Инвестициям» директор по коммуникациям портала «Сравни.ру» Александра Краснова.

«Если соблюдать эти два условия, то, инвестируя даже небольшие суммы каждый месяц, можно получить приличную доходность», — отметила она.

Финансовый консультант Игорь Файнман считает, что не нужно сразу вкладывать большие деньги, чтобы просто не было стресса, что вы их можете потерять. Можно постепенно покупать ценные бумаги и повышать доходность.

Мы подобрали несколько инструментов, в которые можно вкладывать по ₽5–10 тыс. в месяц и даже меньше и постепенно формировать портфель.

Недорогие акции с дивидендами

Например, стоит обратить внимание на российские голубые фишки. Это бумаги, которые обладают высокой ликвидностью , то есть инвестор всегда может найти покупателя или продавца, так как они востребованы на рынке. В голубые фишки входят 15 крупнейших российских компаний: Сбербанк, «Яндекс», АЛРОСА, «Газпром», «Роснефть», «Магнит», МТС и другие.

По словам Красновой, российские голубые фишки стоят дешевле ₽5 тыс. за редким исключением. «Например, одна акция «Яндекса» стоит около ₽5 тыс. Сбербанк стоит около ₽200, но продается лотами по десять штук, то есть за раз придется потратить около ₽2 тыс. Можно каждый месяц покупать по одной акции или по лоту крупной компании, и за год вы соберете представительный портфель», — сказала она.

По словам Файнмана, стоит брать дивидендные акции, которые будут приносить доход в виде выплат раз в полгода или год. Их также можно найти среди голубых фишек.

Сначала доход от таких вложений будет очень маленький, несколько десятков рублей, что сопоставимо сумме инвестиций, отметил консультант. Можно купить бумаги на ₽1 тыс., ₽3 тыс. или ₽5 тыс., чтобы сделать первый шаг и научиться пользоваться инвестиционными инструментами.

Однако потом можно докупать бумаги, и доход постепенно будет расти. «Вы удивитесь через десять лет, когда начнете получать хорошие дивиденды, на которые вы сможете, например, что-то себе дополнительное купить или в отпуск съездить», — отметил он.

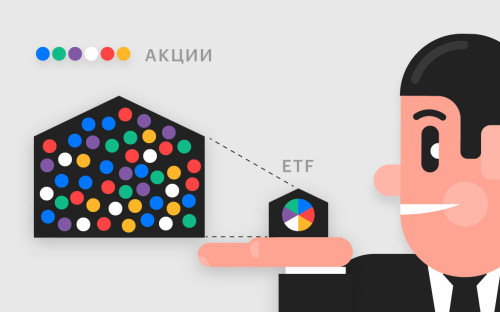

ETF

Альтернативой акциям могут стать ETF — фонды, которые покупают различные ценные бумаги и активы. Покупая акцию такого фонда, вы инвестируете во все активы ETF . Это как бы кусочек от большого портфеля, собранного профессиональными управляющими, или от портфеля, который просто включает все акции того или иного биржевого индекса.

В них могут входить бумаги, которые стоят дорого и не всем по карману. Например, Amazon, цена одной акции которого превышает $3 тыс., и других компаний. Однако одна акция ETF будет стоить гораздо дешевле. Цена может составлять даже ₽1. По словам Красновой, в среднем бумаги индексных фондов стоят ₽1–2 тыс. Такие ETF покупают акции компаний, которые входят в различные индексы. Однако бывают и немного подороже.

На Московской бирже для частных инвесторов доступны фонды от провайдеров FinEx и ITI Funds. Например, FXUS, в который входят акции более 500 крупнейших компаний США в сферах IT, энергетики, недвижимости, промышленности, здравоохранения и других. Одна бумага такого фонда стоит ₽4659, можно купить ее и за доллары.

Стоит учитывать, что рублевая цена фонда зависит от курса доллара к рублю. Поэтому чем дороже доллар и слабее рубль, тем больше стоимость акции этого ETF. Тем не менее цена бумаги в долларах не будет меняться при колебании курса. С другой стороны на цену акции фонда влияет изменение стоимости бумаг, включенных в индекс или портфель управляющего.

Корпоративные облигации

По словам Файнмана, еще один очень хороший и надежный инструмент с фиксированным доходом — это облигации. Покупая такую бумагу, вы одалживаете деньги государству или компании и получаете выплаты в виде купонов. Фактически, это первый шаг от банковского депозита к инвестициям, отметил консультант. «То есть вы, покупая облигации, становитесь пассивным инвестором, вам не надо заниматься никаким трейдингом», — сказал он.

Эксперт полагает, что сейчас лучше покупать именно облигации компаний. Низкая ключевая ставка Банка России сравняла доходность облигаций федерального займа (ОФЗ), то есть государственных, с банковским депозитом. Раньше ОФЗ были интересны инвесторам, так как доходность у них была 7%, 8% и даже приближалась к 9%.

Если ключевая ставка ставка будет повышаться, то ОФЗ вновь станут интересным инструментом. По мнению Файнмана, это вполне может произойти. Среди корпоративных облигаций консультант предложил покупать бумаги крупных корпораций — Российских железных дорог, Сбербанка, «Роснефти», «Новотранса» и других.

В сервисе «РБК Инвестиции» можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Кроме того, на получаемые от облигаций проценты можно покупать новые облигации. Тогда у вас появится так называемый эффект сложного процента, рассказал эксперт. То есть когда он будет увеличиваться и на определенном этапе вы начнете получать проценты с процентов. В этом случае ваш личный капитал будет расти уже в геометрической прогрессии, сообщил он. То же самое можно делать и с дивидендами.

«Но до этого еще лет десять, наверное. Я математически считал, эффект сложного процента где-то включается на девятый год реинвестирования, рекапитализации ваших купонов и дивидендов», — рассказал Файнман.

ПИФы

Паевые инвестиционные фонды (ПИФ) чем-то похожи на ETF. Инвестор может купить в таком фонде пай, который свидетельствует о праве на долю имущества ПИФа. Управляющая компания такого фонда может вкладывать средства во множество ценных бумаг и активов. Например, в акции, облигации, художественные ценности, ипотечные закладные и другие.

Она может инвестировать как в один инструмент, так и в несколько. В последнем случае ПИФ будет фондом смешанных инвестиций. Диверсификация снижает риски. Управляющая компания также может оперативно менять состав имущества фонда, чтобы минимизировать потери.

Как и в случае с ETF, купить пай будет дешевле, чем приобретать ценные бумаги ПИФа по отдельности и самостоятельно. На российском фондовом рынке можно найти паи в пределах ₽5 тыс., отметила Краснова. Некоторые могут стоить меньше ₽100. Доходность паев может достигать 50%, 60% и даже больше, а может оказаться и отрицательной.

Тем не менее стоит учитывать, что управляющей компании постоянно придется платить вознаграждение. Оно может составлять от 0,5% до 5% стоимости чистых активов ПИФа. То есть инвестор постоянно платит управляющему, хотя у него самого нет гарантии, что он заработает на своем вложении.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр. Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Высоконадежные и самые ликвидные акции на рынке со стабильными показателями доходности. Компании — «голубые фишки» — это лидеры в своей индустрии. Как правило, изменение цен на акции «голубых фишек» определяет настроение рынка. Документ, удостоверяющий имущественное право, который может покупаться и продаваться. Наиболее распространенные ценные бумаги акции, облигации и депозитарные расписки. Акция — удостоверяет долю участия в имуществе компании, включая долю в нераспределенной прибыли. Акции бывают обыкновенными и привилегированными. Обыкновенная акция наделяет владельца правом голоса на собрании акционеров компании, причем количество голосов пропорционально количеству акций. Привилегированная акция наделяет преимущественным правом на распределение прибыли, но не наделяет правом голоса на собрании акционеров. Облигация удостоверяет право на часть долга эмитента, который возник путем размещения этих облигаций. Часто акции и облигации торгуются на специальных торговых площадках — биржах (обращаются на биржах) и являются предметом инвестиций портфельных инвесторов. Стратегия для снижения рисков инвестора, когда в инвестиционный портфель приобретаются разнообразные активы и независимые друг от друга биржевые инструменты. При правильной диверсификации общий риск инвестора будет уменьшаться, а потенциальная доходность — повышаться. Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Куда вложить деньги в 2020 году: 39 работающих идей, советы и способы

Сегодня мало кто не задумывается, куда вложить деньги, чтобы они работали и приносили доход. Чтобы там не говорили, а мысли о пассивном доходе посещают каждого благоразумного человека. В отличие от примитивной работы по системе «поработал – все потратил», выгодное вложение свободных активов будет приносить дивиденды даже во время отдыха. Как бы абсурдно это ни звучало, но многие, имея солидную закачку, попросту не имеют представления, что с этим делать. Именно о способах, которые помогут не только сохранить капитал, но и приумножить, пойдет сегодня речь.

Содержание

- О вложении денег

- Советы

- Собственный бизнес

- Сдача внаем жилья

- Построить коттедж и зарабатывать на аренде

- Бизнес по франшизе

- Кафе

- Рестораны

- Клиники

- Начать что-то производить

- Свой магазин

- Создание групп в социальных сетях и их монетизация

- Создать сайт или блог

- Интернет-магазин

- Вклады в банках

- Акции и ценные бумаги

- Паевой инвестиционный фонд

- Еще несколько советов

- Вывод

О вложении денег

Всем известно, что заработать деньги непросто, но еще сложнее накопить и сохранить сбережения. Имея сегодня хорошую работу, глупо не задумываться о будущем.

Кому в старости хочется считать копейки, а не путешествовать по миру. Поэтому, помните, разбрасываться деньгами сегодня, в надежде, что завтра будет еще, неблагоразумно. Не инвестируя сегодня – вы лишаете себя будущего.

Итак, для начала давайте определимся, что вы хотите получить и какую сумму вложить. Именно от этих двух составляющих и будет зависеть выбор способа вложения денег.

Если в распоряжении небольшая сумма денег – это может быть покупка ценных бумаг или открытие депозитарного счета. Выбрав классический способ размещения средств в акции надежных компаний, скромный, но стабильный доход будет обеспечен.

Если вы готовы пойти на риск, можно открыть собственное дело или вложиться в перспективный стартап. Помните, что риск должен быть оправданным. Конечно, мгновенно миллионы не свалятся вам на голову. Решив стать предпринимателем, будьте готовы долго и упорно работать, чтобы добиться финансового благополучия.

Прежде чем вложить деньги в чужую инновационную идею, хорошо все обдумайте, ведь это не всегда путь к богатству.

Здесь не существует гарантий, если проект «не выстрелит», вы можете потерять деньги.

Советы

Если успешно вложить деньги, даже при небольшом первоначальном капитале, уже через 3-5 месяцев можно получать неплохой пассивный доход. Чтобы разобраться, куда правильно инвестировать, благоразумно обратить внимание на плюсы и минусы каждого способа.

Начинать рекомендуется с менее рискованных схем. Хорошо, если это будет направление, в котором потенциальный инвестор хорошо разбирается. В последующем, можно будет перейти к интересным инвестициям. При этом стоит прислушаться к советам бывалых вкладчиков:

- Возьмите за правило вкладывать исключительно собственные средства, чье использование не нанесет ущерб семейному бюджету. Это может быть часть зарплаты, премия или бабушкино наследство.

- Неправильно сразу рассчитывать на получение больших дивидендов. Как правило, в первое время инвестиции практически не приносят прибыль, поэтому не стоит отказываться от основных источников дохода.

- Не вкладывайте сразу крупные суммы. Начните с небольших, чтобы постепенно разобраться во всех нюансах и сведения рисков к минимуму.

- Если в первое время направлять все свободные активы для увеличения капитала, используемого для инвестирования, уже через год сформируется выгодный портфель инвестиций.

- Контролируйте получаемую прибыль, чтобы понять, как работают различные схемы заработка.

Собственный бизнес

Стать предпринимателем – заманчивая перспектива и привлекательный статус. Работая на себя, больше не придется жить по регламенту, и вы станете сами для себя начальником. А, если заранее грамотно составить бизнес-план и научиться правильно вести собственный бизнес, можно качественно улучшить жизнь.

Итак, кто не побоялся взять на себя ответственность за свое благополучие, и выбрал, как альтернативу, открытие своего дела, важно правильно определить нишу для результативной деятельности. Конечно, будет здорово, если бизнес-направление совпадет с любимым делом или хобби. Но в первую очередь ориентироваться придется на размер начального капитала.

Вот несколько интересных идей, а также информация сколько нужно вложить денег и срок их окупаемости:

- Маникюрная студия: 290 тыс. р. – от 4 мес.

- Соляная комната: 750 тыс. р. – от 6 мес.

- Стикершоп: 70 тыс р. – от 4 мес.

- Мини-пекарня: в среднем 700 тыс. р. – от 9 мес.

- Вендинг: от 200 тыс. р. – от 1 года

- Смузи-бар: 470 тыс. р. – от 11 мес.

- Фитодизайн: от 230 тыс. р. – от 6 мес.

- Клининговая компания: от 750 тыс. р. – около 15 мес.

- Зоогостиница: от 2 млн р. – 1,5 года.

Определившись с видом деятельности, следует помнить, что когда человек работает на себя, размер прибыли зависит только от его усердия. Это, работая по найму, можно выполнять обязанности без особой мотивации, но, в собственном бизнесе никто работу за тебя не сделает.

Такой настрой учит собранности и дисциплинированности. Ведь, чем больше сил и времени бизнесмен вложит в свое дело, тем больше прибыли он получит. И никто не лишит премии, и не вычтет из зарплаты. Все, что заработаете – ваше. А размер дохода зависит только от личных и деловых качеств.

Сдача внаем жилья

Эксперты считают, что покупка недвижимого имущества – это самый безошибочный способ инвестирования.

Если вложить деньги в квартиру или дом, появляется перспектива получать прибыль не только, как арендодатель, но и от постоянного роста цен на недвижимость.

При наличии жилой площади, которая простаивает, стоит задуматься о сдаче ее внаем. Если таковой нет, то при наличии достаточной суммы, можно приобрести недвижимость, после чего просто выбрать вид аренды.

Существует 2 варианта сдачи квартиры:

- Кратковременная (на сутки) – привлекателен для туристов, командировочных, влюбленных, супругов в ссоре. Разброс цен на посуточную аренду достаточно велик: от 1200 р. за однокомнатную квартиру в провинциальном городе до 150 тыс. р. в сутки за апартаменты в элитном ЖК на Воробьевых горах.

- Долгосрочная – предполагается длительное проживание. В данном случае ваш заработок будет зависеть от региона, в котором находится жилье, и от окружающей инфраструктуры.

Средняя стоимость месячной аренды 1-комнатной квартиры по России:

- Москва – 30 т. р.

- Санкт-Петербург – 24 т. р.

- Ногинск – 23 т. р.

- Подольск – 20 т. р.

- Ростов-на-Дону – 19 т. р.

- Казань – 15 т. р.

- Тюмень – 14 т. р.

- Ярославль – 12 т. р.

- Владимир – 11 т. р.

К дополнительным вложениям можно отнести затраты на косметический ремонт, что зависит от состояния жилья.

Построить коттедж и зарабатывать на аренде

Сдача внаем загородной недвижимости действительно приносит хорошую прибыль. При этом следует помнить, что спрос на городской сегмент гораздо выше. Поэтому, чтобы привлечь постоянного арендатора, придется позаботиться об удобстве и уникальности «продукта».

По наблюдениям, хорошим спросом пользуются коттеджи, расположенные не далее чем 10-15 км от города. При выборе участка под строительство, следует учитывать наличие развитой инфраструктуры. Чтобы сдавать коттедж долгосрочно, понадобится построить жилье комфорт-класса. В этом случае 6 сотками не обойтись. Оптимальный вариант – 8-10 соток, участок будет стоить в среднем 1,2-1,5 млн рублей.

Слишком маленькие и слишком большие строения не пользуются популярностью. Чаще всего охотнее снимают загородное жилье площадью 120-150 кв. м. На строительство такого дома понадобится 3-3,5 млн р.

Стоимость аренды за коттедж варьируется в пределах 25-60 т. р. в месяц. Если хотите заработать больше, организуйте посуточную аренду. В выходные дни – 10 т. р., а в праздничные, новогодние или рождественские дни, только за 3 дня (с 31 декабря по 2 января) – 80-100 т. р.

Бизнес по франшизе

Как собственное дело «под ключ», очень удобен франчайзинг. Предпринимателю не нужно создавать бизнес с нуля.

Соглашаясь на франчайзинговое предложение, бизнесмен получает:

- готовую модель ведения бизнеса;

- торговое имя, привлекающее потенциальных покупателей;

- маркетинговые инструменты;

- наработанную базу клиентов;

- постоянную поддержку;

- помощь при выборе помещения, подборе и обучении персонала.

При выборе франшизы, как способ вложения денег, обратите внимание на следующие особенности:

- франчайзи должен строго соблюдать в работе предложенный регламент;

- необходимость ежемесячно вносить взносы по роялти;

- на старте оплатить единоразовую комиссию франчайзеру – паушальный взнос.

Список популярных и выгодных франшиз для малого бизнеса:

- Франшиза аптеки «Советская аптека» — начальные инвестиции 1,5 млн р.

- Суши Wok – 1,2 млн р.

- Франшиза пекарни «Хлебница» — 800 т. р.

- Парикмахерская для мужчин «Oldboy Barbershop» — 950 т. р.

- Франшиза экспресс-доставки «СДЭК» — 350 т. р.

- Пиццерия «Додо Пицца» — 6 млн р.

Спрос на питание вне дома наблюдается всегда. Даже в условиях экономического кризиса люди не готовы полностью отказать себе в удовольствии посетить кафе.

Причем с каждым годом повышается культура общественного питания. Из чего можно сделать вывод, что данная сфера перспективна и актуальна, как способ вложить деньги.

Если исследовать все тонкости ресторанного дела, даже маленькое заведение станет приносить хорошую прибыль – 200 т. р. в месяц. Несмотря на многочисленных конкурентов, уютное кафе станет любимым местом для встреч и организации праздников для многих людей. Чтобы посетителей было много, достаточно выбрать правильную концепцию. Здесь фантазия может быть безграничной:

- нестандартная кухня;

- креативный дизайн;

- оригинальная сервировка;

- необычный способ подачи блюд.

Для организации кафе потребуются следующие инвестиции:

- Плата за помещение – 60 т. р.

- Траты на ремонт и отделку – 200 т. р.

- Оборудование – 630 т. р.

- Мебель – 150 т. р.

- Реклама – 50 т. р.

- Сырье – 70 т. р.

Итого: первоначальные вложения – 1 160 000 рублей.

Рестораны

Сегодня рынок общественного питания достаточно велик, на нем «уживается» множество рестораторов разных «мастей». Благодаря разным предпочтениям в еде, каждый из них находит свою аудиторию гурманов.

Поэтому рестораны часто представлены не только в их классическом понимании, но и как:

- пельменные;

- бургерные;

- рестораны с кухней разных национальностей;

- пиццерии.

Новичок всегда сможет влиться в эту среду. Но определить направление и занять нишу – не самое важное. Намного труднее оставаться «на плаву» и добиться процветания.

Выбрав помещение, продумав меню и оформив бизнес документально, пора приступать к закупке оборудования, заключению договоров с поставщиками продуктов, найму сотрудников, для чего понадобиться вложить деньги:

- Аренда помещения – 80 т. р.

- Ремонт и дизайн – 200 т. р.

- Регистрация и разрешения – 150 т. р.

- Оборудование – 650 т. р.

- Закупка продуктов – 80 т. р.

- Реклама – 70 т. р.

- Прочие расходы – 100 т. р.

Итого: 1 330 000 рублей.

Клиники

Медицинская тематика – одна из самых востребованных среди предпринимателей. Специализированные центры лечения и диагностики пользуются большой популярностью среди людей с разным социальным статусом. Бытуем мнение, что для открытия собственной клиники нужен диплом о медицинском образовании.

В действительности, стать основателем медицинского центра может каждый. В этом случае намного важнее предпринимательские и организаторские способности. Для получения медицинской лицензии, достаточно нанять врача высшей категории с определенным стажем и уровнем квалификации.

К самым прибыльным направлениям относятся:

- стоматология;

- гинекология;

- урология;

- косметология;

- офтальмология.

В центрах, по сравнению с государственными поликлиниками, создаются более комфортные условия. Наличие современного оборудования для точной постановки диагноза, вежливое отношение персонала, отсутствие очередей, и это далеко не все преимущества частной клиники.

Основные инвестиции для открытия медицинского центра:

- Аренда и ремонт — $ 3 000

- Оборудование – $ 14 000-26 000

- Расходные материалы — $ 2 000

- Лицензия — $ 200

Итого: от $ 20 000.

Медицинская область всегда будет жизненно необходимой. Благодаря заинтересованности каждого человека в качественных услугах, спрос постоянно растет, а иногда и превышает предложение. Поэтому открытие современной медицинской клиники – выгодное и целесообразное решение для тех, кто хочет вложить деньги.

Начать что-то производить

Запуск собственной производственной линии характеризуется необходимостью вложения крупных денежных сумм. Но при этом они гарантируют большие возможности по прибыли и оборотам. Одним из примеров, основанном на сельскохозяйственной деятельности, может послужить производство молока и молочной продукции. Для запуска цеха понадобится 8,5 млн р. первоначальных инвестиций.

Чтобы начать производить керамзитобетонные шлакоблоки достаточно 250 т. р., на них приобретается вибросито для очистки сырья, бетоносмеситель и вибростанок для формирования блоков. Для размещения производственной линии необходимо помещение площадью 120-150 кв. м. Если учитывать аренду, закупку сырья, фонд заработной платы, расходы увеличатся еще на 350 т. р. При таких вложениях денег прогнозируемая прибыль – 100 т. р. в месяц, срок окупаемости – 8-9 месяцев.

При недостатке времени на самостоятельное приготовление пищи, растет популярность и спрос на полуфабрикаты. В частности, пельмени – часто покупаемый продукт. Для организации небольшого цеха по производству пельменей мощностью 95 кг в час, потребуется примерно 750 т. р., которые вернутся через 9 месяцев продуктивной работы.

Выгодное вложение денег – мебельный цех. Рентабельность этого бизнеса может достигать 300%. Для организации производства на площади 350 кв. м понадобится 1,3 млн р. Здесь будут располагаться производственные и административные помещения. Срок окупаемости проекта – 10 месяцев.

Иметь свой мини-завод по производству асфальта под силу предпринимателям, которые имеют в распоряжении порядка 27 млн. р. Постоянный спрос в асфальтобетоне не вызывает сомнений, тому виной низкое качество дорог и необходимость в постоянном их ремонте. При производительности завода – 100 тонн в час инвестиции окупятся в течение 9-10 месяцев.

Свой магазин

Бизнес-проекты в сфере розничной торговли всегда считались одними из самых быстро окупаемых и прибыльных. При минимальных временных и кадровых затратах бизнесмен может извлечь максимальную выгоду.

Наценка на товары начинается от 40% и порой достигает нескольких сотен. Поэтому, всегда считалось, что вложить деньги в свой магазин означает начать прибыльный бизнес, который будет востребованным всегда.

Предлагаем несколько идей, которые можно использовать при выборе подходящего направления для будущего магазина:

Стройматериалы

Спрос на строительные материалы присутствует всегда, что обусловлено динамичным развитием рынка недвижимости и строительства. Для открытия понадобятся стартовые инвестиции в размере 1,2 млн. р. При таких вложениях чистая прибыль магазина составит порядка 140 т. р., срок окупаемости проекта – 1,5 года.

Женская одежда

Более половины сегмента в сфере одежды занимает продукция для представительниц женского пола. Согласно статистике, женская одежда продается чаще, чем мужская или детская. Поэтому предприниматели стараются создать оригинальный ассортимент, чтобы привлечь наибольшее количество клиенток. Для старта будет достаточно 400 т. р., при этом при наценке 100-200% прогнозируемая прибыль – 100-200 т. р. Магазин окупиться за 8-24 месяца.

Зоомагазин

Одна из самых привлекательных идей для организации своего бизнеса – продажа кормов и аксессуаров для домашних животных. Удивительно, но по наблюдениям, именно магазины этого направления довольно устойчивы к кризису. Хозяева готовы экономить на собственных потребностях, чем перевести своего питомца на более дешевый рацион. Для открытия зоомагазина потребуется 700 т. р., при этом ежемесячный доход составит – 200-300 т. р. при окупаемости в полгода.

Создание групп в социальных сетях и их монетизация

Сегодня редко кто не имеет аккаунта в «Одноклассниках», «ВКонтакте», «Твиттере», «Фейсбуке».

Основная масса пользователей подписывается и общается в популярных сообществах, и мало кто знает, что раскрученная группа в социальных сетях может приносить неплохой доход, а значит, это отличный способ вложить деньги под высокий процент.

Для начала достаточно компьютера, выхода в интернет и аккаунта в соцсети. На первый взгляд кажется, что все просто. Но создать сообщество и красиво его оформить – это лишь первая ступень. Если вы хотите получать прибыль, потребуется обзавестись большим количеством подписчиков.

Привлечь активных пользователей поможет SMM-продвижение, но прежде чем его начать, нужно четко определить с какой целью это делается:

- продажа товаров;

- продвижение торговой марки;

- информирование;

- привлечение целевой аудитории и много других.

SMM-продвижение включает несколько эффективных способов:

- Таргетированная реклама – способ затратный, но действенный. При грамотной подаче позволяет получить большое количество подписчиков. Бюджет – 15000 р.

- Реклама в группах или аккаунтах – посты приобретаются через специализированные или напрямую у организаторов группы. Цена за 1 пост – от 300 р.

- Конкурсы – разовый способ привлечения подписчиков. Предлагая недорогие призы или скидки, получится заинтересовать определенную аудиторию.

- При описании сообщества или его страниц важно использовать ключевые слова. Это поможет выделить группу не только в поисковых системах, но и в самой соц. сети.

После предварительной раскрутки группы до приличной посещаемости, можно приступать к монетизации. Здесь есть несколько способов:

- Рекламная площадка для других групп и сайтов или товаров и услуг. Доход – 50-5000 р. за ссылку.

- Использовать группу для продажи товаров. Примерная прибыль – 250-1000 р. в сутки.

- Партнерские программы для групп. Можно зарабатывать от 50 $ в день.

- При необходимости можно продать группу – цена от 2000 р. в зависимости от тематики и популярности сообщества.

Создать сайт или блог

Продолжая тему интернет-заработка, нельзя не упомянуть о том, что прибыль может приносить ведение онлайн-дневника (блога) или создание сайта с интересными информационными статьями. Решив вложить деньги в интернет-проект, следует понимать, что зарабатывать в этой области можно довольно приличные суммы, но это не гарантировано.

Кроме того, не нужно ждать, что финансовые реки потекут к вам уже на следующей неделе. Открывая блог или создавая сайт, помните, что вы приступаете к созданию долгосрочной прибыли, а посчитать первые заработанные деньги возможно только через несколько месяцев.

Уровень дохода во многом зависит от тематики сайта, для которой существует много способов монетизации и дорогая реклама:

- Сайты о банках;

- Бизнес;

- Недвижимость;

- Автомобили;

- Строительство и ремонт;

- Путешествия и туризм.

Первоначальные вложения денег для создания сайта или блога варьируются в пределах 30 000-60 000 р. Далее для поддержания проекта потребуются ежемесячные денежные вливания, сумма которых зависит от стоимости контента и других составляющих.

Точно просчитать, какой доход будет приносить сайт, вряд ли возможно. В основном заработок зависит от 2 аспектов:

- посещаемость;

- тематика.

При кропотливом труде в течение долгих месяцев, используя прибыльную тематику и посещаемость в размере 1000 человек в день, за 30 дней веб-ресурс принесет около $ 300.

Интернет-магазин

С развитием информационных технологий появилось такое понятие, как интернет-шоппинг. Сегодня, сидя на диване, можно купить все, что угодно. Многообразие выбора в интернет-магазинах удовлетворяет самых придирчивых покупателей и намного превышает ассортимент в розничных точках. Поэтому инвестиции в интернет-магазин – один из самых популярных способов вложения денег.

Конечно, открытие интернет-площадки для торговли стоит намного меньше, чем традиционный магазин.

Примерный список расходов:

- Регистрация ИП – 800 р.

- Открытие расчетного счета – 500 р.

- Аренда склада – 3000 р. в месяц

- Зарплата бухгалтеру – 4000 р.

- Закупка товара (по необходимости) – от 10 000 р. и выше

- Разработка фирменного логотипа – 5000 р.

- Дизайн сайта – качественный шаблон 4000 р., уникальный дизайн от 25 000 р.

- Программирование – от 70 000 р. за самый простой интернет-магазин

- Покупка домена, хостинга – 99 р. в год, от 600 р. в год

- Прочие расходы: описание товаров (100 карточек по 500 символов) – 3000 р., фотографирование – 1000 р.

Итого на запуск интернет-магазина уйдет от 42 000 рублей без учета закупки большой партии продукции. Окупаемость проекта во многом зависит от количества привлеченных покупателей. Здесь играет большую роль грамотная маркетинговая компания, оригинальность подачи информации, удобство для пользователя и удачно выбранное торговое направление.

Прибыльные идеи для открытия интернет-магазина:

- Продажа надувных изделий: матрасы, кровати, лодки, лежаки, надувные фигуры

- Туристические товары

- Садовый инвентарь

- Детские вещи и принадлежности

- Аксессуары для домашних животных

- Материалы для творчества

Вклады в банках

Банковский вклад сложно назвать инвестицией для приумножения капитала. Ставку 10% годовых вряд ли кто-то станет считать серьезной. Скорее это способ сохранения денег и гарантия защиты от инфляции. Несмотря на мизерную прибыль, данный вариант уже на протяжении многих десятилетий считается самым популярным для вложения денег.

Наибольшим доверием вкладчиков пользуются Сбербанк, ВТБ, Газпромбанк, Россельхозбанк. Хотя они предлагают разместить депозиты под 7-8 %, фактор надежности на данном сегменте играет решающую роль. Если необходимо сохранить капитал свыше 1,4 млн р., благоразумнее выбирать одну из вышеперечисленных кредитных организаций.

Небольшие суммы выгоднее размещать в Тинькофф банке, Альфа банке. Они практикуют начисление процентов на остаток, а также возвращают процент от покупок в виде небольшого кэшбэка (1-5%). Конечно, вложить деньги в депозит просто, но это не самый привлекательный вариант, несмотря на гарантированную доходность. Низкая процентная ставка практически приравнивается к инфляции. Поэтому открытие банковского вклада подойдет разве, что для сохранения средств.

Акции и ценные бумаги

Неоднозначной в плане прибыльности можно назвать покупку ценных бумаг. С одной стороны, приобретая «частичку» раскрученной компании, вы будете получать причитающиеся дивиденды. Но, с другой стороны, не имея знаний и опыта в этой области, можно остаться в минусе.

По законодательству участвовать в торгах на фондовом рынке физическое лицо не имеет права. Если вы решили вложить деньги в ценные бумаги, придется заключить договор о брокерском обслуживании. Такое право имеет большинство банков, а также организации, специализирующиеся на данном виде деятельности.

Акции

Инвестиции в акции – рискованнее, чем депозиты, недвижимость и облигации, но способны принести более ощутимый доход. Если подойти к идее с умом, можно получать небольшую, но гарантированную прибыль.

Как «работают» акции:

- получение дивидендов (процент от прибыли компании), в основном выплачиваются 1 раз в год;

- продажа акции после повышения ее котировки, в этом случае разница между покупкой и продажей поможет увеличить капитал.

В большинстве случаев начинающие акционеры предпочитают приобретение «голубых фишек». Так называют акции компаний-гигантов, прочно стоящих на ногах (Газпром, Сбербанк и другие). При этом глупо рассчитывать на большие дивиденды, такие вложения носят долгосрочный характер.

Прилично заработать возможно за счет приобретения ценных бумаг неизвестных перспективных проектов, которые основываются на инновационных идеях. Но стоит оговориться, что такие случаи единичны, «выстрелить» способен далеко не каждый стартап. Поэтому, прежде чем инвестировать в молодую компанию, тщательно изучите бизнес-план и презентацию проекта, и только потом принимайте взвешенное решение.

Облигации

Такой вид ценных бумаг, как облигация, относится к вкладам, схожим с депозитами, но с более высокой ставкой. По сути, облигация – это долговая расписка. Вкладывая деньги, вы даете их в долг частной компании или государству на определенный срок. По истечении заявленного временного периода, ваши инвестиции возвращаются с прибавкой, соответствующей размеру процентной ставки.

Как перспективу вложения свободных активов на 3 года, можно рассмотреть приобретение облигаций известных организаций. Например, сегодня, покупая облигации Сбербанка, можно рассчитывать на потенциальную доходность в 10% годовых.

Давайте на этом примере рассмотрим, сколько можно заработать при покупке облигаций сроком на 1 год, если у инвестора есть в распоряжении 50 000 р.:

Стоимость одной облигации – 1000 р. Значит, открыв брокерский счет и разместив там 50000 р., получится приобрести 49 шт. на сумму 49 000 р., при этом 0,62% (302 р.) составит комиссия банку за сделку на фондовом рынке. Сумма инвестиций составит – 49 302 р.

Расчет доходности за 12 месяцев по трем сценариям:

- Позитивный: доходность 15 % — 22 973 р.

- Нейтральный: 7,36 % — 11 017 р.

- Негативный: -0,20 % -(-302 р.)

Получается, что при самом печальном развитии событий, инвестор теряет только размер комиссионных, так как Сбербанк гарантирует возврат всех вложенных денег.

Самые выгодные предложения предоставляют начинающие компании, не имеющие солидной деловой репутации. Для привлечения дополнительных финансов, они выпускают «мусорные» облигации. Такие ценные бумаги имеют минимальный кредитный рейтинг или не имеют его вообще. Но, несмотря на перспективу высокой прибыльности, такой поступок считается весьма рискованной затеей.

Паевой инвестиционный фонд

По сути, ПИФ – это один из видов доверительного управления. Человек покупает пай и автоматически становится членом коллективной инвестиционной организации, которая самостоятельно решает в какой проект инвестировать. Полученная прибыль делится между собственниками паев в равных частях в соответствии с их количеством.

Поэтому, пай для вкладчика – это ценная бумага с указанием имени владельца, удостоверяющая долю собственника на имущество ПИФ, дающая право требовать доверительного управления от компании. Как правило, в ПИФы можно вкладывать небольшие суммы — от 1000 рублей.

С учетом способа выкупа паев, ПИФы подразделяются на 3 типа:

- Открытые – вложить деньги возможно без предварительного согласования.

- Интервальные – манипуляции возможны в назначенный период.

- Закрытые – выйти из такого фонда получится только после прекращения его существования. Чаще всего их деятельность связана с недвижимостью.

Сегодня возможность выбрать ПИФ и приобрести пай дают возможность разные банки. Например, Тинькофф банк предлагает низкий порог входа – от 100 р. Чтобы стать пайщиком, достаточно выбрать стратегию компании «Альфа Капитал», докупать паи самостоятельно, или подключить автоплатеж, а после 3-летнего стажа воспользоваться правом на получение налогового вычета 13% от размера инвестиционного дохода.

Еще несколько советов

Куда еще можно выгодно вложить деньги? Если вы еще не выбрали подходящий для вас способ, представляем еще несколько вариантов.

Драгметаллы

Золото, серебро, платина, палладий – слитки перечисленных драгоценных металлов можно купить во всех кредитных организациях. Основные преимущества:

- отличный способ сохранения денег;

- подходит для долгосрочного вложения капитала;

- рост цен на приобретенный металл даст возможность получить неплохой доход. Например, по отношению к 2008 году, золото подорожало в 2 раза.

Но при этом следует учитывать и наличие «подводных камней». По законодательству, золото считается имуществом, а это значит, что при продаже оно облагается НДС (+18% к номинальной стоимости). К тому же, если инвестор решит продать драгметалл, ему понадобится оплатить подоходный налог от полученной прибыли – 13%.

Котировки драгметаллов (покупка на 13.06.2019 г., за цена за 1 г) :

- Золото – 2 632 р.

- Серебро – 29,06 р.

- Палладий – 2 777 р.

- Платина – 1 595 р.

Предметы искусства

Купив картину известного художника, ценную статуэтку, дорогую скульптуру, это не только способ украсить интерьер, но и неплохой вариант для вложения и приумножения свободных средств. В данной отрасли, конечно, понадобятся или большие суммы, или отличные искусствоведческие знания.

По мнению специалистов у данного способа заработка хорошая доходность – 80-100 % годов, а иногда и все 500%.

Существует несколько путей вложения:

- Если в наличии много денег и есть связи, но потенциальный покупатель ничего не понимает в искусстве, стоит поучаствовать в аукционах. Скупайте картины известных художников – Рембрандта, Ван Гога, Мане и других.

- Когда в распоряжении небольшая сумма, делайте ставки на качественные работы молодых перспективных художников. За несколько лет их стоимость увеличится в 10-20 раз.

Самообразование

Сегодня, имея свободные средства, можно найти множество способов, куда и как вложить деньги. При этом люди редко задумываются об инвестициях в самообразование. Ведь, получение новых знаний, как синоним новых возможностей. Занимаясь саморазвитием, вы никогда не потеряете свои деньги, а в дальнейшем только приумножите свои вложения.

Вывод

Сегодня вы познакомились с большим количеством вариантов вложения денег. В заключение хочется добавить, решаясь на инвестирование накопленных средств, не доверяйтесь только собственной интуиции и красивым обещаниям тех, кто хочет получить ваши деньги. Тщательно изучайте предложение, просчитывайте не только прибыль, но и возможные потери. Учитесь на чужих ошибках и будьте готовы к различным вариантам развития событий. Только так вы сможете не только сохранить, но и увеличить размер накопленных средств.

Не исключено, что при написании статьи мы затронули не все варианты. Если остался вопрос, который вас интересует, задайте его в комментариях. Мы с радостью вам ответим:) А также, если вы нашли полезную для себя информацию, оцените статью!

Куда вложить деньги без риска?

Возможностей вложить свои сбережения надежно и выгодно у обычного россиянина не так много. У тех, кто не является профессиональным инвестором, на выбор есть лишь несколько вариантов. Рассмотрим наиболее распространенные из них.

Банковский вклад

Это наиболее традиционный и понятный финансовый инструмент для большинства граждан, который не требует глубоких познаний в области инвестиций. Достаточно выбрать надежный банк, найти депозит с выгодной процентной ставкой на подходящий срок, внести деньги — и все.

Главное достоинство банковского депозита в том, что деньги граждан застрахованы: если вдруг с банком что-то произойдет, например у него отзовут лицензию, то государство через систему страхования вкладов вернет вкладчику деньги и проценты на общую сумму до 1,4 млн рублей. Происходит это достаточно быстро: выплаты начинаются в течение двух недель с момента наступления страхового случая.

Но есть недостаток, и он достаточно весомый. Ставки по банковским депозитам неуклонно снижаются уже несколько лет. Когда-то не проблемой было открыть трехлетний вклад под 15% и даже 19% годовых. Банки бились за деньги клиентов, они нуждались в ликвидности и предлагали вкладчикам очень привлекательную доходность.

Теперь наступили другие времена, которые многие называют «эпохой низких ставок». Банк России последовательно снижает ключевую ставку, это делает более выгодными кредиты, но, к сожалению, влияет и на доходность депозитов. Так, по данным ЦБ, в третьей декаде декабря средняя максимальная процентная ставка в крупнейших российских банках составила 6,36% годовых. 28 октября Центробанк в очередной раз снизил размер ключевой ставки с 7% до 6,5%, и буквально в первых числах ноября банки стали объявлять о снижении доходности по своим депозитам. В частности, Сбербанк: теперь максимальная ставка в линейке его вкладов составляет 4,65% годовых.

Банк России регулярно дает понять, что намерен и дальше снижать размер ключевой ставки. Поэтому надеяться на хорошую доходность по банковским депозитам пока, увы, не стоит.

Акции

Этот инвестиционный инструмент уже несколько сложнее. Акции компаний обращаются на фондовых биржах в Лондоне, США, России. Но напрямую выйти на биржу, чтобы покупать и продавать бумаги, частное лицо не может: ему потребуется посредник — брокер. Это может быть брокерская компания или крупный банк. Надо прийти к этому посреднику, заключить с ним соответствующий договор, открыть брокерский счет, внести на него деньги, и только тогда можно приступить к инвестированию в акции. Делать это можно по телефону, указывая брокеру, какие акции вы хотели бы купить или продать, либо через специальный торговый терминал. Сейчас многие брокеры и банки дают возможность частным лицам покупать и продавать акции через мобильные приложения. Здесь важно помнить о неизбежных расходах: брокеры за свои услуги берут комиссию.

Но самое, пожалуй, важное — это то, что рыночные цены акций, котировки, нестабильны и непредсказуемы. Они зависят, как принято считать, от представлений инвесторов о реальной стоимости компании. На котировки влияет множество факторов, среди которых прибыль и репутация компании, соотношение доходности и надежности компании, отраслевые и даже государственные экономические новости, а также глобальные мировые новости и события.

Конечно, есть немало примеров того, что вложения в акции могут принести очень высокую доходность. Например, акции Facebook за последний год прибавили в цене более 27%, и это даже очень неплохо. Но немало примеров и сокрушительных провалов: достаточно вспомнить недавнюю историю с бумагами «Яндекса», которые обвалились на 20%.

В общем, чтобы зарабатывать на акциях, нужно быть очень «продвинутым» инвестором, всегда держать руку на пульсе, быть готовым вовремя среагировать, а также понимать, что от потери денег не застрахован никто.

Золото

Во все времена золото считалось символом богатства и процветания. Сегодня для частных лиц есть несколько возможностей вложить свои деньги в золото. Например, в банке можно купить настоящие золотые слитки, это довольно просто. Но возникает вопрос, как хранить это богатство: надо будет либо арендовать сейфовую ячейку, либо рисковать, держа его дома.

Но это даже не самое главное. Глобально цена на золото, конечно, растет. Так, за последние десять лет учетная цена Центробанка за грамм благородного металла увеличилась более чем в 3 раза и сейчас превышает 3 тыс. рублей. Но если говорить о значительно меньших временных диапазонах, например от года до трех лет, она может колебаться и даже падать — также в связи с мировыми экономическими трендами. С учетом того, что разница в цене продажи и покупки банками золота и монет достаточно ощутимая, а продавать золото, может так случиться, вам будет необходимо в момент спада цены, есть риск недополучить доход или даже потерять часть своих средств.

Также банки предлагают обезличенные металлические счета (ОМС) — специальные счета, обеспеченные драгметаллами. Вы приобретаете в банке золото, открываете такой счет, но благородный металл на руки не получаете, он остается в банке. Ваши деньги находятся на этом счете, доходность зависит от рыночных котировок. Проценты по таким счетам банк не начисляет, и — важно! — такие счета не подпадают под действие закона о страховании вкладов. То есть, если у банка отзовут лицензию, деньги эти вам не вернут.

В общем, инвестировать в золото, в принципе, можно, но это должны быть очень долгосрочные вложения, буквально на десятки лет.

«Народные» облигации

Два года назад в России появился простой и интересный инвестиционный инструмент для обычных граждан — это облигации федерального займа , или ОФЗ-н. Поскольку предназначены они были именно для широкого круга инвесторов, их тут же прозвали «народными» облигациями. Такие облигации для населения выпускает государство в лице Минфина. Было размещено уже три выпуска ОФЗ-н на общую сумму 70 млрд рублей, эти облигации пользовались большим спросом. В сентябре 2019 года Минфин разместил четвертый выпуск ОФЗ-н — на 15 млрд рублей.

Суть этого инструмента в том, что покупатель облигаций дает государству деньги в долг. Государство выплачивает ему проценты, а в конце срока обращения возвращает полную стоимость. Купить ОФЗ-н можно в любом из четырех уполномоченных банков (Сбербанк, ВТБ, Почта Банк и ПСБ) как в отделении, так и онлайн — через мобильное приложение.

Номинал одной облигации составляет 1 тыс. рублей, срок обращения — три года. Купить ОФЗ-н можно минимум на 10 тыс. рублей, максимум — на 15 млн. В течение трех лет каждые шесть месяцев покупатель облигации получает доход (купон). Доходность купона составляет от 6,5% до 7,35% годовых, она увеличивается в течение периода владения облигацией.

Конечно, эта доходность уже сейчас значительно выше, чем ставки по вкладам, которые и дальше будут снижаться. И самое главное — это фиксированная доходность, она не зависит от мировых рыночных катаклизмов, как цена акций или золота. Кроме того, государство гарантирует возврат всех вложенных в «народные» облигации денег, а по банковским депозитам можно рассчитывать лишь на страховку до 1,4 млн рублей.

Размещая четвертый выпуск ОФЗ-н, Минфин внес много новшеств, которые сделали приобретение облигаций удобнее и выгоднее для граждан. Так, число уполномоченных банков-агентов, где можно купить облигации, увеличилось с двух до четырех. Также теперь банки не берут никаких комиссий, продавая или покупая облигации, раньше комиссия составляла от 0,5% до 1,5%. Появилась возможность покупки ОФЗ-н через Интернет: если вы являетесь клиентом одного из уполномоченных банков, то можно это сделать через мобильное приложение.

«Народные» облигации можно продать в любой момент в уполномоченном банке-агенте. При этом, если они были у вас более года, государство выплатит накопленный купонный доход, который начисляется ежедневно. Но максимальную выгоду получит, конечно, тот, кто будет держать ОФЗ-н у себя все три года, до момента полного погашения. Причем с дохода от «народных» облигаций не нужно будет платить налог. Кроме того, их можно передать по наследству. Интересно также то, что банки могут рассматривать ОФЗ-н в качестве залога, то есть при наличии соответствующих программ кредитования под них можно взять кредит на выгодных условиях.

На сегодняшний день «народные» облигации являются оптимальным инвестиционным инструментом для любого, кто не хочет рисковать своими накоплениями, получить доход выше, чем дают банки, и не имеет возможности постоянно и круглосуточно следить за рыночными котировками акций или драгметаллов.

Более подробную информацию об ОФЗ-н можно получить здесь .

http://quote.rbc.ru/news/article/5f58e0ed9a79477f87b2ebd3

http://dvayarda.ru/investicii/kuda-vlozhit-dengi/

http://www.banki.ru/news/partners/?id=10910295