Вексельный кредит — какие особенности имеет вексельное кредитование

Несколько лет назад я открыла свой бизнес, надеясь на крупный доход. Однако иногда получается так, что все деньги находятся в обращении и приходится брать кредит, чтобы приобрести товар или новое оборудование. Я оформляла разные займы, в том числе обращалась к вексельному варианту кредитования. На своем опыте я смогла понять, что этот вариант отличается от обычного займа и как его правильно оформить. Что такое вексельный кредит и как его получить – об этом я расскажу в данной статье.

Описание

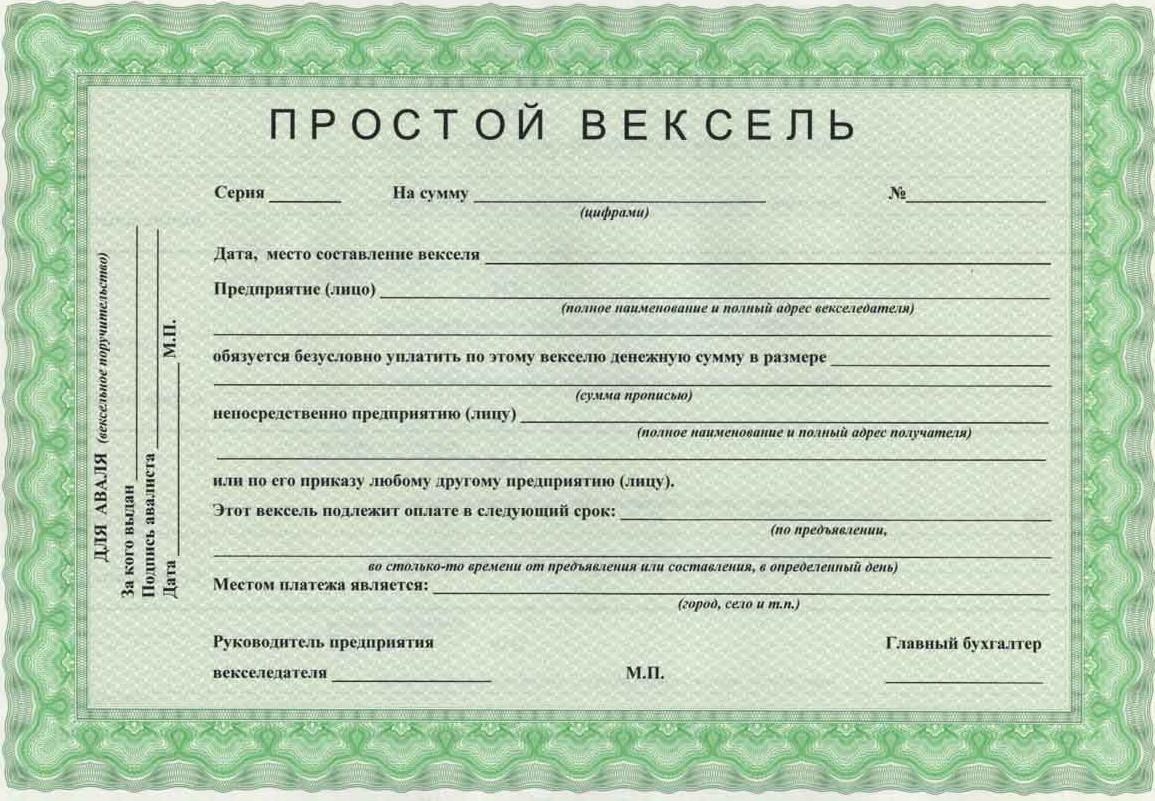

Вексельное кредитование – форма получения средств в долг на определенный срок под проценты. Займ предоставляют под письменное долговое обязательство, а отношения заемщика и кредитора подтверждаются с помощью ценной бумаги – векселя. Отсюда и название ссуды. Суть кредита – предоставление средств заемщику взамен векселя.

Вексель представляет собой специальный бланк или составленный от руки документ, в котором обязательно указывают реквизиты кредитора и заемщика. Он также должен содержать:

- Метки, которые должны подтверждать, что это бумага долговых обязательств. Это могут быть надписи: «Оплата производится в числах…», «Обязуюсь вернуть деньги по векселю…» и другие.

- Сумма займа, которую должен получить кредитор по окончанию действия векселя. Она указывается минимум два раза – цифрами и прописью. Если допущена ошибка, то правильной считается тот вариант, который записан прописью. Один вексель должен содержать только одну сумму займа. Если в бумаге прописано несколько вариантов, то правильным считается тот, где размер кредита меньше всего.

- Личная информация о заемщике. Если ссуду оформил гражданин, то в векселе указывают его фамилию, имя, отчество, место жительства. Для юридических лиц указывают полное наименование организации и адрес.

- Срок исполнения долговых обязательств. Можно указать конкретную дату, а можно написать «по предъявлению», но обозначить число, ранее которого нельзя потребовать погасить займ.

- Место исполнения долговых обязательств. В векселе указывают, где должен кредитор получить обратно средства.

- Населенный пункт, где был составлен вексель, и дата, когда это произошло.

- Подпись. Ставят обе стороны от руки.

Только при наличии данных сведений ценная бумага считается векселем и имеет юридическую силу.

Преимущества кредитования

Вексельное кредитование имеет следующие преимущества:

- простая процедура оформления займа;

- можно пролонгировать вексель, если ни с одной стороны нет возражений;

- низкая процентная ставка по сравнению с обычным кредитом, которая составляет 4-6% годовых.

Виды вексельного кредитования

Существует несколько видов вексельного кредитования – векселедательский и предъявительский. В первом случае займ предъявляет банк в виде векселей этого учреждения. Предъявительский кредит, в свою очередь, делится на следующие виды:

- учетный – банк приобретает у держателя векселя по стоимости ниже номинальной цены;

- залоговый – здесь вексель представляет собой залог при оформлении ссуды.

Виды векселей

Эмитент выпускает два вида подобных ценных бумаг:

- простые, где указываются точные сроки возвращения займа и размер ссуды;

- переводные – такая ценная бумага предполагает перечисление средств третьему лицу.

Срок погашения векселя находится в диапазоне от 3 до 12 месяцев. Конкретный период зависит от конкретной договоренности между заемщиком и кредитором.

Особенности вексельного кредитования

Заемщик обязан выплатить средства кредитору до срока окончания действия векселя. Вносится комиссия и возмещение по ценным бумагам. Вся сумма по векселю вносится единовременным платежом. В соглашении прописано, что дата оплаты займа и число возмещения по ценной бумаги не являются тождественными понятиями. Закрыть обязательства нужно раньше срока истечения векселя.

Требования к клиентам

Чтобы получить вексельный кредит, клиент должен соответствовать следующим требованиям:

- наличие обеспечения – это могут быть государственные облигации, недвижимое имущество, ценный товар, который реализует соискатель;

- трудовой стаж на одном месте работы от 12 месяцев или осуществление предпринимательской и иной деятельности в течение как минимум года;

- постоянный доход, перечисляемый на расчетный счет.

Только соответствие заявленным требованиям дает возможность заемщикам получить данный вид кредитования.

Оценка кредитоспособности заемщика

Перед предоставлением ссуды кредитор оценивает платежеспособность клиента. Юридическим лицам нужно предоставить такую информацию:

- наименование компании и ее место нахождения;

- перечень руководителей с персональными данными и контактной информацией;

- список филиалов – при наличии;

- основные и оборотные фонды;

- все действующие ссуды;

- список оборудования;

- наличие просрочек по платежам;

- цель кредитования;

- финансовый отчет за 12 месяцев;

- состояние счета компании;

- устав фирмы;

- страховку;

- план производственно-хозяйственной отрасли.

Физические лица должны предоставить кредитору такие сведения:

- цель получения кредита;

- наименование работодателя и его адрес;

- информацию и контактные данные руководителя и главного бухгалтера;

- перечень действующих кредитов;

- наличие просрочек по платежам.

Если кредитор высоко оценил кредитоспособность заемщика, то он предоставляет ссуду.

Инвестиции в ценные бумаги для начинающих — понятия, виды и как инвестировать в ценные бумаги

Вложение капитала в различные ценные бумаги – это возможность защиты накоплений от инфляции, а также источник дополнительной прибыли. Является одним из наиболее распространенных доходных инвестиционных инструментов в мире.

В процессе накопления деньги имеют свойство обесцениваться под действием национальной и мировой инфляции, снижения ликвидности накоплений, рисков потери средств при банкротстве банка (если средства хранятся в нем). Приобретение ценных бумаг – покупка активов, рост стоимости которых – доход. Следовательно, торговля ими – способ сохранения и приумножения капитала.

Варианты инвестиций

Уровень доходности и риска зависит от выбранного вида инвестиций. Здесь работает правило, ч ем выше прибыльность вложения, тем выше и возможность потери денег.

Вкладывайте средства в разные варианты, чтобы снизить риски

Государственные ценные бумаги

Это особенный вид документов (облигации), которые являются подтверждением долговых обязательств эмитентов. Они выпускаются государством и продаются на рынке для решения различных задач. Владелец получает определенные гарантии того, что условия договора (выплата процентов, погашение долга в срок и т. д.) будут выполняться.

Доходность инвестиций в ценные бумаги в этом случае зависит от рыночной цены и устанавливается по результатам годовой прибыли.

В качестве эмитентов, т. е. тех, кто выпускает бумаги, выступают:

- органы исполнительной власти федерального уровня и субъектов РФ;

- органы местного самоуправления;

- инвесторы.

Другими словами это государство, правительство, региональные власти, муниципалитеты, акционерные общества, различные финансовые структуры и т. д.

С этими фондами мы сегодня зарабатываем:

Кратко классификация ценных бумаг

По периоду обращения в продаже различают:

- краткосрочные (выпускаются максимум на год);

- среднесрочные (период обращения может составить от одного года до пяти лет);

- срок действия долгосрочных превышает пять лет.

По типу дохода классифицируются следующим образом:

- процентные (ставка может быть единой, плавающей или иметь несколько ступеней);

- индексируемые (цена меняться);

- дисконтные (размещают по заниженной стоимости);

- выигрышные (прибыль в виде выигрышей);

- комбинированные (доход является совокупностью основных действий нескольких типов бумаг).

Преимущества и недостатки инвестиций

Достоинства:

- Нет проблем с покупкой и продажей. Номинальная стоимость таких бумаг невысока и доступна буквально каждому. Из-за высокой ликвидности найти покупателя несложно.

- Большой выбор. На данный момент представлено более 40 выпусков. Инвестор может выбрать исходя из предпочтений по доходности, срокам выплат, процентной ставки и т. д. Долгосрочные лучше обходить стороной, они слишком чувствительны к состоянию экономики, а учитывая нынешнюю нестабильную обстановку, покупка не будет выгодной.

- Надёжность. Получение дохода гарантирует государство, выплаты могут быть заморожены разве что из-за дефолта, что маловероятно.

Из недостатков отмечают относительно небольшую прибыль, однако это все равно больше, чем в случае с банковским депозитом.

Не стоит забывать и про высокий уровень инфляции, который способен обесценивать разницу в цене

Инвестиции в векселя банков

Вексель – одна из разновидностей ценных бумаг, представляющая собой денежное обязательство, которое оформлено письменно на бумаге определенной формы. Обладатель имеет право потребовать от лица, выпустившего документ, выплаты указанной суммы.

Принцип действия:

- Инвестор передает банку деньги в обмен на вексель.

- Банк обязуется выплатить определенную сумму в оговоренный в векселе срок.

Виды:

- Процентные. Прибыль представлена процентами по векселю, насчитанному по истечению срока его действия.

- Дисконтные. Доход формируется из разницы между ценой приобретения (меньшей номинала) и стоимостью (номинальной) продажи векселя.

Векселя могут применяться в различных сферах

Инвестирование в ценные бумаги банка: преимущества и недостатки

Достоинствами этого варианта инвестиций являются:

- Высокая ликвидность. Вексель может использоваться как залог при обращении в банк за кредитом. Также отмечается высокий спрос на рынке ценных бумаг.

- Приумножение капитала.

- Известный уровень прибыльности.

- Получение выплаты по векселю в любом филиале банка.

- Возможность использования векселя при оплате услуг/товаров/работ в России и других странах.

- Простота процедуры инвестиций, не требующая открытия счета в банке.

Недостатки:

- Высокая цена векселя. Однако некоторые коммерческие банки выпускают ценные бумаги с низкой стоимостью для привлечения новых инвесторов.

- Потеря возможной прибыли при досрочном погашении векселя в филиале банка.

- Процентная ставка по ценным бумагам ниже, чем по банковскому депозиту.

- Средства, вложенные в вексель, не попадают под действие ФЗ №177 «О страховании вкладов».

Доход по векселю подлежит налогообложению

Уровень доходности

Рассмотрим кратко оценку эффективности инвестиций в ценные бумаги банка.

Прибыльность зависит от 2-х факторов:

- срок инвестирования;

- размер инвестиций.

Процентная ставка по векселю ниже на 2-3 базисных пунктов и более процентов по депозитам. Это правило касается, по большей части, государственных финансовых организаций и кредитных учреждений , входящих в ТОП-100 банковского рейтинга России. Другие банки с меньшей ликвидностью устанавливают проценты выше или на уровне ставки по депозитам . Поэтому такое влож

Вложение денег в ценные бумаги более заманчивое, но сопряжено с большим уровнем риска потери средств из-за возможности банкротства учреждения.

Нельзя забывать про уплату налогов с прибыли, полученной по векселю, в размере 13%.

Существует множество вариантов инвестирования в ценные бумаги

Корпоративные облигации

Выпускаются коммерческими компаниями. Представляет собой один из вариантов пассивного дохода с меньшей доходностью в сравнении с акциями, но большей надежностью. Поэтому основная рекомендация для начинающих — инвестиции в ценные бумаги корпораций (облигации) должны составлять 5-15% от всего инвестиционного портфеля.

Особенности инвестиционного инструмента:

- превышение объема капитализации (рынка) корпоративного долга уровня капитализации фондового рынка России. Обусловлено тем, что данный вид инвестиций – эффективный метод привлечения инвесторов, плюс, ставки по займам ниже, чем предлагают кредитные организации. Поэтому фирмы, выпускающие облигации, предлагают в обмен на средства хороший уровень прибыльности в совокупности с низким риском;

- даже в условиях экономического кризиса отмечается положительная динамика развития корпоративного долга в стране;

- основная доля предложений корпоративных облигаций сосредоточена в финансовом секторе, далее следуют нефтегазовая, энергетическая, транспортная сферы и связь. Лишь 16% от рынка приходится на другие области;

- Основные заемщики – это системообразующие корпорации (например, Сбербанк и Газпром) и региональные организации с государственной протекцией;

- приемлемое соотношение уровня рисков к доходности. Поэтому при правильном управлении портфелем реально достичь доходности, которая будет превышать в 2 раза прибыльность банковского депозита.

Большинство корпоративных ценных бумаг отличаются высокой надежностью и ликвидностью

Инвестиции в акции предприятий

Представляет собой свидетельство о внесении определенной доли в уставной капитал акционерного общества, что дает владельцу акции получить дивиденды, а собственникам контрольного пакета акций или большей доли – принимать участие в управлении деятельностью организации.

Виды:

- Обыкновенные. Дают право голоса на общем собрании акционеров, следовательно, принимать участие в выборах директоров и принятии управленческих решений. Недостаток – возможность неполучения дивидендов, так как в первую очередь выплачиваются проценты по второму виду ценных бумаг.

- Привилегированные. Права обладателя аналогичны предыдущему виду. Главное преимущество – начисление дивидендов производится в первую очередь.

Одна акция приравнивается к одному голосу

Чтобы эффективно инвестировать в акции, нужно:

- знать методы определения доходности вложений в ценные бумаги;

- иметь опыт в фундаментальном и техническом анализе;

- учитывать нестабильность и подверженность большим колебаниям цены на рынке акций;

- уметь анализировать состояние компании, в капитал которой намерены вложиться. Рекомендуется отдать предпочтение проверенным и крупным корпорациям. Инвестиции в стартапы сопряжены с большим рисками потери средств;

- понять, что вложение в ценные бумаги компаний относится к долгосрочным инвестиционным средствам;

- уметь торговать на бирже или воспользоваться услугами трейдеров через памм-счета, так как торговля – залог получения прибыли в кратчайшие сроки.

Необходимо найти честного трейдера, который не первый год работает в данной сфере

Другие виды ценных бумаг и их понятие

- Опцион представляет собой возможность приобретения строго указанного объема актива на оговоренную дату в будущем. Существует две разновидности: американский – может быть исполнен в любое время, вплоть до окончания срока действия договора; европейский – сугубо в оговоренный в контракте срок.

- Фьючерсный контракт представляет собой обязательство приобрести оговоренный актив в будущем, в указанном объёме на точную дату по прописанной в контракте цене. Главное отличие от опциона – ни покупатель, ни продавец не могут отказаться от выполнения условий договора.

- Своп представляет собой соглашение между лицами об обмене оговоренным активом или платежом по данным активам в будущем по условиям, прописанным в контракте. Доходность сделки зависит от способности каждой стороны спрогнозировать динамику ставки в будущем. Своп – возможность уменьшения валютных и процентных рисков, а также затрат на управление портфелем.

Подводя итог, рассмотрим таблицу видов ценных бумаг и их характеристик.

Необходимо иметь базовые знания в данной сфере

Основные принципы инвестирования

Сначала нужно определиться с инвестиционной стратегией:

- Умеренно-консервативная. Среди облигаций в портфеле присутствует некоторая доля акций крупных корпораций. Риск относительно невелик. Доходность – ниже среднего.

- Консервативная. Подходит инвесторам, стремящимся свести риски при вложении в ценные бумаги к минимуму. Минус – низкая доходность. Используется также при условии сильных колебаний или спада на рынке акций.

- Умеренно-агрессивная. Среди акций крупных корпораций присутствуют государственные облигации. Допускается включение в портфель ценных бумаг компаний второго эшелона. Риски – выше среднего, как и доходность.

- Агрессивная. В инвестиционном портфеле нет государственных облигаций. Он состоит из бумаг компаний 2-го и 3-го эшелонов, а также венчурных предприятий. Риски очень высоки, как и возможная прибыль.

В зависимости от уровня знаний инвестор может:

- Сам торговать ценными бумагами (имеются определенные знания, опыт и время на отслеживание рыночных изменений).

- Воспользоваться услугами сторонних организаций – доверительное управление банков или инвестиционных компаний, ПИФ (отсутствие знаний при наличии достаточной суммы средств).

Как вложить деньги в ценные бумаги без наличия знаний

Согласно действующему законодательству, далеко не все организации могут управлять портфелем инвестиций. Для этого у них должна иметься соответствующая лицензия. Также обратите внимание при выборе на опыт и надежность организации, предлагаемые варианты инвестиций, а также отзывы в интернете.

После выбора организации заключается договор на доверительное управление, после подписания которого инвестор передает средства и ждет прибыли.

Преимущества:

- Профессиональное управление.

- Возможность диверсификации.

- Государственный контроль.

- Возможность выбора уровня риска и доходности инвестиций.

Перейдем к рассмотрению недостатков. Нужно учитывать и дороговизну подобных услуг. ПИФ за свои услуги взимает 0,5-5% от стоимости активов ежегодно и не важно, прибыльным был год или нет. Стоимость услуг инвестиционных компаний и банков выше – 10-25% от полученной прибыли.

Еще один минус подобных инвестиций: решения о вложении принимаются управляющим, но вся ответственность лежит на инвесторе.

Самостоятельное управление, часто оказывается эффективнее доверительного

Как инвестировать в ценные бумаги самостоятельно

Для торговли ценными бумагами необходимо воспользоваться услугами брокера.

При выборе нужно обратить внимание на:

- надежность;

- уровень профессионализма;

- наличие разрешительной лицензии с неистекшим сроком;

- размер комиссии при совершении сделок и выводе средств;

- членство брокера на бирже ММВБ, РТС и других;

- возможность удаленного управления торгами;

- наличие собственной аналитической службы будет дополнительным плюсом, но вовсе не обязательно.

После выбора брокера необходимо открыть счет.

На этом этапе будет предложено 2 варианта работы:

- С услугами консультанта, включая управление портфелем, помощь в выборе стратегии торговли, распределении средств на счету и прочее. Стоимость сервиса колеблется от 30 000 до 1,5 млн. рублей, не считая комиссий от сделок.

- Работа через онлайн-терминал. В этом случае предусмотрена только комиссия за оборот средств на счету.

После выбора варианта можно приступать к торговле.

Покупайте несколько удобных для вас акций

Итоги

Выбор инвестиционного инструмента напрямую зависит от инвестиционной стратегии, целей и задач. Для долгосрочных инвестиций лучше всего подойдут облигации и акции компаний, но для скорейшего получения дохода нужно начать торговать акциями на бирже, а также включить в портфель ценные бумаги компаний 2-го и 3-го эшелона, опционы и другие.

Что такое банковский вексель и зачем он нужен: объяснение человеческим языком на примере

Приветствую, уважаемые читатели! Все мы в большем или меньшем объеме пользуемся услугами коммерческих банков. Современная продуктовая линейка, которая нам предлагается, радует своим многообразием, а иногда даже пугает!

А все потому, что не каждый клиент без специального образования способен вникнуть во все тонкости финансовых инструментов. Сегодня предлагаю вместе разобраться в нюансах такого интересного продукта, как банковский вексель.

Что такое банковский вексель и зачем он нужен

По сути, это долговое обязательство банковского учреждения выплатить клиенту, который приобрел ЦБ, установленную сумму в оговоренный срок. При этом клиент открывает в банке депозит. Иначе получается, что банк выпустит ничем не обеспеченный вексель, по которому он безоговорочно обязуется выплатить сумму.

Это повышенные риски, которые банку не нужны.Банки используют этот инструмент для привлечения средств, а клиенты могут применить его для защиты своих финансов от инфляции и получения дохода.

Как выглядит

Банковский вексель представляет собой документ формата А4, оформленный на бланке строгой отчетности с несколькими уровнями защиты от подделки.

Согласно Гражданскому кодексу и ФЗ «О переводном и простом векселе», при составлении такой бумаги необходимо заполнить установленный перечень реквизитов:

- сумма к уплате (цифрами и прописью);

- срок и место платежа;

- наименование получателя средств;

- дата и место составления;

- подписи 2 уполномоченных лиц, реквизиты и печать банка.

Экономическое значение

Банковские векселя активно используются в финансово-экономической деятельности юридических и физических лиц:

- В качестве средства платежа в торговле при расчетах за товары/услуги (в последние годы становятся популярны схемы с использованием этого финансового инструмента для борьбы с «кризисом неплатежей»).

- В качестве инструмента накопления с высоким уровнем дохода.

- В качестве залога для оформления кредита.

Особенности

Главная особенность банковского векселя – его высокая ликвидность. Приобретение такого инструмента не накладывает никаких ограничений на объем оборотных средств. Векселедержатель может в любой момент его использовать: передать другому лицу в обмен на денежные средства путем индоссамента, для расчетов с контрагентами, для получения кредита.

Виды банковских векселей

На практике используется несколько видов банковских векселей:

- По выплачиваемому доходу выделяют процентные и дисконтные инструменты. В этой классификации важны понятия номинальной стоимости (указывается на бланке) и стоимости приобретения. Процентный доход предполагает, что эти стоимости равны, а векселедержатель получает проценты, которые начисляются на номинал. При дисконтном варианте бумага приобретается по стоимости ниже номинала, а разница между этими стоимостями (дисконт) и будет доходом инвестора.

- Исходя из того, кто выписывает бумагу и кто получатель средств по ней, различают простой и переводной векселя. При простой форме выпускает ЦБ должник, а получателем указывается кредитор. Переводная форма (тратта) предусматривает, что бумагу выписывает кредитор, а средства по ней должник выплачивает указанному третьему лицу.

В бумаге могут фиксироваться следующие сроки погашения:

- конкретная дата;

- по предъявлению;

- по предъявлению, но не ранее оговоренной даты;

- по предъявлению, но не ранее и не позже оговоренных дат;

- в установленный срок от предъявления.

Учет банковских векселей

Бухгалтерский учет банковских векселей напрямую зависит от вида такой бумаги. Если она выдана в форме долговой расписки при расчетах за товары/услуги, то под категорию ценных бумаг она не подпадает до момента осуществления передачи путем индоссамента. В этом случае покупатель отражает полученные бумаги по субсчету 60/3, а продавец – по субсчету 62/3.

Если организация размещает свободные финансы путем приобретения банковских векселей с последующим получением дохода, то это считается финансовыми вложениями. Такие бумаги –предмет купли-продажи, они учитываются по субсчету 58/2 («Долговые ЦБ»).

Преимущества и недостатки

Среди преимуществ вложения средств в банковские векселя я бы назвал высокую ликвидность этого инструмента, заранее известный уровень дохода и достаточно простую процедуру оформления.

Среди недостатков выделю следующие:

- Доход, полученный от таких операций, облагается налогами.

- При досрочном предъявлении бумаги к оплате (погашению) вы теряете весь (или почти весь) доход.

- Частные лица, выбирающие такой способ инвестирования, не подпадают под действие закона о страховании вкладов физических лиц в банках РФ.

Есть ли аналоги

Аналогов банковскому векселю в полном смысле на текущий момент нет. По своей экономической сути определенное сходство он имеет с депозитными и сберегательными сертификатами. Но последние нельзя использовать в качестве средства расчетов.

По правовому режиму финансовый инструмент банка регулируется общим вексельным законодательством. При этом ЦБ других эмитентов в этом случае не предполагают генерацию дохода для их держателей.

Надеюсь, теперь банковский вексель для вас не загадка, и вы легко расскажете, что это такое. Подписывайтесь на мои обновления и обязательно делитесь ссылками на свежие посты с друзьями в социальных сетях!

http://dividendoff.net/investitsii/vekselnyj-kredit.html

http://ebius.biz/investicii-v-cennye-bumagi/

http://capitalgains.ru/obrazovanie/bankovskij-veksel.html