Валюту не покупать: эксперт дал совет, куда вкладывать деньги после пандемии 2020 года

Кризис 2020 года ждали, но не ожидали, что он будет настолько необычным и глобальным. Экономики всех стран мира испытывают сильное давление. В это время как никогда важно понять, что лучше всего сделать для того, чтобы сохранить имеющиеся средства. Эксперты в области инвестиций отмечают, что для приобретения ряда инструментов уже слишком поздно. Но варианты все равно есть.

Как сохранить и не потерять

Профессиональные советы по сбережению средств среднестатистическому россиянину дал менеджер Тимур Нигматуллин. Итак, у вас есть в наличии 300 тысяч рублей. Если вы задались вопросом о том, куда их вложить в августе 2020 года, то примите к сведению следующие рекомендации.

Вложение в золотые активы, иностранные валюты или биткоин уже не принесет желаемой нормы доходности. Сейчас эти инструменты торгуются на своих пиках. Вложившись в них, вы, скорее всего, только потеряете средства. Так, доллар в текущей ситуации серьезно потерял в устойчивости, и искать здесь «тихую гавань» уже не приходится.

Наиболее выгодные вложения могут быть в сфере покупки акций отдельных компаний. А вот консерваторам лучше всего обратиться ко вкладам в банках системной значимости и не гнаться за баснословной прибылью.

Кризис 2020: в чем отличия?

История изобилует примерами экономических кризисов. Каждый раз причина новая. Этот год ознаменовался тотальными блокировками людей и организаций из-за нового вируса, а также резким снижением цен на нефть в этой ситуации.

Естественно, на общемировую повестку накладываются и внутренние проблемы каждой отдельной страны. В случае России существенный негативный фактор – укрепление иностранных валют по отношению к рублю.

Некоторые специалисты в области экономики утверждают, что нынешний кризис будет глубже и длительнее серьезного падения 2008 года. Все из-за того, что спад экономики мира еще не сталкивался с такими вызовами. Прогнозы Международного валютного фонда не утешительны – минус три процента. Такого снижения в объемах производства мир в целом еще не испытывал.

Как защитить рублевые активы

Рост стоимости доллара и евро означает, что население России, которое получает зарплату в рублях, становится беднее по сравнению с жителями зарубежных стран.

Снижение ставки рефинансирования также не прибавляет оптимизма по поводу сохранения денег, хотя бы от инфляции. Сейчас проценты по вкладам находятся на историческом минимуме, и сомнительно, что ставка может сохранить средства от инфляции.

Валюта на пике стоимости

Как уже отмечалось, сейчас покупка валюты – не лучший вариант для сохранения накоплений. Котировки находятся на пике. Поэтому с учетом комиссий за покупку денежных знаков иностранных государств можно даже потерять часть своих кровно заработанных.

Самое оптимальное время для приобретения валюты – это ситуация относительного спокойствия, когда скачки прекратятся, а цены на нефть снова вырастут.

Покупкой наличных долларов на курсовой разнице вы точно не заработаете. Минимизация издержек в этом вопросе – открытие брокерского счета и покупка валюты непосредственно на фондовой бирже.

Самое главное для инвестора – осознать риски и не поддаваться стадной панике. Помните, что главное правило успешных инвестиций: покупать, когда все продают, и продавать, когда все покупают.

Золото также слишком дорого

Основной защитный актив во все времена – золото. С учетом того, что кризис начался в марте, многие опасения уже заложены в стоимости. Желтый металл также слишком дорог на данный момент.

Покупать активы, связанные с золотом, будет выгодно только в долгосрочной перспективе – от 5 до 7 лет. На более раннюю прибыль с этим инструментом рассчитывать сложно.

А вот как часть портфеля – золото отличный вариант. Если собрать сбалансированный пакет инструментов из валюты, рублей, золота и акций, то может получиться вполне стабильный набор, который сможет по доходности обогнать инфляцию.

Эксперты также отмечают, что золото лучше покупать не в физическом виде, а с помощью специальных финансовых инструментов. Они более ликвидны, доступны по цене и исключают накрутку банковской комиссии. Инвестиционные монеты также не выгодны и могут быть прибыльными только в перспективе 5-10 лет.

Скупать технику не нужно

Еще один формат российского вложения средств в кризис – покупка техники. Этого делать не стоит, утверждают эксперты.

Невозможно предсказать, когда кризис закончится. А вот технические решения день ото дня устаревают и теряют в стоимости. Покупать нужно только то, что требуется вам для использования. Остальные деньги лучше вложить в другие, более надежные и прибыльные инструменты.

Способы вложений в кризис

Управление личными финансами – полезный навык для современного человека. Тема это интересная, но требует небольшой подготовки. Зато результаты могут порадовать.

Итак, вот варианты вложений, которые совеют экономисты в кризис 2020 года:

- Акции российских или зарубежных компаний. После падения, связанного с карантином и блокировками, далеко не все компании восстановили свои котировки. Доступ к инструментам достаточно просто получить обычному человеку, просто открыв брокерский счет. Главное, изучить работу терминала и исключить использование заемных средств.

- Депозиты. Они все еще остаются актуальными для тех, кто не готов к какому-либо риску. Деньги для расхода на каждый день лучше тоже держать на счете, например, дебетовой карты. Тогда на ежедневный остаток будет начисляться в среднем около 5 %. Мелочь, а все равно приятно. Важное условие для вклада – выбрать банк системной значимости и по возможности не превышать страховой суммы (на всякий пожарный).

- Облигации чуть более выигрышны по сравнению с депозитом и при этом не менее надежны. Их плюс в том, что процент начисляется за каждый день владения и не сгорает. Однако короткие ценные бумаги со сроком погашения 1-2 года не дадут по доходности больше 5,5-6 процентов годовых.

- Корпоративные облигации выделим отдельным пунктом, так как доходность по ним может существенно варьироваться. Наиболее надежны бумаги, выпущенные самыми крупными компаниями в стране, так называемыми «голубыми фишками». За высокой доходностью здесь гнаться опасно, так как в случае дефолта эмитента можно потерять не только доход, но и все средства.

По статистике, сейчас россияне предпочитают хранить капитал в недвижимости, на депозитах, а также в золоте и драгоценностях. Возможно, пришло время расширить этот перечень инструментами на финансовом рынке.

Куда вложить доллары в России: варианты сохранения и преумножения капитала в валюте

Один мой хороший друг Владимир считает, что лучшим инструментом для сохранения и приумножения капитала является доллар. Он за свою предпринимательскую жизнь перепробовал многое: покупал золотые слитки и открывал ОМС, торговал через робота на бирже. Но достойного результата не получал и твердо уверовал в силу американской валюты. С одной стороны, я хочу его поддержать и рассмотреть, куда вложить доллары, чтобы сохранить и приумножить сбережения. А с другой – показать, что не наличкой единой прирастает капитал.

Большинство россиян знают только два варианта вложения доллара:

- Под матрас/подушку/тумбочку.

- На валютный депозит в банк.

Эти способы имеют право на существование, только к инвестированию, а значит, и к приумножению капитала они не имеют никакого отношения. Но в статье я рассмотрю все варианты, а вы выберете для себя лучшие.

Основные вопросы, которые требуют ответа до выбора инструмента инвестирования

Прежде чем покупать и вкладывать куда-то доллары США, необходимо четко выяснить для себя, зачем они вам нужны. От этого и будет зависеть конкретный способ вложения. Посмотрим на основные вопросы, которые стоит себе задать до покупки.

- Почему именно доллар, а может, евро или швейцарский франк?

Одно из главных правил грамотного инвестора еще никто не отменял – диверсификацию. Поэтому и доллар, и евро, и, возможно, швейцарский франк могут быть в вашем инвестиционном портфеле.

Несколько интересных фактов о долларе, объясняющих, почему люди предпочитают его всем остальным валютам:

- Доллар – признанная мировой экономикой резервная валюта. Центральные и коммерческие банки других стран (и России тоже) хранят свои запасы в том числе в американской валюте. По данным Банка России на 31.03.2020, доля доллара в активах составила 23,7 % (2-е место после евро).

- Самая торгуемая валюта в мире. По данным Банка международных расчетов, ежедневный торговый оборот с участием американской валюты составляет более 2,2 трлн $.

- По данным SWIFT на июль 2020 г., доля доллара в международных расчетах составила 43,58 %. Это большая цифра, которая кардинально может измениться только в случае каких-то мировых катастроф. Другие страны пытаются ее уменьшить, но эта попытка не на 1 и даже не на 10 лет.

- Экономика США является самой крупной и развитой в мире. Она оказывает влияние на экономики всех остальных стран. На любой твит президента этой страны реагирует не только Нью-Йоркская фондовая биржа обвалом или бурным ростом котировок, но и биржи остального мира. Россияне могут купить акции американских компаний в свой портфель за доллары и стать владельцами успешного бизнеса.

- На какие цели вы откладываете доллары?

Например, цель – накопить на предстоящий летом отпуск за границу. В этом случае не подойдут долгоиграющие инструменты, такие как акции или еврооблигации. Можно только посоветовать положить сумму на депозит, чтобы они точно сохранились до часа Х.

Если цель – накопить на квартиру, то можно уже воспользоваться более доходными способами. Например, ETF. Особенно если жилье собираетесь покупать не через 1-2 года.

А для создателей пенсионного капитала со сроком накопления 10 и более лет подойдут более рисковые активы. Например, иностранные акции. Но никогда нельзя забывать о диверсификации и вкладывать доллары только в один инструмент.

Под подушку

Хранение наличных долларов несет в себе сразу несколько рисков.

- Вероятность кражи

Если вы ежемесячно покупаете всего 50–100 $, то, скорее всего, не будете заморачиваться о том, где их хранить. Отлично подойдут шкатулка на полке или в тумбочке, конверт в шкафу под комплектом постельного белья и пр. Некоторые заморачиваются и стараются спрятать в труднодоступные места. Вот только от кражи ни одно место защитить не сможет. Домушники точно знают больше вас, и все ваши недосягаемые бачки унитазов – детский лепет для них.

- Возможная потеря или порча купюр

Вроде бы кажется, что несерьезно положить и забыть о том, куда именно. Но я знаю как минимум две семьи, в которых мужья прятали деньги в разных местах (это у них такая диверсификация была), не говорили о месте хранения женам, а потом всей семьей пытались найти заначки. И если забывчивость все-таки редкое явление, то чрезвычайные происшествия (пожар, потоп) могут случиться с каждым.

- Дополнительные расходы

Если захотите защитить себя от первых двух рисков, то готовьтесь к тратам. Возможные направления расхода денег – страховка, сигнализация, сейф, банковская ячейка.

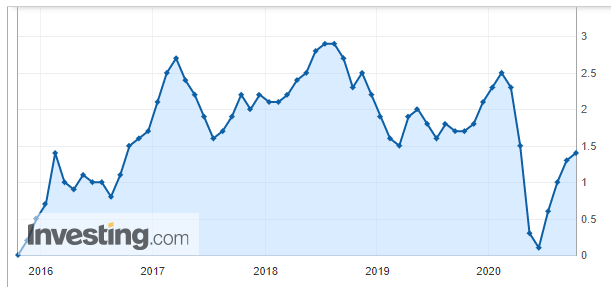

Мы все знаем об инфляции в России, официальной и на уровне отдельно взятой семьи, у которой деньги обесцениваются совсем по иному сценарию, чем рассчитывает Росстат. Но этот процесс происходит во всех странах за некоторым исключением (например, Япония, где борются с дефляцией).

Для наглядности посмотрите ниже на график инфляции в США за последние 5 лет. На пиках она равнялась 2,7 и 2,9 %. На 13.10.2020 держится пока в пределах 1,4 %. Это означает, что ваши наличные доллары обесцениваются. И не сказать, чтобы медленно.

У способа хранения под подушкой может быть только один плюс – вы в любой момент можете взять и потратить деньги. Это хорошо для краткосрочных целей, но плохо для долгосрочных. Особо “дисциплинированные” граждане рискуют никогда не достичь мечты, ради которой откладывают доллары.

Валютный депозит

Альтернативу вложению американской валюты под подушку россияне видят в банковских вкладах под проценты. Большинство населения уверено, что так оно не только сохраняет, но и зарабатывает.

Давайте проверим, насколько выгодно хранить доллары на валютных депозитах в российских банках. Воспользуемся информацией на финансовом портале Банки.ру. Фильтр выставила “по популярности”. Вот так выглядит топ-5 лучших предложений:

| Банк | Эффективная ставка, % | Срок, дней | Минимальная сумма, $ |

| Кредит Европа Банк | 1 | 365 | от 3 000 |

| Локо-Банк | 0,25 | от 30 | 1–200 000 |

| Тинькофф Банк | 0,1–0,7 | 91–730 | от 1 000 |

| Сбербанк | 0,35 | 30–1 095 | от 100 |

| ЦентроКредит | 0,35–2 | 31–370 | от 5 000 |

Ну а теперь посмотрите еще раз на график долларовой инфляции выше. Многие депозиты ее перекрывают? Никакие. Поэтому на вопрос, в каком банке вам хранить валюту, ответьте себе сами. А я познакомлю вас с другими, более доходными инвестициями в долларах в России.

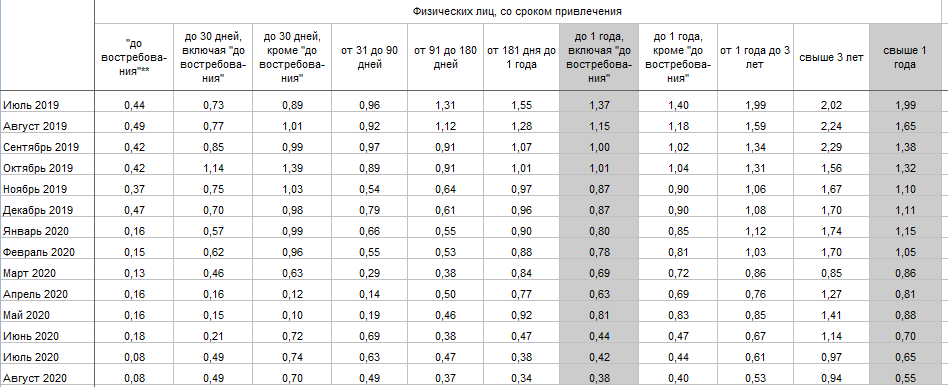

А вот так выглядят средние ставки долларовых депозитов по 30 крупнейшим банкам в динамике (данные Центробанка):

Минус хранения валюты на депозитах очевиден – это низкая доходность, которая даже не покрывает инфляцию. Но есть и плюсы, которые для многих граждан являются определяющими:

- страхование вкладов (необходимо помнить, что в случае банкротства банка вернут максимум 1,4 млн руб. и именно в рублях, несмотря на долларовый вклад);

- безопасность хранения (не надо тратиться на страховку, сейф, охрану);

- ликвидность инструмента (в любой момент можно забрать деньги).

Еврооблигации

Еврооблигации – долговые ценные бумаги, которые эмитент выпускает в неродной для себя валюте. Для России это любая валюта, отличная от рублей. По состоянию на октябрь 2020 г. на Московской бирже представлены государственные и корпоративные ценные бумаги.

Первые выпускает Минфин. Выбор небольшой, а с учетом номинала в 200 000 $ так и совсем маленький – всего две бумаги доступны обычному инвестору-немиллионеру:

- “Россия-2028-7т” номиналом 1 000 $ с погашением в 2028 г. По итогам торгов на Мосбирже 23.10.2020 цена колебалась в районе 1 717 $ за одну еврооблигацию. Доходность к погашению – 2,455 %.

- “Россия-2030-11т” номиналом 1 $ с погашением в 2030 г. Размер лота – 1 000 бумаг. Котировка на 23.10.2020 – 1 161,5 $ за лот. Доходность к погашению – 2,057 %.

Как видите, доходность ненамного больше валютных депозитов. По надежности инструменты равнозначны. Эмитентом выступает государство, значит, потеря денег может произойти только в случае объявления страной дефолта. Такое в нашей истории уже было. Но вряд ли правительство захочет это повторить.

Значительно больший выбор среди корпоративных евробондов. Можно подобрать бумаги с номиналом от 1 000 $. Несколько примеров:

- Еврооблигация Лукойла LUK-30 номиналом 1 000 $ с погашением в 2030 г. Торгуется по 1 070 $ (107 % от номинала). Доходность к погашению – 3 % годовых.

- Еврооблигация Газпрома GAZPR-34 номиналом 1 000 $ с погашением в 2034 г. Торгуется по 1 523 $ (152,3 % от номинала). Доходность к погашению – 3,66 % годовых.

- Еврооблигация Государственной транспортной лизинговой компании GTLK-26 номиналом 1 000 $ с погашением в 2026 г. Торгуется по 1 031 $ (103,1 % от номинала). Доходность к погашению – 4,27 % годовых.

Риск дефолта по корпоративным евробондам выше, чем по государственным облигациям. Поэтому надо выбирать бумаги после анализа закредитованности компании, ее истории выплат, основных мультипликаторов.

- доходность выше, чем по валютным депозитам;

- высокая надежность, особенно по государственным бумагам;

- регулярное получение купонов на счет, что позволяет сформировать пассивный доход в течение длительного периода времени;

- возможность зафиксировать доходность на несколько лет.

- не подпадает под программу страхования вкладов;

- есть риск дефолта эмитента;

- большой порог входа (от 1 000 $);

- необходимы знания проведения фундаментального анализа, если в планах покупать корпоративные еврооблигации;

- нужно открыть брокерский счет, хотя это давно уже не проблема (онлайн за 5 минут).

Иностранные акции

Иностранные акции в России за доллары торгуются на Санкт-Петербургской бирже. На момент написания статьи их уже 1 648 наименований. Среди них крупнейшие и известные во всем мире компании: Apple Inc.; Amazon.com, Inc.; Facebook, Inc. и др. Полный перечень можно посмотреть на официальном сайте биржи. Он постоянно расширяется, поэтому инвестору есть из чего выбрать.

Можно подобрать акции под свои финансовые возможности. Например, одна акция Apple стоит около 115 $, Tesla – 420 $, Facebook – 285 $. Доходность будет складываться из двух составляющих:

- Рост котировок под влиянием спроса и предложения на рынке.

- Дивиденды.

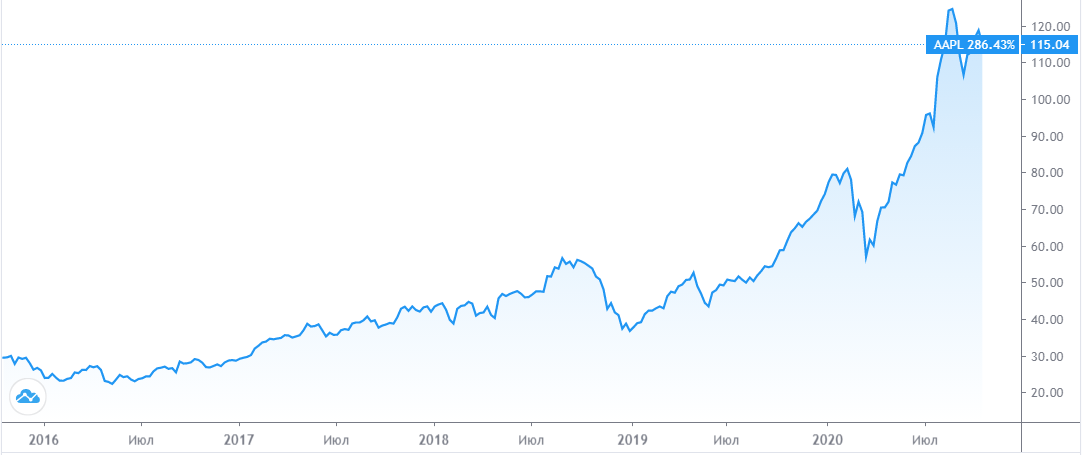

Посмотрите, например, на график котировок акции Apple за 5 лет. Цена изменилась с 29,05 $ в октябре 2015 г. до 115,04 $ в октябре 2020 г.

- инвестор становится владельцем крупнейших компаний мира;

- большой выбор акций;

- в долгосрочном периоде высокая доходность при грамотно подобранных активах;

- возможность выбрать акции, по которым стабильно выплачивают дивиденды на протяжении десятков лет.

- инструмент не подойдет для краткосрочного инвестирования – слишком большая волатильность;

- необходимо открыть брокерский счет у брокера, который дает доступ на Санкт-Петербургскую биржу (например, Сбербанк не дает такой возможности);

- наличие навыков отбора акций отдельных эмитентов.

Индексные биржевые фонды

Если нет желания разбираться в технологии отбора акций и облигаций отдельных эмитентов, то есть возможность купить на Московской бирже индексные биржевые фонды: ETF и БПИФы. Разница между ними в юрисдикции управляющей компании. Первые зарегистрированы за границей, вторые – чисто российская история.

Сейчас фонды и управляющие компании конкурируют между собой – инвестор от этого только выигрывает. Можно диверсифицировать портфель по странам и активам (акции, облигации, товары, денежный рынок, смешанные инвестиции).

Полный перечень доступных ETF и БПИФов находится тут. Но не все из них торгуются за доллары. Лучше всего эту информацию выяснить в личном кабинете своего брокера, потому что некоторые устанавливают свои ограничения на покупку.

Приведу несколько примеров. Котировки акций индексных фондов (на 23.10.2020):

- VTBU (российские еврооблигации) – 53,92 $;

- SBCB (индекс МосБиржи российских еврооблигаций) – 17,18 $;

- VTBG (золото) – 0,01617 $;

- FXGD (золото) – 12,91 $;

- VTBA (американские акции) – 11,99 $;

- FXUS (американские акции) – 63,15 $;

- SBSP (индекс S&P 500) – 18,33 $;

- VTBE (акции развивающихся стран) – 11,02 $;

- FXCN (акции китайских компаний) – 52,9 $;

- FXRL (индекс МосБиржи) – 38,7 $.

Порог входа невысокий, поэтому многие частные инвесторы могут позволить себе инвестировать сразу в несколько десятков компаний со всего мира. Доходность фондов за несколько лет доступна пока только у управляющей компании FinEx. Она одной из первых вышла на российский биржевой рынок. Остальные УК активизировались в последние 2 года.

Например, доходность за 5 лет по популярному среди российских инвесторов ETF под тикером FXUS (акции американских компаний) составила 74,82 % в долларах.

Рассмотрим плюсы и минусы инвестирования в индексные фонды.

- широкая диверсификация по странам и инструментам, что снижает риск потери капитала;

- невысокий порог входа;

- высокая надежность – контроль проводится сразу несколькими независимыми компаниями;

- высокая ликвидность инструмента – купить и продать можно в течение пары минут;

- налоговые льготы (ИИС, ЛДВ).

- не выплачиваются дивиденды и купоны на счет, они реинвестируются и увеличивают стоимость актива;

- по сравнению с американскими биржами выбор индексных фондов скудный, но список ежегодно пополняется новыми;

- комиссии за управление фондами (включены в стоимость акции) слишком высокие по сравнению с американскими аналогами ETF;

- нужен брокерский счет.

Один из самых рисковых и потенциально высокодоходных инструментов – IPO. Это первичное размещение акций компании на бирже. Инвестор может заработать несколько десятков и сотен процентов годовых, но всегда остается большой риск потери капитала.

В России на IPO выходит небольшое количество компаний (1-2 в год). На американском рынке первичных размещений случается по несколько десятков в год. Поэтому российские инвесторы ориентируются именно на него.

Стоит ли покупать доллары и евро сейчас — внутренние и внешние факторы роста/падения валюты + советы и рекомендации экспертов

Доброго времени суток, уважаемые читатели «РичПро.ру»! В этом материале рассмотрим вопрос, стоит ли покупать доллары и евро сейчас , так как в условиях нестабильности экономики многие желают вкладывать накопленный капитал в иностранные валюты.

Кстати, а вы видели сколько уже стоит доллар? Начните зарабатывать на разнице курсов валют здесь! или на криптовалютах (биткоине) тут!

Из представленной статьи вы также узнаете:

- какова текущая ситуация с иностранными валютами;

- какие факторы приводят к росту или падению курса валюты;

- преимущества и недостатки покупки долларов и евро сейчас;

- стоит ли брать доллары и евро в 2020 году;

- куда вкладывать деньги, когда падает национальная валюта России.

Также в статье вы найдёте советы инвесторам о том, стоит ли вообще приобретать валюту в этом году.

Представленная публикация будет полезна абсолютно всем . Здесь найдут много интересной информации как те, кто уже покупает валюту, так и те, кто только планирует сделать это.

1. Какова текущая ситуация с иностранными валютами 📊

Принимая решение вкладывать средства в доллары или евро, граждане ставят перед собой цель сократить ↓ риски. Они связаны с удешевлением национальной денежной единицы в связи с наличием инфляции. Кроме того, некоторые из них желают приумножить ↑ имеющийся капитал. В такой ситуации принять правильное решение невозможно, не изучив валютные тенденции.

В течение нескольких лет стоимость европейской валюты на рынке стабильно повышалась ↑. В это же время курс доллара постепенно снижался ↓. Буквально недавно финансовые эксперты делали ставку на американскую денежную единицу. Однако на данный момент их мнение кардинально поменялось.

Кризис на Украине, а также военные действия привели к снижению ↓ курса доллара ($) . Поэтому сегодня эксперты рекомендуют воздержаться от инвестирования в эту валюту.

В первую очередь курс валют снижается под влиянием политических факторов. Однако специалисты считают, что скачки стоимости на рынке зачастую обусловлены искусственными причинами. Более того, эксперты предостерегают от необдуманного приобретения долларов и евро в данный момент.

2. Почему растёт иностранная валюта: внешние и внутренние факторы влияния на курс 📋

В первую очередь стоимость валют определяется спросом и предложением на них. Соответственно, чем выше ↑ спрос, тем выше ↑ курс. Кроме того, серьёзное влияние на него оказывает торговый, а также платёжный баланс.

Платёжный баланс – это соотношение денежных средств, вводимых в государство и выводимых из него за определённый временной промежуток.

Торговый баланс – это соотношение товаров, которые ввозятся в страну и вывозятся из неё в течение конкретного периода времени.

На торговый баланс достаточно серьёзно влияют:

- законы в сфере налогообложения, акцизы, пошлины на таможне;

- различные ограничения: квоты на импорт, эмбарго и санкции.

Высокий уровень внутренних цен и относительно низкий внешних постепенно приводит к тому, что иностранные валюты укрепляются, а национальная – ослабевает.

Названные балансы могут быть:

- активными, если ввоз товаров или услуг превышает вывоз;

- пассивными в случае обратной ситуации.

С точки зрения оказываемого действия на экономическую ситуацию пассивный баланс нежелателен . Дело в том, что он провоцирует ослабление позиций на валютном рынке. Поэтому государство всегда стремится, чтобы оба вида её балансов были активными.

Согласно экономической теории стоимость валют находится в соответствии с их паритетом покупательной способности. На практике такая ситуация наблюдается крайне редко . Всё потому, что в реальной жизни на курс оказывают влияние огромное количество внешних и внутренних факторов. Более того, потребительская корзина в разных странах существенно отличается.

Иными словами, достаточно условным является определение статуса валюты с применением паритета покупательной способности. Гораздо важнее понимать, какие факторы могут оказывать влияние на курс. Поэтому далее мы рассмотрим 2 группы таких критериев.

2.1. Внешние факторы

Внешними факторами влияния называют критерии, которые периодически происходят за пределами страны-эмитента валюты и могут серьёзно влиять на большое количество процессов внутри государства, в том числе на экономику.

Наиболее значительными внешними факторами являются:

- ситуация на рынке сырьевых ресурсов;

- обстановка в мире;

- золотые резервы иностранных государств;

- международные санкции, а также другие важнейшие решения в сфере финансов.

Помимо указанных к внешним факторам влияния можно отнести существенные события в мировой экономике.

Важно понимать: чем больше и сильнее страна, тем более устойчива её валюта к воздействиям со стороны внешних факторов. И наоборот, чем более маленьким и слабым является государство, тем сильнее влияют на него неблагоприятные внешние факторы.

2.2. Внутренние факторы влияния

Кстати, торговать финансовыми активами (валютой, акциями, криптовалютой) напрямую можно на бирже. Главное — выбрать надежного брокера. Одной из лучших является эта брокерская компания .

Внутренними факторами, которые влияют на курс иностранной валюты, являются :

- размер ВВП;

- величина инфляции;

- уровень безработицы;

- в каком состоянии находятся рынки ценных бумаг и недвижимости.

Информация обо всех приведённых выше показателях находится в свободном доступе, все данные подлежат периодической публикации в открытых источниках.

Именно на основании этих сведений Центральные банки (либо аналогичные им органы) принимают решение о необходимости принятия каких-либо мер относительно национальной валюты.

Также необходимо понимать, что выделяют фактические и прогнозируемые показатели. В ситуациях, когда они сильно отличаются друг от друга, курс иностранных валют может достаточно резко изменяться. В подобных ситуациях Центральные банки принимают определённые меры. Чаще всего в качестве них используют изменение ключевой ставки.

3. Преимущества и недостатки покупки долларов и евро сейчас ➕➖

Прежде чем принять решение о приобретении долларов и европейской валюты, важно изучить все преимущества и недостатки этой процедуры. Только тщательно проанализировав все плюсы (+) и минусы (−) , можно понять, насколько целесообразно проводить операцию.

3.1. Преимущества

Те, кто считает покупку иностранной валюты хорошим способом защитить сбережения, приводят следующие аргументы :

- Инвестиции в валюту доступны каждому. Даже на небольшую денежную сумму можно приобрести валюту, изменения курса которой более предсказуемы;

- Если приобретать иностранные денежные единицы на длительный срок, можно с достаточно большой вероятностью увеличить капитал;

- Если необходимо продать небольшой объём валюты, сделка может быть проведена в любое время. Потери при этом минимальны или вообще отсутствуют.

3.2. Недостатки

Несмотря на достаточно серьёзные преимущества покупки валюты, не стоит торопиться и принимать решение о совершении сделки. Не стоит идеализировать подобные сделки. На самом деле у них есть и ряд недостатков. Их стоит внимательно изучить до того, как вложить капитал в валюту.

У приобретения иностранной валюты следующие недостатки :

- Курс иностранных валют крайне нестабилен. Существует достаточно большая вероятность, что приобретение будет сделано, когда курс находится на максимуме. В итоге далее следует падение, покупатель несёт убытки. Если сделки с валютой осуществляются на большую сумму, они довольно рискованны именно благодаря возможности серьёзных скачков.

- Между ценами покупки и продажи всегда существует разница. Поэтому уже на момент сделки образуется убыток, покрыть который удастся только за счёт роста курса. Если понадобится перевести валюту обратно в рубли слишком рано, за счёт курсовой разницы можно потерять достаточно большие суммы.

- В банке может не оказаться необходимой суммы в наличии. С такой ситуацией могут столкнуться крупные инвесторы в случае попытки купить наличную валюту.

- Специалисты уверены, что хранение капитала в наличных средствах является неэффективным. Они считают, что деньги должны работать. Однако хранение крупных сумм в иностранной валюте в банке является рискованным.

Только тщательно проанализировав преимущества и недостатки, можно принять правильное решение относительно целесообразности приобретения иностранных валют.

4. Что брать — доллары или евро? 💵💶

Зачастую рядовые граждане задаются вопросом: что выгоднее и надёжнее – доллары или евро . Принимая решение, важно учитывать несколько факторов. Основными среди них являются следующие :

- соотношение рыночных курсов доллара и евро на данный момент;

- на какую валюту максимальный спрос в регионе проживания покупателя;

- какая денежная единица используется, как средство оплаты.

Сейчас на рынке стоимость евро выше ↑ стоимости доллара в среднем в 1,2 раза. На протяжении дня их стоимость непрерывно изменяется. Однако в течение достаточно длительного времени может не наблюдаться серьёзных скачков.

Конечно, можно не прибегать к анализу и просто приобрести обе валюты. Однако такая операция достаточно рискованна и может привести к убыткам.

Для тех, кто периодически посещает разные страны, важно учитывать, куда именно планируется ехать в следующий раз:

- Если придётся посетить Америку или страны Азии, есть смысл покупать доллары.

- Если же намечается поездка в Европу, целесообразнее приобретать евро.

Эксперты предполагают, что в ближайшее время снижения стоимости доллара и евро не планируется. Поэтому вложения в валюту в долгосрочной перспективе помогут не только сохранить капитал, но и приумножить его. Ещё важнее то, что они способны защитить накопления от пагубного действия инфляции.

Следует учитывать и тот факт, что доллар используется в большинстве мировых стран. Благодаря этому факторов, которые способны оказать на него неблагоприятное воздействие, немного. В связи с этим доллар достаточно стабилен.

5. Стоит ли покупать доллары и евро сейчас — ожидания экспертов

Даже экспертам далеко не всегда удаётся составить правильный прогноз дальнейшего движения курсов валют и в конечном итоге правильно определить, в какой из них стоит хранить сбережения. Тем не менее, регулярный анализ рыночной ситуации помогает выявить в движениях курса определённые закономерности.

Важная особенность валютного рынка заключается в следующем : если в текущий момент стоимость денежной единицы занижена не под влиянием кризисов в сфере экономики и политики, в ближайшем будущем можно рассчитывать на её рост↑ .

Однако в текущем году эксперты предполагают давление на валюты со стороны экономических и политических факторов. Их обязательно следует учитывать при выборе денежной единицы, в которую будут переведены накопления. Рассмотрим более подробно, какую ситуацию ожидают эксперты с долларом и евро в текущем году.

5.1. Доллар

Большинство финансовых аналитиков сошлись во мнении о том, что в 2020 году можно ожидать резкого роста ↑ курса доллара на мировом валютном рынке. Эти предположения подтверждаются ростом внутренней экономики США.

Российские финансисты утверждают, что курс доллара по отношению к рублю вырастет↑. Они считают, что увеличение в 2020 году составит около 10 %. Более детальнее о курсе рубля мы писали в статье.

Более того, специалисты МинЭкономРазвития РФ предполагают, что курс доллара вырастет до 70—80 рублей. По большей части реальность такого прогноза определяется санкциями по отношению к России. Более подробно читайте в статье — «Что будет с долларом в ближайшее время».

5.2. Евро

При рассмотрении ситуации с евро специалисты в первую очередь делают акцент на его нестабильности . В целом в Евросоюзе наблюдается экономический рост. Однако эксперты предупреждают, что в любое время может начаться ослабление валюты под давлением сложностей в банковском секторе.

Специалисты уверены, что в случае успешного проведения выборов в Германии евро может вырасти. Более того, если проблемы в европейских странах в ближайшее время решатся, эта денежная единица сможет успешно соперничать с долларом.

Вне зависимости от ситуации с курсами валют управляющий Центрального банка России советует россиянам сегодня хранить накопления в национальной валюте. Он объясняет такой совет тем, что темпы инфляции в нашей стране сократились↓. Одновременно с этим проценты по банковским вкладам начали выходить за пределы диапазона обесценивания.

Кстати, о том, что такое инфляция, какие причины и последствия инфляции смотрите в интересном видеоролике:

Однако важно понимать: доллар сегодня сохраняет собственные позиции, евро остаётся неустойчивым. В то же время рублю предрекают обесценение в ближайшем будущем относительно доллара.

Но следует иметь в виду, что ситуация будет определяться тем, как сложится политическая и экономическая обстановка как в стране, так и в мире. Например, при снижении цены нефти доллар может вырасти ещё больше.

6. При каких условиях стоит покупать доллары и евро

Прежде чем покупать доллары и евро, следует проанализировать целый ряд критериев и ответить для себя на вопросы. Наиболее важные из них представлены ниже.

1) Стоимость какой валюты завышена

Понять, стоимость какой валюты сейчас завышена, можно при помощи анализа текущего соотношения евро к доллару. В январе 2019 года этот показатель в среднем находился на уровне 1,12 .

Обратившись к историческим данным, можно понять следующее:

- Размер соотношения менее 1,2 демонстрирует тот факт, что доллар стоит дорого .

- Если же величина соотношения растёт до значения 1,3, это позволяет сделать вывод об укреплении позиций евро .

На самом деле, если рассматривать 2 названные валюты, для них не характерны длительный рост или падение. Они постоянно колеблются в определённом диапазоне. Когда переоценён доллар, есть смысл приобрести евро, и наоборот.

2) Какой вид валюты важен для конкретного региона

Решая, что предпочесть – доллар или евро, покупатель должен оценить, какая из этих валют имеет наибольшее распространение в регионе его проживания.

Например, для Калининграда максимальное значение имеет евро по причине географической близости Евросоюза. Для большинства других регионов России принципиальное значение имеет доллар .

3) Будет ли использоваться приобретаемая валюта для расчётов

Этот вопрос также имеет принципиальное значение. Нет никакого смысла покупать одну валюту, если буквально через несколько месяцев планируются какие-либо расчёты в другой. Такая ситуация может например возникнуть в случае поездок за границу.

Если проанализировать представленные выше критерии, изучить прогнозы специалистов, а также изменение курсов в последние годы, можно принять правильное решение относительно сделок с валютами.

7. Стоит ли сейчас покупать валюту (доллары и евро) — 4 момента для сделки

Принимая решение о приобретении иностранной валюты, важно уделить внимание выбору момента, подходящего для сделки. С одной стороны, даже профессионалам не всегда удаётся составить правильный прогноз. С другой стороны – можно выявить ряд тенденций, изучение которых помогает принять правильное решение.

1) Анализ спроса и предложения

Основное изменение курса иностранной валюты происходит под влиянием соотношения спроса и предложения.

Если проанализировать рынок, можно понять, что:

- в случае дефицита валюты на рынке её курс будет расти ↑;

- при излишках денежной единицы – курс начинает достаточно активно снижаться ↓.

Не обязательно проводить анализ самостоятельно. Подобные отчёты регулярно публикуются на определённых интернет-ресурсах. Они находятся в свободном доступе, и ознакомиться с ними может каждый.

2) Покупка в моменты падения курса

Если низкий курс иностранной валюты не связан с кризисом в стране-эмитенте, в ближайшем будущем можно рассчитывать на его рост. Такие периоды не бывают продолжительными. Если успеть купить валюту в это время, можно получить неплохую прибыль .

3) Покупки в течение месяца

Если рассматривать временной период, равный одному месяцу, оптимальным моментом для сделок можно считать промежуток с 15 по 25 число.

В это время организации, которые реализуют продукцию за иностранную валюту, уплачивают налоги. Платежи в бюджет осуществляются в рублях , поэтому наблюдается рост ↑ предложения иностранных валют.

4) Сделки с валютой в течение года

Если анализировать курс валют в течение года, самым оптимальным временем для покупок можно считать декабрь и январь. В это время государства, которые покупают у России сырьевые ресурсы, осуществляют оплату по контрактам. В итоге образуется излишек валюты.

Если нужно продать валюту , оптимальным временем для совершения сделок является начало месяца, а также конец квартала. В это время обычно растёт спрос на иностранные денежные единицы не только со стороны организаций, но и от государства.

Учитывая приведённые выше факторы, можно выбрать правильный момент для совершения сделок. Это позволит не только избежать убытков, но и получить прибыль.

8. Стоит ли покупать доллары в 2020 году: 4 ценных советов экспертов 💸

Инвесторы не должны забывать: если планируются вложения на достаточно крупную сумму, следует заранее понимать, что принесёт такая сделка. Именно поэтому стоит изучить представленные ниже советы специалистов в сфере финансов.

Совет 1. Определиться с целью приобретения валюты

В первую очередь следует определиться, планируется копить средства или тратить.

- Если целью приобретения валюты является сохранение капитала в течение достаточно длительного временного промежутка, вопросов не возникает.

- Если же покупка планируется на короткий период, вряд ли такая операция является целесообразной.

Дело в том, что и во время приобретения, и во время продажи валюты возникает курсовая разница. В конечном итоге это сведёт на нет все усилия. Убыток от курсовой разницы может превысить прибыль от сделки.

Совет 2. Соблюдать умеренность в сделках

Специалисты не отговаривают от вложений в доллары. При этом они предупреждают: делать это следует максимально аккуратно.

Риски при покупке долларов ниже ↓, поэтому именно ему в большинстве случаев отдаётся предпочтение. Евро более непредсказуем , так как обстановка в странах Евросоюза нестабильна, между Восточными государствами этого региона и Германией и Францией достаточно большая разница.

Совет 3. Вкладывать в валюту только половину капитала

Сегодня ряд экспертов предполагает, что в связи с текущей политикой в Америке курс доллара в скором будущем вырастет↑. В попытке заработать многие россияне начинают закупать валюту в огромном количестве.

Однако далеко не все склонны верить, что доллар серьёзно вырастет. Многие специалисты считают, что у рубля сегодня также неплохие шансы. И в ближайшем будущем он может начать расти↑. Некоторые специалисты утверждают, что курс будет колебаться в диапазоне от 60 до 67 рублей за доллар.

Чтобы оказаться в выигрыше независимо от того, в какую сторону пойдёт курс, не стоит вкладывать все деньги в одну валюту. Эксперты советуют разделить их в равных пропорциях между разными денежными единицами.

Совет 4. Прислушивайтесь к мнению специалистов

Многие эксперты считают, что самостоятельно принять правильное решение относительно приобретения валюты, не имея специализированного образования, практически невозможно.

Стоит учитывать: если необходимо приобрести валюту на достаточно большую сумму, при принятии неправильного решения убыток будет слишком высок. Поэтому стоит консультироваться у специалистов.

Опытные финансисты лучше разбираются в том, как ведёт себя курс валюты в определённый период времени. Специалисты могут посоветовать, стоит ли поторопиться с покупкой или есть смысл подождать.

Прочесть аналитику, ознакомиться с календарем экономических событий, узнать прогнозы экспертов и понять стоит ли покупать доллары сейчас можно на специализированных сайтах форекс-брокеров. Например, на ресурсе Forex Club представлены перечисленные разделы.

Принимая во внимание представленные выше советы, можно избежать огромного количества ошибок. В итоге вероятность сохранить средства будет гораздо выше.

9. В какой валюте сохранять и приумножать сбережения 📈

Россияне постепенно научились делать накопления даже при небольшом доходе. Однако вне зависимости от размеров капитала огромное значение имеют знания о том, как лучше хранить и увеличивать сбережения.

Важно помнить знаменитое высказывание : миром владеет тот, кто владеет информацией. Поэтому стоит регулярно читать, пытаясь узнать что-то новое в сфере финансов. Полезным оказывается посещение различных обучающих программ политической и экономической направленности.

Не меньшее значение имеет получение опыта в сфере предпринимательства. Ведение собственного бизнеса помогает научиться самостоятельно принимать эффективные решения, а также анализировать ситуацию

Специалисты дают ряд рекомендаций относительно того, как правильно сохранять и приумножать сбережения:

- Не стоит хранить весь капитал в одной валюте. Гораздо более эффективным вариантом является разделение средств минимум на 3 части. Их надо вложить в те валюты, которые кажутся собственнику капитала наиболее устойчивыми и надёжными.

- В процессе выбора валюты для вложения накоплений стоит обращать внимание на малоизвестные денежные единицы, которые имеют определённые перспективы. Эксперты рекомендуют в качестве вариантов юань (¥), франк (£), а также валюты стран Ближнего Востока.

- Есть смысл часть сбережений разместить на банковской карте или открыть вклад в долларах или евро. Однако в условиях быстрого изменения ситуации не стоит открывать депозиты на срок более 2-х лет даже при очень выгодных условиях. За несколько месяцев ситуация может в корне измениться, а что произойдёт за несколько лет, предсказать почти невозможно.

- Эксперты советуют основную сумму вкладывать в собственное дело. Многим достаточно трудно найти подходящую идею. Но сегодня интернет способен помочь в этом. Здесь можно найти целый список вариантов, из которых останется выбрать подходящий.

- Важно в качестве идеи для собственного дела выбирать только те направления, в которых вы разбираетесь и которые вам интересны. Не стоит приступать к развитию в определённом направлении только потому, что оно наиболее прибыльно. Если нет знаний и интереса, достичь успеха вряд ли удастся.

- Стоит выделить небольшую денежную сумму для проведения экспериментов. Необходимо пытаться воплощать в жизнь определённые идеи. Если на начальном этапе удалось добиться успеха, и при этом есть перспективы дальнейшего развития, есть смысл вложить более крупную сумму в развитие проекта.

- Не стоитвсерьёз принимать, как способ увеличить капитал, различные лотереи, букмекерские компании, а также финансовые пирамиды .

- Если необходимо приобрести наличную валюту, не следует пользоваться услугами уличных менял, даже если они предлагают очень выгодный курс. Велика вероятность столкнуться с мошенниками.

Напоследок приведём ещё одно важное правило: к деньгам нужно относиться с максимальной серьёзностью, не боясь при этом распоряжаться ими.

10. Куда инвестировать деньги в периоды роста валюты — ТОП-11 способов сбережения 💰

Во время падения национальной валюты (рубля, другой нацвалюты) многие граждане задаются вопросом: куда вложить деньги, чтобы не потерять их. Ниже представлены наиболее эффективные способы инвестирования.

Способ 1. Образование

Многие эксперты уверены, что лучшим вариантом для вложений является собственное образование. Однако следует учитывать, что добиться окупаемости от таких инвестиций удастся только в том случае, если внимательно изучить рынок труда и уровень заработной платы.

☝ Недостаточно выявить престижное направление деятельности, важно, чтобы выбранная профессия была востребована в регионе проживания. Кроме того, следует заранее уточнить, на какой доход можно будет рассчитывать в итоге.

Совсем необязательно тратить средства и время на получение высшего образования, особенно, когда оно уже имеется. Можно воспользоваться всевозможными курсами для повышения квалификации, тренингами и семинарами.

В любом случае следует понимать: образование является долгосрочным способом инвестирования. Однако при грамотном его использовании можно обеспечить себе финансовую стабильность в будущем.

Способ 2. Бизнес

Инвестирование в бизнес можно разделить на 2 основные группы: вложения в чужое или собственное дело . Первый вариант можно использовать только при условии наличия свободного капитала. Такие инвестиции не дают никаких гарантий получения прибыли.

Если принято решение о вложении капитала в недавно созданную организацию, следует тщательно проанализировать её бизнес-план. При этом особое внимание следует уделить сроку окупаемости вложений. В любом случае выбранная деятельность должна интересовать инвестора и быть ему понятной. В этом случае правильно оценить ситуацию будет гораздо проще.

Если вложения в чужой бизнес окажутся успешными, инвестор сможет получать пассивный доход. Размер прибыли при этом будет определяться в первую очередь величиной вложений.

Если вкладывать капитал в собственный бизнес, потребуются более серьёзные навыки и знания. Важно выбирать такое дело, в котором вы заинтересованы, иначе добиться успеха вряд ли получится. Более подробно про инвестиции в бизнес, читайте в статье по ссылке.

Способ 3. Накопительный счёт

Накопительный счёт – это открываемый в банковской организации счёт, который не имеет срока. Пополнять его можно в любое время, снятие средств также осуществляется без ограничений. На средства, размещённые на накопительном счёте, банк начисляет проценты .

Такой вариант инвестирования не даёт возможности много заработать, так как проценты по такому счёту очень низкие. Однако он позволяет сохранять накопления и даже получать за счёт них небольшой доход. Накопительный счёт не стоит путать с депозитом в банке (вкладом).

Способ 4. Депозит в банке

Депозиты, открываемые в банке – один из наиболее популярных вариантов получения пассивного дохода. Инвестору в этом случае необходимо только выбрать банк, который предлагает наиболее выгодные условия по вкладам. Более подробно про банковские вклады читайте в нашем прошлом выпуске.

Заключить договор можно:

- в режиме онлайн;

- обратившись в офис.

Вкладчик предоставляет банковской организации свои средства на заранее оговоренный срок. За это ему начисляются проценты. Доход может выплачиваться каждый месяц или в конце срока вклада. При ежемесячном начислении, если вкладчик проценты не снимает, на них также может начисляться доход.

Способ 5. Форекс

Валютный рынок Форекс при самостоятельном трейдинге позволяет достаточно быстро и много заработать. Однако такая деятельность сопряжена с высоким↑ уровнем риска. Поэтому достаточно быстро можно и потерять все вложенные средства.

Если у вас недостаточно знаний для самостоятельной торговли, специалисты советуют передать капитал в доверительное управление. Сделать это можно, в том числе, воспользовавшись сервисом ПАММ-счетов.

Чтобы зарабатывать на Форексе, придётся зарегистрироваться у одного из Форекс-брокеров. Чтобы не стать жертвой мошенников, важно отнестись к выбору такой компании с максимальной ответственностью. Проверенным брокером с положительными отзывами в сети является брокер — Forex Club .

Способ 6. Акции

Акциями называют тип ценных бумаг, покупатель которых получает часть имущества фирмы, а также право на долю её прибыли, выплачиваемую в виде дивидендов.

Размер дохода по ним заранее не известен . Он определяется тем, насколько удачной будет деятельность компании. При этом результат определяется только по окончании финансового года. Тем не менее, существует способ получать фиксированный доход по таким ценным бумагам – приобрести привилегированные акции.

Вкладывая средства в акции, важно учитывать тот факт, что они могут снизиться в стоимости в любой момент времени. Поэтому специалисты рекомендуют с целью диверсификации рисков делить капитал между ценными бумагами нескольких компаний.

Чтобы приобрести акции, придётся не только изучить особенности функционирования биржи и текущую ситуацию на фондовом рынке, но и выбрать надёжного брокера. В идеале он должен иметь лицензию Центрального банка России.

Способ 7. Федеральные облигации

Эмитентом облигаций федерального займа является Министерство финансов России. Суть таких ценных бумаг заключается в том, что их покупатель выдаёт средства в долг государству под проценты.

Доход по государственным облигациям почти равен процентам по банковским депозитам. Но при этом федеральные ценные бумаги надёжнее , чем вклады. Их покупатель может быть уверен, что получит прибыль.

Способ 8. ETF-фонд

Вложения в ETF-фонд предполагают приобретение готового пакета акций в биржевом фонде. Портфель такого фонда складывается из ценных бумаг нескольких организаций. Поэтому вероятность получения хоть и небольшой, но гарантированной прибыли достаточно высока.

Способ 9. Индивидуальный инвестиционный счёт

Индивидуальный инвестиционный счёт представляет собой один из видов вложений капитала, приносящих доход. Он позволяет инвестировать деньги в фондовый рынок, приобретая акции, облигации или паи. Даже если собственник ИИС не размещает капитал таким способом, он в любом случае получает проценты на вложенную сумму.

Возьмите на заметку! При открытии индивидуального инвестиционного счёта вкладчик может использовать вычет из НДФЛ в пределах 52 000 рублей ежегодно. Но воспользоваться им можно только при условии, что средства пролежат не меньше 3-х лет.

Способ 10. Недвижимость для сдачи в аренду

Вложение капитала в недвижимость является беспроигрышным способом инвестирования. Преимуществом рассматриваемого способа вложений является то, что вне зависимости от обстоятельств у инвестора остаётся квартира. Кроме того, со временем недвижимость растёт↑ в цене.

Однако имеются и несколько недостатков :

- срок окупаемости при таком способе достаточно длительный ;

- размер первоначальных вложений сравнительно высок и далеко не у всех есть подобная сумма для покупки. Чтобы получить возможность сдавать недвижимость в аренду, придётся потратить несколько миллионов рублей. Однако всегда есть вариант приобретения квартиры в ипотеку;

- бывают периоды простоя, так как далеко не всегда можно быстро найти новых арендаторов, когда съехали старые.

Про инвестиции в недвижимость мы подробно писали в прошлом выпуске, где рассмотрели основные плюсы и минусы вложения в недвижимое имущество.

Способ 11. Приобретение квартиры на этапе строительства

Одним из самых выгодных вариантов инвестирования специалисты называют покупку квартир на начальном этапе строительства, когда их цена минимальна. После сдачи дома стоимость недвижимости может вырасти↑ примерно на 30 — 50 %.

Важно понимать: прежде чем вложить деньги, следует провести тщательный анализ рынка недвижимости в месте покупки. Если приобрести квартиру в неудачном доме, получить доход вряд ли удастся.

Специалисты не рекомендуют покупать квартиры большой площади, так как спрос на них гораздо ниже↓. Продажа их может затянуться во времени. Кроме того, эксперты советуют обращаться в надёжное агентство недвижимости, в штате которого есть опытные юристы. Они смогут предложить варианты от проверенных застройщиков.

При использовании такого способа инвестирования существует риск, что дом не будет достроен. Кроме того, может измениться экономическая ситуация, и начаться кризис. В итоге спрос упадёт, купленную квартиру будет достаточно сложно продать. Однако можно будет сдавать недвижимость в аренду до тех пор, пока цена вновь не вырастет.

Сравнить представленные варианты поможет таблица, в которой описаны основные их характеристики.

Таблица: «Основные способы инвестирования, их уровни риска и сроки получения дохода»

11. Заключение + полезное видео 🎥

Однозначного ответа на вопрос: покупать ли доллары и евро сейчас, найти невозможно . Придётся проводить анализ, изучать возможные варианты. Также огромное значение имеет мнение экспертов.

В завершение советуем посмотреть видео — «Стоит ли покупать валюту (доллары и евро) в этом годы»:

Интересный видеоролик про падение рубля:

Многие граждане покупают/продают доллары и евро (прочую валюту) с целью заработка. Поэтому в заключении статьи мы рекомендуем просмотреть видеоролик про торговлю на форекс и способы заработка на валютном рынке:

И ролик «Почему вырос доллар»:

» alt=»»>

Мы желаем нашим читателям финансового благополучия вне зависимости от экономической ситуации!

Уважаемые читатели «РичПро.ru», будем Вам очень благодарны, если Вы поделитесь своими мнениями и замечаниями по теме публикации в комментариях ниже. До новых встреч на страницах нашего онлайн-журнала!

http://businessman.ru/post/valyutu-ne-pokupat-ekspert-dal-sovet-kuda-vkladyivat-dengi-posle-pandemii-goda.html

http://iklife.ru/investirovanie/kuda-vlozhit-dollary.html

http://richpro.ru/finansy/stoit-li-pokupat-dollary-i-evro-sejchas-sovety.html