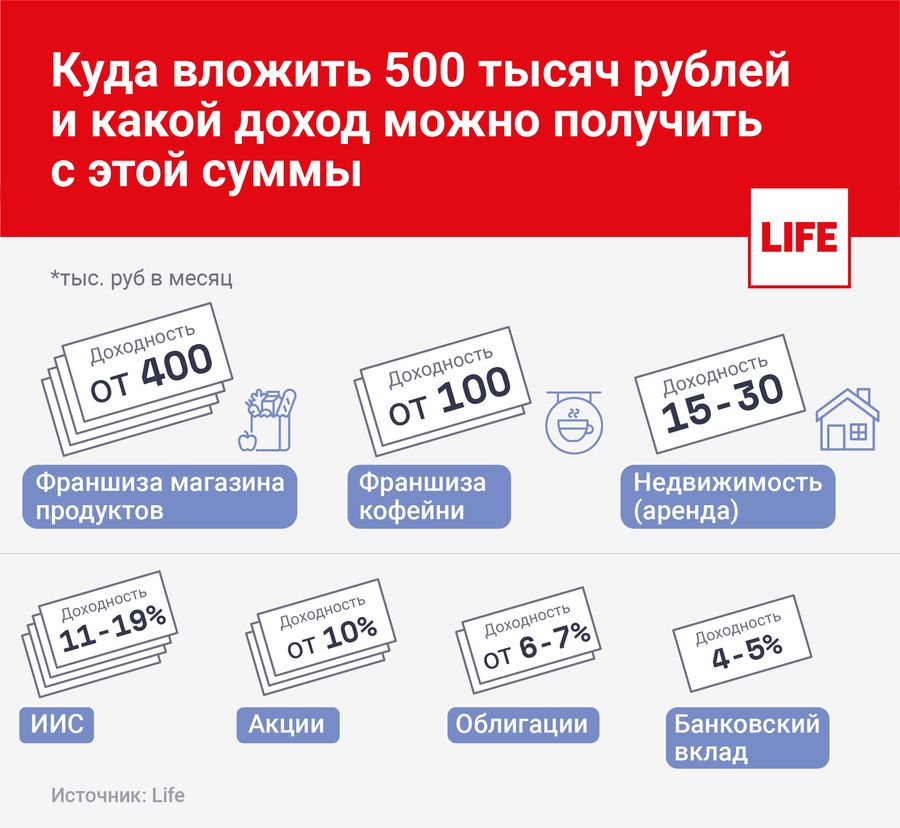

У вас есть 500 тысяч? Куда их можно вложить и какой получить доход

Люди, имеющие накопления, нередко задаются вопросом, куда вложить деньги с пользой. Лайф поговорил с экспертами и выяснил, как потратить сбережения с умом и какой доход можно получить с вложений.

» src=»https://static.life.ru/publications/2020/6/24/690036042767.2487.jpg» loading=»lazy» style=»width:100%;height:100%;object-fit:cover»/>

Коллаж © LIFE. Фото © Shutterstock

Многие делают вклады в банках, чтобы получать дополнительный доход с процентов. В перспективе на счету может накопиться крупная сумма, например, 500 тысяч рублей. Куда их можно потратить? На этот капитал можно купить дорогостоящее имущество или отправиться в путешествие. Но лучший способ — это сделать вложение, которое принесёт доход.

Выбирать, куда инвестировать, необходимо исключительно исходя из рисков профиля конкретного индивида. Если мы говорим о новичках и пассивных инвестициях, то начинать инвестировать стоит в самые простые, понятные и надёжные финансовые инструменты. А также те, которые не будут отнимать много времени на управление, иначе инвестирование превратится в полноценную работу

Иван Капустянский, ведущий аналитик Forex Optimum

Франшиза для своего бизнеса

500 тысяч — это уже та сумма, на которую можно открыть собственный бизнес. Например, купив франшизу. Одно из самых популярных направлений — открытие заведения общепита. Так, например, чтобы вложиться в открытие палатки со стритфудом, потребуется около 500 тысяч рублей. Окупаемость — три месяца, а месячная прибыль составит порядка 200 тыс. рублей.

Вложения во франшизу сети креативных сладостей обойдутся от 500 тысяч с окупаемостью за полгода. Месячная прибыль может составить 100 тыс. рублей. Купить франшизу кофейни можно примерно за 500 тыс. рублей — с окупаемостью в восемь месяцев. Месячная прибыль начинается от 100 тыс. рублей.

Ограничения на карты. Кому и почему банк перестанет выдавать кредитки

В инвестиционный портфель можно купить ценные бумаги. По словам Ивана Капустянского, один из вариантов — акции роста. Это акции компаний, которые активно увеличиваются в цене, и их финансовые и операционные показатели постоянно растут выше рынка. Также стоит купить акции дивидендных компаний. То есть таких компаний, которые продолжительное время постоянно выплачивали дивиденды, а также наращивали их из года в год. Рекомендуется разместить до 15% активов в них. Доходность по акциям может начинаться от 10%.

— На оставшиеся средства можно купить ETF, например, на золото или другие активы. Но лучше, чтобы они отличались от тех, что уже в портфеле для большей диверсификации. Доходность ETF может быть самой разной, — отмечает аналитик.

По словам главного аналитика TeleTrade Марка Гойхмана, это самый простой и привычный вариант вложений. По доходности они примерно сравнимы с инфляцией и могут рассматриваться в лучшем случае как сбережения, но не инвестиции, приносящие хорошие деньги.

— Ставка по вкладам в последние месяцы снижается по мере уменьшения ключевой ставки ЦБ России. И этот процесс будет продолжаться. 24 июля ЦБ в очередной раз уменьшил свою ставку с 4,5% до 4,25%. Только с января 2020 г. она снизилась с 6,25%. Сейчас крупные банки в среднем дают 4,6% по вкладам свыше 12 месяцев, по данным ЦБ РФ. В ближайшее время этот процент может снизиться до 4,3– 4,4%, — рассказывает аналитик Марк Гойхман.

Стоит отметить, что вклады надёжны, поскольку их размер до 1,4 миллиона рублей или эквивалент в валюте гарантируется государством.

ЦБ снизил ключевую ставку. Где можно потерять деньги, куда вкладывать сбережения и что ждёт рубль

Из облигаций аналитик Иван Капустянский рекомендует выбирать или ОФЗ, или крупные известные компании. Доходность по ним будет невысокой — от 6%–7%, но зато они будут очень надёжными, с минимальным риском дефолта. Новичкам он советует разместить до 80% портфеля в них.

Индивидуальный инвестиционный счёт (ИИС)

Более доходными, чем вклады, можно считать во многих случаях инвестиции на финансовых рынках через индивидуальные инвестиционные счета (ИИС) в накопительное и инвестиционное страхование жизни. Их выгода в том, что помимо дохода, превышающего банковский, можно получить вычет по налогу НДФЛ 13%, говорит Марк Гойхман. Это в совокупности может дать до 11–19% годовых и более. Однако, как отмечает аналитик, данные вложения менее надёжны, чем вклады, и нужно учитывать комиссии и иные платежи.

На фондовом рынке можно приобрести не только знакомые многим акции и облигации. Есть и более сложные и высокорискованные активы. Например, инвестиционные паи или фьючерсы. Но надо понимать, что успешно работать со сложными финансовыми инструментами люди без опыта обычно не могут. Есть риск потерять все деньги. Эксперт Академии управления финансами и инвестициями Илья Запорожский говорит, что вложение в фондовый рынок позволяет получать доход от 6% до 80% и более в год. При этом важно понимать, чем выше доходность актива, тем больше там может быть подводных камней. Финансисты напоминают известное правило: не вкладывать в высокорисковые активы последние деньги.

— Доходность в реальном выражении напрямую зависит от суммы. Начать можно даже с 10 000 рублей. С 500 000 рублей в среднем можно получать от 100 000 до 300 000 в год, — отметил эксперт.

Когда с вкладом не в ладу. Куда вложить деньги?

Доходность по депозитам продолжает снижаться, и держать деньги в банке становится уже не так выгодно. При этом на рынке появляются инструменты, сочетающие преимущества вклада и инвестиций.

Тема инвестиций в этом году стала как никогда актуальной даже для тех, кто раньше об этом никогда не задумывался. Ставки по банковским депозитам, наиболее распространенному инвестиционному инструменту среди обычных граждан, неуклонно снижаются. Так, по данным ЦБ, в третьей декаде октября 2020 года среднее значение максимальных процентных ставок по рублевым вкладам у десяти российских банков, привлекающих наибольший объем депозитов, составило 4,4% годовых. Годом ранее этот показатель был на уровне 6,3%. При этом цены, по данным Росстата, с начала текущего года выросли на 3,3%.

То есть на какую-либо более или менее ощутимую выгоду от банковского вклада сейчас рассчитывать не стоит. И это тоже подтверждается статистикой: россияне активно забирают деньги из банков. По данным ЦБ, за сентябрь объем рублевых вкладов граждан в российской банковской системе сократился на 52,6 млрд рублей.

Что выбрать?

Пытаясь найти альтернативы, граждане все чаще обращают внимание на другие решения. Так, по итогам октября 2020 года количество граждан, имеющих счета на Московской бирже, превысило 7,5 млн человек. В октябре же активность частных инвесторов на бирже достигла рекордного уровня: сделки совершали более 1,2 млн человек. Значительно вырос интерес частных инвесторов к торгам акциями: их доля увеличилась за год с 34% до 43%.

Безусловно, зарабатывать на покупке и продаже акций — это всем известная история, но она далеко не всегда бывает простой для обычных людей. Можно заработать и можно потерять, никаких гарантий нет. Согласно результатам опроса Investing.com, неудачные вложения на бирже в течение 2020 года совершили 27% респондентов. Каждый четвертый из них потерял более 500 тыс. рублей.

Не менее, а может быть, и более печальная участь постигла тех, кто вкладывался в нефть. Показательна история, которая произошла в апреле этого года, когда стоимость майских фьючерсов американского сорта нефти WTI ушла в минус. Это стало полной неожиданностью для частных инвесторов, которые не смогли сбросить контракты из-за приостановки торгов на Московской бирже. Потери инвесторов, по разным подсчетам, составили около 1 млрд рублей.

Индивидуальные инвестиционные счета (ИИС) — еще один инструмент, ставший популярным у частных инвесторов. По итогам октября, согласно информации Московской биржи, их количество составило около 3,1 млн. С начала года открыто более 1,5 млн ИИС. Признание этот инструмент получил из-за своего главного преимущества — возможности получить налоговый вычет от государства. Однако здесь тоже есть свои риски: этот счет предназначен для вложений на рынке ценных бумаг, где получение доходности никто не гарантирует.

А если поискать?

При этом на рынке появляются варианты, о которых обычные граждане, которые ищут альтернативу банковскому вкладу, по ряду причин могут даже не подозревать. Редко кто будет искать инвестиционные инструменты в предложениях, скажем, страховых компаний или пенсионных фондов, поскольку традиционно многие считают, что страховщики продают полисы, а пенсионные фонды — пенсионные же программы. Однако и у них появились интересные предложения, позволяющие без риска сохранить накопления и получить доходность выше, чем по вкладу. Например, сейчас основным драйвером страховой отрасли является накопительное страхование жизни (НСЖ). По данным Всероссийского союза страховщиков, рост по этому виду страхования в III квартале 2020 года по сравнению с аналогичным прошлогодним периодом составил 29%.

Появляются интересные и, по сути, безрисковые альтернативы банковским вкладам и на пенсионном рынке. Так, в середине осени НПФ «Сафмар» запустил два сберегательных плана: «Доходный» и «Доходный+» , которые совмещают в себе преимущества банковского вклада и инвестиционного инструмента. В пенсионной отрасли подобных предложений пока очень немного, поэтому стоит присмотреться к ним повнимательнее.

Как гарантировать доход?

Механизм такого инвестиционного предложения достаточно прост. Клиент заключает договор и вносит денежные средства. Пенсионный фонд инвестирует эти денежные средства в надежные инструменты и при этом гарантирует клиенту определенную минимальную доходность, ставки по которой прописаны в договоре. Клиент получит эту доходность в любом случае, что бы ни происходило на рынке. Но при этом, если фонд заработает выше гарантированной ставки, клиент получит доход выше указанного в договоре. Кроме того, на банковском рынке сегодня практически нет среднесрочных депозитов, а программы НПФ «Сафмар» рассчитаны на 4—5 лет. Таким образом, в условиях падения ставок можно зафиксировать доходность на этот срок.

Гарантированная доходность в зависимости от инвестиционного плана в первый год составляет 6% или 7% годовых. В последующие годы — 3% и 3,75%. При этом, если клиент со второго года начнет вносить дополнительные взносы в размере взносов первого года, минимальная ставка повышается на один процентный пункт.

Гарантированная доходность, как пояснили в НПФ «Сафмар», обеспечивается за счет модельного портфеля, который на 99% будет состоять из корпоративных облигаций с доходностью 5—7,5% годовых. Все инвестиционные риски лежат на НПФ. Даже если доходность облигаций упадет, гарантированный процент клиент получит в любом случае.

Часто начинающих инвесторов пугает необходимость принятия решений: какие бумаги покупать, какие — продавать, что будет с их доходностью. В данном случае все решения принимаются управляющими компаниями, а доход гарантируется фондом. Поэтому подобные инвестиционные планы пенсионных фондов подойдут тем, кто не имеет опыта инвестирования и хочет с чего-то начать или же не имеет возможности и времени самостоятельно во всем разбираться.

«Появление подобных предложений на рынке НПФ вполне логично: пенсионные фонды много потеряли из-за заморозки пенсионных накоплений, и им приходится искать новые ниши, — отмечает гендиректор аналитического агентства «БизнесДром» Павел Самиев. — Такие предложения составят прямую конкуренцию инвестиционному страхованию жизни и различным формам доверительного управления. Думаю, и банки будут с удовольствием предлагать своим клиентам такие продукты от пенсионных фондов — для них это будет дополнительный комиссионный доход. Но очень важно предлагать их правильно, чтобы клиенты понимали все нюансы и не возникало проблем мисселинга, как это было с ИСЖ».

Куда лучше вложить 1000000 (миллион) рублей, чтобы заработать – 5 прибыльных способов инвестирования + советы по сохранению капитала

Приветствуем наших читателей! Постоянные авторы и создатели интернет-журнала «ХитёрБобёр» Александр и Виталий снова с вами.

Сегодня мы поговорим о крупных денежных инвестициях и расскажем вам, как приумножить свой капитал максимально безопасным способом.

Статья будет интересна предпринимателям, манимейкерам, инвесторам и людям, желающим повысить уровень своей финансовой грамотности.

1. Крупные финансовые вложения – как инвестировать деньги грамотно

Миллион рублей – вполне подходящая сумма, чтобы сделать прибыльные вложения и обеспечить себе и своим близким безбедную и комфортную жизнь на ближайшие несколько лет.

Сегодня мы не будем говорить о том, каким способом можно заработать миллион рублей – об этом на нашем сайте есть много оригинальных и полезных публикаций (например – «Как заработать свой первый миллион»). Мы поговорим о том, как распорядиться такими деньгами максимально продуктивно и разумно.

В статье мы постараемся подробно и обстоятельно ответить на вопрос: куда вложить 1 000000 рублей, чтобы не просто сохранить, а приумножить деньги?

Чем хороши крупные вложения?

Для них справедливо правило: чем больше сумма инвестиций, тем выше проценты.

Выбор объекта инвестирования – ответственное дело, к которому следует подходить осмысленно и вооружившись знаниями.

Не стоит вкладывать весь миллион в одно направление – это многократно увеличивает риск тотальной потери капитала. Даже самые надежные в мире банки не дают стопроцентной гарантии сохранности и умножения денег.

Вывод

Инвестиции стоит разделить на несколько частей: диверсификация вкладов (так это звучит на языке финансистов) уменьшает риск потери капитала во много раз!

И ещё несколько правил грамотного инвестирования:

- Определение соотношения доходности к риску. Любые операции с деньгами предполагают некоторую долю риска. Вкладывать нужно так, чтобы вероятность получения дохода значительно превышала риск потери капитала.

- Инвестируйте только рабочий капитал. Никогда не оперируйте с деньгами, которые нужны для оплаты жизненно необходимых вещей – еды, жилья, здоровья, обучения детей.

- Не принимайте эмоциональных интуитивных решений. Окончательные выводы по поводу инвестиций принимаются после всестороннего анализа ситуации. Только разумный подход гарантирует стабильность прибылей и сохранность денег.

- Привлекайте профессиональных консультантов. Специалисты помогут вам избежать типичных ошибок и провести транзакции более грамотно. Даже несколько лишних процентов прибыльности в случае миллиона означают десятки и сотни тысяч рублей.

- Не делайте вложений под давлением. Неважно, кто на вас давит – родственники, друзья, партнеры – решение о вкладах должно приниматься вами лично.

Важно также заранее определиться с целью инвестирования. Долгосрочные вклады радикально отличаются от краткосрочных. Быстрая прибыль повышает риски, вложения на длительные сроки более надежны.

Если ваша задача – создать постоянный пассивный доход, используйте более консервативные инструменты инвестирования. Если нужно обернуть капитал в кратчайший срок для приобретения определенной вещи (автомобиля, дома, парусной лодки) выгоднее воспользоваться более агрессивными методами вложений.

Альтернативный вариант вложения средств — покупка готового бизнеса по франшизе. Эта схема хороша тем, что она гарантированно работает. Риски минимальные, а коммерческий эффект заранее известен.

У нас даже есть конкретное предложение — франшиза сети ресторанов японской кухни Суши Мастер. Почему именно этот проект? Всё просто — наш хороший знакомый по имени Сергей уже вложил деньги в этот бизнес и уже получает стабильную прибыль. Сергей инвестировал 1,5 млн в открытие ресторана формата «остров» и окупил свои вложения уже через полгода.

Ещё один плюс в пользу проекта — перспективность ниши. Во всем мире наблюдается отток посетителей из дорогих ресторанов в более доступные и демократичные. Суши Мастер — как раз пример такой торговой точки. 120 ресторанов уже открыто в 8 странах мира. Все они приносят своим владельцам приличный доход и работают по эффективным маркетинговым технологиям.

2. Куда лучше вложить 1000000 рублей – 6 способов прибыльного инвестирования

Грамотные вложения – залог спокойного будущего. Финансовая независимость даёт возможность заниматься тем, чем хочется, а не тем, к чему обязывают жизненные обстоятельства.

Прекрасно, когда работа – это одновременно хобби и любимое дело, но на практике большинство людей занимаются низкооплачиваемым наёмным трудом, мечтая о путешествиях, отдыхе, полноценном общении с друзьями и родными.

Если вы читаете данную статью, значит, вы уже меняете ситуацию к лучшему или искренне хотите сделать это. Чтобы приблизить вас к цели, мы отобрали 5 способов инвестирования: самый популярный, самый надежный, самый доходный, самый консервативный и самый быстрый.

Выбирайте, какой метод вам подходит больше всего, в соответствии с личными целями, амбициями, прочими объективными и субъективными факторами.

Способ 1. Недвижимость (самый ПОПУЛЯРНЫЙ способ)

Когда речь заходит о сохранении крупных финансовых средств, среднестатистические граждане думают о двух вещах – банковских вкладах и недвижимости. О первом варианте мы поговорим позже, второй рассмотрим прямо сейчас.

Недвижимость будет пользоваться спросом всегда, поскольку жильё – одна из основных потребностей человека. Всем нужна крыша над головой, а значит, квартиры и дома всегда будут популярным и надежным способом помещения капитала.

Квартиры позволят получить 2 вида доходов:

- Доход от аренды.

- Доход от продажи.

Аренда – типичная разновидность пассивного дохода: получение денег без трудозатрат. Вы имеете профит на основании права собственности и никаких усилий к получению ежемесячной прибыли (ежедневной, если квартира сдаётся посуточно) не прикладываете.

Пока квартира арендуется другими людьми, она остаётся вашей, а её стоимость на рынке недвижимости постепенно растет. В любой момент вы можете продать квартиру дороже, чем покупали: разница в стоимости плюс аренда составит чистый доход от инвестиций.

Некоторые зарабатывают исключительно на сделках купли/продажи.

Есть несколько вариантов таких операций:

- вы приобретаете недвижимость, ждете, пока не неё поднимутся цены, продаёте её;

- покупаете квартиру в аварийном состоянии, делаете ремонт, реализуете по цене, превышающей ваши затраты;

- покупаете жилплощадь на стадии строительства или закладки дома, продаёте после сдачи объекта в эксплуатацию по высокой цене.

Есть одно «но»: в период экономических спадов недвижимость обычно падает в стоимости и даёт низкую доходность на протяжении всего кризиса. В такие периоды лучше воздержаться от продаж и зарабатывать исключительно на аренде.

Рекомендуем интересное видео: известный инвестор Роберт Кийосаки, о котором мы уже писали статью, рассказывает о преимуществах вложений в недвижимость:

Способ 2. Банковский депозит (самый НАДЕЖНЫЙ способ)

Как ни крути, банковские вклады остаются самым надежным и доступным способом приумножения капитала.

К тому же в России, например, государство защищает интересы вкладчика — клиент банка получает почти стопроцентную гарантию возврата средств с обещанными процентами, поскольку по закону все вклады физических лиц размером до 1,4 млн. рублей в обязательном порядке страхуются.

Очень выгодным такой способ инвестирования назвать нельзя. Максимум, который обещают банки гражданам, – 10% годовых, в редких случаях 12%. В условиях стабильной инфляции реальная прибыль будет и того меньше.

Конечно, миллион – неплохая сумма, обещающая 100000 дохода в год за хранение, однако если цены за этот период повысятся примерно на 10-13%, реальная прибыль будет колебаться в районе нуля.

Более целесообразный способ приумножения и сохранения финансов через банки – перевести капитал в евро и доллары и хранить в них. Правда, процентная ставка для депозитов в валюте на порядок ниже.

Совет

Пользуйтесь услугами крупных банков, которые входят в ТОП-50 или ТОП-10 самых надежных финансовых организаций в вашей стране.

Такие учреждения, как правило, имеют государственную поддержку, что повышает безопасность и обеспечивает психоэмоциональное спокойствие.

Банки – прекрасный вариант для долгосрочного сохранения средств. Если деньги нужны вам в более короткие сроки, стоит рассмотреть иные (более агрессивные) варианты инвестирования.

Делая вклады, заранее изучите условия. При сравнении депозитов пользователи и сами банки акцентируют основное внимание на процентах по вкладам. Но это не единственный показатель доходности.

Суммарная прибыль зависит также:

- от капитализации процентов;

- от возможности пополнения вкладов;

- от условий закрытия счета.

Чем большую свободу действий даёт клиенту депозитный договор, тем ниже процент дохода. Но если выбрать сложную формулу начисления процентов (с ежемесячной капитализацией), доходность можно увеличить.

Способ 3. Собственный бизнес (самый ДОХОДНЫЙ способ)

Стартовая сумма в миллион рублей – идеальная база для запуска собственного бизнеса. Этот способ мы не зря назвали самым доходным – ограничений по прибыли для бизнеса нет. За год можно и удвоить, и утроить сумму первоначальных инвестиций и даже увеличить её в 10 раз.

Есть и другая опасность – потерять свои деньги, вложив их в убыточное предприятие. Чтобы этого не случилось, эксперты советуют инвестировать в дело, которое близко и знакомо вам.

Например, очень хорошим вариантом вложения собственных денег является «Бизнес с Китаем». Закупив тестовую партию товара, вы можете продать ее с наценкой до 500% и увеличить свой капитал в 3-5 раз. Так уже делают некоторые мои друзья и зарабатывают до 700 000 рублей в месяц чистыми.

В «китайской теме» есть определенные тонкости, но всему можно научиться. Если вам интересно создать бизнес на китайских товарах и обернуть миллион рублей, настоятельно рекомендуем это делать под руководством опытного наставника.

По данному направлению можем порекомендовать Евгения Гурьева. Это профессионал в своем деле и более того, наша команда знает Женю лично!

Если вам интересно начать и развивать бизнес с Китаем, рекомендуем посмотреть видео, в котором ученик Евгения делится своими финансовыми и другими успехами после прохождения обучения:

Как видите, стоит выбирать область, в которой вы чувствуете себя специалистом, и шансы на успешную раскрутку бизнеса существенно возрастут. Но мало разбираться в деле, важно финансировать предприятие максимально грамотно.

Помните

90% провальных бизнес-проектов становятся таковыми на стадии запуска!

Любой бизнес – это конкуренция и борьба.

Не смотря на то, что сегодня очень многим навыкам предпринимателя можно научиться, основой все же является природа личности конкретного человека — его характер, его стиль мышления.

Если у вас слабые нервы и не хватает жесткости, если вам изначально не доставляет радости мысль решать ежедневно огромное количество проблем, договариваться со всеми: поставщиками, сотрудниками, контролирующими организациями — лучше вообще не начинать карьеру предпринимателя, а выбрать более «мирные» способы умножения капитала.

А теперь актуальные тренды для выбора направления бизнеса:

- Автомойка. Даже в крупных городах с большим количеством подобных сервисов автолюбителям часто приходится стоять в очереди, чтобы помыть машину. Если учесть, что количество машин постоянно растет, данный бизнес всегда будет оставаться рентабельным.

- Мини-гостиница (хостел). Ещё одна проблема крупных городов – недостаток доступного жилья для приезжих. Если запустить бизнес подобного типа в средней ценовой категории, можно окупить вложения уже через несколько месяцев.

- Мини-пекарня. Хлебобулочные изделия – товар первой необходимости. Спрос на него не зависит от времени года и состояния экономики. Рентабельность такого бизнеса приближается к 100% — главное, грамотно наладить рынок сбыта.

- Интернет-магазин. На 1 млн. рублей можно организовать прибыльную торговлю в сети самыми ходовыми товарами и одновременно раскрутить сайт по всем правилам эффективной SEO-оптимизации.

Кстати, о том как открыть интернет-магазин с нуля, мы уже писали в одной из наших публикаций.

Уникальных методик быстрого обогащения не существует. Каждый бизнес требует стопроцентного вовлечения в процесс, по крайней мере, в первые годы его существования. Нужен упорный труд, чтобы превратить бизнес в пассивный доход, но зато на этой стадии прибыли будут стабильными и высокими.

О том, как начать свой бизнес с нуля, читайте в отдельной статье нашего ресурса.

Способ 4. Драгоценные металлы (самый КОНСЕРВАТИВНЫЙ способ)

Вложения в золото были прибыльными на протяжении всей истории человечества. Драгоценные металлы не подвержены коррозии и порче, а их запасы на планете ограничены. Не удивительно, что цены на золото, платину, серебро и палладий всегда растут.

Есть несколько способов вложения денег в золото и драгметаллы:

- покупка золотых слитков;

- покупка монет;

- вклады в акции золотодобывающих предприятий;

- открытие золотого депозита.

Золотые слитки приобрести проще всего. Их реализуют все крупные банки, выдавая на проданный товар сертификат. Помните, что операции с драгоценными металлами в виде слитков облагаются налогом в размере 18%.

Пример

Если годовой прирост золота в цене равен 5-10% при продаже слитков через год после покупки вы потеряете 8-13% прибыли на НДС. Приобретая драгметаллы, стоит рассчитывать на долгосрочный вклад, когда размер прибыли превысит процент налога.

Монеты не облагаются налогом, а некоторые из них обладают ещё и коллекционной ценностью. Однако реальную прибыль с монет тоже можно получить лишь через несколько лет после приобретения.

Обезличенный металлический счет (золотой депозит) подходит для относительно краткосрочных вкладов. Преимущество такого метода в том, что покупать ничего не нужно, а значит, никаких налогов нет.

Вы просто открываете счет, а банк обязуется выплатить нужную сумму через определенный период времени по курсу золота. Это самый простой и безопасный вариант, особенно если счет попутно страхуется.

Способ 5. ПАММ-счета (Самый БЫСТРЫЙ способ)

Инвестирование средств в ПАММ-счета — это передача своих финансов в доверительное управление специалистам по финансовым операциям. Вы отдаёте свои деньги компании, профессионалы запускают их в оборот и стараются получить прибыль.

Управляющая компания вкладывает деньги в биржевые рынки или иные перспективные направления, а вы просто ждёте, когда придёт время снять со счета прибыль. Вклады в ПАММ-счета – типичный пример пассивного дохода с относительно низкими рисками.

Чтобы получать доход от биржевой торговли, вам не нужно обладать специфическими знаниями: ваша задача – найти прибыльную компанию и доверить ей свои деньги.

Именно в правильном выборе ПАММ-счета кроется секрет успеха. Чтобы поместить капитал в надежные руки, вам придется потратить на сравнение управляющих компаний определенное количество сил и времени. Но зато и результат будет соответствующим.

4. Минимизируем риски – как защитить крупный капитал

Чтобы снизить риск потери вложений, мы рекомендуем заранее продумать способы защиты инвестиций. Можно в прямом смысле слова застраховать свои вклады в соответствующих организациях, можно выбрать другие способы протекции финансов.

Несколько советов от опытных инвесторов:

- всегда имейте запасной план, который позволит в случае опасности для капитала выйти из игры с минимальными потерями;

- разделяйте вклады по разным направлениям;

- проводите профессиональную оценку рентабельности вложения;

- выбирайте партнеров только после личной встречи или беседы;

- не участвуйте в сомнительных, а тем более нелегальных проектах, какие бы высокие дивиденды они вам не сулили.

И самое главное – действуйте разумно, трезво и осмотрительно. Жадность, излишняя осторожность, отсутствие терпения и эмоциональная неустойчивость – не лучшие помощники при выборе способов инвестиций.

5. Заключение

Итак, друзья, подведём итоги. Инвестирование крупных сумм – серьезное мероприятие, требующее подготовки, аналитической работы, привлечения профессиональных инструментов. В нашей статье мы постарались обозначить общие направления для капиталовложений, проверенные временем и практикой.

Рекомендуем вам также ознакомиться с нашей статьей Куда вложить рубли в кризис, чтобы не потерять свои сбережения.

Теперь вы знаете, какие инвестиции самые прибыльные, а какие – самые надежные, и сможете сделать более осознанный личный выбор.

Мы желаем вам многократного умножения капиталов и, как всегда, ждём оценок статьи, замечаний и комментариев к данной теме.

Разработчик сайтов, фрилансер. Учился в МГУПИ города Ставрополя по специальности “Прикладная информатика в экономике”, но бросил институт на третьем курсе. Имеет опыт работы официантом, почтальоном, грузчиком.

Рассматривает сайты как источник постоянного пассивного дохода. С партнером запустил с нуля более 25 интернет-ресурсов.

Сооснователь и редактор ХитёрБобёр.ru до 2019 года, на сайте отвечал за семантическое ядро и SEO-продвижение.

http://life.ru/p/1336312

http://www.banki.ru/news/daytheme/?id=10936720