Арбитраж на финансовом рынке. Доходность

Арбитраж – сделки, которая позволяет получить безрисковую прибыль за счет неэффективности рынка, где под неэффективностью понимается различие в ценах одинаковых акций на разных торговых площадках. В настоящее время классический арбитраж между биржами практические не используется. Чем сильнее развиваются информационные технологии, тем меньше вероятность возникновения «рыночной неэффективности», так как информация по ценам активов практически сразу доступна всем участникам рынка.

Статистический арбитраж является ответвлением классического арбитража на фондовом рынке. Главное отличие заключается в том, что сделки заключаются не с идентичными, а со связанными акциями.

Суть статистической арбитражной стратегии заключается в том, что мы покупаем один и продаем другой актив, которые колеблются друг относительно друга в долгосрочной перспективе. Сначала одна относительно другой вырастает больше, а затем другая на первой. В этой стратегии убыток относительно незначителен, при этом можно фиксировать часто прибыль из статистических схождений и расхождений.

Перекрестный арбитраж

Одно из направлений статистического арбитража – перекрестный арбитраж (парный трейдинг). Стратегия перекрестного арбитража была предложена финансовыми аналитиками Morgan Stanley в 1985 г. Ими были найдены коррелирующие пары и написана программа, которая затем автоматически покупала длинные и короткие позиции по ним.

Виды арбитража на фондовом рынке

Одна из ключевых задач стратегии это поиск коррелирующих пары активов. Между ними должна быть схожесть в ценообразовании, в таком случае они будут двигаться в одном диапазоне, большую часть времени. Для этого как правило, берутся активы из одного экономического сектора. В то же время в силу того, что активы не полностью идентичны между ними будут возникать статистические несоответствия, т.е. цены на них будут расходиться. Одна из причин такого расхождения выступает индивидуальные предпочтения трейдеров и инвесторов. Второй причиной возникновения неэффективности в поведении цен друг относительно друга может выступать временная асимметрия информации.

Вход и выход в перекрестном арбитраже

После определения коррелирующих пар активов мы должны определить точку входа на покупки и одновременную продажу по ним. Для этого определяется спрэд между рыночной ценой активов и когда он становится больше среднестатистического, открываются две обратные позиции в расчете, что цены активов сузятся. Покупается тот актив, который дешевле и на ту же сумму продается тот который дороже. Обе позиции закрываются, когда их цены сходятся и спрэд между ними сужается до их среднестатистического. При обратной ситуации, когда спрэд становится ниже среднестатистического уровня –, совершаются обратные операции. Более дешевый актив продается, а более дорогой покупается.

Спрэд между активами стремится к своему среднему уровню, т.е. можно ожидать, что хотя бы один из активов будет стремиться в ожидаемом направлении. Именно это позволит получить ожидаемую прибыль при этом наличие обратной позиции по второму активу дает страховку от критически резких колебаний рынка (экономический риск). При кризисе и резком обвале цен будут получены большие убытки по первому активу, но при этом прибыль по второму компенсирует просадку (объем сделки по первому активу равен объему по второму). Парный трейдинг позволяет снизить зависимость от кризисов на рынке.

Под продажей активов подразумевается не закрытие сделки, а взятие у брокера акции под залог. При падении цен на акции, трейдер может их выкупить, при этом получив прибыль.

Ключевая идея стратегии перекрестного арбитража заключается в следующем: если вероятность определения будущего движения цен акции меньше 50%, то статистическая вероятность определения соотношения двух или более связанных друг с другом активов можно быть выше. Спрогнозировать направление движения нескольких коинтегрированных активов проще, чем дать прогноз по движению одного актива.

Риск стратегий стратегического арбитража заключается в вероятности того, что некоторые расхождения цена активов могут не сойтись обратно. При этом разойтись сильнее, что даст убытки. Для этого в работе по такой стратегии необходимо иметь алгоритмы выхода из неудачных сделок. Помимо этого, успешность стратегии увеличивается от правильного подбора пар активов, у которых спрэд является как можно более постоянным во времени.

Поиск пар для арбитражных сделок

Одна из самых важных задач в статистическом арбитраже на фондовом рынке является поиск активов, которые удовлетворяют условиям:

- Высокая корреляция и коинтеграция рядов цен выбранных активов.

- Спрэд между ценами стремится к некоторому постоянному уровню.

- Отсутствие сильных и долгосрочных отклонений спрэда от среднестатистического уровня.

- Схожесть движения цен при кризисах на рынке.

- Ликвидность активов.

- Возможность покупки актива (короткая позиция).

Преимущества и недостатки статистического арбитража

Давайте выделим преимущества стратегии статистического арбитража:

(+) простота в понимании и реализации.

(+) небольшое количество транзакций.

(+) не зависимости от фундаментальных экономических факторов.

Недостатки стратегии:

(-) сложность отслеживать схождения и расхождения вручную, необходим торговый робот.

(-) сложность в прогнозировании величину схождения и расхождения спрэда.

(-) увеличение комиссионных издержек из-за открытия двух позиций.

(-) требование к большему капиталу для обеспечения равенства в объемах позиций.

Статистический арбитраж на российском фондовом рынке

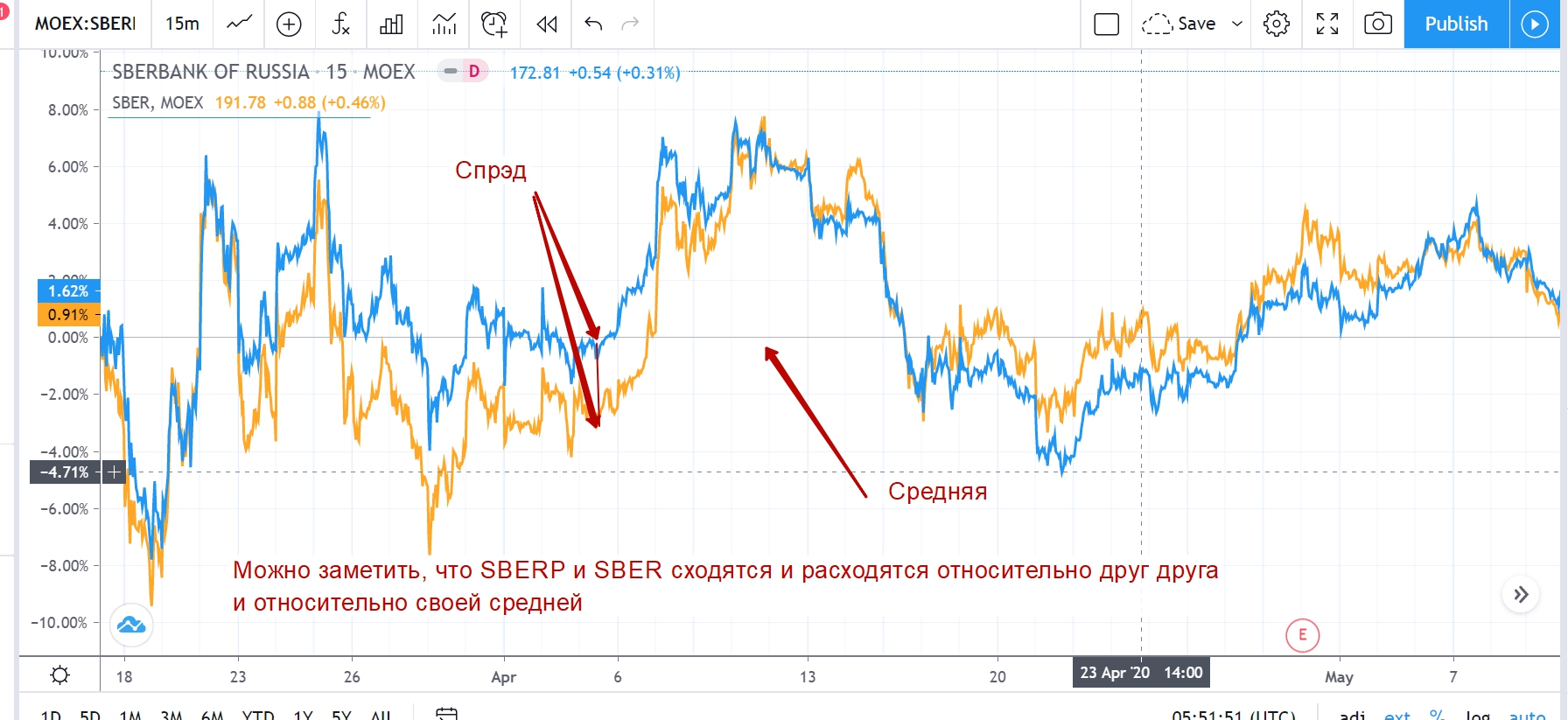

Статистический арбитраж можно применять на отечественном рынке. К примеру, одна из пар активов для парной торговли может быть привилегированные акции Сбербанка (SBERP) и акции сбербанка (SBER). На графике в tradingview можно заметить, что эти два актива ходят друг относительно друга. При этом между ними возникает спрэд (до 4%), а также их цены возвращаются к среднему значению.

Статистический арбитраж на российском фондовом рынке акции SBERP и SBER

Статистический арбитраж на валютном рынке

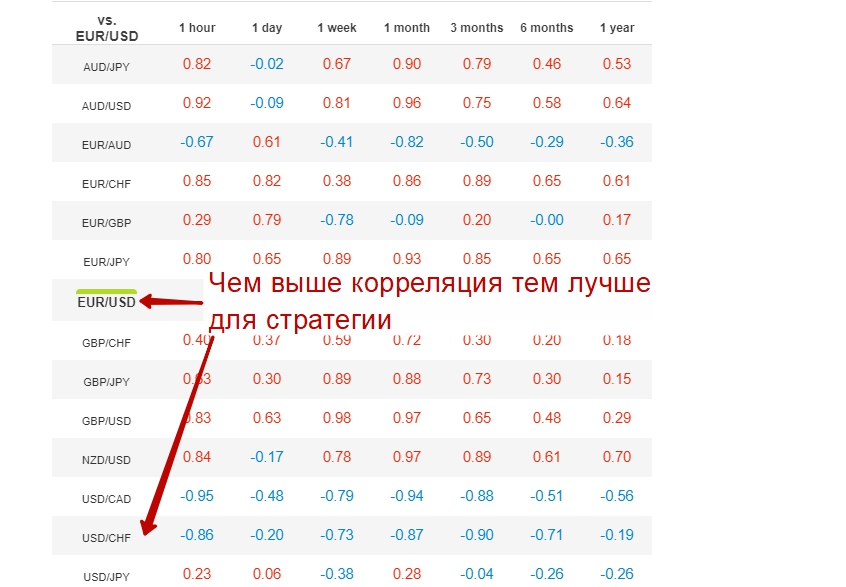

На валютном рынке FOREX также возможно использовать арбитражные стратегии. К примеру, EURUSD и USDCHF. Чем сильнее скоррелированы пары, тем это лучше для стратегии. Так между парами EURUSD / USDCHF есть высокая корреляция. Чем значение корреляции ближе к 1 или -1, тем лучше. Также можно включить в стратегию пару AUD/USD.

Корреляция между валютными парами

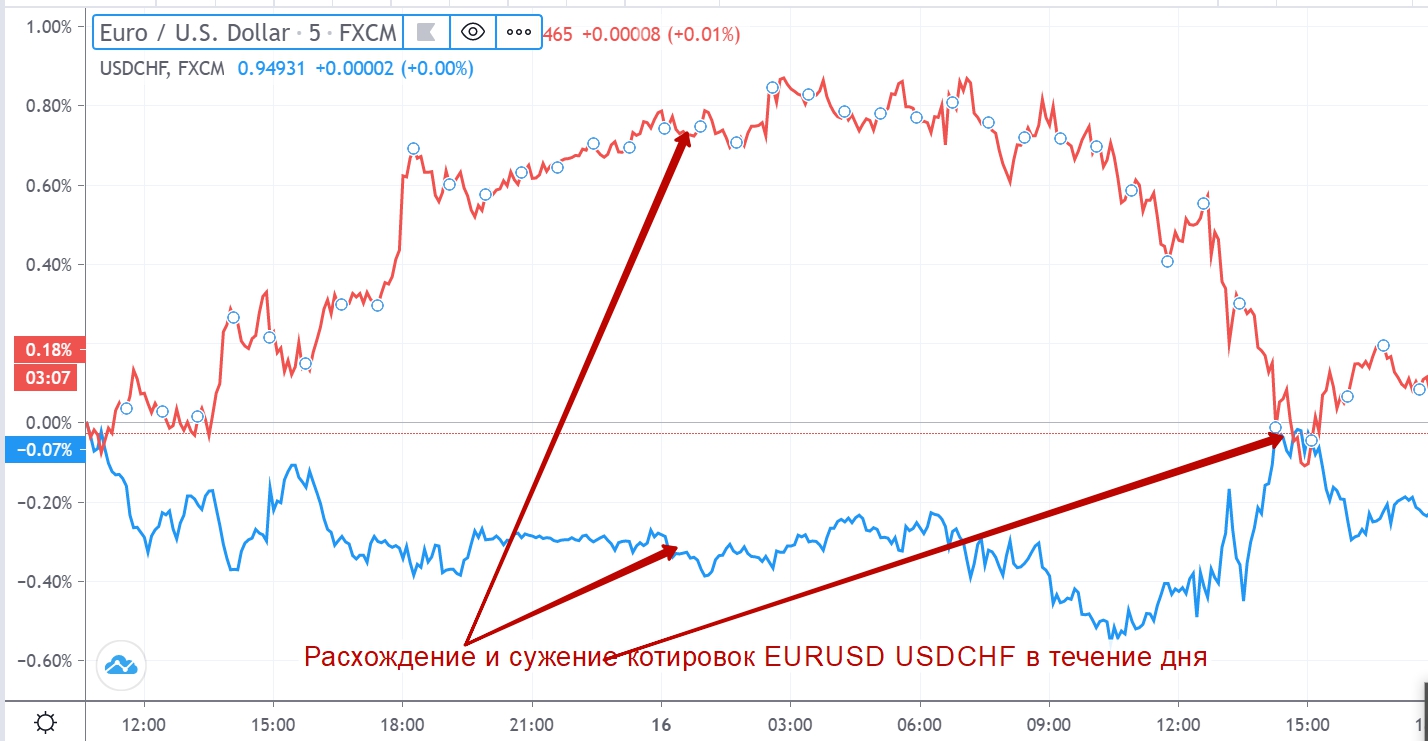

Статистический арбитраж EURUSD и USDCHF на валютном рынке

Более эффективно брать те пары, которые коррелируются на большом промежутке времени. Это позволит сделать стратегию более устойчивой. Сделки на валютном рынке делаются по той же схеме, как и на фондовом. По одной валюте открывается длинная позиция, а по второй короткая.

Статистический арбитраж на американском фондовом рынке

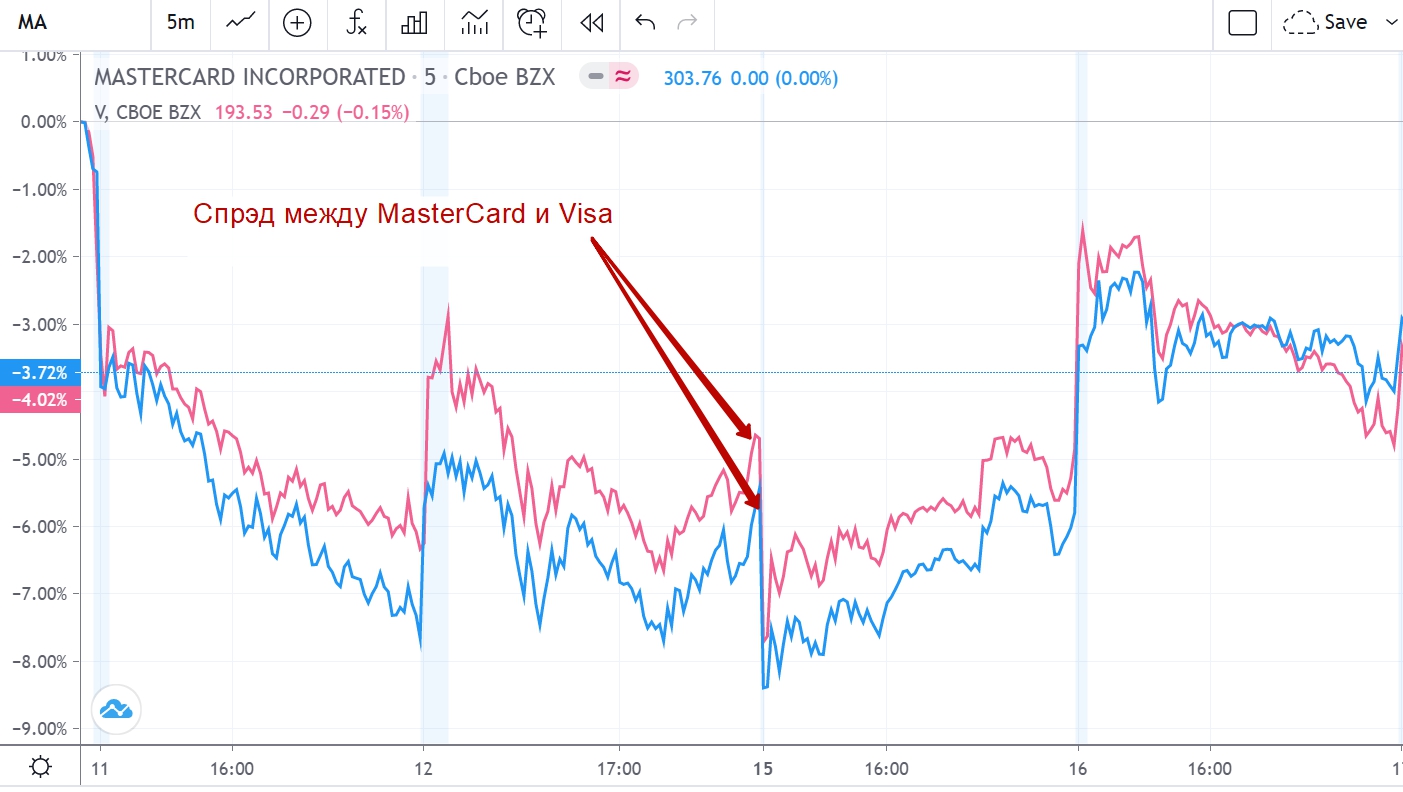

И в заключение рассмотрим пару для статистического арбитража на американском фондовом рынке. Возьмем пару Visa – MasterCard. Два актива находятся в одном экономическом секторе, что позволит снизить риск кризиса. Можно отметить, что цены сходятся и расходятся, а также между ними имеется спрэд. Он не такой большой как был в анализируемой паре на отечественном рынке.

Статистический арбитраж на американском фондовом рынке MasterCard и Visa

Доходность статистического арбитража

Так как подход к парной торговле уже давно применяется на финансовых рынках, то скорее всего его используют фонды. Ниже представлен список инвестиционных фондов, использующих арбитражную стратегию. Среднегодовая доходность фондов, использующих стратегию статистического арбитража, составила около 5-6%.

Арбитраж фьючерсов

Доверительное управление на Forex

Рейтинг брокеров форекс

Открытие торгового счета Форекс

AST Concept Studio — Лучший советник на Форекс

Советники Forex на заказ

Фьючерсный контракт (фьючерс) – это финансовый инструмент, который является своего рода договором, заключенным между покупателем и продавцом. В рамках этого договора продавец обязуется продать базовый инструмент по строго определенной цене в строго указанную дату. Цена, проведения транзакции в будущем обеими сторонами, называется ценой фьючерса, а день, в который стороны должны выполнить транзакцию – датой расчета или датой поставки.

Подавляющее большинство фьючерсных контрактов оплачивается наличными и только несколько процентов – путем поставки базовых активов. Фьючерсные контракты торгуются в системе непрерывной торговли. Трейдеры могут размещать ордера на покупку и продажу по тем же правилам, что и для других ценных бумаг.

При покупке фьючерсного контракта зачастую предполагается, что базовый инструмент будет расти, тогда как, в случае с продажей форвардного контракта, прогнозы относительно поведения базового инструмента могут варьироваться. Прибыль получает та сторона, чьи ожидания относительно стоимости базового инструмента оказались верны.

Цена контракта указывается в пунктах и определяется путем умножения ставки на множитель.

Фьючерсные контракты относятся к группе деривативов (производный финансовый инструмент). От акций и долговых обязательств они отличаются в основном тем, что целью их использования является не перенос капитала, а перенос риска.

Определение производного финансового инструмента

Производным финансовым инструментом называют дериватив, стоимость которого зависит от стоимости другого финансового инструмента, называемого базовым.

Иногда основным является физически существующий финансовый актив, такой как акции, облигации или валюта. Однако нередко к этому понятию относится также индекс финансового рынка.

Различают три основных цели использования деривативов:

- хеджирование рисков;

- спекуляция;

- арбитраж.

Что такое фьючерсный арбитраж?

Арбитражные операции – это операции, на которые распространяются финансовые фьючерсные инструменты. Их основная цель — заработать разницу в цене в разных географических точках или между разными типами фьючерсных сделок.

В эпоху бурного развития телекоммуникаций, лица, использующие арбитраж, не подвержены риску неблагоприятного изменения цены предмета сделки. Дело в том, что они покупают фьючерс по более низкой цене на одном рынке и перепродают по более высокой цене на другом за очень короткий срок.

Арбитраж фьючерс спот в стратегии межрыночного арбитража фьючерсов

Главной целью арбитражных операций является получение максимальной прибыли при минимальных рисках. Различают внутрирыночный и межрыночный арбитраж фьючерсов:

- внутрирыночный арбитраж – использование расхождения в цене одного и того же фьючерса на одной бирже. Например, трейдер, прогнозирующий рост цен на определенный товар, приобрел фьючерс на этот товар по ставке 2100 пунктов. Множитель для этого контракта составляет 10 долларов. После повышения цены контракта до 2200 пунктов инвестиции принесут прибыль: (2200 пунктов – 2100 пунктов) х 10 долларов = 1000 долларов;

- межрыночный арбитраж – использование расхождений в цене одного и того же актива на разных биржах или разных сегментах финансового рынка, например, арбитраж фьючерс спот и арбитраж на внебиржевых рынках.

В качестве примера, допустим, что акции определенной компании торгуются на двух фондовых биржах – Лондонской и Нью-Йоркской. Их цена на фондовой бирже в Нью-Йорке равна 172 долларам, а в Лондоне – 100 фунтов, при этом курс обмена составляет 1 фунт – 1,75 доллара. Трейдер, совершающий арбитражную операцию на этих двух рынках может купить 100 акций компании в Нью-Йорке и продавать их в Лондоне, получая безрисковую прибыль в размере: (100 акций x 100 фунтов х 1,75 (курс доллара)) – (100 акций х 172 доллара) = 300 долларов (без учета операционных издержек).

Однако для трейдера с небольшим капиталом применение такой стратегии на практике невозможно. Дело в том, что получение прибыли здесь связано с высокими операционными издержками в виде оплаты различных сборов и комиссий, которые могут свести к нулю возможную прибыль. Кроме того, следует учесть осложнения, связанные с поставкой активов и дифференциацией номинальной стоимости контракта.

Поэтому арбитраж фьючерсов чаще используют крупные финансовые институты, которые платят очень низкие комиссии на фондовом и валютном рынках. Это могут быть банки и другие финансовые учреждения, для которых небольшая единичная прибыль дает большую массу с привлечением значительного капитала даже в течение очень короткого периода времени.

Арбитражная прибыль инвестора может быть достигнута в случае расхождения между теоретической ценой фьючерсного контракта и его текущей рыночной ценой. Следовательно, необходимо определить справедливую стоимость контракта, а затем сравнить установленную таким образом сумму с рыночной.

На практике возможности рыночного арбитража очень ограничены, поскольку условия, ему способствующие, не могут длиться слишком долго.

Классический арбитраж на раздвижках

Классический арбитраж — вид безрисковых операций. Что такое раздвижки на рынке и как их использовать в арбитражной торговле. Пример арбитража на раздвижках.

Классический арбитраж относится к «безрисковым» операциям. При жестком соблюдении всех правил исключается большая часть рисков, связанных с неопределенностью цены инструмента в будущем (эти риски характерны для спекуляций). В худшем случае остается риск недополучения дохода.

Использование рынка фьючерсных контрактов предоставляет широкие возможности по проведению высокодоходных операций при ограниченном риске. Одним из примеров может послужить арбитражная операция на спрэдах между спотовым рынком (например, секция фондового рынка ММВБ) и фьючерсами (срочный рынок РТС — FORTS). Этот спрэд называется также «базис» или «раздвижка».

Различия в ожиданиях участников рынка относительно изменений цен базового актива в будущем, а также процентных ставок на различные периоды приводят к тому, что цены на фьючерсный контракт и базовый актив постоянно колеблются друг относительно друга (цены у них то «сходятся», то «расходятся»), в результате чего возникает возможность проведения арбитражных операций.

Суть арбитража на «раздвижках» состоит в следующем: трейдер одновременно продаёт фьючерсный контракт и покупает спот (продажа спрэда) на «расхождении»; после того как спрэд сокращается, трейдер совершает обратную операцию: покупает фьючерсный контракт и продает спот (покупка спрэда). При этом разницу в ценах продажи и покупки спрэда трейдер получает в любом случае, независимо от колебаний цен на рынке.

Пример классического арбитража на раздвижках

Рассмотрим арбитражную ситуацию на примере фьючерса и акции Роснефти.

Например, с утра мы видим что стоимость фьючерса RNZ0: 21304 руб., а стоимость акции ROSN: 212.79 руб.

Продадим один фьючерс RNZ0: 21304 руб.

Купим 100 акций ROSN: 212.79*100 = -21279 руб.

Раздвижка: 21304 — 21279 = 25 руб.

В обед стоимость фьючерса Роснефти упала по отношению к акции. Стоимость фьючерса RNZ0: 21290 руб., а стоимость акции ROSN: 212.87 руб. Закроем открытые ранее позиции.

Продадим 100 акций ROSN: 212.87*100 = 21287 руб.

Откупим один фьючерс RNZ0: -21290 руб.

Раздвижка: 21287 — 21290 = -3 руб.

Комиссия на ММВБ на момент написания этой статьи рассчитывалась как 0.0035% от объема сделки, а комиссия на ФОРТС фиксирована и для RNZ0 составляла 1 руб. за контракт.

Будем считать, что комиссия брокера равна комиссии на бирже.

Посчитаем результат:

Выручка: 25 — 3 = 22 руб.

Комиссия ММВБ: (21279+21287) * 0.000035 = 1.5 руб.

Комиссия ФОРТС: 2 руб.

Комиссия Брокера: 3,5 руб.

Чистая прибыль: 22 — 1,5 — 2 — 3,5 = 15,0 руб.

Преимущества классического арбитража на раздвижках

Главным преимуществом классического арбитража является низкий риск потери капитала (практически невозможно) и стабильный доход от операций.

Недостатки классического арбитража на раздвижках

Главными недостатками классического арбитража на раздвижках является крайне низкая доходность.

Основными арбитражными инструментами на российском фондовом рынке являются: GMKN, LKOH, SBER, SBERP, GAZP, ROSN. Рассмотрим раздвижки по основным инструментам классического арбитража за период с 15.09.2010 по 13.10.2010 на рисунках.

http://finzz.ru/statisticheskij-arbitrazh.html

http://tradexperts.ru/stati-o-foreks/arbitrazh-fyuchersov

http://fortrader.org/learn/forex-trader/klassicheskij-arbitrazh-na-razdvizhkax.html