Сбережения и инвестирование: основные различия в управлении вашими деньгами

Наша команда старается помочь читателям принимать более взвешенные финансовые решения. Хотя мы придерживаемся строгих редакционных правил, эта статья может содержать ссылки на продукты наших партнеров. Вот объяснение того, каким образом мы зарабатываем деньги.

Сбережения и инвестиции одинаково важны, но это не одно и то же. Хотя и то, и другое помогает вам достичь более комфортного финансового будущего, потребители должны знать разницу и разбираться, когда лучше открыть вклад и когда лучше инвестировать.

Самое большое отличие инвестирования от сбережений – это уровень риска. Сбережение (вклад) обычно приносит более низкую прибыль, но практически без риска. И наоборот – инвестирование позволяет вам получать более высокую прибыль, но за это вы принимаете более высокий риск потерь.

Ниже мы покажем основные различия между ними и объясним, почему вам стоит использовать обе эти стратегии, если вы хотите создать достаточно большой капитал в долгосрочной перспективе.

Сбережение и инвестирование – что это такое

Сбережение – это откладывание денег на будущие расходы или нужды. Если вы копите деньги, вы обычно хотите иметь к ним доступ относительно быстро или даже немедленно. Однако вклад можно использовать и для долгосрочных целей, особенно если вы хотите быть уверены в наличие определённой суммы денег в нужное время в будущем.

Как правило, вкладчики депонируют деньги на банковский счёт с низким риском. Те, кто хочет максимизировать свои доходы, должны выбрать сберегательный счёт с самым высоким годовым процентным приростом, который они могут найти (если им подходят минимальные требования к балансу).

Инвестирование похоже на вклад в том, что вы откладываете деньги на будущее, только в этом случае вы хотите получить более высокую прибыль в обмен на принятие большего риска. Типичными инвестициями являются акции, облигации, паевые фонды и биржевые фонды или ETF. Чтобы покупать и продавать их, вы будете использовать инвестиционного брокера или брокерский счёт.

Если вы хотите инвестировать деньги, учитывайте тот факт, что держать свои средства в инвестициях нужно не менее трёх-пяти лет. В течение коротких периодов времени инвестиции могут быть очень волатильными, и вы даже можете потерять на них деньги. Поэтому важно, чтобы вы вкладывали только те деньги, которые вам не понадобятся в ближайшее время – минимум в течение года или двух.

В таблице ниже приведены некоторые ключевые различия между вкладами и инвестированием:

| Характеристики | Вклады | Инвестирование |

| Тип счёта | Банковский | Брокерский |

| Прибыль | Относительно низкая | Потенциально выше или ниже |

| Риск | Практически отсутствует на счетах, застрахованных FDIC | Варьируется в зависимости от типа инвестиций, но всегда есть возможность потерять ваш инвестиционный капитал частично или полностью |

| Типичные продукты | Сберегательные счета, депозитарные расписки, счета денежного рынка | Акции, облигации, паевые фонды и ETF |

| Временной горизонт | Короткий | Длинный, 3-5 лет и более |

| Сложность | Относительно легко | Сложнее |

| Защита от инфляции | Совсем небольшая | Потенциально довольно значительная |

| Высокие затраты | Отсутствуют | Возможны, в зависимости от того, как часто вы покупаете и продаёте, создавая налогооблагаемую прибыль |

| Ликвидность | Высокая, кроме депозитарных расписок | Высокая, хотя вы можете не получить точную сумму, которую вы вложили в инвестиции, если решите вывести деньги в неудачный момент |

Чем похожи инструменты сбережения и инвестирования

Как вы можете видеть в приведённой выше таблице, сбережения и инвестиции имеют много отличий, но у них есть одна общая цель: обе стратегии помогают вам накапливать деньги.

«Прежде всего, оба варианта предполагают откладывание денег на будущее«,

– говорит Крис Хоган, финансовый эксперт компании Ramsey Solutions и автор книги «Retire Inspired«.

В обоих случаях для накопления денег используются специализированные счета в финансовом учреждении. Для вкладчиков это означает открытие счета в банке или кредитной организации, например, в Citibank. В случае инвесторов это будет открытие счёта у независимого брокера, хотя сейчас у многих банков тоже есть брокерское подразделение.

Популярными инвестиционными брокерами являются Charles Schwab, Fidelity и TD Ameritrade, а также онлайн-платформы, такие как E*Trade.

Как вкладчики, так и инвесторы понимают важность сохранения денег. Инвесторы должны иметь достаточно средств на банковском счете, чтобы покрыть чрезвычайные расходы и другие непредвиденные траты, прежде чем они свяжут большую часть своих средств в долгосрочных инвестициях.

Как объясняет Хоган, инвестиции – это деньги, которые вы планируете оставить в покое «чтобы они могли расти ради достижения вашей мечты и обеспечения вашего будущего«.

Чем отличаются сбережения и инвестиции

«Когда вы используете слова ‘сбережения’ и ‘инвестиции’, 90% людей думают, что это совершенно одно и то же«,

– говорит Дэн Киди, главный стратег по финансовому планированию в компании TIAA, которая предоставляет финансовые услуги.

Хотя эти два вида деятельности имеют ряд общих черт, сбережения и инвестиции во многих отношениях отличаются друг от друга. Всё начинается с типа активов в каждом счёте.

Думая о сбережениях, мы сразу вспоминаем о банковских продуктах, таких как сберегательные счета, денежные рынки и депозитные сертификаты. При словах об инвестировании вы думаете об акциях, ETF, облигациях и паевых фондах, говорит Киди.

Плюсы и минусы вкладов

Есть много причин, по которым вы можете откладывать свои с трудом заработанные деньги. Во-первых, это обычно самая безопасная ставка и лучший способ избежать потери денег. Всё делается очень легко, и вы можете быстро получить доступ к средствам, когда они вам понадобятся.

В общем, вклады имеют следующие преимущества

- Сберегательные счета заранее сообщают вам, сколько процентов вы заработаете на вкладе.

- Федеральная корпорация по страхованию вкладов предоставляет гарантии по банковским счетам до 250 000$, поэтому вы вряд ли потеряете какие-либо деньги при использовании сберегательного счёта, хотя их доходность ниже.

- Банковские продукты, как правило, очень ликвидны, то есть, вы можете получить свои деньги, как только они вам понадобятся, хотя при обналичивании депозитного сертификата до даты его погашения придётся заплатить штраф.

- Взимаются небольшие комиссии. Плата за обслуживание или плата за нарушение положения D (когда со сберегательного счёта совершается более шести операций определённого типа) являются единственным фактором, который может привести к потере стоимости сберегательного счёта в банке, застрахованном FDIC.

- Открыть вклад, как правило, просто и легко. Никакой авансовой стоимости или кривой обучения обычно нет.

Несмотря на свои преимущества, сбережение денег имеет некоторые недостатки, в том числе

- Доходность довольно низкая, и на инвестициях вы могли бы заработать больше (хотя никакой гарантии нет).

- Поскольку доходность низкая, вы можете со временем потерять покупательную способность из-за инфляции.

Плюсы и минусы инвестирования

Сбережения, безусловно, гораздо безопаснее, чем инвестирование, хотя это может и не означать, что они принесут больше капитала в долгосрочной перспективе.

Вот лишь некоторые из преимуществ, которые может принести инвестирование ваших денежных средств

- Инвестиции в такие продукты, как акции, могут иметь гораздо более высокую доходность, чем сберегательные счета и депозитарные расписки. В долгосрочной перспективе фондовый индекс Standard & Poor’s 500 (S&P 500) приносит примерно 9% прибыли ежегодно, хотя в любой отдельный год он может сильно колебаться.

- Инвестиционные продукты могут быть очень ликвидными. Акции, облигации и ETF легко конвертируются в наличные практически в любой рабочий день.

- Если вы владеете хорошо диверсифицированной подборкой акций, то, скорее всего, со временем ваши инвестиции опередят инфляцию и увеличат вашу покупательную способность. В настоящее время целевой уровень инфляции, который использует Федеральная резервная система США, равен 2%. Если ваша прибыль ниже уровня инфляции, вы со временем теряете покупательную способность.

Хотя инвестирование обеспечивает потенциал для более высокой доходности, оно также имеет довольно много недостатков, в том числе

- Прибыль не гарантируется, и довольно высока вероятность того, что вы потеряете деньги как минимум в краткосрочной перспективе, поскольку стоимость активов постоянно колеблется.

- В зависимости от цены активов и состояния экономики в целом в момент продажи, вы можете не получить обратно то, что вложили в инвестиции.

- Обычно нужно, чтобы ваши деньги оставались на инвестиционном счёте как минимум три года, чтобы преодолеть все краткосрочные спады. В общем, вы должны держать свои инвестиции как можно дольше – и это значит, что вы не будете иметь к ним доступа.

- Поскольку инвестирование может быть сложным делом, вам, вероятно, понадобится помощь эксперта, если у вас нет времени и навыков для того, чтобы заниматься этим самостоятельно.

- Комиссии на брокерских счетах часто бывают довольно высокими. Трейдерам приходится платить за возможность торговать акциями или фондом, хотя некоторые брокеры не берут за это комиссий. И вам, возможно, придётся заплатить эксперту, который будет управлять вашими деньгами.

Так что же лучше – вклады или инвестирование

Ни то, ни другое не является идеальным решением для любых обстоятельств, и правильный выбор зависит от вашего текущего финансового положения.

В общем, вам нужно соблюдать следующие два правила

- Если вам могут понадобиться деньги в течение года-двух, или вы хотите использовать средства в качестве фонда на случай чрезвычайной ситуации, сберегательный счёт или депозитарный сертификат – лучший выбор.

- Если вам не понадобятся деньги в течение следующих трёх лет или около того, при этом вы в состоянии выдержать их полную потерю, можете заняться инвестированием денег.

Примеры из реальной жизни – лучший способ проиллюстрировать это, говорит Дэн Киди. Например, деньги на обучение ребёнка в колледже на следующие несколько месяцев должны быть на сберегательном счёте, счёте денежного рынка или на краткосрочном депозитном сертификате (или сертификате, срок действия которого подходит к концу в нужное время).

В противном случае люди думают:

«Знаете, у меня есть год, и я собираюсь купить дом или что-то в этом роде, может быть, мне стоит инвестировать в фондовый рынок. В этот момент ситуация действительно похожа на азартную игру, в отличие от вкладов».

То же самое касается чрезвычайного фонда, в который никогда не следует инвестировать – только хранить в виде сбережений.

«Так что, если у вас будет обнаружена болезнь, произойдёт потеря работы или что-то ещё, вам не придётся обращаться к долгам«,

«У вас есть деньги, которые вы намеренно отложили, чтобы создать подушку на чёрный день«.

Когда лучше всего инвестировать?

Инвестирование лучше подходит для долгосрочных целей – когда вы стараетесь увеличить размер капитала более агрессивно. В зависимости от вашего уровня терпимости к риску, подходящими вариантами могут быть инвестиции в фондовый рынок, биржевые или паевые фонды.

Если вы можете держать свои деньги в инвестициях дольше, у вас больше времени, чтобы переждать взлёты и падения рынка. Таким образом, инвестирование – отличный выбор, когда у вас длительный временной горизонт (в идеале несколько лет) и вам не понадобится доступ к деньгам в ближайшее время.

«Поэтому, если кто-то собирается инвестировать, я бы посоветовал им обратить внимание на паевые фонды на основе акций роста как на отличный вариант для начинающих«,

«И начинайте разбираться, что происходит и как растут деньги«.

Хотя инвестирование может быть сложным делом, есть и простые способы, подходящие для новичков. Первый шаг – получите как можно больше информации об инвестировании и о том, почему оно может быть правильным решением для обеспечения вашего финансового будущего.

Раздел 1. Важнейшие модели макроэкономики

Цель данной темы – разобраться в сути кейнсианского подхода к макроэкономическому равновесию.

Оглавление

Совокупный спрос складывается из четырех основных компонентов: потребление населения, инвестиции, государственные расходы и чистый экспорт. Главными являются два первых компонента. Так, на долю потребления приходится около 2/3 всей суммы совокупных расходов. Поэтому потребительские планы домашних хозяйств – одна из важнейших детерминант состояния в экономике.

3.1. Потребление и сбережения

Потребление С – (consumption) – это расходы располагаемого дохода DI – (disposable income) на конечные блага и услуги.

Часть располагаемого дохода расходуется на потребление, оставшаяся часть – сберегается (сбережения S – saving).

Основными элементами потребления являются:

- товары текущего потребления (пища, одежда и т. д.);

- товары длительного потребления (жилье, автомобили и др.);

- услуги (образование, медицина, коммунальные услуги и др.).

Все семьи даже с одинаковыми доходами потребляют по-разному в соответствии со своими вкусами и предпочтениями. Однако существуют некоторые общие закономерности. Их установил прусский экономист XIX в. Э. Энгель, поэтому они получили название «законы Энгеля» или «качественные модели поведения». Они выражаются в следующем:

- Бедные семьи расходуют доходы в основном на жизненно-необходимые товары: пищу и жилье.

- По мере роста доходов расходы на питание возрастают, но их удельный вес снижается.

- Расходы на одежду, отдых, транспорт, развлечения растут быстрее доходов, их доля увеличивается.

- Из роскоши самый «ценный товар» – сбережения. По мере роста доходов их удельный вес увеличивается («вечный психологический закон» – по Кейнсу).

- Состоятельные люди откладывают в сбережения больше, чем бедные и абсолютно, и относительно.

Функция потребления характеризует соотношение между уровнем располагаемого дохода и уровнем потребительских расходов. Функция сбережений отражает зависимость сбережений от располагаемого дохода. Поскольку DI = C + S, то эти функции тесно взаимосвязаны (см. рис. 1).

|

Рис. 1. Функция потребления и функция сбережений.

Линия OF под углом 45 градусов показывает равенство потребления и DI

Чтобы более детально выяснить реакцию потребителей на изменение доходов, вводятся понятия предельная и средняя склонность к потреблению и сбережениям .

Средняя склонность: к сбережениям APS (average propensity to save) – доля дохода, идущая на сбережения; к потреблению АРС – доля дохода, идущая на потребление. Предельная склонность: к сбережениям MPS – доля прироста дохода, идущего на сбережения, к потреблению – MPC.

3.2. Инвестиции и их роль в экономике

Сбережения или их часть используются в качестве инвестиций. Инвестиции – это вторая важнейшая составляющая совокупного спроса.

В экономическом анализе термин «инвестиции» означает использование сбережений для расширения старых или создания новых производственных мощностей и других физических (реальных) активов. Вложение средств в ценные бумаги, такие как акции и облигации, называется финансовыми или портфельными инвестициями. В отличие от физических инвестиций, которые создают новые активы и тем самым увеличивают производственные мощности страны, финансовые инвестиции только перераспределяют права собственности на существующие активы.

Инвестиции разграничивают по следующим видам. Если исключить затраты, идущие на возмещение основного капитала (т. е. амортизацию), оставшиеся инвестиции (накопление) могут носить либо автономный характер (Inva), либо индуцированный (Invi).

Роль инвестиций в развитии макроэкономики выражается в следующем:

- инвестиции – важнейший элемент совокупных расходов, их колебания оказывают существенное влияние на совокупный спрос, а, следовательно, на объем общественного производства и занятость;

- ведут к расширению фондов предприятий, создавая базу для экономического роста в будущем;

- нерациональное использование инвестиций ведет к замораживанию средств, снижению эффективности производства.

На размеры и динамику инвестиций наиболее существенно влияют следующие факторы:

- Доходы. Инвестиции принесут добавочные доходы, если фирма увеличит объем продаж. Поэтому инвестиции зависят от общего объема производства в стране, от величины доходов населения, от его спроса. Если спрос удовлетворяется текущим производством, нет смысла строить новые производственные мощности.

- Затраты на инвестиции. В отличие от обычных затрат на производство товаров инвестиции носят долгосрочный характер, вкладываются в течение ряда лет и окупаются постепенно. Чем больше величина затрат и срок окупаемости, тем меньше стимулов к инвестициям.

- Величина процентной ставки – не только на заемные, но и на собственные средства. (Об этом речь шла в теме, посвященной рынку капитала.)

- Налоговые ставки.

- Экономические ожидания , которые зависят от инвестиционного климата, степени риска, динамики совокупного дохода.

Итак, инвестиции являются исключительно подвижной величиной, ведут себя весьма непредсказуемо, т. к. зависят от таких случайностей, как успех или неудача новых неиспытанных видов продуктов, изменений в налоговых ставках, ставках по инвестиционным займам, политических событий, подходов к проблемам экономической стабилизации, победа на выборах той или иной партии.

Инвестиционный спрос считается одним из важных динамических элементов в экономической системе. Большое внимание в моделях циклов и роста отводится инвестиционной деятельности. Основная задача таких моделей – вывести экономику на путь устойчивого роста. Улучшение инвестиционной обстановки может осуществляться государством через финансовую, налоговую политику, а также через государственные программы национализации, приватизации и др.

3.3. Взаимосвязь потребления, сбережений и инвестиций: макроэкономическое равновесие в кейнсианской модели. Стабилизационная политика

Для описания равновесия в экономике в данной модели используется 2 метода: 1) зависимость потребления, инвестиций и ВНП; 2) зависимость инвестиций, сбережений и ВНП.

3.3.1. Зависимость потребления, инвестиций и ВНП

На оси ординат отложим расходы населения С и инвестиции Inv. Для простоты предположим, что инвестиции постоянны и независимы от величины ВНП. На оси абсцисс – объем общественного производства. Линия OF характеризует равенство спроса и предложения.

|

Рис. 2. Макроэкономическое равновесие:

взаимосвязь потребления, инвестиций и ВНП

В точке А доходы населения равны его потреблению (расходам). В результате инвестиций совокупный спрос увеличивается, становится равным С+Inv1. В точке Е1 достигается макроэкономическое равновесие: на весь произведенный продукт Ye1 предъявлен спрос со стороны населения и фирм, осуществляющих инвестиции.

Но, предположим, что при таком объеме общественного производства не обеспечивается полная занятость. Она возможна лишь при объеме производства, равном Ye2. Тогда правительство может стимулировать инвестиции, осуществляя инвестиционные кредиты, способствуя снижению процентной ставки, снижая налоги. Инвестиции вырастут до Inv2, точка равновесия переместится в точке Е2, величина ВНП вырастет до Ye2.

Процесс установления макроэкономического равновесия можно рассмотреть и с другой стороны ( 2-й метод ), анализируя взаимосвязь сбережений, инвестиций и объема выпуска.

3.3.2. Зависимость сбережений, инвестиций и ВНП

Основу инвестиций составляют сбережения. Поэтому в идеале инвестиции, осуществляемые предприятиями за счет собственных и заемных средств, должны быть равны сбережениям в масштабе общества. Но в действительности такой сбалансированности нет, т. к. сбережения и инвестиции осуществляются разными лицами по разным причинам.

Для выявления равновесного состояния в экономике используется следующий график (для простоты Inv = const ) (рис. 3).

Рис. 3. Макроэкономическое равновесие:

взаимосвязь сбережений, инвестиций и ВНП

В точке Е – макроэкономическое равновесие: S = YeE и Inv = YeE. Если сбережения населения будут больше, переместятся в точку А и составят YaA, то часть товарной продукции перестанет находить сбыт, поскольку при DI = const сбережения увеличиваются за счет потребления. Возникает избыток товарной продукции ЕАС и фирмы начнут сокращать производство. Если сбережения уменьшатся, переместятся в точку В и составят YbB, возникает избыток спроса BDE (уменьшая сбережения, население увеличит потребление). Это стимулирует фирмы расширять производство. Так действует «невидимая рука рынка».

Но, предположим, что при Ye не обеспечивается полная занятость. Она возможна при ВНП = Ya. Тогда ЕАС – разрыв безработицы. В таком случае правительство может стимулировать рост инвестиций до Inv2, а рост общественного производства увеличит DI, возрастут и сбережения. Таким образом, равновесие перемещается в точку А.

Величина ВНП по обоим методам одинакова.

Приведенный анализ важен для осуществления государственного регулирования. Это может быть, с одной стороны, стимулирование совокупного спроса через стимулирование инвестиций и рост потребления на основе выплат из госбюджета. Или, наоборот, стимулирование сокращения инвестиций и потребления населения.

3.4. Теории мультипликатора и акселератора инвестиционного процесса

Понятие «мультипликатор» (multiplication – умножение) введено в экономическую теорию в 1931 г. английским экономистом Р. Каном. Рассматривая влияние общественных работ, которые организовывались для борьбы с кризисом и безработицей администрацией Ф. Рузвельта, Р. Кан отмечал, что государственные затраты на общественные работы приводят к мультипликационному эффекту занятости – возникала не только первичная занятость, но и производные от нее: вторичная, третичная и т. д. В результате первоначальные затраты приводили к мультипликации покупательной способности и занятости населения.

Мультипликатор – это коэффициент, показывающий зависимость изменения величины общественного производства от изменения инвестиций

или

или

При росте инвестиций рост ВНП будет происходить в гораздо большем размере. И наоборот: незначительное сокращение инвестиций приводит к значительному уменьшению ВНП.

Действие мультипликатора основывается на двух фактах:

- Для экономики характерны повторяющиеся непрерывные потоки доходов и расходов, где потраченные деньги одним человеком другой получает в виде дохода.

- Любое изменение дохода повлечет за собой изменения в потреблении и сбережениях. Так, рост инвестиций вызывает рост покупок инвестиционных товаров. Их собственники получают дополнительный доход, часть которого расходуют на увеличение сбережений, часть – на увеличение потребления. Собственники потребительских товаров в таком случае также получат дополнительный доход, который в свою очередь, расходуют на увеличение сбережений и потребления и т. д. Отсюда исходное изменение расходов порождает цепную реакцию, которая хотя и затухает с каждым циклом, но приводит к многократному увеличению ВНП.

При этом величины MPS и Km обратно пропорциональны: чем меньше доля любого дохода, идущего на сбережения, тем больше расходование в каждом цикле и соответственно выше Km.

С теорией мультипликатора связан эффект акселерации (accelerator – ускоритель) . Его сущность состоит в следующем. Возросший доход, полученный в результате мультиплицирующего воздействия первоначальных инвестиций, приводит к росту спроса на потребительские товары. Отрасли, производящие такие товары, вызывают гораздо более резкие изменения в спросе на средства производства. Это связано с тем, что воспроизводство основного капитала требует единовременных крупных затрат, которые возмещаются постепенно в течение длительного времени. Поэтому происходит ускорение экономического роста, что и получило название «эффект акселератора».

Коэффициент акселерации (Кa) – это мера акселеративного воздействия изменения потребительского спроса на инвестиционный спрос:

или

или

Мультипликатор и акселератор обусловливают друг друга. Сочетание их действия объясняет процесс расширения и сокращения деловой активности. П. Самуэльсон считает, что это сочетание порождает кумулятивную (суммируемую) инфляционную или дефляционную спираль, усиливая экономические колебания:

А поскольку рост инвестиций, как и рост спроса на потребительские товары, зависит в том числе и от государственных ассигнований, то, следовательно, в руках государства находится в значительной степени решение проблемы бескризисного развития экономики.

Сбережения важнее инвестиций? Используем правильные способы роста капитала

Для большинства людей, преследующих долгосрочную цель создания капитала (например, на формирование пенсии) самым верным способом, являются рост благосостояния через инвестиции. За счет правила сложного процента и реинвестиций прибыли — реально приумножить вложенный капитал в десятки раз.

В книжках, блогах, курсах постоянно делают акцент на доходностях. Сравнивают различные классы активов: акции, облигации, недвижимость, банковские вклады. Рынки разные стран. Показывают с какой скоростью может увеличиваться ваш капитал. И какая будет разница при инвестициях в разные инструменты.

И поэтому многие (да что греха таить — почти все) начинающие инвесторы, во главу угла ставят размер будущей прибыли. Ищут более выгодные способы вложений. Боятся прогадать. Упустить (недозаработать) пару-тройку процентов прибыли. Ведь это ОЧЕНЬ СИЛЬНО ОТРАЗИТСЯ НА БУДУЩЕМ КАПИТАЛЕ.

Простой пример:

3 друга откладывали (инвестировали) по 100 000 рублей ежегодно на протяжении 30 лет. Под разную доходность: 8, 9 и 10% годовых.

Как вы думаете насколько сильно будут отличаться результаты?

- 8% — 12,2 млн.;

- 9% — 14,9 млн.;

- 10% — 18 млн.

Разница в миллионах. Просто за счет небольшого изменения доходности.

- Сбережения рулят

- Как влияют сбережения и инвестиции на ваш капитал

- Сбережения или инвестиции?

- Сбережения бесполезны для богатых?

Сбережения рулят

А что если я скажу, что результат от инвестиций (или доходность) в начале пути не имеет особого значения.

При небольшом капитале, на первых порах потенциальный доход будет незначительным. Для человека выгоднее направлять максимальные усилия на накопления, чем беспокоиться о том, сколько он получает с этого прибыли.

Звучит несколько дико!

Смотрите. Вы накопили 100 000 рублей и инвестировали их в фондовый рынок. За год ваши вложения принесли вам 10% прибыли или 10 000 рублей. Вы можете легко потратить все вашу ГОДОВУЮ ПРИБЫЛЬ буквально за один вечер на развлечения. А в следующем месяце доложить обратно с зарплаты.

А теперь сравните с вашим будущим «Я», обладающим пенсионным капиталом в размере 20 миллионов. Снижение счета всего на 5% (что для фондового рынка не редкость), обернется для вас потерей 1 миллиона.

Откладывая деньги, вы бы не смогли насобирать этот миллион даже за год.

Таким образом, при накоплении капитала: для бедных (начинающих) наибольшее влияние оказывают сбережения, а для богатых — инвестиции.

Как влияют сбережения и инвестиции на ваш капитал

Давайте рассмотрим еще один пример.

Средне статический человек решает самостоятельно накопить денег на будущую пенсию. Впереди у него 40 лет.

Годовой доход составляет — 500 000.

Откладывать будем по 15% с дохода. Или 75 000 в год.

Для простоты инфляцию учитывать не будем.

Ожидаемая доходность инвестиций — 5% в год. С учетом среднеквадратичного отклонения в 9%, годовой диапазон результатов будет варьироваться от +14% до -6%.

Как бы это выглядело в начале пути:

- 1 год. Вы отложили 75 тысяч. Прибыли от инвестиций пока нет.

- 2 год. Добавили еще 75 000. Плюс заработали 5% с первых вложенных денег — прибыль 3 750.

- 3 год. Внесли новые 75 тысяч. Инвестиции по итогам прошлого года дали убыток 6%. Вы потеряли более 9 тысяч. Но все равно капитал вырос за счет сбережений.

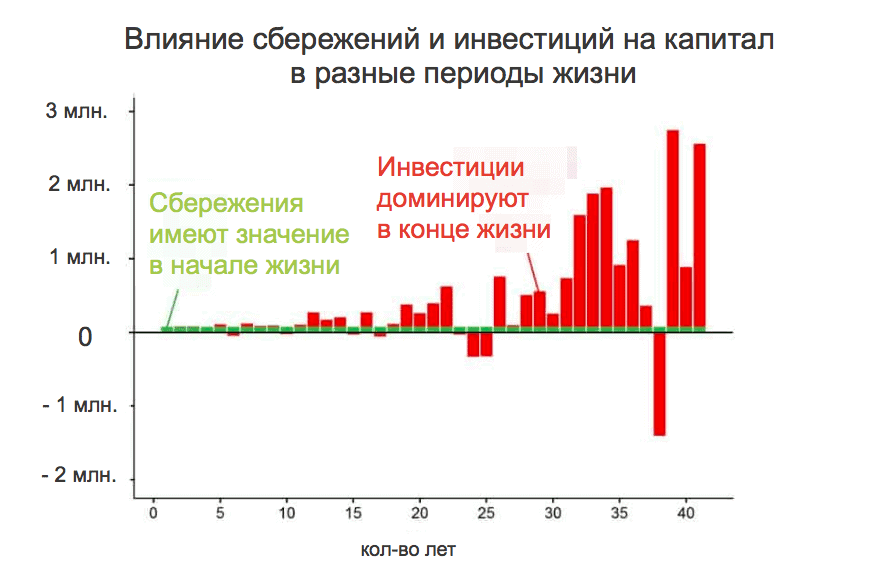

Смоделируем ситуацию на 40 лет вперед, учитывая волатильность фондового рынка (график ниже). Зеленые столбцы — наши ежегодные пополнения счета. Красные столбцы — результат инвестиций (прибыль/убытки) за каждый год.

Зеленые столбцы являются постоянными в течение всей жизни. В то же время, красные постоянно колеблются. В начале пути красные столбцы (результаты инвестиций) практически незаметны. Капитал слишком мал, чтобы давать доходность превышающую сбережения.

Но по мере того, как вы инвестируете все больше и больше, ваша прибыль (или убыток) начинает оказывать все большее влияние на капитал. В конце срока — всего за один год вы можете заработать (или потерять) сумму, которую вам нужно было бы откладывать лет десять.

В данном примере, результатом эксперимента стало формирование капитала в 16 миллионов рублей. Было инвестировано «всего лишь» 3 млн. собственных денег или 16% от финальной суммы.

На ранних стадиях, именно накопление практически полностью формирует ваше богатство. А примерно к середине срока — отдача от инвестиций (доходность) должна быть в приоритете.

Сбережения или инвестиции?

А как быть тем, кто начинает не с нуля, а уже имеет определенный размер капитала. Сосредоточиться на инвестициях или сбережениях?

- Если ожидаемая прибыль больше откладываемой суммы — сосредоточитесь на инвестициях.

- Откладываете больше, чем текущая прибыль — в первую очередь вы должны больше экономить. Это даст больший эффект.

Простыми словами. У вас есть на счете 150 000. Ожидаемая доходность инвестиций 10% (или 15 тысяч) в год.

Ежегодно вы откладываете по 50 тысяч (10% от своего дохода).

Что нужно сделать, чтобы дополнительно увеличить свой капитал еще на 15 тысяч?

- Внести на счет необходимую сумму из собственных сбережений. Тогда придется откладывать чуть больше — 13% (вместо 10%).

- Либо попытаться получить с того же капитала больше прибыли от инвестиций. Увеличить годовую доходность в 2 раза (до 20% годовых).

Какой вариант более реальный (выполнимый, простой) и требует меньших усилий? Наверное первый.

Я не призываю вас выбирать что-то одно: игнорировать инвестиции или сбережения. Речь идет о факторах, оказывающих наибольшее влияние на формирование будущего капитала на разных сроках инвестиционного горизонта.

Сбережения бесполезны для богатых?

С учетом вышесказанного напрашивается вывод — при достижении определенного размера капитала, влияние сбережений и вливания новых средств будет давать все меньший и меньший эффект.

Иными словами, тысяча рублей (долларов, тенге) инвестированных на первом году, будут намного ценнее, чем та же сумма, вложенная на 20-30 году. Опять же инфляцию в расчет не берем.

Да. Действительно это так.

Тогда может совсем отказаться от будущих пополнений счета? Пусть капитал сам растет. А эти сэкономленные и не внесенные деньги будем тратить на жизнь.

Но здесь снова кроется серьезное заблуждение. Экономия и инвестирование дает двойной эффект.

- Вы экономите и вкладываете больше денег (капитан Очевидность).

- На пенсии вам потребуется меньшая сумма.

Способность экономить деньги, позволяет двигаться к намеченной цели быстрее, поскольку она позволяет вам жить на меньшие деньги и иметь больший располагаемый доход для инвестирования.

Пример.

Сколько денег и времени нужно откладывать, чтобы накопить капитал, для поддержания аналогичного уровень жизни семьи на пенсии?

Откладывая по 15% от своего дохода, понадобится 43 года.

Что если научиться экономить дополнительные 5%? Убрать все лишние траты, которые не влияют на наш уровень жизни. Мы будем комфортно жить на 80% от своего дохода. Это позволит сберегать и направлять на инвестиции 20%.

- Уменьшив расходы на 5%, мы увеличили пополнение счета сразу на 30%.

- На пенсии нам потребуется меньше денег (мы привыкли жить на 80%, а не на 85%).

По такой схеме мы достигаем цели за 37 лет. Тоже конечно много. Но это на ЦЕЛЫХ 6 ЛЕТ МЕНЬШЕ!

Подумайте, стоят ли 5% того, чтобы семья из двух человек вкалывала дополнительные 6 лет своей жизни?

Удачных инвестиций и сбережений!

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

http://iamforextrader.ru/sberezheniya-i-investirovanie/

http://eos.ibi.spb.ru/umk/2_7/5/5_R1_T3.html

http://vse-dengy.ru/pro-investitsii/sberezheniya-i-investitsii.html