Российско-белорусский фонд венчурных инвестиций

Создание интеграционного инструмента развития

Российско-белорусский фонд венчурных инвестиций(РБФВИ) объемом 1,4 млрд рублей совместно учрежден РВК, Инфрафондом РВК и Белорусским инновационным фондом. Он может быть увеличен в дальнейшем по решению учредителей и продлен дольше первоначального периода в 10 лет. Он был открыт в декабре 2016 года.

Основной приоритет деятельности РБФВИ направлен на создание необходимого прозрачного венчурного инструмента. Рассматриваются проекты, которые могут дать результаты для обоих стран. Ожидаемым эффектом является комплексное развития быстрорастущих и перспективных компаний на рынках высокотехнологичных разработок в России и Республике Беларусь. Первые три года управляет организацией Инфрафонд РВК, а после этого периода — Белинфонд.

Проекты и условия финансирования

Фонд финансирует зарегистрированные проекты как на территории Российской Федерации, так и в Республике Беларусь.

Целевыми стадиями проектов, привлекающими финансирование, являются:

— инвестиции до 25 млн рублей в венчурные проекты при фактическом участии в них частного инвестора в объеме не менее 25% требуемого финансирования;

— вложения до 150 млн рублей в компании на этапе активного роста.

Данный подход способствует формированию взвешенного по показателю риск/доходность портфеля проектов. Баланс достигается путем комбинирования ряда венчурных проектов с большим риском, но в тоже время обладающими потенциалом взрывного роста и более консервативных с позиции рискованности действующих предприятий с более линейным и стабильным ростом акционерной стоимости.

Российско-белорусский фонд венчурных инвестиций гармонично дополнил существующие на данный момент более классические возможности финансирования венчурных инициатив. Он занял свое место наряду с иными действующими традиционными институтами и фондами развития.

Партнерство

Ожидается, что общее партнерство сторон учредителей носит не только инвестиционный характер, но и стратегическое взаимодействие, направленное на обучение лучшим практикам и наработанным подходам. С учетом большого объема практического опыта РВК представители Республики Беларусь ожидают эффективного содействия со стороны российских коллег. Становление и взаимная интеграция венчурных индустрий двух стран в рамках применения реализуемых проектов в промышленно-коммерческих цепочках ЕАЭС имеет существенный потенциал.

РБФВИ был учрежден в форме инвестиционного товарищества в рамках действующего в Российской Федерации Федерального закона № 335-ФЗ.

14 венчурных фондов, где можно получить деньги

- Акселераторы

- Большие данные

- business plan

- coffelab.vc

- due diligence

- Fund

- gs ventures

- i-free venture capital

- iDealMachine

- IT

- ITMO Venture Partners

- MVP

- Россия

- РВК

- SaaS

- Телеком

- topface

- Венчурный бизнес

- vizier capital

- агат

- Москва

- Санкт-Петербург

- сзцтт

- ФРИИ

Где найти деньги, если вы из Санкт-Петербурга? Какой вид финансирования подходит для проекта? Что выбрать – государственное или частное финансирование? Специально для читателей Rusbase акселератор iDealMachine не просто подготовил список фондов, где можно получить инвестиции, но и спросил экспертов, когда лучше всего просить деньги и как себя вести в работе с фондами.

По статистике журнала Forbes, около 60% богатейших людей мира заработали свой основной капитал благодаря успешному и умелому инвестированию. Где узнать про финансирование в целом, как получить ресурсы на НИОКР, что делать, если нужны smart money – отвечаем ниже. В зависимости от стадии проекта, за финансированием следует обращаться к следующим структурам:

- Фонды (предпосевная, посевная, все стадии);

- Гранты;

- Клубы бизнес-ангелов;

- Краудинвестинг;

- Стартап-площадки.

Предпосевная стадия

На этом этапе обычно существует только идея и стоят задачи по подбору команды, формированию или смене бизнес-модели, генерируются идеи. Привлечь инвестиции у фондов на этой стадии довольно сложно, и в этом случае предприниматели используют собственные средства, бутстраппинг, краудфандинг и т.д. Лимит вложений на этом этапе обычно не превышает $100 000.

В большей степени командам в этот период нужны не деньги, а знания, навыки, компетенции и контакты. Здесь им могут помочь smart money и акселераторы. Подробнее о том, где найти умные деньги – здесь.

«Фонд венчурного капитала» – организация, аккумулирующая внешние финансовые средства из разных источников для инвестирования в высоко рисковые высокотехнологические инновационные проекты. Фонд вкладывает средства путем приобретения акций новой компании на ограниченный срок (до тех пор, пока рынок не будет способен вернуть вложенный капитал с существенной прибылью, но обычно не более чем на 7 лет). Продажу своей доли компании фонд осуществляет, когда коммерциализация компании позволяет ей выйти на пик рыночной стоимости, и, следовательно, дать фонду максимально возможную прибыль.

1. Фонд предпосевных инвестиций (ФППИ)

Что это? Некоммерческая организация, созданная с целью обеспечения поддержки и развития субъектов малого предпринимательства, занимающихся инновационной деятельностью и находящихся на ранней стадии развития.

Средства Фонда могут инвестироваться только в инновационные компании, чья деятельность соответствует одному или более из приоритетных направлений развития науки, технологий и техники, и/или продукты которых входят в Перечень критических технологий Российской Федерации.

Объем инвестиций, выделяемых Фондом, зависит от этапа инвестирования и результатов оценки инновационной бизнес-идеи.

Предусматриваются следующие этапы инвестирования:

- Предварительный этап: до 150 000 рублей. Указанные средства должны быть направлены исключительно на цели стадии run-up;

- Основной этап: до 5 000 000 рублей (но не менее 150 000 рублей);

- Этап дополнительного инвестирования: выдаются в случае, если такие инвестиции ориентированы на рост рыночной стоимости Портфельной компании. Размер и условия предоставления таких дополнительных инвестиций определяются Инвестиционным комитетом.

Иногда Фонд привлекает соинвесторов для совместного инвестирования.

Как работают?

- Приобретают акции или доли в уставном капитале компаний;

- Предоставляют компаниям возмездные целевые займы;

- Приобретают ценные бумаги компаний;

- Вносят вклад в имущество компаний.

Специализация: инвестируют в бизнес-сервисы/B2B, биотехнологии, гражданские/Социальные проекты и мобильные технологии.

5 вопросов к эксперту. Государственные и частные фонды

1. Чем отличается государственное и частное финансирование и условия, которые в рамках этих форм предоставляются проектам?

С точки зрения получаемых на расчетный счет денежных средств, разница между этими источниками финансирования неразличима. Компания получает возможность реализовать свои планы по проведению НИОКР, организации производства и продвижения своей продукции на рынках. Отличия проявляются в вопросах доступности, процесса рассмотрения заявок, контроля за расходованием и конечных целей финансирования.

Так, финансирование из государственных (бюджетных) источников происходит в форме грантов и субсидий для широкого круга пользователей. Периодически объявляются условия программы, состав и порядок подачи заявки и сроки окончания приема документов. Далее на конкурсной основе выбираются победители. Получение же частных средств – это всегда переговорный процесс, где важен личный контакт, убедительность аргументов и соответствие бизнес проекта профессиональному опыту инвестора. То есть, это очень индивидуальная работа. И если государственное финансирование в большинстве случаев носит безвозмездный характер, то частный инвестор, безусловно, рассчитывает на возврат вложенных средств.

Получение государственной поддержки в высокой степени формализовано, требует от стартапа базовых навыков работы с юридическими документами и умения грамотно оформлять и защищать свои бизнес-планы. Программы субсидий проводятся на регулярной основе и на участие в них в очередном году можно рассчитывать с большой степенью вероятности. В случае с частным финансированием получение средств выглядит заметно проще и возможно даже после первого собеседования, случается, что даже и без документального оформления, если речь идет о сравнительно небольших суммах.

Основной целью государственных институтов финансирования и фондов не является обязательно получение сверхприбылей на предоставленные инвестиции. То есть, задача состоит в том, чтобы помочь компании встать на ноги, выйти из инвестиций и помогать развиваться следующим проектам. Такой инвестор не стремится владеть долями компании как можно дольше, рассчитывая на будущие дивиденды. Ожидания по доходности вполне умеренны, что не создает менеджменту препятствий при рассмотрении последующий инвестиционных сделок.

2. Каким проектам какой тип финансирования выбрать?

Однозначной рекомендации для выбора источника финансирования не существует. В какой-то степени работа с государственными источниками финансирования полезна для компаний, чей продукт нацелен на рынок B2G, то есть, на решение социально-общественных проблем или на работу с госкорпорациями. Государственные институты развития по факту своего создания имеют тесные связи с исполнительной властью как в регионах, так и на федеральном уровне, и могут оказать действенную помощь в части деловых контактов, участия в крупных выставках и презентации продуктов потенциальным заказчикам. Также участие государственной структуры в развитии проекта несет положительный репутационный элемент, ведь крупные корпорации очень придирчиво относятся к продукции (а часто – планам создания продукции) малоизвестных стартапов.

Главное здесь – понимать, что получение того или иного гранта или инвестиционного транша должно быть для проекта не самоцелью, а средством создания продукта и решения реально существующей на рынке потребности. Таким образом, привлечение финансирования – это всегда комбинация источников, в многообразии которых нужно хорошо ориентироваться.

3. Насколько сложнее работать с гос фондами? Или это стереотип?

Сложность работы заключается, в основном, в форме и степени контроля за расходованием предоставленных денежных средств. Безусловно, государственные институты развития предъявляют повышенные требования к отчетности компаний. Это и регулярная отчетность, и участие в органах управления, и необходимость согласования отдельных видов сделок, соблюдения формальных процедур и регламентов. При этом наличие в компании стройной системы отчетности и отлаженных корпоративных процедур благоприятно влияют при проведении комплексного аудита (due diligence) на последующих инвестиционных раундах и заметно повышают оценку капитализации компании.

Частные инвесторы, особенно это актуально для компаний ранних стадий, ведут контроль за инвестициями по основным показателям бизнес плана, не придавая большого значения формальностям. Вместе с тем они могут активно вмешиваться в операционную деятельность компании, что также может доставлять неудобства фаундерам проекта.

4. Какие проекты интересны госфондам?

Государственные фонды действуют строго в соответствии с целями своего создания, которые закреплены документально. Поэтому совет может быть только один – внимательно знакомиться с уставными документами и информацией на информационных ресурсах таких фондов. Ведь фонд, созданный для развития технологий в области нефтегазовой отрасли, не сможет рассматривать проект из области e-commerce, даже если он сулит баснословные прибыли.

Таким образом, государственным фондам интересны проекты, которые полностью отвечают внутренней инвестиционной политике и имеют положительную экспертную оценку. Основные факторы здесь вполне традиционны: продукт, решающий реальную проблему потребителей, размер рынка, перспективы масштабирования, достаточные компетенции команды (технология, маркетинг, управление), четкая бизнес-стратегия, охраноспособность интеллектуальной собственности.

5. Какие существуют лайфхаки для привлечении госфинансирования?

Всегда внимательно изучать конкурсную документацию или инвестиционную политику фонда. Как правило, основная причина отклонения заявок – это несоблюдение формальных требований. Активно сотрудничать с бизнес инкубаторами и акселераторами региона, они всегда имеют партнерские отношения с инфраструктурой и помогут с оформлением заявки.

А главный «секрет» – это нацеленность команды на коммерческий успех проекта, вне зависимости от получения государственного или иного финансирования.

2. iDealMachine

Кто это? Венчурный фонд и один из первых стартап-акселераторов в России.

C 2012 года iDealMachine поддерживает проекты с самых ранних стадий развития, в том числе со стадии идеи. Фонд инвестирует как в традиционные направления (интернет и облачные

решения, электронная коммерция и мобильные приложения), так и в наукоемкие (робототехника и интерфейс человека с машиной, искусственный интеллект и работа с большими массивами данных). Фонд представляет собой то, что в инвестиционном мире принято называть «умными деньгами».

Как работают? В своей работе iDM придерживается подхода глубокого погружения в каждый проект – исходя из той мысли, что на ранней стадии стартапу нужны не столько деньги, сколько знания, экспертиза, опыт и помощь в построении бизнесa. На сегодняшний день в портфеле iDM 25 компаний, треть из которых привлекли инвестиции seed-раунда и масштабируются. iDealMachine работает с более чем 100 экспертами различных отраслей и имеет пул дружественных инвесторов во всем мире, которые предлагают проектам менторскую помощь.

Также в iDM разработана стартовая программа iDM Launcher, которую команды проектов проходят до инвестиций. Она нацелена на подтверждение спроса и проверку покупательской способности «ручными» продажами. За один месяц проектам, принятым в программу, необходимо завершить customer development по выбранным клиентским сегментам и подтвердить деньгами спрос на свой продукт. По окончании iDM Launcher проходит инвестиционный комитет, после которого принимается решение об инвестициях и дальнейшем формате работы с проектом.

На площадке акселератора регулярно проходят встречи с инвесторами («Инвестор без галстука») и мероприятие, посвященное актуальным темам из сферы стартапов – iDoMa. В 2015 году акселератором запущена совместная с Центром мобильных технологий Сколково акселерационная программа для мобильных проектов.

Специализация: основной фокус – технологические и наукоемкие проекты. Основная сфера интересов – ИТ-индустрия.

Про оценку проекта и то, какую долю стоит на первом этапе отдать инвестору

Перед привлечением средств нужно адекватно оценить свой проект с бизнесовой точки зрения. Это если речь идет о профессиональных венчурных инвесторах. По мере взросления рынка венчурных инвестиций в России критерии отбора проектов ужесточаются, а взгляды становятся все более консервативными даже на предпосевных стадиях. Оптимально, если к моменту переговоров с первым инвестором этап подтверждения спроса у вас уже завершен. Не стоит воспринимать степень готовности продукта как стадию развития бизнеса, инвестор на это смотрит иначе. Что касается наукоемких проектов, где порой без действующего прототипа не обойтись, логичнее привлекать гранты на завершение НИР и НИОКР и только после этого привлекать инвестиции.

В среднем инвесторы предпосевных стадий берут не более 10-15% компании. Отдавая большую часть компании (а часто бывает и контрольный пакет) непрофессиональному бизнес-ангелу, вы блокируете себе последующее привлечение средств у профессиональных венчурных инвесторов. Инвесторам важно, чтобы бОльшая часть компании принадлежала фаундерам, так как именно они являются движущей силой проекта. Если на ранних стадиях отдать бОльшую часть компании человеку, который вкладывается исключительно деньгам, а в дальнейшем фулл-тайм не участвует в развитии компании, есть риск того, что при последующих раундах доля фаундеров размоется настолько, что перестанет быть серьезной мотивацией. Именно это является дилбрейкером.

Вообще говоря, валюация компании до seed-раунда определяется вполне себе эмпирическим путем, поэтому торги за 1-2% на pre-seed особого смысла не имеют. Тогда, когда бизнес-модель подтверждена и проверена, а экономика проекта позитивна, уже начинают работать финансовые модели, которые и становятся аргументами на переговорах с инвесторами seed-раунда.

Вопрос в текущей формулировке довольно спорный. Стоит помнить о том, что деньги не всегда нужны. Многое можно сделать собственными силами, то есть, условно бесплатно, или с минимальным бюджетом – проверка спроса, первые продажи. На ранних стадиях развития оптимальнее привлекать деньги на бизнес, а не на разработку. Ну а если есть четкое представление, подтвержденное деньгами клиента, как заработать больше, чем будет потрачено, почему бы и не взять больше. При этом «взять» я бы не стала приравнивать к «тратить». Тратить инвестиционные деньги нужно очень аккуратно и постепенно.

3. ФРИИ

Кто это? Фонд развития интернет-инициатив, предоставляющий финансирование и экспертные ресурсы онлайн-стартапам. Фонд инвестирует как на ранних стадиях развития, так и сопровождает проекты на более поздних этапах.

Как работают? Дать деньги может каждый, самое главное, что ФРИИ делает – вместе со стартапами проходит весь путь с доработки идеи, от ее развития и до монетизации, построения работающей бизнес-модели. Набор в акселератор осуществляется 4 раза в год, один раз в квартал. Акселерационная программа длится 3 месяца и включает в себя образовательные и консалтинговые мероприятия, экспертные сессии, индивидуальную работу проектов с трекерами, отраслевую акселерацию с компаниями-партнерами. ФРИИ инвестирует 1,4 млн рублей на первом этапе за 7 % компании (800 000 рублей на счет и 600 000 рублей на программу акселерации). Второй раунд инвестиций – от 3 до 270 млн рублей.

Требования к проектам: Проектам, подающим заявку во ФРИИ, необходимо иметь команду минимум из 2 человек, готовых работать на площадке акселератора, достижимый оборот компании 300-500 млн руб. за 5 лет, MVP, юридическое лицо.

Специализация: приоритетными направлениями проектов являются технологии и решения в сфере телекоммуникаций, платформенное и корпоративное ПО для крупного бизнеса, большие данные и машинное обучение, монетизация и дистрибуция цифрового контента, информационная безопасность, охрана интеллектуальной собственности в интернете.

4. CoffeeLab.vc

Кто это? Стартап-площадка (или стартап-студия). Ищут не стартапы или идеи, а только потенциальных фаундеров и ко-фаундеров для направлений, в которых уверена компания.

Основные критерии проектов:

- Уникальность и конкурентоспособность на глобальном рынке;

- Венчурная привлекательность (рынок от $3B, возможность зарабатывать $100М в год или продать компанию за похожую сумму).

CoffeeLab не делает копикатов, проектов, относящихся к какому-нибудь локальному рынку, проектов, которые невозможно запустить на расстоянии (требующие локального персонала, как у Groupon), проектов в областях, в которых не разбираются фаундеры CoffeeLab.vc (медицина, железо).

Как работают? Финансовые вложения в компании варьируются от $10K до $120K. Специализация – в основном проекты, связанные с mobile, SaaS для бизнеса, big data. В год CoffeeLab запускает порядка 3-5 проектов.

Основное предложение для потенциальных основателей стартапов – это повышение вероятности их успеха, которое обеспечивается не менторством, как в обычном акселератора, а кофаундингом (работой партнеров CoffeeLab.vc наравне с основателями над успехом компании), а также ресурсами и связями с другими участниками команды будущего стартапа, инвесторами, клиентами, другими стартапами, которые могут быть полезны друг другу.

Все это вместе дает высокую конверсию из идей в проекты, которые успешно поднимают финансирование или выходят на безубыточность и растут органически.

Общие принципы, на которых работает CoffeeLab:

- Изначально в компании у каждого участника – 0 акций;

- Каждый получает столько акций, на сколько он принес пользу компании на общих условиях для всех;

- Все компании структурируются как delaware corpotration;

- Финансовые вложения в компании варьируются от $10K до $120K.

5. i-Free Venture Fund

Что это? i-Free Venture Fund был основан в 2011 году с целью выявления возможностей в быстрорастущих областях технологий.

Как работают? i-Free Venture Fund инвестирует в компании начиная с посевной стадии и до стадии раннего роста, в области IT и мобильных технологий. Суммы сделок варьируются от нескольких тысяч долларов до полумиллиона.

Специализация: обильные и NFC-технологий, e-commerce, цифровая дистрибуции контента, электронные платежные системы и микроплатежи, мобильные приложения для смартфонов, цифровые издательские проекты для B2C и B2B рынков.

Что такое венчурный фонд

Название этого термина происходит от английского слова «venture» в переводе означающего: авантюра, рискованное начинание или сумма, подвергаемая риску. Такое начало уже говорит нам о том, что деятельность венчурных фондов сопряжена с немалой долей риска. Это действительно так, но вместе с тем, подобного рода фонды имеют и огромные потенциалы в плане получения прибыли. Кроме этого деятельность венчурных фондов оказывает немалое влияние на развитие научно-технического сектора экономики, а потому они являются важным звеном в макроэкономическом механизме любого современного государства.

Определение, классификация и основные принципы работы

Венчурными, называют такие инвестиционные фонды, деятельность которых направлена на работу с различными инновационными проектами и вновь созданными предприятиями, имеющими, по предварительным оценкам, достаточно большой потенциал в плане будущих прибылей.

Инвестиции проводятся в покупку долей предприятий (либо напрямую, либо через покупку акций). В расчёт закладывается тот факт, что порядка 80-90% из всех поддерживаемых таким образом предприятий, в итоге потерпят крах, однако оставшиеся 10-20% должны с лихвой окупить все вложения.

Государство заинтересовано в деятельности венчурных фондов, а потому оказывает им всяческую поддержку. В частности, на законодательном уровне им дано разрешение осуществлять куда более рискованные инвестиции (чем, например, обычным ПИФам) не особенно заморачиваясь вопросом диверсификации. Помимо покупки долей компаний, им также разрешено заниматься кредитной деятельностью (в том числе посредством покупки векселей компаний ставших объектом их внимания).

В результате деятельности венчурных фондов, чисто теоретически, остаются довольными все участвующие стороны. Разработчики проекта получают необходимые им средства, инвесторы получают свою прибыль, а государство получает современные инновационные разработки.

Но есть и некоторые ограничения. Например, венчурным фондам законодательно запрещено инвестировать в предприятия, занимающиеся банковской, страховой или инвестиционной деятельностью.

Зачастую в качестве венчурных, выступают паевые инвестиционные фонды закрытого типа (ЗПИФ). Порог вступления в такого рода фонды очень большой и представляет собой цифры с пятью-шестью нулями. Такая высокая планка в немалой степени способствует отсеиванию рядовых инвесторов-любителей, оставляя в деле только профессионалов, умеющих рисковать и оценивать свои риски.

Все подобного рода фонды можно классифицировать по таким основным признакам, как источники финансирования, направление инвестиционной деятельности (внутри страны или за её пределами) и размер капиталовложений (см. классификацию на картинке ниже).

Основные принципы работы венчурных фондов:

- Участниками такого фонда могут выступать как частные лица, так и организации (пенсионные фонды, банки и т.п.);

- Инвестиции могут быть осуществлены как напрямую посредством внесения определённой суммы денег, так и посредством коммитмента**;

- Фонд вкладывает деньги в доли входящих в его портфель предприятий (как правило, их число колеблется в пределах 10-15), далее активно участвует в их развитии (в том числе, посредством того права голоса которое даёт ему приобретённая доля), а по прошествии нескольких лет (обычно не более 10 лет) продаёт свою долю;

- Основным критерием при выборе объекта для инвестиций, является его потенциальная способность принести прибыль сопоставимую со всем капиталом венчурного фонда. Только благодаря этому, можно оправдать огромные риски венчурных инвестиций.

** Коммитмент в данном случае – устное или письменное обязательство внести определённую суму денег в тот момент, когда она потребуется в рамках развития предприятия ставшего объектом внимания венчурного фонда.

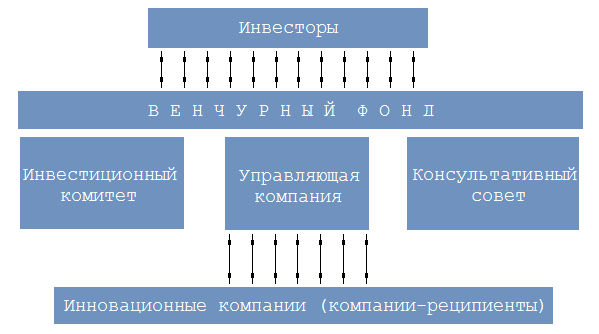

Схема работы фонда венчурных инвестиций

Фонд находится под руководством управляющей компании, которая занимается следующими основными задачами:

- Формирование капитала фонда (поиск инвесторов);

- Выбор объектов для инвестирования средств фонда;

- Активное участие в управлении компаниями-реципиентами.

Сама управляющая компания может как иметь, так и не иметь долю в фонде. В настоящее время в мировой практике (особенно в США) часто встречаются такие фонды в которых управляющая компания выступает ещё и в качестве миноритарного инвестора (имеет небольшую долю порядка 1-2%).

После того, как компании-реципиенты отобраны, управляющая компания занимается формированием совета директоров в каждой из них. И вплоть до момента продажи всячески способствует развитию и расширению их бизнеса. Инвестиции обычно проводятся в несколько этапов. То есть, деньги вкладываются не все сразу, а по частям (обычно в течении 2-5 лет). Это позволяет отсеять самые неблагонадёжные компании в самом начале процесса инвестирования. А кроме этого, такое поэтапное вложение средств стимулирует руководство компаний-реципиентов выкладываться на все сто процентов для того, чтобы получить следующую порцию финансовых вливаний, а не остаться за бортом венчурного фонда.

Основные этапы инвестирования средств фонда:

- Достартовый этап;

- Начальный (стартовый) этап;

- Этап расширения и роста.

На достартовом этапе производится разработка и создание прототипов продукта, подбирается команда, исследуется рынок сбыта, разрабатывается бизнес-план. На этой стадии требуется относительно небольшой объём инвестиций, однако они будут являться самыми рискованными в сравнении со всеми последующими этапами. Здесь производится основной отсев компаний-реципиентов. Длится данный этап, как правило, от нескольких месяцев до одного года.

Начальный этап инвестирования предполагает предоставление капитала для непосредственной реализации проекта (начала производства, работы компании). На данной стадии требуются уже довольно внушительные вливания и длится она обычно от одного года до трёх-четырёх лет.

Наконец, этап расширения предполагает инвестиции в уже работающий проект, который если пока и не приносит прибыль, но имеет самые широкие перспективы для получения оной. На данном этапе производится расширение производственных мощностей и дальнейшее развитие инфраструктуры компании.

По завершении работы фонда производится продажа пакетов акций контролируемых предприятий и выплата средств инвесторам (долей вместе с процентами). Управляющая компания также получает своё законное вознаграждение (обычно в размере 20-25% от прибыли фонда).

Венчурные фонды в России

В нашей стране развитие венчурных фондов, хотя и нельзя назвать стремительным (по сравнению, например, с такими странами как КНР или соединённые штаты Америки), но тем не менее, динамика в этом направлении весьма обнадёживающая. За последние десять лет доля России на рынке венчурных инвестиций выросла с 0,3% до 8,5% (по данным Dow Jones Venture Source).

В отличие от США, где венчурное инвестирование возникло естественным путём вследствие эволюционирования экономических процессов, в России оно было внедрено (если можно так выразиться) на административно-государственном уровне. Такой шаг был жизненно необходим для получения необходимых инвестиций способствующих переходу постперестроечной экономики к её современному виду.

На фоне экономического кризиса нескольких последних лет, многие Российские венчурные фонды переключили своё влияние с отечественных, на западные стартапы. Некоторые из них и вовсе покинули страну. Однако, согласно данным статистики, это обстоятельство не сильно повлияло на ситуацию с венчурными инвестициями в стране. Более того, появляются всё новые зарубежные фонды желающие инвестировать в многообещающие российские стартапы (в основном связанные с разработками в сфере IT, т.к. в настоящий момент стоимость таких разрабок в России на порядок ниже, чем, например, в США, при этом их качество находится на довольно высоком уровне). Появляются и новые российские венчурные фонды изначально ориентированные на отечественную экономику (например, акционерная финансовая корпорация «Система» или фонд StarNet Venture).

Что касается перспектив развития венчурного инвестирования, то, по оценкам агентства Dow Jones Venture Source, в дальнейшем, с появлением всё большего числа, так называемых, гаражных стартапов, венчурные фонды будут расти и развиваться. Хотя, следует отметить, что некоторые аналитики высказывают опасения по поводу того, что вся вотчина, связанная с венчурными инвестициями перейдёт под контроль крупных корпораций. Но в противовес этому, существует также мнение, что крупные корпорации, в силу своей инертности, просто не будут способны охватить весь спектр инновационных разработок, обеспечив при этом требуемую эффективность управления и динамику соответствующую современным реалиям. Так что, по крайней мере, в ближайшей временной перспективе, венчурные фонды имеют все основания для процветания.

Государственные венчурные фонды

Частные фонды активно инвестируют в такие перспективные направления как IT-технологии, сегодня здесь действительно можно добиться весьма впечатляющих результатов в относительно короткие сроки. Но есть и такие направления деятельности, инвестиции в которые не могут принести столь быстрых и внушающих результатов. А между тем, их значение трудно переоценить, как для отдельно взятой страны, так и для человечества в целом.

В целях развития перспективных направлений в таких важных отраслях как, например, медицина, биотехнологии и энергетика, в нашей стране создаются государственные фонды венчурных инвестиций. Среди них наиболее известны такие как:

- Фонд «Сколково»;

- РВК — Российская венчурная компания;

- РАВИ — Российская ассоциация венчурного инвестирования;

- Фонд «Роснано».

Флагманом здесь выступает РВК, его уставной капитал составляет сумму порядка 30 миллиардов рублей. Данный фонд выполняет функции координатора всех инициатив исходящих со стороны государства, представляя, таким образом, ключевой инструмент государственного регулирования в сфере венчурных инвестиций.

Официальный сайт РВК

В 2017 году, президент России поручил ряду госкорпораций страны создать под своей эгидой венчурные инвестиционные фонды. К числу этих государственных корпораций относятся:

- Ростехнологии;

- Росатом;

- Роскосмос;

- ОСК — объединённая судостроительная компания;

- ОАК — объединённая авиастроительная компания.

Партия сказала надо, комсомол ответил есть. «Ростех» создал такой фонд (с уставным капиталом 500 миллионов рублей) одним из первых. Цели его инвестиций направлены в основном на такие отрасли как IT и электроника. Объём фонда созданного «Росатомом» составляет 6 миллиардов рублей, их планируется вкладывать в отрасли, так или иначе, связанные с деятельностью данной госкорпорации. Фонд «Роскосмоса» размером в 3 миллиарда рублей планировали создать в партнёрстве с РВК и «ВЭБ Инновациями». Примерно также обстоят дела и с другими госпорациями.

Ведущие венчурные фонды мира

Компания Accel (ранее известная как Accel Partners) занимается венчурными инвестициями с 1983 года. Головной офис компании расположен в солнечной Калифорнии, в городе Пало-Альто, а кроме этого она имеет свои филиалы в Нью-Йорке, Лондоне, а также представительства в Индии и Китае. В управлении компании находится капитал порядка девяти миллиардов долларов (а начинали они с 64 миллионов).

Accel занимается финансированием вновь образованных перспективных компаний с момента их создания и далее, проводя их таким образом через все необходимые стадии роста. Основателями данного фонда являются Джим Шварц и Артур Паттерсон.

Фонд венчурных инвестиций SoftBank Capital основанный в 1995 году и специализирующийся на финансировании компаний в сфере новых технологий и телекоммуникаций. Финансирование осуществляется начиная с ранних стадий развития бизнеса и вплоть до того момента, когда он, что называется, созревает достигая значительной величины рыночной капитализации (за счёт роста курсовой стоимости акций).

Является инвестиционным подразделением японской телекоммуникационной компании SoftBank Corp. Занимается инвестициями преимущественно в компании США и стран Азии.

Sequoia Capital – американская венчурная компания основанная ещё в 1972 году Доном Валентайном. Именно эта компания инвестировала в такие ныне широко известные проекты как Apple, WhatsApp, Google, Instagram и многие другие. Нынешняя стоимость всех компаний, когда-то являвшихся объектами инвестирования данного фонда составляет 1,4 триллиона американских долларов (а это, между прочим, около 22% от суммарной капитализации всех компаний представленных на NASDAQ).

Головной офис компании расположен в Калифорнии, в городке Menlo Park (в котором кроме этого располагаются офисы таких всемирно известных компаний как Facebook и Instagram). А венчурные фонды созданные этой компанией, помимо США, находятся в таких странах как Китай, Индия и Израиль.

http://venturehub.ru/rusbel-venture-fund/

http://rb.ru/list/14-fonds/