Принципы и методы оценки эффективности инвестиционных проектов

Для определения рентабельности вложений и степени риска их утраты потенциальным инвесторам выполняется оценка эффективности инвестиционного проекта (ИП).

Помочь всестороннему и объективному анализу позволяют «Методические рекомендации», утверждённые 21.06.99 совместным решением за номером ВК 477, принятым Минэкономики России, Госстроем и Министерством финансов России.

1. Принципы

1.1.Базовые принципы, применяемые в целях оценки возможности реализации (с финансовой точки зрения) и ожидаемой эффективности ИП

Здесь и далее определением «эффективность» обозначена категория, позволяющая оценить соответствие предложенного для рассмотрения ИП целям и ожиданиям (интересам) лиц, принимающих в нём участие.

На этапе анализа поступившего предложения рекомендуется проводить оценку эффективности инвестиционных проектов по ряду критериев:

Позволяет определить заложенную инвестиционную привлекательность (потенциал) для возможных участников, и облегчает поиск возможных инвесторов.

- Общественная составляющая эффективности проекта. Эти критерии позволяют заблаговременно учесть последствия, имеющие характер социально-экономических, наступающие благодаря реализации рассматриваемого ИП.

Как правило, их учитывают двуедино. С одной стороны — непосредственные затраты на реализацию ИП и полученные результаты. С другой – затраты, имеющие «внешний» характер, касающиеся смежных секторов производства, иных факторов внешнеэкономического характера (включая вопросы экологии и социальной сферы).

- Коммерческая эффективность. Позволяет учесть финансовые последствия исполняемого ИП для лица, занимающегося этим единолично. При этом исходят из того, что он несёт все затраты на проект, и получает возможные дивиденды.

Показатели эффективности позволяют провести оценку эффективности инвестиционных проектов с экономической точки зрения (как организационного, так и технического характера).

Вычисляется для проверки возможности фактической реализации рассматриваемого проекта, и определения степени заинтересованности всех потенциальных участников.

Эффективность участия рассматривается по следующим направлениям:

- Оценка эффективности участников проекта;

- Для возможных акционеров;

- Величина эффективности, возникающая от возможности принять непосредственное участие в деятельности юридического лица, уровень которой выше, чем у участника;

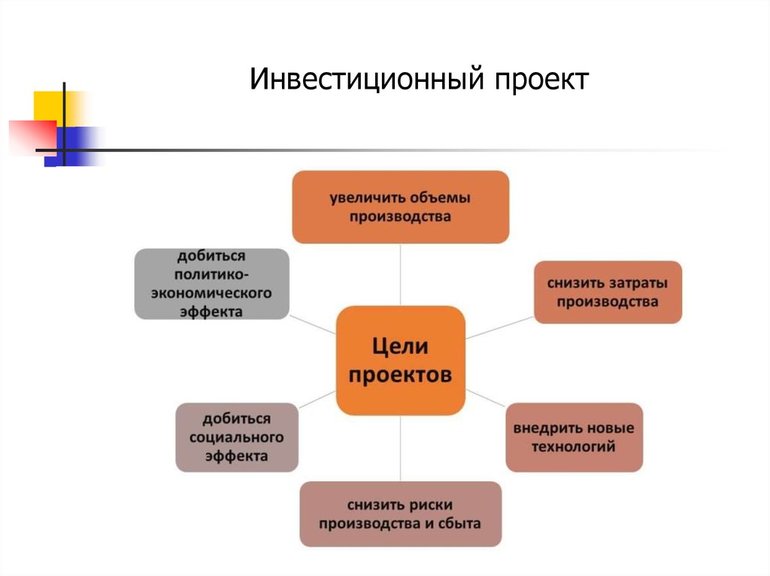

Крупный проект требует дополнительной оценки инвестиционного проекта по таким параметрам, как:

- Эффективность для государства в целом или конкретного региона;

- Эффективность отраслевого проекта;

- Бюджетная, применительно для бюджетов любых уровней.

1.2.Основные принципы, используемые для определения эффективности оценки проектов, поступивших на рассмотрение

К ним принято относить:

- Рассмотрение предложенных проектов на протяжении расчётного периода времени (жизненного цикла последнего);

- Моделирование всех возможных денежных потоков, как поступающих (притоки), так и утрачиваемых (оттоки), охватывающее весь рассматриваемый период;

- Оценка эффективности инвестиционного проекта по сопоставимости условий, используемых в процессе сравнения разных инвестиционных проектов (вариантов одного ИП);

- Принцип максимального преимущества и эффективности проекта (заинтересовать возможного инвестора может только максимально положительный эффект, в сравнении с альтернативными решениями);

- Учёт фактора времени обязательно проводят во всех аспектах, включая: динамику изменения рассматриваемых параметров самого проекта, аналогичных показателей экономического окружения, временные промежутки между датой оплаты сырья и сроком его фактического поступления (вариант, между производством товара и поступлением средств, полученных за его реализацию) и неравноценность затрат, проводимых в разное время (вариант, получаемых результатов).

- Учёт будущих денежных поступлений и понесённых расходов, (сюда входят затраты на использование уже созданных и запущенных в эксплуатацию производственных фондов, а также прогнозируемые потери);

- Учёт последствий реализации конкретного инвестиционного проекта (наиболее действенных), как чисто экономического характера, так и внеэкономических;

- Осуществление учёта факта участия в реализации проекта двух и более участников, имеющих несовпадающие интересы. То же самое может происходить при оценке стоимости аккумулированного капитала (вариант, индивидуальных величин дисконтных норм);

- Многоэтапность выполнения оценочных расчётов. Оценка инвестиционной эффективности любого проекта проводится несколько раз с учётом этапов его реализации (на каждом из них меняется глубина проработки);

- Оценка проекта с учётом возможных изменений цен во времени на производимую продукцию и на потребляемые ресурсы, происходящее во времени (инфляционные ожидания);

- Учёт вероятных рисков (возможных неопределённостей), возникающих в ходе реализации проекта.

1.3.Этапы, на которых выполняется оценка эффективности рассматриваемого проекта

Различают два базовых этапа.

Предусматривает оценку эффективности инвестиционных проектов посредством расчёта общей эффективности ИП (обобщённый). Цель выполнения – провести агрегированную оценку эффективности ТЭО проекта, создать благоприятные условия, способствующие поиску (привлечению) инвесторов.

Для проектов, имеющих локальный статус, достаточно выполнения оценки их коммерческой эффективности.

Получив результаты, устраивающие инвестора, можно переходить ко второму этапу.

Подобная оценка не проводится в случаях, когда условия финансирования определены, равно, как и их источники.

Отработав устраивающие все заинтересованные стороны схемы финансирования, переходят к следующему, второму этапу оценки инвестиционного проекта. Он предусматривает уточнение финансовой возможности реализации проекта, конкретный перечень лиц, участвующих в нём, и степень эффективности данного участия (для каждого из членов).

Если речь идёт о локальных проектах, данный этап предусматривает выполнение оценки инвестиционной эффективности вложения и степень эффективности деятельности, направленной на реализацию проекта (для каждого члена).

1.4.Специфика выполнения оценки эффективности (для каждого из этапов работы над ИП)

Оценка эффективности инвестиционного проекта предусматривает её выполнение на всех стадиях предстоящих работ, а именно на этапах:

- Определения возможностей инвестирования (вариант OS);

- Предварительной подготовки ИП (вариант, обоснование привлечения инвестиционных средств, PS).

Работы на данных этапах проводят только в части рассмотрения общей эффективности рассматриваемого проекта. Расчёты всех ожидаемых денежных потоков осуществляются исключительно в текущих (фактических) ценах. Возможные схемы финансирования разрешено намечать контурно (включая использование аналогий, в основу которых положены оценки экспертов).

- Завершения проектирования (вариант, ТЭО, FE).

В это время выполняют комплексную оценку всех видов эффективности, упомянутых выше, но уже с применением фактических исходных параметров, включая группу, касающуюся схем финансирования. Расчёты проводятся как в текущих, так и в ожидаемых ценах.

Присоединяйтесь к более 3 тыс. наших подписчиков. 1 раз в месяц мы будем отправлять на ваш email дайджест лучших материалов, опубликованных у нас на сайте, на странице в LinkedIn и Facebook.

Оценка инвестиционного проекта должна предусматривать разработку схемы, обеспечивающей возможность реального осуществления проекта с финансовой точки зрения.

Главной целью её разработки является обеспечение организации и выстраивания структуры перемещения средств (денежных) в рассматриваемом инвестиционном проекте, использование которой на любом этапе расчётов обеспечивает потребное количество средств, гарантирующее продолжение работ.

Если при этом не проводить учёта вероятных рисков и возможных неопределённостей, можно заявить, что финансовая реализуемость оцениваемого проекта подтверждена в тех случаях, когда значения сальдо потока, аккумулированного на время выполнения расчёта, ≥ 0.

Разрабатывая схему финансирования в рамках оценки эффективности инвестиционных проектов, можно выявить фактическую потребность в объёмах привлекаемых денежных средств. В неё обязательно закладывается возможность вложения (по мере необходимости) определённой доли плюсового сальдо совокупного денежного потока в различные долговые инструменты ЦБ, либо размещать их на депозиты. Эта операция описывается, как инвестирование в дополнительные фонды.

Сюда разрешено направлять средства, находящиеся на двух статьях. Первая – чистая прибыль. Вторая — амортизация. Эта операция проводится как отток средств.

Притоки от вышеназванных средств фиксируются как внереализационные поступления в проект, полученные в процессе операционной деятельности участников проекта.

2. Методы оценки эффективности инвестиционных проектов

2.1.Существующие методы, применение которых возможно в ходе оценки ИП

Оценка инвестиционного проекта с точки зрения величины его эффективности оказывает непосредственное влияние на финансовое состояние организации и её развитие.

Цели, для достижения которых проводится оценка инвестиционной привлекательности ИП, могут меняться, в зависимости от того, кто выступает инвестором, государство или частный бизнес. Иногда они различаются принципиально.

Процесс инвестирования во что-либо делится на три этапа:

- Принятие решения (выбор направления инвестирования и его целей);

- Непосредственное вложение средств;

- Этап окупаемости для инвестора и обеспечение ему плановой (расчётной) доходности.

При правильном вложении средств все понесённые расходы окупаются, достигается ожидаемая прибыль, и выполняются обозначенные цели.

В специальной литературе рассматривается множество методик, рекомендуемых для оценки имеющегося инвестиционного проекта. Наиболее действенными и востребованными считаются три блока:

- Статические методы;

- Динамические методы;

- Альтернативные варианты.

У каждого из них имеются собственные плюсы и минусы.

Отличительные особенности – наглядность выполняемых расчётов и их простота. Следует отметить, что в данном случае выбор базы для сравнения времени окупаемости, являющегося нормативным показателем, является сугубо субъективным.

Статика не рассматривает доходность оцениваемого проекта за пределами временного периода, определённого сроками окупаемости. Это не позволяет применять подобные методы для сравнения нескольких проектов, имеющих одинаковые сроки окупаемости, при различных сроках выполнения.

Рассматриваемый метод нельзя использовать в целях оценки инвестиционного проекта, являющегося инновационным, и связанного с выпуском новых образцов продукции.

2.1.2.Динамические методы (иное наименование, дисконтированные)

Основой данных методов является использование концепции переменной стоимости денег, которая меняется во времени.

Классическими вариантам принято считать:

- Чистую приведённую стоимость инвестиций (международная аббревиатура NPV). Альтернативное наименование, текущая приведенная стоимость. Вычисляется по формуле

- Индекс рентабельности осуществлённых инвестиций (международная аббревиатура PI). Определяется по формуле

- Внутренняя норма (ВНР) рентабельности выполненных инвестиций. Альтернативное наименование, доходность. Рассчитывается по формуле

- Модифицированная ВНР (международная аббревиатура MIRR)

- CFt – платёж, наступающий через определённый срок, равный t лет (при t=1…N) и внесённой начальной инвестиции, величина которой равна IC= -CF0;

- NCF – денежные потоки, являющиеся чистыми (альтернативное наименование, дисконтированные);

- WACC – так обозначается средневзвешенная стоимость привлечённого капитала;

- I – инвестиции;

- N – продолжительность проекта по времени;

- i – ставка, по которой осуществляется дисконтирование.

В реальности имеются определённые сложности в тех методах, которые используются для определения величины, принимаемой за норму дохода при оценке рассматриваемого инвестиционного проекта. Это обусловлено высокой сложностью расчётов, преимущественно технического характера. Недостаточно проработан вопрос, касающийся корректности применения дисконтированного дохода, при осуществлении оценки эффективности рассматриваемого проекта.

В случаях, когда показатель является положительным, независимо от его абсолютной величины, проект оценивается как эффективный.

2.1.3. Альтернативные методы

Наиболее востребованы три из них:

2.1.3.1.Скорректированной приведённой стоимости.

Суть метода. Имеющийся денежный поток разделяется на ряд составляющих с последующей отдельной проработкой каждой. Метод учитывает (в случае наличия) субсидии и льготы, предоставляемые муниципалитетами или государством, а также суммы, затраченные на страхование от наступления вероятных рисков.

Оценку эффективности инвестиционного проекта по данному варианту весьма удобно проводить для ИП, имеющих разные источники поступления денег и формы налогообложения, отличающиеся от стандартных.

Минусы. Метод требует выполнения значительных объёмов предварительной работы. Это объясняется потребностью в значительных объёмах информации, предоставляемой дополнительно.

Расчёт производится следующим образом: NPV+PV (расшифровку аббревиатур смотри выше).

Оценка экономической эффективности указанным методом относится к числу наиболее гибких вариантов оценки. В оценку заложена возможность приобретения или создания активов за определённое (фиксированное) время.

Достоинства. Вариант позволяет оценить фактическую ценность проекта (комплексную), выполнив расчёт по формуле

- IC – величина инвестированного в проект капитала;

- r – дисконтная ставка;

- PL – планируемая величина индекса прибыльности (альтернативное наименование, ожидаемая);

- t – срок, на который рассчитан рассматриваемый опцион.

В основу метода положен следующий тезис: доходность совершаемых инвестиций обязательно должна быть больше величины стоимости привлечённого капитала (рассматривается средневзвешенный показатель).

Достоинство данного метода в следующем — его применение обеспечивает возможность определения (при наличии) фактов недостаточно эффективного использования финансовых средств, привлечённых в проект в качестве инвестиций.

Минус метода — невозможность учёта прогнозируемых данных по каждому из имеющихся денежных потоков. Это может привести к появлению определённой некорректности расчётов отдельных показателей в тех случаях, когда проект имеет сложные и многоканальные денежные потоки, учитывающие фактор времени и изменение стоимости денег онлайн.

Цифровая величина, характеризующая данный метод, получается посредством разности между двумя величинами стоимости: проданной выпущенной продукции и сырья, использованного для её выпуска.

Все рассмотренные методы характеризуются плюсами и минусами применения. Ни один из них не гарантирует того, что принимаемые решения будутверными. Обусловлено это тем, что любой ИП рассчитан на «завтрашний» день, а решение требуется принимать сегодня. Именно этим и обусловлено, что любой ИП — это риски и неопределённость.

3.Учёт неопределённости

Данная процедура имеет существенное значение при оценке любых ИП. Для того, чтобы получить максимально точные результаты, требуется установить степень неопределённости, присущую рассматриваемому ИП.

Её значение может рассматриваться, как:

- абсолютная определённость, когда исход реализации может быть только один;

- неопределённость с рядом возможных результатов (но любой из них можно предусмотреть);

- неопределённость, с вероятностью возникновения вариантов, заблаговременно предвидеть которые невозможно;

- неопределённость, характеризуемая абсолютно непредсказуемыми вариантами развития событий (т.н. полная неопределённость).

Любой из этих вариантов автоматически влечёт за собой риски для инвестора, что оказывает определённое влияние на итоговую оценку, выставляемую инвестиционному проекту.

Риски, возникающие при вложении определённых средств в любой инвестпроект, подразделяют на несколько видов:

- риски финансового характера;

- экономические риски;

- социальные;

- риски экологического плана;

- связанные с изменением законодательства (законодательные);

- зависящие от политической конъюнктуры (политические);

- риски криминального характера;

- климатические (обусловленные природными аномалиями).

Анализ ИП предусматривает обязательную работу по:

- выявлению внешних факторов, прямо или опосредованно оказывающих влияние на эффективность проекта, подлежащего оценке;

- определение факторов, способных вызывать отклонения от планируемой эффективности ИП;

- возможный разброс отклонений, возникающих в различных показателях финансового характера.

Всё это гарантирует снижение вероятных рисков и позволяет минимизировать либо полностью избежать потерь на всех этапах реализации инвестпроекта.

Определив метод для использования в целях оценки предложенного проекта с точки зрения его инвестиционной привлекательности, необходимо обратить обязательное внимание непосредственно на процесс поступления инвестиций. Любой из них имеет пару составляющих:

- отток (учитываются денежные расходы);

- приток (предусматривает получение брутто-прибыли от осуществлённого инвестирования).

Вывод.

Сделав правильный выбор метода осуществления оценки экономической эффективности ИП, инвестор обеспечивает возможность наиболее точного определения эффективности рассматриваемого ИП и его потенциальной эффективности. Это обеспечивает ему возможность получения объективной оценки величины вероятной доходности и степени успешности выполнения проекта.

Присоединяйтесь к более 3 тыс. наших подписчиков. 1 раз в месяц мы будем отправлять на ваш email дайджест лучших материалов, опубликованных у нас на сайте, на странице в LinkedIn и Facebook.

Критерии и методы оценки инвестиционных проектов

При решении вопроса, куда стоит вкладывать средства, важное значение приобретает оценка инвестиционных проектов. Помогает проанализировать эффективность капитальных вложений перед началом работы и избежать заведомо убыточных бизнес-проектов. Инвестору нужно предварительно просчитать расходы на запуск проекта и будущую прибыль. Основным критерием оценки инвестпроекта можно считать норму доходности — это прибыль, выраженная в процентах от первоначальных вложений.

- Задачи оценки инвестпроектов

- Этапы оценочных мероприятий

- Инвестиционная эффективность

- Инвестиционные приёмы и методы анализа

- Повышение результативности инвестиций

Задачи оценки инвестпроектов

Прежде чем вкладывать средства, бизнесмен должен получить ответ на следующие вопросы:

- сроки, по итогам которых вложения начнут давать прибыль;

- весь объём финзатрат;

- эффективность вложения средств;

- способы сохранения основного капитала и максимизации прибыли.

Ответы на перечисленные вопросы должны содержаться в инвестпроекте. Он представляет собой комплекс расчётно-сметных, финансовых и юридических документов, который даст ответ о разумности фининвестиций, объёмах и сроках. Инвестпроект должен также содержать в себе методы и способы осуществления инвестиционной деятельности.

Этапы оценочных мероприятий

Для определения реализуемости инвестпроекта анализируют отчёты о движении денежных средств. Это позволяет определить, достаточно ли средств для осуществления инвестпроекта, и рассмотреть вопросы кредитования или привлечения дополнительных инвестиций. После проведения такого расчёта можно приступать к оценке, которая включает этапы:

- Цель инвестпроекта, всего объёма издержек, и, соответственно, привлекательности для вкладчиков. Производится проверка финсостояния фирмы и взвешивание инвестиционных рисков.

- Анализ издержек. Определяются производственные компоненты и инвестиционные траты, составляются бизнес-сметы, распределяются финпотоки по стадиям, производится прогноз рентабельности будущего бизнеса.

- Оценка эффективности.

- Формирование стратегии. Выявляются источники финансирования. Определяется состав возможных инвесторов, выбираются схемы финансирования. На основе оценки инвестиционного проекта составляется бизнес-план.

Процесс оценки должен быть непрерывным. Решения по капиталовложениям нужно постоянно пересматривать, чтобы убедиться в правильности принимаемых решений и получить подтверждение, что результаты по факту соответствуют ожидаемым.

Инвестиционная эффективность

Этот инвестиционный параметр проекта показывает, насколько будет выгодно или, наоборот, невыгодно предстоящее вложение денег. Оценивать нужно по следующим моментам:

- Фактическая результативность проекта — параметр, рассчитываемый для инвестиционного мероприятия в целом. Эффективность, с точки зрения социально-экономической компоненты, весьма важна, если средства направляются на организацию объектов с социальной структурой. Оценка соцэкономических инвестиционных планов базируются на предпосылках повышения уровня и качества жизни обычных людей.

- Эффективность коммерческой компоненты значима, когда цель инвестиционных бизнес-планов — приобретение денежной выгоды.

- Результативность с позиции участия бизнеса. Все участники: инициатор проекта, акционеры, кредиторы, лизинговые компании — имеют собственные интересы, поэтому оценка эффективности рассчитывается для каждой из сторон отдельно.

- Бюджетная результативность. В России крупнейшие инвестиции производятся из государственного бюджета. Большой интерес вызывает государственно-частное партнёрство (ГЧП). Государственный сектор заключает контракт с частным сектором. Частные предприниматели используют собственные сбережения капитал и управляют реализацией бизнес-проекта, а госсектор обеспечивает население услугами.

Инвестиционные приёмы и методы анализа

При изучении инвестиционных бизнес проектов нужно обеспечить оценку реальных и финвложений. Под реальными понимаются вложения в материальную и техническую базу, строительство, исследования. Денежные инвестиции предполагают адресацию средств в фондовые бумаги. Инвестпроекты можно разделить не только по видам, но и по срокам реализации, масштабам инвестиций, параметрам риска и зависимости от осуществления других начинаний. Используются финансово-экономические методы.

Финансовая оценка инвестиций предполагает создание проектных форм балансового отчёта, прогнозов прибылей и убытков. Экономическая оценка КПД определяет разницу между полученной прибылью и расходами. Прибыли и убытки для участников проекта при этом не рассматриваются. Этот вариант применяется в отношении проектов развития народного хозяйства. Оценка экономики инвестпроекта использует статистические подходы и методы дисконта.

Статистические отражают КПД проекта на данный момент или среднюю оценку на протяжении инвестиционного периода. Включают расчёт периода окупаемости и расчёт нормы прибыли. Последний параметр — это соотношение чистой прибыли к затратам.

Методы дисконтирования проекта оценивают КПД план-проекта с учётом компоненты времени. В расчётах задействованы проверенные опытом и временем критерии оценивания инвестиционных направлений:

- PBP — окупаемость.

- PV — приведённая стоимость (дисконт доход).

- NPV — это приведённая стоимость, чистая.

- PI — цифра рентабельности.

- IRR — норма внутренней ставки.

Временем окупаемости считается период, за который полностью возмещаются стартовые траты. Под приведённой стоимостью имеют ввиду текущую стоимость финсредств, которые планируется получить в предстоящих периодах.

Сама формула приведённой стоимости выглядит так:

Где: Sn — в проекте отложенная стоимость финсредств в конце n-го периода, k — ставка дисконтирования (годовая % ставка), n — число периодов инвестирования. PV отражает непосредственное увеличение капитала и рассчитывается как сумма приведённых стоимостей, рассчитанных в разные промежутки времени. Это важный показатель, означающий общее количество финсредств, полученных за время действия проекта.

Инвестиционная чистая приведённая стоимость приравнивается к ∑ дисконта финпотоков, то есть оттоков и притоков.

Оценка рентабельности выражена как чистая приведённая стоимость, делённая на общую ∑ сумму инвестиций (I).

Методы анализа проектов по данному показателю:

- PI>1 — инвестпроект адекватен.

- PI

- Вложения должны осуществляться в самые эффективные и совершенные производства.

- Необходимо осваивать производственные направления выпуска продукции и услуг, обеспечивающие наибольшую окупаемость.

- Нужно учитывать момент, что регулярная реконструкция существующих мощностей обходится дешевле, чем организация новых.

Существует много методов оценки рентабельности инвестпроектов, но их объединяет общий принцип — реализация проекта должна вести к росту капитала. Для более объективной оценки инвестиционного КПД можно привлечь независимых экспертов, которые помогут выбрать правильные методики расчёта и учесть интересы всех участников.

А какие методы оценки инвестиционных проектов используете вы?

Анализ инвестиционных проектов

Все инвестиции, даже очевидно эффективные, подвергаются оценке эффективности с последующим анализом полученных результатов оценки. Помимо определения целесообразности инвестирования оценка эффективности инвестиционных проектов позволяет произвести отбор среди конкурентных вариантов, ранжировать по значимости и очередности выполнения в стратегическом плане развития предприятия, показать абсолютную и относительную доходность инвестиций на всех этапах жизненного цикла проекта.

Вообще, инвестиционный проект, как многостраничный документ, представляющий некую идею для реализации в жизнь, должен содержать в себе все виды эффективности инвестиционных проектов, соответственно, и методика оценки эффективности инвестиционных проектов включает в себя:

Вообще, инвестиционный проект, как многостраничный документ, представляющий некую идею для реализации в жизнь, должен содержать в себе все виды эффективности инвестиционных проектов, соответственно, и методика оценки эффективности инвестиционных проектов включает в себя:

- оценку его эффективности в виде описания технической возможности реализации этой идеи, преимуществ ее над другими вариантами исполнения;

- расчеты показателей экономических преимуществ;

- определение соотношения затраты – результаты при реализации этой идеи;

- социальную значимость результатов;

- экологическую его безопасность.

Важно отметить, когда мы рассматриваем эффективность инвестиционного проекта, то подразумеваем, что такая оценка уже осуществлена в нем самом. Для инвестора достаточно получить документы на руки и после их прочтения решить целесообразно ли вкладывать свои средства. В том случае, если инвестор не полностью доверяет предложенным расчетам, он может произвести собственную оценку эффективности инвестирования. Это не касается тех случаев, когда инвестором является само предприятие, реализующее инвестиции у себя.

Под эффективностью инвестиционного проекта в широком смысле понимается его соответствие заданным параметрам участниками инвестиционного процесса.

Инвестиционный проект может основываться не на самой совершенной технологической и технической базе, но если он обеспечивает достаточное для участников соотношение «доходность-риск», участники посчитают его эффективным. Что же касается остальных оценок эффективности, то они имеют значимость в большей мере для государства и общества, которые выражены требованиями: результаты должны быть социально полезными, не вредящими окружающую среду, не нарушающими безопасность страны и т.п. Поэтому для инвесторов в оценках эффективности главной является экономическая оценка инвестиционных проектов. Если у государства возникает потребность оценить результаты воздействия инвестиций на экономику государства, то рассчитывается бюджетная эффективность инвестиционного проекта. Такая оценка показывает, каково участие государства в нем, и каково пополнение бюджета от его реализации. В целом же, весь спектр оценок есть не что иное, как оценка инвестиционной привлекательности проекта.

Принципы оценки эффективности инвестиционных проектов

В инвестиционной практике используются «Методические рекомендации по оценке эффективности инвестиционных проектов», разработанная крупнейшими учеными Российской Академии Наук (Третья редакция, 2004 год), которые декларируют следующие принципы оценки эффективности инвестиционных проектов:

- Оценка и анализ инвестирования на всем жизненном цикле проекта.

- Оценка и анализ денежных потоков, связанных с осуществлением проекта за жизненный цикл.

- Вариантность различных проектов.

- Принцип релятивизма и максимума эффекта.

- Учет фактора времени.

- Учет только будущих затрат и доходов.

- Учет наиболее важных последствий.

- Учет всех инвесторов-участников.

- Системность оценки.

- Учет влияния инфляции.

- Учет влияния рисков, сопровождающих реализацию проекта.

Настоящие методические рекомендации рассматривают все аспекты инвестиционного проектирования и дают возможность ответить на большинство вопросов при разработке инвестиционного проекта.

Методы оценки эффективности инвестиционных проектов

Для оценки эффективности выработаны методы оценки инвестиционных проектов, которые включают в себя набор критериев и показателей, отражающих разные грани эффективности инвестирования, в различных условиях.

В дальнейшем мы будем рассматривать оценку инвестиций с позиции экономической составляющей, оставив за рамками данной статьи вопросы оценки технической, экологической и социальной составляющих инвестиционных проектов. Тем более, что в большинстве случаев их оценка состоит в достижении поставленной цели: цель достигнута – проект оценивается положительно. В этом смысле, экономическая оценка инвестиционных проектов выглядит намного сложнее, хотя бы даже потому, что экономическая оценка может носить прогнозный характер.

В дальнейшем мы будем рассматривать оценку инвестиций с позиции экономической составляющей, оставив за рамками данной статьи вопросы оценки технической, экологической и социальной составляющих инвестиционных проектов. Тем более, что в большинстве случаев их оценка состоит в достижении поставленной цели: цель достигнута – проект оценивается положительно. В этом смысле, экономическая оценка инвестиционных проектов выглядит намного сложнее, хотя бы даже потому, что экономическая оценка может носить прогнозный характер.

Все методы оценки эффективности инвестиционных проектов можно условно разделить на две группы: статические и динамические. Это деление носит условный характер, поскольку результаты применения статических методов оценки дополняют динамические оценки, а оценка экономической эффективности инвестиционного проекта включает обе группы методов. Это деление носит методический характер. Статические методы оценки эффективности не учитывают фактор времени в стоимости денег, а динамические методы подвергают все денежные потоки в процессе инвестирования дисконтированию по неким критериям, определяемым разработчиками проектного инвестирования.

Статические методы оценки инвестиционных проектов

Статические методы оценки инвестиционных проектов отличаются простотой расчетов, поэтому достаточно часто используются для предварительной оценки. Наглядность показателей также добавляет им привлекательности. Однако их оценка носит вспомогательный характер.

Наиболее популярным признается показатель окупаемости инвестиций или их срок окупаемости. Последний определяется в случае, если несколько инвесторов, и каждый из них определят эффективность собственных вложений.

Данный показатель демонстрирует инвестору, через какой промежуток времени вложенные им средства вернутся к нему в виде чистой прибыли. Рассчитать его можно двумя способами. Если денежные потоки в виде чистой прибыли носят регулярный характер и их колебания в течение анализируемых периодов предполагают незначительными, то расчет показателя выглядит как частное от деления первоначальных инвестиций на среднемесячную или среднегодовую чистую прибыль от реализации. Или в виде формулы:

- РР- срок окупаемости в годах (месяцах);

- Io– начальные инвестиции;

- CFcr – среднегодовой (среднемесячный) чистый доход.

Это предположение часто не выполняется, поэтому общая формула расчета выглядит так:

PP = min t при котором

Иными словами, когда накопленная прибыль от инвестиций сравняется с суммой первоначальных инвестиций — этот момент является его сроком окупаемости.

Пример расчета срока окупаемости

На прокатном стане предполагается внедрение автоматизированной системы управления качеством, которая снизит выход бракованной продукции и увеличит выручку на 5%.

На прокатном стане предполагается внедрение автоматизированной системы управления качеством, которая снизит выход бракованной продукции и увеличит выручку на 5%.

Среднемесячная выручка от реализации проката составляет 100 млн. рублей. Инвестиционный проект оценивается в 24 млн. рублей. Дополнительная выручка составит 5 млн. рублей в месяц. Чистая прибыль от данной выручки 1,2 млн. рублей.

Срок окупаемости вложений определяется как частное от деления инвестиций на среднемесячную чистую прибыль от данного мероприятия, а именно:

PP = 24/1,2 = 20 месяцев.

Общий метод расчета используется у предприятий, продукция которых носит нерегулярный характер, например сезонный, как у теплоэлектростанции производящей электрическую и тепловую энергию, у которых отопительный сезон приходится на холодные периоды года.

Обратный сроку окупаемости показатель, носит название коэффициента эффективности или иногда рентабельности инвестиций.

Коэффициент эффективности инвестиций ARR рассчитывается как отношение среднегодовой чистой прибыли к объему первоначальных инвестиций:

Этот показатель чаще называют рентабельность инвестиций. А показатель, определяемый по формуле:

коэффициентом эффективности, здесь If остаточная стоимость инвестиционного проекта по окончанию его жизненного цикла или при остановке его реализации.

Так если возьмем ранее рассматриваемый пример инвестиций, то ARR для него будет равен:

ARR =1,2*12/24=0,6 или в процентах 60%. Рентабельность инвестиций составляет 60%. Если предположить, что остаточная стоимость проекта равна 0,5 млн рублей то эффективность инвестиций равняется:

ARR = 1,2*12/(24+0,5)/2=0,293 или в процентах 29,3%.

Эти показатели (PP и ARR) помимо преимуществ наглядности и простоты расчетов имеют существенные недостатки, сужающие сферу их использования, особенно при анализе эффективности инвестиций.

Во-первых, они не учитывают фактор времени в стоимости денег, для их расчета все равно когда потрачен рубль, в этом году или в будущем. Соответственно и денежные потоки прибыли также не учитывают этот фактор. Хотя общеизвестно, что стоимость денег во времени изменяется, и каждый, у кого зарплата стабильна, ощущает это. Можете сказать, что это инфляция меняет стоимость денег, да она, и не только она. Инфляцию учитывают расчетными методами, а стоимость денег учитывают дисконтированием денежных потоков.

Вторым недостатком срока окупаемости является ограничение его действия расчетным периодом. Все что происходит после определения срока окупаемости, не описывается показателем. При сравнении нескольких проектов вложений при равных сроках окупаемости, невозможно определить какой более эффективный из них. Сумма накопленной прибыли за жизненный цикл инвестиций может при этом существенно отличаться. Коэффициент эффективности не может дать об этом ответ тоже, так как среднегодовая прибыль определяется не за весь жизненный цикл, а только за период окупаемости вложений.

Поэтому эти показатели в значительной мере являются дополнением динамической оценки эффективности инвестиций.

Динамическая оценка инвестиционных проектов

Основными показателями динамической оценки являются:

- Чистая приведенная стоимость инвестиций NPV.

- Индекс рентабельности инвестиций PI.

- Внутренняя норма доходности инвестиционного проекта IRR.

- Дисконтированный срок окупаемости DPP.

Анализ инвестиционных проектов проводят именно по этим показателям.

Чистая приведенная стоимость инвестиций показывает доход от инвестиций, приведенный к конкретной дате его расчета, за минусом инвестиций в этот проект.

Если инвестиции произведены не единовременно, то к расчетной дате приводятся и инвестиции. Приведение денежных потоков к конкретной дате осуществляется по ставке дисконтирования.

Ставка дисконтирования определяется как ставка гипотетического размещения инвестиций в другие проекты на дату расчета, такие как депозитная ставка банка, кредитная ставка банка, стоимость капитала инвестируемого объекта, средняя ставка финансового рынка. Все они сравниваются, и выбирается максимальная ставка. Чаще всего базой для определения ставки дисконтирования является стоимость капитала инвестируемого объекта, т.е. доходность его капитала. Она, как правило, выше остальных ставок и на нее ориентируется и инвестор и потребитель инвестиций, так как главным критерием у них является рост стоимости капитала. Но может случиться она будет ниже, тогда инвестор ориентируется на ставку финансового рынка, а потребитель инвестиций на кредитную ставку банков.

Ставка дисконтирования определяется как ставка гипотетического размещения инвестиций в другие проекты на дату расчета, такие как депозитная ставка банка, кредитная ставка банка, стоимость капитала инвестируемого объекта, средняя ставка финансового рынка. Все они сравниваются, и выбирается максимальная ставка. Чаще всего базой для определения ставки дисконтирования является стоимость капитала инвестируемого объекта, т.е. доходность его капитала. Она, как правило, выше остальных ставок и на нее ориентируется и инвестор и потребитель инвестиций, так как главным критерием у них является рост стоимости капитала. Но может случиться она будет ниже, тогда инвестор ориентируется на ставку финансового рынка, а потребитель инвестиций на кредитную ставку банков.

Формула расчета NPV выглядит следующим образом:

- Io — первоначальные инвестиции;

- CFt – поток доходов от инвестиций в t-год;

- r – ставка дисконтирования:

- n – жизненный цикл инвестиционного проекта.

Если инвестиции осуществлялись в несколько периодов, формула приобретает следующий вид:

- It-год;

- Т — период инвестиционных вложений.

Для участников инвестиционного проекта максимизация этого показателя является главной целью, по этому показателю ими оценивается экономическая эффективность инвестиционного проекта. Поэтому если NPV =0.

Внутренняя норма доходности инвестиционного проекта IRR очень важный показатель при оценке и анализе инвестиций. Она показывает предельно допустимую норму доходности проекта по ее нижней границе, поэтому ее используют при оценке как норму дисконтирования и иногда называют барьерной ставкой. По данному показателю оценивают ожидаемую норму доходности за весь жизненный цикл проекта. Например, если IRR Анализ инвестиционных проектов

Внутренняя норма доходности инвестиционного проекта IRR очень важный показатель при оценке и анализе инвестиций. Она показывает предельно допустимую норму доходности проекта по ее нижней границе, поэтому ее используют при оценке как норму дисконтирования и иногда называют барьерной ставкой. По данному показателю оценивают ожидаемую норму доходности за весь жизненный цикл проекта. Например, если IRR Анализ инвестиционных проектов

Все вышеназванные показатели оценки инвестиционных проектов дают возможность провести комплексный анализ их эффективности. В зависимости от сложности и масштаба проекта, его этапа и временных рамок, влияния внешних факторов — выбирают методы анализа эффективности инвестиционных проектов. То есть методы анализа инвестиционных проектов определяются их классификацией.

Для небольших проектов используются статические методы оценки, и на основании их делается заключение о целесообразности инвестирования. Они по времени составляют несколько месяцев и оценка риска производится эмпирически, и в дисконтировании денежных потоков нет необходимости.

Для небольших проектов используются статические методы оценки, и на основании их делается заключение о целесообразности инвестирования. Они по времени составляют несколько месяцев и оценка риска производится эмпирически, и в дисконтировании денежных потоков нет необходимости.

Второй тип характеризуется крупными инвестициями в проект, реализация которого может составлять 2-3 года, а жизненный цикл свыше 10 лет. Для такого проекта применяются методы динамической оценки, а риски определяются при использовании методов математического ожидания инвестиционных событий, которыми интересуются инвесторы.

Мега-объекты для инвестиций требуют полного анализа на всех этапах инвестирования:

- на стадии исследования технической и ресурсной возможности его реализации;

- на стадии разработки;

- на стадии моделирования организации выполнения;

- на стадии бизнес-планирования;

- на стадии реализации проекта;

- на стадии эксплуатации;

- на стадии ликвидации проекта.

Инвестиционные исследования для крупных инвестиций длятся иногда несколько лет и проводят его целые научные и производственные коллективы, а защищаются такие исследования на государственном уровне и выносятся на суд общественности.

Особая ответственность ложится на результаты исследования риска реализации инвестирования в заданных параметрах. Инвестиции здесь исчисляются миллиардами рублей, риски должны быть сведены к минимуму.

Поэтому в этом случае определяются несколько рисков: общеэкономический риск, отраслевой и корпоративный риски.

Под общеэкономическим риском понимаются риски возникновения высокой инфляции, изменения процентной ставки в ЦБ страны, колебания курса валют – практически все, что мы наблюдаем у нас в стране. Эти риски очень важны, если привлекается зарубежный инвестор или проект ориентирован на импортное оборудование. Эти риски серьезно снижают привлекательность страны для зарубежных инвесторов, а внутренние инвесторы стремятся инвестировать свои капиталы за рубежом в стабильную экономику со спокойной экономической ситуацией в стране.

Отраслевой риск определяется положением отрасли в экономике страны, ее динамикой развития, стоимостью сырья и основных видов продукции. Подбирается группа показателей, характеризующих отрасль, и прослеживается динамика изменения их в ближайшем прошлом. Далее на основе экстраполяции делается прогноз сохранения этих показателей в допустимых рамках для инвестирования.

Оценка корпоративных рисков базируется на анализе корпорации в экономическом окружении, т.е. на рынке. Анализу подвергаются показатели положения предприятия на рынке, его доля в производстве профильной продукции, экономические показатели, оценивается влияние инвестиционного проекта на основные показатели предприятия и проводится анализ чувствительности с помощью финансового моделирования. Выделяется группа показателей, важнейших для предприятия, и моделируются ситуации с их изменениями до критического уровня, при котором наблюдается падение прибыли корпорации или приведенной чистой стоимости. Так определяется вероятность отклонений от заданной величины доходности инвестиций по каждому параметру, затем вероятности суммируются, и определяется степень риска получения негативного результата от реализации проекта в целом.

Инвестиционный проект пример с расчетами МиниТЭС на торфе

Создание МиниТЭС возможно и в отсутствии магистрального газа. Один из инвестиционных проектов малой энергетике предлагает создать такую электростанцию на торфяных разработках для обеспечения электрической энергией разработку торфяных залежей и обеспечения поселения электроэнергией. Электростанция базируется на четырех генераторах компании Jenbacher GE типа 620, работающей на газе от пережига торфа на УСТАНОВКЕ ТОРФ. Электростанция вырабатывает 13 Мвт электроэнергии в год, этого достаточно для работы промышленных агрегатов на торфоразработках и обеспечения электроэнергией поселка торфяников. Расчет сделан в евро, так как импортное оборудование приобретается за эту валюту.

Исходные данные Проект «МиниТЭС на торфе»

Расчет экономической эффективности проекта «МиниТЭС на торфе»

Оценка инвестиционного проекта на примере МиниТЭС на торфе показывает, что экономическая эффективность инвестиционного проекта приемлема, особенно в изолированных территориях, куда доставка электроэнергии затруднительна, также как и доставка других энергоносителей. В этом заключаются особенности оценки инвестиционных проектов, когда проект признается эффективным при относительно низких показателях его эффективности. На передний план выходят другие критерии эффективности, такие как социальная эффективность, необходимость использования в качестве энергоносителей местные ресурсы и т.п. факторы. При этом, в данном проекте внутренняя норма доходности выше уровня кредитной ставки, а срок окупаемости для данных условий реализации проекта вполне подходит. NPV за жизненный цикл проекта составит 32, 62 млн. евро.

Что такое проектное финансирование и как оно осуществляется.

Этапы инвестиционного проекта и основные принципы упавления.

Все о методах проведения оценки рисков инвестиционного проекта.

Самое важное об экспертизе и паспорте инвестиционного проекта.

http://dmstr.ru/articles/otsenka-investitsionnykh-proektov/

Оценка и анализ экономической эффективности инвестиционных проектов