Если вы решили купить облигации банка ВТБ…

- Облигации ВТБ: общая информация

- На каких условиях можно купить ценные бумаги для физических лиц от ВТБ?

- Как купить?

- Какие серии облигаций от ВТБ наиболее доходные?

- Выгодно ли приобретать облигации банка ВТБ?

- Подведем итоги

Облигации – ценные бумаги, позволяющие получать периодическую прибыль в процентах, зарабатывать на разнице в цене покупки и погашения. По сути, это долговая расписка о предоставлении денежных средств в заем с последующим начислением вознаграждения за их использование.

Достаточно доходный и надежный способ инвестирования, доступный каждому. Разберемся подробно, что собой представляют облигации ВТБ, как их купить и насколько это выгодно.

Облигации ВТБ: общая информация

Облигации ВТБ – хороший и надежный источник дохода для любого человека. Они выпускаются крупнейшим банком Российской Федерации под гарантии государства. Представляют собой официальную расписку о взятии денежных средств в долг финансовой организацией на определенный период под оговоренные проценты.

В 2018 году банк выпустил народные облигации федерального займа для физических лиц – выгодную альтернативу депозитным вложениям:

- уровень доходности существенно выше;

- среднее время обращения ограничивается 3 годами;

- выплаты по купонам начисляются каждые 6 месяцев;

- досрочный выкуп на выгодных для держателя условиях;

- автоматическое погашение бумаг ровно в назначенное время.

Такой вид ценных бумаг позволяет хранить сбережения с минимальным уровнем риска и максимальной доходностью до 8,5% годовых.

Подробную информацию о компании и ее ценных бумагах можно найти в официальном проспекте эмиссии облигаций.

Ценные бумаги для физических лиц – прибыльный инструмент инвестирования на среднесрочную перспективу не только для богатых граждан, но и для рядовых россиян со средним доходом.

На каких условиях можно купить ценные бумаги для физических лиц от ВТБ?

Условия выпуска облигаций достаточно простые, чтобы их мог приобрести каждый желающий, в том числе без особых познаний в финансах.

Минимальные требования к инвестору включают:

- возраст с 18 лет;

- наличие гражданства и паспорта Российской Федерации;

- денежная сумма не менее 30 тысяч рублей без учета комиссионных сборов по сделке.

Со своей стороны, программа ОФЗ предлагает клиентам следующие гарантии:

- начальная ставка годовых составляет 8%;

- купонный период действует 91 день;

- продолжительность оборота вложенных средств – круглогодично;

- номинальная сумма одной облигации – 1000 рублей;

- реализация долговых бумах по рыночной стоимости на вторичных торгах.

Благодаря оптимальным условиям инвестирования и высокой доходности к погашению ОФЗ, ликвидность бумаг уже в первую неделю составила более 2 млрд рублей, а это примерно 2000 заявок от российских граждан.

Как купить?

Приобрести облигации федерального займа от ВТБ можно быстро, выполнив четыре главных действия:

- открыть брокерский счет;

- пополнить счет на нужную сумму;

- установить приложение ВТБ Мои Инвестиции;

- приобрести ценные бумаги.

Процедура осуществляется исключительно через брокерский депозит или специальное депо. Чтобы их создать, клиент должен обратиться в банк и оформить все необходимые документы. Для этого подойдет любое финансовое отделение, совершающее подобные операции.

При наличии официального счета инвестор может совершить покупку двумя доступными способами – дистанционно через личный кабинет или непосредственно в офисе банка, подав поручение для проведения сделки.

Финансовое учреждение начисляет комиссию по следующей схеме:

| Размер вклада | Процент комиссии при покупке | Процент комиссии при продаже |

| До 50 тысяч рублей | 1,5% | 1,5% |

| Свыше 50 тысяч и до 300 тысяч включительно | 1% | 1% |

| Более 300 тысяч рублей | 0,5% | 0,5% |

Размер денежных вложений, согласно правилам банка ВТБ, ограничен верхней и нижней суммой. Так, минимальный вклад установлен в размере 30 тысяч рублей, максимальный – 15 млн. рублей.

Цифры периодически пересматриваются, в зависимости от изменений в решении о выпуске ценных бумаг.

Вложить собственные денежные средства небольшими частями менее рискованно, но не так выгодно. Обычно, банк идет на уступки клиенту и снижает процентную ставку по комиссии при условии приобретения большего количества облигаций. Поэтому купить сразу много активов очень выгодно, если, конечно, есть финансовая возможность.

Какие серии облигаций от ВТБ наиболее доходные?

Уровень доходности всех облигаций ВТБ на порядок выше депозитных вложений во всех остальных крупных банках. По статистике котировок на финансовом рынке наибольшую прибыль получают держатели долгосрочных ОФЗ. Учитывается так называемая дюрация, помогающая определить степень зависимости рыночной цены бумаги от изменения процентной ставки.

Другими словами, чем выше дюрация, тем больше процентная ставка по вкладу на растянутую перспективу.

Наиболее доходные облигации, согласно описанной логике, представлены в таблице ниже:

| Наименование ОФЗ | Дата погашения | Срок до погашения в годах | Доходность | Дюрация в годах |

| 26205 | 14.04.2021 г. | 2, 4 | 8% | 2,24 |

| 25083 | 15.12.2021 г. | 3,1 | 8,2% | 2,75 |

| 26215 | 16.08.2023 г. | 4,8 | 8,4% | 4,05 |

| 26207 | 03.02.2027 г. | 8,2 | 8,6% | 6,02 |

| 26224 | 23.05.2029 г. | 10,6 | 8,8% | 7,21 |

| 26221 | 23.03.2033 г. | 14,4 | 8,8% | 8,66 |

В зависимости от серии выпуска бумаг доходность может повышаться. По официальной информации из банка облигации ВТБ Б-1-2 обеспечены дополнительными выплатами за первый купонный период в размере 22,8 рублей за каждую.

Выгодно ли приобретать облигации банка ВТБ?

Привилегии средств, вложенных в инвестиционную программу ВТБ, очевидны ввиду высокой конкурентности по сравнению со стандартными депозитами. Это надежная альтернатива для граждан с любым достатком, которые хотят приумножить свой капитал без рисков и ограничений.

Преимущества инструмента инвестиций неоспоримы:

- полная безопасность со 100% гарантией сохранности денежных активов, подтвержденная Министерством финансов РФ;

- повышенные процентные ставки по доходности по сравнению со всеми существующими системами вложений;

- прибыль от купонов облагается минимальным налогом, выплачиваемым только раз в год;

- быстрое проведение операции покупки любым удобным способом – через интернет или непосредственно в офисе;

- возможность продать ценные бумаги в любое время банку-агенту на выгодных условиях;

- полный возврат инвестиций по окончанию оговоренного в договоре периода;

- низкая ставка минимального вклада по сравнению с высоким уровнем доходности;

- финансовая организация признана лучшим инвестиционным банком по версии Global Finance;

- гарантия профессиональной аналитики для каждого инвестор.

Конечно покупать облигации ВТБ выгодно. Это доказывает неумолимая статистика роста ежегодных инвестиций. В среднем за одну заявку покупается ценных бумаг компании на 300 тысяч рублей.

Часто встречаются и более скромные суммы, что свидетельствует о росте спроса на программу среди небогатого населения.

Подведем итоги

Инвестирование в облигации ВТБ – оптимальный и наиболее выгодный вариант вложения средств. Прибыль существенно выше других аналогичных программ, а риски полностью отсутствуют благодаря государственному гарантированию.

Условия покупки доступные, процедура абсолютно простая. Нужно только выбрать подходящие ОФЗ, внести минимальную сумму и регулярно получать дивиденды. Сотрудничать с ВТБ выгодно всем.

Инвестиции для чайников: как покупать облигации

Облигация – сложный, но выгодный способ вложить деньги. Если сделать всё правильно, на них можно заработать 21% годовых. Рассказываем, как это работает.

Что это такое?

Облигации – наиболее близкая альтернатива банковским вкладам на фондовом рынке. Это ценные бумаги (долговые обязательства компаний или государства), которые работают примерно по тому же принципу, что и банковский вклад. Вы покупаете облигацию за 100 руб., а через год (или любой другой оговоренный срок) вам обещают вернуть эти 100 руб., плюс фиксированный процент дохода, который может выплачиваться раз в квартал, полугодие или год. При покупке облигации номиналом 100 руб. за 100 руб. с процентной ставкой 10% годовых сроком 1 год, вы через год получите 110 рублей.

Облигации обращаются на фондовом рынке. Их можно купить либо самостоятельно, открыв счёт у брокера, либо через управляющую компанию, купив пай в ПИФе.

Облигации выпускаются на определённый срок. Он может составлять 1, 2, 3 года и больше. Если вы решите продать облигации досрочно, например, через полгода, то в случае благоприятной ситуации на рынке можете вернуть их полную стоимость и получить проценты за шесть месяцев в полном объёме, то есть 100+5 руб.

Облигации обращаются на фондовом рынке, их стоимость может снизиться. Это зависит от международной обстановки, политики Центробанка, ситуации в конкретной компании или отрасли. Участники рынка каждый день покупают и продают бумаги. По этой причине, если вы решите продать купленную за 100 руб. облигацию через полгода после покупки, на фоне негативных новостей, то можете прогадать. Вы, конечно, получите по ней все проценты за 6 месяцев, то есть 5 руб., но при этом стоимость самой ценной бумаги может упасть до 95 руб. Именно за такую сумму её можно будет продать. В итоге вы в лучшем случае останетесь при своих.

Но если ситуация изменится в вашу пользу и, например, США снимет санкции с России, стоимость облигаций наоборот вырастет, и вы сможете продать её, например, за 105 рублей, и опять же получить свой процент в размере 5 руб. Однако, повторим, гарантированно вернуть свои 100 рублей плюс 10% годовых вы сможете только когда пройдёт оговоренный ранее срок выпуска.

В отличие от банковского вклада, где государство гарантирует возврат 1,4 млн руб. в случае закрытия банка, возврат средств по облигации гарантирует только тот, кто эту облигацию выпустил – государство в случае с гособлигациями или компания. По этой причине, выбирая подходящую облигацию, нужно ориентироваться не только на её срок и доходность, но и на надёжность выпустившей её компании.

Какие бывают облигации?

Это один из самых надёжных способов вложить деньги. Этот вариант интересен, прежде всего, любителям держать средства в Сбербанке, где ставка по депозиту сроком год-три 5-6% годовых, а по вкладу с возможностью пополнения и частичного снятия без потери процентов равна 1,5-2,3%. При этом доходность ОФЗ (облигациям федерального займа), составляет около 8%, процент по 2-летним ОФЗ – около 8,12% годовых. Гарантом возврата денег выступает государство, так что в ОФЗ можно смело вкладывать больше, чем 1,4 млн руб.

Если вы хотите получить бOльшую доходность, то можно приобрести муниципальные или региональные облигации, которые выпускает крупный город или регион. Купонный доход по таким облигациям выше, чем по ОФЗ, и он тоже не облагается налогом на доход. Но тут и риски выше, ведь отдельный регион теоретически может объявить себя банкротом, так что лучше выбирать крупнейшие мегаполисы и богатые области, такие как Москва, Санкт-Петербург, Екатеринбург и т.д. Приятный бонус – доходы по гособлигациям не облагаются налогами.

Доходность: до 7,5-8,5% годовых

Порог входа: 1 000 рублей (именно столько стоит одна облигация).

Корпоративные облигации

Если доходность по ОФЗ кажется слишком скромной, то можно вложить средства в корпоративные облигации (ценные бумаги компаний). В условиях экономической нестабильности лучше выбирать бумаги самых известных и крупных компаний, таких как Газпром, Роснефть, Сбербанк, ВТБ, Северсталь и т.д.

Но есть одно «но». Из полученного дохода придётся вычесть не только комиссию брокеру, но и налог НДФЛ 13%, которым облагается процент по облигациям.

Есть один лайфхак. По облигациям, выпущенным не ранее 2017 г., можно будет не платить НДФЛ, но только по тому купону, который поступит на счёт инвестора с 1 января 2018 г. Если покупать облигацию на этих условиях, то доходность по ней будет практически равняться ставке купона. Например, на днях Газпромбанк разместил трёхлетние облигации по ставке 8,65% годовых. То есть вложив 100 тыс. в облигацию с такой ставкой, вы получите через год за вычетом комиссии брокера доход в размере 8400-8500 руб. или около 8,4-8,5% годовых.

Доходность: 8,4-8,5% годовых

Порог входа: 1 000 рублей

Народные облигации

Весной Министерство финансов запустило специальный инструмент – упрощенные так называемые народные облигации федерального займа или ОФЗ-н. Ставка по ним даже выше, чем по обыкновенным ОФЗ и составляет 8,5% годовых. Размещаются такие бумаги обычно на три года. Купонный доход по ним так же не облагается налогом. Однако дополнительную комиссию придётся заплатить банкам, которые выступают агентами по продажам. Причём эта комиссия тем больше, чем меньше инвестированная сумма. При приобретении ценных бумаг на сумму менее 50 тысяч рублей комиссия составит 1,5%. Если 50-300 тысяч рублей – 1%, более 300 тысяч рублей – 0,5%. Кроме того, банки могут взять комиссию за досрочное предъявление облигации к погашению, так же при досрочном погашении можно потерять часть накопленного купонного дохода. Однако если вы продержите бумагу до конца срока вложенные в эти облигации 100 тыс. руб., то в итоге получите доход в размере 8,4% годовых за вычетом комиссии банку или 8400 руб.

Доходность: 8,4% годовых

Порог входа: 30 000 руб.

Как купить?

Народные облигации можно купить только в офисах Сбербанка и ВТБ24. В остальные облигации можно вложиться 3 способами.

1. Открыть брокерский счёт

Приобрести облигации можно, открыв счёт в брокерской компании. Для этого нужно сначала выбрать брокера. Полный список можно посмотреть на сайте Московской биржи.

Для заключения договора потребуется паспорт. Брокер откроет брокерский счёт и поможет установить торговую программу на компьютере, а также объяснит, как купить ту или иную бумагу.

Брокер зарабатывает на комиссиях клиента от торговых операций. Чтобы не переплачивать, необходимо попросить подобрать тариф под конкретные нужды. Сообщите, что намерены совершать минимальное количество сделок, то есть купить, а через год-два продать бумагу. Облигацию можно приобрести через личный кабинет после того как у вас на компьютере будет установлено торговое приложение, следуя инструкциям брокера. Когда вы решите забрать средства – сообщите брокеру об этом желании. Деньги перейдут с брокерского счёта на банковский, а оттуда их можно снять в кассе или через банкомат.

Комиссия за куплю/продажу облигаций составляет от 0,025% от суммы сделки. Также нужно платить 100-177 руб. в год за хранение бумаг в депозитарии. Дополнительную небольшую сумму придётся заплатить за вывод денежных средств (примерно 10-50 руб.). Размер комиссий зависит от брокера и сумм сделок.

2. Открыть ИИС

Индивидуальный инвестиционный счёт (ИИС) – это разновидность брокерского счёта, но он задумывался властями, чтобы простые граждане (такие как мы с вами) начали покупать акции и облигации. Для этого государство придумало льготы, для тех, кто откроет ИИС. Правила такие: если вы положили на счёт до 400 тыс. руб. и не выводите средства в течение 3-х лет, то вам возвращают налоговый вычет в размере 13% от суммы на счёте. Вычет можно получить уже в первый год, подав декларацию в налоговую службу.

Такой счёт тоже можно открыть через брокера. Существует ограничение по количеству ИИС – один счёт на одного человека. На ИИС можно положить до 1 млн руб., но вычет вы получить только с 400 тыс. руб. Правда, через год можно доложить ещё 400 тыс. и получить ещё один вычет. Однако вторую сумму так же необходимо продержать на счёте 3 года с момента зачисления и т.д. Если в течение трёх лет вы всё-таки вывели средства, вычет придётся вернуть государству.

«Помимо купонного дохода по ОФЗ, который не облагается НДФЛ, инвестор может получить налоговый вычет в размере 13% от внесённой на ИИС суммы. Таким образом только за первый год владения ОФЗ на ИИС, можно получить примерно 21% годовых. Конечно, через год доходность уменьшится, ведь получать налоговый вычет каждый год на ранее внесённую сумму не получится. И всё же доходность вложения в ОФЗ через ИИС превышает лучшие банковские предложения по депозитам», – поясняет начальник управления интернет-трейдинга «Открытие Брокер» Александр Дубров.

На ИИС можно положить не только гособлигации, но и корпоративные бумаги. Однако по ним, с одной стороны, можно получить налоговый вычет, с другой, придётся заплатить НДФЛ на купонный доход.

3. Купить ПИФы

Если вам не хочется разбираться в торговых программах или искать нужную бумагу, можно инвестировать средства в облигации через управляющую компанию (УК). Для этого достаточно купить пай в ПИФе (паевой инвестиционный фонд). ПИФ представляет из себя большой портфель с облигациями компаний из разных отраслей. Всю головную боль возьмёт на себя управляющий.

Сами управляющие утверждают, что вкладывать средства в облигации через них не только удобнее, но и выгоднее, чем самостоятельно, ведь за средствами присматривает профессионал.

«Прошлый год был очень успешным для рынка облигаций, и доходность облигационных ПИФов составила 13-14%», – рассказывает аналитик УК «Альфа-Капитал» Андрей Шенк.

Впрочем, ни один управляющий не может обещать гарантированную доходность, поэтому заработать на ПИФе можно как больше, так и меньше, чем на самостоятельно купленных облигациях.

Из суммы дохода нужно вычесть комиссии, которых в случае с управляющими компаниями гораздо больше, чем в случае с брокерами. Добавляется комиссия на управление (1-2% от активов фонда), скидки/надбавки, которые уплачиваются инвестором в момент покупки/погашении паев фонда. Всего от полученной прибыли придётся отнять ещё около 1,5-2% за управление и погашение пая. Впрочем, пай так же можно положить на ИИС и получить налоговый вычет в размере тех же 13% годовых.

Выводы

Простая арифметика показывает, что вложения в облигации выгоднее вкладов. Изучив этот инструмент, можно получить доходность более 12% годовых. Для этого придётся открыть брокерский счёт, исследовать рынок и платить комиссии за услуги брокеров, а иногда и налог с дохода.

Не готовы покупать облигации? Всегда можно выбрать старый добрый вклад

ОФЗ – что это такое, где продаются, и по каким параметрам выбрать для покупки

Сегодня хочу поговорить об альтернативном банковским вкладам способе сохранения и приумножения капитала. Речь пойдет об одном из самых консервативных инвестиционных инструментов – облигациях федерального займа. Рассмотрим ОФЗ: что это такое, каких видов бывают, где и как их купить для своего портфеля инвестора.

Понятие и виды

Напомню, что облигация – это долговая ценная бумага, которая фиксирует долг компании (организации), ее выпустившей, перед покупателем. Эмитентами могут быть коммерческие предприятия из всех сфер экономики, банки, региональные правительства и даже государство. Именно последнее в лице Минфина и выпускает ОФЗ.

ОФЗ расшифровывается как облигация федерального займа. Покупая ее, вы даете в долг государству. Оно обязуется через заранее оговоренный срок вернуть вам номинальную стоимость (1 000 руб.) и регулярно выплачивать за срок владения ценной бумагой купоны (процент от номинальной стоимости).

Почему гособлигации считаются низкорискованным инструментом? Потому что вариант неполучения инвестором вложенных денег и купонов может быть только в случае дефолта эмитента, т. е. государства. Конечно, и такое может случиться, но это крайняя мера для любой страны. Сегодня экономика в России стоит намного крепче на ногах, чем в конце прошлого века.

У любого долгосрочного инвестора в портфеле есть ОФЗ. В первую очередь в качестве защитного механизма от качелей на фондовом рынке, когда котировки акций могут сильно упасть. Какую долю от общего капитала они должны составлять, каждый для себя определяет самостоятельно. Но общая рекомендация – чем короче срок инвестирования, тем выше должна быть эта доля.

Например, вы копите на пенсию. Когда до нее 15 – 20 лет, то вы смело можете рисковать и вкладывать деньги в акции, корпоративные облигации. Еще есть время отыграться. Но когда остается всего 5 – 10 лет, вы не можете рисковать деньгами. В этом случае лучше увеличить долю низкорискованных активов в портфеле, например, с помощью ОФЗ.

На рынке сейчас обращаются следующие виды гособлигаций.

- С постоянным купонным доходом (ПД) – самый распространенный вид на Московской бирже

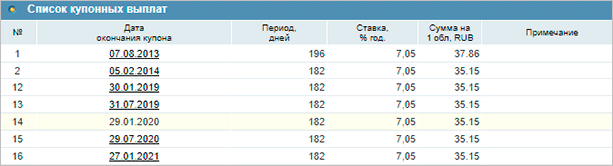

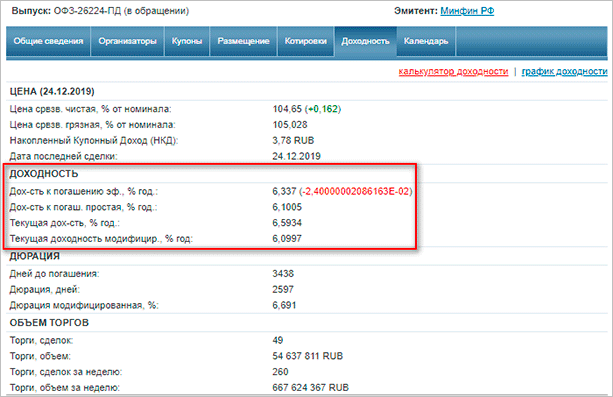

Вы заранее знаете, какой купон вам выплатят. Например, ОФЗ-26212-ПД. По ней вы будете получать каждые полгода 35,15 руб. по ставке 7,05 % годовых. И так до самого срока погашения, до 19 января 2028 года. Достоинством облигаций с постоянным купоном является их предсказуемость, инвестор заранее знает размер прибыли и доходность своих ценных бумаг. Можно так подобрать ценные бумаги в свой портфель, чтобы каждый месяц получать купоны. Вот вам и пассивный доход.

- С переменным или плавающим купонным доходом (ПК)

Размер купона меняется в зависимости от ставки RUONIA. Главный недостаток – невозможность рассчитать прибыль заранее. Преимущество – защита от резких колебаний (волатильности) ключевой ставки Центробанка. Этот процесс влияет на доходность ОФЗ.

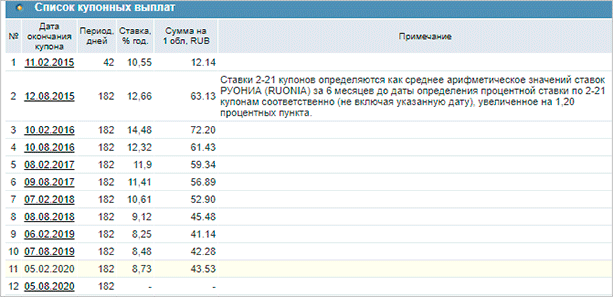

РУОНИА (RUONIA) – это средневзвешенная ставка, по которой крупные банки страны выдают друг другу кредиты на 1 день. Ее значение ежедневно рассчитывает ЦБ РФ по специальной методике, но не уходит далеко от ключевой ставки. Привязка ОФЗ к RUONIA выглядит так: очередной купон будет равен средней ставке RUONIA за 6 месяцев до даты определения купона, плюс небольшая премия.

Рассмотрим на примере ОФЗ-29006-ПК. Последний известный купон выплатят 5.02.2020 в размере 8,73 % годовых или 43,53 руб. Например, 10.02.2016 он был равен 14,48 % или 72,2 руб. Купоны определяются как средняя за 6 месяцев RUONIA + 1,2 %.

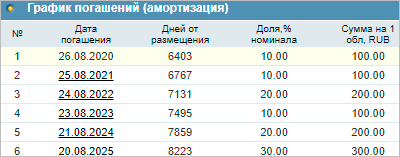

- С амортизацией долга

Инвестор не получает купонных выплат в течение срока обращения ценной бумаги. Минфин постепенно погашает номинал ОФЗ. Тоже все вполне предсказуемо. Например, по ОФЗ-46011-АД амортизация выглядит так:

- С индексацией номинала (ИН)

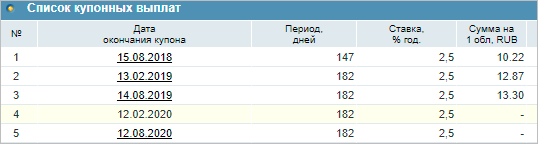

По облигации выплачивают небольшие купоны (2,5 %), но ежегодно увеличивают номинал на величину инфляции. На МосБирже по состоянию на декабрь 2019 года обращается всего два выпуска: ОФЗ-52001-ИН с погашением в августе 2023 года и ОФЗ-52002-ИН с погашением в феврале 2028 года. Вот так выглядят купонные выплаты:

Что такое народные облигации

Есть еще один вид гособлигаций – народные.

Народные облигации (ОФЗ-Н) – это государственные облигации РФ для физических лиц. Они не торгуются на бирже, купить и продать их можно в четырех банках: Сбербанке, ВТБ, ПСБ и Почта Банке. Называют народными, потому что рассчитаны на большее количество населения, на тех, кто по каким-то причинам не хочет разбираться в биржевой торговле, а условия по банковскому депозиту уже не устраивают. Минфин указывает, что они созданы в первую очередь для повышения финансовой грамотности.

Сейчас в обращении 4-й выпуск: № 53004RMFS. ОФЗ-Н можно купить до 25.02.2020. Рассмотрим особенности народных облигаций:

- Цена бумаги фиксированная. Информация о ней размещена на официальном сайте Минфина. На момент написания статьи (24.12.2019) цена – 1 028,6 руб. (102,86 % от номинала), накопленный купонный доход – 20,3 руб. и доходность к погашению – 6,01 %. Процент чуть выше среднего процента по депозитам (вклад в банке сейчас принесет примерно 4 – 5 %).

- Минимальное количество покупки – 10 штук, максимальное – 15 000 штук.

- ОФЗ-Н вы не купите на ИИС, но сможете передать по наследству.

- Облигации можно продать в любое время, но не выше, чем за номинальную стоимость, т. е. 1 000 руб.

- Выплата купонов осуществляется 2 раза в год, а погашение – в день, обозначенный Минфином, через 3 года после выпуска, а именно 31.08.2022.

- Комиссии с покупателя за покупку и продажу народных гособлигаций банками не взимаются.

Размер и даты выплаты купонов:

| Дата выплаты | Купонный доход, % | Купонный доход, руб. |

| 4.03.2020 | 6,5 % | 32,77 |

| 2.09.2020 | 7 % | 34,9 |

| 3.03.2021 | 7,05 % | 35,15 |

| 1.09.2020 | 7,1 % | 35,40 |

| 2.03.2022 | 7,25 % | 36,15 |

| 31.08.2022 | 7,35 % | 36,65 |

Однозначного мнения экспертов, стоит ли покупать ОФЗ-Н, нет. Выскажу свое. Открыть брокерский счет сегодня не сложнее, чем депозит в банке. Пополнить можно онлайн. Необязательно осваивать сложные торговые терминалы по типу Quik, чтобы торговать на бирже. Почти все крупные брокеры выпустили собственные мобильные приложения и программы для компьютера. Они простые и понятные в использовании. Один раз совершите покупку любой ценной бумаги, и больше не возникнет вопросов, как это делать.

Имея собственный брокерский счет, а еще лучше – ИИС, вы получите доступ ко всем облигациям и акциям, которые торгуются на бирже. Выбор большой, в том числе и по ОФЗ. Можно подобрать бумаги с намного более привлекательными условиями, чем Минфин разработал для народных облигаций. Я для выбора и анализа пользуюсь сервисом rusbonds.ru.

Где купить

Частные инвесторы могут купить облигации федерального займа:

- На МосБирже. Для этого надо открыть брокерский счет (делается за 10 минут онлайн) и перевести на него деньги. В торговом терминале, доступ к которому вам даст брокер, выберите ОФЗ для покупки. Через пару нажатий кнопок ваш портфель пополнится гособлигациями. Полученные купоны и погашаемая в конце срока номинальная стоимость могут поступать на брокерский счет или на указанный в договоре банковский счет. Далее уже вам решать, что с ними делать: потратить на какие-то цели или реинвестировать в покупку новых ценных бумаг.

- В банке. Это касается покупки народных облигаций. Сегодня их имеют право продавать: Сбербанк, Промсвязьбанк, ВТБ и Почта Банк. Например, в Сбербанке это можно сделать в отделении банка или через Сбербанк Онлайн. Открываете брокерский счет, устанавливаете приложение для онлайн-торговли “Сбербанк Инвестор” и покупаете народные облигации.

Заработать на гособлигациях можно так же, как на любых других. За счет продажи дороже, чем купили, и на получении купонов (несколько раз в год). Но я бы не рассматривала ОФЗ в качестве спекулятивного инструмента. Не тот доход. Он всего на 1 – 2 % выше банковского депозита, а рыночная стоимость иногда выше номинала. Самый оптимальный вариант – это дождаться погашения.

Посмотреть список облигаций и текущие котировки можно непосредственно на Московской бирже. Кроме этого, инвесторы пользуются удобными сервисами-агрегаторами, например, rusbonds.ru. Там, установив фильтр, можно проанализировать такие важные параметры, как дата погашения, размер купона, цена и доходность к погашению в одной таблице.

От чего зависят рыночная цена и доходность ОФЗ

Новичка может ввести в ступор большое количество ОФЗ на бирже. Как выбрать из такого многообразия? Во-первых, вы должны определиться со сроком инвестирования. Можно подобрать облигации, погашение которых придется на тот год и месяц, когда вам понадобятся деньги. Во-вторых, обратите внимание на доходность. Она бывает разная:

- текущая – доходность за текущий купонный период;

- текущая модифицированная – доходность с учетом купона и разницы в цене на момент покупки облигации;

- простая к погашению – сумма текущей доходности от купона и от разницы в цене, не учитывает реинвестирование купонов;

- эффективная к погашению – среднегодовая доходность с учетом всех выплат инвестору, погашения номинала и реинвестирования купонов.

Если вы не предполагаете реинвестировать купоны, то при выборе смотрите на простую доходность. Если будете реинвестировать, обращайте внимание на эффективную к погашению.

Рыночная цена облигации может быть выше или ниже номинала. От чего это зависит? От ключевой ставки ЦБ, рисков, срока до погашения, спроса и предложения на рынке. Первые два фактора наиболее существенно влияют на цену.

Например, Центробанк поднял ключевую ставку. Значит, давать в долг экономике России станет выгоднее. Новые выпуски ОФЗ будут с повышенной доходностью. На них вырастет спрос, и цена повысится. А старые выпуски инвесторы начнут продавать, чтобы вложить деньги в более доходные новые. Растет предложение, цена падает. И так до тех пор, пока цены на новые и старые выпуски не выровняются.

Доходность облигации пропорциональна цене. Чем выше цена, тем ниже доходность и наоборот. Такие качели характерны в большей степени для долгосрочных облигаций, у бумаг с коротким сроком погашения волатильность проявляется слабее. Чем больше сроки погашения и выше риски, тем доходнее ОФЗ.

Доходность гособлигации можно увеличить с помощью ИИС. Рассмотрим на примере, как это сделать:

- Открываем ИИС по типу “А” и вносим в течение 3 лет по 400 тыс. рублей каждый год.

- Ежегодно покупаем ОФЗ. Два раза в год получаем купоны. В начале года, следующего за отчетным, подаем документы на возврат подоходного налога в размере 13 % от инвестируемой суммы. И снова их вкладываем в покупку ОФЗ.

- Идеально – подобрать бумагу со сроком погашения через 3 года, когда можно будет закрыть ИИС. Например, ОФЗ-26220-ПД. Ставка купона – 7,4 %. Погашение – 7.12.2022.

То есть доходность складывается из доходности к погашению (5,6 %, если без реинвестирования, и 5,799 %, если реинвестируете купоны) и возврата 13 % от государства.

Налогообложение купонного дохода по всем видам ОФЗ, в том числе и народных, отсутствует. А вот с положительной разницы между ценой продажи и покупки придется заплатить 13 % НДФЛ. Но это произойдет только в случае продажи ценной бумаги до срока погашения.

Плюсы и минусы

В конце разберем плюсы и минусы ОФЗ как инструмента для инвестиций.

- хорошая альтернатива банковскому вкладу, так как риски по ОФЗ минимальные, а доход выше;

- минимальный порог входа, облигации можно купить даже до 1 000 руб. или чуть выше;

- разнообразие сроков погашения, поэтому можно подобрать такие бумаги, чтобы стабильно получать каждый месяц пассивный доход в виде купонов;

- легко купить и продать, ОФЗ имеют самую высокую ликвидность на бирже;

- при достаточной теоретической подготовке инвестор подбирает гособлигации в зависимости от рыночной ситуации и своих целей;

- возможность покупать на ИИС (кроме народных) и получать повышенный доход;

- можно передать по наследству.

- деньги, вложенные в гособлигации, не застрахованы так, как на банковском депозите, в случае дефолта страны инвестор все потеряет;

- не подходят для спекуляций, заявленную доходность инвестор гарантированно получит в случае погашения точно в срок по номиналу.

Заключение

ОФЗ – хороший инструмент консервативного и пассивного инвестора. Не думаю, что будет правильно все деньги вкладывать в покупку только этого вида ценных бумаг. Если у вас горизонт инвестирования больше 5 лет, то отведите часть портфеля более выгодным по доходности активам. Но по мере приближения срока достижения финансовой цели увеличивайте количество гособлигаций, чтобы минимизировать риски потери капитала.

http://i-schet.ru/obligacii/vtb/

http://www.sravni.ru/text/2017/6/27/investicii-dlja-chajnikov-kak-pokupat-obligacii/

http://iklife.ru/investirovanie/ofz-chto-ehto-takoe-i-kak-vybrat-dlya-pokupki.html