Мультипликатор инвестиций: формула

Кейнс, как автор данного показателя, характеризует его так: при приросте валовой суммы инвестиций, доход повышается на сумму, превосходящую в n раз прирост вложений. Коэффициент n и есть мультипликатор инвестиционный.

По его словам, этот принцип дает понять, как колебания объемов инвестиций могут отразиться на колебаниях общей занятости и дохода, у которых амплитуда гораздо больше.

Что показывает мультипликатор

По теории Кейнса, мультипликатор инвестиции является показателем, который показывает уровень позитивного влияния вложений в различные отрасли. Показатель повышает спрос под влиянием инвестиций, что благоприятно сказывается на доходах государства.

Сегодня под эти показателем понимают коэффициент, демонстрирующий как повлияют на уровень национального производства изменения в объемах инвестиций.

Рассмотрим причину явления:

- Изначально инвестиции ведут к повышению прибыли компаний, производящих инвестиционную продукцию (станки, производственные линии, строительные материалы и т.п.).

- Эти компании по мере своей работы тоже повышают потребление, создают новые рабочие места, наращивают темпы производства, повышают спрос на материалы и т.п.

- Эти факторы влияют на отрасли, откуда выходят продукты для потребителей, заставляя их расширяться.

Подобная цепная реакция начинает распространяться на другие отрасли. При этом, с наращиванием темпов распространения начинает затухать «эффект возмущения», потому что часть дохода, полученного на каждом из этапов этой реакции, становится чей-то прибылью, а не идет вновь на потребление.

К тому же, часть прибыли идет в сбережения, таким образом, исключается из последующего образования нового дохода.

Вывод: мультипликативный эффект инвестиций целиком зависит от того, где находится предельная склонность к потреблению и сбережению средств.

Важно! Рассматриваемый показатель — это коэффициент, демонстрирующий как изменится валовый продукт от изменения объемов вложений.

Роль показателя

Мультипликатор инвестиции демонстрирует каким позитивным образом вложения влияют на рынок. Инвестиции оказывают положительное влияние на общий спрос, исходя из этого, и на уровень национального производства. Это влечет и повышение занятости населения.

Изменения в инвестициях возникают из-за влияния факторов:

- предполагаемой нормы дохода;

- действительной ставкой процента;

- величины налогового бремени;

- изменений в технологиях;

- средств для капитальных вложений;

- экономических предпочтений;

- динамики общего дохода.

Как рассчитать показатель

Как получить мультипликатор инвестиций – формула указана ниже.

Обозначим основные показатели:

- I – вложения;

- C – объем потребления;

- Y – национальный доход;

- MPS – это предельная склонность к сбережению;

- MPC — предельная склонность к потреблению.

то увеличение дохода (Y) будет равен, таким образом, сумме увеличения потребления(C) и увеличения вложений (I).

По формуле предельной склонности к потреблению:

Подставляем полученное выражение в уравнение.

Затем увеличение дохода:

где k – мультипликатор вложений.

Вывод: инвестиционный мультипликатор – формула, показывающая обратную пропорцию в отношении к тяге к сбережению.

Формула работает и в обратном направлении.

Важно! Мультипликационный эффект появляется при некоторых условиях: прежде всего, если есть свободные работоспособные мощности, незанятая рабочая сила. Очень важно, куда идут вложения. Мультипликативный эффект инвестиций проявляется обычно при подъеме экономики.

Особенности экономических процессов

Инвестиционный мультипликатор это возможность понять особенности экономических процессов:

- если показатель выше единицы, стимулирование экономической активности должно опираться на самофинансирование: доход, который извлекается, должен давать новую прибыль, часть которой пойдет на сбережения, часть станет инвестициями;

- прирост доходов не может быть постоянным, таким образом, размер последующих вложений постепенно снижается и достигает нуля. Это ведет к снижению численности занятого населения. Вывод: саморегулируемость рынка не дает гарантии полной занятости;

- баланс между инвестициями и сбережениями находится в зависимости от объемов дохода. Чем ниже доход, тем меньше уходит на сбережения. Равновесие можно сохранить, если при малом объеме сбережений будет и небольшой объем вложений. Наоборот, если размер вложений превышает объем сбережений, через какое-то время экономические процессы, под воздействием мультипликатора, придут в другое равновесное положение, которое соответствует повышенному уровню дохода. Иначе говоря, будет наблюдаться рост инфляции.

Важно! На прирост уровня инвестиции мультипликатор не влияет. Наоборот, прирост инвестиций повышают уровень показателя, демонстрируя изменения в доходе.

Что в итоге

Мультипликатор инвестиционный мультипликатор демонстрирует как вложения оказывают влияние на объем реального ВВП. Важно сказать, что это мультипликатор автономных расходов инвестиций, то есть вложений, которые связаны с ростом численности в стране, максимальной тяге к потреблению, научным прогрессом.

Также выделяют и индуцированные вложения – инвестиции в основной капитал на базе существующего производства для покрытия увеличенного спроса из-за увеличения доходов населения. Для анализа влияния повышения доходов на размер подобных инвестиций для их повышения применяют такой мультипликатор — акселератор инвестиций.

Практический смысл данного показателя заключается в том, что имея его, у государства и правительства появляется шанс разработать более эффективную политику, построить прогнозы экономической активности в разных периодах экономического цикла.

Мультипликатор инвестиционный также благоприятно влияет на рост эффективности вложений, снижает издержки факторов производства и повышает эффективность их использования.

Мультипликативные эффекты в экономике по теории Кейнса: почему это работает

Определение термина и его суть

Даже незначительный рост расходов приведет к увеличению производства условного продукта в несколько раз. И наоборот, снижение на считаные проценты ассигнований вызывает существенное, в разы, падение каких-то макроэкономических показателей.

О работах Джона Мейнарда Кейнса (1883–1946) знает каждый современный выпускник экономического вуза. Этот выдающийся исследователь финансов создал стройную теорию, во многом вступающую в конфликт с классическими представлениями о рынке. В данной статье простыми словами будет рассказано об инвестиционном мультипликаторе Кейнса и других явлениях макроэкономики, объясняющих его действие.

Проявление мультипликативных экономических эффектов

Возможно, это явление было замечено и ранее, но впервые оно было научно описано в начале 30-х годов британским экономистом Бэроном Каном. Суть итогов его наблюдений в том, что в некоторых случаях рынок несоизмеримо остро реагирует на малозаметные изменения условий.

Даже незначительный рост расходов приведет к увеличению производства условного продукта в несколько раз. И наоборот, снижение на считаные проценты ассигнований вызывает существенное, в разы, падение каких-то макроэкономических показателей. Кан впервые сформулировал правильное определение.

Явление непропорциональной реакции рынка на относительно низкие возмущения получило название «эффект мультипликатора» (в переводе с латыни – «умножителя»).

Этот факт вступал в противоречие с главенствующими в то время экономическими теориями, согласно которым последствия должны были приблизительно соответствовать затратам (плюс-минус с учетом особенностей бизнеса и талантов менеджмента).

Мультипликационный (мультипликативный) эффект ставил под сомнение справедливость концепции Смита о самовыравнивании рынка и его способности легко приходить в равновесное состояние без внешнего государственного вмешательства. Впрочем, возникновение Мирового экономического кризиса 1929–1933 годов стало более весомым аргументом противников классических концепций.

Еще ранее был сформулирован так называемый парадокс бережливости, принцип которого на бытовом уровне знаком каждому небогатому человеку, вынужденному экономить на всём. Его суть состоит в том, что стремление населения создать запас «на черный день» негативно влияет на валовый внутренний продукт (ВВП).

Наблюдение тоже можно признать очевидным: деньги, пассивно находясь «в загашнике», не участвуют в общем финансовом обороте. Они не приносят пользы не только своему владельцу, но и всей национальной экономике.

Что такое предельная склонность к сбережению и потреблению?

Кейнсианский подход к исследованию ранее изученных явлений проявился в том, что он рассмотрел зависимость потребительской активности от изменяющегося уровня доходов.

Для начала – опять же обо всем понятных бытовых обстоятельствах. Известно, что все средства, которыми располагает хозяйствующие субъекты (включая обычных граждан) можно разделить на две части:

- Первая будет «потреблена», то есть израсходована на собственные нужды.

- Вторая представляет собой накопления (если что-то остается).

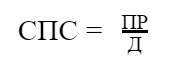

Структура бюджета (семейного, предпринимательского, хозяйственного, государственного или личного – неважно) описывается следующими формулами:

Где:

СПС – коэффициент средней потребительской склонности (в просторечье называемый степенью расточительности);

ПР – сумма, расходуемая на потребительские цели;

Д – общая сумма доходов.

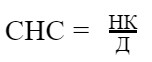

Вторая формула иллюстрирует напротив, средний уровень скаредности, то есть стремления к накопительству:

Где:

СНС – коэффициент средней накопительской склонности;

НК – сумма, вкладываемая в сбережения;

Д – общая сумма доходов.

Легко заметить, что оба безразмерных коэффициента в сумме равны единице: знаменатель у них одинаковый (Д), а ПР + НК = Д. Средними они называются потому, что не учитывают динамики изменений расходов и доходов в течение расчетного периода.

Например, за полгода фирма заработала 1000 денежных единиц, из которых на вознаграждение сотрудникам и прочие издержки израсходовала 680. Тогда средний за 6 месяцев коэффициент накопления будет равен 0,32, а потребления, соответственно, 0,68. В сумме – 1.

Эти исследования могут быть полезными для экономического анализа, но с кейнсианской точки зрения намного больший интерес составляет как раз динамика. Иными словами, необходимо понять, как будет проявляться изменение потребительской и накопительской активности при увеличении или уменьшении уровня дохода.

В этом случае возникла надобность во введении других понятий: «предельных» склонностей к потреблению и сбережению.

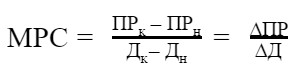

Математический метод сходен с дифференциальным подходом: формула учитывает не абсолютные величины, а соотношение их приращений:

Где:

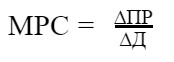

МРС – коэффициент предельной склонности к потреблению;

ПР к – сумма потребляемой (истраченной) части бюджета в конце расчетного периода;

ПР н– сумма потребляемой части бюджета в начале расчетного периода;

Д к – сумма дохода в конце расчетного периода;

Д н – сумма дохода в начале расчетного периода;

∆ПР – изменение суммы потребления за расчетный период;

∆Д – изменение суммы дохода за расчетный период.

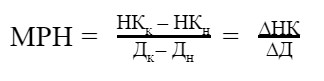

Аналогично рассчитывается коэффициент предельной склонности к накоплению:

Где:

МРН – коэффициент предельной склонности к накоплению;

НК к – сумма накапливаемой части бюджета в конце расчетного периода;

НК н – сумма накапливаемой части бюджета в начале расчетного периода;

Д к – сумма дохода в конце расчетного периода;

Д н – сумма дохода в начале расчетного периода;

∆НК – изменение суммы накопления за расчетный период;

∆Д – изменение суммы дохода за расчетный период.

Результатом сложения обоих коэффициентов предельной склонности также всегда будет единица, так как их изменения в сумме образуют общее повышение или понижение финансовых возможностей хозяйствующего лица:

Где:

∆НК – изменение суммы накопления за расчетный период;

∆ПР – изменение суммы потребления за расчетный период;

∆Д – изменение суммы дохода за расчетный период.

На основе этих коэффициентов предельных склонностей к накоплению и потреблению, можно делать выводы о том, насколько сильно влияет изменение дохода на активность процессов трат и сбережений. Правда, эти умозаключения будут достоверными лишь на узких временных участках графиков, для которых условно можно принять линейность.

Для национальной экономики всегда предпочтительно стремление граждан страны покупать как можно больше товаров и услуг.

Исследования Р.Ф. Кана в значительной степени касались изучения влияния занятости и благосостояния населения на их потребительскую и накопительскую активность.

Заслуга Кейнса в том, что он выявил зависимость опережающего роста инвестиционных расходов от увеличения доходов.

Мультипликатор инвестиций – суть понятия

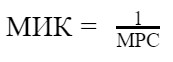

Согласно концепции, инвестиционный мультипликатор – это коэффициент, величина которого обратно пропорциональна показателю предельной склонности к сбережению:

Где:

МИК – мультипликатор инвестиций Кейнса;

МРС – коэффициент предельной склонности к потреблению.

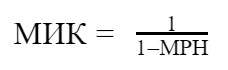

Эта же формула, учитывая взаимосвязь между предельными склонностями к потреблению и накоплению, может быть представлена иначе:

Где:

МИК – мультипликатор инвестиций Кейнса;

МРН – коэффициент предельной склонности к накоплению.

Теория мультипликатора показывает, почему относительно небольшие по сравнению с национальным доходом приросты инвестиций вызывают куда более значительное повышение ряда показателей, которыми характеризуется макроэкономика (уровень занятости, дохода на душу населения и пр.).

Для того чтобы понять идею, заложенную автором в его модель, следует немного углубиться в психологию массового потребителя. В данном случае имеет значение то, что растущий доход влечет увеличение расходов отстающими темпами, что означает процентное расширение накопительского сектора бюджета.

К примеру, работнику повысили зарплату на 50%, а тратить на различные блага он стал больше только на 20%, откладывая остальное «на черный день».

При этом Кейнс выделяет три главных мотива, побуждающих к накопительству:

- Необходимость собирать деньги для регулярных трат на содержание домашнего хозяйства (для физических лиц) или обеспечение кассового остатка (для фирм).

- Опасение ухудшения экономического положения. Это страховой фонд «на всякий случай», создаваемый для покрытия неожиданных издержек.

- Возможность спекулятивного использования свободных средств. В данном случае проявляется одна из функций денег, а именно накопительная. При этом желательно, чтобы они «работали», то есть приносили дополнительный доход.

Заинтересованность государства и крупного бизнеса состоит в том, чтобы всеми мерами уменьшать размер денежных сбережений населения и стимулировать запуск их в оборот или траты. Наибольшую прибыльность и привлекательность демонстрирует инвестиционная деятельность.

Как рассчитать коэффициент инвестиционного мультипликатора Кейнса

Главная проблема при расчете коэффициента инвестиционного мультипликатора состоит в сборе объективных исходных данных. Вернее, цифры фактически нужны всего две. Весь ВВП делится на две части, следовательно, требуется для начала его общая сумма. Также необходима доля национального продукта, выражающая потребительскую или инвестиционную активность населения и предприятий в стране.

При всей сложности учета составляющих и денежных потоков, да еще и в динамике, задача эта решаемая. На помощь приходит статистика, ее роль в бюджетном планировании – первоочередная.

Применение формулы расчета мультипликатора Кейнса

Кейнсианская концепция базируется на предположении равенства доходной и расходной статей бюджета. В актуальной современной ситуации следовало бы учитывать такое распространенное явление, как дефицит, однако великий экономист умер еще в 1946 году, не дожив до наших неспокойных дней. Поэтому ситуация, рассматриваемая в этой статье будет наиболее простой: госбюджет упрощенно принимается как замкнутая система:

Где:

РН – совокупные затраты населения на все товары и услуги, им потребляемые;

И – совокупные инвестиций всех форм;

ГР – сумма расходной части государственного бюджета;

ЧЭ – сумма так называемого чистого экспорта, а фактически – внешнеторговый профицит (со знаком +) или дефицит (со знаком минус).

ДН – совокупные доходы населения;

НБН – накопления граждан и предприятий, составляющие дебиторскую задолженность бизнеса;

НО – сумма уплаченных налоговых обязательств;

ТПИ – платежи иностранных контрагентов (трансферы).

Понятно, что уравнение в левой части содержит расходы, а в правой – доходы. Одновременно они отражают условный баланс, при котором спрос равен предложению.

В первую очередь население направляет свои доходы на покрытие насущных потребностей, то есть на потребление. То, что остается, может быть накоплено. Из этого следует, что суммы потребления и сбережения находятся в прямой зависимости от величины дохода.

Теперь можно переходить к расчету предельного значения коэффициента склонности к потреблению или накоплению. С какой стороны подходить к решению задачи, значения не имеет. Важно, чтобы было показано изменение дохода за расчетный период и соответствующий ему рост (или падение) активности потребления и накопления.

Далее все просто. Значение коэффициента предельной склонности к потреблению задается формулой, ранее уже приведенной:

Где:

МРС – коэффициент предельной склонности к потреблению;

∆ПР – изменение суммы потребления за расчетный период;

∆Д – изменение суммы дохода за расчетный период.

Коэффициент мультипликации инвестиций – величина, обратная коэффициенту предельной склонности к потреблению:

В свою очередь, он связан с коэффициентом предельной склонности к накоплению МРН (МРС = 1- МРН).

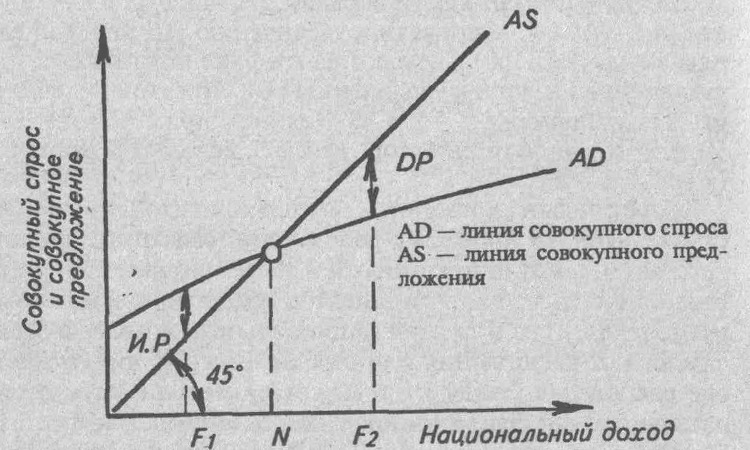

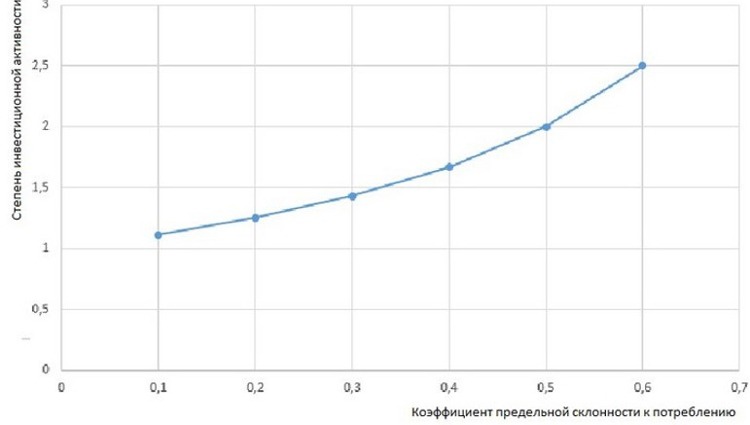

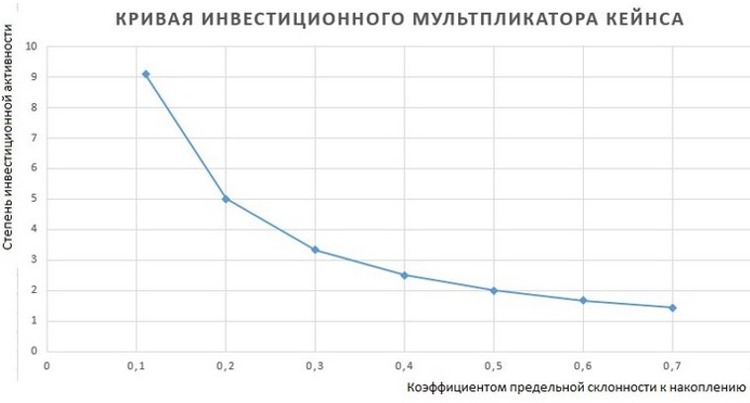

График инвестиционного мультипликатора Кейнса

Графическое изображение зависимости инвестиционной активности представляет собой кривую.

Если по оси абсцисс откладывается склонность потреблению – она восходящая.

Если переменной служит склонность к накоплению – она нисходящая.

Пример эффекта инвестиционного мультипликатора Кейнса

Возникает закономерный вопрос о том, для чего нужна эта мультипликация, и что можно доказать с ее помощью. Понятие мультипликатора иллюстрирует крайне острую реакцию рынка инвестиций на любое изменение макроэкономической обстановки. Причины этого явления – в цепной реакции, вызываемой вкладом в отраслевые предприятия. Рассмотрим пример, демонстрирующий последствия инвестиции.

В предприятие инвестировано 100 млн Эта сумма истрачена на материалы, комплектующие изделия, оплату труда и прочие статьи расходов.

Полученный поставщиками доход был распределен на потребление и сбережение в соотношении 30% и 70% соответственно. Иными словами, администрация предприятий и его работники получит 30 млн, которые можно накопить.

Кроме этого, производители товаров и услуг, приобретенных на потребленные средства, также получат дополнительный доход. Если исходить из того же соотношения 30 на 70, они смогут накопить:

Далее накопленные средства будут частично вложены в инвестиции (акции, облигации и пр.), что повлечет новый цикл активности. В результате итогом вложения ста миллионов станет втрое больший рост оборота.

Первичная инвестиция является своеобразным детонатором реакции умножения валового продукта.

Что такое акселератор инвестиций

Взаимодействие предыдущего эффекта с последующей реакцией рынка – это в экономике обычное явления. Если инвестиции влекут за собой, как гласит теория мультипликатора Кейнса, увеличение валового внутреннего продукта, то обратный механизм также действует, хотя и с некоторой задержкой во времени.

На практике это означает, что средства, заработанные и умноженные в результате первичной инвестиции, играют роль ускорителя инвестиционной активности уже в следующем хозяйственном периоде (финансовом году).

Очевидность этого эффекта послужила основанием для введения понятия акселератора инвестиций.

Акселератор как показатель зависимости роста инвестиционной активности от годового прироста ВВП считается по формуле:

Где:

АИ – коэффициент акселерации инвестиций;

ВВП пг – сумма валового внутреннего продукта за прошлый год;

ВВП ппг – сумма валового внутреннего продукта за позапрошлый год;

И пг – сумма инвестиций за прошлый год;

И ппг – сумма инвестиций за позапрошлый год;

∆ВВП – сумма годового прироста валового внутреннего продукта;

∆И – сумма годового прироста инвестиций.

Очевидно, что описанные эффекты взаимосвязаны, поэтому модель мультипликатора-акселератора представляют собой единую систему, в которой причины становятся следствиями и наоборот.

Подобные явления наблюдаются и в других областях человеческих знаний. Например, в электротехнике известен эффект самоиндукции.

Заключение

Ни одна из существующих ныне научных теорий не является всеобъемлющей. Реалии современного мира показывают, что на инвестиционную активность влияют многие факторы, которые Джон Мейнард Кейнс, выдвигая свой принцип мультипликатора, не учитывал. Ее стимулирует не только победа расточительства над накопительством.

К тому же принцип функционирования мировой экономики сегодня несколько иной, чем во времена, когда действовала Бреттон-Вудская валютная система. Сейчас, по мнению одного остроумного экономиста, «люди покупают ненужные вещи за незаработанные ими деньги».

Однако это не означает, что мультипликатор и акселератор устарели. Необходимость побуждать население к тратам осознается правительствами большинства стран. Для этого принимаются эффективные меры, вплоть до снижения налогообложения на суммы подтвержденных покупок, недорогие потребительские кредиты и т. д. Впрочем, это тема для отдельной статьи.

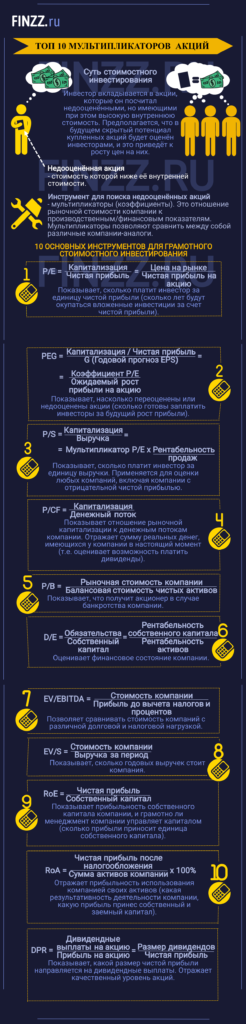

ТОП 10 Мультипликаторов акций. Таблица. Стоимостное инвестирование

Стоимостное инвестирование (англ. value investing) – стратегия инвестирования, основанная на поиске и вложении в недооцененные активы (акции), но имеющих высокую внутреннюю стоимость. Внутренняя стоимость представляет собой скрытый потенциал, который со временем будет оценен инвесторами финансовых рынков, что вызовет рост цены акций.

Недооцененные акции – акции, стоимость которых на фондовом рынке ниже их внутренней стоимости.

Переоценённые акции – акции, стоимость которых выше, чем их реальная внутренняя стоимость.

Основоположниками такого подхода явились Бенджамин Грэм и Дэвид Додд, описавшие его принципы еще в 1934 году. Современным последователем и приверженцем этой стратегии является Уорен Баффет. Он вкладывается в акции, имеющих потенциал для роста на долгий период.

Инфографика: ТОП 10 мультипликаторов акций (основная информация)

Инструменты стоимостного инвестирования

Для того чтобы найти недооцененную компанию, необходимо иметь инструменты для быстрого мониторинга и поиска. Были разработаны ряд коэффициентов, так называемых «мультипликаторов», которые решают эту задачу. Мультипликатор представляет собой отношение рыночной стоимости компании (или ее стоимости) к производственным или финансовым показателям и позволяет сравнить между собой различные компании аналоги.

Рассмотрим 10 полезных мультипликаторов, которые можно применять для оценки американских и российских акций. Каждый из них имеет свои особенности, преимущества и ограничения.

- P/E

- PEG

- P/CF

- P/B

- D/E

- EV/EBITDA

- EV/S

- ROE

- ROA

- DPR

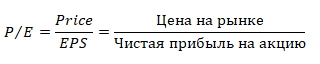

P/E Мультипликатор

Мультипликатор P/E (англ: Price to Earnings, аналог: PER, перевод: Цена / Прибыль) – коэффициент, отражающий сколько платят инвесторы на каждую единицу чистой прибыли. Представляет отношение размера капитализации компании к величине ее чистой прибыли. Рассчитывается за квартал, полугодие или год. Другими словами, мультипликатор показывает, сколько лет будут окупаться вложенные инвестиции за счет чистой прибыли.

Чем больше значение показателя, тем больше срок возврата инвестиций, что хуже для инвестора.

Мультипликатор P/E рекомендуют применять для сравнения компаний внутри одного вида деятельности. Так как размеры чистой прибыли сильно разнятся от отрасли. Так производства будут иметь меньшие значения коэффициента P/E, чем IT-компании.

Формула расчета коэффициента следующая:

Вариант №1. Формула расчета показателя через чистую прибыль следующая:

Market Cap (капитализация) – рыночная стоимость компании. Рассчитывается как стоимость всех выпущенных акций на фондовом рынке.

Earnings (чистая прибыль) – итоговый финансовый результат деятельности компании, показывающий результативность деятельности за вычетом всех затрат, налогов, взносов.

Если мы рассчитываем коэффициент по отчетности РСБУ, то чистая прибыль отражается в «отчете о финансовых результатах» в строке «2400». Все крупные отечественные компании, по закону о раскрытии информации, публикуют регулярно свои финансовые отчеты на своих официальных сайтах.

Вариант №2. Формула расчета коэффициента через прибыль на акцию (EPS):

Price (цена на рынке) – стоимость акций компании на фондовом рынке.

EPS (Earnings per share) – прибыль компании в расчете на 1 акцию. Данный показатель не отражается в отчетности по стандартам РСБУ, но есть в отчетности МСФО.

Нормативное значение показателя P/E

Если значения коэффициента меньше 10, то компания инвестиционно-привлекательна и имеет потенциал для роста. Если больше 20, то переоценена и ее стоимость на фондовом рынке может начать снижаться. По исследованию K. Ц. Джой Вей и Фуксе Хи Шеридан Титман (2002) компании имеющие P/E более 25, имели тенденцию терять рыночную стоимость в течение 2-3 лет до коэффициент P/E 17,5.

При сравнении аналогичных компаний по сфере деятельности и финансовым показателям, приоритет отдается той у которой меньшее значение P/E. Иногда P/E служит как индикатор для компаний, которые могут быть поглощены (куплены) конкурентами. В таблице показаны рекомендуемые нормативные значения ↓

Преимущества и недостатки P/E

(+) Простой и самый используемый инвесторами показатель оценки компаний.

(-) Может быть некорректно отражен из-за сезонности получения чистой прибыли, учетной политики.

(-) Не учитывает единовременную прибыль или убыток.

(-) Сильно зависит от структуры долга компании. Игнорирует влияние на компанию долговых обязательств.

У. Баффет: «Инвестиционный анализ есть нечто большее, чем анализ P/E»

Более подробно про коэффициент P/E читайте в статье: → P/E простыми словами. Формула. Пример. Что показывает

PEG мультипликатор

PEG (англ: Price Earnings Growth ratio) – показывает степень переоцененности или недооцененности акций. Является разновидностью коэффициента P/E и представляет собой отношение коэффициента P/E к темпу роста прибыли на акцию. Коэффициент отражает, сколько готовы заплатить инвесторы за будущий рост прибыли.

Формула расчета PEG следующая:

P/E – мультипликатор представленный как отношение капитализации компании к чистой прибыли (Earnings).

EGR (англ: Earnings Grow Rate) – ожидаемый рост прибыли на акцию (EPS, Earning Per Share).

Нормативное значение показателя PEG

Рекомендуется отсеивать акции со значениями больше 3, так как это слишком переоцененные рынком акции и цена на рынке может начать снижаться. Нормативные значения представлены в таблице ↓

Преимущества и недостатки PEG

(+) Главный плюс PEG в том, что он учитывает не точечную оценку как P/E, а делает его прогнозирование на перспективу развития компании на основе темпа роста прибыли

(-) Прогнозирование будущей прибыли на акцию проводят аналитики, что добавляет субъективности в оценке. Потому что может присутствовать слишком оптимистичные или негативные оценки темпа.

(-) Не возможность учета финансового риска (риска банкротства) компании. Для ее решения необходимо дополнительно анализировать: коэффициент текущей, быстрой ликвидности, Z-score Альтмана, Debt/Equity.

Более подробно про мультипликатор PEG и его модификации читайте: → PEG простыми словами. Формула. Пример расчета по балансу

P/S Мультипликатор

Мультипликатор P/S (англ: Price to Sales ratio, перевод: Цена / Выручка) – показатель отражает, сколько платит инвестор за единицу выручки и представляющий отношение капитализации компании на фондовом рынке к ее выручке.

Коэффициент более универсальный, чем мультипликатор P/E, т.к. использует выручку. В результате он может применяться для оценки любых компаний, даже тех, которые имеют отрицательную чистую прибыль. Выручка местами более точный показатель, т.к. им сложнее манипулировать, чем чистой прибылью, т.к. ее размер зависит только от размера продаж, а на чистую прибыль влияет способ бухгалтерского учета. Такое манипулирование бывает выгодно для компании, которое нацелено показать свою инвестиционную привлекательность.

Вариант №1. Формула расчета мультипликатора P/S следующая:

Капитализация – рыночная стоимость компании на рынке (стоимость всех выпущенных акций на фондовом рынке компании).

Выручка – прибыль от реализации продукции / услуг. В РСБУ отчетности отражается «2110» строкой в «Отчете о финансовых результатах».

Вариант №2. Вариация расчета коэффициента через рентабельность продаж:

ROS – рентабельность продаж;

P/E – мультипликатор Цена/Прибыль.

Имеется явная взаимосвязь с рентабельностью продаж и чистой прибылью.

Нормативное значение показателя P/S

Если значения коэффициента меньше 1, то компания инвестиционно-привлекательна и имеет потенциал для роста. Если больше 2, то переоценена и ее стоимость на фондовом рынке может начать снижаться. Если компания имеет низкую рыночную стоимость при сильном производстве, объеме продаж, то ее могут поглотить конкуренты через сделки слияния и поглощения.

Преимущества и недостатки P/S

(+) Универсальный. Легко применяется для сравнения любых компаний, даже тех кто применяет различные стандарты ведения бухгалтерского учета.

(+) Стабильность. Изменчивость выручки значительно ниже, чем чистой прибыли.

(-) Не учитывает структуры издержек компании, финансовую устойчивость и рентабельность.

Мультипликатор P/CF

Мультипликатор P/CF (англ: Price to Cash Flow, перевод: Цена / Денежный поток) – показывает отношение рыночной капитализации к денежным потокам компании.

Формула расчета показателя следующая:

Где: Price (капитализация) – рыночная стоимость всех акций компании на фондовом рынке.

Cash Flow – денежный поток от операционной деятельности. Денежный поток не отражается в отчетности отечественных компаний и требуется внесение корректировок к чистой прибыли по амортизации, движению пассивов, изменение активов.

Денежный поток и чистая прибыль очень близкие показатели, но имеют ряд различий. Разберем их ↓

| Денежный поток (CF) | Чистая прибыль |

| Движение денежных средств в текущий момент времени | Отражается на итог рассматриваемого периода |

| Показывает весь объем денежных средств, которые поступили в компанию | Показывает прибыль, которая образовалась за период |

| Учитываются все поступления | В учет не входят некоторые поступления: субсидии, дотации, спонсорская помощь, кредиты, инвестиции и т.д. |

| Учитываются все денежные выплаты | Не учитываются выплаты: кредиты, погашение займов |

| Исключены затраты: амортизация, расходы будущих периодов | Включает все издержки |

Денежный поток лучше отражает финансовое состояние предприятия, чем чистая прибыль.

Значения денежного потока могут считаться двумя способами: прямым и косвенным методом. Поэтому более корректно использовать FCF (Free Cash Flow) – свободный денежный поток. Денежный поток (CF) не учитывает объем капитальных затрат компании.

Свободные денежные потоки могут быть двух видов:

- FCFF (Free Cash Flow for Firm) – свободный денежный поток фирмы (активов). Применяется инвесторами и кредиторами;

- FCFE (Free Cash Flow for Equity) – свободный денежный поток от капитала. Применяется акционерами и собственниками предприятия.

И оба этих значения могут применяться в формуле расчета.

Дополнение. Также вместо свободных денежных потоком может применяться другой искусственно созданный показатель – CE (денежная прибыль). Это не бухгалтерский и не финансовый критерий, который не показывает доход акционеров, как например FCF. Но некоторые аналитике его применяют как один из видов прибыли

Нормативное значение показателя P/CF

| Значение | Привлекательность |

| P/FCF 20 | Низкое финансовое состояние компании |

Преимущества и недостатки P/CF

(+) Большая информативность и сложность в манипулировании нежели показатель P/E.

(+) Показатель отражает реальные деньги, которые есть у компании в текущий момент. Именно по денежному потоку оценивается возможность компании платить дивиденды.

(-) Не подходят для оценки быстрорастущих компаний, которые имеют отрицательные денежные потоки или их высокую волатильность.

Мультипликатор P/B

Мультипликатор P/B (англ: Price to Book Value, аналог. P/BV, P/B ratio, перевод: Цена / Балансовая стоимость) – коэффициент, показывающий отношение рыночной стоимости акций к балансовой стоимости чистых активов (собственный капитал). Другими словами, отражает, что получит акционер в случае банкротства компании. В процессе ликвидации компании, ее имущество распродается и делится среди акционеров.

Формула расчета P/B показателя следующая:

Рыночная стоимость – рыночная капитализация (стоимость акций х количество).

Балансовая стоимость – имущество предприятия (чистые активы). Чистые активы представляют собой разницу между активами компании (Total Assets) и всеми его обязательствами (Total Liabilities).

Нормативное значение показателя P/B

Рассмотрим нормативные значения для данного коэффициента ↓

Преимущества и недостатки P/B

(+) Устойчивость. Значение коэффициента P/B устойчиво, т.к. основывается на имуществе компании.

(-) Не учет нематериальных активов. Коэффициент оценивает только сколько денег готовы платить инвесторы за единицу имущества компании и не включают нематериальные активы, репутацию, бренд и другие, сложно оцененные факторы. Поэтому P/B сложно оценивать высокотехнологические IT-компании.

(-) Не учет потенциала роста. Коэффициент не показывает возможности у компании через свободный денежный поток от капитала (FCFE) у акционеров, который может быть направлен на увеличение рентабельности собственного капитала компании (ROE).

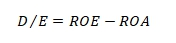

Мультипликатор D/E

D/E (англ: Debt to Equity ratio, аналог: Liverage, перевод: Долг / Собственный капитал) – коэффициент оценки финансового состояния компании, представляющий отношение заемных средств к размеру собственного капитала. Данный коэффициент близок к коэффициенту автономии (отличие: в знаменателе используются активы, которые представляют собой сумму собственных средств и заемных). Второе аналогичное название для мультипликатора D/E – коэффициент финансового ливериджа (финансового рычага, так же называют: кредитное плечо, кредитный рычаг).

Экономический смысл финансового рычага, в том, что применение заемных средств позволяет увеличить рентабельность компании. Данный принцип взят из физики, где с помощью рычага можно поднять больший вес, также и здесь он позволяет увеличить прибыль компании. Увеличение доли заемных средств в структуре капитала приводит к росту финансового риска (риска банкротства) и снижению финансовой надежности.

Вариант №1. Формула расчета коэффициента D/E по бухгалтерскому балансу (форма №1):

Обязательства – включают кредиты, капитальные затраты, долги предыдущих периодов, страховые взносы и т.д.

Вариант №2. Формула расчета коэффициента D/E через долгосрочные обязательства:

Вариант №3. Формула расчета коэффициента D/E через рентабельность:

Где: ROE – рентабельность собственного капитала

ROA – рентабельность активов.

Нормативное значение D/E

Для российских компаний

Для иностранных компаний

Анализировать данный коэффициент необходимо в динамике, сопоставляя со среднеотраслевыми значениями.

Коэффициент финансового рычага необходимо применять вместе с другими коэффициентами оценки инвестиционной привлекательности компании: P/E, P/B, P/S и т.д.

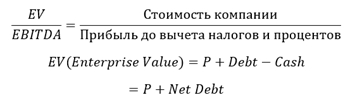

Мультипликатор EV/EBITDA

EV/EBITDA (англ: Enterprise value/Earnings before Interest, Taxes, Depreciation and Amortization) – коэффициент отражающий отношение справедливой стоимости компании к ее прибыли. Позволяет сравнить стоимость компании между собой. Данный показатель походит на коэффициент P/E и тоже показывает период окупаемости стоимости компании за счет прибыли до налогообложения и выплат на амортизацию.

Формула расчета показателя следующая:

EV (Enterprise Value или Firm Value) – стоимость компании.

EBITDA (Earnings Before Interest, Tax, Depreciation, Amortization) — прибыль компании до вычета расходов по выплате процентов, налогов, износа и начисленной амортизации.

P — это рыночная капитализация компании.

Debt — обязательства.

Cash — денежные средства.

Net Debt — чистый долг компании.

Показатель EV/EBITDA решает один из недостатков P/E – влияние заемного капитала (финансового рычага). Так компании, привлекающие денежные средства, имеют более привлекательный P/E, но в тоже время больший финансовый риск. У мультипликатора EV/EBITDA долговые обязательства отражаются в стоимость компании – EV.Таким образом, EV/EBITDA позволяет сравнить компании с различной долговой и налоговой нагрузкой.

Нормативное значение показателя EV/EBITDA

Рассмотрим нормативные значения для данного коэффициента ↓

| Значение | Привлекательность |

| EV/EBITDA 7 | Компания переоценена рынком |

| EV/EBITDA1 3 | Компания перекупленная. Может возникнуть негативная тенденция к снижению ее стоимости |

Преимущества и недостатки EV/S

(+) Дополнительные корректировки стоимости компании. Имеет поправки на размер долга и наличие денежных средств (в отличие от P/S).

(+) Устойчивость. Выручка подвержена меньшим изменениям, чем чистая прибыль (как например в P/E)

(-) Не учитывает финансовые риски и структуру капитала.

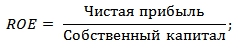

Рентабельность собственного капитала (ROE)

Рентабельность собственного капитала (англ. ROE, Return on shareholders’ Equity) – коэффициент показывающий прибыльность собственного капитала предприятия. Другими словами, сколько прибыли приносит единица собственного капитала. Показатель отражает эффективность управления капиталом менеджментом компании, что влияет на ее инвестиционную привлекательность и финансовую устойчивость.

Формула расчета ROE следующая:

Нормативное значение ROE

Чем больше рентабельность собственного капитала, тем более компания инвестиционно-привлекательна. Рассмотрим нормативные значения для данного коэффициента ↓

Привлекательность

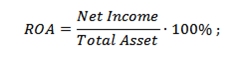

Рентабельность активов (ROA)

ROA (англ: Return on Assets, перевод: рентабельность активов) – коэффициент отражающий прибыльность использования компанией своих активов. Рассчитывается как отношение чистой прибыли к величине активов. Коэффициент является одним из основных показателей результативности и показывает какую прибыль принес собственный и заемный капитал.

Вариант №1. Формула расчета ROA:

Net Income – чистая прибыль после налогообложения;

Total Asset – сумма активов компании.

Вариант №2. Формула расчета ROA:

Tax rate – налоговая ставка;

Percent on credits – проценты по выданным кредитам.

Существуют различные модификации коэффициента ROA, основанные на использовании различных видах прибыли: EBIT (операционная прибыль), прибыль до налогообложения, маржинальная прибыль.

Нормативное значение ROA

Чем больше рентабельность активов, тем более инвестиционно-привлекательна компания в глазах инвесторов. Рассмотрим нормативные значения для данного показателя ↓

Анализ компаний по ROA необходимо проводить в одной отрасли, т.к. фондоемкие предприятия будут иметь меньшее значение, чем телекоммуникационные и it-компании.

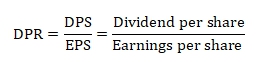

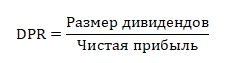

Коэффициент выплаты дивидендов (DPR)

DPR (англ: Dividend Payout Ratio, аналог: PR, Payout ratio, перевод: коэффициент выплаты дивидендов) – показатель отражающий какой размер чистой прибыли направляется на дивидендные выплаты. Коэффициент показывает качественный уровень акций.

Выделяют две возможные дивидендные политики:

- Подход согласно теории Модильяни-Миллера. Дивидендные выплаты направляются акционерам, после удовлетворения нужд компании в расширении, производства, капитальном строительстве, инвестировании.

- Подход Гордона. Дивидендные выплаты необходимо осуществлять постоянно и в растущем темпе. Для того чтобы создать рост инвестиционной привлекательности на фондовом рынке и удовлетворению интересов акционеров. См. → Модель Гордона. Формула. Пример расчета

Главная цель дивидендной политики компании – это так распределить прибыль и дивидендные выплаты, чтобы максимизировать стоимость компании.

В настоящее время доминирует второй подход по управлению выплатами дивидендов.

Вариант №1. Формула расчета DPR следующая:

DPS (Dividend per share) – размер дивидендных выплат на акцию.

EPS (Earnings per share) – прибыль на акцию.

Вариант №2. Формула расчета DPR через чистую прибыль:

Нормативное значение DPR

В инвестиционной практике были выделены следующие значения коэффициента Payout (DPR) ↓

Привлекательность

При анализе коэффициента дивидендных выплат необходимо оценивать характер тренда. Так если он устойчиво повышательный то компания устойчиво расширяется. Если показатель имеет резки скачки, то это говорит о финансовой нестабильности и не грамотной управленческой политике. Многие стартапы и it-компании, не платят дивиденды, а все направляют на реинвестирование.

Значение коэффициента DPR может быть более 100%.Так показатель для American Campus Communities (ACC) = 240%. Размер дивидендных выплат не показывает финансовую устойчивость компании, а отражает ее дивидендную политику. Высокие значения, первый знак, что в ближайшем будущем дивидендные выплаты снизятся, а это негативный фактор для роста цен на акции.

Применять данный коэффициент к российским компаниям некорректно, т.к. они их либо вообще не платят, либо делают это нерегулярно.

Принципы стоимостного инвестирования по Б. Грэму

Рассмотрим ключевые принципы стоимостного инвестирования:

- Рынок ценных бумаг не эффективен. Другими словами, стоимость акции может отличаться от внутренней стоимости.

- Со временем существует тенденция выравнивания внутренней стоимости к реальной цене на рынке капитала. В результате этого процесса на фондовом рынке всегда присутствуют недооцененные и переоцененные активы.

- Инвестиционный портфель, составленный из недооцененных акций, может принести доходность выше индекса S&P То есть стратегия стоимостного инвестирования может превзойти пассивную стратегию «buy&hold» вложения в индексы (индексные фонды).

Для поиска компании с максимальным потенциалом роста в дальнейшем выделяют три фактора влияния:

- Размер компании (материальные и нематериальные активы в два раза больше пассивов).

- Финансовая устойчивость.

- Отсутствие убытков (получение прибыли на протяжении 10 лет)

- Рост чистой прибыли не менее 30% за последние 10 лет.

- Положительная дивидендная история за последние 20 лет.

- Коэффициент текущей ликвидности >2.

- Денежные мультипликаторы.

- P/E Самая обсуждаемая >10 000 просмотров >100 лайков С примером Видео-урок

http://tv-bis.ru/investitsionnyiy-analiz/184-multiplikator-investitsiy.html

http://delen.ru/investicii/multiplikator-investicij-kejnsa.html

http://finzz.ru/top-9-multiplikatorov-akcij-tablica-stoimostnoe-investirovanie.html