Оценка эффективности инвестиционных проектов

Инвестиционная политика базируется на точном расчете ожидаемых результатов вложения денег, поскольку это напрямую влияет на финансовое состояние и деятельность предприятия. Оценка эффективности инвестиционных проектов включает в себя целый ряд показателе, которые в комплексе дают развернутую картину перспективности инициативы. Рассмотрим главные критерии и методы оценки инвестиционных проектов.

Содержание статьи

Как проводится оценка проектов

Любое вложение денег в какое-то начинание проходит несколько обязательных этапов:

Любое вложение денег в какое-то начинание проходит несколько обязательных этапов:

- принятие решения о финансировании, при этом определяются цели начинания и направления финансирования;

- собственно финансирование процессов заранее утвержденного плана;

- этап окупаемости и выход на ожидаемую норму доходности, достижение поставленных целей, получение прибыли.

Вложение денег в инвестиционное начинание предполагает не только получение прибыли, но и достижение целей, поставленных бизнесменом (или несколькими партнерами) в своих интересах. Оценка эффективности инвестиционного проекта поможет предпринимателю или финансисту понять, не потеряет ли он свои деньги в результате инвестиций, и способна ли ожидаемая прибыль компенсировать ему отказ от других возможных вариантов вложений.

Проведение оценки эффективности инвестиционного проекта может занимать от нескольких дней до нескольких лет, в зависимости от масштаба и сложности начинания.

Ее целесообразно проводить не только при определении потенциала предложения, но и для осознанного выбора между несколькими конкурентными вариантами, а также для ранжирования и установления плана очередности исполнения нескольких инициатив в зависимости от ожидаемого экономического эффекта.

Основные принципы оценки эффективности инвестиционных проектов согласно с Методическими рекомендациями РАН состоят в следующем:

- оценивание и анализ осуществляется на протяжении всего расчетного периода, т.е. существования инициативы;

- денежные потоки (отток и приток средств) также моделируются с учетом полного жизненного цикла начинания;

- при сравнении нескольких инициатив они приводятся в сопоставимые условия для объективности результата;

- эффект от внедрения проекта должен быть положительным (при рассмотрении одного предложения) и максимально положительным (при многовариантности выбора);

- учитывается временной фактор (возможные изменения изначально заложенных параметров, разрывы между проведением оплаты и получением комплектующих или сырья и т.д.);

- учитываются лишь предстоящие затраты и поступления, ресурсы, созданные ранее, не относятся к затратам, поскольку оценивается их альтернативная стоимость;

- просчитываются все возможные последствия начинания (экономические, экологические, социальные и др.);

- принимается во внимание состав участников, возможное несовпадение их бизнес интересов, различная оценка стоимости капитала, вычисленная по персонально установленной норме дисконтирования;

- учет инфляционных процессов и возможных рисков;

- многоэтапность процесса, на каждой стадии инициатива оценивается заново, более глубоко, при этом принимаются во внимание новые параметры.

При этом не следует забывать и о направленности каждой конкретной инициативы на определенную цель. Если в предложении идет речь о развитии инфраструктуры (строительство мостов, дорог, велосипедных парковок) или каких-либо вопросах социального характера (образование, спорт, здравоохранение), то методы экономического анализа чаще всего неприемлемы. Уровнем эффективности таких начинаний можно считать улучшение качества жизни граждан, получение прибыли при этом вторично или вовсе не рассматривается.

Какими методами оценивают инвестиционные проекты

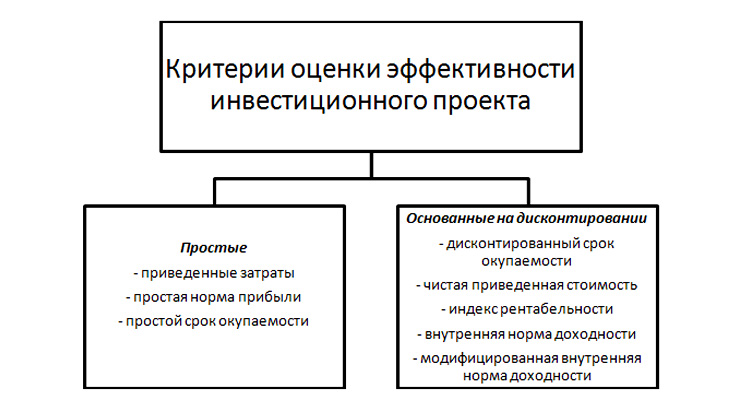

Среди всего разнообразия показателей выделяют такие основные дополняющие друг друга критерии оценки эффективности инвестиционных проектов:

- экономический, показывающий способность начинания сохранять в процессе реализацию ценность ранее инвестированных средств;

- финансовый, ставящий во главу угла показатели платежеспособности и ликвидности.

В международной практике используются разные методы оценки экономической эффективности инвестиционных проектов. Их все условно можно разделить на две группы:

- Статические. Они отличаются простотой и минимальной трудоемкостью. Главная их особенность – возможность допущения в расчетах равных расходов и доходов на протяжении всего периода реализации инициативы. Кроме того, здесь не принимается во внимание временная динамика стоимости денег.

- Динамические. Они способны предоставить инвестору более точные и детальные данные, однако в условиях нестабильных рынков, требуют регулярной модификации. В динамических методах важнейшим фактором является дисконтирование стоимости денег, но для того, чтобы избежать погрешностей, следует точно рассчитать ставку дисконтирования.

Для того чтобы уменьшить вероятность ошибки и адекватно оценить целесообразность вложения обычно используют совокупность этих методов.

Статические методы оценки

Статические (упрощенные) методы оценки эффективности инвестиционных проектов широко применяются с тех времен, когда дисконтирование еще не было признано одним из наиболее точных способов анализа. Они приемлемы при небольших вложениях на краткосрочный период (менее года), а также необходимы для получения дополнительной информации. Рассмотрим их подробнее.

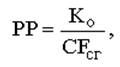

Период окупаемости простой. Здесь подразумевается время от начала реализации идеи до наступления момента окупаемости. Начало – это, как правило, старт операционной деятельности, а момент окупаемости – самая ранняя точка, в которой денежные поступления чистые становятся неотрицательными и остаются такими в дальнейшем.

Вычисление состоит в том, чтобы определить отрезок времени, за который сумма денежных поступлений нарастающим итогом станет равна объему стартовых инвестиций.

- PP – период окупаемости в годах;

- Ко – начальная вложенная сумма денег;

- CFcг – среднегодовой размер поступлений от реализации инициативы.

Такой способ оценки позволяет понять, можно ли будет возместить затраты за период жизненного цикла начинания.

Предположим, что в проект общей продолжительностью 10 лет вложили изначально 1 млн. рублей, ежегодно в среднем будет возвращаться 150 тысяч рублей. Применив формулу, находим решение:

PP = 1000000 / 150000 = 6,66 лет.

Следовательно, момент окупаемости наступит через 6 лет и 7 месяцев, после чего можно ожидать прибыль.

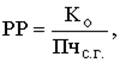

Немного точнее выглядит модифицированная формула:

где начальные вложения делятся на чистую среднегодовую прибыль Пчс.г. (т.е. после отчисления налогов, но без амортизации).

Если в нашем примере прибыль чистая составит 50 тысяч рублей, то получим такую картину:

PP = 1000000 / 50000 = 20 лет.

Таким образом, лишь через 20 лет чистая прибыль сравняется с суммой первоначального взноса.

Проблема состоит в том, что кроме возврата денег, инвестор ожидает прибыли. В нашем примере есть предпосылки ее получения, хотя здесь не учтено дисконтирование. Если же средний доход в год будет составлять 100 тысяч рублей, то момент окупаемости совпадет с окончанием жизненного цикла, следовательно, предприниматель понесет убытки, поскольку он мог заработать, вложив эти деньги в альтернативную идею. Также, при годовых притоках, повышающихся или понижающихся в процессе реализации проекта, провести корректный расчет простым способом невозможно. К тому же, разовость вложения капитала обязательна.

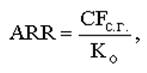

Норма прибыли расчетная (ARR). Эта методика оценки эффективности инвестиционных проектов характеризует рентабельность инвестиций и имеет вид отношения поступлений денег относительно стартового взноса. Рассчитывается в процентах.

- CFс.г. – поступления среднегодовые от основной деятельности;

- Ко – стартовые вложения.

Применительно к нашему примеру, этот показатель оценки инвестиционного начинания имеет такую величину:

ARR = 150000 / 1000000 = 0,15 * 100% = 15%.

Этот показатель свидетельствует о том, что при стартовой инвестиции в размере 1 млн. рублей норма доходности должна быть 15% для получения желаемых ежегодных поступлений.

Существуют разновидности этой формулы, где в числителе применяются значения чистой среднегодовой прибыли (после налоговых выплат) или валовой среднегодовой прибыли (до уплаты процентов и налогов). Кроме того, первоначальную стоимость можно принимать как единоразовую или как средний показатель между начальной и конечной точкой.

Преимущество метода – легкость и понятность, недостатки – игнорирование удешевления денег, длительности эксплуатации активов, ориентирование больше на внешнего пользователя.

Кроме указанных выше, применяются и другие простые методы оценки инвестиционных проектов. Они дают видение наиболее общих показателей, основываясь на которых, можно переходить к более детальным расчетам.

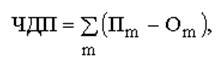

Денежные поступления чистые (NV, или ЧДП) – это положительное сальдо потока денег за рассматриваемый период

- Пm – сумма притока денег на шаге m;

- Оm – сумма оттока денег на шаге m.

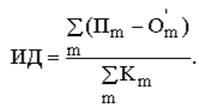

Индекс доходности инвестиций. Это отношение потока от основной деятельности к сумме потока от инвестиционной деятельности. Его можно представить в виде формулы:

- K – начальные инвестиции;

- Пm и Оm – приток и отток средств.

Этот показатель свидетельствует о рентабельности вложения средств относительно чистого денежного потока и общей суммы инвестиций.

Денежный отток максимальный (CO). Представляет собой максимальное отрицательное сальдо и показывает, какое наименьшее количество внешнего финансирования из любых источников нужно для того, чтобы инициатива могла быть воплощена в жизнь.

Динамические (дисконтные) методы анализа

Для более детального и профессионального изучения вопроса применяются показатели оценки эффективности инвестиционных проектов, основанных на концепции дисконтирования. Остановимся на самых главных из них.

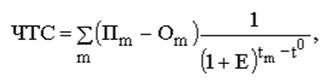

Самый распространенный и важный критерий при оценке и анализе начинания – это показатель чистого дисконтированного дохода, или чистой приведенной текущей стоимости (NPV, или ЧТС). Это эффект от потоков средств, приведенный к текущей стоимости. Его формула выглядит так:

где учтен коэффициент дисконта, выраженный частью формулы

NPV показывает соотношение инвестиционных затрат и поступлений денег в будущем, которые приведены к текущим условиям. Для корректного ее расчета следует определить норму (ставку) приведения, после чего рассчитать коэффициент дисконтирования.

Используя его значение, можно легко найти дисконтированные суммы притоков и оттоков средств, а текущая чистая стоимость – это разность между ними, которая может иметь разное значение:

- положительное значение свидетельствует о том, что за изучаемый период объем поступлений перекроет сумму капитальных затрат и увеличит ценность компании;

- отрицательное значение – это сигнал о том, что инициатива не приведет к получению необходимой нормы прибыли и станет причиной убытков.

Обратимся к нашему примеру. Если взять за основу коэффициент дисконта, равный 10%, то получим следующий результат:

NPV = -1000000 + 150000 / (1 + 0,1) + 150000 / (1 + 0,1)2 + 150000 / (1 + 0,1)3 + 150000 / (1 + 0,1)4 + 150000 / (1 + 0,1)5 + 150000 / (1 + 0,1)6 + 150000 / (1 + 0,1)7 + 150000 / (1 + 0,1)8 + 150000 / (1 + 0,1)9 + 150000 / (1 + 0,1)10 = -1000 + 136,3 + 123,9 + 112,8 + 102,4 + 93,1 + 84,7 + 77 + 70 + 63,6 + 57,8 = — 78,4 тысяч рублей.

Таким образом, мы видим, что при ставке дисконта в 10% начинание не покрывает стартовых затрат и станет убыточным. Поэтому от него следует отказаться, если нет вариантов, как понизить норму дисконта. При этом, рассматривая варианты с понижением дисконтной ставки, нужно помнить про методы оценки рисков инвестиционного проекта (недополучения прибыли, плохого менеджмента, страновой).

Показатель чистой приведенной стоимости хорошо демонстрирует минимальную необходимую рентабельность. Положительное значение NPV указывает на прибыль, отрицательное – на убыток, близкое к нулю – на минимальную окупаемость. Если в нашем примере за норму дисконта взять 9%, то все равно получаем отрицательную величину (-37,4 тыс.руб.), поэтому выход на плюс здесь возможен при ставке не выше 8%.

Дисконтированный индекс доходности (ИДД), или, иначе говоря, рентабельность инвестиций (PI). Это отношение приведенного потока от внутренней деятельности к приведенному потоку от деятельности инвестиционной.

Наш пример здесь просчитывается так:

PI = (136,3 + 123,9 + 112,8 + 102,4 + 93,1 + 84,7 + 77 + 70 + 63,6 + 57,8) / 1000 = 921,6 / 1000 = 0,9216

Следовательно, можно сделать вывод, что каждый инвестированный в этот проект рубль обернется почти 8 копейками убытка. Такой метод хорошо подходит для определения более привлекательной инициативы из нескольких имеющихся вариантов, особенно если часть других показателей у них имеет близкие значения.

Норма доходности (прибыли, дисконта) внутренняя (IRR). В проектах, где есть первоначальные затраты и положительный показатель денежных поступлений, внутренней нормой прибыли является число, со знаком «+», равное ставке дисконта, при котором NPV равняется нулю. Если IRR выше нормы дисконта, то проект может быть привлекательным, если ниже – то он грозит потерей капитала.

Норма доходности (прибыли, дисконта) внутренняя (IRR). В проектах, где есть первоначальные затраты и положительный показатель денежных поступлений, внутренней нормой прибыли является число, со знаком «+», равное ставке дисконта, при котором NPV равняется нулю. Если IRR выше нормы дисконта, то проект может быть привлекательным, если ниже – то он грозит потерей капитала.

Обычно этот критерий рассчитывается с принятием таких допущений:

- сначала идут затраты и лишь затем начинается приток финансов;

- поступления носят накопительный характер, знак при этом меняется только единожды с минуса на плюс.

Специфической формулы IRR не имеет. Чаще всего она находится с помощью построения графика с нанесенными на него значениями. Затем способом последовательных проб подбирается наиболее близкая величина нормы доходности. Также можно использовать формулы, по которым узнаются другие основные показатели оценки инвестиционных проектов.

Задачу, которую мы рассматриваем на протяжении всей статьи, можно решить в данном случае, используя расчет NPV. В этом случае, просчитав процентную ставку дисконта, при которой чистая стоимость будет близка к нулю, можно определить IRR, он находится в пределах 0,08, то есть 8%.

Иногда величина этого показателя берется от величины других связанных критериев. Так, если инициативу в полном объеме финансирует коммерческий банк, то максимально допустимая процентная ставка будет указывать на значение IRR.

Критерий величины IRR подходит для отсева неперспективных инициатив, если IRR меньше E, а также для ранжирования нескольких предложений со схожими вводными данными, такими как:

- сумма требуемых инвестиций;

- возможные риски;

- длительность периода расчета.

Период окупаемости дисконтированный (DPP). Это более точный расчет времени, необходимого для возврата потраченных денег. В отличие от простого срока окупаемости, здесь принимается во внимание динамика стоимости денег со временем.

- r – дисконтная ставка;

- CFt – величина потока в t-году.

Вернемся к нашей задаче. В отличие от способа нахождения значения PP простым методом, здесь требуется все годовые поступления привести к текущему состоянию по принятой нами ранее ставке 10%. По годам (с первого по десятый) это выглядит так: 136,3 + 123,9 + 112,8 + 102,4 + 93,1 + 84,7 + 77 + 70 + 63,6 + 57,8 = 921,6 тысяч рублей.

Получаемый результат свидетельствует о том, что в течение жизненного цикла инициативы (10 лет) эта инвестиция не окупится. Здесь наглядно видна разница между объективностью расчетов простым методом и с использованием приведения потоков денег. Если инвестор будет опираться на простой метод, плохо применимый в долгосрочных проектах, то он понесет убытки, так как PP был равен 6 годам и 7 месяцам. Если за основу будет взят DPP, то предприниматель, скорее всего, откажется от этого предложения вообще или в пользу другого возможного варианта.

Методы оценки инвестиционных проектов

ДИНАМИЧЕСКИЕ МЕТОДЫ ОЦЕНКИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ.

Чистый дисконтированный доход

(чистая текущая стоимость — Net Present Value, NPV)

В современных опубликованных работах используются следующие термины для названия критерия данного метода:

- чистый дисконтированный доход;

- чистый приведенный доход;

- чистая текущая стоимость;

- чистая дисконтированная стоимость;

- общий финансовый итог от реализации проекта;

- текущая стоимость.

В Методических рекомендациях по оценке эффективности инвестиционных проектов (вторая редакция) — Москва, «Экономика», 2000 — предложено официальное название данного критерия — чистый дисконтированный доход (ЧДД).

Величина чистого дисконтированного дохода (ЧДД) рассчитывается как разность дисконтированных денежных потоков доходов и расходов, производимых в процессе реализации инвестиции за прогнозный период.

Суть критерия состоит в сравнении текущей стоимости будущих денежных поступлений от реализации проекта с инвестиционными расходами, необходимыми дли его реализации.

Применение метода предусматривает последовательное прохождение следующих стадий:

- Расчет денежного потока инвестиционного проекта.

- Выбор ставки дисконтирования, учитывающей Доходность альтернативных вложений и риск проекта.

- Определение чистого дисконтированного дохода.

ЧДД или NPV для постоянной нормы дисконта и разовыми первоначальными инвестициями определяют по следующей формуле:

Какой бизнес стоит начинать в кризис?

Минимальные инвестиции. Быстрая окупаемость. Высокий спрос. Не требует помещения и сотрудников. 2 дня на запуск. Выбор портала openbusiness.ru. Подробности>>

где

I0 — величина первоначальных инвестиций;

Сt — денежный ноток от реализации инвестиций в момент времени t;

t — шаг расчета (год, квартал, месяц и т. д.);

i — ставка дисконтирования.

Денежные потоки должны рассчитываться в текущих или дефлированных ценах. При прогнозировании доходов по годам необходимо, по возможности, учитывать все виды Поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом. Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

Готовые идеи для вашего бизнеса

В основе расчетов по данному методу лежит посылка о различной стоимости денег во времени. Процесс пересчета будущей стоимости денежного потока в текущую называетсядисконтированием (от англ. discont — уменьшать).

Ставка, по которой происходит дисконтирование, называется ставкой дисконтирования (дисконта), а множитель F=1/ (1 + i) t — фактором дисконтирования.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение ряда лет, то формула для расчета NPV модифицируется следующим образом:

где

I0 — величина первоначальных инвестиций;

Сt — денежный ноток от реализации инвестиций в момент времени t;

t — шаг расчета (год, квартал, месяц и т. д.);

i — ставка дисконтирования.

Условия принятия инвестиционного решения на основе данного критерия сводятся к следующему:

если NPV > 0, то проект следует принять;

если NPV

Положительное значение чистой текущей стоимости свидетельствует о целесообразности принятия решений о финансировании и реализации проекта, а при сравнении вариантов вложений предпочтительным считается вариант с наибольшей величиной NPV, поскольку если NPV > 0, то в случае принятия проекта ценность компании, а следовательно, и благосостояние ее владельцев увеличатся. Если NPV = 0, то проект следует принять при условии, что его реализация усилит поток доходов от ранее осуществленных проектов вложения капитала. Например, расширение земельного участка для автостоянки у гостиницы усилит поток доходов от недвижимости.

Реализация данного метода предполагает ряд допущений, которые необходимо проверять на степень их соответствия реальной действительности и на то, к каким результатам ведут возможные отклонения.

К таким допущениям можно отнести:

- существование только одной целевой функции — стоимости капитала;

- заданный срок реализации проекта;

- надежность данных;

- принадлежность платежей определенным моментам времени;

- существование совершенного рынка капитала.

При принятии решений в инвестиционной сфере часто приходится иметь дело не с одной целью, а с несколькими целевыми установками. В случае использования метода определения стоимости капитала эти цели следует учитывать при нахождении решения вне процесса расчета стоимости капитала. При этом могут быть также проанализированы методы принятия многоцелевых решений.

Срок эксплуатации необходимо установить при анализе эффективности до начала применения метода определения стоимости капитала. С этой целью могут быть проанализированы методы определения оптимального срока эксплуатации, если только он не установлен заранее по причинам технического или правового характера.

В действительности при принятии инвестиционных решений не существует надежных данных. Поэтому наряду с предлагаемым методом расчета величин стоимости капитала на основе спрогнозированных данных необходимо провести анализ степени неопределенности, по крайней мере — для наиболее важных объектов инвестирования. Этой цели служат методы инвестирования в условиях неопределенности.

Готовые идеи для вашего бизнеса

При формировании и анализе метода исходят из того, что все платежи могут быть отнесены к определенным моментам времени. Временной промежуток между платежами обычно равен одному году. В действительности платежи могут производиться и с меньшими интервалами. В этом случае следует обратить внимание на соответствие шага расчетного периода (шага расчета) условию предоставления кредита. Для корректного применения данного метода необходимо, чтобы шаг расчета был равен или кратен сроку начисления процентов за кредит.

Проблематично также допущение о совершенном рынке капитала, на котором финансовые средства могут быть в любой момент времени и в неограниченном количестве привлечены или вложены по единой расчетной процентной ставке. В реальности такого рынка не существует, и процентные ставки при инвестировании и заимствовании финансовых средств, как правило, отличаются друг от друга. Вследствие этого возникает проблема определения подходящей процентной ставки. Это особенно важно, так как она оказывает значительное влияние на величину стоимости капитала.

При расчете NPV могут использоваться различные по годам ставки дисконтирования. В данном случае необходимо к каждому денежному потоку применять индивидуальные коэффициенты дисконтирования, которые будут соответствовать данному шагу расчета. Кроме того, возможна ситуация, что проект, приемлемый при постоянной дисконтной ставке, может стать неприемлемым при переменной.

Показатель чистого дисконтированного дохода учитывает стоимость денег во времени, имеет четкие критерии принятия решения и позволяет выбирать проекты для целей максимизации стоимости компании. Кроме того, данный показатель является абсолютным показателем и обладает свойством аддитивности, что позволяет складывать значения показателя по различным проектам и использовать суммарный показатель по проектам в целях оптимизации инвестиционного портфеля.

При всех его достоинствах метод имеет и существенные недостатки. В связи с трудностью и неоднозначностью прогнозирования и формирования денежного потока от инвестиций, а также с проблемой выбора ставки дисконта может возникнуть опасность недооценки риска проекта.

Индекс рентабельности инвестиции (Profitability Index, PI)

Индекс рентабельности (прибыльности, доходности) рассчитывается как отношение чистой текущей стоимости денежного притока к чистой текущей стоимости денежного оттока (включая первоначальные инвестиции):

где I0 — инвестиции предприятия в момент времени 0;

Сt — денежный поток предприятия в момент времени t;

i — ставка дисконтирования.

Pk — сальдо накопленного потока.

Условия принятия проекта по данному инвестиционному критерию следующие:

- если PI > 1, то проект следует принять;

- если PI СС, то проект следует принять;

- если IRR О (f(i1) 0).

Модифицированная внутренняя норма рентабельности

(Modified Internal Rate of Return, IRR)

Модифицированная ставка доходности (MIRR) позволяет устранить существенный недостаток внутренней нормы рентабельности проекта, который возникает в случае неоднократного оттока денежных средств. Примером такого неоднократного оттока является приобретение в рассрочку или строительство объекта недвижимости, осуществляемое в течение нескольких лет. Основное отличие данного метода в том, что реинвестирование производится по безрисковой ставке, величина которой определяется на основе анализа финансового рынка.

В российской практике это может быть доходность срочного валютного вклада, предлагаемого Сберегательным банком России. В каждом конкретном случае аналитик определяет величину безрисковой ставки индивидуально, но, как правило, ее уровень относительно невысок.

Таким образом, дисконтирование затрат по безрисковой ставке дает возможность рассчитать их суммарную текущую стоимость, величина которой позволяет более объективно оценить уровень доходности инвестиций, и является более корректным методом в случае принятия инвестиционных решений с неординарными денежными потоками.

Дисконтированный срок окупаемости инвестиции

(Discounted Payback Period, DPP)

Дисконтированный срок окупаемости инвестиции (Discounted Payback Period, DPP) устраняет недостаток статического метода срока окупаемости инвестиций и учитывает стоимость денег во времени, а соответствующая формула для расчета дисконтированного срока окупаемости, DPP, имеет вид:

DPP = min n, при котором

Очевидно, что в случае дисконтирования срок окупаемости увеличивается, т. е. всегда DPP > PP.

Простейшие расчеты показывают, что такой прием в условиях низкой ставки дисконтирования, характерной для стабильной западной экономики, улучшает результат на неощутимую величину, по для значительно большей ставки дисконтирования, характерной для российской экономики, это дает значительное изменение расчетной величины срока окупаемости. Иными словами, проект, приемлемый по критерию РР, может оказаться неприемлемым по критерию DPP.

При использовании критериев РР и DPP в оценке инвестиционных проектов решения могут приниматься исходя из следующих условий:

а) проект принимается, если окупаемость имеет место;

б) проект принимается только в том случае, если срок окупаемости не превышает установленного для конкретной компании предельного срока.

В общем случае определение периода окупаемости носит вспомогательный характер относительно чистой текущей стоимости проекта или внутренней нормы рентабельности. Кроме того, недостаток такого показателя, как срок окупаемости, заключается в том, что он не учитывает последующие притоки денежных средств, а потому может служить неверным критерием привлекательности проекта.

СТАТИЧЕСКИЕ МЕТОДЫ ОЦЕНКИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ.

Срок окупаемости инвестиций (Payback Period, PP)

Наиболее распространенным статическим показателем оценки инвестиционных проектов является срок окупаемости (Payback Period — PP).

Под сроком окупаемости понимается период времени от момента начала реализации проекта до того момента эксплуатации объекта, в который доходы от эксплуатации становятся равными первоначальным инвестициям (капитальные затраты и эксплуатационные расходы).

Данный показатель дает ответ на вопрос: когда произойдет полный возврат вложенного капитала? Экономический смысл показателя заключается в определении срока, за который инвестор может вернуть вложенный капитал.

Для расчета срока окупаемости элементы платежного ряда суммируются нарастающим итогом, формируя сальдо накопленного потока, до тех пор, пока сумма не примет положительное значение. Порядковый номер интервала планирования, в котором сальдо накопленного потока принимает положительное значение, указывает срок окупаемости, выраженный в интервалах планирования.

Общая формула расчета показателя РР имеет вид:

РР = min n, при котором

где Pt — величина сальдо накопленного потока;

1B — величина первоначальных инвестиций.

При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Нередко показатель РР рассчитывается более точно, т. е. рассматривается и дробная часть интервала (расчетного периода); при этом делается предположение, что в пределах одного шага (расчетного периода) сальдо накопленного денежного потока меняется линейно. Тогда «расстояние» тот начала шага до момента окупаемости (выраженное в продолжительности шага расчета) определяется по формуле:

где Pк— — отрицательная величина сальдо накопленного потока на шаге до момента окупаемости;

Pк+ — положительная величина сальдо накопленного потока на шаге после момента окупаемости.

Для проектов, имеющих постоянный доход через равные промежутки времени (например, годовой доход постоянной величины — аннуитет), можно использовать следующую формулу периода окупаемости:

PP = I0/A

где РР — срок окупаемости в интервалах планирования;

I0 — суммы первоначальных инвестиций;

А — размер аннуитета.

Следует иметь в виду, что элементы платежного ряда в этом случае должны быть упорядочены по знаку, т. е. сначала подразумевается отток средств (инвестиции), а потом приток. В противном случае срок окупаемости может быть рассчитан неверно, так как при смене знака платежного ряда на противоположный может меняться и знак суммы его элементов.

Коэффициент эффективности инвестиции (Accounting Rate of Return, ARR)

Другим показателем статической финансовой оценки проекта является коэффициент эффективности инвестиций (Account Rate of Return или ARR). Данный коэффициент называют также учетной нормой прибыли или коэффициентом рентабельности проекта.

Существует несколько алгоритмов исчисления ARR.

Первый вариант расчета основан на отношении среднегодовой величины прибыли (за минусом отчислений в бюджет) от реализации проекта за период к средней величине инвестиций:

ARR =Pr /(1/2)Iср.0

где Рr — среднегодовая величина прибыли (за минусом отчислений в бюджет) от реализации проекта,

Iср.0 — средняя величина первоначальных вложений, если предполагается, что по истечении срока реализации проекта все капитальные затраты будут списаны.

Иногда показатель рентабельности проекта рассчитывается на основе первоначальной величины инвестиций:

ARR = Pr/I0

Рассчитанный на основе первоначального объема вложении, он может быть использован для проектов, создающих поток равномерных доходов (например аннуитет) на неопределенный или достаточно длительный срок.

Второй вариант расчета основан на отношении среднегодовой величины прибыли (за минусом отчислений в бюджет) от реализации проекта за период к средней величине инвестиций с учетом остаточной или ликвидационной стоимости первоначальных инвестиций (например учет ликвидационной стоимости оборудования при завершении проекта):

ARR= Pr/(1/2)*(I0-If),

где Pr — среднегодовая величина прибыли (за минусом отчислений в бюджет) от реализации проекта;

I0 — средняя величина первоначальных вложений;

If — остаточная или ликвидационная стоимость первоначальных инвестиций.

Преимуществом показателя эффективности инвестиций является простота расчета. В то же время он имеет и существенные недостатки. Этот показатель не учитывает стоимости денег во времени и не предполагает дисконтирования, соответственно, не учитывает распределения прибыли по годам, а, следовательно, применим только для оценки краткосрочных проектов с равномерным поступлением доходов. Кроме того, невозможно оценить возможные различия проектов, связанных с разными сроками осуществления.

Поскольку метод основан на использовании бухгалтерских характеристик инвестиционного проекта — среднегодовой величине прибыли, то коэффициент эффективности инвестиций не дает количественной оценки прироста экономического потенциала компании. Однако данный коэффициент предоставляет информацию о влиянии инвестиций. На бухгалтерскую отчетность компании. Показатели бухгалтерской отчетности иногда являются важнейшими при анализе инвесторами и акционерами привлекательности компании.

Данный материал подготовлен по книге «Коммерческая оценка инвестиций»

Авторы: И.А. Бузова, Г.А. Маховикова, В.В. Терехова. Издательство «ПИТЕР», 2003 год.

11235 человек изучает этот бизнес сегодня.

За 30 дней этим бизнесом интересовались 390391 раз.

http://finswin.com/projects/ekonomika/ocenka-ehffektivnosti-investicionnogo-proekta.html

http://www.openbusiness.ru/biz/business/metody-otsenki-investitsionnykh-proektov/