Куда инвестировать небольшие деньги: 10 лучших способов создания капитала для начинающего инвестора

Какой аргумент я слышу чаще всего от людей, которые не занимаются инвестициями? Нет денег. А мне нравится говорить им в ответ, что неправильно думать: “Вот появятся деньги – начну инвестировать”. Правильно: “Вот начну инвестировать – появятся деньги”. Кто уже в процессе, прекрасно понимает, о чем я. Специально для тех, кто считает, что для инвестиций нужны миллионы, я подготовила эту статью. Рассмотрим, куда инвестировать небольшие деньги, где их найти и какие мифы становятся препятствием для начинающих инвесторов.

Топ-10 вариантов инвестирования маленьких сумм

Я сделала подборку из 10 способов, во что можно вкладывать в России маленькие суммы, чтобы они работали и приносили доход. Осталось только определиться с размером этой маленькой суммы. Статистика за июль 2020 г. подсказала, что средняя зарплата в России составила 50,145 тыс. ₽. Естественно, не все эти деньги могут пойти на инвестиции. Но около 10 % – вполне, т. е. примерно 5 тыс. ₽.

Однако средняя температура по больнице не отражает реальной картины в стране. В Москве это 98,93 тыс. ₽, в Ивановской области – 27,981 тыс. ₽. Кто-то может возразить, что ежемесячные вложения 1 тыс. ₽ не позволят создать солидный капитал. И я соглашусь или опровергну, если буду знать цель накопления.

Давайте на цифрах посмотрим, что мы сможем накопить за 20, 30 и 40 лет, если будем ежемесячно вкладывать по 1 000 и 10 000 ₽ в инвестиции. Возьмем консервативную ставку, которую легко получить, например, на фондовой бирже, – 10 % годовых. Я воспользовалась стандартным инвестиционным калькулятором сложных процентов:

| Сумма ежемесячного вложения | Срок инвестирования | ||

| 20 лет | 30 лет | 40 лет | |

| 1 000 ₽ | 725 528,74 ₽ | 2 081 849,39 ₽ | 5 599 795,83 ₽ |

| 10 000 ₽ | 7 255 287,44 ₽ | 20 818 493,87 ₽ | 55 997 958,29 ₽ |

Поиграйте своими цифрами. У кого-то начальная или ежемесячная сумма будет больше, кто-то рассмотрит меньший или больший срок и т. д.

В первые 5–7 лет прирост покажется несущественным. Но потом снежный ком начинает расти впечатляющими темпами. Главное – не изменять своей стратегии и регулярно пополнять счет. Все остальное за вас сделает сложный процент.

Размер получаемого дохода во многом зависит от выбора инструмента инвестирования. Рассмотрим, куда лучше вложить свои деньги, чтобы заработать. Одни способы довольно рискованные, вторые – малодоходные, третьи позволяют соблюсти баланс между риском и доходностью. Выбор за вами.

1. Образование

Образование – единственный инструмент, который могу рекомендовать не только начинающему инвестору, но и любому человеку. Вложение в свое развитие является одной из самых выгодных и безрисковых инвестиций.

Но образование образованию рознь. Я могу это утверждать как эксперт, потому что уже 20 лет преподаю в университете. Студенты делятся на 3 категории:

- Те, кто сделал осознанный выбор направления и старается взять от учебы и преподавателя максимум. Такие быстро находят работу после окончания техникума или вуза, растут не только по карьерной лестнице, но и в доходах.

- Те, кого направили родители, сделав выбор за них. Они редко посещают занятия, учатся “для галочки” или для самоуспокоения родственников. Редко работают по специальности. А если работают, то ненавидят свою работу.

- Те, кто уже работает по любимой специальности, но для дальнейшего роста нужен диплом об образовании. При этом такой студент может быть опытнее и теоретически более подкованнее, чем преподаватель. Поэтому его непросто заинтересовать учебой. Мой совет – не мешать. Пусть получит свой диплом и добьется поставленных целей.

Это что касается образования, которое будет у вас источником активного дохода. Но для успешного инвестирования с целью получения пассивного дохода потребуются специальные знания. Их источником могут стать:

К выбору курсов нужно подойти очень серьезно. За красивыми обещаниями быстрого заработка от 100 % в месяц часто скрываются мошенники или организаторы финансовых пирамид.

Сложно оценить в рублях или процентах доходность, которую вы получите от инвестирования в самообразование. Но она точно есть. Некоторые после получения новых знаний кардинально меняют свою жизнь. В любом случае это всегда новая, более высокая ступень на лестнице к финансовой независимости.

2. Депозиты

Депозиты – один из самых любимых инструментов россиян. Но ни один практикующий инвестор не назовет процесс хранения денег в банке инвестициями. Посмотрите статистику Центробанка РФ на конец сентября 2020 г. – максимальный процент по депозитам в 10 крупнейших банках страны составил 4,396 %.

С такими цифрами вы можете рассчитывать только на сохранение капитала. Ни о какой доходности речь не идет. Почему же тогда на депозитах россиян, по данным Центробанка на 1.09.2020, хранится 32,437 трлн ₽? Причину вижу в одном – низкой финансовой грамотности. Люди не знают, а в большинстве случаев – и не хотят узнавать про другие возможности накопления.

Если вы выбрали депозиты в качестве места хранения своих денег, помните о максимальной сумме, на которую государство страхует вклады, – 1,4 млн ₽. Пожалуй, это единственный аргумент, который можно принять в качестве объяснения такой популярности банков с их маленькими ставками. Люди боятся все потерять, поэтому хотят гарантий.

3. Облигации

Облигации – ценные бумаги, покупка которых делает вас кредитором того, кто эти бумаги выпустил (государство в лице Минфина, региональные власти, коммерческие предприятия).

Сравним с банком. Вы идете за кредитом, банк вам его выдает, но требует заплатить за то, что разрешает пользоваться своими деньгами. В данном случае вы – заемщик. То же самое и с облигациями. Только роли меняются. Заемщиком становится эмитент облигаций. Он платит вам за пользование вашими деньгами купоны (проценты от номинальной стоимости ценной бумаги), а в конце срока действия бумаги еще и возвращает долг.

По надежности облигации часто сравнивают с депозитом. Но бумага бумаге рознь. Если вы покупаете ОФЗ (облигации федерального займа), то гарантом возврата денег является государство. Вы не получите свой долг назад только в случае его банкротства. Что возможно в нашей стране, но все-таки маловероятно. Доходность ОФЗ выше банковских депозитов: от 4 до 6,5 % годовых.

По муниципальным и корпоративным бумагам доходность выше (5–10 %), но и риск банкротства больше. Поэтому к выбору в свой портфель таких облигаций надо отнестись серьезно. Но согласитесь, что банкротство Газпрома, Сбербанка или Россетей вряд ли произойдет в ближайшие десятилетия, только если вместе со страной.

Номинальная стоимость облигаций – 1 000 ₽. Но продаются они по рыночной цене, которая может быть как выше, так и ниже номинальной. В любом случае потребуется небольшой капитал, чтобы ежемесячно пополнять свой портфель этими ценными бумагами. Например:

- ОФЗ-26212-ПД со сроком погашения в январе 2028 г. стоит 1 098 ₽, эффективная доходность к погашению – 5,72 %;

- ХМАО-Югра-35001-об со сроком погашения в декабре 2023 г. стоит 1 040,5 ₽, эффективная доходность к погашению – 6,59 %;

- Газпром Нефть-003P-02R со сроком погашения в декабре 2029 г. стоит 1 052,2 ₽, эффективная доходность к погашению – 6,62 %.

4. Акции

Акции – ценные бумаги, которые делают вас владельцем части бизнеса. А это означает, что вы можете рассчитывать на прибыль, которую этот бизнес зарабатывает. Инвесторы используют разные стратегии инвестирования:

- Долгосрочная с дивидендами. Доходность складывается из роста стоимости ценной бумаги и полученных дивидендов.

- Долгосрочная без дивидендов. Не все акционерные общества распределяют часть своей прибыли среди акционеров. В этом случае инвесторы рассчитывают только на рост стоимости акций компании в перспективе.

- Краткосрочная или спекулятивная. Заработок идет только за счет роста котировок (купи дешевле, продай дороже).

Инвестиции в акции без риска не бывают. Если вы купите в свой портфель ценную бумагу, основываясь только на ее известности, то рискуете много лет держать актив, который практически не растет или даже падает в цене. Подбирать акции надо на основе проведения хотя бы элементарного анализа компании и рынка.

Но и потолка доходности при таком способе инвестирования нет. Например, акция Сбербанка в начале 2009 г. стоила примерно 7,5 ₽. Сегодня – 198 ₽. За 11 лет – рост в 26,4 раза. Плюс к этому компания регулярно выплачивает высокие дивиденды. За 2020 г. дивидендная доходность составила более 9 %.

Даже на 1 000 ₽ можно ежемесячно покупать акции. Например:

- НМТП (Новороссийский морской торговый порт) – 836 ₽ за 1 лот (100 акций). Индекс стабильности дивидендов – 0,57. Дивидендная доходность за 2019 г. – 12,68 %.

- Группа ЛСР (крупнейшая строительная компания России) – 861,8 ₽ за 1 лот (1 акция). Индекс стабильности дивидендов – 1 (максимальное значение). Дивидендная доходность за 2019 г. – 11,01 %.

- Северсталь – 1011,2 ₽ за 1 лот (1 акция). Индекс стабильности дивидендов – 0,5. Дивидендная доходность за 2019 г. – 11,49 %.

- Татнефть (привилегированные акции) – 436,4 ₽ за 1 лот (1 акция). Индекс стабильности дивидендов – 0,57. Дивидендная доходность за 2019 г. – 9,12 %.

- Ростелеком (привилегированные акции) – 861 ₽ за 1 лот (10 акций). Индекс стабильности дивидендов – 0,5. Дивидендная доходность за 2019 г. – 5,76 %.

5. ETF и ПИФы

Если нет желания разбираться в мультипликаторах, читать новости фондового рынка и вообще уделять время анализу компаний, то можно вложить деньги в индексные фонды: ETF и БПИФы. Они представляют собой корзинку, в которой собираются акции множества компаний. Они следуют за индексом. Например, за индексом РТС или S&P 500. Инвестор покупает акцию такой корзинки и становится владельцем всех входящих в нее эмитентов. За формирование фонда придется заплатить комиссионные управляющему.

Если бы вы самостоятельно покупали все акции, которые входят в фонд, то не читали бы эту статью. Дело в том, что управляющая компания включает в корзину десятки и сотни компаний. Инвестору понадобились бы миллионы рублей, чтобы повторить структуру фонда, и много свободного времени, чтобы следить за изменением индекса.

Акции ETF и БПИФов стоят недорого. Вот лишь несколько примеров:

- FXRU (индексный фонд корпоративных российских облигаций, который включает еврооблигации Газпрома, Роснефти, Норникеля и др. крупнейших компаний России) – 970 ₽ за акцию. Доходность за 3 года – 47,33 %.

- VTBH (биржевой ПИФ от ВТБ, включает корпоративные облигации США) – 805,33 ₽. Среднегодовая доходность в долларах – 5,4 %. Купить можно за рубли.

- FXGD для тех, кто хочет инвестировать в золото – 1 004 ₽. Доходность за 3 года – 83,49 %.

Еще один инструмент, очень похожий на предыдущий, – это ПИФ. Отличается тем, что не торгуется на бирже, не следит за индексом и формируется на усмотрение управляющего. Покупатели паев ПИФа заплатят значительно больше комиссионных по сравнению с владельцами индексных фондов. Стоимость пая может быть значительно меньше 1 000 ₽.

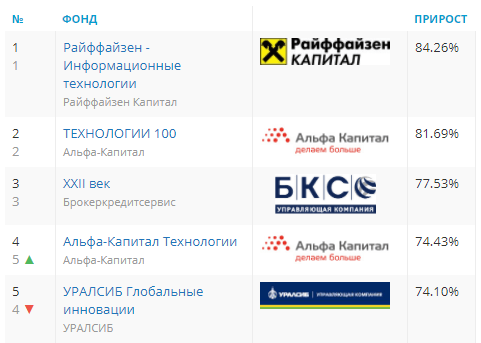

Топ-5 ПИФов на сентябрь 2020 г. выглядит так:

6. Драгоценные металлы

Инвестиции в драгоценные металлы во все времена играли роль защитных. Стоимость золота, серебра, платины и палладия растет медленно (исключение – 2020 год, потому что в кризис люди стараются покупать то, что имело ценность на протяжении тысячелетий), но в долгосрочной перспективе инвестор всегда будет в плюсе. На срок менее 20 лет такой актив даже не стоит рассматривать.

Варианты вложения небольших сумм:

- Слитки. Можно купить от 1 г. Например, цена продажи золотого слитка весом 1 г – 6 378 ₽, серебряного весом 5 г – 4 253 ₽.

- Инвестиционные или памятные монеты. Первые выпускаются исключительно в целях инвестирования, не имеют особой исторической или художественной ценности. Вторые связаны с памятными датами. Золотые монеты не подходят на роль небольших инвестиций. А вот серебряные – вполне. Есть варианты от 2 500 ₽. Например, инвестиционная монета “Георгий Победоносец” (серебро) стоит около 2 650 ₽.

- Обезличенный металлический счет (ОМС). Вы не будете в руках держать слиток, он останется в виде суммы на счете. Меняется цена драгоценного металла, меняется и ваш счет. Покупка возможна от 0,1 г. Например, на момент написания статьи 1 г золота на сайте Сбербанка стоил 4 566 ₽. При покупке 0,1 г вы потратите всего 456,6 ₽.

- ETF или БПИФ на золото. На сегодня есть 3 фонда на золото: от компании FinEx, ВТБ и Тинькофф. Стоимость 1-го – 1 004 ₽, 2-го – 0,016 $, 3-го – 0,08 $.

7. Краудлендинговые платформы

Краудлендинговые платформы – это площадки для сбора денег с целью финансирования малого и среднего бизнесов, стартапов. Считаются очень рискованными инвестициями. Никто и никогда не сможет вам сказать, какая идея не принесет даже рубля прибыли, а какая превратится в еще один Google или Amazon.

Для снижения риска лучше вложиться сразу в несколько проектов. Прогорите на одном, подниметесь на другом. Среди российских площадок известны:

- Penenza. Минимальная сумма инвестиций – 5 000 ₽. Это инвестиции в краткосрочные займы бизнесу под высокий процент.

- Инвестиционная платформа “Поток” является партнером Альфа-Банка. Минимальная сумма инвестиций – 10 000 ₽. Предлагает профинансировать малый бизнес по 3 типам займов: классические, факторинговые и тендерные.

- Lemon. Обещает выплатить 5 % доходности на вложенные деньги даже при дефолте заемщика. Минимальный взнос – 1 000 ₽.

Лучше выбирать из реестра инвестиционных платформ, который составляет Центробанк РФ.

8. Криптовалюта

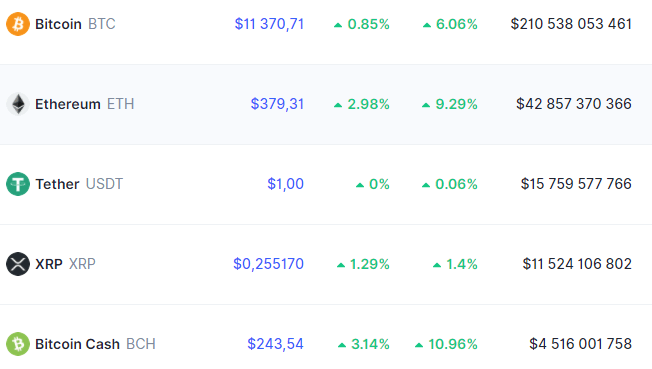

Инвестиции в криптовалюту – это не для новичков. Необходимо изучить рынок и все риски с ним связанные, конкретный актив, выбрать стратегию и не изменять ей, постоянно мониторить ситуацию. Дешевым способом тоже назвать нельзя. Например, популярный Биткоин стоит 11 370 $ (по состоянию на 13.10.2020). Но можно купить только его часть или найти криптовалюту подешевле. Пятерка лидеров по капитализации сегодня выглядит так:

9. ПАММ-счета

Еще одна разновидность высокорискованных инвестиций – ПАММ-счета. Они основаны на торговле валютой на рынке Форекс. Суть в том, что инвестор привязывает свой счет к счету управляющего, который совершает все сделки. Естественно, берет за это немаленький процент от дохода (иногда доходит до 50 %). Начального капитала для такого способа инвестирования практически не надо, достаточно иметь 10 $.

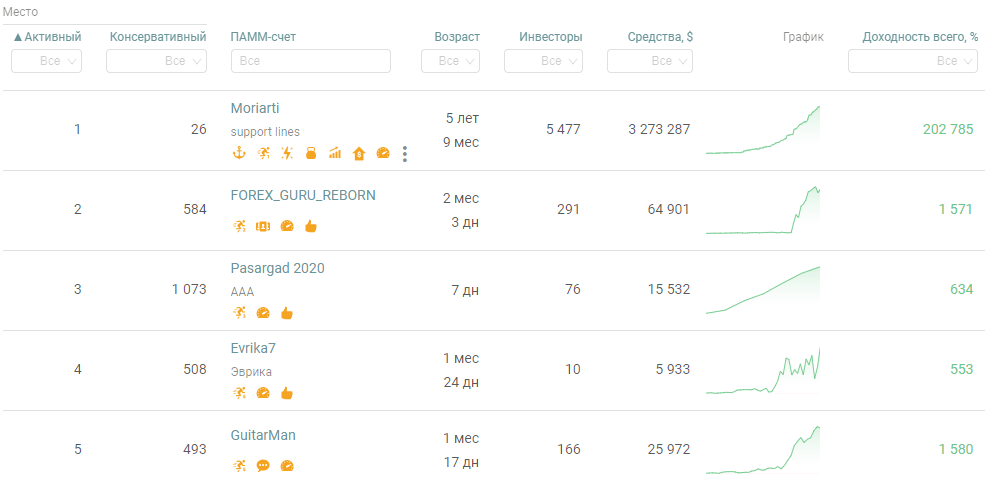

Доходность измеряется процентами в месяц и может доходить до нескольких сотен. Пропорционально ей растет и риск потерять весь вложенный капитал. Эксперты советуют вкладывать деньги не в один, а в 5–10 счетов. На сайте крупнейшего брокера “Альпари”, который дает доступ на Форекс, рейтинг ПАММ-счетов выглядит так:

Но нельзя выбирать счета только по рейтингу. Необходимо внимательно изучить:

- возраст счета;

- торговую стратегию;

- размер капитала управляющего;

- величину максимальной просадки;

- количество участников;

- историю управляющего на рынке (сколько открывал счетов, сколько закрыл).

10. Интернет-проекты

В интернете можно не только играть или учиться, но и инвестировать. Имею в виду не онлайн-покупку ценных бумаг, валюты и прочих активов (хотя и это тоже можно), а именно вложения в различные интернет-проекты: сайты, группы в соцсетях, приложения, игры и т. д. Главное – чтобы они приносили прибыль.

Возможны несколько вариантов:

- Создание собственного сайта/канала и выведение его на монетизацию. Дорого, долго и без каких-либо гарантий на успех.

- Вложения в чужой сайт. Доходность будет полностью зависеть от профессионализма его создателя.

- Покупка сайтов/групп, которые вышли на монетизацию с целью их дальнейшей эксплуатации и получения пассивного дохода. Но для поддержания достигнутого уровня придется тоже поработать, что может потребовать времени и денег.

Мифы об инвестициях, которые мешают начать

Мы рассмотрели несколько способов инвестирования небольших сумм. Но количество инвесторов в России растет недостаточными темпами. Слышала уже тысячу отговорок, почему люди не начинают инвестировать. Но это всего лишь отговорки. Нет ни одной объективной причины, по которой вы не можете стать инвестором.

Расскажу, что слышу чаще всего.

- Нет столько денег, чтобы покупать акции

А много и не надо. Посмотрите на наши “голубые фишки”: 1 лот Алросы – 760 ₽; Газпрома – 1 669,7 ₽; МТС – 3 300,5 ₽; Сбербанка – 1 956 ₽. Ну и где вы тут увидели миллионы?

- На маленьких суммах много не заработаешь

Скажете, что на 1 лоте много не заработаешь? И я с вами соглашусь. Но инвестиции – это не на неделю и не на год. Это на всю жизнь. Если вы будете раз в месяц или раз в год покупать ценные бумаги на протяжении многих лет, то на вас начнет работать время вместе со сложным процентом. Посмотрите, как вырос российский рынок за 23 года – почти в 30 раз.

- Слишком большой риск

Инвестиции – это не про депозит, где вам гарантированы 4 % годовых и 1,4 млн руб. в случае банкротства банка. Но здесь на помощь приходит еще один друг инвестора – диверсификация. Если ваши деньги разложены по разным инструментам, то падение одних легко компенсируется ростом других. А на долгосроке вообще все компании растут.

- Я не экономист, мне сложно во всем этом разобраться

А экономистом быть и не надо. Если делаете первые шаги в инвестициях, то лучше начать с покупки индексных фондов. Хотите, подберите себе только российский рынок, а хотите – американский, китайский, немецкий и т. д. А пока инвестируете в индексные фонды, можно поучиться выбирать акции отдельных эмитентов. Разобраться под силу каждому. Просто не надо вестись на советы аналитиков и свои эмоции. А нужно провести анализ компании и выбрать лучшую именно для себя.

Где найти деньги на инвестиции

Самое распространенное возражение тех, кто не инвестирует: “Я столько не зарабатываю, мне неоткуда взять деньги, живу от зарплаты до зарплаты!” И прочее в том же духе. Давайте я попробую найти для вас деньги на инвестиции?

Покажу на примере моей знакомой. Она каждое утро забегает в свою любимую кофейню на чашечку ароматного кофе стоимостью 220 руб. Я не призываю вас отказаться от маленьких радостей жизни (у каждого они свои). Но предлагаю ровно такую же сумму отложить на инвестиции. То есть за месяц получится: 220 * 30 дней = 6 600 ₽.

И так поступать каждый раз, когда вы тратите деньги на необязательные, но доставляющие вам удовольствие покупки. Например, купили новый шарфик под цвет туфель? Чипсы ребенку? Пополните инвестиционный портфель.

Если уже читали мои статьи про семейный бюджет, то должны знать, где могут появиться деньги на инвестиции. При правильном распределении доходов и оптимизации расходов хотя бы 1 000 ₽ в месяц удастся получить. Уверена на 100 %, что у каждого найдутся абсолютно бесполезные траты, от которых легко отказаться.

Любые поступления, кроме основного дохода, можно направлять в портфель. Например, продали что-то на Авито, получили кэшбэк по карте или возврат подоходного налога.

Определите процент, который будете направлять на инвестиции со своего основного дохода. Уверяю вас, если вы можете прожить на 40 000 ₽ в месяц, то сможете и на 36 000 ₽, а 10 % уйдет в капитал. Представьте, что увеличили стоимость коммуналки или проезд на транспорте на 10 %. Вы не станете пользоваться услугами? Конечно, станете. Тогда почему вы отказываете себе в создании капитала?

Если вам кажется, что проку от таких маленьких сумм нет, вы ошибаетесь. Во-первых, вы выработаете привычку откладывать деньги на инвестиции. Во-вторых, войдете во вкус, получив свои первые купоны или дивиденды, и задумаетесь о большем масштабе инвестирования. В-третьих, на маленьких суммах легко учиться и делать ошибки. Пока вы меняете свое финансовое мышление, эти копеечки уже начнут работать на вас.

Куда вложить деньги, чтобы получать ежемесячный доход

Пассивный доход всегда уместен: большинство россиян его приплюсовывает к зарплате, чтобы жить качественнее и ярче, или откладывает на черный день. А если дополнительный заработок значителен, можно и вовсе уйти с работы — так со временем поступают успешные инвесторы. Но как организовать себе экстра-поступления в бюджет? В статье Bankiros.ru рассказывает, куда вложить деньги, чтобы получать ежемесячный доход.

Что нужно знать об инвестировании

Если ваш единственный доход по жизни — зарплата на карточку, то мир инвестиций наверняка пугает. Все шаги инвесторы совершают на свой страх и риск, а за успех выбранной стратегии никто не может поручиться. Но есть несколько правил — их нужно знать всем новичкам перед тем, как впервые вложить деньги.

Определитесь с объемом вложений

Чтобы инвестировать, нужен стартовый капитал. Теоретически можно начать с любой суммы — например, акции покупаются и за 1 000 рублей. Но такой объем вложений не принесет ощутимый доход, даже если фондовый рынок будет вам благоприятствовать. Поэтому формировать пассивный доход начинайте, если готовы рискнуть несколькими десятками тысяч рублей. Чем больше сумма на входе — тем значительнее будет прибыль.

Чем больше рискуете — тем выше доходность

Для биржи, бизнеса и мира экономики в целом действует правило: чем выше риски — тем выше потенциальная доходность. На практике это означает, что самые заманчивые инвестиционные предложения могут сделать вас богачом, а если ситуация будет неблагоприятной — приведут к финансовому краху. Поэтому тщательно оцените свой аппетит к риску: комфортно ли вам инвестировать в данный актив, перенесет ли бюджет возможные потери.

Инвестируйте только туда, в чем отлично разбираетесь

Вкладывать деньги стоит в сферы, которые вам знакомы. Очевидно, что практикующий риелтор разбирается в недвижимости — жилой или коммерческой, в зависимости от своей специализации. Туда и нужно вложить деньги, а не в сельское хозяйство или тяжелую промышленность, с которыми риелтор малознаком. Другой пример: на фондовом рынке больше шансов имеет инвестор, который изучал финансы. Без специальных знаний разобраться с ценными бумагами будет трудно.

Регулярно делайте взносы

Единожды определиться с размером инвестиций — мало. Вкладывать деньги желательно регулярно, с реинвестицией прибыли. Тогда финансовый инструмент со временем станет обрастать сложным процентом, а это превратит даже скромную стартовую сумму в значительный пассивный доход.

Направляйте вложения в разные активы. Например, поделите портфель на три части — акции, облигации и недвижимость. Акции, в свою очередь, приобретайте от двух разных эмитентов. Не инвестируйте все деньги в один инструмент — так увеличивается риск потерять все и сразу. Образно о диверсификации говорит знаменитая английская пословица: «Не кладите все яйца в одну корзину».

7 вариантов, куда вложить свои деньги

Финансовых инструментов существует немало. Выбор между ними зависит от суммы, которую вы готовы вложить, степени риска и ожидаемой доходности. Ниже Bankiros.ru предлагает 7 активов, которые позволят извлекать прибыль ежемесячно. А еще они просты в управлении — создать себе пассивных доход одним из способов сможет даже новичок.

Банковские вклады

Зарабатывать на вкладах предельно просто: вы открываете счет в банке, кладете на него деньги и начинаете получать процент. Но ставки обычно невысоки — составляют 4-7% годовых. Чтобы выйти на более высокий доход, нужно выбирать программы без возможности частичного снятия и пополнения. По ним процент выше. А вот вклады с большой свободой управления — низкодоходные, потому что менее удобны банку. Кроме процентной ставки, вклады отличаются периодичностью выплат и капитализацией.

Плюсы. Ваши сбережения защищены: в России действует система страхования вкладов. Это значит, что в случае кризиса государство вернет вкладчикам их деньги. Правда, в ограниченном размере — до 1 млн 400 тыс. рублей (это максимальная сумма, которая страхуется АСВ).

Минусы. Доходность по вкладам низкая, поэтому не позволит много и активно накапливать. Скорее вклады подходят для сохранения уже существующего капитала — например, уберегут его от инфляции. Чтобы жить только на проценты, придется вложить очень большую сумму, а с 2020 года это проблематично — теперь вклады от 1 млн рублей облагаются налогом.

Акции

Акции — это ценные бумаги, которыми торгуют на бирже. Просто так на них заработать нельзя: по закону частное лицо должно открыть брокерский счет, через который акциями можно управлять. Далее перед вами открывается два способа получать доход:

- На дивидендах. В этом случае доход от акции фиксирован — его утверждает собрание акционеров. Дивиденды будут выплачиваться вам раз в квартал, полугодие или год. Чем больше у вас акций, тем выше дивидендный доход;

- На купле-продаже. Цены на акции постоянно колеблются. Если приобрести их по одной цене, то через какое-то время можно продать дороже — это и составляет доход инвестора.

За ведение брокерского счета всегда есть комиссия (дополнительную плату посредники берут за вывод средств, конвертацию, услуги депозитария и проч). Стоит помнить про налог: государство забирает 13% с дохода по акциям, если только вы не открыли индивидуальный инвестиционный счет (ИИС).

Плюсы. На акциях можно зарабатывать по-разному: например, многие инвесторы предпочитают пассивный доход от дивидендов. А можно выбирать удачное время и покупать активы перспективный компании по низкой цене — тогда доход будет выше в разы. Акции хороши тем, что не имеют потолка прибыли.

Минусы. Рынок акций высоко волатилен. Активы, которые при покупке казались доходными, могут резко упасть в цене. Чтобы спрогнозировать это, новичку придется изучать фондовый рынок либо платить консультантам/доверенным управляющим. Но даже поддержка экспертов не дает никаких гарантий: торговля акциями — это всегда большой риск.

Облигации

Чтобы зарабатывать на фондовом рынке, но с меньшими рисками, инвесторы хотя бы часть денег предпочитают вложить в облигации. Их преимущество перед акциями — в более стабильной и предсказуемой цене. В этом отношении облигации схожи с банковскими вкладами, но они приносят больший доход — в среднем, на 20% выше депозитов. В кризисные времена именно облигации считаются главным защитным активом.

Плюсы. Более высокая доходность, чем по вкладам. Одновременно облигации дают четко спрогнозированный и фиксированный доход — этим они проще в управлении, чем акции. Еще облигации отличаются высокой ликвидностью: их можно легко реализовать на рынке, не потеряв прибыль.

Минусы. Существует риск, что эмитент обанкротится. Да, для крупных игроков такая вероятность мала: «голубые фишки» прогорают редко, а федеральные, субфедеральные и муниципальные облигации почти наверняка останутся в цене. Но менее крупные компании могут пострадать от кризиса, что плачевно отразится на доходе инвестора.

Драгоценные металлы

Деньги можно вложить в четыре металла — золото, серебро, платину и палладий. Два последних драгметалла вошли в оборот недавно, поэтому начинающие инвесторы реже берутся на них зарабатывать. А вот золото и серебро — это уже классические активы. Инвестировать в них можно тремя способами:

- Купить слитки в банке;

- Купить монеты;

- Открыть ОМС — обезличенный металлический счет.

Плюсы. Драгметаллы — самый надежный вариант вложений: даже в случае войн и кризисов они остаются в цене. В отличие от ценных бумаг, золото, серебро, платина и палладий не могу полностью обесцениться. Существенный плюс — в последние годы цена на металлы, в особенности золото, растет.

Минусы. Заработать быстро не получится. Драгметаллы — вариант долгосрочных вложений. Эксперты советуют в них инвестировать, если существенный доход вы готовы извлечь через 5 лет и позже. Например, вложения в золото подходят, чтобы формировать дополнительный доход к пенсии.

Жилая недвижимость

Когда экономика стабильна или на взлете, цены на жилую недвижимость растут. Особенно это касается крупных городов: дороже всего здесь стоят квадратные метры, которые находятся по линии метро, возле крупных транспортных магистралей или в оживленных (центральных) районах. Зарабатывают на недвижимости так:

- На стартовый капитал покупают/строят жилье — квартиру, апартаменты, таунхаус или частный дом;

- Затем сдают жилье в аренду — получается ежемесячный пассивный доход.

Плюсы. Недвижимость крайне редко обесценивается до нуля — это происходит только в случае критических обстоятельств (катаклизмы, вооруженные конфликты и др). Сам процесс сдачи в аренду прост: не нужно вникать в финансовые тонкости. Когда передумаете зарабатывать на недвижимости, останетесь в плюсе — у вас уже есть готовое жилье под реализацию.

Минусы. Если жилья в собственности нет, нужна внушительная сумма на его покупку или строительство. Стартовая цена за квартиру в крупных городах — от 1 000 000 рублей. Далее, по доходности недвижимость отстает от других инструментов — ценных бумаг и вложений в бизнес. Еще недвижимость требует постоянного участия: за состоянием площадей нужно следить (ремонтировать, поддерживать связь с нанимателем). А в случае, если вам срочно понадобились деньги, жилье сложно продать в короткий срок: оно низколиквидно.

Субаренда

Если нет денег, чтобы купить квартиру под сдачу, можно попробовать субаренду. Субаренда — это передача уже арендованной недвижимости в аренду другому лицу. Как зарабатывают на этом? Обычно арендуют жилье на длительный срок, а затем сдают его посуточно. Это рабочая схема для квартир в городском центре или курортных местах. Именно здесь аренда на несколько дней востребована, а в пересчете на сутки стоит дороже долгосрочного съема.

Важно! Отношения между участниками субаренды фиксируются в договоре. Как и в случае с обычной арендой, мы советуем зарабатывать легально — с уплатой подоходного налога.

Плюсы. Субаренда доступна, если у вас нет денег на покупку жилья. Арендаторов можно искать самому, назначая им свою цену. В отличие от классической аренды, в процессе субаренды нет риска, что испортят ваше имущество. Весь ущерб понесет собственник жилья.

Минусы. Субаренда еще хлопотнее аренды: нужно постоянно искать постояльцев, поддерживать жилье готовым к их приезду. Но главное — такой заработок не всегда возможно организовать. Дело в том, что для сдачи жилья в субаренду нужно согласие собственника. А далеко не каждый владелец квартиры согласится передавать свое имущество в пользование третьим — малоизвестным ему — лицам.

Коммерческая недвижимость

Сдача в аренду коммерческой недвижимости выгоднее, потому что ставки выше. За ту же сумму, что вы потратите на квартиру, можно купить торговую точку, офис или склад. Объект выбирается по нескольким параметрам: проходимость, транспортная доступность, необходимая инфраструктура рядом. Например, в России чрезвычайно популярен стрит-ритейл — формат торговой точки, располагающейся на улице, обычно на первом этаже жилого дома. Купить такую площадь можно в новостройке с перспективой, что в заселяющемся районе ваши затраты быстро окупятся.

Плюсы. Доход полностью пассивный и регулярный, поскольку коммерческая недвижимость обычно сдается на длительный срок. Кроме того, сам объект недвижимости находится в вашей собственности, а его цена с каждым годом растет.

Минусы. В кризис коммерческая недвижимость уязвимее жилой: вслед за «проседанием» малого бизнеса вы либо потеряете арендаторов, либо вынуждены будете снизить ренту.

Малый бизнес

Можно открыть собственный бизнес или вложить деньги в чужой проект. Залог успеха один — нужно найти перспективную идею. В больших городах сегодня ценят удобство: получать товары и услуги клиенты хотят с комфортом, по возможности онлайн. Еще горожане ценят время, поэтому готовы платить за доставку или выезд специалиста на дом. В моде — здоровый образ жизни, экологичность и технологичность. Если найти бизнес-идею на стыке этих трендов, вполне реально выйти на хороший заработок. На бизнесе сегодня зарабатывают десятки миллионов людей.

Плюсы. Если запустить успешный проект, можно буквально разбогатеть (в бизнесе нет потолка прибыли, как и в случае с акциями). Вместе с деньгами предприниматель обретает дело жизни, а еще — новый вектор для своего развития.

Минусы. Если открывать собственный бизнес, в него нужно вкладывать время. Поэтому о пассивном доходе речи не идет: предприниматели уходят в свои проекты с головой. Достаточно высоки риски. При неграмотном менеджменте даже свежая бизнес- идея может стать убыточной.

Онлайн-проекты

Бизнес можно открыть полностью в интернете — без физического оказания услуг и продажи товаров. Популярны такие направления:

- Сайты. Вы создаете информационный портал, который наполняете уникальным контентом — статьями, фото, видео или функционалом. Доход будут генерировать посетители, ради которых на сайт придет рекламодатель.

- Паблики и аккаунты. Самые посещаемые платформы —Instagram, Facebook, ВКонтакте. На первом этапе вам нужно привлечь подписчиков, а дальше рекламодатели будут платить вам за размещение рекламных постов.

- Блогинг. Чтобы запустить свой канал в YouTube или аккаунт в Instagram, понадобится техника — как минимум камера (профессиональная или в вашем смартфоне). Доход принесут рекламодатели, а в случае YouTube — простая монетизация ваших роликов.

- Обучение. Через Skype и Zoom репетиторы преподают школьные предметы, иностранные языки взрослым, уроки рисования, музыки и актерского мастерства. Узкопрофильные специалисты проводят вебинары, организуют онлайн-курсы и лекции.

Плюсы. Для онлайн-бизнеса нужны минимальные вложения, а некоторые проекты и вовсе обходятся без стартового капитала. Открывать свое дело в интернете перспективно: люди все больше хотят получать услуги дистанционно — через мониторы своих компьютеров и экраны смартфонов.

Минусы. Высок риск, что бизнес не «выстрелит». В интернете сегодня огромная конкуренция, поэтому для продвижения нужна хорошая, неизбитая бизнес-идея.

Частые ошибки начинающих инвесторов

Об общих принципах инвестирования мы говорили выше, а теперь остановимся на ошибках — их часто совершают новички, когда приступают к формированию пассивного дохода. В числе самых частых:

- Вкладывать чужие деньги. Инвестиционный капитал нельзя занимать — ни у друзей, ни у банков. Это связано с большими рисками: впервые вкладывая деньги в активы, новички могут сильно пострадать. Из каких средств потом погашать долги, если дело прогорело?

- Вкладывать все до последней копейки. Сначала отложите деньги на жизнь и непредвиденные расходы. Сформируйте себе «кубышку» в виде банковского депозита — и только потом активно инвестируйте. Вкладывать нужно только ту сумму, с потерей которой вы готовы смириться.

- Действовать на авось. Имеется в виду, что новички игнорируют этап обучения, а минимальные знания нужны везде — на бирже, рынке недвижимости или в розничном бизнесе. Без понимания, как и куда грамотно инвестировать, денег не заработать.

- Поддаваться эмоциям. Это особенно касается рынка ценных бумаг. Новички реагируют на малейшее колебание цен, из-за чего рискуют продать актив слишком рано, когда цена не дошла до пиковой, или купить слишком поздно из-за своей нерешительности. А действовать нужно в соответствии со стратегией. Если таковой нет, помогут доверительные управляющие или финансовые консультанты.

- Верить пустым обещаниям. Речь об инвестициях с заоблачной доходностью — например, доверчивым новичкам обещают 500% от стартового капитала ежемесячно. Помните, что гарантировать что-либо в мире инвестиций могут только мошенники, тем более такую большую прибыль.

Куда не стоит вкладывать деньги

С последним пунктом связана главная проблема инвестиций в России — их ненадежность. Жертвой мошенников может стать обычный человек, желающий подзаработать, медиа-звезда или состоявшийся бизнесмен. Обезопасить себя полностью — затруднительно: мошенничество случается на любом этапе вложений и практически в любой сфере.

Главное, что вы можете сделать со своей стороны, — не реагировать на агрессивную рекламу. Деньги не берутся из ниоткуда, поэтому предложения с заоблачной доходностью — почти наверняка сводятся к обману.

Примером мошеннических схем служат финансовые пирамиды. Обычно они маскируются под компании, которые обещают людям легкие деньги. Такой была, например, «Кэшбери» — знаменитый сервис по кредитованию, который ЦБ признал пирамидой. Другой неоднозначный способ инвестировать — ставки на спорт. Как и с случае с пирамидами, в букмекерских конторах зарабатывают учредители и небольшой процент участников. Остальные лишь теряют свои деньги.

Во что инвестировать с зарплатой до ₽100 тыс. 4 надежных варианта

Если ваша зарплата не превышает ₽100 тыс., то вы все равно можете инвестировать свои средства и формировать капитал. Необязательно вкладывать сразу большие деньги. Здесь важны дисциплина и регулярность, рассказала «РБК Инвестициям» директор по коммуникациям портала «Сравни.ру» Александра Краснова.

«Если соблюдать эти два условия, то, инвестируя даже небольшие суммы каждый месяц, можно получить приличную доходность», — отметила она.

Финансовый консультант Игорь Файнман считает, что не нужно сразу вкладывать большие деньги, чтобы просто не было стресса, что вы их можете потерять. Можно постепенно покупать ценные бумаги и повышать доходность.

Мы подобрали несколько инструментов, в которые можно вкладывать по ₽5–10 тыс. в месяц и даже меньше и постепенно формировать портфель.

Недорогие акции с дивидендами

Например, стоит обратить внимание на российские голубые фишки. Это бумаги, которые обладают высокой ликвидностью , то есть инвестор всегда может найти покупателя или продавца, так как они востребованы на рынке. В голубые фишки входят 15 крупнейших российских компаний: Сбербанк, «Яндекс», АЛРОСА, «Газпром», «Роснефть», «Магнит», МТС и другие.

По словам Красновой, российские голубые фишки стоят дешевле ₽5 тыс. за редким исключением. «Например, одна акция «Яндекса» стоит около ₽5 тыс. Сбербанк стоит около ₽200, но продается лотами по десять штук, то есть за раз придется потратить около ₽2 тыс. Можно каждый месяц покупать по одной акции или по лоту крупной компании, и за год вы соберете представительный портфель», — сказала она.

По словам Файнмана, стоит брать дивидендные акции, которые будут приносить доход в виде выплат раз в полгода или год. Их также можно найти среди голубых фишек.

Сначала доход от таких вложений будет очень маленький, несколько десятков рублей, что сопоставимо сумме инвестиций, отметил консультант. Можно купить бумаги на ₽1 тыс., ₽3 тыс. или ₽5 тыс., чтобы сделать первый шаг и научиться пользоваться инвестиционными инструментами.

Однако потом можно докупать бумаги, и доход постепенно будет расти. «Вы удивитесь через десять лет, когда начнете получать хорошие дивиденды, на которые вы сможете, например, что-то себе дополнительное купить или в отпуск съездить», — отметил он.

ETF

Альтернативой акциям могут стать ETF — фонды, которые покупают различные ценные бумаги и активы. Покупая акцию такого фонда, вы инвестируете во все активы ETF . Это как бы кусочек от большого портфеля, собранного профессиональными управляющими, или от портфеля, который просто включает все акции того или иного биржевого индекса.

В них могут входить бумаги, которые стоят дорого и не всем по карману. Например, Amazon, цена одной акции которого превышает $3 тыс., и других компаний. Однако одна акция ETF будет стоить гораздо дешевле. Цена может составлять даже ₽1. По словам Красновой, в среднем бумаги индексных фондов стоят ₽1–2 тыс. Такие ETF покупают акции компаний, которые входят в различные индексы. Однако бывают и немного подороже.

На Московской бирже для частных инвесторов доступны фонды от провайдеров FinEx и ITI Funds. Например, FXUS, в который входят акции более 500 крупнейших компаний США в сферах IT, энергетики, недвижимости, промышленности, здравоохранения и других. Одна бумага такого фонда стоит ₽4659, можно купить ее и за доллары.

Стоит учитывать, что рублевая цена фонда зависит от курса доллара к рублю. Поэтому чем дороже доллар и слабее рубль, тем больше стоимость акции этого ETF. Тем не менее цена бумаги в долларах не будет меняться при колебании курса. С другой стороны на цену акции фонда влияет изменение стоимости бумаг, включенных в индекс или портфель управляющего.

Корпоративные облигации

По словам Файнмана, еще один очень хороший и надежный инструмент с фиксированным доходом — это облигации. Покупая такую бумагу, вы одалживаете деньги государству или компании и получаете выплаты в виде купонов. Фактически, это первый шаг от банковского депозита к инвестициям, отметил консультант. «То есть вы, покупая облигации, становитесь пассивным инвестором, вам не надо заниматься никаким трейдингом», — сказал он.

Эксперт полагает, что сейчас лучше покупать именно облигации компаний. Низкая ключевая ставка Банка России сравняла доходность облигаций федерального займа (ОФЗ), то есть государственных, с банковским депозитом. Раньше ОФЗ были интересны инвесторам, так как доходность у них была 7%, 8% и даже приближалась к 9%.

Если ключевая ставка ставка будет повышаться, то ОФЗ вновь станут интересным инструментом. По мнению Файнмана, это вполне может произойти. Среди корпоративных облигаций консультант предложил покупать бумаги крупных корпораций — Российских железных дорог, Сбербанка, «Роснефти», «Новотранса» и других.

В сервисе «РБК Инвестиции» можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Кроме того, на получаемые от облигаций проценты можно покупать новые облигации. Тогда у вас появится так называемый эффект сложного процента, рассказал эксперт. То есть когда он будет увеличиваться и на определенном этапе вы начнете получать проценты с процентов. В этом случае ваш личный капитал будет расти уже в геометрической прогрессии, сообщил он. То же самое можно делать и с дивидендами.

«Но до этого еще лет десять, наверное. Я математически считал, эффект сложного процента где-то включается на девятый год реинвестирования, рекапитализации ваших купонов и дивидендов», — рассказал Файнман.

ПИФы

Паевые инвестиционные фонды (ПИФ) чем-то похожи на ETF. Инвестор может купить в таком фонде пай, который свидетельствует о праве на долю имущества ПИФа. Управляющая компания такого фонда может вкладывать средства во множество ценных бумаг и активов. Например, в акции, облигации, художественные ценности, ипотечные закладные и другие.

Она может инвестировать как в один инструмент, так и в несколько. В последнем случае ПИФ будет фондом смешанных инвестиций. Диверсификация снижает риски. Управляющая компания также может оперативно менять состав имущества фонда, чтобы минимизировать потери.

Как и в случае с ETF, купить пай будет дешевле, чем приобретать ценные бумаги ПИФа по отдельности и самостоятельно. На российском фондовом рынке можно найти паи в пределах ₽5 тыс., отметила Краснова. Некоторые могут стоить меньше ₽100. Доходность паев может достигать 50%, 60% и даже больше, а может оказаться и отрицательной.

Тем не менее стоит учитывать, что управляющей компании постоянно придется платить вознаграждение. Оно может составлять от 0,5% до 5% стоимости чистых активов ПИФа. То есть инвестор постоянно платит управляющему, хотя у него самого нет гарантии, что он заработает на своем вложении.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр. Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Высоконадежные и самые ликвидные акции на рынке со стабильными показателями доходности. Компании — «голубые фишки» — это лидеры в своей индустрии. Как правило, изменение цен на акции «голубых фишек» определяет настроение рынка. Документ, удостоверяющий имущественное право, который может покупаться и продаваться. Наиболее распространенные ценные бумаги акции, облигации и депозитарные расписки. Акция — удостоверяет долю участия в имуществе компании, включая долю в нераспределенной прибыли. Акции бывают обыкновенными и привилегированными. Обыкновенная акция наделяет владельца правом голоса на собрании акционеров компании, причем количество голосов пропорционально количеству акций. Привилегированная акция наделяет преимущественным правом на распределение прибыли, но не наделяет правом голоса на собрании акционеров. Облигация удостоверяет право на часть долга эмитента, который возник путем размещения этих облигаций. Часто акции и облигации торгуются на специальных торговых площадках — биржах (обращаются на биржах) и являются предметом инвестиций портфельных инвесторов. Стратегия для снижения рисков инвестора, когда в инвестиционный портфель приобретаются разнообразные активы и независимые друг от друга биржевые инструменты. При правильной диверсификации общий риск инвестора будет уменьшаться, а потенциальная доходность — повышаться. Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

http://iklife.ru/investirovanie/kuda-investirovat-nebolshie-dengi.html

http://bankiros.ru/wiki/term/kuda-vlozhit-dengi-chtoby-poluchat-ezhemesyachnyj-dohod

http://quote.rbc.ru/news/article/5f58e0ed9a79477f87b2ebd3