Денежное кредитование под залог ценных бумаг

Кредиты для простых граждан

В современной капиталистической жизни значение личных финансов имеет едва ли не решающее значение. И очень часто происходят ситуации, когда человек может оказаться в серьезном финансовом кризисе. Зачастую, жизнь современных людей и пик их потребительской активности коррелируется с моментами получения ими собственной заработной платы.

Но встречаются внеплановые ситуации, когда в срочном порядке появляется существенная финансовая нужда. Нынешние условия позволяют подавлять такую нужду при помощт банковского кредита. Сегодня взять кредит проще простого, многие банки уже отказались от политики подтверждения доходов.

Таким образом даже безработный человек получает возможность временно увеличить свое материальное благополучие путем кредитования. Временно – потому что со временем, установленным договором, придется выплачивать долг, да еще и с процентами.

Берут кредиты и более обеспеченные слои населения. Только вот задачи для взятых денежных сумм бывают разные. Статистика подтверждает, что частные физические лица наибольшее предпочтения отдают потребительским кредитам, на покупку товаров и транспортных средств. Большую популярность имеет ипотека.

И для простых бизнесменов

Лица же, выраженные юридической формой, например, индивидуальные предприниматели, чаще берут непосредственные деньги. Используются деньги для увеличения оборотного капитала бизнеса, либо закупки потенциальных активов, например, доходной недвижимости.

Необходимо отличать разницу между недвижимость для жилья, которая, по сути лишь изымает деньги из вашего кошелька, и бизнес-недвижимостью, которую вы можете превратить в источник дохода, просто сдав в аренду целиком, либо по частям.

Поэтому многие люди настороженно относятся к процессу получения банковских ссуд, и уж тем более когда речь идет о крупных денежных массах. Стоит отметить, что и банковские организации к серьезным суммам относятся серьезнее, и для того, чтобы снизить собственные риски, требуют от потенциального заемщика обеспечения этого займа. Таковым обеспечением могут выступать любые активы, вроде недвижимости, автомобиля или ценных бумаг. Именно о кредитовании под залог ценных бумаг мы сегодня и поговорим.

Культура инвестирования

Обладание пакетом ценных бумаг, держатель также вправе использовать их для получения кредита. Подобная практика весьма популярна на Западе, где культура инвестирования более развита. Здесь большое количество семей, начиная от среднего класса, формирует собственные инвестиционные программы. Часто подобные программы направлены скорее на сохранение денежных масс, нежели на конкретный заработок.

Но даже принимая во внимание процент дохода и инфляцию, многие сколачивают неплохую прибавку к пенсии, либо средства на оплату образования своих детей. В общем, семейные ценные бумаг тратятся по-семейному. К великому сожалению, в РФ такая практика совсем не пользуется популярностью. Радует хотя бы то, что Россия вкладывает в депозиты, что уже неплохо.

Особенно если учесть, что ставки вознаграждения российских банков остаются приемлемыми. В среднем равняются инвестиции в государственную облигацию. На Западе, к слову, депозитные ставки колеблются от 0.5 до 4-5 процентов. Выходящие на рынок новые банковские структуры часто привлекают поток клиентов ставкой в 15 – 16 процентов, что можно считать роскошью, по западным меркам.

Культура кредитования

Параллельно на Западе низкая и кредитная ставка, примерно равная депозитной. Поэтому там лучше развивается и кредитная сфера банковской деятельности. Более высокий уровень обеспечения дает большие возможности для получения кредита.

Используются здесь и те ценные бумаги, которые имеются в распоряжении. Такими темпами, бюджет может покрыть недостаток в какой-либо ситуации. В России же кредиты берутся чаще без залога.

Но самый популярный метод накопления средств, депозит, также может выступать средством обеспечения залоговых прав. На любой депозит банк может выписать соответствующий депозитарный сертификат, передача которого означает и передачу прав на располагаемые там финансовые массы.

Таким образом можно осуществлять кредитные сделки с применением депозитарных сертификатов.

Под другие бумаги

Взять деньги в долг можно и под другие ЦБ. Например под акции и облигации. Здесь важный момент состоит в том, что банковская служба будет детально анализировать каждую из ваших документаций, для того, чтобы сформировать мнение. Могут ли принести ваши активы деньги банку, или нет? Конечно же, в случае не возврата вами средств.

Процесс получения ссуды под данное обеспечение происходит крайне просто. Вы, как держатель, располагаете на своих руках определенной документацией, фиксирующей учет активов на ваше имя. С помощью документов можно определить принадлежность бездокументарных ценных бумаг, либо документарной.

После проведенной оценки вами и представителем финансовой организации подписывается соответствующий договор залога, где указываются все кредитные данные, по отдельному договору, а также вещественная база оставляемого вами обеспечения. Формально ничто нигде не оставляется. ЦБ также остаются в депозитарии. А вот учет требует изменений. Соответствующий договор передается регистратору, где в реестр вносится информация про обременение ваших ЦБ залогом.

Законодательное содержание

Гражданский Кодекс РФ, в своей 358-ой статье, формулирует основные понятия о залоге ЦБ:

- Залог документарной ценной бумаги возникает с момента передачи ее залогодержателю, если иное не установлено законом или договором.

- Залог бездокументарной ценной бумаги возникает с момента внесения записи о залоге по счету, на котором учитываются права владельца бездокументарных ЦБ, или в случаях, установленных законом, по счету иного лица, если законом или договором не установлено, что залог возникает позднее.

- Если залог ордерной документации совершен посредством залогового индоссамента, правоотношения между залогодателем, залогодержателем и должником по ордерной документации регулируются законами о сертификатах владения.

- К отношениям, связанным с залогом документарных ЦБг и не урегулированным настоящей статьей, статьей 358.17 настоящего Кодекса или другими законами, применяются правила о залоге вещей, если иное не установлено законами о акциях и не вытекает из существа соответствующих ЦБ.

- К отношениям, связанным с залогом бездокументарных активов и не урегулированным настоящей статьей, статьей 358.17 настоящего Кодекса или другими законами, применяются правила о залоге документарных бумаг, если иное не вытекает из существа соответствующих бездокументарных облигаций.

Риски и их снижение

Откровенно говоря, в подобных схемах банк рискует гораздо больше, чем вы. Вы лишь можете потерять свои активы, но вы получили за них сумму (в широком рыночном понимании – не возврата денег и изъятие ЦБ будет считаться простой продажей). А вот финансовое учреждение, выступающее заемодателем имеет большие риски.

Например, пожалуй, самый важный момент – изменение стоимости котировки акций. Так, при заключении сделки, кредитование предполагает выплату заемщику суммы равной нынешней стоимости. А стоимость ведь может измениться! Поэтому банк исследует акции, и неликвидные просто не будут взяты в обеспечение. По той же причине предпочтение отдается в сторону государственных ценных бумаг, так как этот актив сравнительно надежнее.

Исходя из подобных убеждений о высоком риске, довольно часто банковские структуры могут пойти на их снижение. В первую очередь – повышается ставка по кредиту. То есть, в итоговой сумме, вы отдадите в его пользу гораздо более крупную сумму.

Второе – требование дополнительного обеспечения. На основании определенного прогноза, финансовый институт волен потребовать с вам увеличить залог, любым другим активом – бумагой, недвижимостью, автомобилем. Такие ломбардные изыски требуются банку для того, чтобы покрыть возможный дисбаланс, возникший с изменением котировок. Но все же помните, что подобные перипетии по изъятию ценностей произойдут только в случае не покрытия вами своих долговых обязательств.

К слову: пока ваши акции находятся в залоге у банка, деньги, получаемые в качестве дивидендов, остаются в вашем распоряжении. Формально, если вы не собирались продавать акции, то займ окажет на ваше благосостояние небольшое, но положительное влияние. Такая политика установлена в отношении инвесторов потому, что многие из них вовсе и не имеют другого дохода, кроме дивидендного

Масштабные займы

Кредит, предоставленный под залог, является инструментом не только для граждан и мелких бизнесменов. Сами банки также берут в долг. У одного большого собрата – Банка России.

Банк России берет на себя все полномочия по регулированию как торговли ценными активами, так и по финансовой поддержке финансовых коммерческих институтов. В его сферу входит контроль и балансирование резервных фондов, как своих, так и коммерческих коллег.

Происходит это путем выдачи длительных и крайне больших кредитов банкам поменьше. То есть БР, обладая огромной денежной суммой, способен передать часть ее в распоряжение банкам поменьше. Те, в свою очередь, вольны потратить их на выдачу займов населению, либо покрытие депозитарных обязательств.

В свою очередь, когда денег не хватает в фонде резерва БР, он берет привлекает их от коммерческих предприятий денежной сферы. Происходит это путем продажи в их адрес государственных облигаций – долговых обязательств, эмитированными БР и Министерством Финансов РФ.

Такие облигации пользуются спросом, благодаря собственной высокой надежности, обусловленной эмитентами.

кредит для трейдера

Кредитование под залог ценных бумаг в рублях и иностранной валюте

- 18 октября 2020, 12:39

- |

- В. Н.

подскажите, пжл, у кого из брокеров наиболее оптимальные условия по кредитованию под залог ценных бумаг в рублях и иностранной валюте (ставки, дисконт., минимальная сумма?

- спасибо ₽

- хорошо

- +1

- спецраздел:

- брокеры

- комментировать

- Комментарии ( 0 )

Сбербанк 2021: уже не просто банк?

- 13 мая 2020, 11:32

- |

- FXtraders.info

Cегодня мы хотели бы познакомить вас с перспективными, инновационными и довольно амбициозными проектами Сбербанка. Некоторые из ни только в планах, другие уже отчасти реализованы и неплохо себя зарекомендовали в качестве необходимых инструментов для пользователей.«Я плохой банкир», говорит Герман Греф. Речь о том, что он не видит Сбербанк просто банком. По мнению бизнесмена, банк должен предоставлять своим клиентам полный перечень необходимых для комфортной финансовой жизни и предпринимательской деятельности услуг.

С 2020-2021 года, в зависимости от сложившейся эпидемиологической ситуации, одной из ключевых задач Сбербанка, по словам Грефа, является внедрение принципиально нового подхода к клиентам:

- спасибо ₽

- хорошо

- +3

- спецраздел:

- банки

- обсудить на форуме:

- Сбербанк

- комментировать

- Комментарии ( 0 )

Бесплатные деньги — 3. Для лежебоки

- 12 марта 2018, 22:59

- |

- Максим Барбашин

Предыдущий пост был о возможностях бесплатного использования

банковской кредитной карточки.

Но мир полон не только добрых банков, но и не менее добрых МФО (МФК).

Известная компания ezaem предлагает беспроцентный заем тому,

кто впервые обратился.

15 тысяч рублей на 30 дней.

Технология, которая уже была описана в прошлых постах.

Вывожу на пополняемо-расходный депозит Глобэкс

8,94% годовых с капитализацией.

Через 30 дней — в обратном порядке,

возвращаю 15 тысяч, оставляю себе проценты.

Доход небольшой, но требует 3-4 минуты свободного времени.

Повторяем процедуру с другими компаниями.

Екапуста, moneza, kviku и пр.

Итого — постоянный небольшой поток бесплатных денег.

А если удастся убедить родственников проделать транзакцию,

доход существенно увеличивается.- спасибо ₽

- хорошо

- +7

- спецраздел:

- банки

- комментировать

- ★3

- Комментарии ( 20 )

Кредит на трейдинг

- 11 апреля 2017, 07:34

- |

- PSH

Начал делиться своими соображениями по заяленной теме в комментариях в smart-lab.ru/blog/391932.php, но, поняв, что объем их становится совсем уже неприличным, вынес в отдельный тред

Итак, имеет ли смысл брать кредит для торговли?

Большинство комментариев по этой теме сводятся к тому, что «не имея результатов даже на демке, бегут в банк». Но рассуждать в подобном ключе в принципе не имеет смысла. Взяв кредит на развитие бизнеса и ничего не понимая в выбранном направлении, вы также спустите деньги в никуда, но никто же не говорит, что кредиты на развитие бизнеса — это «самое худшее, что можно посоветовать». Поэтому подобные рассуждения контрпродуктивны в принципе

Интересен другой момент — можно ли считать биржевые спекуляции бизнесом и, соответственно, рассматривать кредит для торговли как кредит на развитие бизнеса. На мой взгляд, мнение, что трейдинг — это бизнес, имеет некоторую специфику, и самое явное ее проявление — планирование. Решив заняться какой-то предпринимательской деятельностью, любой мало-мальски вменяемый человек начнет с бизнес-плана. Анализ выбранного сегмента рынка, риски проекта, маркетинговый план, рыночная стратегия, производственный план, план сбыта, научно-техническое обоснование реализуемости, организационный план. Что более важно — инвестиционный план и прогноз финансовых результатов. Доходность, дисконтированная доходность, денежный поток проекта, показатели эффективности, срок окупаемости и т. д. и т. п. И самое главное — риски проекта, их влияние на финансовые результаты и комплекс мероприятий по их минимизации

Стоит ли брать кредит для инвестиций?

Инвестпривет, друзья! Подписчики часто спрашивают меня: а стоит ли брать кредит для инвестиций? Приводятся какие-то расчеты – если взять кредит под 16% годовых, а заработать на фондовом рынке 20% или же в инвестиционной компании и все 200%, то можно значительно обогатиться. Теоретически – да, всё работает. Но практически здесь инвестора ожидает множество подводных камней. Вот о них и расскажу.

Сколько нужно зарабатывать

Для начала давайте подсчитаем, сколько вообще нужно зарабатывать, чтобы выйти в плюс.

Средняя ставка по кредиту для займов продолжительностью свыше 3 лет в марте 2019 года составляла 12,99%.

Предположим, что где-то удалось взять кредит под 13% годовых на срок 5 лет. Теперь, чтобы перекрывать платеж по кредиту, нужно добиться доходности больше 13% в год. На фондовом рынке эта задача, в принципе, решаема.

Однако не нужно забывать, что мы должны работать в плюс. Если мы, к примеру, будет зарабатывать 14% годовых, то окажемся в минусе из-за инфляции.

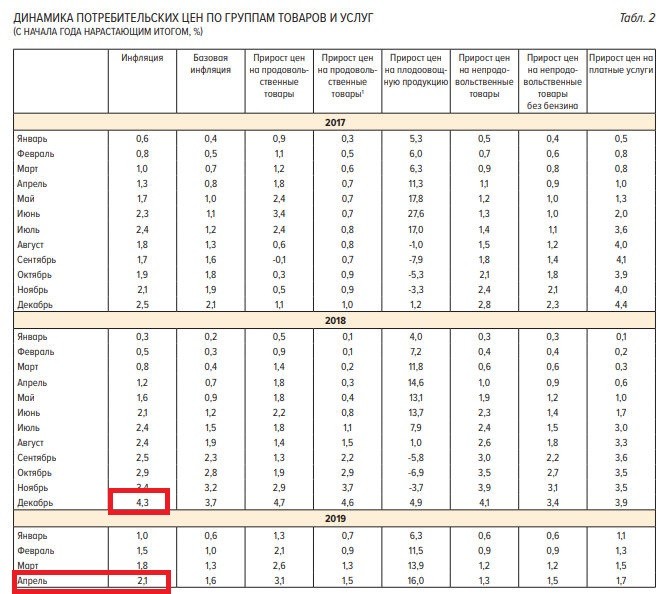

Возьмем данные об инфляции с сайта Центрального банка. За 2018 год ее прирост составил 4,3%, в этом году – уже 2,1%. Если так пойдет дальше, то к концу 2019 года будет 6,2%. Ну, пусть будет 6,5%.

Следовательно, чтобы отбить затраты на кредит и обыграть инфляцию, в год инвестору нужно получать минимум 13 + 6,5 = 19,5% прибыли. И это просто, чтобы остаться при своих. И при условии, что инфляция не вырастет.

Если нужен хоть как-то прирост – нужно зарабатывать больше.

Есть ли инвестиционные инструменты с такой доходностью?

Чтобы понять, насколько реально зарабатывать на фондовом рынке КАЖДЫЙ год, обратимся к статистике прошлых лет.

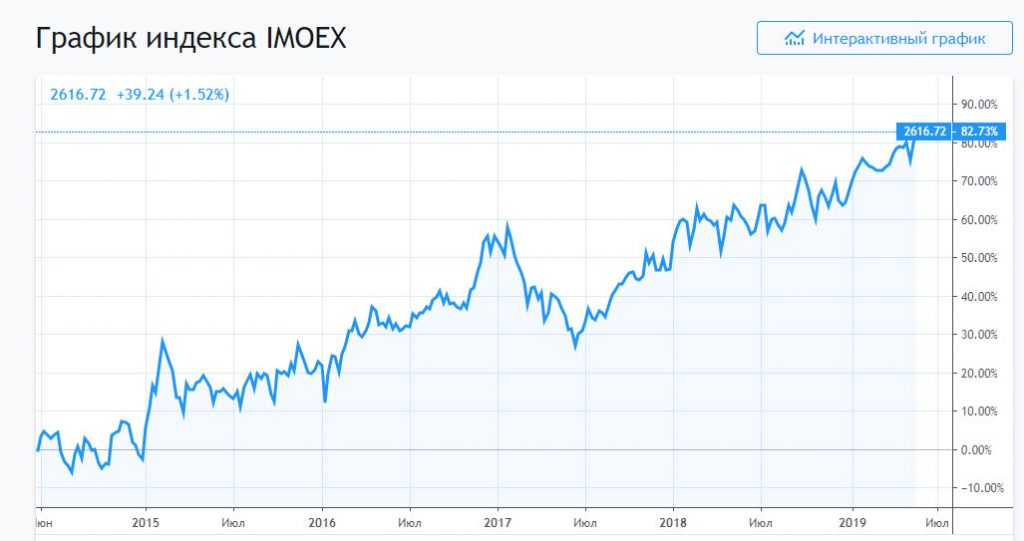

Например, индекс Мосбиржи. Мы видим, что за последние 5 лет он вырос на 81%, т.е. в среднем на 16,2% в год. Близко не к нашему целевому значению.

Может, американский S&P500 покажет лучший результат? Смотрим.

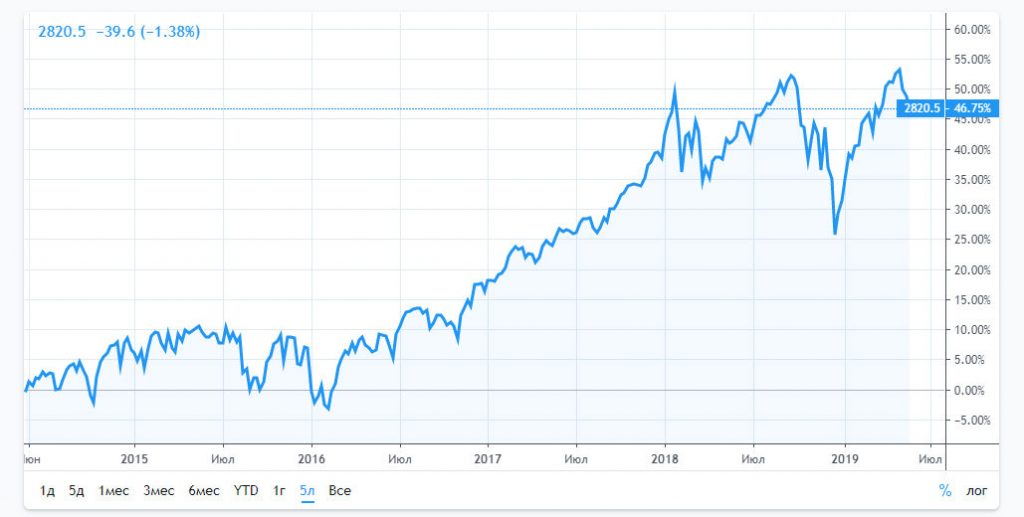

Тут ситуация еще хуже. +46,8% за 5 лет, т.е. примерно 9,36% в год. Плюс падения. Как вам –25% за второе полугодие 2018 года?

Выходит, что индексное инвестирование не даст нам подходящего результата. К тому же индексы растут не каждый год, а только в некоторые. И вообще они не лишены недостатков.

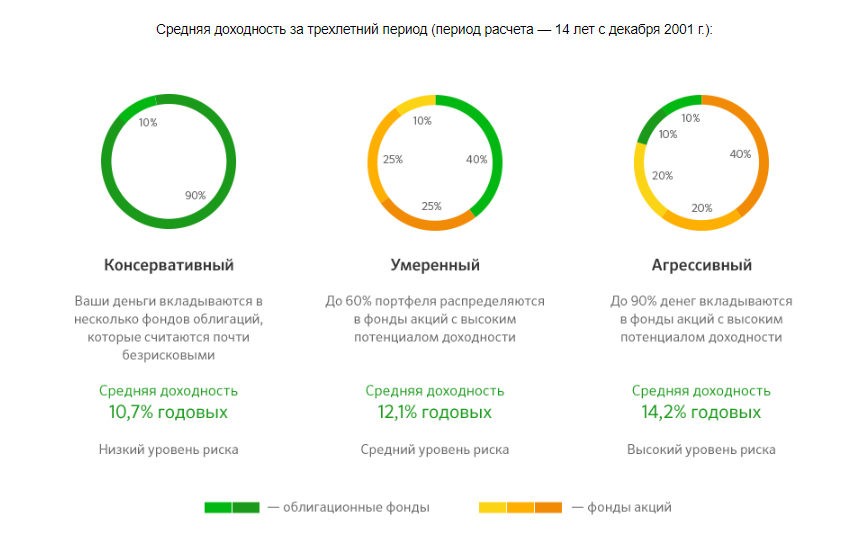

Возможно, стоит вкладывать средства в активно управляемые фонды, например, в ПИФы от Сбербанка? Но и тут нам не получится зарабатывать по 20% годовых. Вот средние значения доходности ПИФов.

С другими УК ситуация примерно такая же.

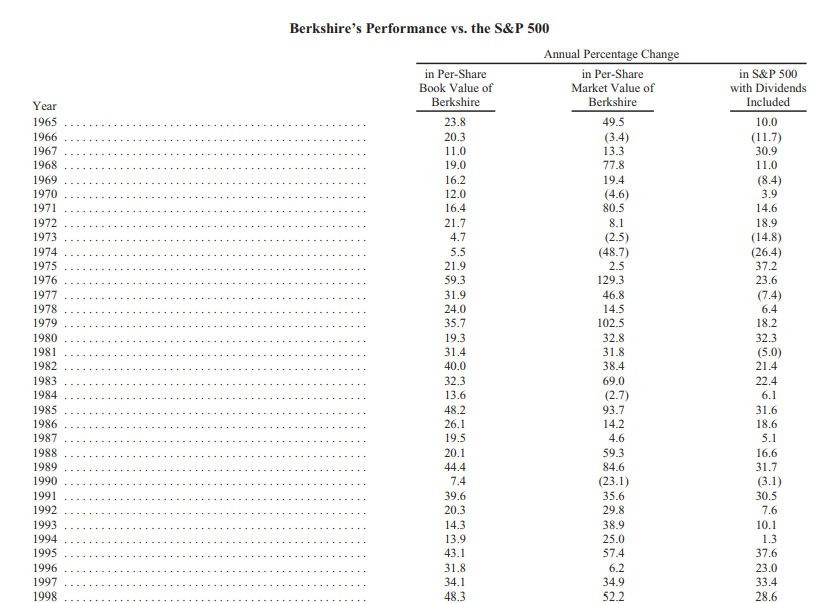

Может, нас спасет великий Уоррен Баффетт? Он же вроде как супер-пупер инвестор и часто обыгрывает индексы!

Но и тут нас ждет разочарование. На первый взгляд, всё круто. Среднегодовая доходность фонда Berkshire Hathaway составляет как раз 20,5%. Но, во-первых, такая доходность идет не каждый год (посмотрите значения в скобках – это минусовой результат инвестирования), во-вторых, вы как собираетесь в фонд Баффетта инвестировать? Просто купить акции не проканает, так как рост их котировок не всегда соответствует успехам инвестирования. А выкупить все акции, в которые инвестирует Баффетт, не удастся.

Но даже если в итоге вы всё равно найдете какой-то инструмент, который позволит зарабатывать 20% в год и больше, вы не добьетесь своей цели. Ведь вам нужно КАЖДЫЙ год зарабатывать столько.

Дело в том, что кредит платить надо каждый год (более того – каждый месяц) и инфляция тоже растет каждый год. Если вы в один год допустите убыток или заработаете меньше намеченного уровня, то придется либо изымать деньги из инвестиций, чтобы погасить кредит, либо искать их где-то еще. А это полностью нивелирует идею «занять деньги в банке и вложить под проценты побольше».

А если использовать кредит для спекуляций?

Ну ладно, ок. Для долгосрочного инвестирования кредит не подходит. А если его использовать для спекуляций? Вон, люди зарабатывают по 100% прибыли в месяц на фьючерсах и опционах. И, как минимум, по 30% – на форексе. А еще можно зайти в бинарные опционы, там вообще можно сделать до 80% прибыли на одной сделке!

Скажу сразу: да, теоретически можно. Но практически – никогда. Про бинарные опционы я объяснять не буду – просто почитайте эту статью.

Про форекс – это изначально игра с отрицательным финансовым результатом. Открывая сделку, вы сразу платите спрэд, поэтому даже при одинаковом количестве прибыльных и убыточных сделок окажетесь в минусе. К тому же форекс – это сложно. Строго говоря, этот рынок – удел профессионалов. И то они часто оказываются в убытке.

Если вы про фьючерсы и опционы впервые прочитали здесь или где-то краем уха слышали – значит, вы не профессиональный участник срочного рынка. И без специальной подготовки туда лезть тоже не нужно. Одного онлайн-курса для успешной торговли недостаточно.

Это на первый взгляд всё просто и очевидно. Создатели курсов и обучающих видео на это и уповают – иначе их курсы бы никто не покупал. На самом деле со срочным рынком всё сложно. Хотя бы уже за счет кредитного плеча. Если его использовать неверно, то вы рискуете потерять капитал.

Поясню на примере. Вы торгуете с плечом 1:50. Следовательно, при изменении цены базового актива на 1 пункт ваш доход (или убыток) изменится в 50-кратном размере. К примеру, цена увеличилась на 100 рублей и ваш доход увеличился на 5000. Но если цена падает на те же 100 рублей, то вы теряете уже 5000 рублей. Если на вашем счете не хватит маржи (обеспечения), то брокер принудительно закроет позицию, и вы лишитесь денег.

И это только малая часть возможных проблем.

Кстати, довольно часто недобросовестные менеджеры, увлекающие людей на форекс и работу со срочным рынком, умалчивают об этом, и потом новоиспеченные спекулянты теряют деньги.

Запомните: любые спекуляции (трейдинг с плечом) – только на свои.

А если взять деньги под инвестидею или дивиденды?

Один из постоянных читателей спросил: а если ты уже знаешь, что компания выплатит дивиденды, то почему бы не прикупить акции под дивиденды, а потом их сразу не продать? Например, вон Нижнекамскнефтехим давал 27% доходности!

Эта схема тоже не сработает сразу по ряду причин. Да, вы, конечно, получите свои дивиденды. Но, во-первых, не сразу (они зачисляются в течение 1-2 месяцев), во-вторых, не все (надо заплатить НДФЛ), а в-третьих, сразу после выплаты образуется дивидендный гэп. Это явление, когда цена акций падает на размер дивидендов, так как те, кто брал акции под дивиденды, начинают их продавать.

И нет, в первые секунды после начала торгов продать не получится, так как биржа заранее собирает заявки от крупных инвесторов и представляет цену на открытии уже с учетом гэпа.

Далее возможны три варианта:

- цена вернется к прежнему значению (до дивидендов), и вы выйдете в условный ноль – но когда это произойдет, неизвестно;

- котировки после гэпа продолжат расти, и акции подорожают – но для этого у компании должны быть прям хорошие показатели;

- котировки будут падать, и вам придется фиксировать убыток.

Какой вариант реализуется – неизвестно. А вот то, что придется отдавать кредит – известно точно. Так что брать кредит, чтобы купить акции под дивиденды, точно не стоит.

А если открыть короткую позицию?

Так, наверняка, подумали некоторые более прошаренные инвесторы, которые знают, что можно зарабатывать на падающем рынке, открывая короткие позиции (т.е. продавая акции – как это работает, когда-нибудь в другой раз).

Теоретически можно заработать на падении акций – но не перед дивидендами.

Во-первых, если у вас есть короткая позиция, то вы должны будете заплатить дивиденды – вы же взяли акции как бы в долг у кого-то (в будущем вам нужно будет их откупить). Но они же принадлежат кому-то. Вот и вам придется заплатить ему дивиденды. Сложновато, непонятно и несправедливо? Но, увы, это так работает.

Во-вторых, большинство брокеров просто закрывают принудительно короткие позиции трейдеров перед дивидендами. Чтобы не объяснять, почему списали дивиденды и вообще – нет позиции, нет проблемы.

В-третьих, за открытие короткой позиции придется заплатить брокеру комиссию.

Так что эта схема не сработает. Брать кредит для покупки акций – в любом случае плохая идея. А уже для спекуляций (а шорт – это именно спекуляция) – тем более.

А если есть карта с беспроцентным грейс-периодом?

Ок, скажите вы. Кредит предполагает ежемесячные платежи. Но если есть кредитка, где продолжительный грейс-период?

На своем блоге я делал обзоры двух таких кредиток – от Тинькофф (55 дней по умолчанию и 120 дней при рефинансе других кредиток) и Альфа-Банка (100 дней без всяких условий). Если взять что-то из них?

Теоретически да, это сработает. С Альфа-Банка можно снять 50 тысяч без уплаты процентов и потери грейс-периода, поместить их на брокерский счет и начать торговлю. Потом еще повторить и еще раз – главное, потом вывести деньги с брокерского счета и закинуть обратно.

На бумаге всё хорошо. Но здесь есть несколько моментов, которые нужно учесть:

- брокерское обслуживание – не бесплатное, вам нужно будет заплатить какую-то сумму в месяц, обычно 300-400 рублей;

- за покупку активов тоже взимается комиссия, пусть и меньше – например, 0,03% от сделки (если купить активов на 50 тысяч рублей, то комиссия составит 15 рублей);

- есть еще депозитарное обслуживание – еще 200-300 рублей.

То есть примерно 500-800 рублей в месяц уйдет только на комиссии. За три месяца это 1500-2400 рублей. Вот и считайте, сколько вы должны за три месяца заработать, чтобы окупить комиссию и обогнать инфляцию. Минимум 5%, или 20% годовых.

Три месяца – слишком короткий срок для инвестирования в акции или ETF. Вам помогут только инструменты денежного рынка – вклады и облигации. Но там таких доходностей нет.

Так что этот план тоже сомнительный.

А как же доходные инвестиционные проекты в интернете?

Ну, те, которые обещают по 2-3% в день? За месяц же это 60-90% прибыли? Стоит прокрутить взятый кредит в таком проекте в течение двух месяцев, и вы отобьете затраты, а потом будете получать прибыль?

Сразу огорчу. Все такие доходные инвестиционные проекты (они называются хайпы – аббревиатура от англ. High Yield Investment Program, что, собственно, и значит «высокодоходный инвестиционный проект») по сути своей – пирамиды. Выплаты старым инвестором осуществляются за счет старых. Да, как в старом добром МММ, только онлайн.

Теоретически заработать здесь можно, если войти в пирамиду в начале цикла ее жизни. Но вот когда закроется пирамида (это называется скам) – никто не знает. Так что можно запросто потерять все деньги.

Частично решают проблему диверсификация и жесткий мани-менеджмент. Но всё-таки игра в хайпы – это должна быть игра на свои. Представьте, вы идете в казино. Глупо же брать кредит для этого и надеяться на удачу. Конечно, можно ставить на рулетку по своей системе – но всё равно теория вероятности окажется на стороне казино.

Таким образом, ответ на вопрос – стоит ли брать кредит для инвестиций, однозначно: нет, не стоит. Даже если это кредитная карта. Кредитку лучше держать как запасной вариант на случай финансовых неурядиц. А еще лучше – собрать финансовую подушку безопасности. А брокерский счет использовать не для спекуляций, а, например, для сбора денег на пенсию. Удачи, и да пребудут с вами деньги!

Читайте еще, это интересно!

Что делать, если на потерянный паспорт оформили кредит

Что делать, если на потерянный паспорт оформили кредит Как рассчитать доходность облигации и какие виды доходности бывают

Как рассчитать доходность облигации и какие виды доходности бывают Вклады для физических лиц в Кредит Европа Банк в 2019 году:…

Вклады для физических лиц в Кредит Европа Банк в 2019 году:… Как собрать портфель из ОФЗ, чтобы получать доход каждый месяц

Как собрать портфель из ОФЗ, чтобы получать доход каждый месяц Условия рефинансирования кредита в Уралсибе: как получить…

Условия рефинансирования кредита в Уралсибе: как получить… Так ли надежны инвестиции в ОФЗ, как все представляют, или…

Так ли надежны инвестиции в ОФЗ, как все представляют, или… 15 правил настоящего инвестора: как успешно делать деньги

15 правил настоящего инвестора: как успешно делать деньги Как досрочно погасить кредит: реально работающие советы

Как досрочно погасить кредит: реально работающие советы Новые налоги для инвесторов в 2021 году

Новые налоги для инвесторов в 2021 году В какие банки вложить деньги, чтобы получить максимальный процент

В какие банки вложить деньги, чтобы получить максимальный процент Карта Свобода Хоум Кредит Банка: условия, тарифы, отзывы

Карта Свобода Хоум Кредит Банка: условия, тарифы, отзывы Лучшие вклады в банках на лето 2019 года: полный обзор

Лучшие вклады в банках на лето 2019 года: полный обзор

Комментариев: 8

Один из самых лучших комментариев про инвестиции за всю мою жизнь. Автору респект и долгих лет жизни!

Вы серьёзно? Выражусь ясно, автор “сыкло” развёл сопли и налил “воды”, в первую очередь, если решил брать кредит, то брать только под дело, в которое веришь и уверен. Лучше сделать и пожалеть, чем сожалеть что так и не начал. Знаю инвестиционную компанию, где более 50% годовых доходность, бывает за год принесут даже 100%, я взял кредит под залог, и проинвестировал в них, ни о чем не жалею.

Александр, ну удачи =) Когда вас кинут, приходите =) Гарантий в инвестициях нет. И если вам обещают (и дают) 100% годовых, то не факт, что так будет и дальше.

А если серьезно – компании берут кредиты на инвестиции под собственный бизнес, но всё тщательно взвешивают. Считают KPI, ROI, ROA, соотношение Net Debt и FCFF. Для вас эти аббревиатуры что-то значат? Ну это ладно. У компаний всё четко подсчитано, так как они сами рискуют деньгами. И если бы вы брали кредит на свое дело, то сами могли бы просчитать риски и выявить коэффициенты. Но если вы вкладываетесь в чужой бизнес – где гарантии, что вас не подведут? Акции и облигации – это чужой бизнес. И даже инвестиционные фонды – это тоже чужой бизнес. Тут гарантий нет.

Так что давайте без оскорблений. Сначала подтяните свою финансовую грамотность, потом идите комментировать.

К чему было выплевывать все эти англоязычные термины? Показать что шарите? Так если бы это было не так, вряд ли создавали блог и зарабатывали на этом. Благодарю за совет, что могут “кинуть” тут излишнее беспокойство, т.к. свое я уже вытащил, а компания та уже более 5 лет существует, не было ни разу, чтобы кого-то там “кинули”

P.S. там не форекс и не криптовалютаНу так наберитесь смелости и напишите название компании. Пусть все посмотрят и позавидуют, как вы умеете зарабатывать =)

Пишу с телефона, к сожалению сайт плохо оптимирозован под телефон, комментарий вышел за пределы поля и кнопка “ответить” пропала

Ответ на ваш вопрос, почему я не напишу:

1.) Деньги любят тишину

2.) Необходимо квалификация инвестора, а это наличие 100 000 $, если меньше, то как говорил мой друг – это дрочево.

Чем больше капитал, тем быстрее его возможно прокрутить. Если говорить про финансовые инструменты, которые я использую, то это ipo и голубые фишки.Да ладно вам, Александр, не лукавьте.

1. Было бы что написать – сказали бы. От того, что вы скажете, куда инвестируете – ваш результат хуже не будет. Другое дело, что, скорее всего, это непонятная мутная офшорная контора, название которой вы стесняетесь назвать.

2. Не надо тут давить своим авторитетом и статусом квала. Было бы это реальностью – зачем вам тогда кредит? И вообще – были бы вы действительно профессиональным участником рынка, то таких глупостей бы тут не писали. “Прокрутить капитал”, “дрочево” – ну извините, это уровень начинающего хайпера, а никак не профессионального инвестора. И мне очень интересно, почему от размера капитала зависит возможность его “прокрутить”. Вообще-то, доходность на рынке зависит от инструмента, а никак не от объема инвестиций. От того, что вы вложите в Сбер 5000 рублей или 5 000 000 рублей, доходность (в процентах) никак не изменится. У хайпов – да, чем выше капитал, тем больше процент. Но хайпы – это не инвестиции, а казино.

Насчет IPO и голубых фишек. Было бы очень интересно посмотреть, на каких именно IPO и голубых фишках вы делаете 50-100% в год. Вся статистика есть в открытом доступе – покажите.

Если опять возразите, мол, “деньги любят тишину” – это детский сад. Вы начали дискуссию, обоснуйте вашу позицию. И не пишите, что “я не должен ничего никому доказывать”. Именно вы начали наезд про сопли и прочее. Так что, если сказали “а” – говорите “б”. Иначе это, выражаясь вашим языком, просто треп и понты.Добавить комментарий Отменить ответ

Ваши Альфа Баллы

Зарегистрируйтесь, чтобы начать получать баллы за комментарии, отзывы, просмотры и лояльность!

Об авторе

Инвестпривет! Меня зовут Михаил Чуклин, и я автор этого блога. С 2013 года занимаюсь финансовой аналитикой, делаю прогнозы, пишу обзоры на различные сайты экономической и финансовой тематики. И, конечно, сам инвестирую, проверяя на практике свои теории.

Однажды я подумал: “А почему финансовые блоги должны быть сухими и исключительно аналитичными? Неужели нельзя рассказывать о финансах так, как будто это захватывающий триллер или юмористический роман?”

Так я и придумал финансовый блог alfainvestor.ru, где воплотил свои задумки. Приветствую вас на нем и обещаю, что скучно точно не будет.

Рассказываю о личных финансах, инвестициях и банках с юмором и демотиваторами. Я их сам делаю 🙂

Важно! На своем блоге я даю обзоры банковских и биржевых продуктов и выражаю свое мнение относительно них, но это не является руководством к действию! Решение об инвестировании вы принимаете сами и все соответствующие риски берете на себя! Как автор, я не несу ответственности за возможные убытки и потери.

http://news-hunter.pro/stock-market/denezhnoe-kreditovanie-pod-zalog-tsennyh-bumag.pro

http://smart-lab.ru/tag/%D0%BA%D1%80%D0%B5%D0%B4%D0%B8%D1%82%20%D0%B4%D0%BB%D1%8F%20%D1%82%D1%80%D0%B5%D0%B9%D0%B4%D0%B5%D1%80%D0%B0/

http://alfainvestor.ru/stoit-li-brat-kredit-dlja-investicij/