Как создать управляющую компанию: 3 основных этапа

Как создать управляющую компанию — что это и чем она занимается + требования к учредителям и участникам УК + 3 шага для открытия.

Многие ошибочно полагают, что паевой инвестиционный фонд — это юридическое лицо.

Но на самом деле он выступает в качестве комплекса имущественных прав, который складывается из вкладов, переданных в доверительное управление.

И за этим уже стоит управляющая компания, использующая вложенные средства и имущества для инвестирования в различные проекты, которые имеют потенциал в виде получения прибыли.

Если вас интересует тема инвестирования, то вы наверняка ищете информацию о том, как создать управляющую компанию.

Что это такое, какие ее основные обязанности, какие требования к ней выдвигаются, и что нужно, чтобы ее зарегистрировать — тема сегодняшней статьи.

Что такое управляющая компания и чем она занимается?

Прежде чем переходить к разбору вопроса, как создать управляющую компанию, необходимо выяснить, что это и чем она занимается.

Выше было упомянуто понятие паевого инвестиционного фонда (ПИФ), и вот из него и «растут ноги».

ПИФ — это все средства вкладчиков (пайщиков), которыми согласно законодательству на доверительных основах распоряжается управляющая компания.

Исходя из этого можно дать определение понятию «управляющей компании».

Итак, это зарегистрированное согласно нормам законодательства юридическое лицо, которое формирует инвестиционный фонд и совершает управление вкладами в интересах инвесторов для получения возможной прибыли.

Таким образом, доверительная компания аккумулирует полученные средства и пускает их в оборот различными способами.

И в случае успешного результата инвесторы получают прибыль.

Деятельность управляющей компании (УК) регулируется Законом Российской федерации «Об инвестиционных фондах».

В Украине аналогичной организацией является Компания по управлению активами (КУА).

Особенностями работы управляющей компании являются:

- одна управляющая компания может иметь под своей опекой несколько инвестиционных фондов;

- УК — это не благотворительная организация, за свои услуги она берет определенное денежное вознаграждение;

- деятельность УК строго регламентируется и контролируется государством;

- чтобы получить право на открытие и ведение деятельности, УК обязана получить лицензию;

- основные моменты, касающиеся прав, обязанностей, предоставления дополнительных услуг, системы вознаграждения, прописываются в Уставе УК и Правилах доверительного управления;

- компания несет материальную ответственность перед инвесторами в размере причиненного по ее вине ущерба.

К основным функция компании по управлению активами относятся:

- создание ПИФов;

- регистрация и выпуск инвестиционных паев;

- использование вкладов инвесторов в различных проектах с целью получения прибыли;

- анализ и оценка рынка инвестиций, а также поиск новых объектов, в которые можно вложить деньги — акций, облигаций, золота, недвижимости;

- поиск и набор квалифицированного персонала;

- проведение маркетинговых операций;

- ведение учета и аудита;

- подготовка и предоставление отчетности государственным органам.

Требования к управляющей компании

Попробуем рассказать о них простыми словами:

- Чтобы зарегистрировать УК, необходимо выбрать организационно-правовую форму: акционерное общество (АО) или общество с ограниченной ответственностью (ООО);

- В соответствии с требованиями Центрального банка РФ, УК обязана иметь собственные средства в установленном минимальном размере:

- с 01.09.2016 — 10 000 000 рублей;

- с 01.03.2017 — 15 000 000 рублей;

- с 01.09.2017 — 20 000 000 рублей + 0,02% от размера суммы превышения средств, которые находятся в распоряжении УК над 3 000 000 000 рублей (не должны превышать 80 000 000 рублей).

- Наличие у исполнительного лица профильного высшего образования и опыта работы в финансовых учреждениях.

- Проведение внутреннего контроля проводится в обязательном порядке.

Для этого необходимо нанять контролера или создать службу внутреннего контроля.

Кто может быть учредителями и участниками управляющей компании?

Для того, чтобы стать учредителем, необходимо соответствовать таким требованиям:

- Лица, на которых есть непогашенная или неснятая судимость по финансовым махинациям или правонарушениям, совершенным против госвласти, не имеют права распоряжаться более чем 10-ю голосами.

- Лица, решившие создать управляющую компанию, обязаны направить заявку в государственный орган по ценным бумагам.

Основными участниками УК ПИФа являются:

- гендиректор;

- контролер;

- специалист.

Подробнее остановимся на каждом из них.

Итак, основными требованиями, которым должен соответствовать гендиректор, являются:

- Назначенный гендиректор должен иметь профильное высшее образование и соответствующую квалификацию, которая подтверждается аттестатом 5.0.

- Обязательно наличие как минимум двухлетнего опыта работы на руководящей должности в государственном структурном подразделении, занимающимся ценными бумагами или инвестиционными фондами.

- Гендиректор не может:

- быть сотрудником депозитария, регистратором и оценщиком ПИФа;

- быть руководителем финансового учреждения, совершившего нарушения, которые влекут за собой ликвидацию лицензии на осуществление деятельности; и с дня аннулирования должно пройти минимум 3 года;

- иметь судимость;

- нести наказание за совершение административного правонарушения, срок которого еще длиться (должно пройти от полугода до 3 лет).

К должности контролера управляющей компании предъявляются такие требования:

- Наличие диплома о полученном профильном высшем образовании и аттестата квалификации.

- Минимальный опыт работы — 1 год на должности специалиста в финансовых учреждениях.

- Контролер не может быть руководителем или контролером финансовой организации, которая ранее потеряла лицензию и с этого момента прошло менее 3 лет.

- Если со дня лишения аттестата квалификации прошло менее 3 лет, претендент не может занимать должность контролера в УК ПИФа.

Что касается основных моментов работы контролера, то они заключаются в следующем:

- занимается контролем деятельности управляющей компании или ее филиала;

- назначается, подчиняется и лишается должности советом директоров или собранием акционеров.

Что касается специалистов, которые работают в управляющей компании, то они отвечают за ведение бухгалтерского учета в организации.

Работники, которые выполняют другие обязанности — набор кадров, обеспечение информационно-технической деятельности, предоставление юридических консультаций, не относятся к специалистам УК.

Поэтому их деятельность регулируется другими законодательными нормами.

Требования к должности специалиста управляющей компании:

- наличие действующего аттестата квалификации;

- опыт и профильное образование являются желательными, а не обязательными.

Как осуществляется работа управляющей компании, узнаете из видео:

Как создать управляющую компанию: пошаговый процесс

«Если человек уверенно движется по направлению к своей мечте и стремится жить такой жизнью, какую он себе вообразил, то успех придет к нему в самый обычный час и совсем неожиданно.»

Генри Дейвид Торо

Разобравшись с основными понятиями, можно приступить в разбору вопроса, как создать управляющую компанию.

По сути можно выделить три основных этапа открытия управляющей компании:

Вначале определяются цели и задачи УК:

- контроль над деятельностью ПИФа;

- получение вознаграждения за оказанные услуги пайщикам фонда.

Следующим в том, чтобы создать управляющую компанию, является определения типа ПИФа.

Он может быть открытым, закрытым или интервальным.

После этого придумывается наименование для УК.

Учредители должны наладить инфраструктуру для осуществления деятельности и подписать договора с:

- депозитарием;

- регистратором;

- аудитором;

- оценщиком;

Также необходимо составить правила доверительного управления.

Регистрация УК в государственных органах

Более целесообразным вариантом является открытие именно ООО.

Во-первых, сокращается срок регистрационной процедуры, во-вторых, учредители получают большую свободу действий.

От учредителей понадобится открыть корпоративный счет, подготовить печать, отправить письмо в Росстат, чтобы получить код ОКПО.

В среднем на процедуру сбора всех документов, чтобы создать управляющую компанию, уйдет 3-4 недели.

Также в течение 30 календарных дней с дня подачи документов на регистрацию необходимо предоставить полученный код в Федеральную службу по финансовым рынкам.

Если у Единого государственного реестра юридических лиц нет вопросов к учредителям, то уже в течение 3-х рабочих дней УК будет зарегистрирована.

При решении открыть акционерное общество необходимо потратить время не только на подготовку учредительных документов, но и на регистрацию эмиссии акций.

На это уйдет примерно еще один месяц.

Запрос на получение лицензии

- заявление на получение лицензии;

- копии учредительных документов УК;

- копии документов учредителей и членов совета;

- документ о том, что госпошлина была уплачена (35 000 рублей);

- копии документов, подтверждающих выполнение требований (штат УК и наличие собственных средств).

По желанию также можно подать:

- документ, подтверждающий постановку УК на учет в налоговой службе;

- сведения о контролере и специалистах УК;

- правила внутреннего контроля.

В течение 2-х месяц ЦБ РФ рассматривает полученные документы и выносит решение по предоставлению или отказу в выдаче лицензии.

Оно должно прийти компании-соискателю в пятидневный срок.

Причинами отказа могут быть:

- невыполнение требований для получения лицензии;

- неполная или недостоверная информация, предоставленная в документах.

После прохождения всех этапов, как создать управляющую компанию, можно переходить к формированию фонда.

Для этого учредителям необходимо в течение полугода приступить к привлечению паев инвесторов.

Чтобы процесс открытия УК был правильным, рекомендуем вам воспользоваться услугами специалистов, которые смогут подговорить, собрать и подать все необходимые документы.

Ведь в случае отказа на получение лицензии придется по новой тратить время и средства, что по сути не является выгодной перспективой.

Что такое акционерный инвестиционный фонд?

Акционерный инвестиционный фонд (АИФ) – это разновидность корпоративной организации. Он формирует уставный капитал, а затем инвестирует его в ценные бумаги и иные объекты с целью получения дохода (п. 1 ст. 2 ФЗ-156).

Этот тип фондов сейчас мало известен в России, и неспроста — на данный момент у него насчитывается всего лишь два представителя. Не исключено, что уже в ближайшем будущем он исчезнет полностью, поскольку на рынке есть более интересные предложения и появляются новые. Но АИФ интересен хотя бы с исторической точки зрения — он старше, чем известные многим паевые фонды, появившись как структура в начале 1990-х годов и сохранившись (хотя скорее формально) по сей день.

У акционерного инвестиционного фонда есть четыре основных характеристики:

- Инвестиции диверсифицированы . Средства распределяются между большим числом ценных бумаг, что увеличивает доходность и снижает риски.

- Вклады любого размера . Чтобы купить одну акцию золотодобывающей компании «Полюс», на момент статьи придется потратить более 11 тыс. руб., а корпорации «Норильский Никель» – свыше 19 тыс. руб. В капитал АИФ можно было инвестировать и 100 руб., поскольку минимального лимита такие структуры обычно не устанавливали.

- Высокая ликвидность. Свои акции вкладчик АИФ мог продать обратно фонду и вернуть вложенные средства.

- Управление портфелем. Инвестору не надо было думать, куда распределить деньги: этот вопрос решало руководство фонда.

История возникновения АИФ

Первые инвестиционные фонды акционерного типа появились в 20-50 гг. ХIХ века в Бельгии, Швейцарии и Франции. В начале ХХ века они стали заметным явлением для Великобритании и США, а активное увеличение их числа пришлось на 20-30 гг.

Справка! Популярность АИФ в пору бурного развития капитализма в Европе вполне объяснима: эти структуры анонсировали инвесторам больший доход, чем дивиденды от акций крупнейший корпораций, процентов от облигаций и банковских вкладов. Кроме того, они подходили средним инвесторам, которые вряд ли могли самостоятельно создать большой портфель, купив множество акций.

Условным аналогом акционерных фондов в мире на сегодня можно считать взаимные фонды (mutual funds) в США и фонды переменного капитала (SICAV) в Европе. Первый взаимный фонд Massachusetts Investory Trust появился в США в 1924 году. В начале 2020 года в мире работало около 35 тыс. таких структур.

В России краеугольным камнем развития АИФ стал Федеральный закон «Об акционерных обществах», принятый в 1995 году (ФЗ-208). В 2001 году ФЗ «Об инвестиционных фондах» окончательно утвердил их статус (ФЗ-156). В 2015 году в России было четыре АИФ, а по данным ЦБ РФ на конец 2019 года в стране работало всего два акционерных инвестиционных фонда от одной компании.

Сколько средств под их управлением? Капитализация равна примерно 1.5 млрд. рублей, что однако крайне мало по сравнению с паевыми фондами, объем средств которых на конец 2019 года составлял 4.5 трлн. рублей. Один только приток средств в ПИФы за 2019 год был равен 1.1 трлн. р., что почти в 1000 раз больше капитализации акционерных фондов.

Табл. 1. Показатели по акционерным инвестиционным фондам за 3 квартал 2019 года*

| Наименование акционерного инвестиционного фонда | Наименование управляющей компании | Стоимость чистых активов на 30.09.2019 (руб.) | Количество размещенных акций на 30.09.2019 (шт.) |

| Публичное АО «Инвестиционный фонд «Детство-1» | АО «Управляющая компания «Агидель» | 1 079 382 506,01 | 24 880 069 |

| Публичное АО «Инвестиционный фонд «Защита» | АО «Управляющая компания «Агидель» | 415 389 903,94 | 7048 |

* Источник данных: Статистика ЦБ РФ http://www.cbr.ru/RSCI/statistics/

Структура акционерного инвестиционного фонда

Суть деятельности АИФ сводится к тому, что он выпускает акции, продает их инвесторам и использует средства уставного капитала для вложения в акции, облигации и иные инструменты финансового рынка с целью получения прибыли (п. 3 ст. 2 ФЗ-156). Вкладчики превращаются в совладельцев АИФ: они несут риск финансовых операций фонда и разделяют между собой его доходы.

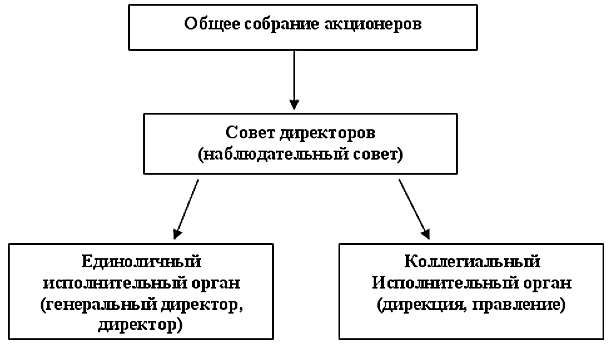

Структура управления инвестиционным фондом типична для акционерных обществ:

- основные решения принимает общее собрание акционеров (ст. 7 ФЗ-156);

- наблюдательный совет формируется из числа крупных вкладчиков и избирает своего председателя (п. 1 ст. 8 ФЗ-156);

- исполнительные органы фонда – руководителя или дирекцию – нанимает общее собрание акционеров (п. 2 ст. 8 ФЗ-156).

Структура управления акционерным инвестиционным фондом

На общем собрании акционеры принимают инвестиционную декларацию. В этом документе подробно описывается стратегия вложения средств, которая указывает, в какие ценные бумаги выбирает фонд:

- акции российских и зарубежных компаний;

- корпоративные облигации;

- государственные ценные бумаги;

- паи ПИФ;

- векселя частных компаний;

- объекты недвижимости;

- ипотечные сертификаты

Вопросы покупки акций и облигаций, заключения крупных сделок, взаимодействия с управляющей компанией, депозитарием, регистратором, аудитором, оценщиком решает совет директоров АИФ (п. 4 ст. 8 ФЗ-156).

Государственное регулирование АИФ в России и за рубежом

Акционерные инвестиционные фонды распоряжаются средствами вкладчиков – организаций и граждан. Для защиты интересов последних российское законодательство устанавливает ряд требований к АИФ (ст. 3 ФЗ-156).

- Объем собственных средств организации не должен быть меньше лимита, установленного Банком России.

- Вкладчиками фонда не могут быть регистраторы, аудиторы, депозитарии, а также оценщики, которые обслуживают АИФ по договору.

- Имущество делится на две больше группы: средства для инвестирования и капитал для функционирования фонда.

- Резервы, выделенные для вложения в ценные бумаги, и активы передаются на управление специализированной организации (СА).

- АИФ открывает в банке сегрегированный счет для проведения финансовых операций, доступ к которому на правах доверительного управления имеет СА.

Акционерный фонд, который соответствует всем перечисленным выше требованиям, получает лицензию ЦБ РФ – единственное законное основание для деятельности. Банк России – это тот государственный орган, в ведение которого передано регулирование и надзор за АИФ.

Табл. 2. Регулирование АИФ в России, США, Европе

| Страна | Основной нормативно-правовой акт | Орган регулирования и надзора |

| Россия | Федеральный закон от 29.11.2001 N 156-ФЗ «Об инвестиционных фондах» | Банк России |

| США | Закон об инвестиционных компаниях, 1940 | Федеральная комиссия по ценным бумагам и фондовым биржам |

| Европейский союз | Директива № 2004/39/ЕС | Европейского управление по надзору за рынком ценных бумаг |

- В Соединенных Штатах основой регулирования деятельности таких структур выступает Закон об инвестиционных компаниях (Investment Company Act, 1940), а центральным надзорным органом является Федеральная комиссия по ценным бумагам и фондовым биржам (SEC).

- В европейских странах основу правового регулирования акционерных фондов образует Директива № 2004/39/ЕС Европейского парламента и Совета Европейского Союза «О финансовых рынках» (Directive 2004/39/EC of the European Parliament and of the Council of 21 April 2004), надзорные же функции находятся в ведении Европейского управления по надзору за рынком ценных бумаг.

АИФ и ПИФ: сходства и отличия

Паевые и акционерные инвестиционные фонды – это учреждения коллективного вложения средств с последующим их размещением в ценные бумаги. В чем различия этих типов финансовых организаций?

Табл. 3. Сравнительный анализ инвестиционных фондов

| Критерий | АИФ | ПИФ |

| Организационная форма | Юридическое лицо | Обособленный имущественный комплекс |

| Оплата корпоративного налога | Оплачивает | Не оплачивает |

| Налог на прибыль | В рамках общей системы налогообложения | При продаже паев |

| Тип ценных бумаг | Эмиссионные ценные бумаги (акции) | Неэмиссионные ценные бумаги (паи) |

| Банкротство | Возможно | Невозможно |

| Управление активами и ценными бумагами | Специализированная компания | Управляющая компания (УК) |

| Лицензирование | Обязательно, фонд привязан к компании | Требуется для УК, причем фонд может быть передан другой УК |

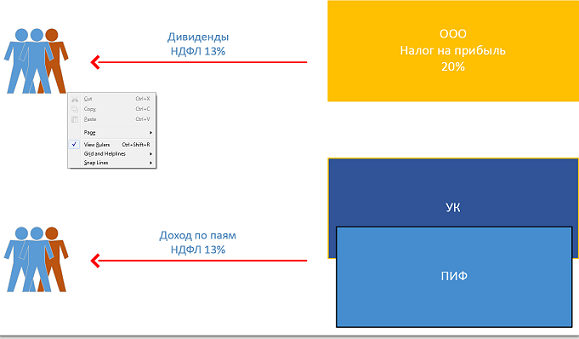

Следовательно, ПИФ является предпочтительным вариантом по крайней мере по двум причинам: банкротство управляющей компании не ведет к проблемам с получением активов, а освобождение от корпоративного налога позволяет рассчитывать на более высокий результат. Это привело к тому, что число паевых фондов с конца 1990-х начало стремительно расти, а количество АИФ наоборот уменьшаться — и уже в 2010 году таких фондов насчитывалось менее 10 штук.

Фонды Агидель: последние АИФ?

Если физическое лицо приобретает акции АИФ, то оно становится его акционером и получает право на участие в общем собрании. Свой вклад можно оплатить денежными средствами или имуществом, но обязательно – в полном объеме.

Рассмотрим инвестиции в компанию Агидель. На своем сайта она заявляет, что является единственной в России управляющей компанией, сохранившей под управлением активы акционерных инвестиционных фондов со времен чековой приватизации. На ее сайте можно увидеть два указанных в таблице выше акционерных фонда:

На сайте доступна инвестиционная декларация с перечнем объектов инвестирования и требованиями к структуре активов. После долгих поисков по документации удается обнаружить лишь грубую структуру фондов. Вот в каком виде доступен состав фонда «Детство»:

Более подробная информация доступна только акционерам АИФ. При этом непонятно, какую комиссию за управление снимает компания. Насчет доходности: есть ежемесячные «Сообщения о стоимости чистых активов» за последние три месяца. Для примера прикладываю текущий результат фонда АИФ «Защита»:

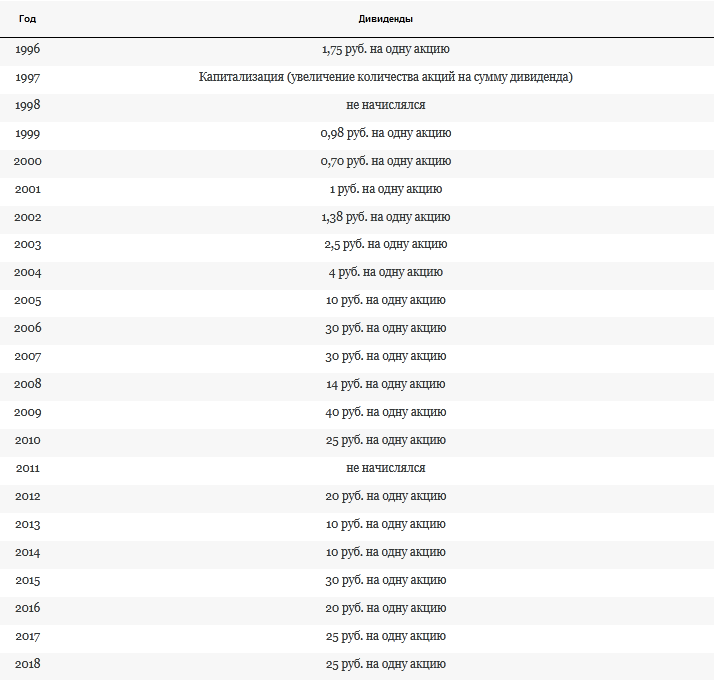

Кроме того, доступна дивидендная история фондов. Для фонда «Защита» дивиденды с 2000-ого года выросли в 35 раз:

Компания не предоставляет возможности продажи акций АИФ. Ни сами фонды, ни управляющая компания не осуществляют и никак не контролируют оборот этих акций. Инвестору, который хочет купить их, нужно самостоятельно искать контакты посреднических компаний или акционеров фонда. Никакой информации об акционерах управляющая компания также не разглашает. Однако действующие акционеры могут продать свои акции с помощью подачи заявления, форма которого доступна на сайте компании.

Заключение

Очевидно, что лучшие время для АИФ уже в прошлом – однако они оказались более успешными, чем чековые инвестиционные фонды (ЧИФ), фактически прекратившие существование уже в 1998 году. Как и последние, акционерные инвестиционные фонды проложили дорогу паевым фондам, которые оказались отличным инструментом своего времени, выдав с конца 1990-х по сегодня отличную доходность в разы выше банковского депозита.

Перевод бизнеса в комбинированный паевой инвестиционный фонд

Куликова Елена Владимировна, Управляющий партнер APEX Consulting Group

В конце 2016 года Банк Росси открыл новые возможности использования паевых инвестиционных фондов, сняв ограничения по составу активов, которые могут входить в состав ПИФ определенной категории – комбинированных фондов1. Иными словами, в комбинированный паевой инвестиционный фонд можно перенести практически любой бизнес, связанный с оборотом или владением имуществом, или имущественными правами. Для чего? Об этом пойдет речь в данной статье.

Чем ПИФ может заинтересовать бизнес?

Налоговая оптимизация

На сегодня главное налоговое преимущество ПИФ – это отсутствие обязанности по уплате налога на прибыль до тех пор, пока инвестор фонда не получает выплат по паям. Доходы и расходы, получаемые в результате операций с имуществом фонда, не учитывается при налогообложении прибыли управляющей компании ПИФ (пп. 1, 5 ст. 276 НК РФ) и владельцев инвестиционных паев.

Действительно, если центр прибыли можно вывести в паевой инвестиционный фонд, при этом бенефициары бизнеса станут владельцами его инвестиционных паев, то выгода очевидна:

в стандартной схеме бенефициар фактически платит 33% (налог на прибыль + НДФЛ),

в схеме с фондом – только 13%.

Если по тем или иным причинам (в том числе, если переход к новой схеме сопряжен с существенными налоговыми потерями) бенефициары не становятся пайщиками фонда, налоговая экономия возникает за счет того, что прибыль, которая образуется в ПИФ реинвестируется без промежуточного налогообложения.

Соответствующую налоговую выгоду можно рассчитать, располагая данными о норме доходности бизнеса и финансовом потоке отчислений в бюджет по налогу на прибыль. Необходимо заметить, что:

По НДС каких-либо преимуществ у ПИФа нет. Налогоплательщиком согласно п. 1 ст. 174.1 НК РФ будет признаваться управляющая компания ПИФ, действующая в качестве доверительного управляющего, которая уплачивает налог на добавленную стоимость и зачитывает «входящий» и «исходящий» НДС в соответствии с общими правилами расчета и уплаты данного налога.

Земельный налог уплачивается управляющей компанией за счет активов ПИФ. В общем случае порядок расчета налоговой базы является стандартным, однако имеются преимущества, когда речь идет о земельных участках, приобретенных (предоставленных) в собственность физическими и юридическими лицами на условиях осуществления на них жилищного строительства. В соответствии с п. 15 ст. 396 НК РФ в отношение таких объектов исчисление суммы налога производится налогоплательщиками — организациями или физическими лицами, являющимися индивидуальными предпринимателями, с учетом коэффициента 2 в течение трехлетнего срока строительства начиная с даты государственной регистрации прав на данные земельные участки вплоть до государственной регистрации прав на построенный объект недвижимости и с учетом коэффициента 4 в течение периода, превышающего трехлетний срок строительства, вплоть до даты государственной регистрации прав на построенный объект недвижимости. Вследствие того, что налогоплательщиком земельного налога в отношении земель, входящих в состав активов ПИФ, является УК (п. 1 ст. 388 НК РФ) – доверительный управляющий, а не собственник соответствующих активов, — Министерство финансов Российской Федерации разъяснило, что исчисление земельного налога в отношении земельных участков, входящих в имущество, составляющее ПИФ, находящихся в долевой собственности владельцев инвестиционных паев, разрешенное использование которых «жилищное строительство», должно производиться управляющими компаниями без учета повышающих коэффициентов, предусмотренных пунктом 15 статьи 396 Налогового кодекса Российской Федерации (см. Письмо от 15.02.2012 N 03-05-04-02/16).

Налог на имущество также уплачивается управляющей компанией за счет активов ПИФ в соответствии с п.2 ст. 378 Налогового Кодекса.

Таким образом, преследуя цель налоговой оптимизации, имеет смысл задуматься о переходе к структуризации бизнеса с использованием паевого фонда тем компаниям, которые:

используют ОСНО (т.е. платят НДС и прочие налоги), и фактически платят налог на прибыль и (или)

уплачивают земельный налог в отношении земель с назначением «под жилищное строительство» с применением повышающих коэффициентов.

Здесь надо оговориться, что «содержание» ПИФа создает дополнительные издержки, которые необходимо учитывать при принятии решения. В среднем связанные с фондом инфраструктурные затраты составляют от 4-х до 8-ми млн. руб. в год. Т.е. налоговая экономия должна превышать указанную сумму, тогда реструктуризация бизнеса будет эффективна.

Безопасность

В ряде случаев причиной для переноса бизнеса в ПИФ является особый правовой статус его активов и владельцев инвестиционных паев:

владельцы инвестиционных паев и ПИФ не являются взаимозависимыми лицами на основании формальных критериев в смысле главы 14.1 Налогового кодекса, т.е. снижается риск применения специальных правил налогового контроля к сделкам, совершаемым за счет имущества фонда2;

учитывая характер правоотношений между владельцами инвестиционных паев и управляющей компании – доверительное управление, в отношении имущества, находящегося в составе паевого инвестиционного фонда, действует режим защиты от взыскания по долгам учредителя управления и управляющего. Согласно п. 3 ст. 15 Закона об инвестиционных фондах обращение взыскания по долгам владельцев инвестиционных паев, в том числе при их несостоятельности (банкротстве), на имущество, составляющее паевой инвестиционный фонд, не допускается. При этом взыскание может быть обращено только на инвестиционные паи, принадлежащие учредителю управления;

анонимность владения имущественным комплексом «упакованным» в фонд: информация о пайщиках не подлежит раскрытию, содержится в реестре владельцев инвестиционных паев, который ведется по правилам аналогичным правил ведения реестра акционеров. Сведения о крупнейших пайщиках предоставляется в Банк России. Если компания, ведущая бизнес, действует в формате общества с ограниченной ответственностью, то преимущество очевидно, так как сведения об участниках ООО являются общедоступными и содержатся в ЕГРЮЛ;

запрет на раскрытие информации об имуществе ПИФ, если его паи предназначены для квалифицированных инвесторов.

Привлечение инвесторов

В ряде случаев бизнесом владеют несколько лиц или рассматривается возможность привлечения инвестиций в тот или иной проект. Известно, что соинвестирование в рамках ПИФ является наиболее защищенной и управляемой формой сотрудничества, так как все усилия законодателя с массивом нормативных актов направлены на защиту прав инвесторов.

Одновременно в закрытом комбинированном фонде допускается возможность функционирования инвестиционного комитета – надзорного органа, формируемого из состава владельцев паев, который может быть наделен компетенцией по согласованию сделок с имуществом ПИФ.

С учетом кризиса банковской сферы поиск альтернативных форм финансирования, в том числе, через механизм привлечения инвестиций в ПИФ – это тренд последних двух лет.

Кому это подходит?

Проще определить, какой бизнес не подходит для переноса его в ПИФ.

Во-первых, как уже было сказано, как правило, налоговых преимуществ не возникает у компаний, применяющих УСН, налог на вмененный доход.

Во-вторых, порядок учета в ПИФ существенно сложнее, каждая операция подлежит согласованию со специализированным депозитарием фонда, т.е. в ПИФе трудно и затратно вести высокооперационный бизнес.

В-третьих, имеются сложности с учетом и хранением движимого имущества, если оно находится во владении УК ПИФ (не переданы во владение третьих лиц, например, в аренду). Однако, они не являются непреодолимыми и решаются либо за счет страхования активов такого рода, либо путем их секъюритизации – оборот с товарами переводится в оборот складских свидетельств на товары.

Наконец, помимо вышесказанного, очевидно, что в ПИФ нельзя перенести бизнес, связанный с оказанием услуг, так как инвестиционные фонды – это инструмент инвестирования в имущество, имущественные права. Также имеется прямой запрет на работу с наличными денежными средствами.

Идеальный портрет «соискателя» ПИФ таков – это ООО, применяющая ОСНО, прибыль составляет или прогнозируется в размере от 50-60 млн. рублей в год. В основном прибыль не распределяется среди участников компании, а реинвестируется. Бизнес компании базируется на нечастных, но «дорогих» сделках купли-продажи, аренды, лизинга.

Классическим бизнесом, которой уже давно укоренился на почве паевых инвестиционных фондов, является рентный бизнес и девелопмент. В большей степени – девелопмент земли и строительство коммерческих объектов, в меньшей – строительство жилья (здесь, к сожалению, налоговая оптимизация будет минимальной в силу запрета на привлечение денежных средств управляющей компаний фонда по закону 214-ФЗ).

Активно набирают обороты фонды, имеющие целью кредитование, в том числе по лизинговым сделкам. Здесь играют роль такие аргументы, как возможность легального привлечения денежных средств (правда только у квалифицированных инвесторов) и налоговая оптимизация по налогу на прибыль. В этом направлении двигаются банки, предпочитая ПИФ как инструмент ведения бизнеса в существенно меньшей степени зарегулированный Банком России, и МФО, которые не имеют право привлекать средства в свой высоко маржинальный бизнес так, как это было ранее до изменения законодательства в сфере микрокредитования.

По нашему мнению, стоит обратить внимание на комбинированные ПИФы:

компаниям, работающим по лицензионным договорам, например, телекомпаниям;

торговым компаниям, объектом оборота у которых являются дорогостоящие товары, например, автомобили, спец. техника и т.п.

Вместе с тем, в рамках одной статьи сложно охватить все нюансы налогового и гражданско-правового регулирования паевых инвестиционных фондов, поэтому имеет смысл внимательно проанализировать все аспекты проекта, в том числе налоговые последствия реструктуризации бизнеса, и лишь после этого принимать соответствующие решения.

СПРАВКА «Правовой статус паевого инвестиционного фонда и его пайщиков»

Паевой инвестиционный фонд представляет собой объединение имущества граждан и юридических лиц, находящегося под управлением специализированной управляющей компании. Все имущество, составляющее паевой инвестиционный фонд, находится в долевой собственности участников фонда. Сам ПИФ юридическим лицом не является.

Имущество управляющей компании обособленно от имущества паевого инвестиционного фонда и учитывается на отдельном балансе. Отношения между участниками инвестиционного фонда и управляющей компании регламентированы законодательством об инвестиционных фондах и правилами доверительного управления конкретным фондом (регистрируются Банком России), имеющих статус договора доверительного управления.

Комбинированный ПИФ может быть закрытого или интервального типа, его паи предназначены только для квалифицированных инвесторов.

СПРАВКА «Расходы, связанные с сопровождением ПИФ»

Услуги управляющей компании – в среднем 1,5-6 млн. руб. в год.

Услуги специализированного депозитария, в обязанности которого войдут контроль всех операций управляющей компании с имуществом фонда, ведение реестра его пайщиков и пр. — 0,1-0,3% от стоимости чистых активов ПИФ, в среднем0,7-2 млн. в год;

Услуги аудитора – 0,1-0,2 млн. руб. в год;

Помимо этого, за счет активов фонда могут оплачиваться услуги независимого оценщика, который должен привлекаться для оценки недвижимых и некоторых других активов не менее двух раз в год – рассчитывается индивидуально в зависимости от состава активов ПИФ.

Приведенные расценки носят приблизительный характер и могут отличаться в зависимости от особенностей каждого конкретного фонда.

1 В декабре вступило в силу Указание Банка России №4129-У «О составе и структуре активов акционерных инвестиционных фондов и активов паевых инвестиционных фондов»

2 Необходимо отметить, что согласно п. 7 ст. 105.1 НК РФ суд может признать лица взаимозависимыми по иным основаниям, не предусмотренным пунктом 2 указанной статьи, если отношения между этими лицами обладают признаками, указанными в пункте 1 настоящей статьи, т.е. если особенности отношений между лицами могут оказывать влияние на условия и (или) результаты сделок, совершаемых этими лицами, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц. Для признания взаимной зависимости лиц учитывается влияние, которое может оказываться в силу участия одного лица в капитале других лиц, в соответствии с заключенным между ними соглашением либо при наличии иной возможности одного лица определять решения, принимаемые другими лицами. Т.е. полностью данный риск исключить нельзя.

http://biznesprost.com/rukovodstvo/kak-sozdat-upravljajushhuju-kompaniju.html

http://www.audit-it.ru/articles/account/court/a55/924481.html