Инвестиционные компании и фонды. В чём схожесть и в чём разница

Мой блог по инвестициям переехал в Instagram. Если Вы являетесь моим подписчиком здесь, на Медиум, или Вам просто понравились мои статьи, или Вы хотите живого общения со мной, подписывайтесь на мою страницу — https://www.instagram.com/investment.profi/

Начав изучать эту тему я, как новичок впал в некоторое замешательство. И вот почему:

Инвестиционная компания — это организация, осуществляющая коллективные инвестиции.

Инвестиционный фонд — это учреждение,

осуществляющее коллективные инвестиции.

Чувствуете разницу? Я нет.

Да, разница в том, что компания, это организация, а фонд, это учреждение. Но для не юриста особой разницы-то и нет.

Организация — объединение людей и ресурсов, созданное для выполнения тех или иных задач, удовлетворения интересов и нужд людей. Распределение ролей и обязанностей может быть как формальным, так и неформальным. Организации, действующие в сфере экономической и политической деятельности, нуждаются в обязательной регистрации. В то же время, часть неформальных объединений (союзы художников, группы по интересам), могут действовать совершенно свободно на принципах добровольного участия.

Учреждение — некоммерческое юридическое лицо, созданное для решения социальных, управленческих, культурных и иных задач за счёт средств собственника. Иными словами, данное лицо не направлено на получение прибыли и существует за счёт спонсорской помощи или дотаций. Собственником может быть абсолютно любой субъект правоотношений (физическое или юридическое лицо, государство, город и т.д.).

Что получается? Понятие «организация» — шире. В него входят государственные, муниципальные, общественные юридические лица, в том числе и учреждение. Они могут быть спортивными, военными, культурными, просветительскими. Значительная часть организаций либо ведёт коммерческую деятельность, либо обладает таким правом. Учреждение же всегда является некоммерческим юридическим лицом, которое не направлено на получение прибыли. Его содержит собственник (физическое или юридическое лицо), который покрывает все расходы.

Учреждение всегда действует на легальной основе. Применительно к организациям, они могут быть и противозаконными (преступная, террористическая, религиозно-деструктивная). Учреждение должно быть зарегистрировано в установленном порядке. Его создатели готовят устав, который утверждается их общим решением. Организация тоже может быть зарегистрирована. Но в развитом мире формальное закрепление объединения не является необходимым, так как, в противном случае, это нарушает базовые права и свободы человека. В крайнем случае, работает уведомительный порядок.

Стало чуть понятнее. Но давайте изучим детали…

Инвестиционные компании

Когда говорят об инвестиционных компаниях, то общепринято предполагать такую их организационную форму, как корпорация. Она включает в себя инвестиционный фонд и управляющую данным фондом компанию.

Инвестиционные компании, как корпорации могут быть двух видов:

- Инвестиционная компания имеет собственный аппарат управления.

В этом случае учредители и управляющий — участники инвестиционного фонда. Такие инвестиционные компании называют Management Investment Companies или Self-Managed I.C. - Управляющая компания является внешней по отношению к инвестиционному фонду.

В этом случае нанимается специальная компания для управления инвестиционным фондом — управляющая компания. Такие инвестиционные компании называются управляемыми (Managed Investment Companies).

Однако помимо корпораций существуют и другие виды инвестиционных компаний, различающихся не только по своей структуре, но и по характеру инвестирования и привлечения средств инвесторов.

Типы инвестиционных компаний

В законодательстве США, как в самом развитом законодательстве по этой тематике, инвестиционные компании делятся на три категории:

Наименование категорий компаний лучше воспринимать именно на английском языке, потому как после перевода на русский, подсознательно в словосочетание формирующее наименование категории мозг рускоговорящего человека закладывает смысл отличный от английской версии.

1. Face-amount Certificate Companies — компании, осуществляющие выпуск сертификатов размещения, которые дают право держателю либо получать фиксированный доход в установленные сроки, либо требовать выкуп сертификата в установленный срок. Характер взаимоотношений «компания — инвестор» очень схож с процессом кредитования компании в банке. Только данный способ позволяет компании привлечь более дешевое финансирование, чем банковская ссуда.

Инвестиционная компания обращается к инвесторам и просит профинансировать ее деятельность на фондовом рынке, за это она гарантирует фиксированный процент (например, 5–10% в год) посредством выпуска долговых обязательств. Риск для инвесторов невелик, так как гарантиями выплат является имущество инвестиционной компании (недвижимость и другие активы).

В настоящее время такой вид компаний в США не очень распространен.

2. Unit Investment Trusts — инвестиционные компании, которые продают доли (юниты; паи) относительно постоянного инвестиционного портфеля, состоящего из облигаций или акций. Паи трастов имеют ограниченный срок обращения, при наступлении которого они погашаются или распродаются. Выручка при этом распределяется между держателями долей. Поэтому трасты удобно формировать из облигаций с их постоянным купонным доходом и выплатой номинальной стоимости при погашении. Если же инвестиционный траст сформирован из акций, то при наступлении даты ликвидации фонда все имеющиеся в его портфеле акции продаются, а выручка распределяется между пайщиками.

Паи трастов покупаются через брокерские фирмы, учреждающие траст, или через брокеров, выступающих в роли агентов. Если вы не хотите дожидаться срока ликвидации траста, то можете продать принадлежащие вам паи учредителю траста. Так как управление портфелем практически не осуществляется, то такие инвестиционные компании называют неуправляемыми (Non-managed Investment Companies). Таким образом, данная категория инвестиционных компаний, по сути, представляет собой закрытый фонд (Close-end Funds), но по факту является инвестиционной компанией неуправляемого типа.

3. Management Companies — все инвестиционные компании, не относящиеся к компаниям, выпускающим сертификаты, или юнит-трастам, считаются Management Companies. Management Companies выпускают ценные бумаги (сертификаты, паи, акции), имеющие правовую природу акций, представляющие собой чаще всего долю в активах, которая может меняться в зависимости от результатов инвестиционной политики компании. Реже ценные бумаги Management Companies соответствуют долговым обязательствам, дающим инвесторам право на получение фиксированного дохода.

Данные инвестиционные компании образованы в форме корпорации.

Под Management Companies могут пониматься инвестиционные консультанты (Investment Advisors) и, в частности, инвестиционные менеджеры (Portfolio Managers). И те, и другие не являются инвестиционными компаниями, они представляют собой институты или отдельных агентов на фондовом рынке, которые предоставляют услуги по управлению активами инвестиционных фондов или средствами индивидуальных инвесторов.

Management Companies подразделяются на так называемые открытые (Open-ended Companies) и закрытые (Close-ended Companies). Закрытые компании не выпускают обратимых ценных бумаг, прибегая время от времени, подобно обычным предпринимательским корпорациям, к публичному размещению своих ценных бумаг, которые обращаются на вторичном рынке.

Принципы и функции работы инвестиционных компаний

Чтобы вкладчики инвестиционных компаний получали стабильную прибыль, их инвестиции объединяются и вкладываются в различные проекты. Прибыль образуется не только благодаря объединению средств, но и в связи с грамотными действиями финансового управляющего. По своей сути дейтельность инвестиционной компании, это дейтельность финансового посредника.

Можно выделить следующие 3 функции, которые выполняют инвестиционные компании или же три активности, на которых инвестиционные компании зарабатывают:

- Операции по покупке и продаже ценных бумаг.

Или простыми словами спекулирование на рынке ценных бумаг. - Операции по распределению капитала по разным направлениям, чтобы снизить риски.

Или другими словами инвестирование в динамично развивающиеся компании и стартапы. - Выпуск своих ценных бумаг и “управляемая” торговля ими на фондовом рынке.

Услуги инвестиционных компаний доступны для различных инвесторов: как крупных, так и мелких. А доходы, которые вкладчик получит, зависит от удачного либо неудачного вложения средств. Сами компании получают комиссионные с прибыли и % за осуществление управления вкладами.

Инвестиционные фонды

Выше мы уже выяснили, что термин «инвестиционный фонд» не тождествен понятию «инвестиционная компания», а дочерен. Компания образует инвестиционный фонд из средств своих инвесторов, направляемых на покупку разнообразных активов либо под собственным руководством, либо под руководством управляющей компании. Таким образом, инвестиционная компания является составным понятием и включает в себя управляющую компанию (или любую другую управленческую структуру) и инвестиционный фонд.

Типы и инвестиционных фондов и принципы их работы

Общим принципом работы инвестиционного фонда является аккумулирование сбережений частных и юридических лиц для совместного (в том числе и портфельного) инвестирования через покупку ценных бумаг. Основное отличие в деятельности фондов от компаний в том, что фонд инвестирует именно в ценные бумаги; инвестировать в реальные производственные активы в большинстве стран фондам запрещено законодательством.

Инвестиционные компании формируют фонды четырех типов:

1. Открытые фонды

Выпускают неограниченное количество паев. Инвесторы могут покупать дополнительное количество паев и продавать их управляющей компании фонда, что приводит к постоянному изменению общего количества паев. Паи открытых фондов покупаются и продаются только через управляющего фондом.

В России аналогом открытых фондов являются паевые инвестиционные фонды (ПИФы).

2. Закрытые фонды

Выпускают фиксированное количество паев, после продажи которых новые паи не выпускаются. Иными словами, закрытые фонды имеют фиксированную структуру капитала. В фондах имеются профессиональные управляющие, которые формируют инвестиционные портфели и управляют ими в соответствии с инвестиционными целями данных фондов. Инвесторам, желающим инвестировать в закрытый фонд после того, как все паи уже проданы, придется выкупать их на рынке у владельцев паев, желающих продать свои доли в фонде. Паи закрытых фондов торгуются на фондовых биржах и на внебиржевом рынке. В результате цена пая закрытого фонда зависит не только от расчетной стоимости пая, но и от ценовой конъюнктуры фондового рынка.

В России аналогом закрытых фондов являются акционерные инвестиционные фонды (АИФы).

Разновидностью закрытого фонда являются Unit Investment Trusts. Про них мы уже говорили, однако стоит добавить, что все Unit Investment Trusts взимают комиссионные за продажи паев, в то время как инвесторы, вкладывающие деньги в открытые фонды, могут выбрать фонд, который не взимает такую комиссию.

3. Инвестиционные трасты недвижимости (REIT)

(англ. Real Estate Investment Trusts, REIT)

Управляют приобретенной недвижимостью и ипотечными ценными бумагами. Трасты недвижимости позволяют частным инвесторам вкладывать средства в недвижимость без необходимости владеть и управлять данными объектами. Трасты недвижимости были особенно популярны в середине 1990-х гг., когда ожидался рост инфляции. В период обвала фондового рынка (в 2001–2002 гг.) инвесторы снова увидели в трастах недвижимости спасительную гавань для своих капиталов.

По сути, траст недвижимости является одной из форм закрытых фондов и инвестирует в недвижимость на средства, полученные от инвесторов при продаже долей. Трасты недвижимости приобретают недвижимость, развивают ее и управляют ею, выплачивая пайщикам доход от аренды и проценты по ипотечным ценным бумагам.

В США трасты недвижимости согласно Закону об инвестиционных компаниях 1940 г. не являются инвестиционными фондами, так как покупают реальные объекты (недвижимость) или инструменты, основанные на таких объектах.

В России аналогом трастов недвижимости являются паевые фонды недвижимости.

4. Биржевые фонды или торгуемые на бирже фонды (ETF) (англ. Exchange Traded Fund, ETF)

Представляют собой «корзины» акций или облигаций, повторяющие по составу индексы широкого рынка, отраслевые индексы или индексы акций компаний из различных стран. Биржевые фонды представляют собой диверсифицированный инструмент (по аналогии с открытыми фондами), но при этом их паи торгуются как акции, что делает их схожими с закрытыми фондами. Цена в ETF зависит от состава ценных бумаг, лежащих в их основе, а также от спроса и предложения на ценные бумаги ETF.

Биржевые фонды составляют серьезную конкуренцию взаимным фондам. Они стали популярной альтернативой для многих инвесторов, которые ищут диверсифицированные и низкозатратные варианты инвестиций. Комиссия таких фондов невысока из-за пассивного характера управления портфелями.

Принципы работы ETF следующие:

Управляющая компания образует фонд ETF, состоящий из купленных ею акций. Фонд делят на паи или выпускают собственные акции, торгуемые на первичном ETF. Данные акции покупаются крупными брокер-дилерами (так называемое «уполномоченное лицо») модулями (блоками акций не менее 50 000), затем они торгуют ими на вторичном рынке более мелким инвесторам. При этом уполномоченное лицо может выступать маркет-мейкером, т.е. само осуществлять торговлю акциями ETF на вторичном рынке, а может обменять свои модули на базовые активы (акции, лежащие в основе такого модуля) стороннему маркет-мейкеру.

Некоторые фонды ETF инвестируют в товары или инструменты, основанные на товаре, такие как сырая нефть и драгоценные металлы. Хотя эти товарные ETF практически такие же, как ETF, которые инвестируют в ценные бумаги, но согласно Закону об инвестиционных компаниях 1940 г. в США они не являются инвестиционными фондами.

В Российской Федерации аналогами ETF с недавнего времени являются биржевые паевые фонды.

Подведем итоги

В таблице ниже приведено простое и понятное сравнение таких сущностей как инвестиционная компания и инвестиционный фонд. Всё что нужно понять: фонд, это как банка, в которую вы складываете свои деньги, а компания, это как человек, которому вы эту банку отдаёте в надежде, что он увеличит вложенное вами в банку количество денег.

Как построить финансовую структуру?

Если в компании назрела необходимость упорядочения процессов управления, создания стройной системы планирования и контроля, значит, речь идет о постановке системы управленческого учета и бюджетирования. Фундаментом этой системы является финансовая структура.

Что такое финансовая структура?

Финансовая структура – это иерархическая система центров финансовой ответственности. Она определяет порядок формирования финансовых результатов и распределение ответственности за достижение общего результата компании. Финансовая структуризация позволяет вести внутреннюю учетную политику, отслеживать движение ресурсов внутри компании и оценивать эффективность бизнеса в целом и его составных частей. Иначе говоря, наличие финансовой структуры позволяет руководству компании видеть, кто за что отвечает, позволяет оценивать, контролировать и координировать деятельность подразделений, помогает разработать действенную систему мотивации сотрудников.

Основные типы центров финансовой ответственности представлены в Таблице 1. Ключевым отличительным признаком ЦФО являются целевые показатели, на которые ориентирована их деятельность.

Таблица 1. Основные типы центров финансовой ответственности.

Целевые показатели деятельности ЦФО

Может включать следующие типы ЦФО

Может входить в следующие типы ЦФО

Центр доходов

Доход, полученный от деятельности ЦФО

Центр прибыли

Прибыль, полученная от деятельности ЦФО

Центр нормативных затрат

Центр нормативных затрат

Затраты ЦФО на единицу продукции или услуг

Центр нормативных затрат

Центр нормативных затрат

Центр затрат

Центр нормативных затрат

Центр инвестиций

Отдача на инвестиции ROI

Как показано в Таблице 1, центры финансовой ответственности различных уровней образуют иерархию, в которой, например, центр прибыли может включать в себя центры доходов, центры затрат обоих видов, а также другие центры прибыли. В свою очередь, центр прибыли может входить в центр инвестиций и в другие центры прибыли в качестве подчиненного ЦФО.

Чем финансовая структура отличается от организационной структуры?

Перечислим основные отличия финансовой и организационной структур.

- Финансовая структура строится на основе экономических и финансовых отношений между центрами ответственности. Организационная структура ” на основе функциональной специализации подразделений организации. Поэтому, например, на центре затрат группируются затраты определенного вида, а в подразделении организационной структуры группируются функции, выполнение которых требует определенных профессиональных знаний и навыков.

- Финансовая структура отражает иерархию ответственности за достижение целевых финансовых показателей. Организационная структура – иерархию подчиненности.

- При построении организационной структуры возможны “политические” компромиссы и влияние личностных факторов. При построении финансовой структуры в расчет принимаются только реалии бизнеса.

В силу этих особенностей финансовая и организационная структуры не совпадают. Если расхождение между ними велико, то возникают серьезные управленческие проблемы, поскольку картина бизнеса, которую формирует управленческий учет, основанный на финансовой структуре, не совпадает со структурой управления предприятием, основанной на организационной структуре. Это похоже на управление автомобилем с кривыми зеркалами обзора и перепутанными органами управления: переключаем передачу, а включаются “дворники”. Чтобы система управления предприятием была адекватна бизнесу, необходимо организационную структуру, насколько это возможно, приводить в соответствие с финансовой структурой.

Основные задачи разработки финансовой структуры

Разработка финансовой структуры требует глубокого знания бизнеса и готовности взглянуть на компанию “открытыми глазами”. Как сформировать финансовую структуру?

- Определите структуру бизнеса.

- Выделите ключевые процессы.

- Определите границы инвестиционной деятельности.

- Определите активы.

- Определите структуру прибыли.

- Определите взаимоотношения подразделений.

- Выявите основные управленческие связи.

Рассмотрим подробнее каждое из этих положений.

Определите структуру бизнеса

Первым шагом к формированию финансовой структуры является определение структуры бизнеса. Нередко компания совмещает несколько направлений бизнеса, которые используют общие ресурсы и мало различимы в организационной структуре. Для выделения направлений бизнеса необходимо рассмотреть клиентскую базу, продукты и услуги компании. Вот характерные признаки различных направлений бизнеса:

- Различные группы продукции продаются разным группам клиентов;

- По различным группам продукции у компании – разные конкуренты;

- Для производства различных групп продукции или услуг используются принципиально отличающиеся технологии и ресурсы.

Наличие этих признаков говорит о том, что компания работает не на одном, а на двух или более целевых рынках, на которых имеются различные целевые группы клиентов и различные условия конкуренции.

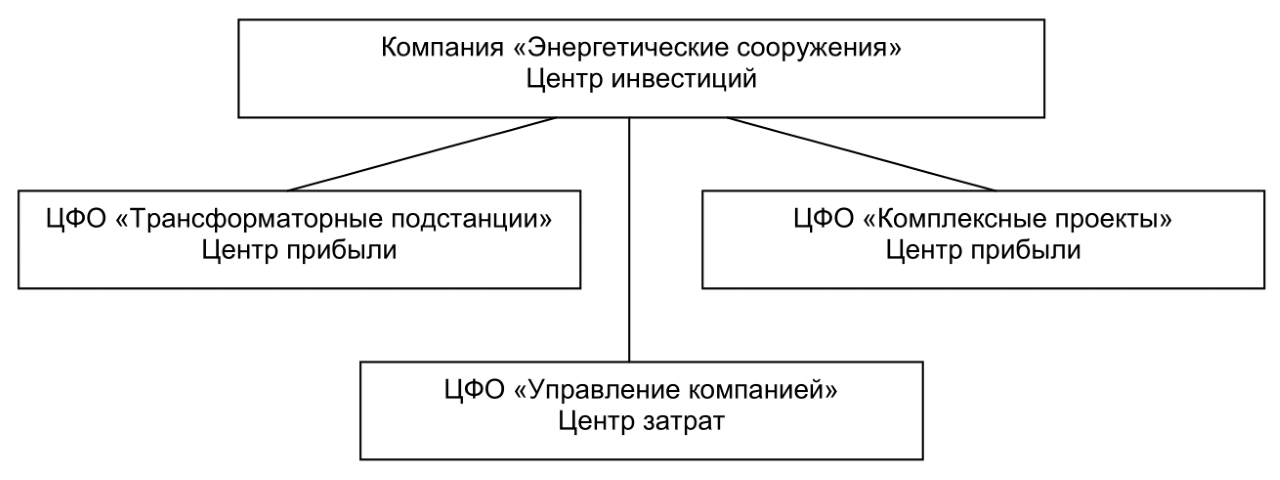

Часто новые бизнесы в компании возникают незаметно для руководства, и только в результате анализа эта ситуация становится явной. Так, одно предприятие, производящее трансформаторные подстанции стало предоставлять своим клиентам услуги по установке и подключению этих подстанций. Появление этой услуги повлекло за собой создание подразделений по проектированию, управлению строительными работами, содержанию и эксплуатации строительной техники. Развитие этой услуги привело к тому, что комплексные проекты по строительству подстанций “под ключ” стали самостоятельным продуктом, более прибыльным, чем традиционная продукция предприятия. Осознание того, что это новый бизнес, пришло далеко не сразу. На Рис. 1 представлен верхний уровень финансовой структуры этой компании.

Рис. 1. Финансовая структура компании, ведущей два направления бизнеса

Таким образом, прежде всего, необходимо разделить центры ответственности по направлениям бизнеса, руководствуясь при этом следующим принципом: “разным направлениям бизнеса соответствуют разные центры ответственности”.

Выделите ключевые процессы

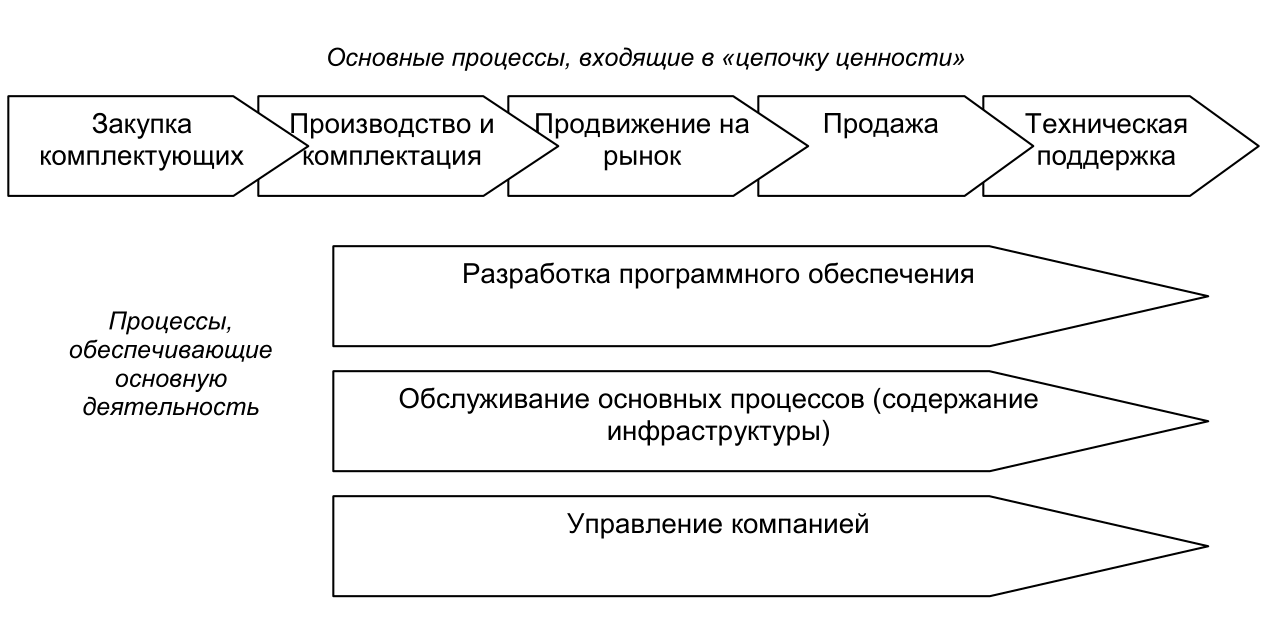

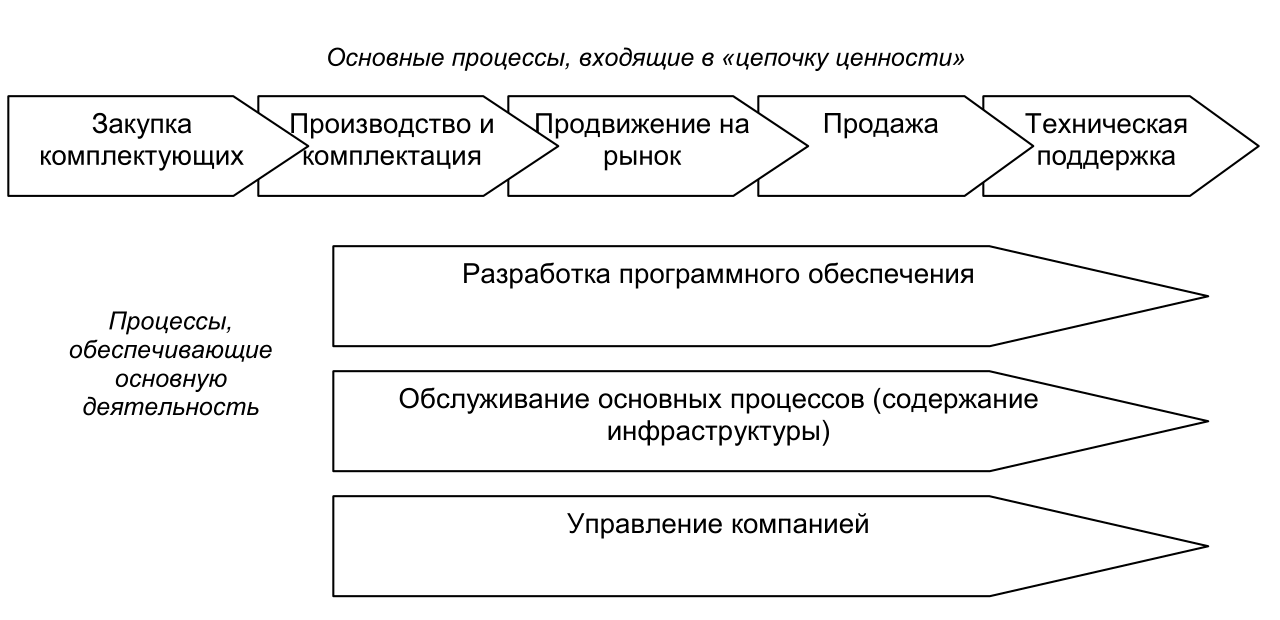

На следующем шаге построения финансовой структуры необходимо проанализировать структуру процессов по каждому направлению бизнеса. Речь не идет о детальном исследовании и описании процессов компании. Достаточно выделить процессы верхнего уровня, чтобы прояснить структуру деятельности компании и связать центры ответственности с ключевыми процессами. В качестве базовой модели для проведения анализа удобно рассматривать “цепочку ценности”, создаваемую компанией для клиента, а также вспомогательные группы процессов, обеспечивающие функционирование “цепочки ценности”. Пример ключевых процессов компании, разрабатывающей программное обеспечение, приведен на Рис. 2.

Рассмотрение схемы процессов позволяет определить, каким образом формируется финансовый результат в данном бизнесе и каковы основные направления инвестиций на его развитие. На этой основе формируются основные элементы финансовой структуры рассматриваемого направления бизнеса. Необходимо подчеркнуть, что если компания занимается несколькими направлениями бизнеса, то аналогичным образом необходимо рассматривать каждое из них.

Компания «Энергетические сооружения»

ЦФО «Трансформаторные подстанции»

ЦФО «Комплексные проекты»

ЦФО «Управление компанией»

Рис. 1. Финансовая структура компании, ведущей два направления бизнеса

Рис. 2. Пример выделения ключевых процессов компании

В рассматриваемом примере четко видны центры ответственности за группы процессов, формирующих ценность для потребителя:

- Закупка комплектующих, используемых для изготовления продукта (компакт-диски, ключи защиты программ, упаковка);

- Производство и комплектация продукта;

- Продвижение продукта на рынок (информирование потенциальных потребителей о возможностях продукта);

- Продажа продукта;

- Техническая поддержка пользователей.

К процессам, обслуживающим основную деятельность, относятся работа юридического отдела, бухгалтерский учет, поддержание собственной ИТ-инфраструктуры компании, хозяйственное обеспечение и т.п. В основную “цепочку ценности” не входят также процессы управления компанией. Особое место занимают процессы разработки программного обеспечения. Они относятся к инвестиционной деятельности компании, поскольку создание новых продуктов направлено на развитие бизнеса.

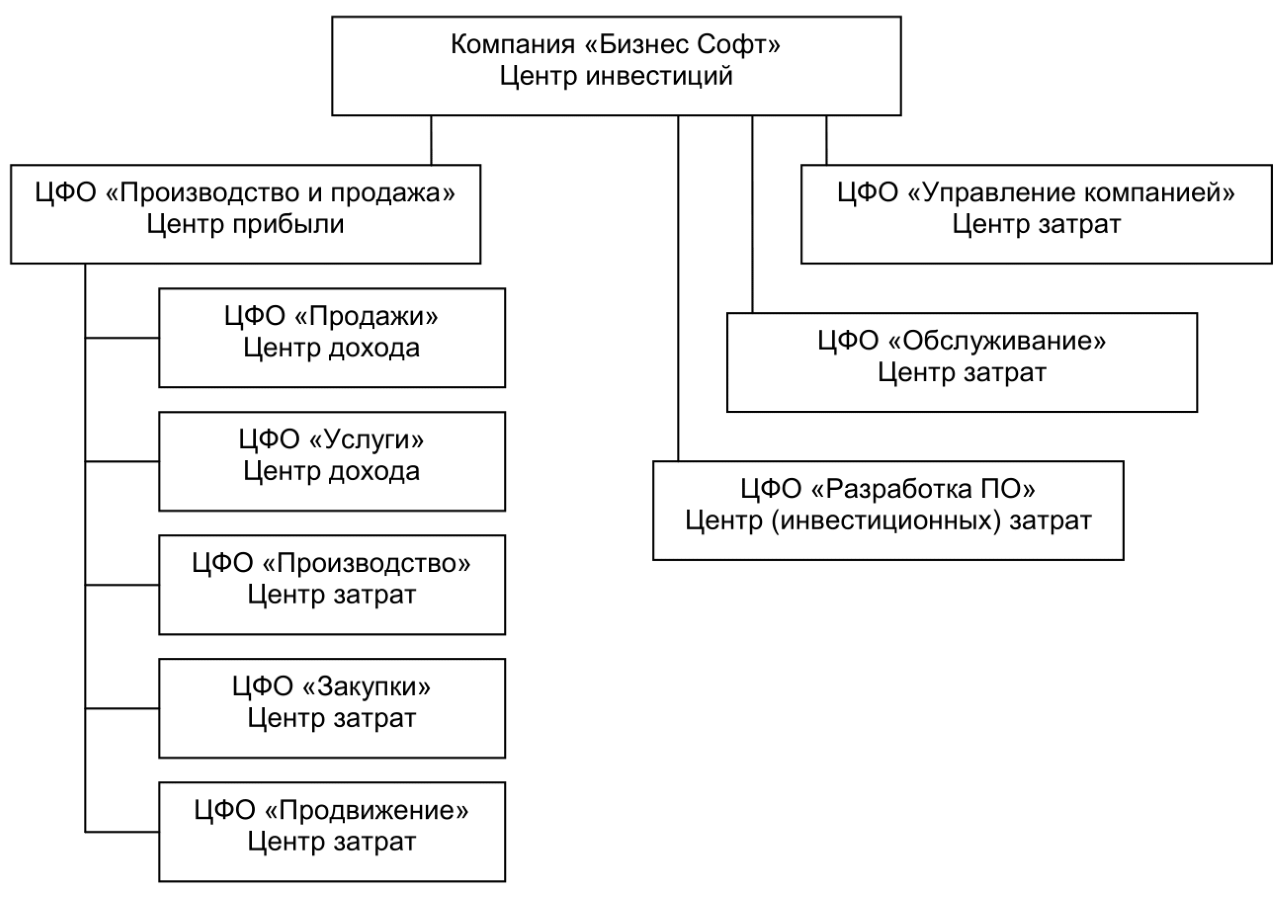

Важно, чтобы финансовая структура отражала эту модель бизнеса и стала основой для постановки четко структурированного управленческого учета и построения бюджетной модели. Соответствующая данным процессам финансовая структура представлена на Рис. 3. Как видно на схеме, на центры финансовой ответственности “Продажи” и “Услуги” возложена ответственность за доходы от продажи продуктов и услуг по технической поддержке, соответственно. ЦФО “Производство”, “Закупки” и “Продвижение” отвечают за расходы по находящимся в их ведении процессам. Результаты перечисленных центров финансовой ответственности формируют общий результат деятельности ЦФО “Производство и продажа”, являющийся центром прибыли.

Рис. 3. Пример финансовой структуры компании, производящей ПО

Прибыль этого ЦФО является показателем всей производственной и коммерческой деятельности компании. Чистая прибыль компании формируется с учетом затрат ЦФО “Обслуживание” и “Управление”. Затраты ЦФО “Разработка ПО” не оказывают влияния на прибыль, поскольку бюджет развития программных продуктов финансируется не за счет текущих доходов компании, а за счет полученной прибыли или внешних инвестиций.

Таким образом, рассматривая правильно построенную финансовую структуру, нетрудно “прочитать” ключевые процессы компании и ясно увидеть логику бизнеса.

Определите границы инвестиционной деятельности

Вопрос о том, какие процессы отнести к инвестиционной деятельности, при ближайшем рассмотрении оказывается совсем не простым. Его решение оказывает непосредственное влияние на финансовую структуру. Так, в рассмотренном выше примере, углубляясь в суть процессов разработки программных продуктов, мы увидим, что деятельности разработчиков имеет два направления:

- разработка новых продуктов,

- сопровождение созданных ранее и распространяемых на рынке продуктов.

Первое направление, безусловно, относится к инвестиционной деятельности, в то время как второе связано с обслуживанием уже имеющегося у компании актива – созданного ранее программного продукта. Процессы сопровождения программного продукта включают исправление ошибок в программном коде, выявленных в период эксплуатации программы, внесение небольших улучшений по просьбам пользователей, доработка документации. Эта работа может занимать 40-60% ресурсов отдела разработки. Поэтому решение вопроса о том, к какому виду деятельности мы относим расходы на эти ресурсы – инвестиционной или операционной – существенно повлияет на показатель прибыли компании. Если процессы разработки и сопровождения программных продуктов четко разграничены, то лучшим решением будет представить их различными центрами ответственности, как это показано на Рис. 4. Полезно заметить, что этот пример демонстрирует, в частности, различие между организационной и финансовой структурами компании. Так отдел разработки ПО представлен двумя центрами финансовой ответственности, находящимися на различных “ветвях” финансовой структуры.

На практике, однако, процессы разработки и сопровождения программных продуктов тесно переплетаются, и обеспечить их раздельный учет не удается. Поэтому приходится принимать одно из следующих решений:

- Всю деятельность отдела разработки отнести на ЦФО “Сопровождение ПО”. Это приемлемо, если компания преимущественно распространяет разработанные ранее программные продукты и не инвестирует значительные средства в новые разработки.

- Всю деятельность отдела разработки отнести на ЦФО “Разработка ПО”, то есть, на инвестиционную деятельность. Такое допущение возможно, если компания осуществляет большой объем разработок.

- Разделить между двумя ЦФО те ресурсы, которые могут быть к ним однозначно отнесены, а остальные распределить на основе экспертной оценки. В этом случае сотрудники, занятые только сопровождением продукта попадут в ЦФО “Сопровождение”, а разработчики новых продуктов ” в ЦФО “Развитие ПО”. Те же, кто занят в двух процессах будут “поделены” между двумя ЦФО в соответствии с оценкой их занятости в этих процессах.

Рис. 4. Пример разграничения в финансовой структуре ответственности за разработку и сопровождение программных продуктов

Нужно подчеркнуть, что такое разделение на ЦФО не означает обязательного изменения организационной структуры. В данном случае делятся не люди, а ресурсы их рабочего времени и соответствующие им затраты. Вместе с тем правильное разграничение процессов, необходимое для построения правильной финансовой структуры и формирования на ее основе адекватного управленческого учета будет стимулировать руководителей компании к оптимизации процессов и организационной структуры.

Определите активы

Активы – это долговременные возобновляемые ресурсы компании. Они создаются в ходе инвестиционной деятельности и “работают” продолжительное время в бизнесе, обеспечивая получение прибыли. Почему важно отражать активы в финансовой структуре? Потому что в связи с активами всегда возникают важные для принятия решений вопросы:

- Сколько мы инвестировали в создание актива?

- Во что нам обходится содержание актива?

- Какова отдача от актива?

Какие именно ресурсы отнести к активам – это вопрос, решение которого во многом зависит от взглядов на бизнес руководителей компании, их стратегии и стиля управления.

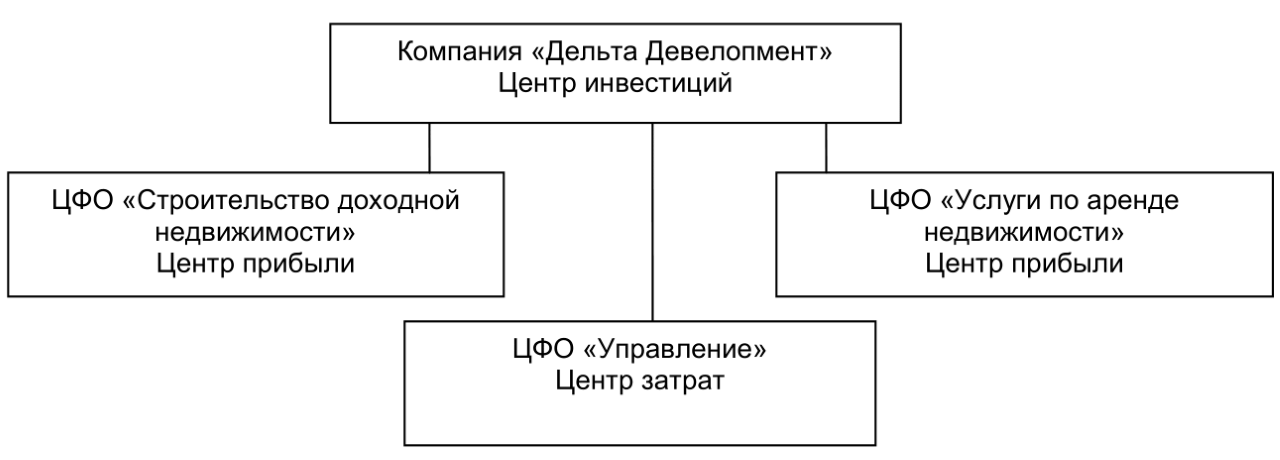

Рассмотрим для начала традиционный вид активов – доходная недвижимость – на примере девелоперской компании, владеющей зданием делового центра. Эта компания работает в двух направлениях бизнеса:

- Строительство объектов для продажи (гостиницы, деловые центры, торговые и развлекательные комплексы);

- Предоставление в аренду офисов в здании собственного делового центра.

Верхний уровень финансовой структуры, отражающей эти направления бизнеса, представлен на Рис. 5.

Рис. 5. Финансовая структура девелоперской компании. Первый вариант.

Можно ли при такой финансовой структуре “без запинки” ответить на вопросы акционеров о том, сколько стоит принадлежащий им актив “деловой центр”, каковы затраты на его содержание и какова отдача на вложенный в него капитал” Очевидно, нет.

Актива в этой структуре вообще не видно. Он находится “на балансе” ЦФО “Услуги по аренде недвижимости”, хотя на самом деле это собственность владельцев компании, переданная в управление этой бизнес-единице. Таким образом, данная структура не отражает реальных отношений собственности и не дает ответов на ключевые вопросы относительно эффективности использования активов.

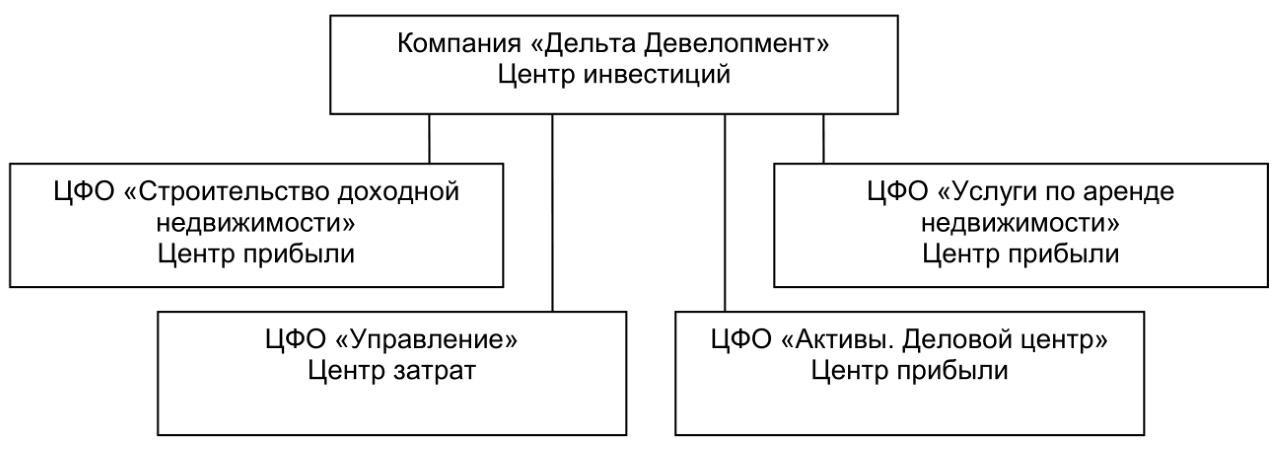

Рассмотрим теперь более ясную схему, представленную на Рис.6.

Рис. 6. Финансовая структура девелоперской компании. Второй вариант.

В этом варианте финансовой структуры появился центр прибыли “Активы. Деловой центр”. На него относятся расходы на эксплуатацию здания, амортизация актива, налоги на имущество. Доходы ЦФО формируются за счет платы за использование актива, получаемой от ЦФО “Услуги по аренде недвижимости”. Этот центр ответственности приобретает право использования здания по “оптовой цене” (целесообразно привязать ее к рыночной цене), а продает в розницу клиентам, которых находит на рынке. Он же отвечает за предоставление комплекса услуг арендаторам. Данная структура четко проясняет взаимоотношения всех заинтересованных в этом бизнесе сторон и делает явными соответствующие финансовые потоки. При этом можно непосредственно определить прибыль, которую приносят активы, а также отдачу от вложений в активы. Кроме того, становится прозрачной та добавленная стоимость, которую создает ЦФО “Услуги по аренде недвижимости” за счет своего умения привлекать клиентов и оказывать им качественные услуги.

К активам могут быть отнесены не только материальные объекты, но и нематериальные ресурсы бизнеса, такие как бренд, информационные системы, интеллектуальный капитал. Их включение в финансовую структуру имеет смысл только в том случае, когда этими ресурсами действительно управляют как активами. Ключевое отличие между подходами к управлению ресурсами и активами подметил П. Друкер: “Затраты на ресурсы нужно снижать, а вложения в активы – наращивать”. Добавлю, что при этом, конечно, нужно оценивать отдачу на вложения.

Определите структуру прибыли

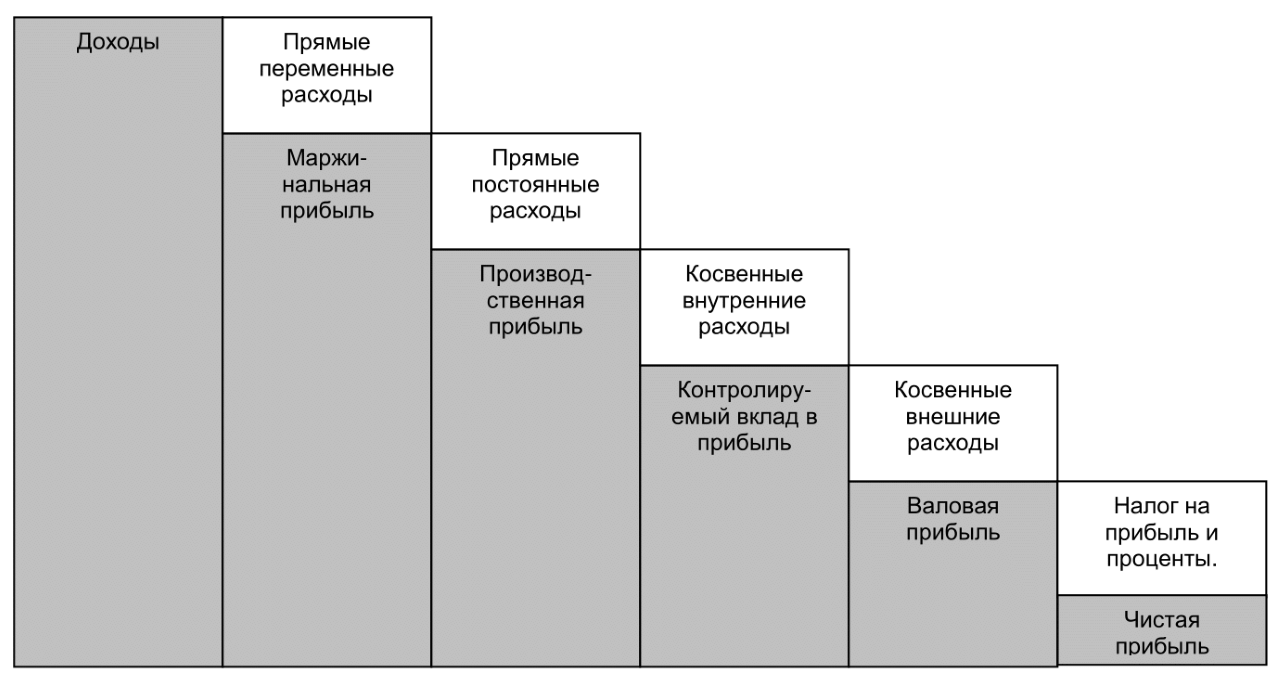

Прибыль является универсальным показателем эффективности деятельности компании и отдельных ее подразделений. Подходы к определению прибыли, и способы ее структурирования влияют на формирование финансовой структуры. Рассмотрим, например, хлебозавод, входящий в структуру зернового холдинга. В холдинге централизованы функции сбыта продукции и закупок основного сырья. Руководство холдинга оценивает деятельность завода по показателям прибыли. При этом выделяется несколько стадий формирования прибыли, как показано на Рис. 7.

Рис. 7. Структура прибыли хлебозавода

Маржинальная прибыль служит показателем эффективности основных производственных процессов. При ее расчете учитываются условно-переменные затраты, складывающиеся преимущественно из сдельной заработной платы и стоимости сырья и материалов.

Производственная прибыль характеризует производственную деятельность в целом. В ней учитываются условно-постоянные расходы на зарплату производственного персонала, содержание производственных помещений, обслуживание производственного оборудования и т.п.

Контролируемый вклад в прибыль – это финансовый результат хлебозавода. При его расчете учитываются все расходы, которые контролирует руководство завода. Кроме перечисленных выше сюда входят расходы на содержание аппарата управления и хозяйственное обеспечение.

Валовая прибыль определяется с учетом той доли расходов холдинга, которая вменяется вышестоящим руководством данной бизнес-единице. Это расходы на содержание управляющей компании холдинга, распределенные между центрами прибыли по установленным правилам.

Чистая прибыль образуется после вычета из валовой прибыли налога на прибыль и процентов по кредитам.

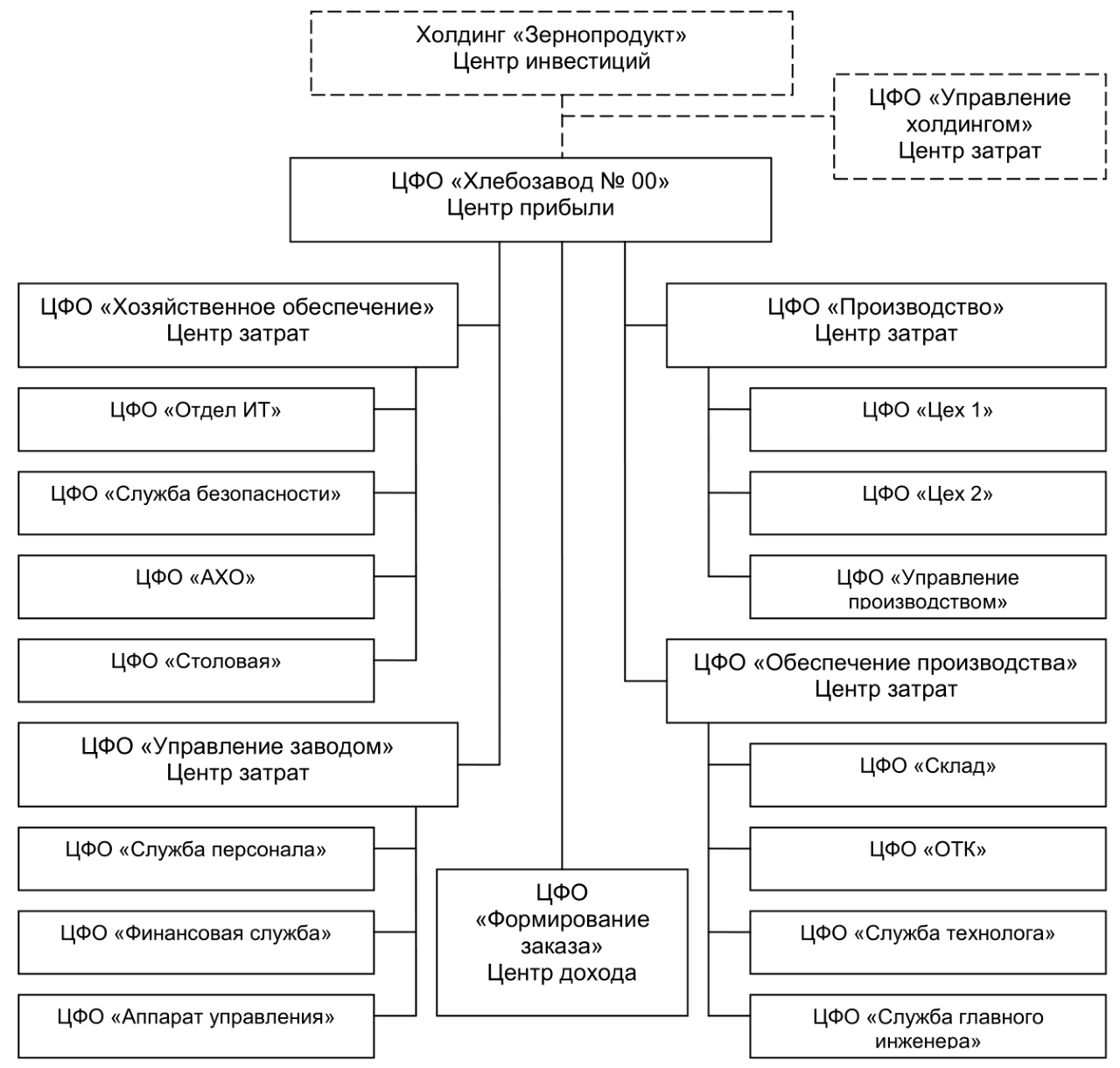

Итак, каждая стадия формирования прибыли связана с определенной группой затрат. Необходимо распределить ответственность за различные группы затрат между центрами финансовой ответственности – это позволит получить представление об эффективности всех основных процессов производства продукции и управлять ими. На Рис. 8 представлена финансовая структура хлебозавода, обеспечивающая эту возможность.

Рис. 8. Финансовая структура хлебозавода

Здесь между различными ЦФО разделена ответственность за различные виды затрат, определяющих те или иные стадии формирования прибыли. В наглядном виде схема разграничения ответственности за группы затрат представлена в Таблице 2.

Таблица 2. Разграничение ответственности за группы затрат.

Налоги и проценты

ЦФО “Управление производством”

ЦФО “Обеспечение производства”

ЦФО “Служба технолога”

ЦФО “Служба главного инженера”

ЦФО “Хозяйственное обеспечение”

ЦФО “Служба технолога”

ЦФО “Служба главного инженера”

ЦФО “Управление заводом”

ЦФО “Служба технолога”

ЦФО “Служба главного инженера”

ЦФО “Управление холдингом”

Как видно на Таблице 2, производственные ЦФО “Цех 1” и ЦФО “Цех 2” ответственны за затраты, складывающиеся из сдельной заработной платы рабочих, стоимости сырья и материалов, используемых на производстве. ЦФО “Управление производством”, “Склад”, “ОТК” и др. несут ответственность за расходы на зарплату производственного персонала, содержание производственных помещений, обслуживание производственного оборудования и т.д. ЦФО “Управление холдингом” отвечает за расходы на содержание управляющей компании холдинга и налоги.

Определите взаимоотношения подразделений

Все процессы компании взаимосвязаны. Результаты одного процесса служат ресурсами для другого. Поэтому всегда можно выделить внутри компании “поставщиков” внутренних продуктов или услуг и “клиентов”, использующих эти продукты или услуги в своей работе. Если включить эти взаимоотношения в экономическую модель, то в финансовой структуре появятся центры внутренней прибыли. Такие модели взаимоотношений называют “хозрасчетом” или “внутренним аутсорсингом”. Они обеспечивают возможность применения экономических механизмов мотивации центров ответственности, включенных в цепочку формирования стоимости.

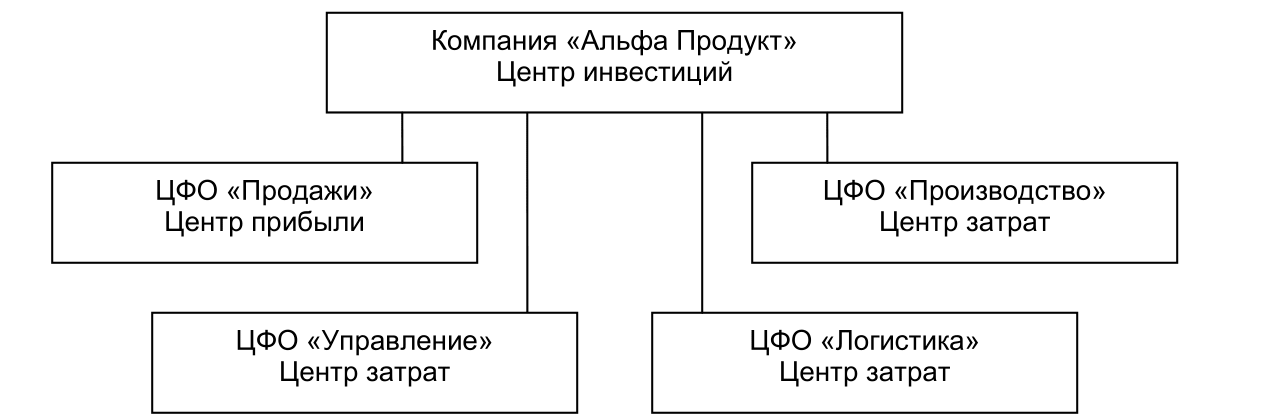

В качестве примера рассмотрим производственно-торговую компанию, в которой есть три основных подразделения: торговля, производство, логистика. Компания продает преимущественно продукцию собственного производства. Подразделение логистики обеспечивает хранение продукции на складах предприятия и доставку ее клиентам. В простейшем случае финансовая структура предприятия имеет вид, представленный на Рис. 9.

Рис. 9. Финансовая структура производственно-торговой компании

В соответствии с данной схемой ЦФО “Продажи” являются центром прибыли, показателем деятельности которого является контролируемый вклад в прибыль ” разность между доходами и затратами на осуществление процессов продаж. Все остальные ЦФО являются центрами затрат, оказывающими влияние на формирование прибыли компании.

Если рассмотреть более глубоко суть взаимоотношений между подразделениями компании, то становится ясно, что ЦФО “Производство” является поставщиком продукции для ЦФО “Продажи”, а ЦФО “Логистика” предоставляет для последнего услуги по хранению и доставке продукции. В случае установления внутренних тарифов на продукцию и услуги подразделений, ЦФО “Производство” и ЦФО “Логистика” становятся центрами прибыли. Нужно подчеркнуть, что это внутренняя прибыль, образующаяся в результате начисления этим ЦФО доходов от продажи их продукции и услуг центру финансовой ответственности “Продажи”. Схема, отражающая эти отношения, представлена на Рис. 10.

Стрелками на схеме показаны источники доходов для центров прибыли. ЦФО “Продажи” получает доходы от продажи продукции на рынке, а ЦФО “Производство” и “Логистика” – от “продажи” своей продукции и услуг внутреннему клиенту. Важно отметить, что в этом случае прибыль ЦФО “Продажи” формируется с учетом стоимости продукции, закупаемой у ЦФО “Производство” и стоимости услуг, приобретаемых у ЦФО “Логистика”. Таким образом, центру финансовой ответственности “Продажи” становится не безразлична стоимость, формируемая внутренними поставщиками, поскольку она непосредственно влияет на показатели этого ЦФО. Работая в соответствии данной моделью, ЦФО “Продажи” обязательно будет изучать структуру себестоимости внутренних поставщиков, сравнивать их цены с ценами рынка и оказывать давление на внутренние цены в сторону их снижения. Это давление будет работать на снижение производственных и логистических издержек и повышение эффективности работы компании в целом.

Рис. 10. Финансовая структура для модели внутреннего аутсорсинга

Внедрение в компании внутреннего аутсорсинга ” сложная задача. Установление взаимоотношений “клиент-поставщик” между подразделениями компании не сводится к разработке схем. Но если принято решение о внедрении в компании экономических методов управления, то модель внутреннего аутсорсинга должна корректно отражаться в ее финансовой структуре.

Выявите основные управленческие связи

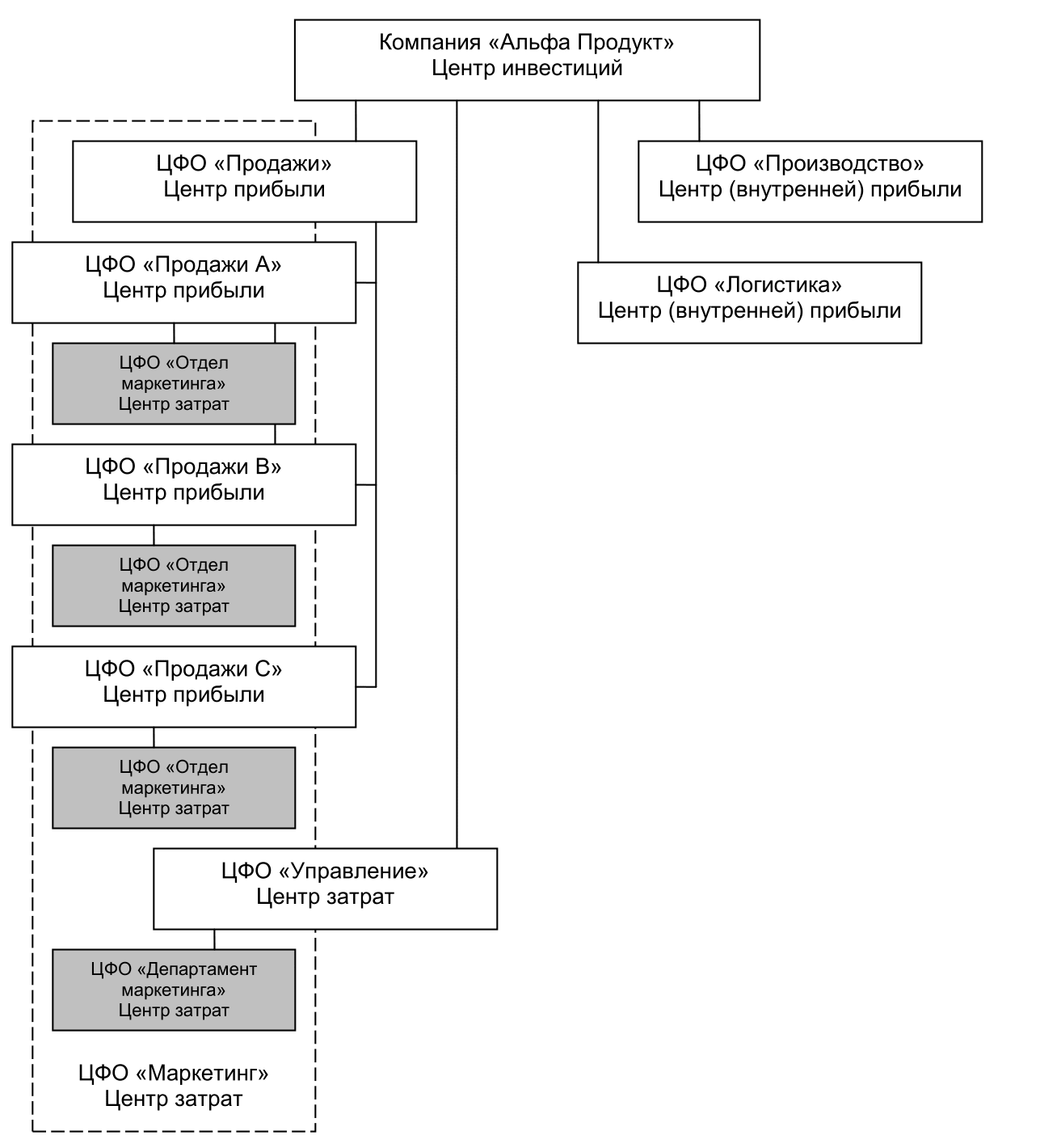

В теории управления определены несколько типов организационных структур: дивизиональная, функциональная, проектная, матричная. На практике они редко встречаются “в чистом виде”. Каждая компания сочетает несколько типов организационных структур. В частности, в представленном выше примере производственно-торгового холдинга основой управления является дивизиональная структура. В холдинг входят торговые, производственные и логистические бизнес-единицы, наделенные значительной самостоятельностью. При более детальном рассмотрении мы увидим, что в структуру ЦФО “Продажи” входят несколько торговых компаний, находящихся в различных регионах, каждая из которых является центром прибыли: ЦФО “Продажи А”, ЦФО “Продажи В”, ЦФО “Продажи С”.

Вместе с тем, кроме дивизиональной структуры в системе управления компанией присутствует функциональная составляющая. Рассмотрим для примера, как организовано продвижение продукции компании на целевые рынки. На верхнем уровне управления эта задача решается департаментом маркетинга управляющей компании холдинга. Кроме того, в каждой торговой компании имеется отдел маркетинга, обеспечивающий продвижение на региональном рынке. Это подразделение имеет двойную подчиненность. В дивизиональной структуре оно входит в состав бизнес-единицы ” торговой компании. В функциональной структуре оно подчинено департаменту маркетинга управляющей компании, который определяет цели и задачи работы на рынке, утверждает планы и бюджеты, контролирует их исполнение. Этот дуализм должен найти отражение в финансовой структуре, поскольку в разрезе функциональной проекции необходимо представлять бюджеты, формировать отчетность, “собирать” затраты.

В представленной на Рис. 11 финансовой структуре ЦФО “Отдел маркетинга” входит в иерархию центров финансовой ответственности, вершиной которой является “Альфа Продукт”. С другой стороны, все ЦФО, представленные затененными прямоугольниками по функциональной принадлежности входят в ЦФО “Маркетинг” (обозначенный пунктирной линией), который не является частью иерархической структуры. Это другая проекция финансовой структуры. В функциональной проекции можно выделить и другие составляющие, например, “Информационные технологии”, “Безопасность? и .т.п.

Рис. 11. Уточненная финансовая структура производственно-торговой компании

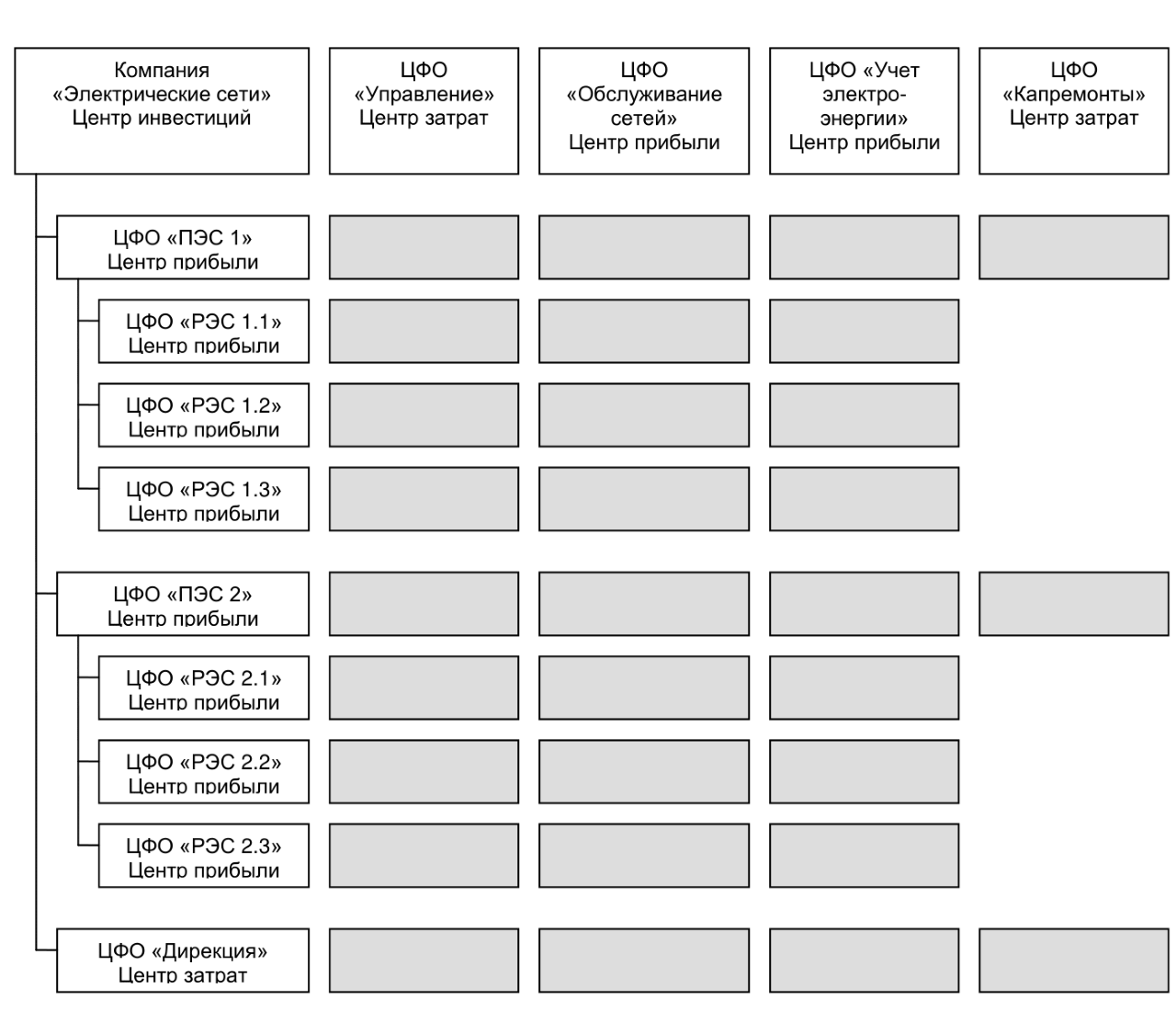

Для компаний, имеющих множество однотипных территориально распределенных подразделений, характерна матричная финансовая структура. Упрощенный пример такой структуры приведен на Рис. 12., где представлена компания, занимающаяся обслуживанием региональных электрических сетей.

Рис. 12. Финансовая структура для модели внутреннего аутсорсинга

В состав компании входят Предприятия электрических сетей (ПЭС), каждое из которых имеет в своей структуре территориальные подразделения ” Районные электрические сети (РЭС). Все районные производственные подразделения занимаются одними и теми же видами деятельности: обслуживание и текущий ремонт электрических сетей, а также установка и обслуживание счетчиков электроэнергии. В функциональной проекции финансовой структуры эти направления представлены, соответственно, как ЦФО “Обслуживание сетей” и ЦФО “Учет электроэнергии?. Осуществление работ по капитальному ремонту находится в ведении Предприятий электрических сетей; уровень РЭС здесь отсутствует. На схеме, изображающей финансовую структуру этой компании, затененные прямоугольники обозначают центры финансовой ответственности, находящиеся на пересечении территориальной и функциональной проекций. Например, структура ЦФО “ПЭС 1” читается следующим образом. В состав ЦФО “ПЭС 1” входят следующие центры прибыли (территориальные ЦФО):

- ЦФО “РЭС 1.1”

- ЦФО “РЭС 1.2”

- ЦФО “РЭС 1.3”

С другой стороны, ЦФО “ПЭС 1” включает в себя следующие функциональные ЦФО:

- ЦФО “Управление” (центр затрат)

- ЦФО “Обслуживание сетей” (центр прибыли)

- ЦФО “Учет электроэнергии” (центр прибыли)

- ЦФО “Капремонты” (центр затрат)

Как видно из приведенных примеров, правильно построенная финансовая структура является отражением процессов управления бизнесом. Для выявления всех управленческих связей необходимо рассматривать не только функциональные и территориальные аспекты управления, но также определять принципы организации проектной деятельности, которая занимает значительное место в большинстве компаний.

В заключение хочется заметить, что разработка финансовой структуры – это творческий процесс, в котором должна участвовать вся управленческая команда компании. Ведь целью работы является не схема, а живые, работающие принципы управления компанией. Как убедиться, что финансовая структура, полученная в результате командной работы, правильная? Для этого необходимо, чтобы каждый из топ-менеджеров изложил своим коллегам принципы своей работы и деятельности подразделений, находящихся в его ведении, в соответствии с созданной структурой и принципами ее функционирования. После того как в результате заслушивания и обсуждения каждого доклада будет достигнуто согласие между руководителями компании, можно утверждать, что им удалось выработать правильную, то есть работоспособную, финансовую структуру, которая может стать основой для эффективной совместной работы.

Инвестиционная деятельность предприятия простыми словами

Предприятия являются основными структурными элементами экономики государства. Эффективность и мощь государственной экономики зависит от вида и объёма выпускаемой продукции, а также производственных затрат. В условиях рыночной экономики развитие предприятий основывается на конкуренции между компаниями внутри своего государства и иностранными компаниями. Конкуренция способствует снижению производственных затрат, поиску новых методов, технологий и продуктов. А это невозможно осуществить без инвестиций. Инвестиционная деятельность помогает предприятиям развиваться, без неё их существование станет проблематичным.

Суть инвестиционной деятельности предприятия

Термины «инвестиционная деятельность» и «инвестирование» являются синонимами. Инвестирование занимает основное место в экономических процессах и предопределяет общее развитие экономики любого предприятия. Инвестиции помогают увеличить объём производства, способствуют росту доходов, развитию отрасли или компании, которая добилась успехов в конкурентной борьбе и максимально удовлетворяет спрос на определённые товары или услуги.

Полученные доходы накапливаются и увеличиваются, производство расширяется, предприятие процветает. Происходит непрерывное повторение этого процесса. Так инвестирование само обуславливает рост и расширение воспроизводства за счёт доходов, полученных эффективным распределением. Причём чем больше степень эффективности инвестиций, тем больше растут доходы и значительней размер накоплений, которые опять можно вкладывать в производство.

Инвестиционная деятельность является важнейшим элементом общей стратегии развития предприятия. Её суть заключается не только в сохранении, но и в развитии и усовершенствовании производственно-технического и экономического потенциала, которое достигается расширением воспроизводства основных фондов, реконструкцией и техническим перевооружением, внедрением более современной техники, автоматизацией производственного цикла.

Цель инвестиционной деятельности предприятия – внедрение рационального и эффективного метода хозяйствования, а также финансирование объектов для получения значимой финансовой отдачи (дополнительного дохода). Ведущими экспертами выделяются несколько задач инвестирования:

- определить участки хозяйствования, которые необходимо развивать и внедрять специальные инвестиционные проекты;

- установить источники инвестирования и способы их покрытия;

- разработать инвестиционный проект и внедрить его в хозяйственную деятельность предприятия;

- оценить результаты внедрённого проекта и определить риски развития негативных событий.

Объекты инвестиционной деятельности предприятий могут быть:

- вновь созданными и модернизируемыми основными фондами и оборотными средствами;

- ценными бумагами;

- целевыми денежными вкладами;

- научно-технической продукцией;

- другими объектами собственности;

- имущественными правами;

- правами на интеллектуальную собственность.

Одни инвестиции увеличивают собственный капитал (приобретение акций для получения дивидендов, банковские вклады для получения процентов), другие – расширяют производственную базу приобретением земли и оборудования, капитальным строительством.

На выбор направленности вложений оказывают влияние множество обстоятельств:

- Инвестиционный климат в государстве.

- Кредитная политика.

- Производственно-техническая база промышленных организаций.

- Степень развития инфраструктуры рынка.

- Уровень развития системы привлечения капиталовложений, налогообложения, законодательной базы в области инвестирования.

Типы и виды инвестиционной деятельности

Направленность инвестиционной деятельности предприятий бывает двух основных типов:

- Внутренней, включающей в себя расширение производственной мощности, внедрение современной техники и реконструкцию производства, увеличение количества производимой продукции, выпуск новой продукции.

- Внешней, предполагающей покупку ценных бумаг и компаний.

Основная задача инвестиционной деятельности предприятия состоит в увеличении капитала. Путей приумножения капитала множество. Существует три формы инвестирования в капитал:

| Форма инвестиций | Описание |

| Материальная | Эта форма инвестирования подразумевает вложения в основной капитал компании и её оборотные средства. Увеличить капитал можно на существующей технической производственной базе, то есть увеличить масштаб производственной деятельности. Чаще всего такие компании производят продукцию, пользующуюся повышенным и неудовлетворённым спросом. Подобным инвестициям характерна известная заранее эффективность и небольшая степень риска. |

Направленность инвестиционной деятельности предприятия

Существует несколько направлений инвестирования предприятия:

- расширение производственной мощности. Увеличивает потенциал компании, способствует росту объёма производимой продукции, выпуску новых видов продукции, и в итоге, росту доходов. Расширение действующего предприятия является инвестированием, предполагающим строительство новых подразделений основного производства, дополнительных участков и цехов. Чаще всего расширение производства осуществляется в соответствии с новой технической основой. Это значит, что кроме экстенсивного увеличения мощности действующего предприятия повышается и степень технической оснащённости производства;

- техническое перевооружение. Это направление означает, что на отдельном предприятии или его подразделении заменяется действующий парк оборудования на более современный с высокими технико-экономическими характеристиками. При этом замена производится без расширения производственных площадей;

- реконструкция. Так называются мероприятия по замене морально устаревшего и физически изношенного оборудования, а также по совершенствованию и перестройке зданий. Обычно реконструкция предприятия проводится по причине диверсификации производства и освоения новых видов продукции. Это способствует значительной экономии капитальных вложений, использованию имеющейся квалифицированной рабочей силы для выпуска новой продукции без привлечения дополнительных кадров. Мероприятия по реконструкции помогают расти техническому уровню производства и быстро осваивать производственные мощности. Техническое перевооружение и реконструкция считаются более эффективными по сравнению с новым строительством и имеют более прогрессивную структуру капитальных вложений. Происходит обновление активной части основных фондов без больших затрат на строительство нового сооружения;

- рост выпуска продукции. Увеличение производства продукции способствует получению больших доходов и завоеванию значительной доли рынка, что даёт возможность влиять на него. Выпуск новых видов продукции помогает диверсифицировать производство. Это позволяет снизить риски, которые вызывают колебания спроса на отдельные виды товаров.

Субъекты инвестиционной деятельности

Так как предприятия обычно не имеют достаточно ресурсов, чтобы поддерживать производство на уровне быстроразвивающегося рынка, они всегда должны решать двойную задачу: во-первых, представить будущим инвесторам необходимость модернизации или введения новых основных фондов, а во-вторых, доказать привлекательность и эффективность инвестиционного проекта.

Субъектом инвестирования предприятия может быть:

- Инвестор.

- Заказчик.

- Подрядчик.

- Пользователь объекта капитального вложения.

Немного подробнее о субъектах инвестиционной деятельности предприятия:

Инвестор осуществляет вложения, используя собственные или привлечённые средства. Инвестором может являться:

- физическое лицо;

- юридическое лицо;

- созданное на основании договора о совместной деятельности и не имеющее статуса юрлица объединение юридических лиц;

- государственный орган;

- орган местного самоуправления;

- иностранный субъект предпринимательской деятельности (иностранный инвестор).

Инвестиционная политика предприятия

Инвестиционную и финансовую деятельность предприятия определяет политика, базирующаяся на ряде действий:

- Определить временные рамки инвестирования, которые бывают:

- Короткими – не больше года;

- Средними – 1 – 5 лет;

- Длинными – более 5 лет.

- Выбрать направление деятельности, учитывая специфику принадлежности предприятия к определённой отрасли.

- Выбрать территориальную принадлежность и масштабность мероприятия. Например, местный, региональный, федеральный или мировой уровень хозяйствования.

- Установить источники финансирования (собственные или заёмные), определить их соотношение и выявить скрытые резервы источников средств.

- Создать подразделения или рабочие группы, разрабатывающие и внедряющие мероприятия по инвестированию.

- Разрабатывать и внедрять различные инвестиционные проекты.

- Определить результативность проведённых мероприятий, установить проблемные участки или слабые места осуществляемой операции.

Основные принципы и стратегия инвестиционной деятельности

Предприятия осуществляют инвестирование в соответствии с несколькими принципами. Инвестиционная деятельность должна быть:

- приемлемой, осуществляемой при условиях и обстоятельствах, возникающих в ближайшей перспективе;

- гибкой, коррелирующей с действующей хозяйствующей структурой и потенциалом производственной деятельности предприятия;

- комплексной, основанной на взаимосвязанном использовании в различных подразделениях;

- результативной. Инвестиционные проекты должны давать положительный результат. Иначе их внедрение экономически нецелесообразно;

- эффективной. Любые внедряемые проекты должны сопровождаться минимальными издержками для предприятия.

Стратегия инвестиционной деятельности предприятия является системой долгосрочных целей и выбором самого результативного и эффективного метода их достижения. Является особым инструментом управления инвестированием, иными словами концепцией развития компании в долгосрочной перспективе. Стратегия помогает определить ряд моментов:

- Основополагающее направление развития предприятия.

- Метод и форму инвестирования.

- Характер источников финансирования.

- Разработку поэтапного внедрения мероприятий.

- Результативность внедрённых мероприятий.

Экономическая среда диктует необходимость разрабатывать индивидуальную экономическую стратегию компании. Состояние экономики страны постоянно изменяется, поэтому стратегия инвестиционной деятельности должна соответствовать меняющимся условиям. Грамотная стратегия инвестирования способствует достижению ряда положительных результатов:

- создаётся эффективный механизм реализации инвестиционных проектов;

- оцениваются действительные инвестиционные возможности компании;

- наращивается инвестиционный потенциал организации;

- прогнозируются изменения в экономике;

- используются возникающие факторы для усовершенствования методов хозяйствования;

- устанавливается комплексный механизм управления предприятием, включая оперативное, текущее и стратегическое планирование;

- определяются конкурентные преимущества организации.

В соответствии с разработанной инвестиционной стратегией компании определяется инвестиционный проект, который в будущем будет внедрён в хозяйственную деятельность. Кроме этого, в ней содержится перечень критериев и показателей, устанавливающих степень эффективности проведённых мероприятий.

http://medium.com/%D0%B8%D0%BD%D0%B2%D0%B5%D1%81%D1%82%D0%B8%D1%86%D0%B8%D0%B8/%D0%B8%D0%BD%D0%B2%D0%B5%D1%81%D1%82%D0%B8%D1%86%D0%B8%D0%BE%D0%BD%D0%BD%D1%8B%D0%B5-%D0%BA%D0%BE%D0%BC%D0%BF%D0%B0%D0%BD%D0%B8%D0%B8-%D0%B8-%D1%84%D0%BE%D0%BD%D0%B4%D1%8B-%D0%B2-%D1%87%D1%91%D0%BC-%D1%81%D1%85%D0%BE%D0%B6%D0%B5%D1%81%D1%82%D1%8C-%D0%B8-%D0%B2-%D1%87%D1%91%D0%BC-%D1%80%D0%B0%D0%B7%D0%BD%D0%B8%D1%86%D0%B0-ad66658857e3