Инвестиционное страхование жизни: реальный заработок или развод?

- Что такое ИСЖ?

- Что страхуется?

- Составляющие вклада

- Программы ИСЖ: основные принципы работы

- Как стать участником программы ИСЖ?

- Суммы

- Что указывается в договоре?

- Проверка документов

- Когда рассчитывать на получение выплат?

- Наступил страховой случай: что делать?

- Действующие программы ИСЖ: обзор лучших

- Пользоваться или нет?

- Нужно обратить внимание

- Ключевые моменты

- Преимущества ИСЖ

- Недостатки ИСЖ

- Итоги статьи

Приветствую, дорогие друзья! Уверен, что большинство из вас никогда прежде не слышало о возможности приумножить сбережения, застраховав свою жизнь. Несомненно, классических инструментов накопления денежных средств более чем достаточно. Учитывая, что популярные банковские депозиты — продукты доступные и понятные, чаще всего именно ими пользуются клиенты кредитных организаций для защиты накоплений от инфляционных процессов. Однако в последнее время наметилась тенденция снижения процентной ставки по обычным вкладам, а потому все больше и больше клиентов банков предпочитают вкладываться в инвестиционное страхование жизни. Выбор обуславливается высокой доходностью и получением дополнительной страховой защиты. Давайте разберемся с данным вариантом сбережения капитала детальнее.

Что такое ИСЖ?

Я уже упоминал инвестиционное страхование в своей статье про накопительное страхование жизни. Суть ИСЖ заключается в следующем: вы кладете свои сбережения на счет страховой компании как минимум на 3 года. Клиент вправе решать — вносить всю сумму сразу или разбить ее на несколько частей, пополняя счет через равные промежутки времени в течение всего срока инвестиционного страхования. В свою очередь компания обязуется по завершению срока действия полиса выплатить вам вложенные средства в полном объеме и инвестиционный доход, если таковой будет получен.

Что страхуется?

Объектами всех видов личного страхования выступают жизнь и здоровье человека, подписывающего договор со страховой компанией. Цель ИСЖ — это не только защита клиентов от финансовых потерь, понесенных в результате наступления страхового случая, но и накопление, приумножение их денежных средств. Данный вид добровольного накопительного страхования — это возможность аккумулировать определенную сумму средств в течение срока действия страхового полиса и получить дополнительный доход в результате управления активами. Если управляющим компаниям удается удачно инвестировать денежные средства клиентов, то сумма первоначального вклада ежегодно будет увеличиваться, как минимум, на 15%.

Получается, что участие в программе инвестиционного страхования — это сочетание страхования жизни с получением дополнительного дохода от пассивного участия в активах, которые предлагает управляющая компания.

На весь срок действия ИСЖ вы будете застрахованы от любых рисков — смерти, болезней, несчастных случаев. Чем больше рисков будет включено в «страховую оболочку», тем дороже будет стоить страховка.

Составляющие вклада

Условно ваши деньги можно разделить на две части: инвестиционную и гарантированную. Последнюю страховые компании вкладывают в инструменты, дающие гарантированный доход, — например, в банковские депозиты. Сумма гарантированного фонда, увеличенная на доход, полученный в результате инвестирования, должна равняться первоначальной сумме вложенных на страховой счет средств.

Вторую, инвестиционную, часть компания вкладывает в различные инструменты с высоким уровнем доходности. При условии, что выбранная стратегия окажется удачной, вы получите не только вложенные средства, но еще и дополнительный доход. Если же выбранный путь окажется неудачным, вам вернут только тело вклада. Получается, что даже при самом неблагоприятном исходе, вы ничем не рискуете.

Возможность инвестирования преподносится компаниями как исключительное благо, поскольку вы сможете вкладывать накопления в драгоценные металлы, акции, нефть и прочие инструменты. Кстати, о том, как правильно работать с ценными бумагами, читайте в моей статье об инвестировании в акции. Однако практически никогда клиентам не говорится о том, что с течением времени сумма первоначальной инвестиции ИСЖ будет потрепана инфляцией.

Программы ИСЖ: основные принципы работы

Становясь участником программы ИСЖ, вы получаете возможность приумножить свои деньги за счет их вложения в различные финансовые инструменты. Но важно разобраться в особенностях:

- Вы можете рассчитывать на получение дополнительного дохода от инвестирования, но не от совершенных торговых сделок.

- При совершении очередного взноса ваши средства будут поделены на две части — одна пополнит накапливаемый капитал, а вторая будет использована в инвестиционных целях.

- Вы можете самостоятельно выбирать, куда вложить деньги, если это прописано в страховом договоре.

- У вас есть право расторгнуть договор раньше срока и вернуть свои деньги. Но будьте готовы к тому, что часть средств уйдет на оплату штрафных санкций, установленных компанией.

- Оплата страхового взноса может быть единоразовой или оформленной в рассрочку. В последнем случае платежи можно вносить ежемесячно, ежеквартально или раз в полгода. Чаще всего компании поощряют страхователей, вносящих всю сумму целиком, предоставляя им значительные скидки.

- Оформить полис ИСЖ можно на любой срок. Главное, чтобы период его действия был не менее 3 лет. В роли страхователя может быть физическое лицо, достигшее совершеннолетия. Верхней возрастной границей в большинстве случаев является отметка в 75 лет. Многие компании предлагают программы страхования жизни и здоровья ребенка, но инвестиционными они не являются.

Как стать участником программы ИСЖ?

При подписании договора страхования жизни вы должны предоставить компании свои паспортные данные. Это необходимо для подтверждения вашей личности и возраста. Обращаю ваше внимание на то, что в программе инвестиционного страхования могут участвовать и резиденты, и нерезиденты РФ, постоянно проживающие на ее территории.

Прежде чем подписать договор, подумайте, какие риски вы хотите включить в свой полис. Зачастую в перечне первые два риска включены в полис по умолчанию и являются обязательными, а третий является опциональным и влияет на конечную стоимость документа:

- дожитие до истечения срока действия договора;

- смерть страхователя в результате несчастного случая или по естественным причинам;

- получение травм, увечий, потеря дееспособности.

В гражданском законодательстве перечислены причины, по которым страховщики могут отказаться выплатить клиенту возмещение:

- пренебрежение порядком оповещения страхового агента о произошедшем страховом случае;

- неосторожность или умышленное создание условий для наступления страхового случая с целью получения выгоды;

- наступление страхового случая в результате ядерного взрыва, боевых действий, народных волнений, забастовок;

- прочие случаи, отмеченные в договоре.

Суммы

В соответствии с условиями страхового договора сумма выплат может быть разной:

- до 300% от общей страховой суммы с выплатой инвестиционного дохода — если застрахованное лицо погибло в результате несчастного случая;

- от 100% от общей страховой суммы и инвестиционных доход — если человек умер естественной смертью;

- выплаты по причине нанесения вреда здоровью определяются отдельно для каждого случая и рассчитываются прямо пропорционально внесенной на счет сумме.

Что указывается в договоре?

Договор, заключенный между страховым агентством и страхователем, вступает в силу после его подписания обеими сторонами и внесения на страховой счет первого взноса.

По условиям договора страхователю должны быть предоставлены такие документы:

- образец договора;

- правила страхования;

- полис.

Документация, подтверждающая факт участия человека в программе ИСЖ, выдается страхователю лично или отправляется по почте.

Проверка документов

Прежде чем заключить договор, обратите внимание на несколько моментов:

- четкие сроки завершения действия выбранной страховой программы;

- способ разделения компанией получаемых денежных средств (какой процент взносов участвует в инвестиционной деятельности);

- перечень всех возможных страховых рисков.

Кроме того, в договоре должна содержаться информация с контактными и адресными данными страхователя и компании, а также реквизиты, по которым будут происходить платежи.

Подписанный договор заверяется подписью уполномоченного представителя и печатью. Вместе со страховым полисом вам необходимо хранить договор до тех пор, пока не наступит страховой случай или не закончится срок действия программы. После этого документы передаются страховщикам, чтобы получить соответствующие выплаты.

Когда рассчитывать на получение выплат?

Выплата денежных компенсаций по условиям программ ИСЖ происходит в следующих случаях:

- застрахованное лицо погибает в результате несчастного случая;

- застрахованное лицо умирает естественной смертью;

- застрахованное лицо теряет дееспособность (в таком случае в компанию необходимо предоставить документацию, подтверждающую приобретение инвалидности);

- здоровью застрахованного лица причиняется вред.

Наступил страховой случай: что делать?

Если наступления страхового случая, указанного в договоре ИСЖ, избежать не удалось, вам или вашему выгодополучателю следует подать запрос в компанию, оформлявшую полис, подкрепив его такими документами:

- справкой, выданной медицинским учреждением, которая подтверждает факт получения увечий;

- свидетельством о смерти застрахованного лица (в данном случае документы подает выгодоприобретатель);

- заявлением, написанным по установленному образцу;

- полисом;

- оригиналом договора, подписанного в страховой компании.

Предоставленная документация проходит проверку, после чего, в случае одобрения заявки, вам или вашему выгодоприобретателю будет выплачена страховая компенсация в оговоренном договором объеме.

Действующие программы ИСЖ: обзор лучших

Сегодня практически в каждой крупной страховой компании вам предложат программы инвестиционного страхования здоровья и жизни. Неопытного человека такое разнообразие предложений может буквально сбить с толку. Чтобы вам было легче отыскать оптимальный полис по приемлемой цене, внимательно прочтите мой обзор компаний.

| Страховая компания | Сумма взноса | Срок действия договора | Валюта | Размер выплаты | Особенности |

|---|---|---|---|---|---|

| РОСГОССТРАХ | 50 000 руб./$800 | 3-5 лет | USD, RUB | До 300% от страховой суммы | Застрахованное лицо должно достичь возраста 18 лет. Программа действует по всему земному шару |

| ИНГОССТРАХ | От 50 000 руб. | От 3 лет | RUB | До 300% при смерти застрахованного лица в ДТП, 200% – при других несчастных случаях | В программе могут участвовать только лица не старше 85 лет |

| СОГАЗ | От 50 000 руб. | 3-5 лет | RUB | До 300% при смерти застрахованного лица в ДТП, 200% – при других несчастных случаях | Выплачивают 100% страховой суммы при получении инвалидности 1 группы. При взносе от 500 000 руб. подключаются опции «Фиксация» и «Смена базового актива» |

| РЕСО-Гарантия | От 3000 руб. | До 30 лет | RUB | 100% от страховой суммы независимо от причины | Выплачивают 100% страховой суммы при получении инвалидности 1 группы. Предлагают 6 программ страхования |

| Альфастрахование | От 100 000 руб. | От 1 года до 7 лет | RUB/EUR/USD | Устанавливается максимум выплат в год в зависимости от тарифа | Возраст 18-55 лет, исключения указываются в договоре отдельно. Страховая сумма от 4,5 млн. руб. в год в зависимости от тарифа |

Также хорошее предложение есть у БКС. Здесь предлагают инвестировать от 50 000 руб. на срок 5-7 лет, предлагая при этом интересные инвестпродукты с высокой доходностью. Например, в ИСЖ «Первый» в роли базового актива выбран iShares Global Tech ETF, а в «Управление капиталом» – S&P Economic Cycle Factor Rotator Index. Этот вариант подойдет тем, кто не хочет вкладываться в российский рынок.

Если сравнить перечисленные компании, то лидером по срокам действия договора оказывается РЕСО-Гарантия. В Альфастраховании предлагается набольшее количество стратегий и высокие выплаты при наступлении страхового случая, но жестко ограничен возраст страхуемого лица. Что касается БКС, то это отличный вариант для инвестирования в западные активы. По прочим условиям он также не уступает перечисленным в таблице компаниям.

Пользоваться или нет?

Становясь потребителем страховых продуктов, вы получаете ряд преимуществ в виде гарантированного возврата капитала, возможную высокую доходность инвестиций и налоговый вычет. Поскольку выплаты по программам страхования жизни не попадают в категорию доходов, которые облагаются налогом, владельцы таких полисов могу получить определенные выгоды. Налоговые вычеты для участников программ составляют 13%. Их можно получить с суммы до 120 тыс. руб. То есть, за год владения полисом вы имеете право на возврат уплаченных в государственную казну налогов в размере до 15,6 тыс. рублей.

Единственное, о чем вам следует знать, — инвестиционные полисы не участвуют в государственной программе страхования вкладов физических лиц. Учитывайте также и тот факт, что доходность этих продуктов может быть на порядок ниже ожидаемой.

В отличие от банковских депозитов расторжение страховых полисов влечет немалые денежные потери. Досрочное расторжение договоров ИСЖ приводит к «сгоранию» до 80% накопленных средств. Инвестиционные полисы я не стал бы рекомендовать вкладчикам с капиталом, не превышающим 1,4 млн. руб. Такие инвестиции больше подойдут состоятельным клиентам, депозиты которых не могут быть покрыты системой страхования вкладов. Если ваша цель — только сохранение денег от инфляции, вы можете раздробить крупный капитал на части по 1 300 000 рублей (оставляем запас на получение дохода 8% годовых) и положить их в 2-5 крупных коммерческих банков.

Нужно обратить внимание

В последнее время все больше и больше клиентов банка говорят о том, что им договоры инвестиционного страхования жизни были представлены как полные аналоги классических депозитов, но с несколько большей доходностью. Человек, понимающий разницу между двумя этими инструментам накопления денежных средств, готов трезво оценить вариант инвестирования в ИСЖ. Если же для вас такой способ инвестирования — открытие, но вы все же готовы рассмотреть его возможности, тогда вам нужно обратить внимание на ряд нюансов.

Дело в том, что большая доходность программ ИСЖ достигается за счет инвестирования вкладов застрахованных лиц. К сожалению, далеко не все инвестиционные стратегии, которые предлагают страховщики, являются прозрачными. У страхователей нет возможности самостоятельно отследить динамику тренда того или иного фонда, поэтому приходится верить «честному слову» страховщиков. Как правило, показывают компании только часть показателей, а потому быть уверенным на 100%, что выбранная стратегия инвестирования окажется успешной, нельзя.

У страхователей в данном случае есть всего два варианта действий:

- Заняться поиском продуктов, привязанных к стоимости конкретных товаров или фондов, самостоятельно в общедоступных источниках.

- Довериться специалистам страховой компании.

Ключевые моменты

Главный показатель, на который следует обращать внимание при выборе инвестиционной стратегии, — коэффициент участия, который показывает долю роста стратегии, которую может получить страхователь. Показатель этот может значительно варьироваться. К примеру, если коэффициент равен 100%, это значит, что доход страхователя равняется доходности выбранного фонда. Обратите внимание, будет ли процент доходности, умноженный на коэффициент участия, применяться только к части средств, направленной на инвестирование, или ко всему взносу.

Во многих страховых компаниях клиентам предоставляется опция смены инвестиционной стратегии в течение срока действия договора или фиксация заработанных средств. Чаще всего воспользоваться этими услугами можно всего раз в год. Должен признать, что это очень удобно, ведь у вас всегда будет возможность изменить фонд инвестирования, если первоначальная стратегия окажется не слишком результативной. А вот к фиксации инвестиционных доходов имеет смысл прибегать, когда текущая доходность фондов высока, но в ближайшем будущем прогнозируется ее снижение.

Выбирайте страховые программы у тех агентств, сайт которых предусматривает возможность создания личного кабинета. Это не только упростит контроль за динамикой фондов, поможет своевременно отреагировать на изменения тренда, но и даст возможность скорректировать первоначальный договор (увеличить сумму вклада или изменить текущую стратегию).

Преимущества ИСЖ

Чтобы вы могли решить, становиться участником программы инвестиционного страхования жизни или попытаться заработать на вложении средств в другие финансовые инструменты, предлагаю вам оценить достоинства и недостатки ИСЖ. Кстати, если, дойдя до этого пункта статьи, вы успели понять, что инвестиционное страхование вас не привлекает, возможно, вас заинтересует моя статья «Где лучше открыть индивидуальный инвестиционный счет». Ну а пока мы разберемся с преимуществами ИСЖ:

- Страховые выплаты при наступлении рисковых событий не облагаются налогами.

- Взносы за полис не могут быть арестованы, конфискованы или разделены, поскольку не являются имуществом.

- Страховые выплаты не передаются по наследству, а производятся адресно.

- Участие в программе ИСЖ предоставляет право на получение страхового вычета в объеме 13% от взносов на 120 000 рублей, внесенных на страховой счет.

- Договоры ИСЖ заключаются на длительный период, а стоимость взносов остается фиксированной даже в случаях, когда здоровье страхователя падает.

- Необходимость регулярно пополнять страховой счет, невозможность потратить накопленные деньги раньше срока развивают в клиентах страховых компаний финансовую дисциплинированность.

Недостатки ИСЖ

Чтобы максимально трезво оценить «за» и «против» программ ИСЖ, на вторую чашу весов положим такие недостатки:

- Система страхования вкладов физических лиц не распространяется на договоры ИСЖ. Поскольку инвестиционное страхование жизни — продукт страховой компании, а не банка, ваши вклады не могут быть защищены. Учитывая, что договора заключаются на довольно длительные сроки (не менее 3 лет), гарантии, что страховая компания не обанкротится, а ваши деньги не исчезнут вместе с ней, никто вам не даст.

- При расторжении договора ИСЖ вам придется выплатить приличную компенсацию страховой. Нередко выкупные суммы достигают в размерах 80% общей суммы вклада.

- Компании не дают гарантии, что вы получите инвестиционный доход. Кроме того, узнать, какова доходность инвестиционной деятельности страховщика, невозможно. А потому придется верить тем цифрам, которые предоставит компания.

- Страховые фирмы выделяют отдельную группу лиц, договора с которыми не могут быть заключены по умолчанию. К таковым относят инвалидов и тех, кто в текущий момент проходит амбулаторное лечение. Прежде чем подписать договор со страховщиком, вам нужно сообщить ему обо всех своих заболеваниях. Страховой агент никогда не спрашивает о болезнях, а страхующиеся особы могут не знать о необходимости предоставления подобной информации. Как результат — при наступлении страхового случая человеку отказывают в выплатах, признавая договор недействительным.

- Все договоры содержат немалый перечень случаев, которые не могут быть признаны страховыми. Так, ДТП, произошедшее в результате алкогольного опьянения страхователя, заражение ВИЧ-инфекцией или травма, полученная при занятиях спортом, — все это не страховые случаи, за наступление которых страховые компании не станут платить компенсации.

- Чтобы доказать факт наступления страхового случая, придется попотеть над сбором документов.

- Однако, даже наличие всей необходимой документации не гарантирует вам скорого получения денежных средств. Страховые компании производят проверку пакета документов в течение 14 дней с момента их получения, а только потом приступают к выплатам. Причем на реализацию последних тратится еще до 10 дней.

- Чем больше страховых рисков содержится в полисе, тем выше его стоимость. Обратите внимание, какие именно риски включены в ваш договор. Вполне возможно, что вероятность их наступления будет приближена к нулю, а стоимость полиса при этом они «утяжелят» на кругленькую сумму.

Твоя стратегия приносит стабильную прибыль или похожа на лотерею? Иногда для успешной торговли не хватает лишь свежего взгляда со стороны. Я провел более 200 консультаций для партнёров блога и составил для них множество качественных инвестиционных портфелей. У меня есть ответы на твои вопросы!

Узнать подробнее про консультации

Итоги статьи

Все «за» и «против» ИСЖ перед вами. Решать — вкладывать свои сбережения в страховую отрасль или нет — только вам. Лично я больше склоняюсь к варианту сбережения и аккумуляции средств на депозитных счетах. На мой взгляд, такой вариант накопления намного удобнее, — пополнять счет можно тогда, когда появляются лишние деньги, доход получаешь гарантированный, чтобы забрать деньги не надо платить компенсации или ждать несколько лет. Все просто и прозрачно. Если же вам необходима страховка, подойдите к выбору данного продукта серьезно. Не спешите относить свои деньги в первую попавшуюся фирму и переплачивать за ненужные опции. На этом у меня все. До скорых встреч!

Если вы нашли ошибку в тексте, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter. Спасибо за то, что помогаете моему блогу становиться лучше!

Инвестиционный депозит в Росгосстрахбанка

Удобный вклад от Росгосстраха «Инвестиционный» рассчитан на тех клиентов, которые ориентированы на высокий доход, получаемый от хранения собственных денег на счету данного банка. Отличает этот депозит от прочих других продуктов Росгосстрах Банка (далее – Банк) комбинаторность, которая заключается в обязательных вложениях в ПИФы, координируемые и направляемые ООО «Управлением Сбережениями».

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Либо же обязательным вложением, вделанным в виде страхования по направлению Росгосстрах «Жизнь». Эти и другие тонкости данного вклада следует рассмотреть более детально, чтобы каждый желающий мог воспользоваться максимально теми выгодами, что он несет.

Условия

Основные условия депозитного предложения Банка под названием «Инвестиционный» вклад лучше всего изучить в специальной таблице.

Тогда легче будет потенциальному клиенту, желающему сохранить собственные деньги с выгодой в Росгосстрах Банке, сделать свой выбор в пользу этого продукта или какого-то другого.

Общие условия вклада «Инвестиционный», открываемого в Росгосстрах Банке:

| Минимум суммы, сколько можно положить на счет в первый раз, руб. | Максимум, сколько можно первично положить на счет, руб. | Сроки, сколько дней можно размещать деньги на счете | Диапазон ставок годовых процентов, % | Капитал-я предусмотрена | Выплата |

| 25 000 | 100 000Или не ограничена | 91, 181 и 367 дней | 8-9% | Нет | В конце периода действия договора |

К дополнительным условиям относятся также еще и следующие параметры вклада «Инвестиционный» от Росгосстрах Банка:

- Валюта вклада – только российские рубли.

- Создается отдельный счет депозита.

- Создание карт, привязанных к депозитному счету – нет.

- Максимальную сумму Банк может ограничить, если это связано с паями, а может и не ограничивать, в случае с инвестициями от страховки.

- Досрочно расторгнуть соглашение можно, но ставка будет определена как по вкладу, называющемуся «До востребования клиентом» – 0,001%.

- при досрочном расторжении контракта льгот нет.

- Прогрессированных процентов нет. Искусственного либо специального увеличения ставки по такому депозиту нет.

- Автопролонгировать договор невозможно. Нужно будет отдельно подавать заявку на продление сроков договора.

- Открытие вклада через сайт нельзя, можно только подать первичную заявку.

- Других дистанционных услуг по открытию вклада нет.

- Особых условий по данному продукту нет.

Вклад «Инвестиционный» – это специальный вклад от Росгосстрах Банка, относящийся к страховым вкладам.

Комбинация вложений на депозитный счет в качестве вклада, плюс – взносы в паи ПИФов, находящихся под регулированием ООО «Управления Сбережениями», либо же взносы в страховку от Росгосстраха по направлению «Жизнь» – является для открытия счета по вкладу «Инвестиционный» обязательной.

Это первое и одно из базовых, главных условий такого размещения на счете Росгосстраха собственных свободных денег.

Вторым по важности условием данного уникального продукта Банка является страхование вклада, над которым так часто задумываются все вкладчики, которые опасаются потерять свои деньги при нынешней нестабильности экономики и финансов в стране и мире, в целом.

Страховые параметры в данном случае выглядят следующим образом:

- Страхованию подлежит только сумма вклада, лично размещенная клиентом на депозитном счете из собственных средств.

- Проценты, что набегают по вкладу не могут быть застрахованы.

- Участие в паях, то есть сами паи ПИФов страхованию не подлежат.

- Взносы, которые делаются по страховке «Жизнь», соответственно, также дополнительно не могут защищаться страхованием.

Третье условие, которое не должно быть пройдено мимо клиента компании во избежание проблем с законом и государством – это налогообложение доходов, получаемых физическим лицом по вкладу.

С той суммы, которая будет начислена на сумму вклада, строго по правилам законодательства России будет удержана сумма налога на доход с физического лица.

Сам же вклад является собственностью физического лица, поэтому с него никаких налогов удержано быть не может – только с суммы набежавших процентов по депозиту.

Четвертым условием является особое правило, касающееся размера сумм, что клиент хочет положить на счет продукта «Инвестиционный» от Росгосстраха.

Величина такой суммы не должна быть больше суммы пая, участвующего в ПИФе, находящегося под контролем ООО «Управления Сбережениями».

Подучается, что лимит для первичного пополнения открытого депозитного счета установлен таким образом, что нельзя, чтобы сумма пополнения превышала сумму пая.

Что же касается нескольких паёв, тогда там принимается во внимание общая сумма нескольких паев, на которую должен быть ориентирован сам вклад – сумма личных средств клиента для депозита не должна превышать сумму, обобщающую все существующие паи.

Вклады физических лиц в Росгосстрах банке рассматриваются на этой странице.

Процентные ставки

Следует отметить, что процентные ставки часто в этом банке меняются – их могут сменить в течение года 1 или 2 раза по вкладу «Инвестиционный». Но для тех клиентов, с кем уже были заключены договора по такому депозитному продукту, ничего не поменяется.

Все те ставки, что указаны в условиях соглашения, будут действовать на протяжении всего периода хранения денежных средств и начисления дополнительных доходов с ПИФов либо страховки «Жизнь».

Причем это, несмотря на то, что ставки по продукту могут поменяться в течение периода действия такого договора. Одним словом, тем вкладчикам, с кем уже Банк заключил сделку – опасаться перемен ставок не стоит.

Начисление процентов, по большому счету. Здесь зависит больше не от суммы, а от сроков размещения вклада на счете.

На начало 2020 года ставки по данному вкладу менялись, но сейчас они стабилизировались и имеют соответствующие значения наиболее выгодным предложениям Банка.

Проценты по депозиту «Инвестиционному» от Росгосстрах Банка:

| Сумма вклада минимальная, руб. | Допустимые сроки вклада в днях и соответствующие проценты по депозиту | ||

| 91 | 181 | 367 | |

| 25 000 | 8,5% | 8,5% | 8% |

В конце 2020 года еще держались ставки по данному виду вклада по размеру большие, чем сегодняшние. Так, если клиент открывал вклад на 91 или 181 день, тогда имел все шансы получить по доход в размере 9% от суммы вклада.

Если же счет был открыт на все 367 дней, то ставка была меньше – 8%. Получается, что ставки не росли, а уменьшались по сей день на 0,5%.

Но колебания ставок по депозитным продуктам всегда зависят от общих рыночных условий, поэтому все еще может поменяться и все банки начнут повышать ставки, в том числе и Росгосстрах Банк.

Как открыть вклад Инвестиционный в Росгосстрах банке

Открывать такой вклад можно только строго в тех отделениях Росгосстрах Банка, где головным офисом Банка разрешается принимать заявки на осуществление различных операций по направлению инвестиционных услуг, продуктов.

Онлайн оформления не существует по данному вкладу, хотя можно подавать предварительные заявки через сайт.

Перечень таких офисов и подразделений всегда можно уточнить либо на официальном портале данного финансового учреждения, либо же, зайдя в любой офис компании.

После рассмотрения заявки и прилагающихся к ней документов, банк составит договор и откроет счет, который клиент обязан будет в этот же день и пополнить.

Сама процедура заключения сделки происходит с одновременным заключением сразу нескольких договоров:

- Договор комплексного обслуживания (по желанию вкладчика).

- Договор на накопительное страхование по риску для жизни – продукт под названием страхование «Жизнь» от СК «Росгосстрах-Жизнь».

- Договор на инвестиционное страхование по риску для жизни от СК «Росгосстрах-Жизнь.

- Договор с ПИФом, находящимся под протекцией ООО «Управление сбережениями» о приобретении того или иного пая.

Что касается заключения сделки на комплексное обслуживание, то это обычно дает клиенту просто получить полный доступ к своему личному кабинету на официальном сайте Росгосстрах Банка.

Если же вкладчик не намеревается вообще пользоваться интернетом, а будет постоянно приходить в офис для уточнения баланса, либо получения иных справок, то тогда такой договор ему ни к чему.

Заключение данного соглашения является сугубо добровольным для клиента, но следует запомнить, что даже подключение услуги SMS-уведомления о состоянии счета тоже потребует подписания контракта на комплексное обслуживание.

Если речь идет о заключении сделки со страховщиком «Росгосстрах-Жизнь», то там клиентом либо выбирается один из разновидностей договоров, либо можно заключить два – по накопительному и инвестиционному страхованию.

Вопрос о заключении контракта с ПИФом является также сугубо добровольным для клиента на тот случай, если у него уже есть страховка «Жизни».

Но если такой страховки нет, то заключение договора с ПИФом и покупка какого-то пая будет для клиента являться обязательной для того, чтобы в дальнейшем ему представилась возможность открыть вклад «Инвестиционный».

Документы

Среди многочисленных условий, есть одно немаловажное – это подача документов для открытия депозитного именного счета. Здесь достаточно все просто, ведь можно подавать только один документ, удостоверяющий личность владельца вклада – гражданский паспорт РФ.

Однако кроме паспорта обязательно подается еще и два заявления – одно на комплексное обслуживание на сайте банка для получения доступа в личный кабинет, чтобы управлять вкладами и другими счетами, а второе заявление – на заключение депозитного соглашения и открытия счета по продукту «Инвестиционный».

Кроме этих трех главных документов – паспорта клиента и двух заявлений, в некоторых случаях Банк может затребовать и дополнительное подтверждение личности.

Таким подтверждением могут послужить следующие документы:

- специальный паспорт гражданина РФ для заграничных поездок;

- военный билет, если клиент – мужчина или молодой человек;

- водительское удостоверение – обязательно должно быть действующим, без просроченных сроков;

- личный СНИЛС и другие, которые могут сойти за удостоверение личности, где есть фото, подающего заявку на открытие вклада.

Бывают случаи, когда физическому лицу крайне необходимо, чтобы вместо него открыл вклад кто-то другой, тогда в Росгосстрах Банке допускается открытие личного счета на основании доверенности на лицо, которому будущий вкладчик доверяет.

Доверенность обязательно должна содержать полномочия и права, позволяющие совершать поверенному лицу такие сделки, и должна быть заверена нотариусом.

Вместе с доверенностью и заявлениями поверенный также обязан предоставить и свой личный паспорт.

Если же вклад хочет сделать иностранный гражданин, то и ему будет открыта дорога – нужно будет предъявить свой паспорт с гражданством своей страны, либо же иной документ, удостоверяющий не только личность, но и легальное пребывание на территории Российской Федерации.

Как рассчитать

Предварительно рассчитываться доходность с вклада может прямо на сайте Банка, где есть специально для этого онлайн калькулятор. В эту программу уже включены удержания по налогам на доход от физического лица по законодательству России.

Поэтому суммы, что получаются в результатах, будут отражаться уже за вычетом обязательного налога.

Если же нет по каким-либо причинам доступа к сайту банка, тогда можно просто позвонить на телефон горячей линии, чтобы менеджер компании смог сделать предварительные расчеты и даже принять заявку на случай согласия клиента открывать вклад «Инвестиционный» в данном Банке.

Продукты Росгосстрах Банка сравнительно появились недавно, по некоторым из них еще не достаточной стабильности в размерах ставок. Это же касается и вклада «Инвестиционный».

Кроме того оформить такой депозит через сайт банка нельзя. Вероятно, в скором будущем, когда система будет улучшена и налажена Росгосстрах Банк пойдет по пути инновационных технологий в сфере обслуживания своих клиентов и даст полный доступ к личному кабинету на сайте всем желающим.

Сейчас же эта функция работает, надо сказать, со сбоями, хоть и в теории даются Банком высокие гарантии.

Как оформить вклад Персональный в Мособлбанке, читайте здесь.

Какие вклады для физических лиц предлагает Связь банк, рассказывается в этой статье.

Видео: Как выбрать банк? Выбираем вклад!

Росгосстрах: вход в личный кабинет

Росгосстрах — надежная страховая компания, предоставляющая полный спектр услуг. Для предоставления сервиса компания использует личный кабинет. Получить доступ в него может любой клиент, пройдя простую регистрацию на сайте. Пользоваться сервисом компании можно круглосуточно и в любом месте.

Росгосстрах: вход в личный кабинет

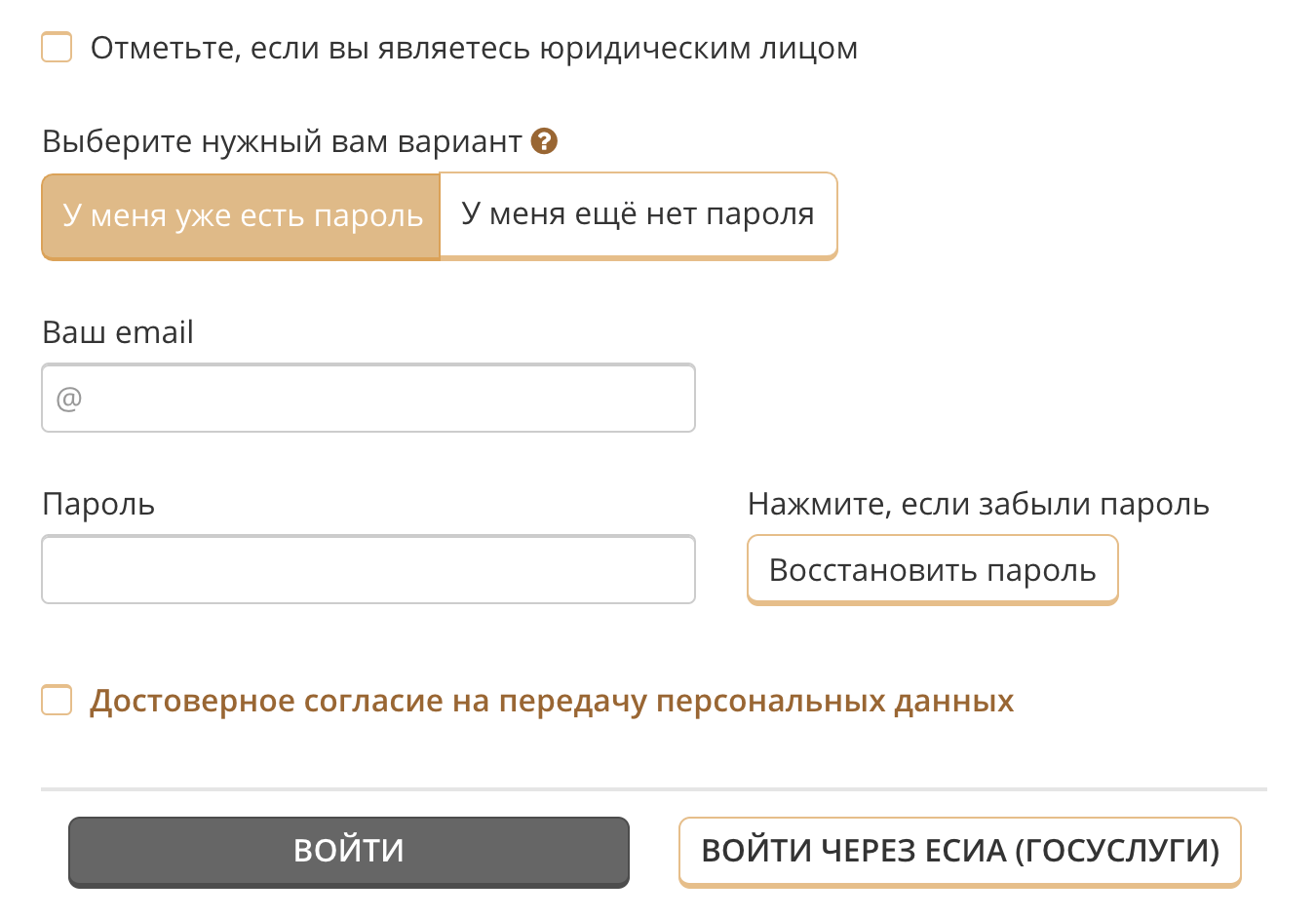

Войти в личный кабинет компании Росгосстрах можно несколькими способами: по логину и паролю или через учетную запись портала Госуслуги (вход данным способом доступен, только если вы ранее привязывали аккаунт в настройках системы). Вход в систему осуществляется по адресу https://my.rgs.ru/. Для авторизации на сайте через аккаунт Госуслуг нажмите по кнопке снизу «Войти через ЕСИА (ГОСУСЛУГИ)».

В личном кабинете клиента доступны следующие возможности:

- Информация об услугах компании Росгосстрах (ОСАГО, КАСКО, туристические страховки, страхование имущества и здоровья)

- Информация о действующих полисах страхования (дата начала и окончания срока действия, объект страхования, условия выплат при наступлении страховго случая, стоимость полиса)

- Оформление полисов страхования онлайн

- Функционал изменения и продления услуг

- Уведомление компании о наступлении страхового случая

- Обратная связь со службой поддержки

- Персональные акции и предложения

Регистрация в личном кабинете Росгосстрах

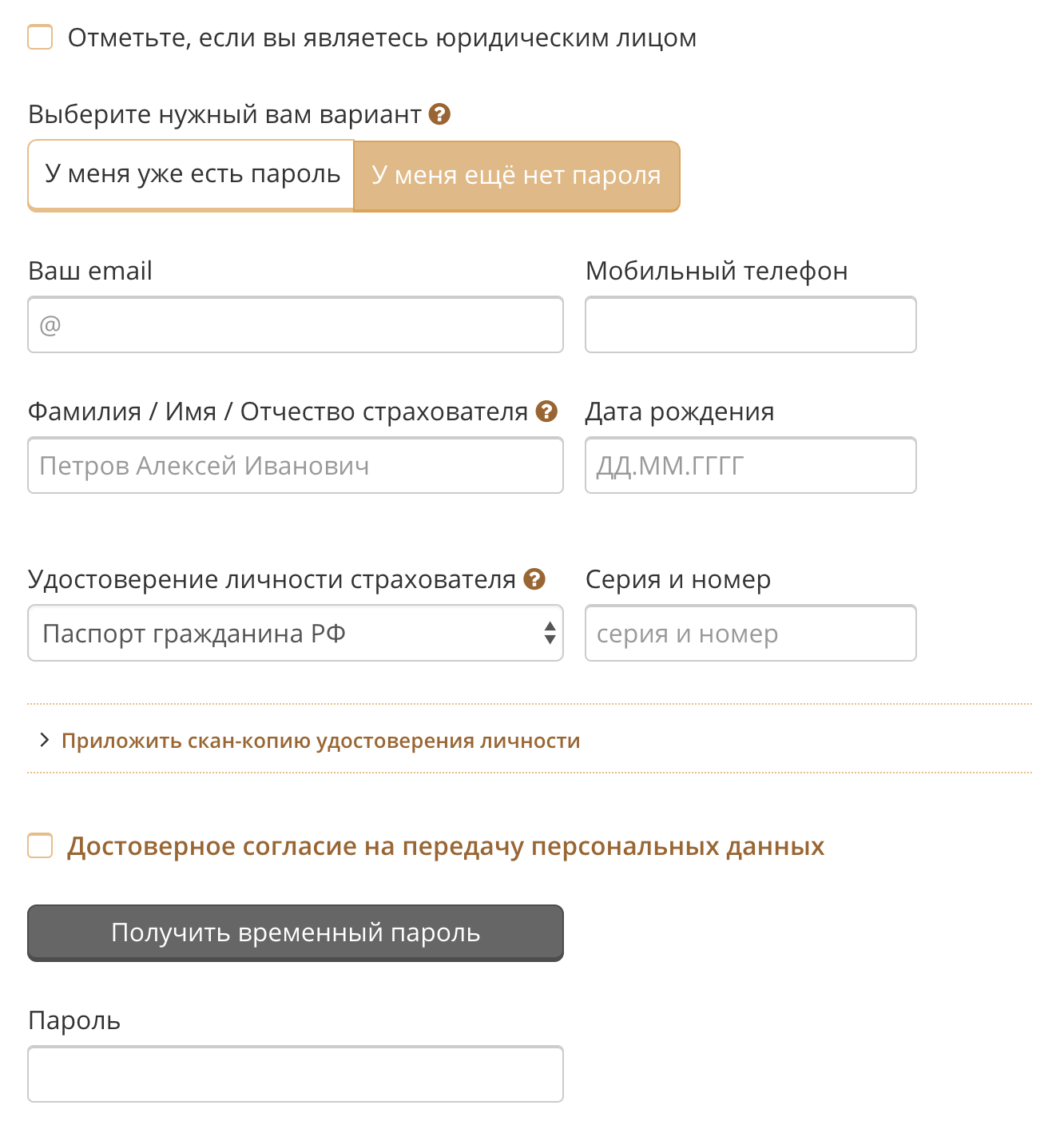

Для того, чтобы воспользоваться услугами страховой компании Росгосстрах необходимо пройти регистрацию на сайте. Для этого перейдите по адресу https://rgs.ru/ и в правом верхнем углу нажмите кнопку «Личный кабинет», после загрузки страницы выберите пункт «У меня еще нет пароля». Далее заполните все обязательные поля, после чего вам будет предоставлен логин и пароль для входа в систему (временный пароль для первого входа будет отправлен вам на указанный e-mail).

Помимо стандартного способа можно пройти ускоренную регистрацию через учетную запись портала Госуслуги — вам понадобится лишь войти на портал и предоставить согласие на передачу доступа к вашим данным. При регистрации данным способом большая часть данных в анкету выгрузится автоматически, это значительно ускорит процесс получения доступа в систему.

Также вы можете получить доступ в личный кабинет на самом последнем этапе, сразу после выбора и расчета на сайте необходимых вам страховых услуг.

Мобильное приложение Росгосстрах

Для тех клиентов, кто проводит большую часть времени в движении предусмотрена мобильная версия личного кабинета. Для ее использования необходимо скачать мобильное приложение себе на смартфон. Программа доступна для загрузки в магазине приложений вашего устройства (Google Play и App Store), предоставляется она бесплатно. Логин и пароль от приложения и личного кабинета совпадают.

Для загрузки официального приложения Росгосстраха наберите в магазине приложений в поиске фразу «Росгосстрах» и нажмите кнопку «Установить».

- Аварийная кнопка (в зависимости от типа происшествия приложение сориентирует как поступить в конкретной ситуации, при необходимости вызовет экстренные службы)

- Оформление страховки онлайн

- Специальные предложения для постоянных клиентов

- Извещение компании о наступлении страхового случая

- Поиск ближайшего офиса Росгосстрах

Также вы можете загрузить официальное мобильное приложение Росгосстрах по одной из ссылок ниже:

Как рассчитать стоимость страховки и застраховаться через личный кабинет?

Для приобретения полиса вы можете не идти в офис компании, а оформить его в своем личном кабинете. Достаточно выбрать интересующую услугу, рассчитать ее стоимость на калькуляторе, указав все запрашиваемые данные, после чего в случае согласия оплатить стоимость полиса банковской картой. В компании вы можете заказать следующие услуги:

- Автомобильное страхование (ОСАГО, КАСКО, Зеленая карта, Помощь на дороге, Защита от ДТП)

- Полис для граждан, выезжающих за рубеж

- Страхование имущества

- Страхование здоровья

Все предоставляемые услуги расположены в меню навигации на верху сайта, достаточно перейти в интересующий вас раздел для точного расчета стоимости полиса. При затруднении в расчетах или при необходимости в консультации вы можете круглосуточно обратиться в службу поддержки клиентов.

Как удалить учетную запись Росгосстрах

Если вы желаете удалить свою учетную запись с сайта (деактивировать личный кабинет), то для этого необходимо обратиться в компанию лично и написать соответствующее заявление. Перед визитом в офис Росгосстраха не забудьте взять с собой паспорт.

Телефон горячей линии Росгосстрах

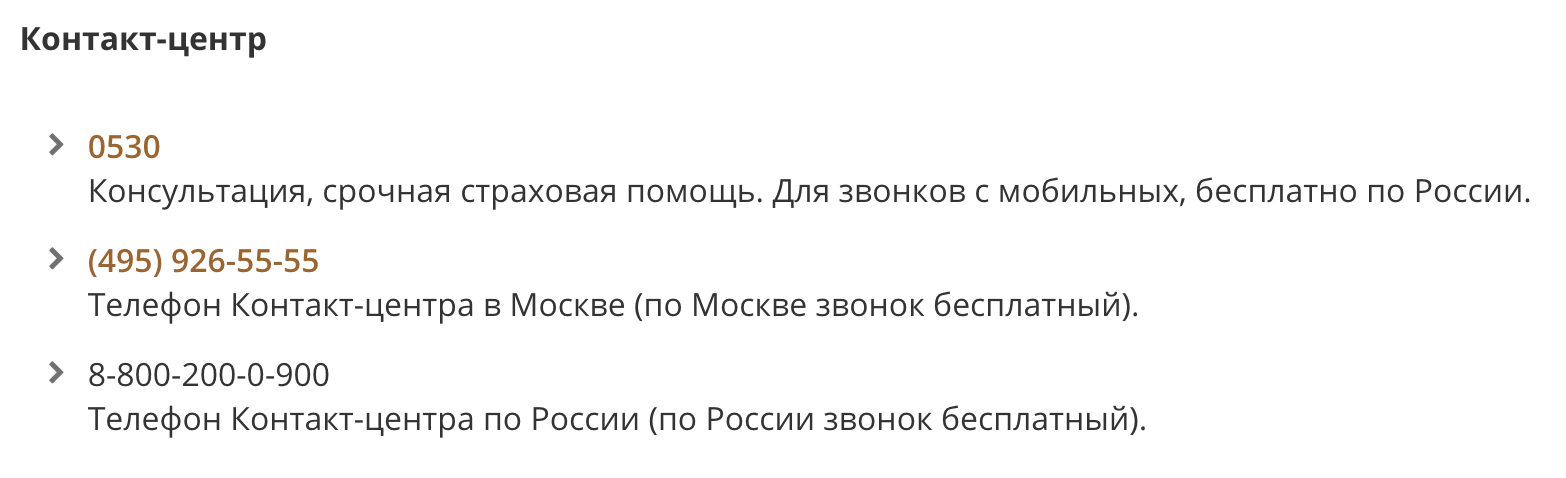

При возникновении любых вопросов сотрудники компании с радостью ответят на любой ваш вопрос, задать его можно по телефону:

- 8-800-200-0-900 — звонок на территории России бесплатный с любого телефона

- 8 (495) 926-55-55 — для жителей Москвы (по Москве звонок бесплатный)

- 0530 — для звонков с мобильного телефона на территории страны (звонок бесплатный)

Также вы можете получить обратную связь любым другим способом:

http://guide-investor.com/finansovaya-gramotnost/investstrahovanie/

http://finbox.ru/rosgosstrah-bank-investicionnyj-vklad/