Подходы к определению инвестиций

Инвестиции — это капитальные вложения, средства или издержки, которые используются для развития и расширения производства, тем самым принося выгоду, пользу или прибыль в конечном счете. Инвестиции — с точки зрения страны в целом — вложения в создание нового или возмещение изношенного произведенного, человеческого или природного капитала. Инвестиции подразделяются на фиксированные инвестиции и инвестиции в товарно-материальные запасы.

Инвестиции — это долгосрочные вложения капитала с целью получения дохода.

Инвестиции являются неотъемлемой составной частью современной экономики. От займов инвестиции отличаются степенью риска для инвестора (кредитора) — займ и проценты необходимо возвращать в оговоренные сроки независимо от прибыльности проекта, инвестиции возвращаются и приносят доход в прибыльных проектах. Если проект убыточен — инвестиции могут быть утрачены.

Инвестиции (от лат. investio — облачаю) — это денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, в т.ч. и на товарные (торговые) марки, займы, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта. Различают внутренние и заграничные инвестиции. Долгосрочные инестиции связаны с осуществлением капитального строительства в форме нового строительства, а также реконструкции, расширения и технического перевооружения действующих предприятий и объектов непроизводственной сферы. Такие работы приводят к изменению сущности объектов, на которых они осуществляются, а расхода, производимые при этом, не являются затратами отчетного периода по их содержанию; с приобретением зданий, сооружений, оборудования, транспортных средств и других отдельных объектов (или их части) основных средств; с приобретением земельных участков и объектов природопользования, активов нематериального характера. Инвестиции подразделяются на финансовые и реальные. Финансовые инестиции — вложения в финансовые инструменты, так сказать вложения в акции, облигации, другие ценные бумаги и банковские депозиты.

Инвестиции — это проверенный временем способ получения финансовой свободы и независимости и надежное средство достижения настоящего богатства и благосостояния.

Инвестиции — это совокупность издержек, реализуемых в форме целенаправленного вложения капитала на определенный срок в различные отрасли и сферы экономики, в объекты предпринимательской и других видов деятельности для получения прибыли (дохода) и достижения как индивидуальных целей инвесторов, так и положительного социального эффекта.

Инвестиции – это вложения капитала субъекта во что-либо для увеличения впоследствии своих доходов.

Необходимым звеном процесса является замена изношенных основных средств новыми. Вместе с тем расширение производства может осуществляться только за счет новых вложений, направленных не только на создание новых производственных мощностей, но и на совершенствование старой техники или технологий. Именно это и составляет экономический смысл инвестиций.

Инвестиции рассматриваются как процесс, отражающий движение стоимости, и как экономическая категория – экономические отношения, связанные с движением стоимости, вложенной в основные USD — CAD.

Инвестиции – это откладывание денег на завтрашний день, чтобы иметь возможность больше получить в будущем. Одна из частей инвестиций – потребительские блага, они откладываются в запас (инвестиции на увеличение запасов).

Инвестиции (Investment) — это

Но для того, чтобы инвестиции приносили настоящий доход, а не ощутимые финансовые потери и убытки необходимо серьезно и тяжело потрудиться.

Только квалифицированный инвестор способен выгодно вкладывать деньги, предвидеть возможную прибыль и правильно расчитывать риски.

Не следует путать инвестирование и финансирование. Финансирование — выделение средств или ресурсов для достижения намеченных целей. Если целью финансирования является получение прибыли — тогда финансирование превращается в инвестирование. Если целью прибыль не является — это не инвестирование.

Существуют различные подходы к классификации инвестиций в зависимости от классификационного признака.

Виды инвестиций и их характеристика

Под инвестициями или капиталовложениями в самом общем смысле понимается временный отказ экономического субъекта от потребления имеющихся у него в распоряжении ресурсов (капитала) и использование этих ресурсов для увеличения в будущем своего благосостояния.

Простейшим примером инвестиций оказывается расходование денежных средств на приобретение имущества, характеризующегося существенно меньшей ликвидностью — оборудования, недвижимого имущества, финансовых или иных внеоборотных активов.

Основными признаками инвестиционной деятельности, определяющими подходы к ее анализу, являются:

-Необратимость, связанная с временной потерей потребительской ценности капитала (например, ликвидности).

-Ожидание увеличения исходного уровня благосостояния.

-Неопределенность, связанная с отнесением результатов на относительно долгосрочную перспективу.

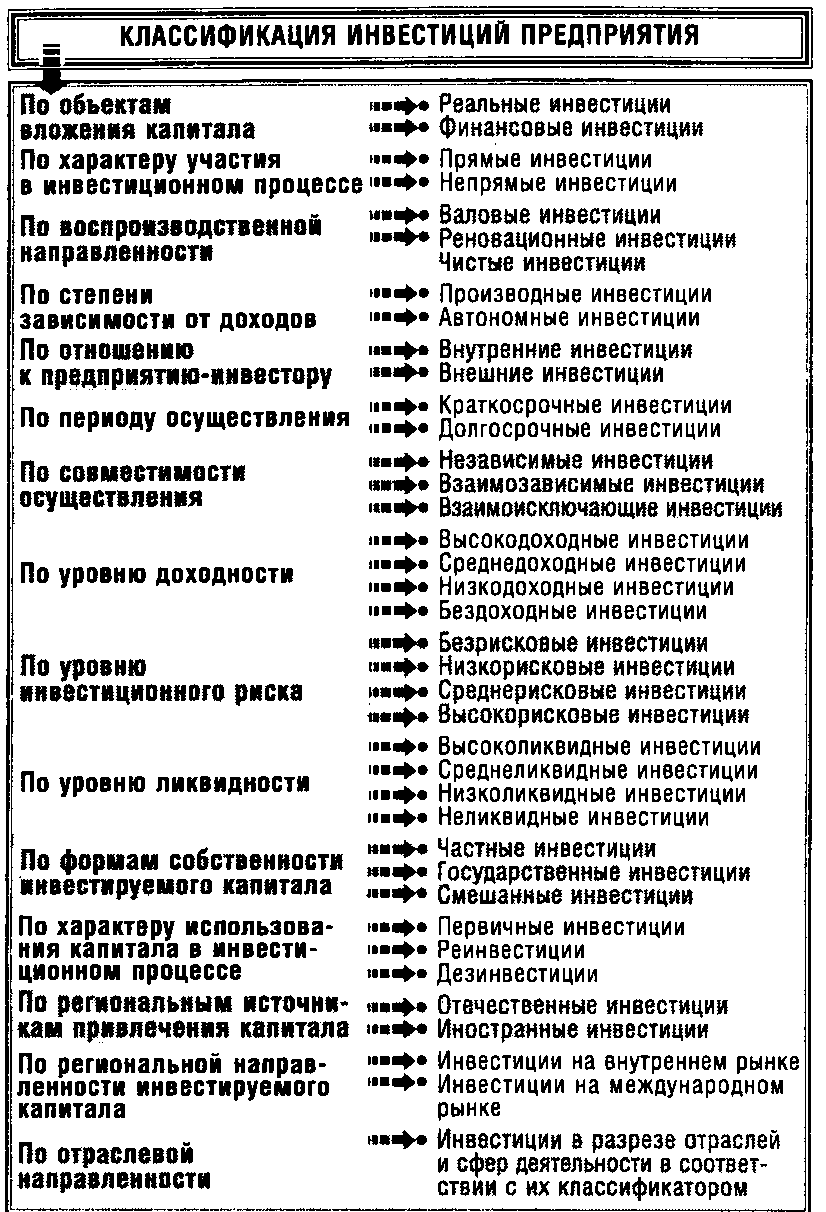

В зависимости от объектов вложения капитала выделяют реальные и финансовые инвестиции. Под реальными инвестициями понимают вложение капитала в создание активов, связанных с осуществлением операционной деятельности и решением социально экономических проблем хозяйствующего субъекта. Предприятие-инвестор, осуществляя реальные инвестиции, увеличивает свой производственный потенциал — основные производственные USD / CAD и необходимые для их функционирования оборотные средства.

Финансовые инвестиции — это вложение капитала в различные финансовые инструменты, прежде всего в ценные бумаги, а также в активы других предприятий. При их осуществлении инвестор увеличивает свой финансовый капитал, получая дивиденды и другие доходы.

Финансовые инвестиции имеют либо спекулятивный характер, либо ориентированы на долгосрочные вложения. Спекулятивные финансовые инвестиции имеют целью получение инвестором дохода в конкретном периоде времени. Долгосрочные финансовые инвестиции в основном преследуют стратегические цели инвестора и связаны с участием в управлении предприятием, в которое вкладывается капитал.

По приобретаемому инвестором праву собственности инвестиции подразделяются на прямые и косвенные. Прямые инвестиции — это форма вложения, которая дает инвестору непосредственное право собственности на ценные бумаги или имущество. Косвенные инвестиции представляют собой вложения в портфель (набор) ценных бумаг или имущественных ценностей. В этом случае инвестор будет владеть не требованием к активам той или иной организации, а долей в портфеле.

Инвестиции (Investment) — это

По периоду инвестирования различают долгосрочные, среднесрочные и краткосрочные инвестиции. Долгосрочные инвестиции — это вложения капитала на период от трех и более лет, среднесрочные инвестиции — вложения от одного до трех лет, краткосрочные инвестиции — вложения на период до одного года.

По региональному признаку выделяют внутренние (отечественные) и внешние (зарубежные) инвестиции. Внутренние инвестиции осуществляются в объекты инвестирования, находящиеся внутри страны; внешние инвестиции — в объекты инвестирования, находящиеся за ее пределами. Сюда же относится приобретение различных финансовых инструментов: акций зарубежных компаний или облигаций других государств.

По формам собственности используемого инвестором капитала инвестиции подразделяют на частные, государственные, иностранные и совместные. Частные инвестиции представляют собой вложения капитала физическими и юр. лицами негосударственной формы собственности. К государственным инвестициям относят вложения капитала, осуществляемые центральными и местными органами власти и управления за счет бюджетов, внебюджетных фондов и заемных средств, а также вложения, осуществляемые государственными предприятиями за счет собственных и заемных средств. Иностранные инвестиции — вложения капитала нерезидентами (как юридическими, так и физ. лицами) в объекты и финансовые инструменты другого государства. Совместные инвестиции осуществляются совместно субъектами страны и иностранных государств.

К финансовым инвестициям относятся вложения:

— в акции, облигации, другие ценные бумаги, выпущенные как частными предприятиями, так и государством, местными органами власти;

— в иностранные валюты;

— в банковские депозиты;

— в объекты тезаврации.

Финансовые инвестиции лишь частично направляются на увеличение реального капитала, большая их часть — непроизводительное вложение капитала. В классической модели рыночного хозяйства преобладающими в структуре финансовых инвестиций являются частные инвестиции. Государственные инвестиции представляют собой важный инструмент дефицитного финансирования (использование государственных кредитов для покрытия бюджетного дефицита).

Инвестиции (Investment) — это

Инвестирование в ценные бумаги открывает перед инвесторами наибольшие возможности и отличается максимальным разнообразием. Это касается как видов сделок, осуществляемых при операциях с ценными бумагами, так и видов самих ценных бумаг. Во всем мире этот вид инвестиций считается наиболее доступным. Инвестирование в ценные бумаги может быть индивидуальным и коллективным. При индивидуальном инвестировании происходит приобретение государственных или корпоративных ценных бумаг при первичном размещении или на вторичном рынке, на бирже или внебиржевом рынке. Коллективное инвестирование характеризуется приобретением паев или акций инвестиционных компаний или фондов. Инвестиции в иностранные валюты — один из наиболее простых видов инвестирования. Он весьма популярен среди инвесторов, особенно в условиях стабильной экономики и невысоких темпов инфляции.

Существуют следующие основные способы вложения средств в иностранную валюту:

— приобретение наличной валюты на валютной бирже (сделки спот);

— заключение фьючерса на одной из валютных бирж;

— открытие банковского счета в иностранной валюте;

— покупка наличной иностранной валюты в банках и обменных пунктах.

Безусловными достоинствами инвестиций в банковские депозиты являются простота и доступность этой формы инвестирования, особенно для индивидуальных инвесторов. Долгое время в нашей стране этот вид инвестиций представлял практически единственную возможную форму инвестирования и до сих пор для многих инвесторов остается основным способом хранения и накопления капиталов.

Инвестиции (Investment) — это

Тезаврационными инвестициями называются инвестиции, осуществляемые с целью накопления сокровищ. Они включают вложения:

— в золото, серебро, другие Драгоценные металлы, драгоценные камни и предмета торговли из них;

— в предметы коллекционного спроса.

Общей специфической чертой тезаврационных инвестиций является отсутствие текущего дохода по ним. Прибыль от таких инвестиций может быть получена инвестором только за счет роста стоимости самих объектов инвестирования, т.е. за счет разницы между ценой покупки и продажи.

Наиболее чистым видом тезаврационных инвестиций считаются вложения в золото. Золото признается международным средством обмена. Оно портативно, обладает собственной стоимостью, является товаром, стоимость которого возрастает во время кризисов. В периоды политической и экономической нестабильности, когда практически все сферы инвестиций стагнируют или переживают резкий упадок, золото неизменно пользуется спросом у инвесторов.

Вложение средств в золото может происходить в различных формах:

— приобретение золотых слитков;

— золотых монет как старинной, так и современной чеканки;

— готовых предметов торговли из золота;

— акций золотодобывающих компаний;

— акций инвестиционных компаний и фондов, вкладывающих свои капиталы в акции золотодобывающих компаний;

— а также осуществление фьючерсных сделок с золотом.

Операции с золотом являются достаточно капиталоемкими и рискованными, поэтому их проводят в основном крупные инвесторы и только после изучения текущей ситуации и прогнозов рынка. Другие предметы, обладающие высокой стоимостью и поэтому являющиеся пригодными для тезаврационных инвестиций,— это драгоценности и драгоценные камни. При инвестировании в Драгоценные металлы, драгоценные камни и драгоценности следует учитывать высокий уровень издержек, связанных с их возможной перепродажей, поэтому тезаврационные вложения делают только на длительный срок. Количество сфер инвестирования в коллекционные предметы огромно.

Инвестиции (Investment) — это

Популярными являются инвестиции в коллекционные монеты. Монеты бывают двух типов. Ценность одних из них определяется в первую очередь стоимостью золота и серебра, из которых они изготовлены. Другие монеты представляют самостоятельную ценность, связанную с их редкостью, или коллекционную стоимость, значительно превышающую стоимость металла, из которго они вычеканены. Эти коллекционные монеты могут приобретаться в антикварных магазинах, на аукционах, у коллекционеров. Существуют специальные каталоги, описывающие различные виды монет, их редкость и примерную стоимость. Такие монеты и являются предметом тезаврационных инвестиций. Тезаврационные инвестиции в предметы коллекционного спроса имеют специфический характер, что связано с их сложностью, относительно узким рынком по каждому из видов коллекций, необходимостью специальных знаний и навыков для правильного инвестирования.

Финансовые инвестиции, выступая относительно самостоятельной формой инвестиций, в то же время являются еще и связующим звеном на пути превращения капиталов в реальные инвестиции. Поскольку основной организационно-правовой формой предприятий становятся акционерные общества, развитие и расширение производства которых осуществляется с использованием заемных и привлеченных средств (денежной эмиссии долговых и долевых ценных бумаг), финансовые инвестиции формируют один из каналов поступления капиталов в реальное производство. При учреждении и компании акционерного общества (АО), в случае увеличения его уставного капитала, сначала происходит выпуск новых акций, после чего следуют реальные инвестиции. Таким образом, финансовые инвестиции играют важную роль в инвестиционном процессе.

Реальные инвестиции оказываются невозможными без финансовых инвестиций, а финансовые инвестиции получают свое логическое завершение в осуществлении реальных инвестиций.

К реальным инвестициям относятся вложения:

— в основной капитал;

— в материально-производственные запасы;

— в нематериальные активы.

В свою очередь вложения в основной капитал включают капитальные вложения и инвестиции в недвижимость. Капитальные вложения осуществляются в форме вложения финансовых и материально-технических ресурсов в создание и воспроизводство основных фондов путем нового строительства, расширения, реконструкции, технического перевооружения, а также поддержания мощностей действующего производства.

Инвестиции (Investment) — это

В соответствии с принятой в мире классификацией под недвижимым имуществом подразумевается земля, а также все, что находится над и под поверхностью земли, включая все объекты, присоединенные к ней, независимо от того, имеют ли они природное происхождение или созданы руками человека. Под влиянием научно-технического прогресса в формировании материально-технической базы производства повышается роль научных исследований, квалификации, знаний и опыта работников. Поэтому в современных условиях издержки на науку, образование, подготовку и переподготовку кадров и т.п., по сути, являются производительными и в ряде случаев включаются в понятие реальных инвестиций.

Отсюда в составе реальных инвестиций выделяется третий элемент — вложения в нематериальные активы. К ним относятся: права пользования земельными участками, природными ресурсами, патенты, лицензии, ноу-хау, программные продукты, монопольные права, привилегии (включая лицензии на определенные виды деятельности), организационные расходы, товарные знаки, товарные марки, научно-исследовательские и опытно-конструкторские разработки, проектно-изыскательские работы и т.п.

Инвестиции (Investment) — это

В классической модели рыночного хозяйство подавляющую долю реальных инвестиций составляют частные инвестиции. Государство также принимает участие в инвестиционном процессе: прямое — путем вложения капитала в государственный сектор и косвенное — предоставляя займы, субсидии, осуществляя политику экономического регулирования. Основная часть государственных инвестиций направляется в отрасли инфраструктуры, развитие которых необходимо для нормального хода общественного воспроизводства (наука, образование, здравоохранение, охрана окружающей среды, энергетика, система транспорта и связи и т.п.).

В статистическом учете и экономическом анализе реальные инвестиции называют еще капиталообразующими. Капиталообразующие инвестиции включают в себя следующие элементы:

— Инвестиции в основной капитал;

— Расхода на капитальный ремонт;

— Инвестиции на приобретение земельных участков и объектов природопользования;

— инвестиции в нематериальные активы (патенты, лицензии, программные прродукты, научно-исследовательские и опытно-конструкторские

— Инвестиции в пополнение запасов материальных оборотных средств.

Основное место в структуре капиталообразующих инвестиций занимают инвестиции в основной капитал. В них входят расхода на новое строительство, расширение, реконструкцию, техническое перевооружение действующих предприятий, жилищное и культурно-бытовое строительство. С реальными инвестициями в практике экономического анализа связаны понятия «валовые инвестиции» и «чистые инвестиции».

Валовые инвестиции представляют собой общий объем инвестируемых средств, направляемых в основной капитал и в материально-производственные запасы. Они включают инвестиции расширения и обновления. Источником инвестиций расширения является вновь созданная стоимость, фонд чистого накопления национального дохода. Бизнесмены мобилизуют ее за счет собственной прибыли и на рынке ссудных капиталов. Источником инвестиций обновления служат средства из фонда возмещения потребленного основного капитала, т.е. амортизационные отчисления.

Чистые инвестиции представляют собой сумму валовых инвестиций, уменьшенную на сумму амортизационных отчислений в определенном периоде. Динамика показателя чистых инвестиций говорит о многом. Так, если сумма чистых инвестиций составляет отрицательную величину, т.е. объем валовых инвестиций меньше суммы амортизационных отчислений, это означает снижение производственного потенциала и свидетельствует о том, что государство «проедает» свой капитал. Если сумма чистых инвестиций равна нулю, это означает отсутствие экономического роста, производственный потенциал остается неизменным. Такая ситуация свидетельствует о застое, экономика топчется на месте. Если сумма чистых инвестиций составляет положительную величину, то экономика находится в стадии развития, обеспечивается расширенное воспроизводство основных фондов, а государство имеет развивающуюся экономику.

Для характеристики реальных инвестиций применяются понятия «объем накоплений» и «норма накоплений». Объем накоплений является стоимостным выражением вкладываемого капитала. Норма инвестиций представляет собой отношение объема инвестиций к валовому внутреннему продукту. С позиции жизненного цикла хозяйствующих субъектов, целей и направленности их действий реальные инвестиции принято подразделять на начальные инвестиции, экстенсивные инвестиции и вложения инвистиций.

Начальные инвестиции, или нетто-инвестиции, являются инвестициями, направляемыми на основание предприятия, объекта. При этом средства, вкладываемые инвесторами, используются на строительство или покупку зданий, сооружений, приобретение и монтаж оборудования, создание необходимых материальных запасов, образование оборотных средств. Экстенсивные инвестиции представляют собой инвестиции, направляемые на расширение существующих предприятий, прирост их производственного потенциала, в том числе предполагающий расширение сферы деятельности. Дополнительного вложения капитала связаны с процессом воспроизводства основных фондов на существующих предприятиях. Предприятия, имеющие свободные средства (амортизационные отчисления и прибыль, направляемую на развитие производства), расходуют их на:

— замену физически изношенного и морально устаревшего оборудования, устаревших технологических процессов новыми;

— Повышение эффективности производства, его рационализацию;

— изменение структуры выпускаемой продукции и оказываемых услуг.

Инвестиции (Investment) — это

Очень трудно разграничить инвестицию и спекуляцию. Обычно критерием разграничения указывают фактор времени. Если операция длится более года — это инвестиция, и экономический эффект она даст через значительный срок после вложения. Если до года — это спекуляция. Например, «Современный экономический словарь» указывает:

Инвестиции — «долгосрочные вложения» государственного или частного капитала в собственной стране или за рубежом с целью получения дохода в предприятия разных отраслей, предпринимательские проекты, социально-экономические программы, инновационные проекты.

В то же время, когда говорят о торговле на бирже, то говорят о привлечении, например, «портфельных инвесторов», которые чутко следят за рыночной ситуацией и могут с него уйти не обращая внимание на длительность сделок.

По характеру заключаемых договоров, по характеру производимых действий, по целям, по юридическим последствиям биржевые инвестиции и спекуляции не отличаются.

Бенджамин Грэм предлагал инвестицией считать операцию, основанную на тщательном анализе фактов, перспектив, безопасности вложенных средств и достаточном доходе. Всё остальное признавалось спекуляцией.

Чаще всего разграничение проводят по критерию фирмы нового бизнеса (реальная инвестиция) и участия в уже существующем бизнесе (спекуляция). Иногда критерием разделения служит цель операции. Спекуляцией считают операцию, у которой целью является разница в цене (акции, пая, продукта). Инвестицией считают операцию, целью которой является доход в форме процентов (дивидендов), начисляемых на приобретённый актив.

С позиции монетарной теории денег, средства можно направить на потребление или сбережение. Простое сбережение изымает средства из оборота и создаёт предпосылки для кризисов. Инвестирование вовлекает в оборот сбережения. Оно может происходить напрямую или косвенно (размещение временно свободных средств на депозит в банк, который уже сам инвестирует).

Государственные инвестиции

Многие известные экономисты осуждают практику государственных инвестиций в связи с угрозой неэффективного размещения средств. Наиболее последовательны в этом направлении представители Австрийской экономической школы, например, книги Людвига фон Мизеса «социализм», «бюрократия».

Считается, что для привлечения инвестиций предприятие должно:

-Иметь хорошо отработанный и перспективный план деятельности на будущее. Инвесторы хотят знать, что их вклады принесут в дальнейшем прибыль.

-Иметь хорошую репутацию в обществе. Инвестируя в теневое предприятие, инвесторы рискуют остаться без прибыли, поэтому выбирают только те предприятия, которые вызывают доверие.

-Вести открытую, то есть прозрачную деятельность. Для этого необходимы бухгалтерская отчётность и работа со СМИ.

-Многое зависит от внутренней политики, проводимой в той стране, в которой находится предприятие. Для вкладов инвесторы выбирают наиболее стабильные страны.

Инвестиции (Investment) — это

Однако на практике эти условия необходимы для портфельных инвесторов. Инвестиции вполне могут привлекаться и без этих условий, но при уверенности инвестора в соблюдении своих прав на распоряжение капиталом и прибылью. Такую уверенность могут гарантировать не только законы и прозрачность учёта, но и личные связи, например, в правительстве или парламенте, получение права непосредственного контроля за ситуацией на предприятии через контрольный пакет акций и назначение подконтрольного директора или личное непосредственное руководство. Существенным фактором привлечения инвестиций является соотношение прибыли и риска. Часть инвесторов выбирают меньший риск и соглашаются на меньшую прибыль. Часть инвесторов выберут больше прибыли, несмотря на повышенные риски. Сырьевым компаниям вообще выбирать не приходится: идут туда где есть ресурс.

Кроме того для привлечения инвестиций иногда создаются особые условия. Примером создания таких особых условий являются особые экономические зоны (ОЭЗ). Например, в Российской Федерации созданы и действуют в настоящее время ОЭЗ «Липецк», ОЭЗ «Алабуга» и другие.

Совокупность условий для инвестора иногда называют «инвестиционным климатом».

Прямые инвестиции

Прямые инвестиции — вложение денежных средств (инвестиции) с целью участия в управлении предприятием, в которое вкладываются деньги, и получения дохода от участия в его деятельности.

В соответствии с принятой международной классификацией иностранных инвестиций к прямым инвестициям относятся инвестиции, в результате которых инвестор получает долю в уставном капитале предприятия не менее 10%. Приобретение доли в капитале предприятия не менее этой величины даёт возможность непосредственно участвовать в управлении предприятием, в частности иметь своего представителя в совете директоров.

Прямые инвестиции позволяют непосредственно влиять на проинвестированный бизнес. В современном мире прослеживается тенденция к увеличению объёма прямых инвестиций.

Прямые иностранные инвестиции делятся на исходящие, т.е. прямые инвестиции, осуществлённые субъектами данной страны за рубежом, и входящие, т.е прямые инвестиции, осуществлённые иностранными инвесторами в данной стране. Соотношение входящих и исходящих инвестиций показывает международную инвестиционную позицию страны. Например, данные по США показывают, что эта страна являеется нетто-экспортёром прямых инвестиций, т.е. объём инвестиций, вложенных американскими компаниями за рубежом, превышает объём инвестиций иностранных компаниё в США.

Портфельные инвестиции

Портфельные инвестиции— инвестиции в ценные бумаги, формируемые в виде портфеля ценных бумаг. Портфельные инвестиции представляют собой пассивное владение ценными бумагами, например акциями компаний, облигациями и пр., и не предусматривает со стороны инвестора участия в оперативном управлении предприятием, выпустившим ценные бумаги.

Будучи заинтересованным, прежде всего, в динамике роста стоимости и минимизации рисков, портфельные инвесторы предъявляют следующие требования к бизнесу:

-Приоритеты, цели и стратегия;

-Обеспечение «выхода» из проекта для портфельного инвестора.

Что может обеспечить соответствие бизнеса этим требованиям:

-Реструктуризация: собственно бизнеса, активов, системы управления;

-Разработка стратегии развития бизнеса;

-Разработка механизмов выхода из проекта.

-Стратегии роста и повышения стоимости;

-Ключевые компетенции, ключевые бизнесы и перспективная конкурентная позиция.

Инвестиции (Investment) — это

-Что делать с «непрофильными» активами;

-Критерии эффективности использования аутсорсинга;

Реструктуризация системы управления:

-Выстраивание системы отношений «собственники — управляющая организация – дочерние организации».

Разработка механизмов выхода из бизнеса:

-Обеспечение ликвидность акций на рынке;

-Возможность выкупа акций стратегическим инвестором.

Страховые инвестиции

Страховые инвестиции — долгосрочное вложение средств страховщика (материальных и интеллектуальных ценностей) в производственную и другую деятельность с целью получения прибыли. Видами инвестиций страховщика являются денежные средства, вкладываемые в банки (депозиты), движимое имущество, авторские права, ноу-хау и др. В составе инвестиций выделяются финансовые инвестиции, капитальные вложения, запасы товарно-материальных ценностей.

Финансовые инвестиции

Финансовые инвестиции представляют собой финансовые вложения в ценные бумаги, такие как акции, облигации, векселя, депозиты банков и другие финансовые инструменты, которые позволяют извлекать прибыль или доход от финансовых вложений. Основная цель финансовых инвестиций — получение прибыли. Размер дохода может быть различным, но нужно помнить, что, как правило, чем выше доходность финансовых инвестиций, тем выше финансовые риски. Поэтому задача инвестора, занимающегося финансовыми инвестициями — найти наиболее оптимальный для себя размер прибыли и относительного риска. Одним из основных видов финансовых инвестиций являются вложения в ценные бумаги. Основными ценными бумагами являются акции, облигации, векселя, инвестиционные и депозитные сертификаты; производные ценные бумаги представляют собой форвардные или фьючерсы, опционы и депозитарные расписки. У финансовых инвестиций есть одно большое преимущество — они позволяют получать пассивный доход, т.е. для получения прибыли совсем не обязательно работать самому. Вместо вас работают ваши деньги. Но не все так просто, как кажется. Чтобы зарабатывать действительно большие деньги от финансовых инвестиций, необходимо тщательно анализировать рынок, ценные бумаги и предприятия, их выпускающие. Без глубокого анализа и знания рынка не стоит заниматься финансовыми инвестициями, ведь всегда есть риск получить вместо прибыли убыток, или вообще потерять все деньги. Управление финансовыми инвестициями является одной из важнейших задач любого инвестора. Необходимо постоянно проводить оценку эффективности финансовых инвестиций, пересматривать инвестиционный портфель и осуществлять регулирование инвестиций.

Инвестиции (Investment) — это

При финансовых инвестициях на рынке ценных бумаг, избежать многих разочарований Вам поможет простое правило: — продавать ценные бумаги, если происходит снижение цены более, чем на 5%. Финансовые вложения в ценные бумаги нужно осуществлять только в хорошо известные лично вам фирмы. Нельзя быть некомпетентным, когда речь идет о частных инвестициях. При финансовых инвестициях обращайте внимание на собственность, которую имеет фирма, выпустившая ценные бумаги, делайте финансовые вложения только в те финансовые инструменты, которые обладают высокой ликвидностью и вы сможете их всегда легко и быстро продать. Стоимость ценных бумаг всегда колеблется, поэтому, зная действительную стоимость ценных бумаг, независимо от бума или депрессии на рынке, вы можете покупать акции, когда они недооценены и продавать, когда переоценены. При финансовых вложениях в ценные бумаги, следите за колебанием цен.

Привлечение инвестиций является одним из важнейших факторов успешного развития бизнеса. Нехватка финансовых ресурсов может не только затруднить развитие организации, но и полностью парализовать её работу. Одним из способов привлечения инвестиций может стать проектное финансирование. Перед тем, как начать заниматься привлечением инвестиций, нужно подготовить качественный бизнес-план. По бизнес-плану инвестор оценит, стоит ли осуществлять вложение денег в ваш проект. Поэтому без хорошего бизнес-плана привлечь инвестиции будет довольно сложно. Бизнес план поможет вам понять и определить наиболее оптимальные методы и способы привлечения инвестиций. Но не только хороший бизнес-план поможет вам привлечь инвестиции — для инвестора будет важно то, как вы будете вести переговоры и насколько ваш план будет интересен и убедителен.

Инвестиции (Investment) — это

Привлечение инвестиций осуществляется в основном двумя способами: либо через покупку доли в уставном капитале, либо через оформление долга. В первом случае инвестор становится акционером и совладельцем фирмы, во втором — кредитором. Иногда просто используют договор займа, что позволяет избежать лицензирования и не попадает под трактовку банковской деятельности. Финансовые и стратегические инвесторы осуществляют инвестиции первым способом — через покупку доли или акций предприятия. Финансовые инвесторы осуществляют вложение денег на определенный промежуток времени, обычно 4-5 лет, и рассматривают уже состоявшиеся организации. Основная цель финансового инвестора — минимизировать риски при определенном уровне доходности, а по прошествии периода финансирования — продать свою долю, но уже за другие деньги. Размер доли в уставном капитале не имеет решающего значения для финансового инвестора. Стратегический инвестор, напротив стремиться получить максимальную долю в бизнесе. Как правило стратегические инвесторы стремятся активно участвовать в управлении организацией и срок их участия ничем не ограничивается. Стратегические инвесторы выступают партнерами в бизнесе и зачастую организация, привлекающая инвестиции и фирма стратегического инвестора тесно связаны.

Привлечение инвестиций через долговое финансирование происходит путем получения долгосрочных ссуд и эмиссии ценных бумаг облигаций. Рынок облигаций пока не слишком развит, а долгосрочные займы в банке не так уж и просто получить, особенно начинающему бизнесу.

Банки предпочитают финансировать стабильные и предсказуемые фирмы, сложившиеся на рынке и не занимаются венчурным финансированием. Поэтому на начальном этапе больше подходит привлечение инвестиций с долевым участием в капитале организации. А когда организация встанет на ноги, можно выпустить акции или облигации.

Венчурные инвестиции представляют собой способ привлечения инвестиций на большой срок без поручителей и залога. Венчурными инвестициями занимаются частные инвесторы, готовые вложить собственные деньги в понравившийся им проект. Многие крупные фирмы начинали свой бизнес с венчурных инвестиций. Венчурные инвесторы любят рисковать, но и отдача от венчурных инвестиций должна быть огромная. Поэтому венчурные инвесторы активно участвуют в управлении бізнесом

Будучи заинтересованными, прежде всего, в минимизации срока возврата средств и минимизации рисков, кредитующие компании предъявляют следующие требования к бизнесу (проектам):

-Качественная проработка проекта, причем не только с точки зрения экономики, но и рынка, а также компании;

-Стабильное положение организации на рынке, стабильность рынка;

Что может обеспечить соответствие этим требованиям:

-Квалифицированный персонал, занимающийся аналитикой и обоснованием инвестиционных проектов;

-Качественные экономические модели для расчета инвестиционных проектов.

Таким образом, реализация вышеприведенных мероприятий позволит фирмы создать бизнес, привлекательный как для портфельных инвесторов, так и для кредитующих организаций.

Иностранные инвестиции

Иностранные инвестиции имеют большое значение для любой страны. Преимуществом иностранных инвестиций перед внутренними является то обстоятельство, что вместе с иностранными инвестициями можно получить новые технологии (разработки), разработки и ноу-хау. В основном иностранные инвестиции выступают как дополнительные инвестиции к уже имеющимся внутренним инвестициям. Иностранные инвестиции в Российской Федерации регулируются законом «Об иностранных инвестициях в России«.

Инвестиции (Investment) — это

Основными иностранными инвесторами в Российской Федерации являются Нидерланды, Кипр и Люксембург — на их долю приходится около 60% иностранных инвестиций. В основном — это денежные средства, ранее вывезенные из Российской Федерации. Активный приток иностранных инвестиций в Российскую Федерацию начался с 2006 года. В основном инвестиции осуществлялись в сырьевых отраслях. С 2007 года начался приток иностранных инвестиций в в сферу финансов и банковский сектор.

Иностранные инвестиции в простейшем виде представляют собой покупку акций либо облигаций иностранной организации. Зачастую иностранный инвестор стремится произвести поглощение или слияние с иностранной фирмой. Задача любого инвестора — получить максимальную прибыль при минимальных рисках. Поэтому иностранные инвестиции текут в те страны, где созданы хорошие условия для иностранных инвестиций в области законодательства, гарантий прав инвесторов, стабильность экономики страны и т.д.

Иностранные инвестиции делятся на государственные инвестиции и частные инвестиции. Государственные иностранные инвестиции осуществляются правительством той или иной страны и ркгулируются нормами международного права. Частные инвестиции осуществляют частные фирмы. Сегодня иностранные инвестиции направляются в разные сегменты рынка, которые являются финансово выгодными.

Прямые Иностранные инвестиции (FDI) в классической форме — это процесс, когда фирма из одной страны осуществляет материальные инвестиции, чтобы построить фабрику в другой стране. По сути, это открытие предприятия иностранцем. Определение может быть расширено, для того чтобы включить те инвестиции, которые делаются в предприятия, работающие в иностранной для инвестора экономике. Отношения в FDI строятся следующим образом. Основная компания + иностранное подразделение, вместе они формируют транснациональную корпорацию. Чтобы инвестиции были классифицированы как FDI, они должны быть достаточно большими, чтобы позволить головной фирме контролировать иностранный отдел. МВФ определяет контроль в этом случае как владение не менее 10% обычных акций, или эквивалентную силу при голосовании. Инвестиции в размере, меньшем чем 10% позиционируются как портфельные инвестиции.

Инвестиции (Investment) — это

После Второй Мировой Войны, глобальные FDI были характерны, в основном, для США, по мере того как мир восстанавливался от последствий войны. На долю США приходилось около трех четвертей всех сделанных FDI (включая реинвестированную прибыль) в период с 1945 по 1960. С этого времени FDI стали глобальным феноменом, и перестали быть привилегией стран OECD. Важность FDI в глобальной экономике возросла, на данный момент FDI составляют 28% от мирового ВВП.

В США, в конце 60-х, начале 70-х внешние инвестиции были очень политизированы. Профсоюзные компании считали, что такие инвестиции за границу экспортируют рабочие места, предприняли кампанию, чтобы пролоббировать налоговую реформу, которая затрагивала регулирование FDI. Администрация Никсона, влиятельные члены Конгресса от обеих партий, а также хорошо финансируемые лоббистские компании встали на защиту ТНК. Контратака ТНК и их союзников удалась, и им удалось защитить свои интересы.

Инвестиции на фондовом рынке

Если Вы решили инвестировать капитал на рынке акций, то, скорее всего, Вы приняли правильное решение. Многие годы, за исключением последнего времени, именно рынок акций превосходил по доходности все остальные варианты, такие как инвестиции в ценные металлы, облигации, государственые казначесйские обязательства (ETF), и депозиты.

В последний год, как известно, ценные металлы, головокружительно взлетев в цене, оставили далеко позади по доходности рынок акций. Но это лишь еще раз доказывает необходимость диверсификации и постоянного пересмотра инвестиционного портфеля.

В краткосрочной переспективе другие активы могут превосходить по доходности инвестиции в ценные бумаги, но в долгосрочной переспективе именно рынок акций превосходит по доходности все остальные активы. По крайней мере об этом свидетельствует исторические данные.

Необходимо также отметить, что рынок акций, так же как и сырьевой, дает возможность зарабатывать не только на росте стоимости ценных бумаг, но и на их падении.

Инвестиции (Investment) — это

Существует много способов инвестирование капиталов в рынок акций: паевые инвестиционные USD CAD, индексные Доллар США — Канадский доллар, вложения на внутреннем рынке ценных бумаг, вложения на международных фондовых площадках.

Выбор должен быть основан как на анализе возможностей и рисков, так и на оценке личных качеств самого инвестора, его отношения к рискам и наличие времени на самообразование в инвестиционной сфере.

Инвестиционный проект и его анализ

В случае, если объем инвестиций оказывается существенным для данного экономического субъекта с точки зрения влияния на его текущее и перспективное финансовое состояние, принятию соответствующих управленческих решений должна предшествовать стадия планирования или проектирования, то есть стадия предынвестиционных исследований, завершающаяся разработкой инвестиционного проекта.

Инвестиционным проектом называется план или программа мероприятий, связанных с осуществлением капитальных вложений и их последующим возмещением и получением прибыли.

Задача разработки инвестиционного проекта — подготовка информации, необходимой для обоснованного принятия решения относительно осуществления инвестиций.

Основным методом достижения этой цели является математическое моделирование последствий принятия соответствующих решений.

В целях моделирования инвестиционный проект рассматривается во временной развертке, причем анализируемый период (горизонт исследования) разбивается на несколько равных промежутков — интервалов планирования.

Для каждого интервала планирования составляются бюджеты — сметы поступлений и платежей, отражающих результаты всех операций, выполнявшихся в этом временном периоде. Сальдо такого бюджета — разность между поступлениями и платежами — есть финансовый поток инвестиционного проекта на данном интервале планирования.

Если все составляющие инвестиционного проекта будут выражены в денежной оценке, мы получим ряд значений финансовых потоков, описывающих процесс осуществления инвестиционного проекта.

Инвестиции (Investment) — это

В укрупненной структуре финансовый поток инвестиционного проекта состоит из следующих основных элементов:

-Выручка от реализации продукции.

На начальной стадии осуществления проекта (инвестиционный период) финансовые потоки, как правило, оказываются отрицательными. Это отражает отток ресурсов, происходящий в связи с созданием условий для последующей деятельности (например, приобретением внеоборотных активов и формированием чистого оборотного капитала).

После завершения инвестиционного и начала операционного периода, связанного с началом эксплуатации внеоборотных активов, величина финансвого потока, как правило, становится положительной.

Дополнительная выручка от реализации продукции, равно как и дополнительные производственные издержки, возникшие в ходе осуществления проекта, могут быть как положительными, так и отрицательными величинами. В первом случае это может быть связано, например, с закрытием убыточного производства, когда спад выручки перекрывается экономией расходов. Во втором случае моделируется снижение издержек в результате их экономии в ходе, например, модернизации оборудования.

Технически задача инвестиционного анализа заключается в определении того, какова будет сумма финансовых потоков нарастающим итогом на конец установленного горизонта исследования. В частности, принципиально важно, будет ли она положительна.

В инвестиционном анализе большую роль играют понятия прибыли и финансвого потока, а также связанное с ними понятие амортизации.

Экономический смысл понятия «прибыль» заключается в том, что это — прирост капитала. Говоря по-иному, это увеличение благосостояния экономического субъекта, распоряжающегося некоторым объемом ресурсов. Прибыль является главной целью экономической деятельности.

Как правило, прибыль рассчитывается как разность между доходами, полученными от реализации продукции и услуг на заданном временном интервале, и затратами, связанными с производством этой продукции (оказанием услуг).

Инвестиции (Investment) — это

Необходимо особо отметить, что в теории инвестиционного анализа понятие «прибыль» (впрочем, как и многие другие экономические понятия) не совпадает с его бухгалтерской и фискальной трактовкой.

В инвестиционной деятельности факту получения прибыли предшествует возмещение первоначальных капиталовложений, чему соответствует понятие «амортизация» (в английском языке слово «deterioration» означает «погашение основной части задолженности»). В случае вложения средств во внеоборотные активы эту функцию выполняют амортизационные отчисления.

Таким образом, обоснование выполнения главных требований, предъявляемых к проекту в сфере реальных инвестиций, строится на расчете сумм амортизационных отчислений и прибыли в пределах установленного горизонта исследования. Эта сумма, в самом общем случае, составит суммарный финансовый поток операционного периода.

Существо нового комплексного показателя финансового анализа в инвестировании

Способ оценки риска инвестиций прямо связан со способом описания информационной неопределенности в части исходных данных проекта. Если исходные параметры имеют вероятностное описание, то показатели эффективности инвестиций также имеют вид случайных величин со своим импликативным вероятностным распределением. Однако, чем в меньшей степени статистически обусловлены те или иные параметры, чем слабее информационность контекста свидетельств о состоянии описываемой рыночной среды и чем ниже уровень интуитивной активности экспертов, тем менее может быть обосновано применение любых типов вероятностей в инвестиционном анализе.

Альтернативный способ учета неопределенности — так называемый минимаксный подход. Формируется некий класс ожидаемых сценариев развития событий в инвестиционном процессе и из этого класса выбирается два сценария, при которых процесс достигает максимальной и минимальной эффективности, соответственно. Затем ожидаемый эффект оценивается по формуле Гурвица с параметром согласия L. При L=0 (точка Вальда) за основу при принятии решения выбирается наиболее пессимистичная оценка эффективности проекта, когда в условиях реализации самого неблагоприятного из сценариев сделано все, чтобы снизить ожидаемые убытки. Такой подход, безусловно, минимизирует риск инвестора. Однако в условиях его использования большинство проектов, даже имеющих весьма приличные шансы на успех, будет забраковано. Возникает опасность паралича деловой активности, с деградацией инвестора как лица, принимающего решения.

Вот наглядный пример. Любой спекулянт в преферанс знает, что в ходе торговли за прикуп спекулянт с высокой степенью повторяемости должен заявлять на одну-две взятки больше, чем у него есть на руках, в расчете на добрый прикуп. Иначе, по результатам множества игр он окажется в проигрыше или, в лучшем случае, «при своих», потому что его соперники склонны к разумной агресии, т.е. к оправданному риску. Понимая инвестиции как разновидность деловой игры, мы скажем по аналогии: инвестору вменяется в обязанность рисковать, но рисковать рационально, присваивая каждому из потенциальных сценариев инвестиционного процесса свою степень ожидаемости. В противном случае он рискует потерпеть убыток от непринятия решения — убыток чрезмерной перестраховки. В карточной игре приличная карта, приличный прикуп приходят не так часто. В том же преферансе спекулянт, объявивший шесть взяток и сыгравший по факту восемь, вызывает всеобщее недовольство вероятным «перезакладом». Становится обидно за партнера, за его неумение играть, когда по-настоящему приличная карта приходит так редко.

Инвестиции (Investment) — это

Инструментом, который позволяет измерять возможности (ожидания), является теория нечетких множеств. Используя такой подход, авторы настоящей статьи разработали метод оценки инвестиционного риска и новый комплексный показатель оценки степени риска. Пусть в ходе многовариантной оценки инвестиционного проекта получены три значения показателя чистой современной ценности инвестиций: NPVmin — минимальное значение показателя, NPVmax — максимальное значение показателя, NPVexp — среднеожидаемое значение. Под эффективными инвестициями мы понимаем такое множество состояний инвестиционного процесса, когда реальная чистая современная ценность проекта больше нуля.

Каждый инвестор, исходя из своих инвестиционных предпочтений, может классифицировать значения V&M, выделив для себя отрезок неприемлемых значений риска. Возможна также более подробная градация степеней риска. Например, если ввести лингвистическую переменную «Степень риска» со своим терм-множеством значений <Незначительная, Низкая, Средняя, Относительно высокая, Неприемлемая>, то каждый инвестор может произвести самостоятельное описание соответствующих нечетких подмножеств, задав пять функций принадлежности m(V&M).

Стоимость капитала и процентные ставки при инвестировании

Понятие «стоимость капитала» тесно связано с экономическим понятием «прибыль».

Ценность капитала в экономике заключается в его способности создавать добавочную стоимость, то есть приносить прибыль. Эта ценность на соответствующем рынке — рынке капиталов — и определяет его стоимость.

Таким образом, стоимость капитала — это норма прибыли, определяющая ценность распоряжения капиталом в течение определенного периода времени (как правило — года).

В простейшем случае, когда одна из сторон (продавец, заимодавец, кредитор) передает право на распоряжение капиталом другой стороне (покупателю, заемщику), стоимость капитала выражается в форме процентной ставки.

Величина процентной ставки определяется исходя из рыночных условий (то есть — наличия альтернативных вариантов использования капитала) и степени риска данного варианта. При этом одной из составляющих рыночной стоимости капитала оказывается инфляция.

В общем случае величина процентной ставки соответствует доле основной суммы долга (принципала), которая должна быть выплачена по окончании расчетного периода. Ставки такого рода называются простыми.

Процентные ставки, различающиеся по продолжительности расчетного периода, могут быть сравниваемы между собой через расчет эффективных ставок или ставок сложного процента.

Важнейшей составляющей стоимости капитала является степень риска. Именно вследствие различного риска, связанного с различными формами, направлениями и сроками использования капитала, на рынке капиталов в каждый момент времени могут наблюдаться различные оценки его стоимости.

Дисконтирование при инвестировании

Понятие «дисконтирование» относится к числу ключевых в теории инвестиционного анализа. Буквальный перевод этого слова с английского («discounting») означает «снижение стоимости, уценка».

Дисконтированием называется операция расчета современной ценности (английский термин «present value» может переводиться также как «настоящая ценность», «приведенная стоимость» и т.п.) денежных сумм, относящихся к будущим периодам времени.

Противоположная дисконтированию операция — расчет будущей ценности («future value») исходной денежной суммы — называется наращением или компаундированием.

Инвестиции (Investment) — это

Методы дисконтирования используются в случае необходимости сопоставления величин денежных поступлений и выплат, разнесенных во времени. В частности, ключевой критерий эффективности инвестиций — чистая современная ценность (NPV) — представляет собой сумму всех финансовых потоков (поступлений и платежей), возникающих на протяжении рассматриваемого периода, приведенных (пересчитанных) на один момент времени, в качестве которого, как правило, выбирается момент начала осуществления инвестиций.

Как вытекает из всего сказанного выше, процентная ставка, используемая в формуле расчета современной ценности, ничем не отличается от обычной ставки, отражающей, в свою очередь, стоимость капитала. В случае использования методов дисконтирования эта ставка, тем не менее, обычно называется ставкой дисконтирования (возможные варианты: «ставка сравнения», «барьерная ставка», «норма скидки», «коэффициент приведения» и др.).

Инвестиции (Investment) — это

От выбора ставки дисконтирования во многом зависит качественная оценка эффективности инвестиционного проекта. Существует большое количество различных методик, позволяющих обосновать использование той или иной величины этой ставки. В самом общем случае можно указать следующие варианты выбора ставки дисконтирования:

-Минимальная доходность альтернативного способа использования капитала (например, ставка доходности надежных рыночных ценных бумаг или ставка депозита в надежном банке).

-Существующий уровень доходности капитала (например, средневзвешенная стоимость капитала организации).

-Стоимость капитала, который может быть использован для осуществления данного инвестиционного проекта (например, ставка по инвестиционным кредитам).

-Ожидаемый уровень доходности инвестированного капитала с учетом всех рисков проекта.

Перечисленные выше варианты ставок различаются между собой главным образом степенью риска, являющегося одной из компонент стоимости капитала. В зависимости от типа выбранной ставки дисконтирования должны интерпретироваться и результаты расчетов, связанных с оценкой эффективности инвестиций.

Задачи оценки инвестиционного проекта

Главная цель оценки инвестиционного проекта — обоснование его коммерческой (предпринимательской) состоятельности. Последняя предполагает выполнение двух основополагающих требований:

-Полное возмещение (окупаемость) вложенных средств.

-Получение прибыли, размер которой оправдывает отказ от любого иного способа использования ресурсов (капитала) и компенсирует риск, возникающий в силу неопределенности конечного результата.

Следует различать две составляющих коммерческой состоятельности инвестиционного проекта, ее необходимое и достаточное условия, соответственно:

-Экономическая эффективность инвестиций.

-Финансовая состоятельность проекта.

Инвестиции (Investment) — это

Экономическая оценка или оценка эффективности вложения капитала направлена на определение потенциальной возможности рассматриваемого проекта обеспечить требуемый или ожидаемый уровень прибыльности.

При выполнении инвестиционного анализа задача оценки эффективности капиталовложений является главной, определяющей судьбу проекта в целом.

Финансовая оценка направлена на выбор схемы финансирования проекта и тем самым характеризует возможности по реализации имеющегося у проекта экономического потенциала.

При выполнении оценки следует придерживаться экономического подхода и рассматривать только те выгоды и потери, которые могут быть измерены в денежном эквиваленте

Стадии оценки инвестиционного проекта

Цикл разработки инвестиционного проекта может быть представлен в виде последовательности трех стадий (этапов):

-Формулирование идеи проекта

-Оценка инвестиционной привлекательности проекта

-Выбор схемы финансирования проекта

На каждой стадии решаются свои задачи. По мере продвижения по этапам представление о проекте уточняется и обогащается новой информацией. Таким образом каждый этап представляет собой своего рода промежуточный финиш: результаты, полученные на нем, должны служить подтверждением целесообразности осуществления проекта и, тем самым, являются «пропуском» на следующую стадию разработки.

На первой стадии происходит оценка возможности осуществления проекта с точки зрения маркетинговых, производственных, юридических и других аспектов. Исходной информацией для этого служат сведения о макроэкономическом окружении проекта, предполагаемом рынке сбыта продукции, технологиях, налоговых условиях и т.п. Результатом первой стадии является структурированное описание идеи проекта и временной график его осуществления.

Вторая стадия в большинстве случаев оказывается решающей. Здесь происходит оценка эффективности инвестиций и определение возможной стоимости привлекаемого капитала. Исходная информация для второй стадии — это график капитальных вложений, объемы продаж, текущие (производственные) расхода, потребность в оборотных средствах, ставка дисконтирования. Результаты этого этапа чаще всего оформляются в виде таблиц и показателей эффективности инвестиций: чистая современная ценность (NPV), срок окупаемости, внутренняя ставка доходности (IRR).

Последняя — третья — стадия связывается с выбором оптимальной схемы финансирования проекта и оценкой эффективности инвестиций с позиции собственника (держателя) проекта. Для этого используется информация о процентных ставках и графиках погашения займов, а также уровне дивидендных выплат и т.п. Результатами финансовой оценки проекта должны быть: финансовый план осуществления проекта, прогнозные формы финансовой отчетности и показатели финансовой состоятельности. Любая методика инвестиционного анализа предполагает рассмотрение проекта как условно самостоятельного экономического объекта. Поэтому на первых двух стадиях разработки инвестиционный проект должен рассматриваться обособленно от остальной деятельности предприятия, его реализующего.

Обособленный (локальный) характер рассмотрения проектов исключает возможность корректного выбора схем их финансирования. Это связано с тем, что решение о привлечении того или иного источника для финансирования капиталовложений принимается, как правило, на уровне предприятия в целом или его самостоятельного в финансовом отношении подразделения. При этом в первую очередь учитывается текущее финансовое состояние этого предприятия, которое практически невозможно отразить в локальном проекте.

Таким образом, на крупных предприятиях задача выбора схемы финансирования инвестиционного проекта (по крайней мере, для проектов, относимых к категории «крупных») с необходимостью уходит на высший уровень управления. На уровне среднего управленческого звена остается задача выбора наиболее эффективных, то есть наиболее потенциально прибыльных проектов из имеющегося перечня.

Категории информации инвестиционного предложения

Следующие важнейшие категории информации должны быть обязательно включены в Инвестиционное предложение:

-Резюме (Executive Summary).

-История фирмы и собственность (Company history and Ownership).

-Продукты и/или услуги (Products and/or Services).

-Управленческий и производственный персонал (management and Labour).

-Описание отрасли, рынка и конкуренции (Industry, Market, and Competitive performance).

-Операции организации (Operations).

-Финансовая история (Financial History).

-Стратегический план (Strategic plan).

-Факторы риска и стратегия снижения рисков (Risks and risk reduction strategies).

-Прогноз финансового состояния (Financial forecasts).

-Потребность в финансировании (Summary of Financing requirements).

-Правительственная поддержка и законодательство (Government support and Regulations).

-Финансовое предложение (Financial proposal).

В дополнение ко всему должны быть учтены конкретные требования к раскрытию финансовой информации и ограничения, накладываемые ФКЦБ Российской Федерации, федеральным и региональным законодательствами.

Резюме – краткое описание Инвестиционного предложения – является наиболее важной его частью. Оно должно захватить внимание потенциального инвестора так, чтобы он был заинтересован продолжить более детальное знакомство с вашей организацией. Необходимо учитывать, что потенциальные инвесторы, как правило, ограничены во времени для изучения новыми инвестиционными возможностей, а следовательно, наиболее вероятно, что они прочтут только резюме.

Инвестиции (Investment) — это

Резюме должно в сжатой форме описывать все ключевые элементы Инвестиционного предложения и должно быть построено таким образом, чтобы потенциальный инвестор мог найти для себя ответы на следующие ключевые вопросы:

-Каковы возможности получения прибыли на инвестированный капитал?

-Существует ли потенциал роста и потребности на рынке?

-Какую долю на рынке может занять ваша организация, каковы конкурентные преимущества и как они могут быть реализованы для достижения поставленных целей?

-Какова квалификация вашей управляющей команды и какой опыт работы в данной отрасли вы имеете?

-Каковы потребности в финансировании, условия привлечения капитала и стратегия выхода из проекта.

На нескольких страницах вы должны кратко и убедительно доказать потенциальному инвестору, что ваша фирма конкурентоспособна и имеет значительный потенциал развития, а ваша стратегия и конкурентные преимущества способны обеспечить сильные позиции на рынке в будущем, а требуемый капитал будет использован по назначению и принесет прибыль инвесторам. Таким образом, документ должен содержать следующую основную информацию:

-краткое описание вашей фирмы, продукции и рынков, на которых вы работаете сегодня, краткую характеристику управляющей команды и финансовые результаты деятельности организации за последние 2 – 3 года;

-краткое описание будущего вашей фирмы, стратегии развития, инвестиционного проекта, возможностей роста, рисков и прогноз финансового состояния на 3 – 5 лет;

-краткое описание потребности в финансировании, включая объемы, сроки, предлагаемую структуру капитала и направления его использования.

История компании и собственность в инвестировании

Прежде чем рассматривать будущее состояние вашей организации, потенциальный инвестор обязательно должен оценить то, как ваша организация функционировала до сих пор. Этот раздел должен включать хронологическую историю фирмы, начиная от даты основания до текущего момента времени. Необходимо указать основные события, происшедшие в организации, в том числе: организационно-правовые изменения (например, приватизация, слияния, поглощения, реструктуризация и т.п.); важнейшие события, связанные с денежной эмиссией новой продукции и успехами на рынке; финансовые события (привлечение капитала посредством эмиссии акций, получение государственной поддержки и т.п.).

История фирмы должна быть связана с потребностями в финансировании, например:

-Если предыдущая история вашего бизнеса не является значимым индикатором для прогноза будущего состояния (например, планируются существенные изменения направления деятельности, продуктов, менеджмента и т.п.), это должно быть указано.

-Если в прошлом фирма имела успех и планирует обеспечить рост за счет расширения бизнеса, денежной эмиссии новых продуктов, выхода на новых потребителей, в значительной степени используя предыдущий удачный опыт, то это должно быть ясно продемонстрировано в Инвестиционном предложении.

Продукты и/или услуги инвестирования

Достаточно подробно опишите проекты и/или услуги, которые ваша организация представляет на рынке сегодня и планирует предложить в будущем. Вы должны объяснить потенциальным инвесторам, что такое ваш бизнес сегодня и как ваши продукты и/или услуги представляются на рынке. В этом разделе обязательно должна быть представлена следящая информация:

-Описание существующих продуктов и/или услуг (их ключевые характеристики) и описание анализа конъюнктуры рынка, существующих систем продвижения и распределения продукции и/или услуг.

-Укажите важнейшие конкурентные преимущества (более высокие потребительские свойства и качество, низкие цены, условия поставки и т.п.) вашей продукции и/или услуг, которые обеспечивают успех на рынке. Инвестор должен понимать, на чем базируется ваше представление о будущем успехе организации.

-Если вы являетесь создателем своих продуктов и/или услуг, опишите процесс разработки новых продуктов.

Величина данного раздела сильно зависит от количества и комплексности продуктов и/или услуг фирмы. Помните, что потенциальный инвестор может не обладать специальными знаниями в той области, которую вы представляете. Старайтесь использовать не очень сложные технические термины, сделайте текст более доступным и понятным.

Используйте таблицы и графики, наглядно демонстрирующие преимущества вашей продукции и/или услуг. Постарайтесь достаточно полно, но кратко описать продукцию и/или услуги в тексте Инвестиционного предложения, а более детальную (техническую) информацию разместите в Приложении к основному документу. В этом случае потенциальный инвестор будет знать, что при необходимости детальная техническая информация может быть легко получена. Учитывая, что такая информация может иметь конфиденциальный характер, она может быть представлена не на стадии первичного ознакомления с проектом, а на последующих стадиях процесса взаимодействия с инвестором, после того как инвестор проявит серьезные намерения к вашему проекту.

Менеджмент и персонал в инвестировании

Подавляющее большинство потенциальных инвесторов уверены в том, что ключевым фактором успеха организации является квалификация управляющей команды. Если рассматривается возможность вложения капитала в растущий бизнес, успех которого зависит от качества и эффективности осуществляемых операций, это особенно важно. Вместе с тем при инвестировании в объекты недвижимого имущества наиболее важным критерием будет месторасположение.

Инвесторы не просто покупают бизнес с высоким потенциалом роста, они инвестируют в команду, которая будет управлять этим бизнесом. Потенциальные инвесторы должны быть уверены в способностях управляющих реализовывать возможности фирмы с максимальной эффективностью.

В данном разделе должна быть представлена такая информация:

-Краткое описание опыта работы, способностей и уровня квалификации ключевых менеджеров вашей управляющей организации (в том числе краткие автобиографии, полные резюме должны быть включены в Приложение).

-Описание с рябых сторон (недостатков) вашей управляющей команды, с указанием того, как эти недостатки будут устранены. В некоторых случаях инвесторы (например, стратегические) наряду с финансированием окажут содействие в повышении эффективности управления.

-Организационно-структурная схема фирмы, которая иллюстрирует основные функции и зоны ответственности ключевых менеджеров и сотрудников.

Инвестиции (Investment) — это

Инвестиционное предложение должно также включать информацию о ключевых работниках предприятия, от уровня квалификации которых зависит успех организации на рынке, в том числе о научных и инженерно-конструкторских кадрах, дизайнерах, высококвалифицированных (уникальных) рабочих и т.п. Вы также должны указать потребность в работниках и менеджерах для вашего бизнеса. Информация может включать: количество работников, условия оплаты труда, дополнительные вознаграждения, распределение работников по функциональным областям, наличие профсоюза, историю взаимоотношений администрации с работниками (как и в других разделах, детальная информация должна быть представлена в Приложении). Также опишите программу переподготовки менеджеров и квалификации сотрудников.

Отрасль, рынок и конкуренция в сфере инвестиций

Потенциальный инвестор надеется, что после прочтения Инвестиционного предложения он будет лучше понимать отрасль, в которой действует ваша фирма, рынки сбыта, а также уровень конкуренции. Это важнейшая информация, на основе которой потенциальный инвестор сможет сделать вывод, в состоянии ли организация успешно реализовать свои конкурентные преимущества на рынке в соответствии с бизнес-планом, а следовательно, обеспечить прибыль и прирост стоимости бизнеса.

Описывая отрасль, в которой действует фирма, необходимо уделить внимание тенденциям изменений в отрасли, которые могут повлиять на положение фирмы. Поскольку состояние дел в отрасли, возможно, незнакомо потенциальному инвестору, в описании стоит уделить внимание следующим факторам:

-способность поставщиков негативно для организации влиять поставки;

-способность покупателей негативно для фирмы влиять на условия покупки продукции и/или услуг;

-возможность возникновения продуктов-заменителей;

-величина барьеров на вход новых предприятий-конкурентов (спекулянтов) на рынки, на которых действует организация;

-уровень конкуренции в отрасли.

Инвестиции (Investment) — это

Опишите целевые рынки, сегменты и целевые группы потребителей, где фирма будет реализовывать свою продукцию и/или услуги. Описание должно включать четкое определение рынков или рыночных сегментов (включая демографические. географические, функциональные и др.) с указанием тенденций и важнейших факторов, определяющих изменение спроса на этих рынках и сегментах. Данный раздел должен содержать:

-определение важнейших групп потребителей (включая покупателей промышленных товаров, потребительских товаров, правительственных учреждений и т.п.) с указанием их важнейших характеристик.

-Описание исторического и предполагаемого в будущем роста рынка и рыночных сегментов.

-Определение существующих рынков (регионального, национального, международного) и будущих рынков (в связи с возможностями будущего роста).

-Описание способов дистрибуции продукции в каждый из целевых сегментов.

-Описание специфических и других характеристик целевых потребителей и областей, в которые определяют наиболее высокие возможности для роста (включая влияние поставщиков, барьеры на пути внедрения на рынок, сезонность, цикличность, валюта и т.п.).

Потенциальный инвестор воспримет негативно такую организацию, которая не в состоянии продемонстрировать реалистичный взгляд на конкуренцию. Информация, содержащаяся в данном разделе, помогает потенциальному инвестору сделать вывод о вероятности успеха организации на рынке. В этом разделе должна быть представлена следующая информация:

-Кто ваши конкуренты?

-В чем их сильные и слабые стороны, какова их доля на рынке?

-Что является основой для конкуренции (ключевые факторы успеха на рынке: ценовая политика, качество продукта, надежность, качество обслуживания клиентов, стиль поведения, имидж, система продвижения продукции и т.п.)?

Инвестиции (Investment) — это

Потенциальный инвестор будет разбираться в том, как вы оцениваете свое положение на рынке или рыночных сегментах. После того как вы обозначите свои целевые группы потребителей, вы должны описать, как будут реагировать конкуренты на ваше появление на рынке. Инвесторы, безусловно, захотят понять, как ваша стратегия и реализация плана анализа рынка позволит добиться успеха в борьбе с конкурентами. Представленная информация должна помочь потенциальному инвестору ответить на следующие вопросы:

-Какую долю буде занимать ваша организация на рынке через период, определенный вашим планом анализа состояния рынка (бизнес-планом)?

-Будут ли созданы новые рынки, как результат реализации вашей стратегии?

-Будут ли клиенты вашей фирмы получены в результате роста общей емкости рынка или они будут перехвачены у конкурентов (укажите каких)?

-Какова будет реакция конкурентов на ваше расширение или выход на рынок или сегмент рынка?

-Как они ответят на ваши действия?

-Могут ли появиться новые конкуренты в результате вашей активности? Как вы будете реагировать на их появление?

Постарайтесь не поддаваться соблазну нереалистичных прогнозов. Очень легко переоценить сильные стороны своей организации и недооценить способности конкурентов. Отсутствие реализма будет оценено потенциальным инвестором как недостаток вашей компетенции. При этом может сформироваться скептическое мнение и о других частях вашего Инвестиционного предложения, которые были столь же оптимистичны, особенно если инвестор имеет опыт работы в данной отрасли.

Когда вы описываете отрасль, рынки и данные о конкуренции (исторические и прогнозные) постарайтесь использовать вторичные информационные источники: отчеты независимых консультационных фирм об исследованиях рынка, опубликованные отраслевые прогнозы, государственную статистическую информацию и другие публикации. Это поможет придать вашим данным больше надежности, правдоподобности и убедить потенциального инвестора в реалистичности ваших оценок.

Операции инвестирования

Раздел должен включать информацию, дающую представление о том, как функционирует ваш бизнес. Что и как ваше предприятие производит и каким образом продает и доставляет продукцию клиентам? Описание должно содержать следующую информацию:

для промышленных проектов: описание производственного процесса фирмы, включая основные технологические операции и бизнес-процессы, возможности повышения качества и расширения производственных мощностей:

-процессы патентования и лицензирования;

-технологический уровень производства;

-тины используемого оборудования;

-ключвые поставщики сырья, материалов и комплектующих;

-требования к уровню квалификации работников;

-собственные или арендуемые помещения и участки земли;

-технологические ограничения (включая ограничения мощности) и как эти ограничения могут быть устранены. для бизнеса, связанного с оказанием услуг:

-способы предоставления оказания услуг клиентам;

-требования к переподготовке кадров;

-факторы, ограничивающие возможности оказания услуг.

Дополнительная, детальная информация может быть представлена в Приложении, например: планировки производственных участков, фотографии, характеристики сырья и т.п.

Финансовая история в инвестиционном предложении

Раздел включает финансовые результаты работы организации в предыдущие отрезки времени, включая: баланс, отчет о прибылях и убытках и отчет о финансовых потоках (не обязательно). Обычно эта информация берется из внешней финансовой отчетности фирмы и приводится к единому формату, соответствующему IAS. Данная информация необходима потенциальному инвестору, чтобы оценить, насколько эффективно фирма действовала в прошлом. Инвесторы будут использовать эту отчетность для анализа реалистичности прогнозов финансовых результатов.

Желательно снабдить отчеты краткими комментариями, из которых будет понятно, какие события повлияли на полученные финансовые результаты в каждый представленный год. Комментарии должны пояснять изменения в объеме продаж, валовой прибыли, оперативной прибыли, рабочем капитале, долговых обязательствах и т.п. Таким образом, инвестору будет предоставлена информация о возможных перспективах, основанных на ранее достигнутых результатах. Это позволит инвестору понять объемы финансовых операций организации. Вы должны также объяснить все вероятные значительные несоответствия между прошлыми финансовыми результатами и будущими возможностями, представленными стратегическим планом.

Полные финансовые и аудиторские отчеты могут быть представлены в Приложении.

Стратегический план инвестирования

Стратегический план – наиболее важная для инвестора часть Инвестиционного предложения, он позволяет инвестору понять, как организация планирует капитализировать свои возможности роста. Вы должны включить в этот раздел следующую информацию:

-Описание стратегического плана развития фирмы, возможностей роста и каким образом они могут быть обеспечены.

-Описание конкретных действий, которые будут реализованы в процессе выполнения стратегического плана.

-Описание ожидаемого эффекта от этих действий на анализ конъюнктуры рынка и сбыт, затраты, финансирование, человеческие ресурсы и производственные функции.

Данная информация может быть представлена в различном виде. Например, в форме общего описания действий с указанием эффекта для каждой функциональной области или таблицы, которая содержит специфические цели для каждой функциональной области и описание того, как эти цели могут быть достигнуты и какие ресурсы потребуются для реализации планов. План должен согласовываться с другими частями Инвестиционного предложения и связывать вместе все утверждения, сделанные в предыдущих разделах.

Прогноз финансового состояния при инвестировании

В разделе описываются прогнозы финансового состояния предприятия на будущее. Прогнозы составляются с учетом того, что Стратегический план организации будет успешно реализован. Потенциальный инвестор будет оценивать ожидаемый доход на вложенный капитал проекта, основанный на представленных финансовых расчетах и уверенности в том, что фирма действительно в состоянии достичь поставленных целей. Обычно в данном разделе должна быть представлена следующая информация:

Полный набор прогнозных финансовых отчетов (отчет о прибылях и убытках, баланс, отчет о финансовых потоках), в соответствии с IAS, на последующие пять лет (как минимум два года с шагом один месяц, а последующие – по годам) и демонстрирующие результаты реализации стратегического плана.

Инвестиции (Investment) — это

Описание всех основных исходных данных и предположений, которые были использованы для расчетов финансовых прогнозов, включая, но не ограничиваясь, следующими:

-рост объема продаж и доли па рынке;

-цены на продукцию и услуги;

-инвестиционные издержки (затраты начального периода, капитальные вложения и т.п.);

-операционные расхода производственные, маркетинговые, административные);

-обменные валютные курсы и прогноз инфляции;

-все другие затраты, которые несет предприятие в результате реализации стратегического плана;

-прогноз финансовых коэффициентов и дисконтрованных финансовых потоков;

В дополнение должен быть приведен прогноз потребности в капитале.

Финансовые прогнозы должны быть реалистичны. Но необходимо помнить, что они могут вызвать скептическую реакцию потенциальных инвесторов. Любые существенные отклонения финансовых проектировок от среднеотраслевых показателей должны быть тщательно обоснованы и объяснены. Подробные расчеты могут быть представлены инвесторам на более поздней стадии.

Также важно представить потенциальным инвесторам результаты анализа чувствительности проекта.

В случае использования независимых консультантов и/или аудиторов необходимо указать их в данном разделе или разделе «менеджмент».

Потребность в инвестиционном предложении

В разделе детально описывается потребность фирмы и финансировании. Определение потребности в финансировании осуществляется посредством расчета прогноза финансвого потока (cash flow) и определения дефицита денежных средств в различные периоды времени. При этом необходимо определить наиболее предпочтительную структуру капитала (заемный/акционерный), исходя из следующих соображений:

-доступность источников финансирования и наличие необходимого обеспечения;

-условия привлечения капитала;

-максимизация доходности акционерного капитала (обеспечение привлекательности для инвесторов);

-обеспечение платежеспособности, приемлемой для кредитно-финансовых учреждений (соотношение суммарные долговые обязательства/акционерный капитал);

-обеспечение гибкости финансирования;

-обеспечение стратегии выхода из проекта для инвесторов.

Укажите суммарную потребность в капитале и то, как он будет использован:

-издержки подготовительного периода;

Поддержка инвестирования со стороны государства

Действия правительства могут оказывать как благоприятный, так и негативный эффект на процесс развития организации. Поэтому важно указать, пользуется ли ваш проект поддержкой федерального или регионального правительства. Также следует описать действующее законодательство, которое может благоприятно или негативно сказываться на результатах реализации проекта. Данный раздел должен содержать следующую информацию:

-Насколько ваш проект вписывается в общую экономическую или инвестиционную стратегию государства

-Возможные механизмы и меры правительства по поддержке вашего проекта на федеральном и/или региональном уровнях.

-Предполагаемый вклад проекта в экономическое развитие страны (бюджетный, социальный, технологический, экологический и другие эффекты).

-Особенности российского законодательства, регулирующего деятельность вашей фирмы.

-Ограничения конвертируемости рубля, условия ввоза и вывоза капитала.