Еженедельный обзор инвестидей 23-27 ноября 2020

Комментарий по рынкам

Мировые индексы взяли паузу после безудержного роста на фоне выборов президента США. Джо Байден практически со 100% вероятностью станет новым президентом США. Такой президент в данный момент устраивает большинство игроков на рынке. Однако пока мы не наблюдаем никаких важных действий ни со стороны действующего президента Дональда Трампа, ни со стороны Джо Байдена. Пакет стимулирования экономики застрял на этапе обсуждения. Более того, звучавшие ранее суммы в $2 трлн. растворились. Пока идет обсуждение пакета на $500-700 млрд., что рынки уже не возбуждает.

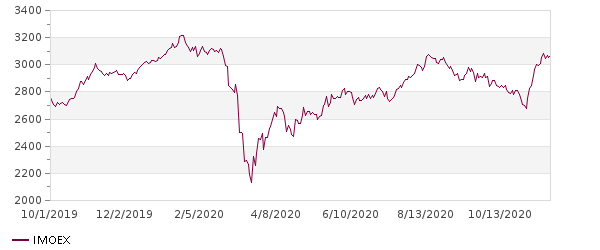

В целом мы наблюдаем сейчас выжидательную позицию игроков до появления важных новостей. Индекс Мосбиржи подошел вплотную к уровню сопротивления 3080, с которого в прошлый раз началось падение. Пока мы наблюдаем лишь консолидацию. Драйверов для пробоя на горизонте не видно. Поэтому нейтральная динамика наиболее вероятна в текущей ситуации.

На прошлой неделе мы закрыли инвестиционную идею по акциям Группы Эталон. Доходность составила 27% за 4 месяца. Надеемся, что вы участвовали вместе с нами в этой очевидной идее. На текущей неделе мы рекомендуем присматриваться к покупкам только тех акций, у которых остался хороший потенциал. С полным списком инвестидей (за всё время) вы можете ознакомиться в таблице ниже, также как и с актуальными идеями этой недели, представленными в этом обзоре.

P.S. Вышел очередной выпуск Солидной Аналитики на YouTube. IPO Ozon, потенциальная покупка Сбером М.Видео и многое другое вы найдете в этом выпуске, поэтому рекомендуем к просмотру!

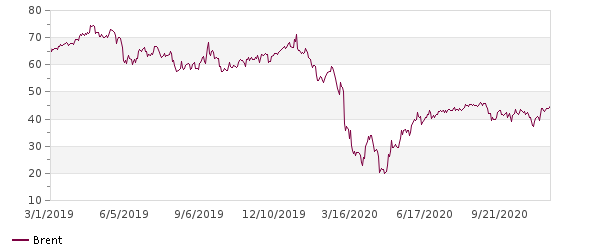

Нефть Brent

Индекс Мосбиржи

Сводная таблица Инвестидей

| Компания | Тикер | Цель | Потенциал | EV/EBITDA TTM | P/E скорр. TTM | DY 2020 | Рекомендация | Краткое обоснование |

| РусАква | AQUA | 390 | 62% | 6.4 | 6.9 | 6% | Покупать | Рост бизнеса, выплата дивидендов и байбэк |

| AT&T | T | 33 | 16% | 5.8 | 7.6 | 7.6% | Покупать | Высокие дивиденды в валюте, восстановление рынка |

| Газпром | GAZP | 230 | 25% | 5 | 5.6 | 6% | Держать | Рост цен на газ и нефть, изменение дивполитики |

| Юнипро | UPRO | 3.5 | 26% | 5.7 | 8.6 | 8% | Покупать | Ввод в эксплуатацию 3 энергоблока БГРЭС |

| ФСК ЕЭС | FEES | 0.23 | 15% | 2.9 | 2.5 | 10% | Покупать | Высокие дивиденды, инерция ставок |

| Газпром нефть | SIBN | 400 | 26% | 4.1 | 4.9 | 5% | Покупать | Восстановление индустрии, низкие мультипликаторы |

| ВТБ | VTBR | 0.045 | 18% | — | 3 | 3% | Держать | Низкие мультипликаторы |

| Сургут-п | SNGSP | 42 | 7% | 5.63 | 5.5 | 20% | Держать | Переоценка долларового депозита |

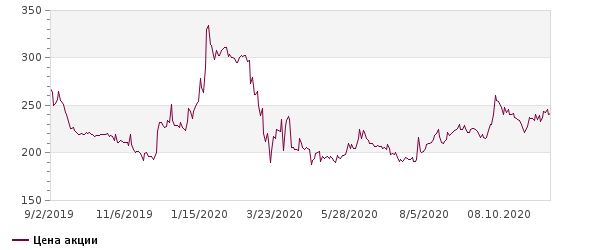

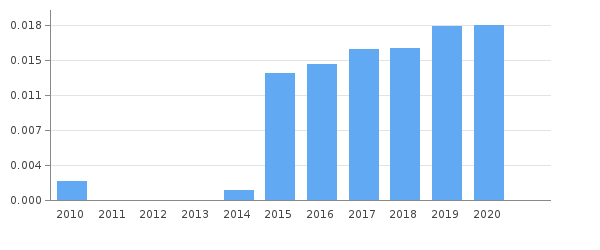

Русская Аквакультура

Русская Аквакультура – это лидер по производству атлантического лосося и морской форели в акватории Баренцева моря в Мурманской области. Также компания занимается выращиванием речной форели в озерах Карелии и имеет 2 смолтовых завода в Норвегии для производства малька.

По мультипликаторам сейчас имеется относительно низкая оценка. Компания торгуется с дисконтом к мировым аналогам, но среди российского агросектора такая оценка является нормой. Тем не менее, нынешние котировки не учитывают ожидаемый рост показателей за 2020 год и перспективы удвоения бизнеса через 5 лет.

Компания впервые решила выплатить промежуточные дивиденды в размере 5 рублей на акцию (дивидендная доходность 2,4%) и продлила программу байбэка на 600 млн. рублей (3,5% капитала) до июня 2021 года. Такие действия компании свидетельствуют о заинтересованности менеджмента в увеличении акционерной стоимости.

Мы видим очень высокий потенциал роста акций Русской Аквакультуры с учетом ожидаемого роста показателей за 2020 год и оценки рынком в 7х EV/EBITDA.

| Акции | |||

| Код Блумберг | AQUA RX | ||

| Рекомендация | Покупать | ||

| Последняя цена | 241 | ||

| Целевая цена | 390 | ||

| Потенциал | 62% | ||

| Free float | 14% | ||

| Финансы (млрд. руб) | 2018 | 2019 | 2020e |

| Выручка | 5.2 | 11.3 | 13.4 |

| EBITDA | 2.6 | 3.9 | 5.3 |

| Чистая прибыль | 2.2 | 3.2 | 4.7 |

| EPS | 26.70 | 37.40 | 54.80 |

| Оценка | |||

| ND/EBITDA | 1.60 | 1.00 | 0.80 |

| EV/EBITDA | 6.09 | 6.69 | 4.20 |

| P/E | 5.30 | 6.90 | 3.80 |

| DY | 0.0% | 0.0% | 5.0% |

+ высокая маржинальность по EBITDA и чистой прибыли

+ компания роста с понятной стратегией

+ дисконт по мультипликаторам

+ начало программы байбэка и выплат дивидендов

— биологический риск: заражение рыб, как это было в 2015 году

— низкая раскрываемость информации

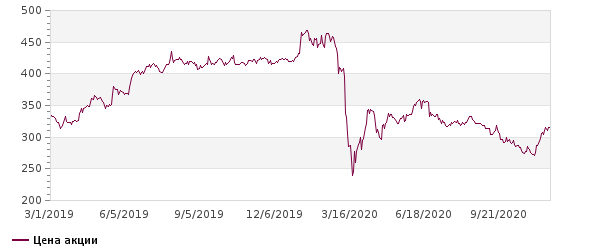

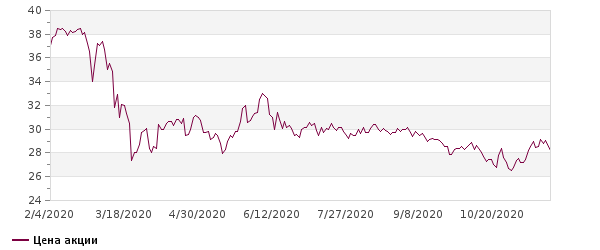

Газпром нефть

Газпром нефть является одной из наших инвестиционных идей. Это компания, которая вкладывается в разработку новых месторождений и увеличивает добычу, а также с прошлого года распределяет 50% чистой прибыли на дивиденды. Мы считаем, что она наиболее привлекательна для покупок в расчете на восстановление цен на нефть.

Газпром нефть — это компания циклическая и сырьевая, т.е. сильно зависит внешней конъюнктуры. Цены на нефть в рублях сейчас на уровне 2017 года. Уровень добычи нефти снизился на 11% по сравнению с прошлым годом, однако уровень добычи углеводородов всего остался практически на уровне прошлого года из-за высокой добычи газа. По нашим наблюдениям, Газпром нефть меньше всех пострадала от ограничений ОПЕК+.

| Акции | |||

| Код Блумберг | SIBN RX | ||

| Рекомендация | Покупать | ||

| Последняя цена | 317 | ||

| Целевая цена | 400 | ||

| Потенциал | 26% | ||

| Free float | 4.0% | ||

| Финансы (млрд. руб) | 2018 | 2019 | 2020e |

| Выручка | 2489.3 | 2485.0 | 2520 |

| EBITDA adj. | 799.0 | 795.0 | 802.0 |

| Чистая прибыль | 376.0 | 402.0 | 410.0 |

| EPS | 79.40 | 84.40 | 86.50 |

| Оценка | |||

| P/S | 0.66 | 0.8 | 0.79 |

| EV/EBITDA | 3.68 | 4.19 | 4.21 |

| P/E | 4.34 | 4.95 | 5.13 |

| DY | 8.8% | 12.0% | 4.7% |

Выручка и EBITDA с учетом доли в совместных предприятиях находится также на уровнях 2017 года. Выручка в третьем квартале 2020 упала на 18%, а EBITDA на 30% после рекордных прошлых лет. Слабое звено у компании заключается в чистой прибыли, из которой выплачиваются дивиденды. Она находится под влиянием курсовых разниц, а как мы видим, в третьем квартале девальвация рубля вновь себя показала. Тем не менее, четвертый квартал обещает быть прибыльным и позволит скомпенсировать провал в этом. На дивиденды компания направила 5 рублей по итогам 9 месяцев, что даже больше, чем положено по дивполитике. По итогам 4 квартала мы ожидаем ещё 7-8 рублей.

Газпром нефть весьма неплохо выглядит по уровню долга (Net Debt/EBITDA 1,3х) и по мультипликаторам является самой дешевой в секторе, не считая Сургутнефтегаза. P/E ttm 12,8. EV/EBITDA 4,2.

Поэтому мы видим сохраняющийся потенциал в Газпром нефти. Однако нужно понимать, что сейчас котировки акций находятся во власти котировок нефти. Поэтому если вы ожидаете восстановления цен на нефть в следующем году, что весьма вероятно, то пока ещё не поздно докупать акции.

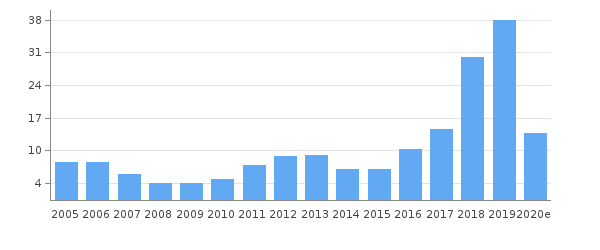

Дивиденды «Газпром нефти»

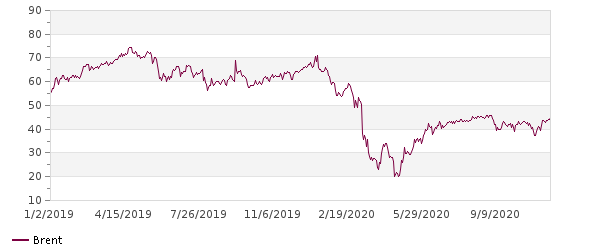

Цена нефти Brent

ФСК ЕЭС

ФСК – это одна из немногих электросетевых компаний, которая заслуживает внимания. Большинство мелких «дочек» Россетей крайне нестабильны. Самая частая проблема – это списание дебиторской задолженности, что серьезно занижает чистую прибыль и дивиденды. У ФСК ЕЭС мы не наблюдаем в последние годы серьезных проблем такого характера.

Для нас главное, чтобы ФСК имела возможность продолжать выплачивать дивиденды на уровне не меньше прошлого года. И как мы видим ниже, пока всё для этого есть, даже несмотря на кризис.

1. Выручка за полугодие снизилась в пределах 1% из-за снижения объема передачи электроэнергии вследствие снижения деловой активности.

2. EBITDA упала на 4% за счет роста прочих операционных расходов, в частности траты были на эпидемиологические меры.

3. Свободный денежный поток вырос на 19% за счет снижения капитальных затрат.

4. Соотношение чистый долг/EBITDA на уровне 1,2х.

Компания проходит кризис легко. Поэтому у нас нет сомнений, что менеджменту не составит особого труда рекомендовать по итогам года дивиденды как минимум на уровне прошлого года. За 2019 год на дивиденды выделили почти весь свободный денежный поток. В крайнем случае, компания может без труда нарастить долговую нагрузку, чтобы удержать уровень выплат. Однако нерешенным пока остается вопрос касательно дальнейшей консолидацией Россетями ФСК, что возможно будет оказывать определенное сомнение на игроков.

| Акции | |||

| Код Блумберг | FEES RX | ||

| Рекомендация | Покупать | ||

| Последняя цена | 0.2 | ||

| Целевая цена | 0.23 | ||

| Потенциал | 15% | ||

| Free float | 19% | ||

| Финансы (млрд. руб) | 2018 | 2019 | 2020e* |

| Выручка | 254 | 249 | 252 |

| EBITDA | 133 | 136 | 134 |

| Чистая прибыль | 101 | 94 | 73 |

| EPS | 0.08 | 0.074 | 0.06 |

| Оценка | |||

| P/S | 0.8 | 0.9 | 0.9 |

| EV/EBITDA | 3.1 | 2.9 | 3.0 |

| P/E | 2.3 | 2.5 | 2.9 |

| DY | 9% | 10% | 9% |

+ стабильный бизнес, устойчивый к внешним кризисным явлениям

+ стабильные повышающиеся дивиденды

+ возможность компании поддержать уровень дивидендов не ниже прошлого года

+ ожидаемая дивдоходность 10% за 2020 год

+ снижение ключевой ставки подталкивает инвесторов к покупке дивидендных бумаг

— объединение топ-менеджмента с Россетями

— невыполнение планов на 2020 год

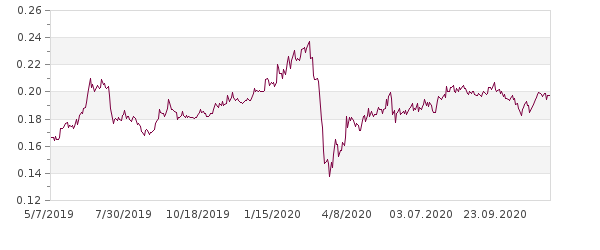

Дивиденды на акцию

Юнипро

Идею по Юнипро мы выпустили ещё в начале года. Её суть заключалась в вводе энергоблока БГРЭС в 2020 году (уже несколько раз переносили), повышении дивидендных выплат и выравнивание доходности к 8% вследствие переоценки акций.

Ключевой момент в Юнипро – это ввод в эксплуатацию третьего энергоблока Березовской ГРЭС. Менеджмент считает, что уже с начала второго квартала 2021 года компания сможет его ввести и получать повышенные платежи по программе ДПМ. Сейчас остались, по сути, только финальные испытания и настройка блока. Капитальные затраты уже снижены. Дивиденды планируется повышать только со следующего года до 0,317 рублей за год. Однако если будут очередные переносы ввода, то придется также сдвигать и повышенные выплаты.

Мы считаем, что в целом компания должна действовать по плану, и можно уже сейчас покупать акции, делая ставку на переоценку стоимости акций. Мы оцениваем потенциал роста акций Юнипро на 20-30% от текущих уровней. В марте 2021 года менеджмент обещает рассмотреть ещё раз дивидендную политику и сориентировать по вводу блока в эксплуатацию.

| Акции | |||

| Код Блумберг | UPRO RX | ||

| Рекомендация | Покупать | ||

| Последняя цена | 2.77 | ||

| Целевая цена | 3.5 | ||

| Потенциал | 26% | ||

| Free float | 16.3% | ||

| Финансы (млрд. руб) | 2018 | 2019 | 2020e* |

| Выручка | 77.8 | 80.2 | 94 |

| EBITDA | 27.2 | 29.6 | 39.2 |

| Чистая прибыль | 17.6 | 19.6 | 26.1 |

| EPS | 0.28 | 0.31 | 0.41 |

| Оценка | |||

| P/S | 2.1 | 2.1 | 1.83 |

| EV/EBITDA | 6.11 | 5.7 | 4.22 |

| P/E | 10 | 8.60 | 6.70 |

| DY | 8% | 8% | 11.44% |

AT&T – это крупнейшая телекоммуникационная компания из США. Бизнес компании можно представить в виде двух больших сегментов: коммуникации и развлечения. Компания предоставляет услуги связи, мобильного интернета, предоставления беспроводного доступа, наряду с производством фильмов, сериалов, телепередач и развитием рекламного бизнеса.

AT&T не является компанией роста и не работает на растущем рынке. Рост бизнеса осуществляется в основном за счет поглощений других компаний. Главное преимущество AT&T для инвестора – это стабильно растущие дивидендные выплаты и при этом относительно невысокий коэффициент выплат 60% от свободного денежного потока. Таким образом, у компании хватает денег, как на увеличение дивидендов, так и на погашение долга, а также на приобретение новых компаний.

Влияние COVID-19 оказалось минимальным на основную часть бизнеса – сегмент коммуникаций. Однако сегмент развлечений пострадал. Это произошло из-за падения выручки кинотеатров и продаж фильмов, а также из-за падения рекламных доходов. В целом бизнес AT&T устойчив. Падение выручки во втором квартале 2020 года составило 9%, а EBITDA снизилась на 6%.

По мультипликаторам сейчас самая низкая оценка за последние годы. P/E ttm 7,6. EV/EBITDA ttm 5,9. Дивидендная доходность почти 7,8%, что также является рекордным значением. Уровень долга относительно невысокий: коэффициент Чистый долг/EBITDA составляет 2,6х на конец II квартала 2020.

Компанию можно купить как на Московской бирже в рублях, так и на Санкт-Петербургской бирже в долларах.

| Акции | |||

| Код Блумберг | T US | ||

| Рекомендация | Покупать | ||

| Последняя цена | 28.5 | ||

| Целевая цена | 33 | ||

| Потенциал | 16% | ||

| Free float | 99% | ||

| Финансы (млрд. долл.) | 2018 | 2019 | 2020e |

| Выручка | 170.0 | 181.0 | 169 |

| EBITDA | 56.6 | 59.2 | 58.3 |

| EPS | 3.19 | 3.58 | 3.10 |

| Оценка | |||

| P/S | 1.26 | 1.55 | 1.13 |

| EV/EBITDA | 6.82 | 7.30 | 5.88 |

| P/E | 9.18 | 10.70 | 7.60 |

| DY | 6.9% | 5.4% | 7.3% |

+ высокие и стабильные дивиденды в валюте

+ высокий свободный денежный поток и коэффициент выплат 60%

+ смена менеджмента и возможная смена стратегии

+ потенциальная продажа увядающего бизнеса кабельного телевидения Direct TV

+ улучшение эффективности и выручки за счет развития сетей 5G

+ хорошая техническая картина по теханализу

— потеря доходов от развлекательного бизнеса из-за частичного закрытия кинотеатров

— риски снижения выручки из-за роста кол-ва заражений COVID-19 и локдаунов в США

— осторожность инвесторов перед выборами президента США

«Доллар готовится к укреплению». Аналитики спрогнозировали цены на активы этой осенью

После двухмесячного перерыва мы снова обратились к экспертам финансовых рынков, чтобы поинтересоваться, какие инвестиции могут быть успешными во время второй волны коронавируса. Аналитики уверены, что многое будет зависеть от финансовой политики США, а она в свою очередь — от итогов выборов президента. Подробнее — в нашем материале, который мы подготовили совместно с криптобиржей Currency.com.

Акции российского «Сбербанка» в 2021-м могут упасть. Как на этом заработать?

— В октябре 2020-го «Сбербанк» выплатил рекордные 8,23% дивидендов (18,7 рубля на акцию). Но в следующем году он может сократить либо вовсе отменить эти выплаты. Тому есть две причины:

- коронавирус ударит по финансовым результатам за 2020 год;

- расходы «Сбербанка» могут увеличиться.

Сейчас разберу эти моменты более подробно. Но вначале выясним, за счет чего «Сбер» вообще смог выплатить рекордные дивиденды.

У каждой серьезной компании есть дивидендная политика — документ, в котором прописано, сколько денег платить инвесторам, когда платить и платить ли вообще. Обычно предприятия перечисляют держателям акций определенную часть чистой прибыли. Чем она выше, тем больше дивидендов получат акционеры.

По дивидендной политике «Сбербанк» должен платить инвесторам 50% от чистой прибыли. За 2019-й он заработал 870 миллиардов рублей, поэтому смог позволить себе рекордные выплаты. А чем выше дивиденды, тем привлекательнее для инвесторов акции компании.

Как на выручке «Сбербанка» отразится коронавирус? «Сбер» предоставляет услуги, без которых не обойтись даже в кризис. Поэтому он если и пострадает от пандемии, то, скорее всего, несерьезно.

Но, с другой стороны, у банка могут возникнуть проблемы с чистой прибылью. Причем виновата здесь не сама пандемия, а «правила резервирования», которое придумали для подстраховки финансовой системы.

Суть «резервирования» в следующем: если Центробанк РФ видит проблемы в экономике, то заставляет коммерческие банки направлять часть прибыли в резервы. Этими деньгами заткнут «дыры», если в кризис люди начнут снимать депозиты или перестанут платить по кредитам.

А что мы имеем по итогу второго полугодия 2020-го:

- многие компании недополучили прибыль из-за карантина. Значит, меньше денег осталось на погашение кредитов;

- обычные люди тоже пострадали. Неоплачиваемые отпуска, сокращение зарплат, курс доллара… Все это ударило по платежеспособности граждан.

Как итог — «Сбер» направил большую часть прибыли в резерв. Эти деньги останутся в банке и подстрахуют его на случай серьезных проблем, но в отчетность будут записаны как расход. А значит, формально прибыль «Сбербанка» за этот год упадет.

«Сбербанк» перестанет тратиться на резервный фонд лишь тогда, когда стабилизируется обстановка в мире и в России. Но когда это будет — вопрос без ответа. К тому же нас ждет вторая волна эпидемии коронавируса. РФ, США, Канада, Франция, Нидерланды и другие страны уже вводят ограничения. Скорее всего, «Сбербанку» еще долго нельзя будет расчехлить свои запасы и направить их на выплату дивидендов.

Оставшиеся после резервирования деньги пойдут на развитие компании. 24 сентября «Сбербанк» представил новую стратегию развития и попутно анонсировал целый набор новых услуг: от ТВ-приставок до школьного образования.

Компания четко дала понять — теперь она больше, чем просто банк. Это прекрасно, но на все заявленные новшества нужны дополнительные деньги. Поэтому логично предположить, что в течение нескольких лет руководство предпочтет вкладывать прибыль в новые сервисы, а не раздавать инвесторам. Причем не факт, что нововведения будут качественно работать и приносить прибыль. А то, что их запуск потребует больших вливаний, — это 100%.

Как поступаю я? Если компания платит низкие дивиденды или не платит вообще, то ее бумаги теряют привлекательность для инвесторов. Например, в 2015 году «Сбербанк» отменил дивиденды и этим обвалил стоимость своих бумаг в несколько раз. В то же время, если «Сберу» удастся осуществить задуманное в вопросах будущего развития, его акции могут вырасти в долгосроке.

Делаю ставку на то, что «Сбербанк» отменит или сократит дивиденды в следующем году, из-за чего цена акций упадет. Этим можно воспользоваться, чтобы купить их на долгосрок.

«Доллар готовится к серьезному укреплению в октябре-ноябре»

— Будет ли доллар расти дальше? В марте 2020 года, когда было официально объявлено о пандемии COVID-19 во всем мире, а людей отправили на карантин, мировая экономика нуждалась в компенсации. Баланс Федеральной резервной системы (ФРС) вырос с февраля по июнь на $3 трлн — с $4,2 трлн до $7,2 трлн. То есть за 5 месяцев 2020 года на рынок было выброшено денег больше, чем за последние 12 лет до пандемии. Долларовая ликвидность через свопы и РЕПО была распределена по крупнейшим центробанкам мира, и экономику удалось поддержать. На этом фоне доллар, разумеется, слабел.

Осенью центробанки стали возвращать взятые у ФРС доллары обратно, в результате чего на рынке вновь образовался дефицит американской валюты. Об этом говорит новый рост баланса ФРС.

Тяжелее всего приходится так называемым развивающимся рынкам (к ним относимся и мы), которые выплачивают долговую нагрузку в долларах, вынужденно продавая национальную валюту. Падение курса национальных валют усиливает панику среди населения и бизнеса: они срочно переводят сбережения в доллары, евро, фунты и другие валюты.

Доллар готовится к сильному укреплению, которое, вероятно, будет происходить в октябре и ноябре. Товарно-сырьевые рынки будут снижаться. Также будут падать либо долго держаться на низких значениях валюты развивающихся рынков, к которым относятся страны СНГ. Санкционные риски в отношении Беларуси и России будут лишь усиливать давление на рубли обеих стран.

Снижение доллара может состояться только когда республиканцы и демократы договорятся о сумме нового пакета поддержки экономики. И чем больше будет сумма, тем сильнее американская валюта ослабнет. В преддверии президентских выборов надеяться на быстрый поиск компромисса не стоит. Спасать сбережения в акциях либо в других рисковых активах не стоит тем более, поскольку лихорадка на рынках будет только усиливаться. Наиболее приемлемым вариантом будет обмен сбережений на швейцарский франк или японскую иену, которые считаются традиционными валютами-убежищами.

Вернуться в инвестиционный мир и попытки заработать на обесценившихся активах будет лучше после выборов президента США, но еще лучше — после официального объявления о прекращении пандемии COVID-19. Во всех остальных случаях инвестиции в любой вид активов, кроме государственных или корпоративных облигаций крупных и устойчивых компаний, — крайне рискованное дело.

Новые игровые приставки помогут производителям видеоигр?

— За время перерыва с момента публикации прошлого прогноза произошло много интересного. Конец лета и осень выдались насыщенными новостями о выборах, а самые важные в инвестиционном плане события еще только разворачиваются — я имею в виду выборы президента в США. После дебатов Дональд Трамп попал в госпиталь с коронавирусом, что тут же отразилось на рынках.

Золото торгуется сейчас вблизи отметки 1900 долларов за унцию, то есть около максимума 2011 года. Независимо от того, кто станет новым президентом США, инвесторы уверены, что программа поддержки экономики на миллиарды долларов будет рано или поздно принята. Вопрос, в каком объеме, поскольку предыдущая программа поддержки в размере трех триллионов долларов уже закончилась. Американская экономика очень сильно зависит от потребления, и при замедлении его объемов начинается сбой.

На данный момент демократы и республиканцы не оставляют сомнений в своем желании увеличить долговую нагрузку на экономику страны. Это означает, что печатание денег продолжится, а процентные ставки будут на минимальном уровне. Предполагаю, что все это создаст благоприятные условия для рынка золота.

Коронавирусная тема снова возвращается в повестку дня. Все чаще звучат новости о второй волне заболеваний, повторных карантинах и всем том, что сопровождало нас весной и в начале лета.

Вернемся к инвестиционным идеям, которые были приведены в предыдущем обзоре.

Terex — американская компания-производитель строительной и иной промышленной техники, выросла (с 5 августа) и вплотную приблизилась к своей целевой цене — $25.

Deere — американская машиностроительная компания, выросла и значительно превысила целевую цену — $200.

Zoom Video Communications — американская компания коммуникационных технологий, которая показала взрывной (практически двукратный) рост с момента прошлой публикации.

Twilio — облачная коммуникационная платформа. За время с предыдущего прогноза сильно корректировалась, но в итоге превысила целевую цену — $275.

Akamai Technologies — поставщик услуг для акселерации веб-сайтов. Хотя и росла в определенный период, целевой цены в $122 пока так и не достигла.

В текущей ситуации могу предложить следующие идеи для инвестиций.

Baird повышает прогноз по выручке eBay, отмечая восстановление еженедельной валовой рыночной стоимости проданных на платформе товаров (GMV) после небольшого снижения в начале сентября. В свою очередь инвестбанк Piper Sandler дает рекомендацию покупать акции компании и повышает их целевую цену до $65.

Новое поколение игровых приставок придет вместе с видеоиграми, производители которых займут большую часть нового рынка:

• Activision Blizzard, целевая цена — $97,

• Electronic Arts, целевая цена — $155,

• Ubisoft, целевая цена — $18,5,

• Take-Two Interactive Software, целевая цена — $193.

Одна из топ-идей в сфере здравоохранения, предложенная аналитиками Bank of America — это компания Medtronic, один из крупнейших мировых производителей в области медицинских технологий, услуг и решений. Целевой ценой акции может быть уровень $125. На днях Министерство юстиции США заявило, что открывает антимонопольное расследование против Medtronic по факту скупки компанией производителей ИВЛ. Это может сделать цену в ближайшее время еще более привлекательной для покупки.

На рынках сохраняется повышенная нервозность и неопределенность, новостной фон редко бывает положительным, поэтому рекомендую сохранять в портфелях долю кеша и защитные инструменты.

ВНИМАНИЕ! Инвестиции связаны с риском потери всех инвестиций. Успех прошлых инвестиций не означает успеха в будущем.

1 квартал 2020 | Россия | Инвестиции

Объем инвестиций в коммерческую недвижимость в России за I квартал 2020 г. вырос более чем в 2.5 раз относительно аналогичного периода 2019 года. Наибольший интерес инвесторов привлекли качественные складские и офисные активы в Москве и Санкт-Петербурге, на которые в совокупности пришлось около 70% от общего объема транзакций. Большинство сделок было совершено с участием российского капитала. Под влиянием экономической турбулентности и мер по борьбе с коронавирусом многие сделки могут быть перенесены на 2021 год, что негативно отразится на объеме инвестиций в текущем году.

1 квартал 2020 | Россия | Инвестиции

ЭКСПЕРТ

Вероника Лежнева

Директор | Департамент исследований

Опыт работы в недвижимости — 14 лет, из них в консалтинге — более 12 лет.

2006-2008 — аналитик по региональным проектам в петербургской девелоперской компании. В сферу обязанностей входил анализ рынка торговой недвижимости региональных городов с целью выхода компании на локальный рынок торговой недвижимости.

С 2008 по 2013 работала в компании JLL в Санкт-Петербурге, где прошла путь от старшего консультанта отдела аналитики до руководителя отдела аналитики.

К команде Colliers International присоединилась в мае 2013. За время работы в Санкт-Петербурге под моим руководством был организован департамент исследований, сформирована команда.

С февраля 2016 возглавляю департамент исследований Colliers International в России и осуществляю объединенное руководство департаментов исследований компании в Москве и в Санкт-Петербурге. Экспертиза департамента исследований включает анализ офисной, торговой, складской, гостиничной недвижимости, а также рынка инвестиций и жилья.

Станислав Бибик

Станислав Бибик является Партнером и Членом Правления Colliers International.

Станислав консультирует клиентов на рынках России, СНГ и западных рынках недвижимости. За время своей работы он приобрел глубокие знания рынка и широкую сеть контактов среди основных игроков отрасли. На протяжение своей карьеры Станислав участвовал в инвестиционных транзакциях на общую сумму более $10 млрд. В период с 2007–2008 Станислав работал в Лондоне, где занимался сделками прямых инвестиций и корпоративных финансов с фокусом на рынки недвижимости Великобритании, Центральной и Восточной Европы.

Станислав является членом правления Королевского Института Сертифицированных Специалистов Великобритании (RICS) и председателем аттестационной комиссии RICS. Станислав также участвовал в переводе и адаптации стандартов оценки «Красная Книга» (RICS, the “Red Book”) на русский язык. До Colliers International Станислав работал в компании Cushman & Wakefield в должности Партнера, отвечая за направления инвестиций и оценки портфелей ключевых клиентов компании. Во время своего назначения в 2011 г., Станислав был самым молодым Партнером компании Cushman & Wakefield в мире.

Станислав с отличием окончил Московский Авиационный Институт, он имеет степень Магистра в области Недвижимости от College of Estate Management в Великобритании, диплом по Оценке Бизнеса Финансовой Академии Российской Федерации, а также дипломы CCIM и MRICS.

http://investfuture.ru/articles/id/ejenedelnyy-obzor-investidey-23-27-noyabrya-2020

http://finance.tut.by/news703019.html

http://www2.colliers.com/ru-ru/research/moscow/q1-investment-2020