Стоит ли вкладывать деньги или как определить эффективность инвестиций

Расчет эффективности инвестиций – главный вопрос, который предстает перед каждым инвестором, независимо от сферы деятельности и объема средств, которые планируется вложить в тот или иной проект.

1 Финансовая и экономическая эффективность инвестиций

Инвестиции – это средства или затраты, которые идут на развитие и расширение производства и увеличение материальных запасов, что в итоге приносит рост выгоды и прибыли, при этом прирост капитала должен быть достаточным, чтобы:

- Компенсировать инвестору изъятие собственных средств из потребления в настоящем;

- Перекрыть риски;

- Возместить потери от инфляции.

Решения об инвестировании не принимаются спонтанно, предварительно человеку или компании требуется просчитать возврат с вложенных в проект средств.

Эффективный инвестиционный проект должен:

- Обеспечивать сам себя деньгами – своевременно и в полном объеме производить все выплаты, связанные с его реализацией;

- Сохранять и преумножать вложенные в него средства.

Оценка эффективности финансовых инвестиций заключается в определении абсолютной и относительной величины дохода, который будет получен в результате инвестирования. Любые инвестиции имеют стоимостную характеристику, сущность инвестиционного процесса включает два аспекта:

- Затраты капитала;

- Результаты.

В основе экономической оценки инвестиций лежит соизмерение этих элементов, что может осуществляться разными методами, их делят на 2 группы:

- Простые или статические;

- Динамические.

Начнем с динамических методов оценки, так как именно они сегодня признаны в международной финансовой практике, как способ получения наиболее точной оценки приемлемости инвестиций.

2 Динамические методы оценки эффективности финансовых инвестиций

Инвестиции – это вложение средств «сегодня» с расчетом получить прибыль «завтра». До сих пор распространена следующая практика расчета эффективности: допустим, вы вкладываете 100 условных денежных единиц в продукт, который начинает приносить 10 у.е. в год. Через 10 лет вы вернете вложенную сумму, и при прежней стоимости продукта 10 у.е. в год, в следующие 10 лет заработаете еще 100 у.е. Такой подход не верен, так как не учитывает временную стоимость денег – time value of money.

Характеристики входящих в инвестиционный проект объектов, затрат и результатов не остаются статичными, со временем деньги обесцениваются, что обусловлено инфляцией, изменениями курсов валют, нестабильностью экономики. По статистике, обесценивание денег составляет 6-15 % в год, поэтому сегодня вы можете купить на 100 у.е. товара больше, чем на эту же сумму через год, и поэтому рубль, который вы можете потратить сегодня, стоит больше чем тот, который вы сможете заработать когда-нибудь потом.

Чтобы суммировать затраты и результаты за определенный промежуток времени, эти величины денежного потока должны быть приведены к сопоставимому виду — дисконтированы. Это позволит определить, сколько реально стоят «будущие деньги», то есть поступающий денежный поток, в «сегодняшних деньгах», с учетом рисков, инфляции, альтернатив.

3 Принципы оценки экономической эффективности инвестиций

В международной практике оценка эффективности инвестиций проводится на основе следующих принципов:

- Получаемая прибыль сопоставляется с размером исходных инвестиций;

- Инвестируемый капитал, так же как и входящий денежный поток, приводится к настоящему времени или определенному расчетному году, то есть дисконтируется;

- Дисконтирование входящих и исходящих денежных потоков проводится по различным ставкам, в зависимости от особенностей конкретного инвестиционного проекта.

4 Параметры оценки эффективности инвестиций

В качестве ставки дисконтирования обычно принимают:

- Величину средневзвешенной стоимости капитала WACC;

- Величину среднерыночной доходности;

- Величину ставки рефинансирования;

- Данные экспертной оценки.

Определив денежные потоки и ставку дисконтирования, можно рассчитать следующие показатели, которые также являются критериями принятия решения при выборе наиболее предпочтительного проекта из всех имеющихся альтернатив:

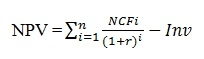

- NPV (Net Present Value) – чистый приведенный доход – итоговая сумма доходов и расходов (денежного потока) на всех этапах проекта, приведенная к текущей стоимости. При прочих равных условиях выбирают проект с большим чистым дисконтированным доходом;

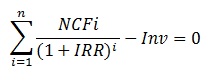

- IRR (Internal Rate of Return) – внутренняя норма доходности – показатель, численно равный ставке дисконтирования, при которой чистый дисконтированный доход равен 0. При прочих равных условиях выбирают проект с большей внутренней нормой доходности;

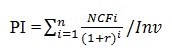

- PI (Profitability Index) – индекс рентабельности – отношение приведенной стоимости проекта к затратам, показывает во сколько раз увеличиться вложенный капитал в ходе реализации проекта. При прочих равных условиях выбирают проект с более высокими показателями рентабельности.

5 Формулы расчета показателей эффективности инвестиций

Чистый приведенный доход рассчитывается по формуле:

NCFi – чистый денежный поток на расчетный период

Inv – размер начальных инвестиций

r – принятая ставка дисконтирования (или стоимость привлеченного капитала).

Внутренняя норма доходности – это значение ставки дисконтирования, при которой NPV равен 0, то есть для определения этого показателя нужно привести предыдущее равенство к следующему виду:

Экономический смысл IRR заключается в следующем:

- Чем выше значение этого показателя, тем выше доходность инвестиций;

- Показывает максимальную цену (например, процентную ставку по кредиту при использовании заемных средств), по которой имеет смысл привлекать средства, чтобы проект оставался прибыльным.

Индекс рентабельности рассчитывается по формуле:

Уже при PI>1 инвестиции считаются рентабельными.

Теперь рассмотрим статические методы оценки эффективности инвестиций. Они использовались еще до появления и распространения концепции дисконтирования денежных потоков и до сих пор применяются достаточно широко. Это объясняется, во-первых, простотой расчетов, а во-вторых, возможностью получения дополнительной информации, что никогда не бывает лишним, когда речь идет об инвестициях.

6 Расчет окупаемости при оценке эффективности инвестиций

Окупаемость инвестиций может быть оценена по двум параметрам:

- PP (Payback Period) – срок окупаемости инвестиций – временной промежуток, в течение которого сумма полученных доходов сравняется с суммой затрат. При прочих равных условиях выбирают проект с меньшим сроком окупаемости;

- ROI (Return On Investment) – коэффициент окупаемости инвестиций – показатель оценки рентабельности вложений, который демонстрирует, является ли вложение средств в определенный проект прибыльным или убыточным. При прочих равных условиях выбирают проект с более высоким ROI.

Payback Period

Расчет срока окупаемости инвестиций проводят по следующей формуле:

Этот показатель позволяет определить:

- Возместятся ли инвестиции в течение срока экономического жизненного цикла инвестиционного проекта;

- Когда инвестор может рассчитывать на получение прибыли.

Return On Investment

Для расчета этого показателя необходимы следующие данные:

- Размер инвестиции – суммарное количество вложенных денежных средств;

- Цена продажи – стоимость инвестиции к концу расчетного периода

- Доход – любая прибыль, полученная в период владения инвестиционным активом (например, проценты по облигациям).

Формулы выглядит следующим образом:

Например, вы планируете вложить в покупку товара 100 у.е., этот товар в течение года принес вам 5 у.е. и на конец года его стоимость будет равна 105 у.е. Рентабельность такого инвестиционного проекта составит:

ROI = ((105 + 5)-100)/100 = 0,1 или 10 %, что значит, что на каждую условную денежную единицу, вы получите 0,1 у.е. прибыли.

Расчеты показателей ROI и PP просты и показательны, но, как уже было сказано, имеют существенный недостаток – они не учитывают неодинаковую стоимость денежных средств во времени.

7 Издержки и риски при расчете эффективности инвестиций

При оценке эффективности инвестиций следует учитывать не только временную стоимость денег и инфляцию, но и риски, которые делятся на 3 группы:

- Общие риски – колебания курса валют, ухудшение экономической обстановки и т.п.;

- Риски, характерные для конкретной сделки – отраслевые риски, несоблюдение сроков, гарантий, ненадежность продавца и т.п.;

- Собственные риски – оценка эффективности предыдущих принятых вами решений (например, если ваш предполагаемый бизнес-партнер несколько раз вкладывал средства в различные проекты, которые каждый раз с треском проваливались, вам следует задуматься, стоит ли вкладывать деньги в очередной заинтересовавший его проект).

Обычно, более рискованные вложения в активы (акции, недвижимость и т.п.) имеют в перспективе большую рентабельность инвестиций ROI, но при неудачном повороте событий они могут обернуться гораздо большими убытками.

Также необходимо учитывать все издержки на поддержание инвестиционного проекта. Например, вы купили квартиру за 1 млн. рублей, а через несколько лет продали ее за 2 млн. рублей. Кажется, что коэффициент окупаемости вложений ROI составил 100 %, но при этом не учтены издержки на содержание квартиры до момента продажи, оформление документов, страхование т.д.

Расчет результативности инвестиций в EXCEL

Как быть уверенным, что инвестиции приближают нас к поставленным задачам? В инвестициях практически всегда вместе с любой задачей параллельно следует необходимость «не потерять». Не потерять в мире инвестиций – это значит получать доходность выше инфляции. Переформулировав – портфель должен иметь реальную доходность выше нуля.

При учете результатов инвестиций почти всегда необходимо быть уверенным, что на длинных сроках доходность инвестиционного портфеля выше инфляции. Второй важный элемент — это сравнение доходности с «безрисковыми» инструментами. Инвестор, вкладывая деньги в ценные бумаги, берет на себя дополнительные риски. Подразумевается, что вместе с дополнительными рисками он получает возможность более высокой доходности. Если доходность инвестиций (мы всегда говорим о длинных сроках) ниже, скажем, средней ставки депозита, то зачем брать на себя дополнительные риски?

Есть и другие важные параметры, которые следует учитывать, но все они так или иначе сводятся к необходимости считать доходность. Доходность может быть разной – среднегодовой или накопленной, но считать и понимать эти цифры очень важно для любого инвестора. Без них непонятно, приближают ли нас инвестиции к целям или наоборот – удаляют от них.

Как считать доходность?

Почему большинство инвесторов часто имеют неправильное представление о том, какова настоящая результативность их инвестиций.

Сложность заключается в том, что большинство подходов к расчету доходности подразумевают простую формулу:

А – полученный доход

В – стартовые инвестиции

Представим себе жизненную ситуацию, когда человек в январе инвестировал 10 000 р, а в декабре – 90 000 р. К концу года на инвестиционном счете оказалось 110 000 р (ценные бумаги выросли в цене). Какова доходность инвестиций? Что на что делить? Если мы возьмем доход в 10 000 р и разделим на сумму всех инвестиций – 100 000 р, то получим очень сложно интерпретируемый результат – 10%. Ведь большую часть срока на счете находилось всего 10 000 р, а остаток добавлен только за месяц до конца года …

Или еще более интересный пример. В январе инвестор положил на брокерский счет 100 000 р, а в декабре забрал с него 90 000 р. К концу года на брокерском счете фигурировала сумма 15 000 р. Если просто сложить пополнения и изъятия получится что суммарная инвестиция равна 100 000 – 90 000 = 10 000 р. Разделив доход на суммарные инвестиции, получим слишком оптимистичные 50%. Очевидно, что так делать нельзя …

IRR или Внутренняя норма доходности (ВНД)

Одним из самых простых и распространенных способов измерить результативность инвестиций является расчет IRR (Internal Rate of Return, Внутренняя норма доходности). IRR – это не совсем доходность. Формально IRR или Внутренняя норма доходности (ВНД) – это процентная ставка, при которой приведённая стоимость денежных поступлений (списаний) равна размеру исходных инвестиций. IRR очень распространен в бизнесе и финансах. При помощи этой величины считается, например, рентабельность проектов в бизнесе. Аналогично считается доходности к погашению для облигаций. IRR можно считать это своего рода стандартом при измерении результативности.

Еще одно важное преимущество – IRR легко считается в EXCEL и других электронных таблицах.

Если IRR меньше ставки по депозитам в Сбербанке, то надо задуматься, все ли нормально с инвестиционной стратегией.

Шаблон для расчета IRR инвестиций в EXCEL

Для быстрого расчета результативности инвестиций предлагаем простой шаблон в EXCEL.

Шаблон считает IRR для каждого из периодов инвестиций, и за последние 6 периодов (колонка «IRR за 6 периодов»). Периоды могут быть произвольными: один месяц, один год. Более того, в калькуляторе используется функция XIRR (ЧИСТВНДОХ), которая умеет считать IRR даже для неравных между собой периодов. Это значит, что в колонке «Дата» можно указывать любую дату, а не только начало месяца или, например, конец года. Удобнее всего вносить новые данные каждый раз, когда пополняется портфель или когда происходит изъятие средств. Для интереса можно вносить новые данные чаще, даже когда нет пополнений портфеля. Например можно указывать даты, когда в размере портфеля происходят какие-то значимые изменения или просто с некоторой заданной регулярностью.

Кроме IRR инвестиционного портфеля в шаблоне можно посмотреть общий прирост портфеля (на сколько размер портфеля отличается от объема инвестированных средств).

Учет результатов инвестиций для сложных портфелей

Важное свойство калькулятора – это возможность измерения результативности инвестиций для широко диверсифицированных портфелей. Часто встречаются ситуации, когда у инвестора несколько брокерских счетов (российский и зарубежный), часть денег размещено в ПИФах через Управляющую компании. Кроме всего, может быть открыт ОМС (Обезличенный металлические счета – используются для покупки драгоценных металлов), куплена недвижимость и тому подобное. В таком случае рассчитать результат инвестиций для итогового портфеля бывает довольно проблематично… Предлагаемый калькулятор поможет справиться с этой задачей. Достаточно регулярно (например, один раз в год) считать суммарный размер всех активов в портфеле и вносить в таблицу пополнения и изъятия.

Расчет доходности к погашению для облигаций

Хотя это и не основная функция калькулятора, но его довольно просто можно использовать для расчета доходности к погашению для облигаций. Доходность к погашению для облигаций определяется именно как IRR всего денежного потока.

Для вычисления доходности к погашению необходимо внести сумму покупки облигации и планируемые поступления в виде дивидендов.

В примере показан прогноз доходности к погашению для облигации с купоном 40 руб (два раза в год) и текущей стоимостью 98% (980 р) и погашением в 2024 году. Предполагается, что облигация держится до погашения. В данном случае имеет релевантность только последнее значение IRR (в момент погашения), так как изменение цены облигации прогнозировать очень сложно. IRR за 6 периодов тоже большого смысла для облигаций не имеет.

Ограничения калькулятора

Калькулятор будет показывать, в том числе, нереализованный доход. Например, если ценная бумага выросла в цене, но еще не продана, то такой доход инвестора называется нереализованным. Поэтому предлагаемый шаблон не может быть использован для расчета налогов (НДФЛ). Нереализованный доход не считается налоговой базой.

Другие финансовые калькуляторы для EXCEL можно найти разделе Калькуляторы.

Калькулятор результативности инвестиций в EXCEL

Файл: investment_tracker.xlsx

Размер: 48684 байт

Для скачивания файлов необходимо зарегистрироваться или авторизоваться

http://pasprofit.ru/jekonomicheskaja-ocenka-principy-jeffektivnosti-finansovyh-investicij.html

http://rostsber.ru/publish/stocks/tracking_investments.html