Депозитарные расписки: АДР и GDR

Депозитарная расписка — это фактически удостоверение на владение иностранной ценной бумагой. Расписки делятся на два основных вида: американские, доступные на биржах США, и глобальные, которые обращаются на других биржах. Рассмотрим их подробнее.

Определение и история АДР

Американские депозитарные расписки (American Depositary Receipt) или сокращенно АДР — это разновидность ценных бумаг, которые обращаются на биржах Америки и удостоверяют право владения зарубежным активом. В США и многих других государствах существует запрет на торговлю внутри страны иностранными ценными бумагами — иными словами, чтобы российской или европейской фирме выпустить в обращение акцию на американской бирже, следует сформировать депозитарное свидетельство. Подобные бумаги выступают как способ получения дополнительных инвестиций, повышения статуса компании и пр.

Большинство расписок выпускается на акции, реже на облигации. Их непосредственное хранение находится в ведении банка-кастодиана. Эмитентами бумаг выступают банки-депозитарии, крупнейшими из которых являются The Bank of New York Mellon, JPMorgan Chase, Citigroup. Синонимами АДР являются понятия «депозитарная квитанция» или «депозитарное свидетельство».

Первый выпуск АДР был осуществлен в США компанией Morgan Guaranty в 1927 году, когда акциям британских предприятий запретили покидать пределы страны. Расписка была выпущена на акции британского универсама “Selfriges”. В 1950-е годы депозитарные свидетельства дали возможность приобретать ценные бумаги иностранных фирм на территории США без каких-либо ограничений, а в 2012 году их мировой оборот составил около 2.8 трлн. долларов. При размещении тридцать одной расписки было привлечено $12,6 млрд.

Где можно найти выпуски АДР?

Выпуски ADR можно посмотреть например здесь: https://ru.investing.com/equities/world-adrs . Только на немецкие акции имеется не менее 20 расписок, которые размещаются на бирже Нью-Йорка, NASDAQ и внебиржевом рынке:

Общее число расписок АДР исчисляется сотнями. Есть среди них и российские компании: Сбербанк, Роснефть, Новатек и другие, однако в настоящий момент на фондовой бирже Нью-Йорка из российских эмитентов есть лишь расписки Мечела и МТС. Остальные — кроме еще одной на бирже NASDAQ — находятся на внебиржевом рынке.

Процесс выпуска американских депозитарных расписок

Процедура создания расписки на активы не американской компании в упрощенном виде может выглядеть следующим образом:

- Иностранная компания делает выбор в пользу какого-либо банка (кастодиана), который выполняет функцию держателя депозитарных расписок. В России таким банком часто является ING Евразия. На данном этапе должен быть сформирован пакет необходимых бумаг и предоставлен на согласование американской комиссии SEC.

- При благоприятном ответе подключается банк-депозитарий, который отвечает за выпуск расписок. Хотя иногда все функции выполняет банк-кастодиан. Параллельно происходит написание инвестиционного меморандума, встречи с инвесторами, презентации и пр.

- Позднее кастодиан адресует в депозитарий информацию о проведенной регистрации и последний инициирует выпуск АДР (количество расписок соответствует спросу). Посредством сделки с трастовой компанией, он передает свидетельства американскому брокеру.

- На последнем этапе ADR следует зарегистрировать в клиринговом центре. Как и в случае с IPO акций, в распространении расписок принимают участие банки-андеррайтеры. Аннулирование расписки проводится тем же способом, но в обратном порядке.

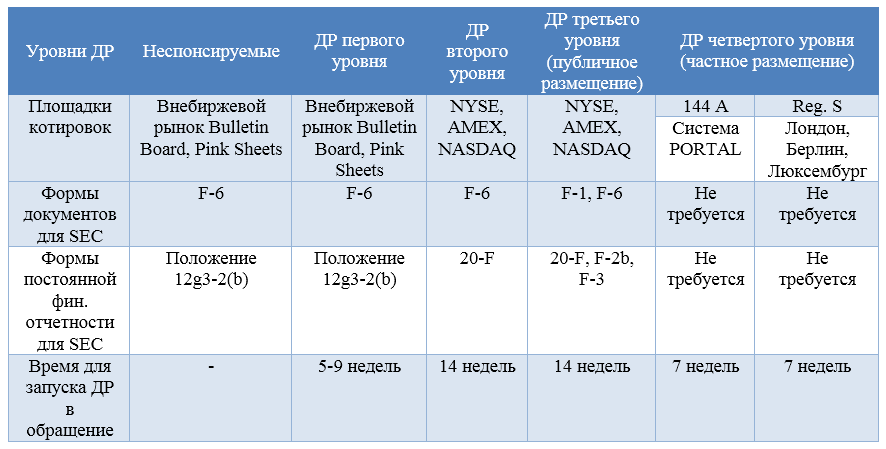

Уровни депозитарных расписок АДР

- Первый уровень АДР соответствует внебиржевому рынку США (электронная доска объявлений внебиржевого рынка, OTCBB). Как говорилось выше, этому уровню соответствуют почти все американские расписки на российские акции, в том числе крупнейших голубых фишек;

- Второй уровень расписок предполагает их обращение на биржевом рынке, т.е. например на бирже Нью-Йорка или NASDAQ. Однако для этого нужно соответствовать как требованиям биржи, так и комиссии по ценным бумагам SEC. Этим требованиям пока что удовлетворяют акции лишь трех российских компаний;

- Третий уровень предполагает полное размещение в США, когда в SEC регистрируются как сами акции, так и расписки на них. Т.е. это первичное размещение на иностранной для компании-эмитента американской бирже. Требования тут самые жесткие, однако правильная организация процесса может позволить привлечь максимум инвестиций;

- Отдельным уровнем можно выделить частные депозитарные расписки США (правило 144А), продаваемые только квалифицированным институциональным инвесторам (Qualified Institutional Buyer, QIB) через систему PORTAL. По положению S размещение можно делать и на европейских площадках;

- Кроме того, АДР бывают спонсируемые и неспонсируемые. В первом случае интерес к выпуску расписок идет от иностранной (например российской) компании и распространяется на все описанные выше уровни, тогда как во втором инициативу проявляют мажоритарные акционеры и выпуск non-sponsored АДР не контролируется эмитентом. Неспонсируемые ADR выпускаются только на акции в обращении и имеют право размещаться лишь на внебиржевом рынке США.

Плюсы расписок АДР

Выгоды АДР для компании, чьи расписки будут представлены на американском рынке, очевидны — особенно если речь идет о биржевом, а не внебиржевом рынке. Первый очевидный плюс состоит в привлечении новых инвесторов и потока денег. Очевидно и то, что на самой новости о появлении такой расписки на крупнейшем мировом рынке акции компании наверняка подскочат в цене и увеличат ее рыночную капитализацию. Да и сам факт обращения на зарубежных биржах увеличивает ликвидность акций. Подготовка к выпуску расписок ведет к тому, что название компании оказывается в информационном поле американских финансовых институтов и ее узнаваемость в США и мире заметно повышается.

Для американских инвесторов тоже достаточно плюсов. АДР дешевы — в большинстве случаев их цена не превышает 50 долларов. Расписки изготовлены по американскому образцу и защищены американскими законами — инвестору из США не нужно вникать в нюансы чужих законодательств. При этом он получает отличную возможность диверсифицировать свой портфель акциями крупнейших мировых корпораций за пределами США, а также вложить в потенциально более доходные компании развивающихся стран. Вспомним — МТС и Мечел доступны на бирже Нью-Йорка.

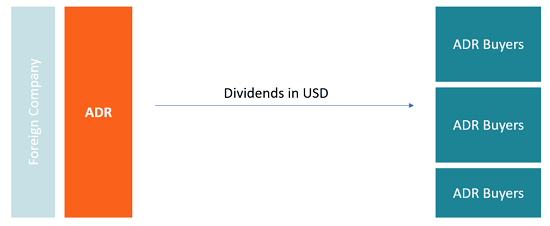

Еще один плюс — выплачиваемые дивиденды уже будут сконвертированы в американскую валюту. Процентная ставка в России выше, чем в США, так что рублевые дивиденды в процентах оказываются больше долларовых. При устойчивом рубле это дает выгоду — и такая же схема работает для активов других развивающихся стран. Как следует из написанного выше, для покупателя важен уровень расписки: при нахождении на основных биржах проблем с покупкой у инвестора возникнуть не должно, а вот ДР четвертого уровня будут ему недоступны.

GDR (ГДР, глобальные депозитарные расписки)

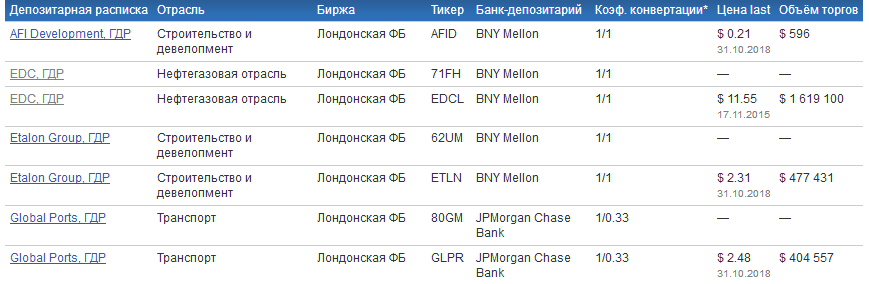

Это расписки, обращающиеся на биржах любых стран, кроме США — в остальном они аналогичны рассмотренным выше АДР, хотя появились заметно позднее. На парижской, лондонской и франкфуртской биржах в сумме обращается множество ГДР российских компаний, которые находятся скринером по этой ссылке: https://investfunds.ru/stocks/ . Кроме названия биржи, где обращаются расписки, можно увидеть банк-депозитарий, который выпустил ГДР, цены и др.

Депозитарные свидетельства есть и на Московской бирже — однако поскольку ликвидность нашего рынка даже по европейским параметрам оставляет желать лучшего, то основные представители там — это зарубежные «прокладки» наших же российских компаний. Так, например, на ММВБ можно найти ЛУКОЙЛ ORD SHS с кодом ценной бумаги LKOD-ME. Такие бумаги на российских биржах имеют специальное название — российские депозитарные расписки (РДР) . При этом иностранные компании могут выставлять в России свои акции напрямую — на бирже Санкт-Петербурга организована прямая продажа американских акций, не требующих для своего обращения расписок. Статью об этой бирже смотрите здесь.

Также можно отметить факт «дешевизны» большей части GDR — их цена в среднем составляет от 5 до 30 евро. Банк-депозитарий может устанавливать их ценовой диапазон — при его превышении могут быть выпущены новые GDR. Таким образом обеспечивается ликвидность бумаг. Выпуском глобальных расписок часто занимаются крупнейшие европейские банки, например Deutsche Bank. ГДР могут быть выпущены на разное число акций — от нескольких штук до тысяч. Это количество акций носит название номинала расписки и иногда позволяет покупать более дешевый вариант.

Интересно, что расписка может стоить заметно дешевле одной акции компании. Так, цена акции Норильского никеля (GMKN) сейчас составляет около 11 000 рублей, тогда как цена расписки на эту акцию на франкфуртской бирже (NNIC) стоит немногим более 14 евро или примерно 1050 р. по текущему курсу. Разница на порядок. Стоит отметить и то, что ряд российских компаний вроде Mail.ru Group или X5 Retail Group не обращаются на Московской бирже, а были эмитированы сразу на зарубежных, чтобы привлечь больше капитала.

Обращение и покупка GDR

Несмотря на термин «глобальные», GDR доступны не на всех мировых биржах. Основными являются:

- Лондонская биржа

- Франкфуртская биржа

- Nasdaq Dubai

- Люксембургская биржа

- Гонконгская биржа

- Сингапурская биржа

Главной биржей является Лондонская, что видно в том числе из скрина выше на примере российских GDR.

GDR интересным образом помогают обойти ограничения институциональных инвесторов по покупке иностранных акций, поскольку глобальная депозитарная расписка представляет отдельный вид ценной бумаги. Более того, приобретение GDR как правило связано с меньшими комиссионными затратами, чем при прямой покупке иностранных акций.

Наряду с выпуском глобальных расписок с целью привлечения капитала, существует механизм конвертации иностранных акций в GDR. Работает он следующим образом. Брокер по поручению инвестора либо приобретает GDR напрямую на бирже (вторичном рынке), либо обращается к другому брокеру, который находится в стране эмитента акций.

Т.е. если например французский инвестор хочет купить глобальную депозитарную расписку на немецкие акции XYZ, а на французских биржах ее нет, то французский брокер обращается к немецкому. Немецкий брокер по поручению покупает акции XYZ и направляет их в кастодиан на хранение. Тот сообщает информацию в депозитарный банк, который производит дополнительный выпуск расписки и передает ее французскому брокеру. В результате инвестор из Франции получает нужный ему GDR.

С точки зрения портфельного инвестора

АДР и ГДР предполагают владение отдельными акциями. Однако для инвесторов, формирующих долгосрочный портфель, лучшим продуктом будут биржевые фонды ETF, включающие множество ценных бумаг. На американском рынке можно найти большое количество ETF, вкладывающих в бумаги по всему миру. В этом случае для россиян, открывших счет у американского брокера, никаких ограничений на покупку ETF в данный момент нет. Европейцы (а также россияне, постоянно проживающие в Европе) с недавнего времени вынуждены приобретать биржевые фонды только на европейских биржах — число вариантов там меньше, чем на американских, однако их вполне достаточно для формирования полноценного портфеля.

Глобальные депозитарные записки или ГДР (Global Depositary Receipt)

Глобальные депозитарные расписки (ГДР) простыми словами — это ценная бумага от банка, в котором хранятся непосредственно акции компании, о том, что вы являетесь их владельцем.

Среди инвесторов на фондовом рынке высокой популярностью пользуются глобальные депозитарные расписки или GDR. Что такое GDR и почему они так востребованы?

Что такое ГДР?

Глобальные депозитарные записки или ГДР (Global Depositary Receipt) – это своего рода сертификат, который выпускается на определенную акцию. Это делается для того, чтобы инвестор, не имеющий доступа к какому-то фондовому рынку, имел возможность купить ту или иную ценную бумагу.

Простыми словами, компания выпускает в обращение акции и заключает соглашение с крупным депозитарным банком, куда акции помещаются на хранение. Вместо них банк выпускает глобальные депозитарные расписки, подтверждающие его владение этими акциями.

Основными эмитентами ГДР являются крупнейшие банки США и Европы, такие, как Deutsche Bank, JPMorgan Chase, Bank of New York, Citigroup.

Одна расписка может соответствовать одной акции, а может ее части или пакету акций.

GDR Mail.ru на Московской бирже

Преимущества и недостатки депозитарных расписок

- Покупая ГДР, инвестор получает практически те же самые права, что и инвестор, купивший акции на рынке. Дивиденды по депозитарным распискам выплачиваются в долларах, уведомления приходят на английском языке.

- На глобальные депозитарные расписки не действуют ограничения по покупке акций иностранных компаний, если такие предусмотрены законом, что позволяет институциональным инвесторам приобретать их без каких-либо проблем.

- С помощью ГДР компания может обойти ограничения на количество иностранных владельцев акций, если они установлены государством, где осуществляется эмиссия акций.

- Важной особенностью глобальных депозитарных расписок является их высокая ликвидность и возможность регулировать спрос и предложение через выпуск и отмену бумаг.

- Для расписок существуют повышенные валютные риски, если валюта эмитента отличается от валюты номинала ГДР.

- Выпуск депозитарных расписок дает компании возможность увеличить свое присутствие на рынках, расширить количество инвесторов и привлечь больше иностранного капитала.

Выводы

Глобальные депозитарные расписки — это отличный способ инвестировать в иностранные компании на удобной вам фондовой площадке. На Московской бирже есть много таких представителей, например ГДР на акции Ленты или Тинькофф. Часть из них даже входит в индекс MOEX.

Что должен знать инвестор о депозитарных расписках

Перед тем как перейти к теме сегодняшней статьи, хочу напомнить, что с 1 ноября стартует новый поток Курса Ленивого инвестора, стоимость которого будет выше текущей. Всем, кто сейчас проходит или уже прошел бесплатную неделю обучения, следует ускориться с принятием решения, чтобы не переплатить в ноябре. Если хотите успеть с оплатой марафона по старой цене, напишите мне по любому удобному каналу связи.

Перейду к сегодняшней теме. Инвестиционные рынки становятся глобальными. Из-за этого растет спрос на финансовые инструменты, которые помогают преодолевать государственные границы. Сегодня разберем один из таких инструментов – депозитарные расписки, или, как их еще называют, «вторичные акции». Расскажу, что это такое и как можно на этом заработать.

Понятие депозитарных расписок и история их появления

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

Депозитарные расписки – это производный инструмент биржевой торговли, который часто называют вторичными ценными бумагами. У них нет номинальной стоимости, цена формируется спросом и предложением и фиксируется в момент сделки. Расписки бывают на акции, облигации (в основном, ипотечные) и закладные. Мы будем разбираться в предмете на примере самого распространенного типа – расписок на акции.

Инвесторы в большинстве юрисдикций не имеют возможности напрямую покупать ценные бумаги иностранных компаний. Все началось с того, что в 1927 году британские власти запретили вывод ценных бумаг из страны. У большинства государств и сегодня существуют ограничения на обращение ценных бумаг зарубежных компаний или вывоз акций национальных эмитентов за границу. В России также нельзя купить иностранные акции без посредника, имеющего статус резидента. Это послужило поводом для создания промежуточного финансового инструмента – расписок, которые должны удостоверять права инвестора на владение активом. Так, в США можно купить иностранные акции через ADR (American Depositary Receipt). Если расписка выпускается для обращения на неамериканском (чаще всего, европейском) рынке, она получает статус Global Depositary Receipt или GDR (иногда называется Евро-ГДР).

Выпуск организуется крупнейшими международными банками, которые берут на себя роль депозитария (хранителя и удостоверителя прав собственности). Банк должен иметь представительство в государстве, где работает компания-эмитент. Тем самым преодолевается запрет на владение акциями компаний-нерезидентов. Депонируются бумаги в одной стране, а обращение происходит в другой. С точки зрения закона, расписки – не ценные бумаги. Но, как и сами акции, дают право на голосование, дивиденды, доступ к корпоративным сведениям.

Расцвет ADR пришелся на 90-е годы прошлого века, когда американские фонды стали искать выход на рынки развивающихся стран, в том числе российский. Низкие процентные ставки ФРС не давали возможности заработать на внутреннем рынке. Поэтому среди депозитарных расписок преобладают бумаги эмитентов из развивающихся стран. Сегодня на американском фондовом рынке обращается свыше 1000 расписок из разных государств.

Фьючерс на индекс РТС – можно ли на нём заработать

Фьючерс на индекс РТС: почему он так популярен?

Виды расписок и их уровни

Расписки подразделяются на 2 вида: sponsored (спонсируемые) и non-sponsored (неспонсируемые). На второй разновидности останавливаться не будем, так как они не допускаются на биржу. Сделки по ним проходят между крупными инвесторами в ручном режиме и в закрытых электронных системах.

Среди спонсируемых ADR выделяются 4 уровня, принадлежность к которым определяет условия выпуска и обращения расписки.

- ADR1 выпускаются на действующие акции. Они имеют упрощенную процедуру выпуска и не требуют соблюдения американских стандартов отчетности. Первому уровню не разрешено публичное обращение на биржах в США. Но они могут применяться на европейских площадках, поэтому относятся к разряду GDR.

- ADR2 полностью соответствуют стандартам отчетности US GAAP и допускаются к торгам на бирже и в системе электронной торговли NASDAQ.

- Третий уровень ADR также подлежит публичному обращению. Разница с ADR2 в том, что они выпускаются на вновь эмитируемые акции, которые впервые вводятся в торговый оборот.

- ADR4 предназначены только для частного размещения в соответствии с т. н. правилом 144А американского биржевого законодательства. Участниками торгов могут стать квалифицированные инвесторы (вложившие в ценные бумаги от $100 млн). Обращаются они только внутри системы NASDAQ.

Не все акции могут быть приняты к конвертации в ADR/GDR. Для этого бумага должна отвечать как минимум двум условиям:

- Акции и компания-эмитент обязаны соответствовать требованиям Комиссия США по ценным бумагам и биржам (SEC) и правилам американского биржевого рынка;

- Ценные бумаги не должны находиться под обременением (в залоге), под арестом или любым другим запретом.

Для каких целей выпускаются депозитарные расписки

Перечислим преимущества, которые извлекает компания-эмитент из выпуска ADR и GDR.

- Привлечение дополнительных инвестиций: круг покупателей расширяется благодаря зарубежным инвесторам.

- Делаясь доступными для обращения на глобальных рынках, акции компании в виде расписок становятся более ликвидными.

- Возможность улучшить восприятия бренда: организаторами выпуска выступают крупнейшие инвестиционные банки мира.

- Рост курса акций за счет возрастающего рыночного спроса на новостях об эмиссии расписок. Таким способом эмитент привлекает запланированные инвестиции меньшим количеством акций.

Теперь посмотрим, что получает зарубежный инвестор, приобретая расписки российских компаний.

- Доступ к высокодоходным активам в развивающихся странах.

- Возможность заработать на более высокой ставке, по сравнению с развитыми рынками.

- Страновая и валютная диверсификация портфеля за счет других, несинхронно развивающихся рынков.

- Покупатель расписок избегает валютного риска, ведь ему не нужно конвертировать получаемые дивиденды.

- Возможность заработать на курсовой стоимости. Цена депозитарных расписок, конечно, коррелирует с курсом базовых акций. Но опережение или отставание дает возможность для спекуляций на разнице между стоимостью базового актива и производного инструмента.

Что такое ETF на золото и выгодно ли в него инвестировать

ETF на золото – способ заработать на древнейшем активе

Важно, что инвестор остается в рамках привычных правил и процедур, по которым он работает в американской юрисдикции. Ему не нужно разбираться в законодательстве чужой страны, нанимать юристов, аналитиков и андеррайтеров. Соответствие стандартам и качество актива уже прошли проверку и согласование в SEC, что снижает торговые риски по сравнению с прямой покупкой иностранных ценных бумаг. При желании инвестор вправе продать или конвертировать депозитарные расписки в акции. Таким образом, расписки – более привлекательный и удобный инструмент для зарубежных покупателей, чем первичный актив, на который они выпущены. Помимо прочих преимуществ, при обращении ADR/GDR сокращаются операционные расходы и налоговые издержки.

Как работает механизм депозитарных расписок

Для регистрации ADR в SEC необходим договор с одним из крупных банков-депозитариев. В глобальном масштабе крупнейшими игроками в этой нише выступают The Bank of New York Mellon (почти половина рынка) и Citibank. Через свои «дочки» в Москве они оказывают услуги российским эмитентам. Есть еще один участник – банк-кастодиан (custody – опекун), который берет на себя функции номинального держателя акций. В России в этой нише преуспели ING Bank (Евразия) и Credit Suisse.

Приведу схему – как происходит выпуск и торговля ADR на примере российской компании и американского инвестора.

- Компания выбирает банк-депозитарий для проведения операций с расписками. Банк организует выпуск, а также выполняет функции хранителя и регистратора депонированных акций.

- С помощью банка компания собирает пакет документов и направляет их на согласование американской комиссии SEC.

- Если решение положительное, банк-депозитарий проводит рекламную кампанию в СМИ о предстоящем выпуске ADR и условиях подписки. Кампания направлена, в первую очередь, на брокеров, институциональных инвесторов, биржевых аналитиков.

- Компания выпускает и продает акции российскому брокеру, который, в свою очередь, депонирует их в банке-депозитарии.

- Иностранный инвестиционный фонд, заинтересованный в покупке ADR, просит своего брокера в США найти их на вторичном биржевом рынке. Если цена и объем устраивают, сделка проходит регистрацию в депозитарном банке.

- Если бумаг там нет или объем недостаточен, брокер связывается с российским коллегой. Тот находит акции на нашем рынке и обращается в банк-кастодиан.

- Кастодиарный банк регистрирует сделку и вносится в реестр акционеров эмитента как номинальный держатель акций.

- Банк направляет в депозитарий сведения о регистрации, и тот делает выпуск ADR в том количестве, на который есть спрос у американского инвестора или группы инвесторов.

- Банк через трастовую компанию передает выпущенные расписки американскому брокеру.

- ADR регистрируются клиринговым центром и оказываются на брокерском счете инвестора. При этом сами акции не перемещаются за пределы России.

Инвестирование в структурные продукты на фондовом рынке

Инвестиции в структурные продукты: все за и против

Как видно из схемы, компания не может просто инициировать выпуск расписок и ждать покупателя. ADR производятся под определенный спрос со стороны зарубежных инвесторов. Каждый раз это – сделка под заранее оговоренные объемы. Вот одна из причин, почему доля частных инвесторов в таких сделках невелика.

Продажа ADR происходит в той же логике.

- Сначала американский брокер пытается продать их на бирже в США.

- Если покупателей нет, он делает запрос российскому брокеру и тот находит их на отечественном рынке.

- Банк-депозитарий аннулирует выпуск ADR, а банк-кастодиан исключается из реестра номинальных держателей акций. Вместо него будут вписаны реквизиты нового владельца.

Где найти АДР и стоит ли инвестировать

На Московской бирже представлено несколько АДР и 2 десятка ГДР компаний разных стран. Большинство этих «иностранцев» – зарубежные фирмы-прокладки наших «голубых фишек». Для примера – ссылка на карточку АДР Лукойла на Московской бирже.

Российские депозитарные расписки (РДР) – сертификаты на акции иностранных компаний, только обращаются они на отечественном рынке. Обладатель РДР, как и в случае с ADR/GDR, получает право голоса и дивиденды как акционер. Эмитентом выпуска может выступать банк, соответствующий требованиям ЦБ, в том числе и российский. Кастодианом, держателем реестра, может быть только иностранный банк. Выпуск расписок регистрируется в Банке России, получает идентификационный номер на бирже и выводится на торги. Спрос на РДР сейчас фактически отсутствует. Единственная компания – United Company RUSAL Plc – конвертировала свои расписки РДР обратно в акции в 2017 г.

Минус инвестирования в расписки в том, что по российскому законодательству, купля-продажа ADR/GDR относится к разряду валютных операций. А любое трансграничное перемещение капитала требует согласования с Центральным банком. Это стало одним из главных препятствий для развития рынка ADR/GDR в нашей стране.

Для частного инвестора также есть сложности в торговле ADR и GDR. Начнем с того, что с небольшим капиталом играть на курсовой разнице сложно в силу высоких транзакционных издержек. Переход прав собственности на ADR в российской депозитарной системе из-за соблюдения множества формальностей может занять несколько дней. Есть вопросы и к регулированию налогообложения резидентов РФ при получении выплат по дивидендам. Налоговым агентом выступает компания-эмитент. Она должна начислить налог на основании данных депозитария. Процесс этот длительный, и не всегда в итоге получаются корректные расчеты. Кроме того, ни эмитент, ни депозитарий не дают гарантий надежности самих акций: данный риск, как и всегда, на стороне инвестора.

http://investprofit.info/depositary-receipts/

http://fortrader.org/stockmarket/fondoviy-rinok-rossii/globalnye-depozitarnye-zapiski-ili-gdr-global-depositary-receipt.html

Депозитарные расписки ADR и GDR — что это такое и как работает