Инвестиционные фонды – что это, виды, рейтинг ТОП-10 ИФ России и как инвестировать

Здравствуйте! В этой статье расскажем об инвестиционных фондах.

Сегодня вы узнаете:

- Что такое инвестиционные фонды, их виды и типы;

- Как правильно выбрать ИФ;

- Как начать инвестировать в ИФ.

Что такое инвестиционный фонд многие слышали не один раз. А вот выгодно ли заниматься вложением денег в них, вопрос очень актуальный, интересующий многих потенциальных инвесторов. Постараемся сегодня на этот вопрос дать аргументированный ответ.

Содержание

- Что такое инвестиционный фонд простыми словами

- Зачем нужны ИФ

- Как работают ИФ

- Типы инвестиционных фондов

- Паевые инвестиционные фонды

- ИФ России

- Взаимный ИФ

- Хеджевый

- Чековые

- Торгуемый на бирже

- Выбор ИФ: Как не ошибиться

- Советы по выбору ИФ

- Кого могут заинтересовать инвестиции в ИФ

- Что сделать, чтобы стать инвестором

- ТОП-10 инвестиционных фондов России

- Признаки мошенничества

- Плюсы ИФ

- Минусы ИФ

Что такое инвестиционный фонд простыми словами

ИФ – это форма коллективных инвестиций. То есть общий инвестиционный капитал формируется за счет общих средств участников фонда.

Обычно это АО либо организация – где собственность участников долевая. Суть здесь одна: владение активами является коллективным.

Зачем нужны ИФ

- Чтобы сохранять и увеличивать сбережения участников;

- Чтобы осуществлять управления инвестициями;

- Чтобы снизить издержки по проведению операций с ценными бумагами.

Как работают ИФ

Любой ИФ занимается привлечением и объединением денег инвесторов, для того чтобы вкладывать их в различные активы: в недвижимость, антиквариат или акции. ИФ также увеличивает стоимость активов, а значит и стоимость вложений, которые сделал каждый из инвесторов.

Для увеличения стоимости имущество фонда покупается, продается и переводится. Этим занимаются специалисты фонда, являющиеся профессиональными инвесторами. Есть фонды, управление активами в которых осуществляется в автоматическом режиме, но пока это частные случаи.

Каждому клиенту положена часть от суммы полученной прибыли. А сам ИФ получит прибыль от оплаты за оказываемые услуги.

Принципиально важный момент для вкладчика: как берется вознаграждение? От прибыли, которая была получена или комиссии – величина постоянная (если даже прибыли нет). Платить за работу, которая выполнена плохо, не хочется никому, поэтому нужно внимательно читать заключаемый договор.

Кстати, статистика говорит, что более половины граждан, являющихся инвесторами даже не дочитывают договоры до конца. Это может быть чревато неприятными последствиями.

Лицо, являющееся инвестором, в самом управлении участия не принимает, но имеет возможность знакомиться с отчетами фонда, а значит может оценить, насколько работы ИФ эффективна.

Все сказанное можно изложить буквально в нескольких пунктах:

- Каждый участник вносит определенную сумму в общую кассу;

- Данные средства вкладываются в различные финансовые проекты;

- Сумма прибыли будет распределена между членами фонда, согласно внесенным долям.

Типы инвестиционных фондов

Различают несколько типов ИФ:

- Паевой;

- ИФ России;

- Взаимный;

- Хеджевый;

- Чековый;

- Торгуемый на бирже.

Поговорим о каждом из них подробнее.

Паевые инвестиционные фонды

В таком фонде имущество, которое является общим, распределяется между вкладчиками в виде паев. Пай – это ценные бумаги, которые подтверждают, что инвестор обладает правом собственности на некую часть денежных средств. Суть паевого ИФ заключается в том, что коллектив инвестирует средства в конкретный проект.

Вложения могут осуществлять в таких направлениях:

- Осуществление операций с ценными бумагами (акции, облигации и др.);

- Услуги по выдаче займов;

- Операции по открытию депозитов;

- Проведение операций с недвижимостью и другое.

Особенно привлекательны ПИФы тем, что первоначальная сумма для вложения может быть небольшой. Помимо этого риски распределены между всеми инвесторами, а это уменьшает вероятность возможной потери средств.

Деятельность таких фондов в нашей стране регулируется ФЗ.

ПИФ – не юридическое лицо, это комплекс, сложившийся из имущества его инвесторов.

Еще один принципиально важный момент: в ПИФ в качестве вклада не может быть принято имущество, внесенное в залог.

Паевые ИФ делятся на несколько :

- Биржевые – с допуском к торгам на бирже;

- Инвестиционные фонды открытого типа – инвестор имеет право в любой рабочий день требовать погашения всех паев;

- Закрытые – до конца срока действия договора инвестор не может его прекратить;

- Венчурные – вкладывающие средства в развитие инновационных технологий;

- Интервальные – инвестор может изъять свои средства только в то время, которое установлено правилами доверительного управления.

Управление паевыми инвестиционными фондами

ПИФ и его пайщики взаимодействуют с управляющей компанией. Происходит это по договору доверительного управления. Максимальный срок, в течение которого действует такой договор, составляет 15 лет. УК по этому договору приобретает ценные бумаги и другие активы.

Доверительному управляющему не переходит право собственности на деньги или имущество пайщиков, он ими только управляет. А за эту деятельность ему выплачивается комиссия.

Доверительное управление бывает 2-х видов:

- Коллективное – когда все средства клиентов объединены в одном «портфеле» и компания управляет им;

- Индивидуальное – происходит управление средствами каждого вкладчика отдельно.

Не нужно сразу же рассчитывать на грандиозный размер прибыли, но и отметать возможность умножения своего капитала посредством инвестиций тоже не стоит. Главное определиться, в какой тип фонда вкладывать.

Если выбран венчурный фонд, то средства для вложения потребуются серьезные, а окупаемости ждать долго: 5-10 лет. Такое вложение, конечно, обладает высоким уровнем рисков, но в то же время есть возможность получить большой доход, так как технологии не стоят на месте и будут востребованы все больше с каждым годом.

ИФ России

Это компания, входящая в число государственных и осуществляет операции по софинансированию различных проектов.

Взаимный ИФ

Распределяет свои акции между участниками фонда. Акции обычно недорогие, а значит количество инвесторов стабильно увеличивается. В такие фонды без опаски можно вкладывать небольшие суммы средств, так как риск их потери снижен из-за большого количества вкладчиков.

Хеджевый

В России большого распространения не получили, очень популярны в США. Они направлены на то, чтобы получать самую максимальную прибыль от инвестиций. Основная их черта – большие суммы вкладов. Главный минус: практически не регулируются нормативными актами.

Чековые

Особенно характерны только для РФ. Появились они в переходный период, когда экономика государства начала переходить от плановой к рыночному типу. Создавались для того чтобы из собственности государства имущество переходило в частную. На данный момент большинство фондов такого типа ликвидировано.

Торгуемый на бирже

Акции таких фондов имеют оборот на бирже. И цена на них будет меняться вместе с активностью торговцев.

Подведем небольшой итог: Типы ИФ в России могут отличаться от тех, что функционируют в других государствах. Например, у нас не распространены хеджевые, но есть чековые (небольшое количество).

Выбор ИФ: Как не ошибиться

Прибыль и сохранение капитала напрямую зависит от того, насколько правильно выбран инвестиционный фонд. Прежде всего определитесь, какова цель ваших инвестиций? Вот от этой цели и отталкивайтесь при выборе ИФ. Учитывайте также, что фиксированной прибыль не будет: она складывается из нескольких факторов и может варьироваться.

А теперь рассмотрим каждый шаг, который нужно сделать на пути к выбору надежного ИФ.

Шаг 1. Определяемся с суммой и сроком инвестирования.

Этот этап можно назвать важнейшим. Действует такой принцип: чем сумма вложений меньше, тем уже круг вариантов. Чем сумма больше, тем обширнее выбор. Что касается сроков, то здесь ситуация такая: в разных видах ИФ оборотные периоды отличаются.

Если хотите инвестировать в недвижимость – это долгосрочное вложение, если в акции и облигации, то средства совершают оборот быстрее, но и риски существенно выше.

Шаг 2. Выбираем подходящий тип ИФ.

Если опыт инвестирования отсутствует, то лучше выбрать открытый ПИФ, где ликвидность паевых долей высока. То есть участник может осуществить вывод из оборота своих вложений.

Если же вы опытный инвестор и умеете соотносить риск и доходность, то пользуйтесь другими инструментами. Например, фондами недвижимости, венчурными или смешанными.

Шаг 3. Выбор компании для управления.

Прямой обман вкладчиков для управляющей компании – дело рискованное. Нарушать законодательство они чаще всего опасаются и необоснованных обещаний обычно не дают.

Можно самому контролировать свои инвестиции, если выбрать активный вклад. В этом случае в любое время можно вносить и выводить средства и совершать любые действия, чтобы достигнуть максимальной доходности. Это доступно в ИФ открытого типа.

Если же про вложенный капитал планируется забыть на некоторое время, остановитесь на закрытом либо интервальном фонде.

Шаг 4. Сравнение рейтингов ИФ.

Публикация рейтингов открыто размещается на различных ресурсах. Используйте несколько и сравните их данные. Самые авторитетные страницы принадлежат финансовым ведомствам и государственным органам.

Шаг 5. Окончательный выбор.

Проанализировав всю полученную раньше информацию, останавливаемся на конкретном фонде и УК. Чтобы развеять все сомнения, посоветуйтесь с людьми, которые уже имеют опыт инвестирования или посетите форумы инвесторов в интернете.

Если вы новичок – то выбирайте стабильный и популярный фонд. Но это не значит, что мнение большинства абсолютно правильное.

Советы по выбору ИФ

В принципе, ИФ – надежный и доступный инвестиционный инструмент. Их деятельность ориентирована на клиентов и прозрачна.

Но обратить внимание на некоторые показатели все-таки не помешает:

- Сколько времени ИФ ведет свою деятельность;

- Какие скидки и льготы имеются для пайщиков;

- Каков уровень доходности наблюдается в течение длительного времени;

- Какой минимум средств требуется для вложения;

- Каковы условия для того, чтобы обменять или реализовать пай.

Люди с опытом советуют осуществлять выбор, используя метод исключения. А также рекомендуется собрать максимум информации о фондах, это обезопасит ваши средства.

Кого могут заинтересовать инвестиции в ИФ

- Людей с отсутствием кредитов и не имеющих проблем со средствами. Если же такие проблемы есть, то заниматься вложением в ИФ точно не стоит, а уж тем более оформлять для этого кредит;

- Тех, у кого в наличии свободные средства;

- Тех, кто уже пробовал другие варианты инвестиций;

- Тех, кому в принципе интересен фондовый рынок и все, что с ним связано.

Что сделать, чтобы стать инвестором

Чтобы начать инвестировать и приобрести пай в выбранном фонде, нужно выполнить несколько простых действий. Посетить офис УК и оставить свою заявку. Для оформления с собой нужно иметь: паспорт и денежные средства, чтобы купить пай. Если расчет будет безналичным, то нужен только паспорт.

Если инвестировать планируете в ПИФ какого-либо банка, то посетить придется сам банк, а точнее, любое его отделение.

Специалисты рекомендуют ознакомиться со всеми условиями и документами на официальном сайте компании. Можете также позвонить туда и все вопросы обсудить с консультантом по телефону.

ТОП-10 инвестиционных фондов России

Примечание: Данная таблица представляет собой не рейтинг ИФ, а обзор наиболее известных компаний.

| № п/п | Название ИФ | Краткая характеристика |

| 1 | Финам | Предлагает услуги брокеров и услуги по управлению капиталом. Размер минимальной ставки 18% |

| 2 | Телетрейд | Стабильная и крупная компания, которой более 20 лет. Специализируется на инвестировании в Forex. У клиентов есть возможность пассивно инвестировать в торги |

| 3 | БКС Брокер | Оказывают проф. помощь в управлении финансовыми средствами. У каждого инвестора есть возможность получать консультации личного советника. Компания – лидер по оборотному капиталу |

| 4 | FinPro | Специализация компании – инвестиции в недвижимость. Консультируют и обучают клиентов платно и бесплатно. Для каждого вкладчика разрабатывается личный инвестиционный план |

| 5 | Финанс-Инвест | Компания, работающая с 1995 года. В штате компании профессионалы из зарубежных и российских банков |

| 6 | СоцАгроФинанс | Инвестирует в драгметаллы и полезные ископаемые. Также осуществляет розничную продажу драгоценностей. Для физлиц действует фикс. процентная ставка по договорам инвестирования |

| 7 | Adfincom | Вклады в акции и облигации высокой ликвидности. Является членом Швейцарско-Российской Бизнес Ассоциации |

| 8 | ВТБ Капитал | Является фондом открытого типа. Минимальная сумма средств для инвестирования – 5000 р. |

| 9 | Газпромбанк Управление активами | Инвестирует в ценные бумаги, на рынке действует с 2007 года. Минимальная сумма для первой покупки — 5000 р. |

| 10 | Сбербанк Электроэнергетика | ПИФ открытого типа. Действует с 2006 года, больший % средств вкладывает в акции энергетических компаний. Минимальная сумма для инвестиций – 15000 р. |

В РФ работает несколько сотен различных инвестиционных фондов. У них разная структура управления и доходность. У многих из них есть возможность удаленного инвестирования и вывода средств на счета клиента.

Признаки мошенничества

К большому сожалению, наряду с предложениями крупных и серьезных компаний в сфере инвестиций имеют место предложения, которые исходят от мошенников. Часто даже инвесторы с опытом попадаются в эти сети, что уж говорить о новичках.

Есть ряд признаков, которые помогут отличить мошеннические предложения от реальных:

- Фиксированный уровень доходности. Инвестиции – дело все-таки рискованное и прогнозировать уровень доходности сложно. Даже профессионалы предпочитают не высказывать твердой уверенности в поведении рынка. А значит обещать конкретный процент дохода просто невозможно. И такие предложения должны вызвать настороженность.

- Попытки убедить в том, что данная возможность уникальна. Часто влияние на человека оказывается через его подсознание. Это просто: ведь каждому хочется получить возможность, которая дается раз в жизни. Реальное инвестирование уникальным не назовешь, оно представляет собой общедоступную возможность.

- Компания не отвечает за возможные убытки. В реальности в любом виде инвестирования есть периоды убытков. Но это оговаривается еще на стадии заключения договора, а то и раньше. Если этого нет, вас пытаются убедить в фиксированном уровне доходности (как уже упоминалось, данный факт должен вызвать настороженность). Обратим внимание, что ответственность компании должна фиксироваться в договоре с ней.

- Поспешность. Если осуществить вложение предлагают срочно, это практически 100% мошенническая схема. Это психологический метод, один из видов воздействия на подсознание. Фразы типа «Это ваш последний шанс», «Больше такой возможности не будет» подтолкнут на отдачу денег кого угодно. Воздержитесь от вложений в такой ситуации, жалеть об этом точно не будете.

- Условия инвестирования сформулированы нечетко. Постарайтесь избегать такого рода формулировок. Чем больше конкретики, тем лучше и безопаснее. Это, конечно, не прямой признак мошенничества, таким грешат и реальные управляющие. Но важно помнить, что «денежки любят счет», то есть опять же конкретику.

- Использование схем, обросших слухами и скандалами. Как говорит народная мудрость, «изобретать велосипед не надо». Чаще всего используются схемы для обмана, которые уже проверены временем. Если видите что-то похожее, не связывайтесь с такими предложениями.

- Предлагают вложить деньги в то, чего еще никто не видел. Рассказы о супертехнологиях мошенниками используются нередко. Они убеждают потенциального инвестора в высочайшем уровне доходности, но важно осознавать, какой риск у таких вложений. Если вас пытаются убедить в том, что это реальный успех, перед вами мошенники.

- Управляющий выставляет на показ свой достаток. Это объясняется просто: вложите деньги и будете жить также богато. Но задумайтесь, если человек может позволить себе такую жизнь, зачем ему ваши 5-10 тысяч рублей?

- Так называемая «брокерская схема». Суть ее вот в чем: вы заключаете с управляющей компанией договор об оказании услуг брокера. Получается, что средства вы передали управляющему, а по всем документам вы распоряжаетесь своими счетами, а значит и всю ответственность тоже несете вы. Даже если вы обратитесь в суд, шансы доказать правду ничтожно малы.

Надеемся, что данная информация поможет многим избежать столкновения с мошенниками. Общайтесь с представителями разных компаний, но принимать все сказанное ими как руководство к действию не стоит.

Плюсы ИФ

- Вероятность мошенничества снижена;

- Деятельность регламентируется законом;

- Клиент может сам осуществлять управление своими деньгами;

- Необязательно иметь высокий достаток, чтобы стать инвестором;

- Доходность может быть высокой;

- Инвестору не нужно постоянно контролировать состояние своих средств.

Минусы ИФ

- Высокий уровень расходов на выплату вознаграждения управляющему;

- Есть разные платежи, которые уменьшают прибыль пайщика;

- Нельзя покупать активы, не предусмотренные уставом ИФ;

- Управляющий не может продать все акции, если вдруг рынок обвалится;

- Риск потерять вложения.

Итак, резюмируем. В этом материале мы максимально полно ответили на вопросы, касающиеся инвестиционных фондов. Кому-то полученная информация поможет сохранить и увеличить накопленные средства, кто-то просто примет его к сведению. Но стоит знать, что ИФ – далеко не единственный инвестиционный инструмент. Есть и другие, не менее привлекательные для инвесторов.

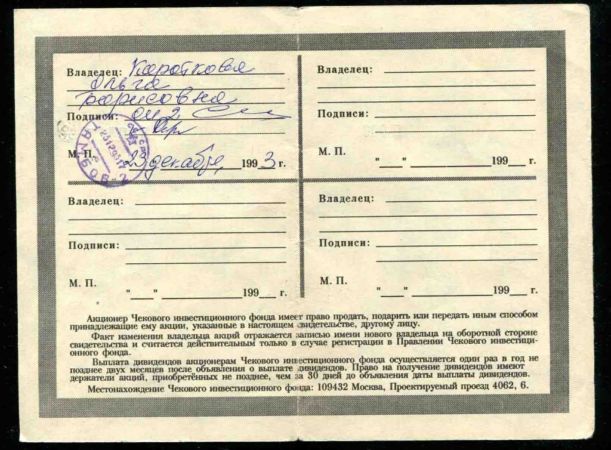

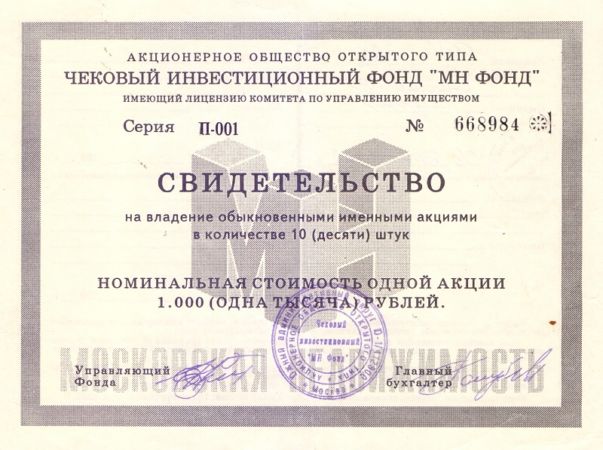

Инвестиционный фонд МН Фонд: как получить дивиденды сегодня?

Чековый фонд

Один из самых крупных ЧИФов, инвестиционный фонд МН Фонд, работает и в наше время. Предприятие было основано в 1993 году как чековый инвестиционный фонд, ЧИФ. Организации такого типа выкупали ваучеры и принимали реальные деньги в качестве инвестиций.

В начале 90-ых годов, на фоне запущенной программы приватизации и крайней нестабильности банков, этот подход был едва ли не единственным, позволяющим гражданам вкладывать свои средства.

Стоит отметить, что порой ваучеры не покупались людьми, а получались в качестве заработной платы. ЧИФы же предлагали за эти бумаги реальные, хоть и не большие деньги. В начала формирования акционерного общества, чеки выкупались в соотношении рубль за бумагу, что, конечно же, очень мало и не давало шансов на хорошую прибыль.

Модель вложений

Интересен тот факт, что на руки инвестор получал не реальную ценную бумагу, а только сертификат, подтверждающий ее владение. Сегодня такой подход невозможен, но в 90-ые годы он был вполне применим.

Соответственно, требования инвестора по получению дивидендов или перепродажи сертификатов проходили через ряд посредников. Записи о выданных сертификатах хранились в независимых организациях, как сейчас, а в документации самого фонда.

На основании федерального закона от 22.05.1996, сертификаты на акции теряют юридическую силу и переходят в бездокументарную форму. По сути, это нововведение аннулировало все выданные сертификаты, а права собственности должны были быть переписаны в базу данных независимого регистратора. В отношении МН Фонда это ОАО Регистратор Р.О.С.Т.

Сегодня любые записи о владельцах ценных бумаг заносятся в депозитарий, который и учитывает все перемещения активов. По факту, пытаясь продать акцию, ее владелец просто меняет запись о владельце на покупателя в депозитарии.

История МН Фонда

- В 1993 году создается АООТ ЧИФ “МН Фонд”.

- В 1994 название меняется на АООТ ЧИФ “Московская недвижимость”.

- В 1997 году на ОАО “ЧИФ МН ФОНД”.

- С 1998-го – ОАО “МН Фонд”.

Именно под последним названием организация существует и по сей день. При этом, бумаги, начиная с 2011 года, котируются на торгах Московской Биржи, ММВБ. Но попав на торги, акции не имели хорошей ликвидности, отсутствовал спрос, то есть, эти бумаги сегодня мало кому нужны.

Всего эмитировано 75 миллионов акций, что вызывает эффект инфляции и крайне низкую стоимость бумаги. Среднее значение составляет 1 рубль 15 копеек и оно редко меняется, так как активных торгов не происходит.

Регистратор

Регистратор является ключевым лицом, способным подтвердить ваше право на участие в предприятии и разделению доходов от нее. Говоря простым языком, это независимая компания, которая ведет учет всех операций по бумагам и заносит в своей реестр новых владельцев.

Основным моментом работы регистрирующей компании является лицензия. Относительно МН Фонда, лицензия на осуществление работы по ведению и у чету реестра проходит под кодом N 10-000-1-00264 (бессрочная).

Эта организация, Р.О.С.Т., ведет записи относительно всех акционеров ПАО “МН-фонд” и их персональных данных. Информация о держателе бумаг фиксируется в реестре, на лицевом счете акционера.

Подробная информация об оформлении нормативных документах, заявках на внесение изменений, о порядке рассмотрения новых записей в реестр, например, в случае изменения персональных данных акционеров, о переоформлении прав собственности на акции в результате купли-продажи, дарения, наследования и другая информация по вопросам реестра, расположена в базе данных компании-регистратора.

Стоит ли продавать акции?

Если вы являетесь держателем акций АО МН Фонда, то в теории, вы можете их продать. Для этого вам необходимо зарегистрировать их на себя в депозитарии. Брокер вам с этим поможет.

После чего, открыв брокерский счет, вы должны получить доступ для торгов на Московской Бирже. Брокер может выполнить ваше поручение, если вы оставите письменную заявку, либо по телефону. Также вы можете получить самостоятельный доступ к размещению приказов, если установите торговый терминал от вашего брокера.

Затем, вы подаете приказ на продажу вашего пакета сертификатов компании. Но, стоит сказать сразу, спроса на них, откровенно говоря, нет. Большинство ЧИФов развалились, были переведены в офшоры со всеми средствами, либо просто переросли в паевые инвестиционные фонды.

Другая группа, как тот же МН, сменили вектор инвестирования и занимаются реализацией проектов по вложениям в недвижимость, участки и в другие варианты.

Выплата дивидендов

АОО МН Фонд выплачивал дивиденды, но они совсем маленькие. Общая совокупная прибыль компании составляет примерно 8 – 9 миллионов в год. Учитывая огромное количество акций, 75 миллионов, прибыль по дивидендам на одну бумагу просто крохотная.

В период с 2013 по 2016 год дивиденды не выплачивались вообще. Предыдущие годы были более продуктивные, но опять таки, получаемые деньги маленькие. Так, например, в 2005 году организация выплатила 11 копеек на квиток, в 2009 – 44 копейки.

Пока что, самая большая выплата была зафиксирована в 2012 году – 1 рубль 3 копейки на акцию. В общем, попытки получения дивидендов, если у вас нет какого-то реально крупного пакета из нескольких миллионов квитков, попросту нецелесообразны.

Как получить деньги?

Как и в любом случае с ценными бумагами, вы можете продать акции этого фонда, либо попытаться получить дивидендный доход. Если вас не пугают минимальные размеры прибыли и время, потраченное на их получение, то вы можете попробовать запросить деньги.

- Итак, на официальном сайте компании имеется раздел с документацией. Найдите в нем образец заявления на получение дивидендов по бумагам, заполните его, укажите правильные данные и отправьте в совет директоров.

- Зарегистрировавшись в качестве держателя ценных бумаг, подайте анкету, позволяющую вам войти в АО. Этот документ позволит организации зарегистрировать вас в качестве лица, являющегося держателем.

- После того, как вашу заявку рассмотрят и подтвердят, в депозитарий или в базу данных регистратора, будут внесены соответствующие записи. Основываясь на этих записях, а также на размере вашего пакета, компания будет привлекать вас к голосованию, а также выплачивать дивидендный доход, если решением совета директоров он будет утвержден.

- Проводить все это стоит только тогда, когда вы обладает большим объемом ценной документации, имеющую стоимость на фондовом рынке и способную создать вам неплохую сумму дивидендов.

Резюме

В качестве резюме стоит сказать, что получить средства по сертификатам МН-Фонда можно, но это займет слишком много времени и деньги не будут большими. Если у вас на руках одна-две бумаги, то вы можете либо продать их за несколько рублей, либо получить копейки в качестве дивидендов.

Вот только продажа на бирже будет практически невозможна из-за отсутствующего спроса на эти бумаги, а также из-за брокера, который может попросту не принять приказ на реализацию такой мелочи.

Что такое акционерный инвестиционный фонд?

Акционерный инвестиционный фонд (АИФ) – это разновидность корпоративной организации. Он формирует уставный капитал, а затем инвестирует его в ценные бумаги и иные объекты с целью получения дохода (п. 1 ст. 2 ФЗ-156).

Этот тип фондов сейчас мало известен в России, и неспроста — на данный момент у него насчитывается всего лишь два представителя. Не исключено, что уже в ближайшем будущем он исчезнет полностью, поскольку на рынке есть более интересные предложения и появляются новые. Но АИФ интересен хотя бы с исторической точки зрения — он старше, чем известные многим паевые фонды, появившись как структура в начале 1990-х годов и сохранившись (хотя скорее формально) по сей день.

У акционерного инвестиционного фонда есть четыре основных характеристики:

- Инвестиции диверсифицированы . Средства распределяются между большим числом ценных бумаг, что увеличивает доходность и снижает риски.

- Вклады любого размера . Чтобы купить одну акцию золотодобывающей компании «Полюс», на момент статьи придется потратить более 11 тыс. руб., а корпорации «Норильский Никель» – свыше 19 тыс. руб. В капитал АИФ можно было инвестировать и 100 руб., поскольку минимального лимита такие структуры обычно не устанавливали.

- Высокая ликвидность. Свои акции вкладчик АИФ мог продать обратно фонду и вернуть вложенные средства.

- Управление портфелем. Инвестору не надо было думать, куда распределить деньги: этот вопрос решало руководство фонда.

История возникновения АИФ

Первые инвестиционные фонды акционерного типа появились в 20-50 гг. ХIХ века в Бельгии, Швейцарии и Франции. В начале ХХ века они стали заметным явлением для Великобритании и США, а активное увеличение их числа пришлось на 20-30 гг.

Справка! Популярность АИФ в пору бурного развития капитализма в Европе вполне объяснима: эти структуры анонсировали инвесторам больший доход, чем дивиденды от акций крупнейший корпораций, процентов от облигаций и банковских вкладов. Кроме того, они подходили средним инвесторам, которые вряд ли могли самостоятельно создать большой портфель, купив множество акций.

Условным аналогом акционерных фондов в мире на сегодня можно считать взаимные фонды (mutual funds) в США и фонды переменного капитала (SICAV) в Европе. Первый взаимный фонд Massachusetts Investory Trust появился в США в 1924 году. В начале 2020 года в мире работало около 35 тыс. таких структур.

В России краеугольным камнем развития АИФ стал Федеральный закон «Об акционерных обществах», принятый в 1995 году (ФЗ-208). В 2001 году ФЗ «Об инвестиционных фондах» окончательно утвердил их статус (ФЗ-156). В 2015 году в России было четыре АИФ, а по данным ЦБ РФ на конец 2019 года в стране работало всего два акционерных инвестиционных фонда от одной компании.

Сколько средств под их управлением? Капитализация равна примерно 1.5 млрд. рублей, что однако крайне мало по сравнению с паевыми фондами, объем средств которых на конец 2019 года составлял 4.5 трлн. рублей. Один только приток средств в ПИФы за 2019 год был равен 1.1 трлн. р., что почти в 1000 раз больше капитализации акционерных фондов.

Табл. 1. Показатели по акционерным инвестиционным фондам за 3 квартал 2019 года*

| Наименование акционерного инвестиционного фонда | Наименование управляющей компании | Стоимость чистых активов на 30.09.2019 (руб.) | Количество размещенных акций на 30.09.2019 (шт.) |

| Публичное АО «Инвестиционный фонд «Детство-1» | АО «Управляющая компания «Агидель» | 1 079 382 506,01 | 24 880 069 |

| Публичное АО «Инвестиционный фонд «Защита» | АО «Управляющая компания «Агидель» | 415 389 903,94 | 7048 |

* Источник данных: Статистика ЦБ РФ http://www.cbr.ru/RSCI/statistics/

Структура акционерного инвестиционного фонда

Суть деятельности АИФ сводится к тому, что он выпускает акции, продает их инвесторам и использует средства уставного капитала для вложения в акции, облигации и иные инструменты финансового рынка с целью получения прибыли (п. 3 ст. 2 ФЗ-156). Вкладчики превращаются в совладельцев АИФ: они несут риск финансовых операций фонда и разделяют между собой его доходы.

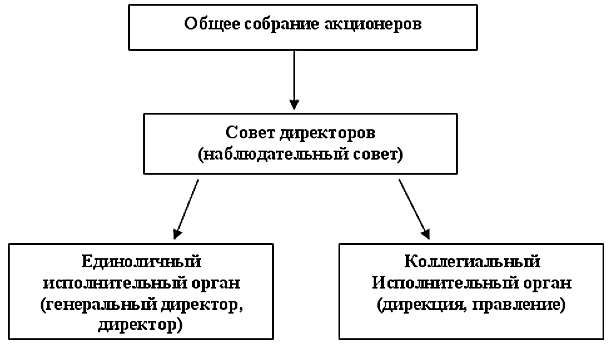

Структура управления инвестиционным фондом типична для акционерных обществ:

- основные решения принимает общее собрание акционеров (ст. 7 ФЗ-156);

- наблюдательный совет формируется из числа крупных вкладчиков и избирает своего председателя (п. 1 ст. 8 ФЗ-156);

- исполнительные органы фонда – руководителя или дирекцию – нанимает общее собрание акционеров (п. 2 ст. 8 ФЗ-156).

Структура управления акционерным инвестиционным фондом

На общем собрании акционеры принимают инвестиционную декларацию. В этом документе подробно описывается стратегия вложения средств, которая указывает, в какие ценные бумаги выбирает фонд:

- акции российских и зарубежных компаний;

- корпоративные облигации;

- государственные ценные бумаги;

- паи ПИФ;

- векселя частных компаний;

- объекты недвижимости;

- ипотечные сертификаты

Вопросы покупки акций и облигаций, заключения крупных сделок, взаимодействия с управляющей компанией, депозитарием, регистратором, аудитором, оценщиком решает совет директоров АИФ (п. 4 ст. 8 ФЗ-156).

Государственное регулирование АИФ в России и за рубежом

Акционерные инвестиционные фонды распоряжаются средствами вкладчиков – организаций и граждан. Для защиты интересов последних российское законодательство устанавливает ряд требований к АИФ (ст. 3 ФЗ-156).

- Объем собственных средств организации не должен быть меньше лимита, установленного Банком России.

- Вкладчиками фонда не могут быть регистраторы, аудиторы, депозитарии, а также оценщики, которые обслуживают АИФ по договору.

- Имущество делится на две больше группы: средства для инвестирования и капитал для функционирования фонда.

- Резервы, выделенные для вложения в ценные бумаги, и активы передаются на управление специализированной организации (СА).

- АИФ открывает в банке сегрегированный счет для проведения финансовых операций, доступ к которому на правах доверительного управления имеет СА.

Акционерный фонд, который соответствует всем перечисленным выше требованиям, получает лицензию ЦБ РФ – единственное законное основание для деятельности. Банк России – это тот государственный орган, в ведение которого передано регулирование и надзор за АИФ.

Табл. 2. Регулирование АИФ в России, США, Европе

| Страна | Основной нормативно-правовой акт | Орган регулирования и надзора |

| Россия | Федеральный закон от 29.11.2001 N 156-ФЗ «Об инвестиционных фондах» | Банк России |

| США | Закон об инвестиционных компаниях, 1940 | Федеральная комиссия по ценным бумагам и фондовым биржам |

| Европейский союз | Директива № 2004/39/ЕС | Европейского управление по надзору за рынком ценных бумаг |

- В Соединенных Штатах основой регулирования деятельности таких структур выступает Закон об инвестиционных компаниях (Investment Company Act, 1940), а центральным надзорным органом является Федеральная комиссия по ценным бумагам и фондовым биржам (SEC).

- В европейских странах основу правового регулирования акционерных фондов образует Директива № 2004/39/ЕС Европейского парламента и Совета Европейского Союза «О финансовых рынках» (Directive 2004/39/EC of the European Parliament and of the Council of 21 April 2004), надзорные же функции находятся в ведении Европейского управления по надзору за рынком ценных бумаг.

АИФ и ПИФ: сходства и отличия

Паевые и акционерные инвестиционные фонды – это учреждения коллективного вложения средств с последующим их размещением в ценные бумаги. В чем различия этих типов финансовых организаций?

Табл. 3. Сравнительный анализ инвестиционных фондов

| Критерий | АИФ | ПИФ |

| Организационная форма | Юридическое лицо | Обособленный имущественный комплекс |

| Оплата корпоративного налога | Оплачивает | Не оплачивает |

| Налог на прибыль | В рамках общей системы налогообложения | При продаже паев |

| Тип ценных бумаг | Эмиссионные ценные бумаги (акции) | Неэмиссионные ценные бумаги (паи) |

| Банкротство | Возможно | Невозможно |

| Управление активами и ценными бумагами | Специализированная компания | Управляющая компания (УК) |

| Лицензирование | Обязательно, фонд привязан к компании | Требуется для УК, причем фонд может быть передан другой УК |

Следовательно, ПИФ является предпочтительным вариантом по крайней мере по двум причинам: банкротство управляющей компании не ведет к проблемам с получением активов, а освобождение от корпоративного налога позволяет рассчитывать на более высокий результат. Это привело к тому, что число паевых фондов с конца 1990-х начало стремительно расти, а количество АИФ наоборот уменьшаться — и уже в 2010 году таких фондов насчитывалось менее 10 штук.

Фонды Агидель: последние АИФ?

Если физическое лицо приобретает акции АИФ, то оно становится его акционером и получает право на участие в общем собрании. Свой вклад можно оплатить денежными средствами или имуществом, но обязательно – в полном объеме.

Рассмотрим инвестиции в компанию Агидель. На своем сайта она заявляет, что является единственной в России управляющей компанией, сохранившей под управлением активы акционерных инвестиционных фондов со времен чековой приватизации. На ее сайте можно увидеть два указанных в таблице выше акционерных фонда:

На сайте доступна инвестиционная декларация с перечнем объектов инвестирования и требованиями к структуре активов. После долгих поисков по документации удается обнаружить лишь грубую структуру фондов. Вот в каком виде доступен состав фонда «Детство»:

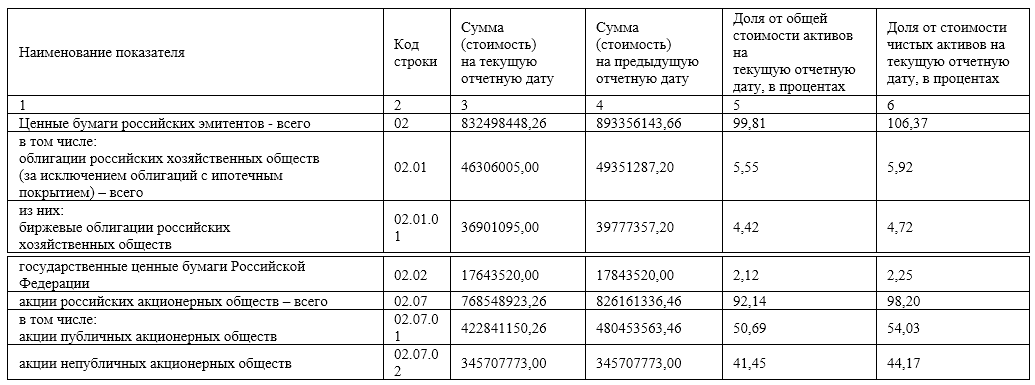

Более подробная информация доступна только акционерам АИФ. При этом непонятно, какую комиссию за управление снимает компания. Насчет доходности: есть ежемесячные «Сообщения о стоимости чистых активов» за последние три месяца. Для примера прикладываю текущий результат фонда АИФ «Защита»:

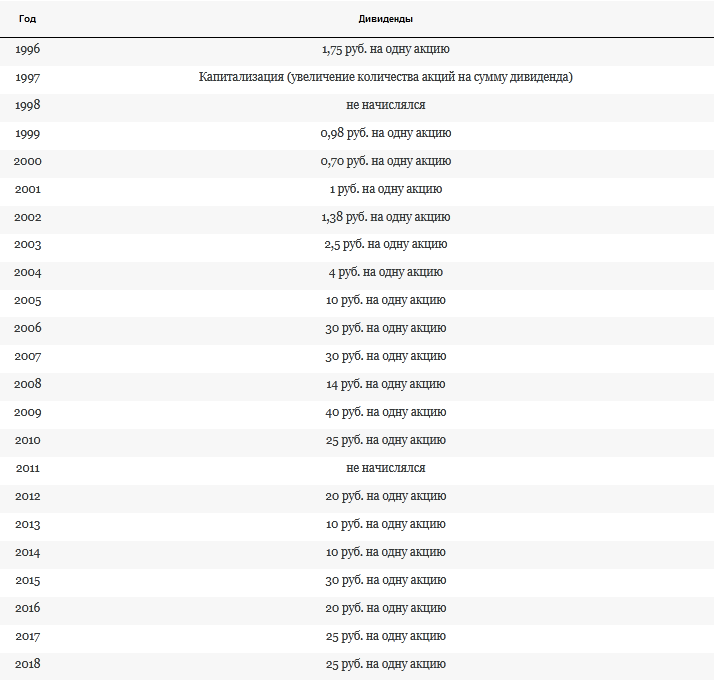

Кроме того, доступна дивидендная история фондов. Для фонда «Защита» дивиденды с 2000-ого года выросли в 35 раз:

Компания не предоставляет возможности продажи акций АИФ. Ни сами фонды, ни управляющая компания не осуществляют и никак не контролируют оборот этих акций. Инвестору, который хочет купить их, нужно самостоятельно искать контакты посреднических компаний или акционеров фонда. Никакой информации об акционерах управляющая компания также не разглашает. Однако действующие акционеры могут продать свои акции с помощью подачи заявления, форма которого доступна на сайте компании.

Заключение

Очевидно, что лучшие время для АИФ уже в прошлом – однако они оказались более успешными, чем чековые инвестиционные фонды (ЧИФ), фактически прекратившие существование уже в 1998 году. Как и последние, акционерные инвестиционные фонды проложили дорогу паевым фондам, которые оказались отличным инструментом своего времени, выдав с конца 1990-х по сегодня отличную доходность в разы выше банковского депозита.

http://kakzarabativat.ru/investirovanie/investicionnye-fondy/

http://news-hunter.pro/training/investitsionnyj-fond-mn-fond-kak-poluchit-dividendy-segodnya.pro