19 инструментов, куда можно выгодно вложить деньги в 2020 году, чтобы получать ежемесячный доход!

Не пропустите! Самые горячие статьи:

2200 рублей в час — эксперимент с бинарными опционами (личный опыт)

2200 рублей в час — эксперимент с бинарными опционами (личный опыт)

19 инструментов, чтобы выгодно вложить деньги в 2020 году!

ТОП-7 самых выгодных кредитных карт с бонусами и большим беспроцентным периодом

Друзья, я написал статью на тему «куда вложить деньги в 2020 году, чтобы заработать», хотя, я уверен, эти способы будут актуальны и помогут приносить доход и в 2021, и 2022 годах. Скажу сразу, что статья длинная. Большинство инструментов инвестирования проверены мною на личном опыте, а потому я гарантирую их работоспособность на данный момент. Мне будет приятно, если в конце вы поделитесь своим опытом в комментариях.

Мы с вами рассмотрим 19 способов вложения денег в 2020 году:

1. Вложение денег в банки

Первый самый популярный и самый банальный вид вложения денег — это в банки. Я его вообще не рассматриваю, как вид вложений ввиду очень маленького дохода. Для меня банк — это просто хранилище для денег, которое чуть лучше хранения денег «под подушкой» у себя дома — банк более надежен и приносит хоть какие-то копейки.

В банке я храню деньги только в качестве финансовой подушки с объемом средств для жизни не более, чем на ближайшие 6 месяцев. Для всех остальных средств банк используется как перевалочный пункт, после которого деньги идут в другие финансовые инструменты.

Все же, если вы решили использовать банк в качестве инструмента инвестирования, то надо помнить, что лучше распределять средства по банкам таким образом, чтобы в каждом находилась сумма не более, чем 1 400 000 рублей, т.к. страховка распространяется только на такой объем средств. Естественно, выбирать банк нужно по надежности и популярности — это можно посмотреть во всяких рейтингах и работать с первой десяткой банков. Если совсем хочется надежности, то лучше выбирать банки, где частичным владельцем является государство — вряд ли государство будет прекращать деятельность своего банка. Это такие банки как Сбербанк, Россельхозбанк, ВТБ и др.

Я пользуюсь 3-мя банками: Тинькофф, Сбербанк, ВТБ.

2. Вложение денег в недвижимость

Популярный вид вложения денег. Обычно, если спросить человека «во что вложить деньги», то у большинства на ум придет недвижимость.

Многие первом делом вспоминают про недвижимость из-за банальной точки зрения, что если есть свободные деньги, то опасаясь их потерять, лучше вложить их в недвижимость, и там они точно сохранятся. Многие просто не рассматривают недвижимость как инвестиционный инструмент именно для создания денег, а подходят с позиции сохранить деньги. Но если недвижимость рассматривать именно как инвестиционный инструмент, то он далеко не так прост, требует знаний, опыта, надолго замораживает деньги и доходность не всегда стабильна и велика, а также требует большой начальный капитал. Если же вкладывать заемные деньги, то тут вообще нужно много опыта, что явно подходит не каждому.

Если недвижимость рассматривать как инвестиционный инструмент, то я бы рекомендовал рассматривать постройки на этапе «котлована», т.к. они могут дать максимальную прибыль. Особенно если это инвестиции в элитное жилье. На этапе «котлована» оно может стоить 10-15-20 млн (в Москве), а после постройки все 30-40-50 млн — такие примеры есть.

Если планируется в дальнейшем получать доход на сдаче в аренду, то лучше покупать много однокомнатных квартир (рядом с метро — это увеличивает стоимость аренды).

Обязательно изучайте инфраструктуру района и его будущего на ближайшие 3-5 лет. Именно инфраструктура сильно влияет на возможную прибыль в данном виде вложений денег. Более подробно об инвестировании в недвижимость писал здесь.

3. Вложение денег в МФО (микрофинансовые организации)

Отличный способ инвестирования для тех, кто хочет получать надежный пассивный доход, но недоволен весьма небольшим процентом в банках.

Плюсы и минусы:

+ высокий годовой процент: 12-30%

— достаточно высокий порог вхождения для физических лиц (данный порог регулируется государством), т.е. с небольшими суммами у вас просто нет возможности попробовать этот способ;

— надо тщательно выбирать организацию, т.к. нет государственного страхования вкладов; но здесь действует принцип: чем больше и старше организация, тем надежнее, но и надо помнить, что надежная организация не даст вам очень высокий годовой процент.

4. Вложение денег в ПИФы

Вы вкладываете деньги в фонд, где ими профессионально управляет компания. На мой взгляд, инструмент весьма средней доходности, но в принципе стабильный. Главное, чтобы на рынке ценных бумаг (если вы выбрали ПИФ с ценными бумагами, которые наиболее популярны) не было серьезных колебаний. Если смотреть статистику, то после кризиса 2008 года ПИФы вернули потерянные деньги инвесторам где-то только к 2011-12 годам, т.е. если вы вложили деньги перед кризисом, то вложенную сумму без потерь (и, понятное дело, без дохода) вы вернули себе только через 3-4 года.

Из моего опыта — я вложил деньги в ПИФ Телекоммуникаций от ТройкиДиалог и за полтора года это дало +44%. Потом фонд перешел под Сбербанк Управление Активами, потом я вывел деньги из фонда. На данный момент я частично инвестирую в ETF.

Очень подробно про ПИФы в моих статьях:

5. Бинарные опционы

Бинарные опционы — это опционы, которые либо обеспечивает фиксированный размер дохода, либо нет, в зависимости от выполнения оговоренного условия в определенное время. Здесь я рекомендую Binarium. У них оказался отличный сервис и понятный для меня интерфейс, но оговорюсь, что я не профессионал по теме торговли. С помощью этого сервиса действительно можно заработать быстрые деньги, но можно и потерять 🙂 Для профессионалов в области курса валют здесь есть возможность заработать, а для непрофессионалов быстро «поиграть» и тоже заработать.

Скриншот на начало работы:

Скриншот после часа работы (смотрим на баланс):

6. Вложение денег в бизнес

Я, конечно, понимаю, что бизнес — это не просто инвестиция в виде «вложил средства, забыл и получаем профит». Такое возможно, но это больше относится к иностранным государствам. Если брать Россию, то, по моему опыту, нельзя до конца полностью положиться на людей и, все-таки, надо самому принимать участие в основных решениях для эффективного развития бизнеса.

Из всех инструментов бизнес наиболее высокодоходный. Основные риски в самом начале. Потом, если бизнес растет, то доход увеличивается, а рискованность данного инструмента падает. Плюс это очень увлекательный и интересный инструмент — не зря написаны сотни тысяч книг про бизнес.

Если вам не с чего начинать свои инвестиции, то бизнес должен стать вашим первым инструментом и генератором дохода, который потом можно распределять на другие финансовые инструменты.

Мои небольшие рекомендации для начала своего бизнеса:

1) главное — не бойтесь начать;

2) выбирайте для работы существующий рынок, вероятность создать новый рынок весьма маленькая;

3) выбирайте рабочую бизнес-модель, которую вы где-то видели — придумывать новую крайне рискованно. Реализовать готовую бизнес модель, только немного лучше других — гораздо проще, чем «строить новый велосипед»;

4) выбирайте не массовые рынки с высокой конкуренцией — начинать надо с чего-нибудь маленького, а то как послушаешь кого-нибудь — часто слышишь, что, если кто-то хочет интернет-магазин, то сразу техники, телефонов и т.п., и люди не понимают, что маржа там дай бог 10% и, чтобы заработать, надо иметь очень хорошие обороты;

5) если денег совсем нет — начните с бизнеса услуг, а не с бизнеса товаров — он на начальном этапе менее затратен и менее рискованный, но потом его будет тяжелее масштабировать и улучшать качество оказываемых услуг, особенно если услуга сложная, многоэтапная и др.

Короче, бизнес должен быть обязательно 🙂 Это основной финансовый инструмент.

Как говорил Джон Рокфеллер: «Если у тебя мало денег, надо делать бизнес. Если денег нет совсем, надо делать бизнес срочно! Прямо сейчас!»

7. Вложение денег в ценные бумаги

Использование данного инструмента требует определенного профессионализма и навыков. Конечно, есть множество примеров, когда акции некоторых компаний за короткий промежуток времени (например, 5 лет) вырастали в цене в 5-10-50 и выше раз — и кажется, что этот инструмент инвестиций очень перспективный. Это, конечно, так, но надо помнить, что в этом нужно хорошо разбираться и такие примеры роста единичны, а также никто не афиширует сотни других компаний, которые разорились. На мой взгляд, выгоднее довериться профессиональному управляющему с хорошей историей доходности.

Сам я использую брокерский счет Тинькофф банка и счет в БКС. Покупаю иногда акции. Инвестирую крайне консервативно.

За последний год на состояние конца 2019 года доход составил почти 16%. Это почти в 2,5 раза больше, чем доход банковского депозита в государственных банках.

8. Вложение денег в драгоценные металлы

Вложение денег в драгоценные металлы — в такие как золото (Статья про инвестирование в золото), серебро, платина, палладий.

Можно пойти несколькими путями:

1) Приобретение слитков в банках. Помните, что в случае их продажи вы должны будете оплатить налог в 13%.

2) Приобретение драгоценных монет. Основным поставщиком такого рода монет является Сбербанк.

3) Приобретение ценных бумаг, которые обеспечены золотом, через фондовые биржи.

4) Открытие обезличенного металлического счета. Это счет, в котором в качестве валюты выступают металлы. При этом у вас в реальности на руках никаких металлов нет. Все условно. Получение прибыли возможно в случае роста цен на металл.

Кстати, у Альпари есть структурированные продукты на тему металлов. Думаю там и попробую.

9. Вложение денег в искусство

Очень интересный вид вложений. В случае понимания искусства профит может быть очень высоким — в сотни процентов прибыли. Недвижимость просто «отдыхает» по сравнению с искусством. Лично у меня опыта нет, но я общался с человеком, который профессионально занимается вложением денег в картины и художников, которые перспективны. Я пытался из диалога понять хоть какие-то базовые моменты такого вида инвестирования, но видимо я настолько далек от этого, что нифига не понял 🙂 Но такой способ инвестирования есть и, как я уже сказал, я видел «вживую» того, кто зарабатывает на этом.

UPD: попробовал инвестировать в компанию, которая занимается искусством, через брокера. Итог за месяц примерно +10%, но следующие 2 месяца было то вверх, то вниз. В итоге на нулях все и осталось. Я вывел деньги.

10. Вложение денег в венчурные фонды

Подробно писал о венчурных фондах здесь. Как вариант весьма неплохая альтернатива другим финансовым инструментам. Пока сам не пробовал. Буду рад, если в комментариях кто-нибудь отпишет о своем опыте в данной сфере, если он есть.

11. Вложение денег в хайпы

Что такое хайп подробно я описал тут.

Сам я участвовал в типичном хайпе — МММ, когда была реанимация этой системы после 90-х годов. Решился я под конец, но тем не менее остался в плюсе: + примерно 150 000 рублей — это то, что я вывел в качестве прибыли, и еще 40000 должны были, но не выплатили. Короче остался в плюсе, но такой крайне рискованный вид заработка не для меня. Им можно играться с маленькими суммами, типа 200$ вложил и повезло — получил 400$, или не получил ничего 🙂 Мне кажется в казино играть интереснее и быстрее 🙂

12. Вложение денег в криптовалюты

Кто сейчас не слышал про криптовалюты? Даже ленивый слышал. Тема, конечно, интересная, но очень волатильная и сильно подвержена панике.

У меня есть свой криптопортфель. Я вошел в рынок уже после того как биткоин стал стоить 4-5 тысяч $. Это было где-то в сентябре 2017 года. Потом я инвестировал в разные альткоины, пытался изучать информацию, делал выводы, читал аналитику, слушал ютуб-«экспертов» 🙂 Были взлеты и падения. Перераспределял портфель. Покупал информацию во всяких закрытых сервисах о том, что вырастет, а что нет и т.д. Вложился в одно ICO.

Короче говоря, было миллион действий и нервов, а итог такой:

На момент вхождения я купил почти 2 биткоина. Потом у меня стало около одного биткоина 🙂 А сейчас где-то половика 🙂 На пике у меня было около 33 тысяч $ при изначальных вложениях около 9 тысяч $, которые я не перевел в деньги, потом пару раз неудачно перекупался и т.д. Сейчас осталось около 3-3,5 тысяч $ 🙂

В общем у меня тема не пошла или я делал все не вовремя. Но портфель есть, может через несколько лет выстрелит 🙂 или я его окончательно потеряю… 🙂 Конечно, обидно понимать что сейчас 3,5 тыс $, а когда-то было в 10 раз больше…

13. Вложение в сайты разного вида направленностей

Инвестирование в сайты также является одной из моих любимых тем, т.к.:

1) не требуется больших инвестиций;

2) высокая скорость отдачи инвестиций;

3) высокая прибыль;

4) возможность делать все «чужими руками» без серьезных рисков «рукожопства» со стороны исполнителей, а потому хорошая возможность масштабирования процесса.

Но минусом является то, что в этом надо разбираться и быть «в теме». Просто взять и заработать на сайте без понимания принципов и методов монетизации нельзя. Или можно, но смешные 20-50$ в месяц.

Далее более подробно.

14. Вложение денег в сайты под CPA (Cost Per Action) партнерки

Вам выплачивается вознаграждение за определенное действие пользователем, например, за покупку товара, за регистрацию в онлайн-игре, за оформленный тур, за заявку или оформленную кредитную карту и много-много других вариантов.

Суть метода проста — создается сайт, гонится тематический трафик, размещается партнерка и зарабатываются деньги. Например, создаете страницу приземления по кредитным картам, где описываете 3-5 предложений и даете партнерские ссылки. В случае одобрения банком заявки, которую оформил пользователь вашего сайта, получаете вознаграждение в 400-1200 рублей за заявку (цена зависит от условий каждого банка). Другое дело пригнать этот финансовый трафик стоит определенных усилий.

В любом случае такие партнерки весьма выгодны. Главное уметь правильно выбрать партнерку, нишу, ну и нагнать трафик.

15. Вложение денег в MFA-сайты (Made For Adsense)

Короче говоря — это сайты, заточенные на заработок с контекстной рекламы. Нормально заработать на этом нельзя, т.е. альтернативные способы заработка принесут больше. Но есть плюс у этого вида заработка — это возможность установить рекламный блок на сайт сразу (это касается Adsense) от момента создания, в РСЯ требований больше. Таким образом сайт сразу начнет что-то приносить. Из моего опыта — денег реально немного (зависит, конечно, от тематики), но близкий мне медицинский трафик дает примерно такой результат — каждые 1000 человек в сутки приносят около 1500 рублей в месяц (при условии, что контекстная реклама стоит адекватно, а не на пол экрана после загрузки страницы).

16. Вложение денег в сайты под ссылки

Мега популярный вид заработка — продажа ссылок с сайта, как арендных, так и «вечных». Вложения в этот вид заработка раньше были весьма и весьма популярны, и была высокая отдача. Сам я на этом заработал немало денег: для примера приведу скриншот дохода некоторых из моих сайтов (начал делать скриншот — увидел, что сайт один забанили — эх…):

Вообще тут имеет значение количество сайтов. На данном этапе развития поисковых систем лично у меня доход с этого вида заработка серьезно просел практически до нуля. Сейчас я на него ставку не делаю. Вот скриншот динамики дохода с годами одного сайта. В принципе так по всем сайтам.

Еще один минус такого заработка — после такой монетизации сайт можно выкидывать на свалку. И пока он монетизируется таким способом, большого количества трафика для других способов заработка не видать. Поэтому этот способ монетизации подходит при невозможности заработать другим «более чистым» способом.

На момент 2019 года я продал практически все свои сайты из-за низкого дохода. Можно сказать, что данный вид заработка уже не работает.

17. Вложение денег в приложения для телефонов (Android, iOS)

В принципе, нормальная тема, если знать как можно заработать. Проще всего зарабатывать на простых приложениях, которые могут как-то помочь в жизни. Или приложениях, которые агрегируют полезную информацию в одном месте по определенной теме, или бесплатные приложения, которые допродают что-то во время использования. Такое на фрилансе можно собрать за 30 000-50 000 рублей. В компаниях, естественно, дороже. В данном виде заработка важна идея этого приложения. Упаси боже вас пытаться повторить успех, каких-нибудь Angry Birds (кстати компания, которая сделал эту игру, выпустила до этого несколько сотен! непопулярных игр) — это, во-первых, стоит много-много денег, а, во-вторых, если идея будет провальна, то вы много потеряете.

18. Вложение денег в различные паблики в социальных сетях

Здесь у меня очень много опыта и есть вполне себе немалый успех. Начинал я в конце 2016 года с первого паблика, посвященного женской тематике и стал с него зарабатывать. Затем понял, что это тема, которая приносит более 100% годовых при весьма несложных действиях. И я их начал делать больше. В итоге у меня есть сетка пабликов разной направленности почти на 3 миллиона подписчиков. На пике их развития и популярности они приносили почти до 350 тысяч рублей в месяц. Затем в декабре 2017 года Вконтакте ввел новые правила на маркет-платформе, которые резко снизили доходы. Вообще все, что делал ВК за годы существования пабликов никогда не приносило пользы ни юзерам с точки зрения рекламы, ни админам, хотя он всегда это мотивировал заботой о них. Фактически он просто максимально выжимал и выжимает деньги с обоих типов аудиторий. Одним «закручивает гайки» в доходах, другим повышает комиссии ради больших расходов для рекламодателей. Но это лирика…

Итак чтобы сделать успешный паблик — алгоритм достаточно прост:

1. Находим набирающий популярность паблик.

2. Копируем его.

3. Закупаем много рекламы, чтобы подписчик выходил до 1,5 рубля.

4. Нагоняем от 100-150 тысяч подписчиков (да-да, нужны деньги, это не способ заработка без инвестиций).

5. Продаем рекламу.

Вся механика, конечно, более сложная в ее реализации, но об этом, я надеюсь, как-нибудь напишу отдельную статью.

19. Вложение денег в собственное развитие

Самое главное оставил напоследок. Вложение денег в себя — самое, самое супер важное решение в вашей жизни, с помощью которого вы всегда сможете заработать. Развивайтесь, читайте, посещайте семинары, покупайте инфопродукты, ходите на тренинги, а главное, потом пробуйте, пробуйте, пробуйте реализовать то, чему вас там обучили — понятное дело не везде учат эффективным вещам — ваша задача отсеивать бред и встраивать в себя эффективные навыки в той или иной сфере. Вы будете развивать в себе навыки, которые всегда будут вашими, их никто не сможет отнять.

Это самое безрисковое инвестирование и самое прибыльное — просто мечта инвестора, которая низкозатратна и доступна каждому.

Без вложения денег в свое развитие все остальное практически бессмысленно. Вклад в себя — это как мощный катализатор в химической реакции (надеюсь, помните немного химию).

Буду рад комментариям к статье 🙂 Удачи вам!

Куда вложить деньги, чтобы получать ежемесячный доход (чтобы они работали и приносили прибыль) — 17 способов выгодного вложения денег под высокий процент + варианты с гарантией

Здравствуйте, уважаемые читатели «Biznesmenam.com»! В этой статье вы узнаете, куда выгодно вложить деньги, чтобы можно было получать ежемесячный доход, какие способы вложения денег возможны под высокий процент с гарантией и как лучше вкладывать средства, чтобы они работали и приносили прибыль инвестору.

Кстати, пока ты сидишь и читаешь это, я торгую на бирже и зарабатываю на разнице курсов валют. Подробнее смотри здесь!

Эта статья написана на основе анализа опыта известных инвесторов, финансовых консультантов, а также реалий современной экономики. Плюс приведены основные принципы инвестирования, возможные риски, преимущества и недостатки каждой инвестиционной стратегии.

О том, куда можно выгодно вложить свои деньги, чтобы получать ежемесячный доход и какие варианты вложения денег под высокий процент с гарантией существуют — читайте в журнале Biznesmenam.com

О том, куда можно выгодно вложить свои деньги, чтобы получать ежемесячный доход и какие варианты вложения денег под высокий процент с гарантией существуют — читайте в журнале Biznesmenam.com

1. Азбука начинающего инвестора

В этом разделе мы поговорим о том, что стоит и чего не стоит делать молодым инвесторам, делающим свои первые шаги в инвестиционной деятельности. Рассмотрим правила эффективного инвестирования, которые позволят получать доходность выше, чем в банке, но при этом почти такой же надёжности. Почему почти? Да потому, что главное правило инвестора гласит :

Риски, которые готов взять на себя инвестор, пропорциональны потенциальной прибыли.

Вам, наверное, уже не терпится приступить? Хотите, чтобы мы раскрыли секреты, куда выгодно вложить деньги в 2020 году под проценты, чтобы поскорее заработать ещё больше?

Немного вас разочаруем. Первое, с чего стоит начать молодому, ещё не оперившемуся инвестору – с инвестиций в себя, в свои знания и навыки. Поверьте, рентабельность этих инвестиций вас ещё удивит!

И только потом, когда вы уже будете понимать, чем акция отличается от облигации, что такое капитализация вклада, кто такие брокеры и трейдеры, можно будет переходить к практике.

Читайте также нашу статью о том, кто такой инвестор и как стать успешным инвестором с нуля.

2. 5 золотых правил вложения денег

Правило 1. Создайте подушку безопасности

Не стоит приступать к рискованным или не очень финансовым операциям, не имея резерва на чёрный день.

- Сколько нужно иметь в запасе? По оценкам экспертов это должна быть сумма, которая покроет ваши расходы на полгода;

- Где взять деньги? Откладывать от заработной платы или других источников дохода;

- Как рассчитать размер финансового резерва? Посчитайте ваши расходы за месяц. Например , у вас получилось 40 000 рублей. Умножаем на 6 месяцев, получаем 240 000 рублей.

Это тот резерв, который вы не будете расходовать, занимаясь инвестированием. Для того, чтобы сделать первую инвестицию, вам нужно будет ещё немного накопить.

Так это же целая вечность пройдёт! – скажете вы. Можно и быстрее, если у вас есть помимо зарплаты пассивный доход, то есть денежные ресурсы, которые вы получаете, не прилагая к этому больших усилий (сдача недвижимости в аренду, проценты по банковскому депозиту и пр.).

Таким образом, если положить финансовый резерв на депозит в банк, то вы убьёте сразу двух зайцев. Сформируете резерв и станете получать пассивный доход.

Правило 2. Не кладите все яйца в одну корзину

Обратите внимание, торговать напрямую валютой, акциями и криптовалютой можно на бирже. Главное — выбрать надежного брокера. Одной из лучших является эта брокерская компания .

Чтобы избежать необходимости воспользоваться финансовым резервом, нужно грамотно распределить свои средства в инвестициях. Не стоит сразу все свободные деньги вкладывать в инструменты, обещающие высокие доходы. Риски, что вы потеряете всё до копейки, слишком велики ↑.

Ведь вы не будете складывать сотню хрупких яиц в одну корзину? Вероятность того, что вы ее уроните 50/50. А риск, что все яйца разобьются после падения уже значительно больше. Так может случиться и с вашими средствами, если вы решитесь их вложить все сразу только в один проект.

Кроме того, если вы распределите ваши деньги по разным банкам, то может произойти то же самое. Лучше диверсифицировать вложения, т.е. инвестировать в разные сферы. Не только в банковскую, но и в нефтяную, газовую, информационную, производственную и др. На языке профессионалов это называется инвестиционным портфелем.

Инвестиционный портфель — это несколько инвестиционных инструментов, объединённых вместе, отличающихся по степени риска и доходности.

В зависимости от выбранной стратегии инвестирования, можно выделить 3 типа инвестиционных портфелей:

- Агрессивныйпортфель состоит преимущественно из высокорисковых активов;

- Пассивныйпортфель сформирован в основном из банковских вкладов;

- Умеренныйпортфель включает и то, и другое.

Правило 3. Заранее оценивайте риски

Прежде чем считать потенциальную прибыль и придумывать, куда вы её потратите, оцените свои возможные риски и убытки.

Не стоит сразу формировать агрессивный портфель . Вы рискуете потерять всё!

Начните с малого. С той суммы, которую вы внутренне готовы потерять (риск ведь есть всегда). И постепенно наращивайте обороты.

Возьмите на заметку! Ни в коем случае не используйте для инвестиций деньги, полученные в кредит в банке или взаймы у друзей или родственников. Вы рискуете столкнуться с коллекторами и потерять доверие и уважение своих близких.

Правило 4. Выбирайте коллективное инвестирование

Не обязательно заниматься инвестированием в одиночку. По мере роста вашего опыта, вы можете инвестировать в крупные проекты, привлекая соинвесторов. Это позволит вам распределить риски на всех. И прибыль соответственно тоже.

Например, если у вас есть на примете какой-то привлекательный инвестиционный проект, но у вас недостаточно для него средств, то можно предложить кому-то ещё в нём поучаствовать. Обязательно найдётся тот, кто готов с вами сотрудничать на взаимовыгодных условиях .

Если вы не готовы самостоятельно управлять своими инвестиционными инструментами, можно воспользоваться услугами доверительного управляющего. Это компания, которая в соответствии с выбранной вами инвестиционной стратегией будет управлять вашими средствами. Она может использовать эти средства для извлечения прибыли, но не может распоряжаться ими на праве собственности. За свою работу доверительный управляющий получает определенное вознаграждение.

При передаче средств в доверительное управление прибыли и убытки распределяются между инвесторами пропорционально их вкладам .

Правило 5. Генерируйте пассивный доход

Инвестиции и рост вашего капитала — это прекрасно. Но не стоит забывать о том, что инвестиции всегда носят рискованный характер. Сегодня у вас есть доход, а завтра вы можете его потерять вместе с вложенным капиталом. Увы, таковы реалии современной экономики.

Важность создания пассивного дохода мы уже рассматривали в первом правиле, когда говорили про создание финансового резерва. По сути, сам финансовый резерв может стать для вас источником пассивного дохода, если положить его в банк под процент. В дальнейшем эти проценты можно будет инвестировать в другие инструменты или проекты.

Допустим, вы вложили 200 000 рублей в акции высокорисковых компаний (стартапов или других) и получили через год 250 000 рублей, то есть рентабельность ваших инвестиций составила 25 %. Это очень хороший показатель. Даже слишком. И нет никаких гарантий, что в следующем году вы снова получите свои 25%. Есть риск, что вы можете даже всё потерять.

Если бы вы смогли найти способ заставить работать те же 200 000 рублей и приносить вам пассивный доход, например по 4 200 в месяц, то на выходе получили бы те же 50 000 рублей за год. В этом случае риски были бы намного меньше ↓.

Если хотите более подробно узнать о том, что такое пассивный доход и как его создавать, рекомендуем сыграть в игру «Денежный поток» , разработанную всемирно известным бизнесменом Робертом Кийосаки.

3. Сколько нужно денег, чтобы начать инвестировать и получать ежемесячный доход

Некоторые теоретики пишут, что можно начинать с любой суммы, даже со 100 рублей. Но на практике не всё так просто. В большинстве банков есть требования к минимальной сумме вклада. У потенциального вкладчика, как правило, должно быть не менее 1 000 рублей.

Если у вас совсем нет денег, то смотрите первое правило. Начинайте формировать финансовый резерв. Это основа основ. Откладывайте хотя бы по 10% от вашей зарплаты. И в ближайшем будущем ваши деньги уже смогут работать на вас.

О необходимости откладывания денег говорит большинство состоятельных людей: Уоррен Баффетт, Роберт Кийосаки, Роман Абрамович и др.

Когда у вас сформируется необходимый финансовый резерв, постарайтесь его сразу не потратить. Помните, что его цель совершенно другая. Очень важно постоянно контролировать свои расходы и жить по средствам!

10 выгодных способов вложения денег, чтобы они работали и приносили ежемесячный доход

10 выгодных способов вложения денег, чтобы они работали и приносили ежемесячный доход

4. Куда можно вложить деньги, чтобы они работали и приносили доход — ТОП-10 прибыльных способов инвестирования

Сегодня можно встретить очень много финансовых мошенников, обещающих лёгкие деньги, высокую доходность в короткие сроки. С настоящими инвестициями они не имеют ничего общего.

Поэтому мы рассмотрим проверенные временем инвестиционные инструменты, позволяющие получить отдачу на вложенные средства с учётом разумных рисков. Итак, куда лучше вложить деньги, чтобы получать ежемесячный доход?

Способ 1. Банковский вклад

Вклад в банке относится к самым распространённым инвестиционным инструментам. Правда, доходность такого инструмента редко покрывает годовую инфляцию в стране . Поэтому банковский вклад можно отнести скорее к способам сбережения, а не увеличения вашего капитала.

Банковский вклад — самый популярный и простой способ вложить деньги под проценты

Банковский вклад — самый популярный и простой способ вложить деньги под проценты

Низкая ↓ доходность вклада – это честная плата за ваше спокойствие, потому что банковские риски также малы ↓.

А если сумма вашего вклада не превышает 1 400 000 рублей, то можете вообще ни о чём не беспокоиться. В соответствии с действующим законодательством в случае банкротства банка государство вернёт вам все ваши деньги.

В настоящий момент доходность банковских вкладов колеблется в пределах 7 — 10 %, что на пару процентов ниже инфляции. О том, что такое инфляция, каковы причины и последствия инфляции в экономике, мы писали в прошлой статье.

Самым популярным банком среди населения является Сбербанк, несмотря на то что проценты по вкладам в нём ниже среднерыночных. Надёжность банка, а не потенциальная прибыль по вкладу для многих имеет решающее значение.

Плюсы (+) банковских вкладов заключаются в следующем:

- низкие риски, застрахованность вкладов;

- возможность в любой момент вернуть деньги (иногда даже без потери процентов);

- доступность (можно начинать с небольшой суммы, например в 1 000 рублей).

К минусам (−) можно отнести:

- доход по вкладу в лучшем случае покрывает инфляцию;

- в большинстве банков при досрочном закрытии вклада проценты теряются.

Способ 2. Ценные бумаги

Ценные бумаги в отличие от банковских вкладов приносят, как правило, более высокую ↑ доходность. Вы можете попробовать инвестировать в акции или другие финансовые инструменты на рынке ценных бумаг, при условии, что готовы взять на себе более высокие ↑ риски. О том, как инвестировать в акции правильно, на сайте есть подробная статья.

Инвестирование в ценные бумаги (акции, облигации)

Инвестирование в ценные бумаги (акции, облигации)

Ценные бумаги бывают разных видов. Рассмотрим самые популярные: акции и облигации.

Акция – это ценная бумага, которая подтверждает вашу долю в компании и даёт право голоса.

Акции бывают обыкновенные и привилегированные. У последних более высокие проценты, но нет возможности голосовать на общем собрании акционеров. Подробнее о том, что такое акция и какие бывают виды акций, мы писали в одной из наших статей.

Облигация – это ценная бумага, которая подтверждает, что вы заняли компании, её выпустившей, определённую сумму денег.

В отличие от акции имеет определённый срок действия, по истечении которого подлежит погашению. Акциями можно владеть хоть всю жизнь и получать дивиденды.

Дивиденд – это доход по акции, выплачиваемый в виде процента от номинала ценной бумаги.

🔔 О том, как купить акции частному лицу и получать дивиденды, мы уже писали в одной из наших статей.

Напрямую покупать ценные бумаги у корпораций вы не сможете. Для этого вам нужно будет воспользоваться услугами специальных посредников – брокеров.

Брокер — это лицензированный посредник на фондовом рынке, осуществляющий сделки купли-продажи ценных бумаг.

В качестве брокера может выступать и банк. Брокеры от вашего имени и за ваш счёт будут совершать сделки с ценными бумагами на рынке. За это они берут определённую комиссию.

Начать можно с ценных бумаг компаний, которые называют голубыми фишками.

Голубые фишки — это ценные бумаги крупных и надёжных компаний, которые дают стабильный ежегодный доход.

К голубым фишкам относятся такие гиганты рынка, как Сбербанк , Газпром , Лукойл , ВТБ , Роснефть . Доходность акций этих компаний в 2018 году составила от 4—6%.

В зависимости от стратегии поведения на фондовом рынке можно выделить 3 типа инвесторов:

- Краткосрочные инвесторы (спекулянты). Они осуществляют сделки купли-продажи за очень короткие промежутки времени. За день они могут совершить десятки сделок;

- Среднесрочные инвесторы – закрывают сделки с ценными бумагами в течение нескольких месяцев;

- Долгосрочные инвесторы – вкладывают свои капиталы на фондовом рынке на несколько лет. К долгосрочным инвесторам можно отнести Уоррена Баффетта, который считал, что не стоит продавать купленные акции никогда.

Плюсы (+) инвестирования в ценные бумаги:

- минимальные требования к первоначальному капиталу (от 1 000 рублей);

- годовая доходность, как правило, выше, чем по банковскому вкладу;

- разнообразие инвестиционных инструментов (обыкновенные и привилегированные акции, облигации);

- возможность участвовать в управлении компанией (при покупке существенного количества акций);

- возможность распределять риски, формируя инвестиционный портфель, и «не складывать все яйца в одну корзину».

К минусам (−) данного способа относятся:

- необходимо действовать через посредника (брокера);

- большая вероятность получения убытков или неполучения дохода (по обыкновенным акциям).

Кстати, зарабатывать на изменении стоимости акций без фактической их покупки или продажи можно с помощью этой брокерской компании .

Способ 3. Валюта

Инвестиции в валюту в основном относятся к кратко- и среднесрочным стратегиям инвестирования. Это связано с тем, что политические и экономические события очень сильно влияют на курсы валют. Советуем также прочесть статью — «Что будет с долларом в ближайшее время»

Кроме того, инфляция ежегодно «съедает» определенную часть денег. Поэтому вкладывать средства в валюту на несколько лет не очень эффективно .

Покупать и продавать валюту можно на специальном рынке, который называется Форекс (от английского Foreign Exchange – обмен иностранной валюты). На Форексе можно покупать и продавать практически любую свободно обмениваемую валюту. Можно купить китайские юани за японские йены, канадский доллар за евро и т.д.

На Форексе работают трейдеры, которые покупают и продают валюту в течение дня. Любой человек (с помощью брокера) может покупать и продавать любую валюту на Форексе. Мы рекомендуем работать только с проверенными брокерскими компаниями. Многие успешные трейдеры торгуют через этого брокера .

Многие компании предлагают обучить мастерству работы на валютном рынке. Они завлекают потенциальных инвесторов высокой доходностью. Стоит быть бдительными и вспомнить главное правило инвестирования: высокие доходы связаны с большими рисками!

Да, на Форексе можно за несколько месяцев приумножить свой капитал. Но риски всё потерять очень велики. По статистике 80% новичков теряют вложенные средства в первый месяц работы на Форексе. Поэтому, прежде чем решиться, тщательно всё взвесьте!

Плюсы (+) работы на валютном рынке:

- минимальные требования к первоначальному капиталу (от 100долларов);

- доходность выше среднерыночной;

- разнообразие инвестиционных инструментов (иностранных валют).

Минусы (−) Форекса:

- нужно владеть специальными навыками и знаниями для инвестирования;

- существенно высокие риски.

Если вы хотите подробнее узнать о том, как вести торги на Форекс, читайте нашу статью.

Способ 4. Недвижимость

Это вторая по популярности стратегия после банковского вклада и хороший вариант для тех, кто думает, куда вложить деньги в 2020 году, чтобы заработать. Инвестиции в недвижимость не менее надёжны, чем вложения в банк . Отличие в том, что требуется гораздо больший размер первоначального капитала.

Вложения в объекты недвижимости

Вложения в объекты недвижимости

Благодаря ипотечным программам банков, у вас нет необходимости копить всю сумму для покупки интересующего объекта недвижимости. Как правило , достаточно 20 — 30 % от первоначальной стоимости. Однако покупать квартиру или дом в ипотеку и погашать её в течение 20—30 лет за счёт зарплаты – не самый удачный вариант для инвестора.

Нужно сделать так, чтобы эта недвижимость приносила вам пассивный доход и покрывала ипотечные платежи.

Для этого можно использовать следующие меры:

- сдавать в аренду;

- если купили новостройку на этапе строительства, продать, когда квартира будет готова, по более высокой цене;

- сделать из двух- трёхкомнатной квартиры несколько студий и сдавать их как самостоятельные квартиры.

Такая стратегия инвестирования требует больше времени и знаний, но и доходность её также отличается.

Плюсы (+) инвестирования в недвижимость:

- возможность получать пассивный доход за счёт арендных платежей;

- возможность заработать на перепродаже квартиры по большей цене (о том, как продать квартиру быстро и выгодно, читайте в нашей статье);

- сохранность и пассивное приумножение капитала (недвижимость в отличие от других объектов инвестирования в долгосрочной перспективе растёт в цене).

К минусам (−) данного способа относятся:

- высокие требования к стартовому капиталу (от 300—500000 рублей);

- сложно быстро продать, если потребуется вернуть деньги;

- физически устаревает (износ, затопления, пожары).

Способ 5. Собственный бизнес

Эта стратегия подходит для тех, кто не боится рисковать, готов принимать решения и нести за них ответственность.

Создание своего дела

Создание своего дела

При решении открыть собственный бизнес необходимо:

- правильно оценить все риски на первоначальном этапе;

- составить бизнес-план;

- рассчитать финансовые показатели (сроки окупаемости, требуемый объём инвестиций, планы продаж, себестоимость продукции или улуги).

Если у вас есть предпринимательская жилка и определенный коммерческий опыт, то вы легко с этим справитесь.

Плюсы (+) открытия собственного бизнеса:

- вы сами себе хозяин (самостоятельно определяете, что и как делать);

- возможность привлечь соинвесторов (краудфандинговые кампании, венчурные фонды, другие бизнесмены);

- не обязательно иметь в наличии всю сумму для открытия бизнеса (можно воспользоваться банковскими кредитами).

Минусами (−) инвестирования в собственное дело можно назвать:

- высокие риски потерять всё;

- сложно быстро вернуть вложенные средства;

- в случае привлечения соинвесторов можно потерять управление компанией.

Способ 6. Драгоценные металлы

Многие считают вложения в драгоценные металлы самым консервативным вариантом. Приобретение золота приносит серьезную прибыль в течение огромного количества лет.

Стоит учитывать! Драгметаллы не подвергаются физической порче, при этом запасы их ограничены. Именно поэтому стоимость золота, серебра, платины и палладия непрерывно растет↑.

Выделяют несколько вариантов инвестирования средств в драгоценные металлы:

- Приобретение слитков. В этом случае инвестор должен помнить, что такие операции облагаются налогом, размер которого составляет 18 %. Более того, на слитки при их приобретении обязательно выдаётся сертификат. Такое инвестирование должно осуществляться на длительный срок. Важно обеспечить прибыль в сумме, превышающей размер уплачиваемого налога;

- Приобретение монет из драгоценных металлов. Монеты налогом не облагаются . Более того, некоторые из них имеют также коллекционную ценность. Но следует понимать, что получить серьезную прибыль от монет можно только через несколько лет после их покупки;

- Открытие металлических счетов. Депозит в драгоценных металлах подойдёт для тех инвесторов, которые хотят вложить средства на небольшой срок. Так как в этом случае отсутствует необходимость покупать драгоценные металлы, налогообложение отсутствует. Такой вариант является одним из самых простых и безопасных . Инвестор обращается в банк, который пересчитывает вносимую сумму в граммы драгоценного металла. По истечении определённого промежутка времени вкладчик закрывает депозит, получая текущую стоимость размещенных на нём металлов;

- Покупка ценных бумаг золотодобывающих компаний. Для этого придется стать участником биржевой торговли. Стоимость ценных бумаг не всегда увеличивается быстро. Поэтому приобретать их следует на долгосрочную перспективу.

Способ 7. Антиквариат и произведения искусства

Нередко антиквариат, произведения искусства, а также коллекционные предметы называют валютой богачей. При наличии достаточно большой суммы для инвестирования специалисты рекомендуют обратить внимание на вложение в подобное имущество.

Выбирая этот способ, важно помнить, что подобные вложения делаются только на длительный срок. В этом случае на серьезную прибыль даже через год лучше не рассчитывать.

Однако по истечении нескольких лет может случиться серьезный скачок стоимости приобретенного имущества. Так, некоторые картины знаменитых художников в момент их написания стоили буквально несколько сот долларов, уже через десять лет – десятки тысяч, а через пятьдесят – миллионы.

С целью инвестирования можно приобрести следующие предметы антиквариата:

- старинную мебель;

- книги;

- иконы;

- старинные монеты;

- фарфор;

- посуду.

Важно понимать, что названные предметы должны быть именно старинными . В искусствоведении таковыми являются вещи, изготовленные более 50 лет назад. Некоторые подобные предметы могут представлять собой историческую ценность и охраняются государством.

Для инвестирования в антиквариат требуются немалые денежные суммы. Даже 500 000 рублей для такого способа вложений считается небольшой суммой. Однако начинать можно с малого. Так, например , Третьякову удалось собрать свою коллекцию, начиная буквально с нескольких картин.

Следует понимать, что для приобретения действительно ценных вещей требуется самому быть искусствоведом, либо иметь такого знакомого. Без соответствующего образования понять, какие предметы представляют реальную ценность, практически невозможно.

Конечно, можно воспользоваться услугами консультанта. Однако это требует дополнительных финансовых вложений. Не стоит забывать, что любой искусствовед может лишь оценить текущую ценность предмета, а не его потенциальную доходность. Следует обращаться к специалистам, которые разбираются не только в искусстве, но и в инвестировании.

Способ 8. Франчайзинг

Те, у кого имеется капитал в размере полмиллиона рублей и более, могут создать собственный бизнес, купив франшизу. В этом случае деятельность ведется по отработанной продавцом схеме. Подробно о том, что такое франшиза мы писали в отдельной статье.

Открытие бизнеса по франшизе

Открытие бизнеса по франшизе

Важно понимать, что франчайзинг не может стать пассивным доходом. Размер прибыли зависит в первую очередь от активности бизнесмена.

Однако франшиза помогает сэкономить время, деньги и силы. Это достигается благодаря тому, что схемы маркетинга, всех процессов при таком бизнесе отработаны.

Среди преимуществ франшизы можно выделить следующие:

- достаточно короткий срок окупаемости – обычно от полугода до года;

- известность бренда обеспечивает наличие клиентской базы без дополнительной рекламы , товары и услуги по франшизе уже имеют своих покупателей;

- франчайзер постоянно поддерживает бизнесмена;

- уровень конкуренции минимален, так как по франшизе предусмотрено конкретное количество проектов на определенной территории.

Однако у бизнеса на основе франчайзинга имеются и серьезные недостатки . Основной заключается в том, что приобретая франшизу, бизнесмен ограничен в своих действиях. Он привязан к разработанной системе и не вправе изменять алгоритм действий, не согласовав их с франчайзером.

Способ 9. Бинарные опционы

Специалисты утверждают, что бинарные опционы являются самым быстрым способом получения дохода с инвестиций. Основу такого варианта составляет умение брать на себя риски, а также детально анализировать экономическую ситуацию.

Задача инвестора, выбравшего бинарные опционы, состоит в том, чтобы правильно спрогнозировать стоимость используемого актива через определенный промежуток времени.

По прошествии установленного периода производится оценка результата.

- Если предположение окажется верным, инвестор получит прибыль . Она может составлять около 80% ставки;

- Однако прогноз может не подтвердиться и цена пойдет в противоположном направлении. В этом случае по счёту будет зафиксирован убыток , составляющий до 100% ставки.

На первый взгляд многим кажется, что зарабатывать на бинарных опционах – это то же самое, что играть в рулетку. Однако это не так. Более тщательное изучение работы на бинарных опционах позволяет увеличить точность прогнозов, а значит, повысить получаемую прибыль.

Можно выделить ряд преимуществ рассматриваемого способа вложений:

- Большое количество торговых инструментов для выбора. Даже начинающий инвестор сможет работать как с валютными парами, так и с акциями, нефтью и драгметаллами;

- Размер прибыли, а также уровень возможного убытка определены заранее. Более того, некоторые торговые площадки позволяют самостоятельно определить соотношение прибыли и убытка;

- Доступ к торговой площадке можно получить в любое время с любого устройства. Для этого нет необходимости устанавливать дополнительное программное обеспечение. Для начала анализа достаточно перейти на сайт брокера ;

- Торговля бинарными опционами осуществляется круглосуточно без выходных. Поэтому инвестор может зарабатывать в любое свободное время;

- Торговый интерфейс интуитивно понятен даже начинающим инвесторам. При этом отражается только конечный результат стоимости актива, промежуточные цены пользователю не показываются.

Существует 2 варианта заработка на опционах:

- Call Up представляет собой сделку на покупку. Его следует использовать, если предполагается рост↑ цен. При снижении стоимости активов будет получен убыток.

- Put Down – это сделка на продажу, прибыль будет получена в случае снижения стоимости актива.

Несмотря на большое количество преимуществ, торговля бинарными опционами имеет и недостатки :

- Единственная неверная сделка может повлечь убытки в размере около 90% вложенных средств. Чтобы вернуть их, понадобится не менее трех прибыльных сделок;

- При торговле бинарными опционами невозможно отказаться от сделки или закрыть до её окончания. Даже в тех случаях, когда инвестор понимает, что ошибся, ему не остается ничего другого, кроме как ждать истечения времени опциона;

- В противоположность форексу здесь отсутствуют кредитные обязательства. Получается, что у инвестора есть возможность торговать только теми средствами, которые у него в наличии.

Бинарные опционы позволяют не только сохранить собственные средства от пагубного действия инфляции и девальвации, но и приумножить их. Для этого важно внимательно отнестись к изучению рынка, а также сделать правильный выбор в пользу одного из брокеров.

Способ 10. Интернет-проекты

Развитие современных технологий привело к тому, что популярность инвестиций через интернет существенно возросла.

Существует несколько направлений для вложений, которые подойдут как начинающему инвестору, так и опытному:

- Инвестиции в стартапы, которые представляют собой особые интернет-ресурсы, создаваемые с целью развития либо последующей их продажи. Собственник средств должен разбираться во всех деталях проекта и тщательно контролировать выполнение работ. Сумма средств, которую получит инвестор, определяется в первую очередь степенью проработки ресурса, а также его привлекательностью для будущих покупателей.

- Вложение средств в создание собственного сайта. Успешный интернет-ресурс способен стать основой бизнеса и приносить регулярный доход. Такой подход позволяет начать собственное дело даже при наличии небольшой денежной суммы. При этом нет расходов на аренду коммерческой недвижимости, заработную плату персонала. Есть возможность предложить товар или услугу широкой аудитории. Вложения в такой бизнес менее рискованны, однако размер прибыли в любом случае определяется стараниями предпринимателя.

- Вложение средств в онлайн-проекты, которые кажутся инвестору наиболее выгодными. Выбирать эффективные интернет-проекты можно на специализированных онлайн-ресурсах. Инвестор при этом приобретает часть бизнеса. Впоследствии он имеет право на процент от прибыли или перепродажу доли. Отношения между владельцем проекта и инвестором регулируются договором специального типа. Однако стоит учесть , что заранее предсказать эффективность практически невозможно . Существуют серьезные риски таких вложений, связанные с непредсказуемостью поведения рынка.

Выбирая способ вложения, важно провести качественный анализ. Только так можно понять, каковы потенциальные прибыль и риски проекта.

Верный способ вложить деньги под высокий процент с гарантией — это банк. А в какой банк лучше инвестировать капитал под проценты с ежемесячным доходом — смотрите ниже в нашем обзоре

Верный способ вложить деньги под высокий процент с гарантией — это банк. А в какой банк лучше инвестировать капитал под проценты с ежемесячным доходом — смотрите ниже в нашем обзоре

5. Куда лучше вложить деньги под высокий процент с гарантией без рисков – обзор ТОП-5 банков

Получить гарантию дохода, а также обеспечить безопасность средств можно, вложив их в банк .

Важно! При этом стоит выбирать такие кредитные организации, которые участвуют в системе страхования вкладов и имеют качественную репутацию.

Кроме того , следует изучить и сравнить условия по депозитам в различных банках.

В какой банк лучше вложить деньги под проценты в 2020 году?

Итак, давайте рассмотрим, в какой банк выгодно вложить деньги под высокий процент с гарантией (с ежемесячным доходом). Чтобы не тратить время, анализируя большое количество банков, можно воспользоваться рейтингами специалистов. Пример перечня лучших для вложения банков представлен ниже.

1) Тинькофф Банк

Тинькофф – уникальный российский банк. Он не имеет ни одного отделения на всей территории страны. Обслуживание клиентов осуществляется полностью дистанционно.

Здесь можно открыть вклад по ставке до 7 % годовых. Начисление осуществляется ежемесячно. При этом сумма депозита должна быть не меньше 50 000 рублей.

Вкладчик имеет право выбрать способ выплаты процентов:

- капитализация;

- перечисление на отдельный карточный счет.

Договором предусмотрена возможность пополнения, а также частичного снятия средств.

2) Совкомбанк

Совкомбанк имеет огромный опыт работы на российском финансовом рынке – он был основан в 1990 году. Сегодня он входит в двадцатку самых крупных банков нашей страны.

Кредитная организация предлагает клиентам открыть депозит под процент до 7,6 % годовых. Минимальная сумма при этом составляет 30 000 рублей.

Проценты выплачиваются в конце срока договора. Кроме того, при досрочном расторжении проценты за 3 месяца, полгода и полное количество лет сохраняются. Вклад можно пополнять, но частичное снятие не предусмотрено.

3) ЮниКредит Банк

ЮниКредит Банк представляет собой кредитную организацию, основанную в Европе. В Россию этот банк пришел более четверти века назад. Сегодня он является крупнейшей в нашей стране кредитной организацией с иностранным капиталом.

Ставки по депозитам зависят от срока, способа начисления процентов, суммы. Открывая вклад в рублях , можно получить до 8,35% годовых, в долларах – до 3,23%, в евро – до 0,20%.

При этом существует 2 варианта начисления процентов:

- с ежемесячной выплатой;

- с капитализацией.

Для удобства выбора депозита можно использовать калькулятор, размещенный на сайте банка.

4) Уральский Банк Реконструкции и Развития

УБРиР является одним из лидеров банковской сферы России. Кредитная организация имеет широкую филиальную сеть, которая включает более 1 500 отделений по всей стране.

Здесь можно вложить средства по ставке до 11 % годовых. Проценты начисляются каждые 50 дней. При этом доход можно капитализировать или получать.

Тем, кто открывает депозит в режиме онлайн , УБРиР увеличивает↑ ставку на 1%. Более того, банк бесплатно подключает вкладчиков к системе интернет-банкинг.

5) Абсолют Банк

Абсолют Банк действует на российском финансовом рынке с 1993 года. За это время кредитная организация завоевала признание не только клиентов, но и мировых рейтинговых агентств.

Клиенты могут получить доход по вложенным в этот банк средствам в размере до 8,5 % годовых. Сумма вклада при этом должна быть не менее 30 000 рублей. Проценты по этому предложению выплачиваются только по окончании договора . Пополнение, а также частичное снятие не предусмотрены.

Для удобства сравнения основные условия представленных выше депозитов отражены в таблице.

6. Куда выгодно вложить деньги в 2020 году под проценты — 4 лучших способа на сегодняшний день

Депозиты приносят невысокий доход. Существуют способы инвестирования, которые позволяют получить гораздо большую прибыль.

Выбирая оптимальный вариант, не стоит забывать, что с увеличением↑ дохода растет↑ и риск потери вложенных средств.

Ниже рассмотрим подробнее основные способы вложения средств с целью получения дохода.

Способ 1. Перспективные стартапы

Вложение в стартапы привлекает инвесторов тем, что потенциальный доход в этом способе ничем не ограничен . В интернете огромное количество проектов, в которые можно вложить средства. Для их поиска можно использовать специализированные сайты.

Выбирая стартап, важно проводить тщательный анализ и сравнение большого количества проектов. Следует помнить, что одни из них приносят прибыль в течение нескольких лет. Другие проекты оказываются бесперспективными и влекут только убытки.

Способ 2. Частное кредитование (P2P-кредитование)

Частное кредитование в последнее время получает все большее распространение и развитие. Этот вариант предполагает выдачу займа одним физическим лицом другому . Используя этот способ, важно не только максимально грамотно составить договор, но и провести тщательный анализ потенциального заемщика.

Явным преимуществом частного кредитования выступает высокий уровень доходности. Выдавая средства в долг даже на короткий срок, можно обеспечить доходность до 50% годовых.

Однако есть и существенный недостаток – высокая прибыль сопряжена с серьезным риском. Существует вероятность того, что переданные в долг средства не будут возвращены. Гарантировать честность заемщика невозможно даже в случае тщательного изучения его характеристик.

Способ 3. ПАММ-счета

Инвестируя в ПАММ-счета, владелец денежных средств передает их в доверительное управление профессионалам. Получая деньги, управляющий включает их в оборот и делает все для получения максимальной прибыли.

Инвестору остается только ждать, пока специалисты распределяют его средства между биржевыми и другими перспективными активами с целью получения дохода.

Таким образом, ПАММ-счета выступают одним из видов пассивного заработка. При этом риски таких вложений относительно невысокие.

Чтобы самостоятельно получать прибыль от торговли на бирже, требуются не только деньги, но и специализированные знания. При этом для инвестирования в ПАММ-счета достаточно найти компанию, обеспечивающую достаточную доходность и передать ей в управление средства.

Доходность таких инвестиций определяется в первую очередь правильностью выбора управляющего. Процесс этот требует значительных временных затрат, а также дополнительных знаний.

Способ 4. ПИФы (паевые инвестиционные фонды)

ПИФы по сути представляют собой фонды коллективного управления инвестициями. Имущество такого фонда делится на части, которые называются пай. Подробнее о том, что такое ПИФы (паевые инвестиционные фонды) и как они работают, мы писали в прошлой статье.

Высокая ликвидность вложений в ПИФы достигается благодаря тому, что паи обращаются на рынке. При этом деятельность фондов регулируется законодательно . Взаимоотношения пайщиков и ПИФа определяются соответствующими документами.

Инвестор покупает паи, когда ожидает, что их стоимость вырастет↑. Как только цена достигнет ожидаемой величины, прибыль может быть зафиксирована путем его продажи.

Выбирая ПИФ для вложения, важно учитывать его тип. Продать пай в любое время можно, только если фонд открытого типа. Из интервального ПИФа можно выйти лишь в заранее оговоренные промежутки времени, а из закрытого – по окончании его работы.

Заранее невозможно определить, какую доходность покажет фонд по результатам своей работы. Прибыль может достигать 50% годовых, что превышает↑ ставку по вкладу примерно в 6 раз. Однако в среднем по рынку этот показатель равен около 20 %.

Бывает, что фонды показывают и убытки. Но не стоит бояться, что управляющие всегда будут выдавать отрицательную доходность. Размер их комиссионных зависит от величины прибыльности . Поэтому они прилагают все усилия для получения максимальной доходности.

Среди преимуществ паевых инвестиционных фондов можно выделить следующие:

- доступность.Этот вид вложений доступен всем, так как для начала инвестирования достаточно 1 000 рублей;

- высокий уровень ликвидности;

- деятельность ПИФ законодательно регламентируется и находится под контролем государства;

- профессиональное управление денежными средствами.

Однако и ПИФы имеют недостатки . Важнейший из них – отсутствие гарантированной прибыли.

Следует иметь в виду, что некоторые управляющие получают доход даже в тех случаях, когда их работа прибыли не приносит . Именно поэтому некоторые фонды в процессе своей работы показывают нулевую доходность, а иногда и убыточность.

Существует огромное количество разновидностей паевых инвестиционных фондов. Однако вне зависимости от выбора типа ПИФа специалисты рекомендуют инвестировать в них только в том случае, если планируются долгосрочные вложения.

Важно внимательно ознакомиться с достоинствами и недостатками различных типов вложений, чтобы подобрать наилучший именно для себя вариант.

7. Куда не стоит вкладывать свои деньги — неудачные стратегии инвестирования

Многие люди хотят заработать быстрые деньги, не понимая, что слишком высокие доходы связаны с высокими рисками.

Финансовая пирамида – это заведомо убыточная организация, выплачивающая доходы инвесторам за счёт привлечения средств новых инвесторов.

Финансовые пирамиды были очень популярны в 90-е годы в нашей стране. Думаю, все слышали про Сергея Мавроди и его МММ .

Но не стоит думать, что все эти мошеннические организации канули в Лету. Ежегодно от действий, а точнее, распада таких пирамид страдают тысячи доверчивых инвесторов. Как же не попасть в финансовую пирамиду?

Выделим основные признаки мошеннической схемы:

- Слишком высокая доходность (30% и выше);

- Агрессивная реклама;

- Отсутствие реальной деятельности (ничего не производит и не продаёт);

- Юридический адрес компании находится за пределами страны (в оффшорах). Что такое офшор простым языком мы писали в отдельной статье.

8. Ответы на часто задаваемые вопросы

Тема вложения средств с целью получения дохода достаточно обширная. В процессе ее изучения возникает огромное количество вопросов. Сегодня мы ответим на самые популярные из них.

Вопрос 1. Реально ли вложить деньги под 50 процентов на 24 часа?

Сегодня в интернете можно найти огромное количество предложений об инвестировании денежных средств на сутки. Однако далеко не все знают, насколько это реально.

Заработать за такой короткий промежуток времени позволяют инвестиционные программы сервисов микрозаймов. Этот вариант позволяет вложить средства всего на сутки, рассчитывая на прибыльность минимум 8 %.

Сервисы, которые выдают микрозаймы, позволяют в короткий промежуток времени пополнить счёт и начать зарабатывать, минимизировав риски потери средств.

Основными преимуществами рассматриваемого варианта являются:

- высокая прибыльность;

- возможность участия в инвестиционной программе при минимальных вложениях;

- комфорт совершения операций;

- простота вывода средств.

Специалисты рекомендуют распределить денежные средства между несколькими ресурсами, что позволит существенно сократить↓ инвестиционные риски.

Кроме того, прежде чем инвестировать деньги в микрофинансовую компанию, следует внимательно изучить её репутацию.

Вопрос 2. Куда вложить деньги (рубли), чтобы не потерять их?

Хранение средств в рублях не является надежным. Особенно это проявляется при экономической нестабильности. Наличие в нашей стране достаточно высокого уровня инфляции, а также девальвации ведёт к тому, что простое хранение денег в рублях становится достаточно убыточным .

Тем, у кого есть финансовые накопления, специалисты рекомендуют инвестировать их. Этот метод распоряжения средствами является более прогрессивным и выгодным.

Чтобы осознать действие инфляции и девальвации, не обязательно быть финансовым аналитиком. Достаточно сравнивать цены на определенные товары и услуги в течение продолжительного периода времени.

Существует несколько причин, по которым происходит снижение стоимости рубля:

- снижение↓ цен на сырьевые ресурсы отрицательно сказывается на покупательной способности российской валюты, так как она имеет четкую привязку к ценам на нефть;

- санкции иностранных государств существенно усугубляют положение рубля относительно других валют.

Описанные ситуации приводят к тому, что простое хранение рублей введёт к потере части средств. Особенно это касается достаточно крупной денежной суммы. По сути, номинальный размер капитала не меняется , однако снижается ↓ покупательная способность активов.

Правильное вложение средств поможет инвестору:

- исключить обесценение имеющейся суммы;

- при удачном стечении обстоятельств и вовсе увеличить↑ капитал;

- частично застраховаться от серьезных экономических потрясений, которые возможны в будущем.

Прибыльность инвестирования зависит от огромного количества факторов. В первую очередь это касается размеров суммы, имеющейся в наличии. Однако независимо от величины капитала вложение является лучшим решением, чем обычное хранение .

Инвестирование всегда сопряжено с риском потери средств. Однако в случае успешности вложений можно обеспечить стабильный пассивный доход, а также финансовую безопасность.

Начинающий инвесторы зачастую сталкиваются рядом ошибок, которые могут увеличить рискованность:

- принятие решений об инвестировании на эмоциях;

- отсутствие тщательного анализа;

- низкий уровень финансовых знаний, а также нежелание обучаться.

Рекомендуем также ознакомиться со статьей — «Что будет с рублём?», так как в данном случае инвестирование происходит именно в этой валюте.

Вопрос 3. Куда можно вложить 100 тысяч рублей, чтобы они приносили доход?

Некоторые считают, что для успешного инвестирования необходимо иметь несколько миллионов. Однако это в корне неверно. Вполне успешные вложения можно делать и при наличии нескольких тысяч, поэтому 100 000 рублей и вовсе являются превосходной суммой для начала вложений.

Специалисты рекомендуют инвестируемую сумму разделить на несколько частей. Это позволит обеспечить устойчивость финансовых вложений, а также застраховать портфель от серьезных потерь.

Если удастся разместить капитал минимум в 3-х инвестиционных сферах, можно рассчитывать на серьезную страховку от различных форс-мажорных обстоятельств.

В современной экономике лучше использовать следующие способы вложений, которые достаточно надежны и перспективны:

- инвестирование в интернет-проекты, такие как сайты, блоги, интернет-магазины;

- банковские депозиты;

- вложение средств в инновации, а также перспективные стартапы;

- инвестиции в искусство;

- приобретение драгоценных металлов;

- инвестиции в ценные бумаги;

- приобретение франшизы.

Правильное вложение позволяет, имея 100 000 рублей, обеспечить дополнительный доход.

Если же у вас имеется более крупная сумма, например, миллион и более, то рекомендуем посмотреть видеоролик ниже:

Вопрос 4. Куда и как выгодно вложить деньги в Интернете, чтобы получить быструю прибыль?

Поиски подходящего способа онлайн-инвестирования зачастую требуют немало времени и сил. Ниже представлены перспективные и доходные варианты, куда можно вложить средства в Интернете, чтобы они приносили прибыль:

- Акции (фондовый рынок);

- Форекс;

- ПАММ-счета;

- Бинарные опционы;

- Хайп-проекты (очень рискованные вложения).

Перед тем, как выбрать тот или иной способ инвестирования в сети, важно заранее просчитать риски и возможную доходность.

9. Заключение + видео по данной теме

В этой статье мы подробно рассказали, куда вложить деньги, чтобы получать ежемесячный доход и рассмотрели популярные способы вложения денег под высокий процент с гарантией.

Надеемся, что эта информация будет полезной для вас, и вы вскоре заметно улучшите свое финансовое состояние.

Рекомендуем также посмотреть видеоролики, где рассказывается куда выгодно инвестировать деньги, чтобы они работали и приносили ежемесячный доход:

А также видео:

На этом у нас все. Но команда сайта «Biznesmenam.com» не прощается с вами. Увидимся в новых выпусках.

Делитесь статьей в соцсетях, а также своими мнениями и/или замечаниями по теме публикации в комментариях ниже. Желаем вам удачных инвестиций и приумножения капитала! До новых встреч на страницах нашего сайта!

Автор финансового журнала «Бизнесменам.com», в прошлом руководитель известного smm-агенства. В настоящем коучер, интернет-предприниматель и маркетолог, инвестор. Рассказываю: как эффективно управлять личными финансами, выгодно их приумножать и больше зарабатывать.

На страницах сайта Вы найдете много полезной для себя информации.

Куда вложить деньги и инвестировать в 2020 году, чтобы получить доход и заработать

Вопрос «Куда инвестировать деньги в 2020 году, чтобы получить доход» возникает у многих людей, которые хотят приумножить их и заработать еще больше. Способов, куда вложить деньги, довольно много – от классических до высокорискованных инвестиций. Нужно еще разделять их по сумме вложения и продолжительности инвестирования (краткосрочное, долгосрочное), планируемому процентному результату.

Цель инвестирования – увеличить первоначальную сумму, а также сохранить ее, обрести финансовую независимость и быть уверенным в завтрашнем дне.

Инвестировать в майнинг

Сегодня популярная тема для инвестирования – это вложить деньги в майнинг криптовалюты. Есть два варианта: собрать майнинговую ферму самому или воспользоваться сервисами облачного майнинга. В первом случае потребуется купить оборудование, настроить его, найти помещение для размещения и ежемесячно оплачивать все сопутствующие расходы. Второй вариант: купить контракты на сервисах облачного майнинга. Потребуется выбрать алгоритм и оплатить нужное количество мощности. Все расходы такие сервисы берут на себя. Начисление прибыли осуществляется ежедневно.

Наилучшее предложение в 2020 году – это майнинговые контракты от компании IQ Mining. Добывать можно криптовалюты на алгоритме Sha-256 (Bitcoin), Scrypt (Litecoin) и Ethash (Ethereum). Покупать лучше контракты серии «Pro», так как они окупятся быстрее и доходность инвестирования составит от 80 % до 170 % годовых по курсу на 25.10.2018. При покупке прогнозируемый доход можно рассчитать в калькуляторе. Оплата возможна банковскими картами, через платежные системы Яндекс, AdvCash, Perfect Money и криптовалютой. Промокод IQ10MPT даст +10 % к покупаемой мощности. Начисление дохода и выплаты – каждый день в валюте контракта.

Вложить деньги в криптовалюту

Один из популярных способов инвестировать деньги в 2020 году и при этом хорошо заработать всем желающим – это вложить деньги в криптовалюты. К ним относят Bitcoin (BTC), Litecoin (LTC), Dogecoin (DOGE), DASH, Ethereum (ETH), Ripple (XRP), Monero (XMR), Dash и другие.

Например, стоимость 1 биткоина в августе 2016 года была около 500 $, а в декабре 2017 года – уже 20000 $ и продолжает расти. Так, и с остальными криптовалютами. Кто-то хорошо зарабатывает на этом, инвестируя или торгуя на бирже криптовалюты. Курс будет расти и дальше – по прогнозам, через несколько лет стоимость биткоина дойдет до 50 тыс. $, эфириума – до 5 тыс. Нужно учитывать, что количество создаваемых биткоинов ограничено (21 млн монет), а дефицит и спрос приводит к росту стоимости, что мы сейчас и наблюдаем.

Купить Bitcoin, Ethereum, Litecoin и другие альткоины не составляет большого труда. Можно использовать обменники и биржи:

- Онлайн-обменники: ProstoCash , Platov , Xchange , 60cek – в них можно быстро и легко обменять фиатные валюты, электронные деньги на биткоин, эфириум и другие криптовалюты. Нужно выбрать направление обмена и обменять. Например, рубли на Bitcoin:

- Криптобиржи: EXMO, LocalBitcoins, Binance. Это надежные площадки для работы с криптовалютой. Например, на биржe EXMO можно обменять доллары, евро, рубли, гривны на монеты: Bitcoin, Litecoin, Dogecoin, Dash, Ethereum, Ripple, Monero, Bitcoin Cash, Ethereum Classic, Waves, EOS, NEM, NEO, Dogecoin, Stellar, Cardano и т. д. Помимо инвестирования, на бирже можно торговать криптовалютами.

Приобрести криптовалюту можно в любом количестве, например, 0,1 BTC или 0,5 ETH. После покупки ее можно вывести на любой другой локальный кошелек или хранить на самой бирже.

Сайт биржи криптовалюты: exmo.me.

Инвестировать деньги, чтобы получить доход, желательно на длительный срок (от 6 месяцев).

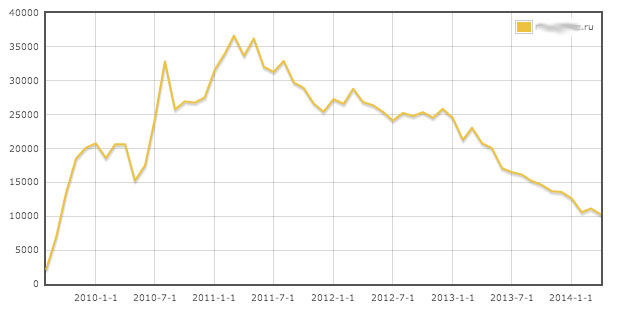

График движения цены на биткоин:

Инвестировать деньги в финансовые рынки

Финансовый рынок – очень прибыльный способ вложения денег. Чтобы научиться торговать и инвестировать, в интернете есть много информации и советов. Но если изучать трейдинг нет времени, можно просто инвестировать в опытных управляющих-трейдеров, вложив деньги в ПАММ-счета.

Смысл заключается в том, что торгует не инвестор, а трейдер, который управляет своими и доверенными средствами. Он может воспользоваться ими только для торговли. Посредником при этом выступает брокер, имеющий ПАММ-площадку. В зависимости от полученного результата каждый торговый период производятся распределение результатов между всеми участниками счета. Процент дохода зависит только от стратегии инвестирования.

ПАММ-счета на сегодня – это один из популярных способов инвестирования денег в 2020 году.

Вложение денег в опционы

Для быстрого заработка можно поторговать опционами. Прибыль можно получить в данном случае намного больше (до 90 % с одной сделки) и за короткий промежуток времени.

Binomo – международный брокер бинарных опционов. Имеет свою торговую платформу и предоставляет бонусы при пополнении счета. Сайт: binomo.com

Присутствует большое количество способов пополнения и вывода со счета. Торговать опционами можно с сумой от 10 $.

Инвестировать деньги в свое дело

Если есть деньги и желание вложить их с целью получать доход и работать на себя, а не на государство, то можно действовать. Но сначала важно хорошо проанализировать рынок и подумать над бизнес-планом.

Стоит посмотреть в сторону веб-разработок, мобильных приложений, высоких технологий – за ними будущее. Если нет соответствующей специальности, всегда можно ее получить, было бы желание. Есть смысл обратить внимание на перспективные стартапы.

Инвестировать деньги в сайты

Покупка и создание сайтов с целью их монетизации – очень перспективное направление инвестирования денег. Мы советуем присмотреться к данному направлению.

При выборе нужно обращать внимание на трафик, действующие способы монетизации, проанализировать контент. Стоимость рекламы зависит от тематики сайта, региона продвижения, истории домена, находится ли он под фильтрами поисковых систем, технического обслуживания. Нужно смотреть на ТИЦ – чем выше, тем больше денег можно получить, продавая ссылки. Сайт с ТИЦ 10 уже может зарабатывать деньги, конечно, с каждым годом это все сложнее делать из-за алгоритмов поисковых систем, но вполне реально.

Положить деньги на банковские депозиты

Как таковые, инвестиции в банковские вклады не принесут практически никаких доходов. Люди по-прежнему несут деньги в банки, не видя другой альтернативы. Те процентные ставки, что по ним обещают, будут скомпенсированы инфляцией. То есть деньги будут сохранены, но дохода от инвестиции фактически не будет. Если банк вдруг обанкротится, то в этом случае от государства можно получить компенсацию. В Беларуси она составляет 100 % от вложенных денег вне зависимости от валюты, в России – возместят не более 1,4 млн российских рублей. Кстати, в 2016 году в Беларуси дополнительно ввели налог на доход по банковским вкладам, что увеличило их отток.

Вывод – для тех, кто выбирает безопасность и классический подход к инвестированию денег, банковский депозит – самый подходящий способ сохранить деньги, но не приумножить их.

Вложение денег в недвижимость

Здесь нужно разделять – для покупки дома или квартиры с целью ее дальнейшей продажи или для сдачи внаем. Для данного вида инвестирования нужен большой капитал. Сейчас, в эпоху финансового спада, цены на жилье сильно упали, и это хорошая возможность для ее покупки. После кризиса всегда наступает рост, но и цены пойдут вверх. Кроме жилья, можно приобрести и земельные участки.

Вложить деньги в драгоценные металлы

Очень популярный способ вложения денег – это инвестировать, например, в золото и украшения. Моя жена очень одобряет данный вид сохранения заработанных средств.

Цены на металлы постоянно меняются, но этому способу уже много лет, он проверен десятилетиями и не доверять ему нет смысла. Это долгосрочные инвестиции.

Инвестирование в себя и свою семью

Хотя этот доход и неизмерим в денежном выражении, но его практическое значение очень большое. Вкладывая деньги в свое здоровье, образование, специальность, в новые знания, мы тем самым развиваемся в профессиональным плане и принесем намного больший доход для для себя и своей семьи в долгосрочной перспективе.

Это не полный список, куда можно вложить деньги , чтобы получить доход. Еще можно отметить скупку старинных вещей, фондовый рынок и другие

А какие способы знаете вы, куда вложить и инвестировать деньги в 2020 году?

http://www.mr-money.ru/zarabotok/investirovanie/17-instrumentov-chtoby-vygodno-vlozhit-dengi-v-godu/

http://biznesmenam.com/investitsii/kuda-vlozhit-dengi-chtoby-poluchat-ezhemesjachnyj-dohod-pod-vysokij-procent-s-garantiej.html

http://profinvestment.com/kuda-vlozhit-dengi-investirovat/