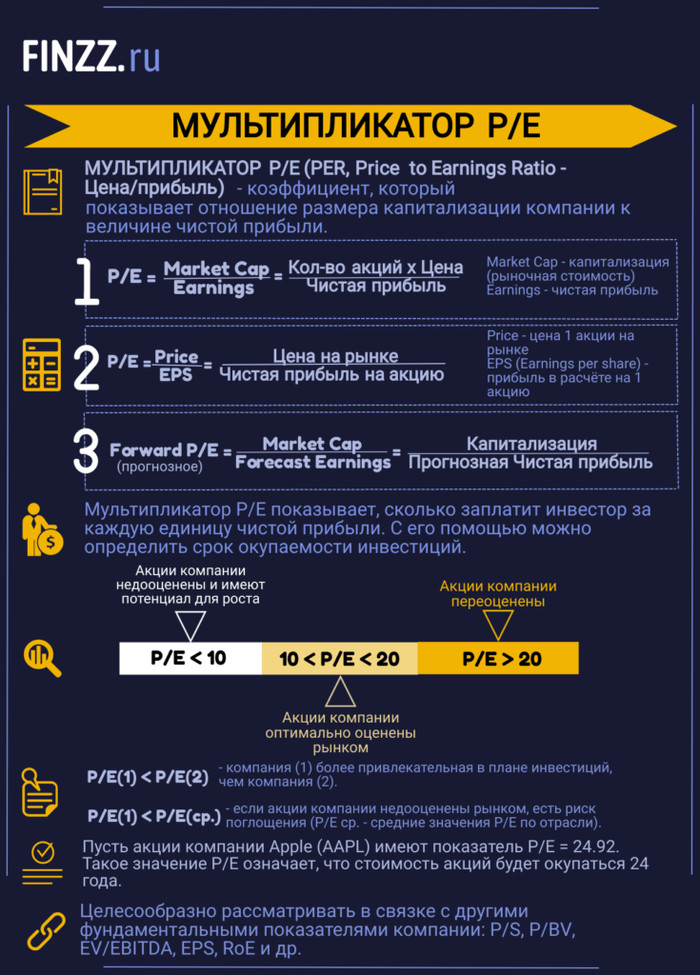

Инвестиции. Мультипликатор P/E. Кратко инфографика

Привет, сделал инфографику по ключевым моментам использования мультипликатора P/E для оценки недооцененности акций на фондовом рынке.

Мой инвестиционный Телеграмм канал: t.me/investzz

Дубликаты не найдены

Ой.. какая само реклама. Глупость и не забавная.. ))

Продолжайте! Инет всё стерпит..

Запретите пилить посты новорегам, чтобы избежать подобного говна.

Все это хорошо, но Р/Е это только вершина айсберга. У некоторых компаний Р/Е маленький не просто так. Например авиалинии обычно имеют низкий Р/Е потому что все знают: каждые несколько лет в этой категории начинается кровавая баня когда все скидывают цены до того момента когда выживают только сильнейшие, остальные сливаются. С другой стороны, для некоторых компаний Р/Е в 20-30 это очень даже неплохо, потому что инвесторы считают что они будут круто расти. Поэтому, мой любимый показатель : PEG (price-to-earnings-to-growth). Делим Р/Е на процент на который ожидается рост доходов компании в среднем в ближайшие 5 лет. Если показатель меньше 1 то эта компания недооценена. Например, если у компании Р/Е 30, но рост прибыли компании ожидается в районе 35% в год, PEG будет меньше 1. Это хорошо.

ТС, оно того не стоило

28 минут на сайте. Да он мог вообще чего угодно выкладывать 🙂

Секторы экономики в индексе S&P500

Собрать портфель, чтобы он повторял состав индекса S&P500 с правильными весами отдельных компаний – достаточно сложно. Но вполне по силам на начальном этапе собрать портфель с правильными весами секторов, которые представлены в индексе. К сожалению, мой портфель не является в этом плане примером для подражания, так как веса секторов в нем сильно отличаются от индексных.

До детального изучения вопроса секторов у меня в голове была полная каша. Я и подумать не мог, что Microsoft, Google и Amazon – это компании из 3-х различных (!) секторов. Казалось бы – это всё IT, но нет. Данный пост будет небольшим ликбезом для тех, кто думал также, как и я.

Итак, какие же секторы входят в S&P500 и какие доли они там занимают?

1. Technology – Информационные технологии

Это компании, разрабатывающие технологические продукты: электронику, компьютеры, программное обеспечение, компоненты, облачные и интернет сервисы и т.д. Это самый крупный сектор в индексе. Первые строчки S&P500 как раз занимают 2 технологических гиганта: Apple и Microsoft.

ТОП-20 крупнейших компаний сектора Technology:

• Доля в S&P500: 28,05%

• Доля в моем портфеле: 39,4%

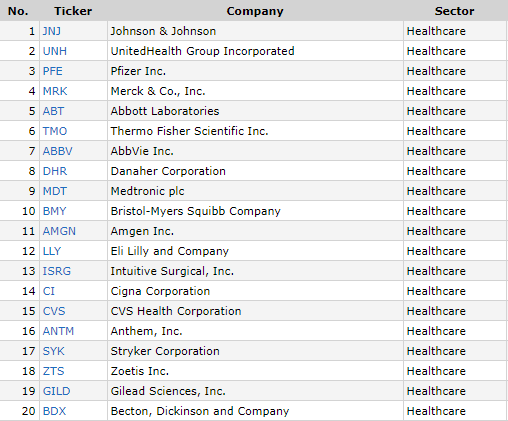

2. Healthcare – Здравоохранение

В данный сектор попадают компании, которые так или иначе связаны с медициной: предоставляют медицинские услуги, занимаются исследованиями в сфере биотехнологий, производят медицинское оборудование и лекарства.

Danaher (8-е место в секторе Healtcare) – отличное название для медицинской компании, которой не всё равно 🙂

ТОП-20 крупнейших компаний сектора Healthcare:

• Доля в S&P500: 14,18%

• Доля в моем портфеле: 10%

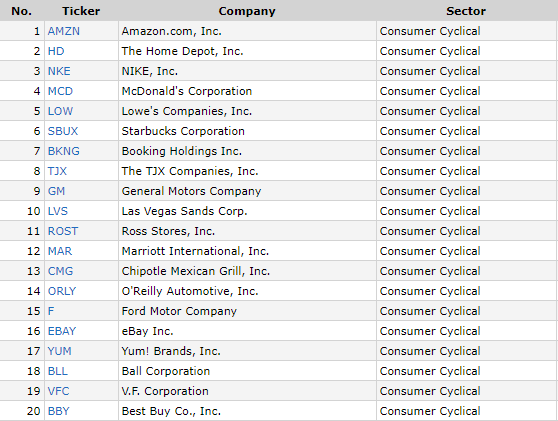

3. Consumer Discretionary – Потребительские товары вторичной необходимости

В состав данного сектора входят компании из следующих отраслей: медиа, ритейл, производство и продажа одежды, товары для дома, автомобильная промышленность и автозапчасти, отели, рестораны и развлечения, товары для отдыха, предметы роскоши, различные услуги, интернет-магазины. В общем это все те компании, от продукции которых можно временно отказаться при экономическом спаде.

Новые кроссовки Nike и стаканчик кофе из Starbucks – это то, без чего вы можете прожить, однако сектор потребительских товаров вторичной необходимости находится на 3-ем месте по весу в индексе S&P500. Лидер сектора – компания Amazon.

ТОП-20 крупнейших компаний сектора Consumer Discretionary:

• Доля в S&P500: 11,58%

• Доля в моем портфеле: 2,5%

4. Communication Services – Коммуникационные услуги

Это провайдеры мобильной связи, беспроводных и проводных услуг, медиа- и развлекательных сервисов, а также рекламные платформы, поисковики и социальные сети.

Такие компании, как Google и Facebook относятся именно к телекомам, а не к IT, как считают некоторые.

ТОП-20 крупнейших компаний сектора Communication Services:

• Доля в S&P500: 11,18%

• Доля в моем портфеле: 19,2%

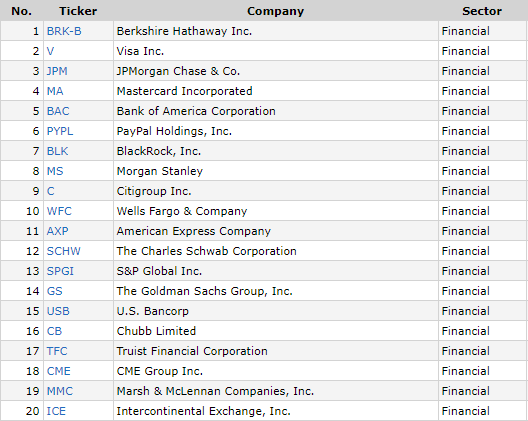

5. Financials – Финансовый сектор

Сектор состоит из банков, инвестиционных, страховых компаний, а также организаций, предоставляющих услуги бизнесу и розничным клиентам. Большая часть выручки сектора генерируется за счет кредитования и его производных. Соответственно, в периоды экономического бума и роста процентных ставок ФРС сектор процветает. Яркие представили этого сектора – платежные системы Visa и Mastercard, которыми мы пользуемся ежедневно.

Когда говорят об опасности инвестирования в одну компанию, пусть и очень крупную, обычно приводят в пример рухнувшего гиганта из финансового сектора – банк Lehman Brothers.

ТОП-20 крупнейших компаний сектора Financials:

• Доля в S&P500: 9,62%

• Доля в моем портфеле: 17,5%

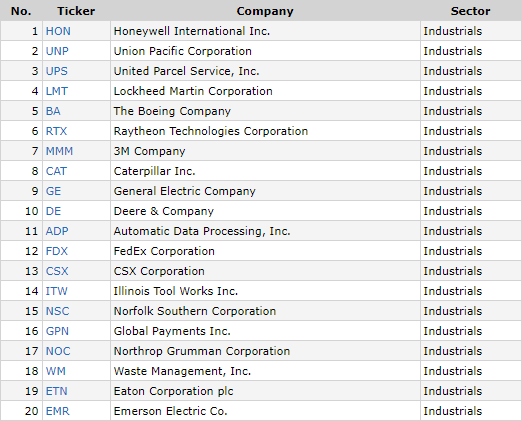

6. Industrials – Промышленный сектор

В этом секторе компании, которые производят тяжелую, сельскохозяйственную и строительную технику, станки, оборудование. Сюда же относится аэрокосмическая и оборонная промышленность, а также пассажирские, грузовые, морские перевозки, железные дороги и транспортная инфраструктура.

Наиболее известные представители сектора: Boeing, Caterpillar, FedEx.

ТОП-20 крупнейших компаний сектора Industrials:

• Доля в S&P500: 8,37%

• Доля в моем портфеле: 0%

7. Consumer Staples – Потребительские товары первой необходимости

К этому сектору относятся компании, предлагающие товары первой необходимости: продукты питания, напитки, товары для дома и личной гигиены. Как ни странно, но производители алкогольной и табачной продукции также находятся в этом секторе.

ТОП-20 крупнейших компаний сектора Consumer Staples:

• Доля в S&P500: 6,82%

• Доля в моем портфеле: 1,7%

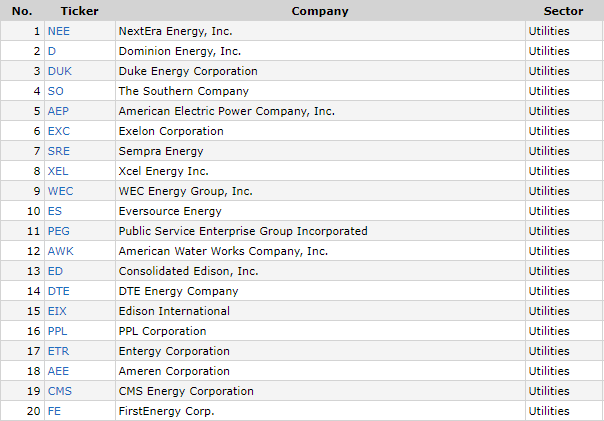

8. Utilities – Энергетика

В этом секторе компании, поставляющие электричество и предоставляющие коммунальные услуги. Компании из этого сектора можно считать “защитными”, так как даже во время кризиса люди обязаны оплачивать коммуналку. Сектор один из самых щедрых в части дивидендов. Для многих компании этого сектора неизвестны, так как они ориентированы преимущественно на внутреннего потребителя.

ТОП-20 крупнейших компаний сектора Utilities:

• Доля в S&P500: 3,07%

• Доля в моем портфеле: 7,2%

9. Materials — Сырьевой сектор

Компании этого сектора сосредоточены на добыче и переработке сырья, отличного от нефти и газа: металл, химия, лес и т.п.

ТОП-20 крупнейших компаний сектора Materials:

• Доля в S&P500: 2,68%

• Доля в моем портфеле: 0%

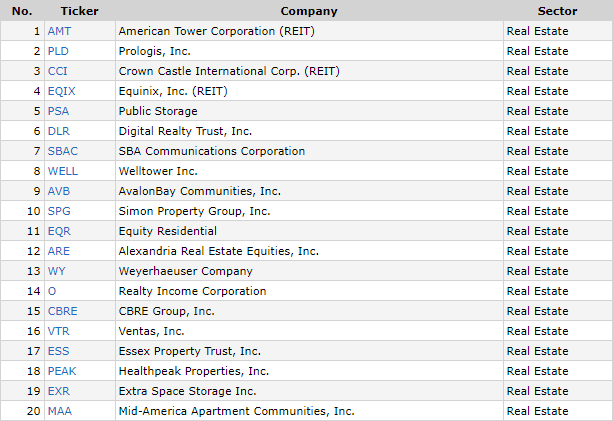

10. Real Estate – Недвижимость

В основном это фонды REIT, которые владеют недвижимостью и сдают её в аренду. Такие фонды, как правило, платят относительно высокие дивиденды.

ТОП-20 крупнейших компаний сектора Real Estate:

• Доля в S&P500: 2,55%

• Доля в моем портфеле: 0%

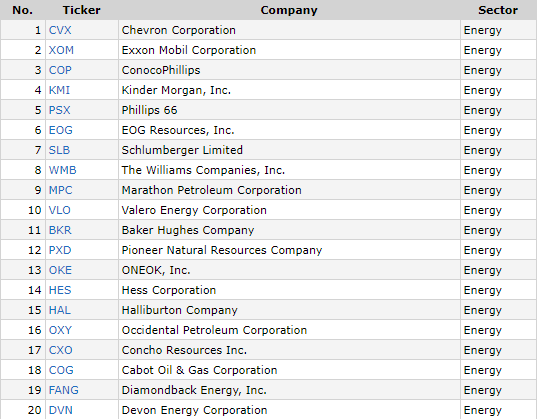

11. Energy – Нефть и газ

Сегодня это самый маленький сектор в индексе S&P500. Это компании, занимающиеся разведкой, добычей, переработкой и транспортировкой традиционного топлива (нефть и газ). Сюда же входят сервисные компании, которые предоставляют сопутствующие услуги и оборудование.

ТОП-20 крупнейших компаний сектора Energy:

• Доля в S&P500: 1,89%

• Доля в моем портфеле: 2,4%

Где смотреть актуальную информацию?

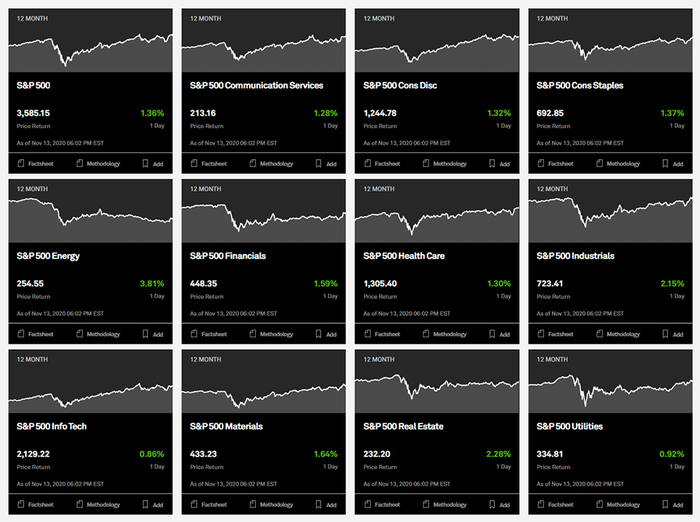

Все данные по долям секторов в данном посте актуальны на 06.11.2020. Самые свежие данные можно посмотреть на сайте spglobal.com. Там же можно найти графики роста всех этих секторов по отдельности. Можно наглядно увидеть кто в индексе слабое звено, а кто тащит “команду” вверх. Всего и индексе 11 секторов.

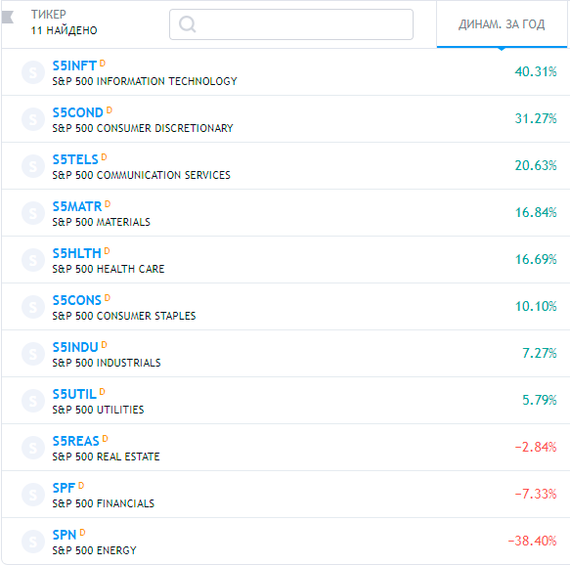

Графики это хорошо, но если хочется узнать конкретные цифры роста каждого сектора в отдельности, то можно воспользоваться сайтом ru.tradingview.com.

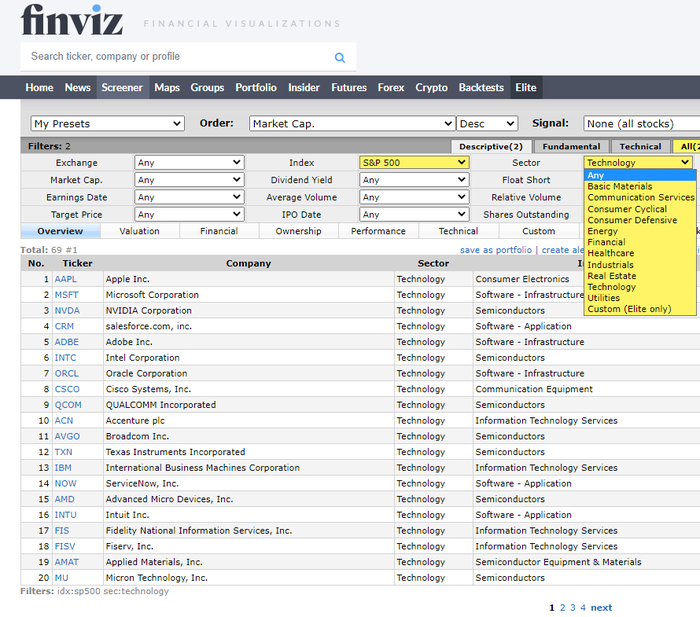

Для поиска и отбора компаний по секторам удобно пользоваться скринером на сайте finviz.com (скриншоты в этой статье как раз оттуда).

Теперь вы знаете какие сектора и в каком соотношении присутствуют в индексе S&P500.

Мой портфель

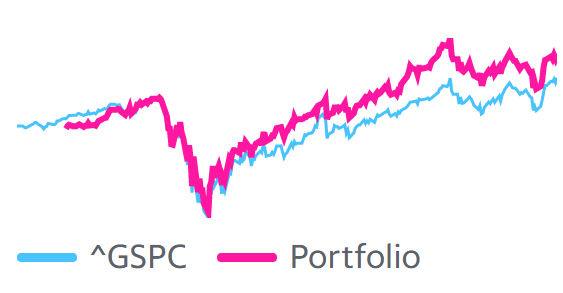

У меня на данный момент большое несоответствие по весам секторов, но я не вижу в этом большой проблемы, так как на данный момент портфель ведет себя чуть лучше самого индекса (график из сервиса Yahoo Finance).

Такого результата удалось достичь за счет большой доли IT сектора, который показал хороший рост в этом году. Возможно в следующем году я займусь наращиванием долей в других секторах, ведь конечная моя цель – не пытаться обогнать индекс, а стараться максимально приблизиться к его доходности, покупая акции самостоятельно. Почему я не покупаю ETF я писал в отдельной статье.

Зачем я вообще все это делаю? Дело в том, что некоторое время назад я вместе со своей женой принял решение копить на собственную пенсию самостоятельно, откладывая ежемесячно некую часть своей зарплаты. Банковские вклады дают достаточно маленькую доходность, которой не хватает, чтобы покрыть хотя бы инфляцию.

Покупка акций крупных американских компаний видится мне наиболее оптимальным вариантом сохранения и приумножения своих накоплений по соотношению доходность/риск. Если всё будет ок, то я могу выйти на пенсию (обеспечить своей семье доход от капитала) в возрасте 40-45 лет. О своем опыте достижения этой амбициозной цели я пишу в своем блоге (и иногда дублирую свои посты на Пикабу). Если вам интересна эта тема, можете почитать множество интересных статей у меня в профиле на Пикабу или же в блоге, который я веду в Телеграм (можно найти в поиске, вбив @wkpbro).

Ловкость рук и никакого мошенства?

Интересная ситуация возникла с гендиректором компании Pfizer, который всего за день стал богаче на $5.5 млн.

— в пятницу, 6 ноября, на закрытии рынков, цена акции Pfizer составляет $36,4;

— в воскресенье, 8 ноября, следует заявление о 90% эффективности вакцины, разработанной компанией;

— в понедельник, 9 ноября, цена акций взлетает на 24% — до $41,9 на пике;

— в этот момент гендиректор продаёт свой пакет акций;

— акции Pfizer начинают уверенно падать.

У регулятора — SEC — никаких вопросов не возникает, просто случайное совпадение, все в рамках закона.

Реальная сила «сложного процента». Дивидендная доходность 20%?

«Мы ожидаем, что большая часть нашего дохода будет приходить от сложного процента, а не от роста стоимости акций» (С)

Тему сложного процента я бы назвал одной из самых важных и трудных в понимании процесса инвестирования. А её глубокое понимание дает действительно сильную мотивацию к тому, чтобы создавать свой капитал. Пусть небольшой. Пусть по крупицам. Но это нужно делать.

Как правило, говоря о «сложном проценте» рассказывают о 10-12% годовых:

1 год — 10000*10%=11000

2 год – 11000*10%=12100

3 год – 12100*10%=13310

4 год – 13310*10%=14641

5 год – 14641*10%=16105

Мол, как круто работает сложный процент с годами. И на самом деле это правда. Это реально так работает. С одним НО! На рынке может быть сильный обвал, после которого рынок будет долго восстанавливаться или вообще лет 10 находиться в боковике.

Давайте проанализируем график с 1990 по 2013 год. Длинный период, 23 года.

В 90-х был классный рост, который видно невооруженным взглядом. Порядка 40% годовых. Расти — не хочу. Но затем — крах доткомов. 2 года рынок снижался и в итоге упал почти на 50%. После этого 6 лет рынок упорно восстанавливался и тут — БАМ! — мощный банковский кризис. Рынок падает ещё больше. Уже потери более 50%. И затем только спустя 4 года восстановился до значений 2000-го и пробил эту планку.

13 лет понадобилось на то, чтобы рынок вышел в плюс после пика 2000-го. 13! Итого за 13 лет рост на…6%. Посмотрите на график.

Так вот, 2 вопроса:

С чего вы взяли, что вы начнете свой путь с низов рынка, если сейчас он находится почти на своих исторических максимумах?

И с чего вы взяли, что чисто психологически вы переживете подобные падения?

13 лет рынок не мог преодолеть уровень двухтысячного года. И такое было и раньше. В 70-х годах 6 лет был боковик после обвала. Про Великую депрессию в 30-х я вообще молчу. И будет такое ещё не раз впереди. Потому что это рынок. Это нормально.

И именно по этой причине на рынке больше всего важна стратегия. И так важно понимать, ради чего вы инвестируете. Только при помощи четко прописанной стратегии на рынке можно заработать. Как один из вариантов, при том довольно хороших, подходит стратегия стоимостного инвестирования. И сюда входит не просто покупка хороших компаний по низкой цене. Как говорил Баффет, «намного лучше купить прекрасную компанию по средней цене, чем среднюю по отличной». Но при этом Баффет считает, что переплачивать – это плохо. Цена в любом случае должна быть разумной. Поэтому акции роста тоже вполне подходят под эту стратегию. Но только по разумной цене. И обязательно – платящие дивиденды.

Собственно говоря, дивиденды – это есть самая главная машина сложного процента.

Мало кто освещает эту тему, однако это очень важно для понимания. И именно по этой причине, я, например, не хочу вкладывать в акции роста, которые не платят дивиденды.

И давайте тут я просто покажу пару примеров. Мы возьмем несколько компаний. Apple, Intel и JPMorgan Chase. Это очень крупные компании, которые были такими и 10 лет назад. И при этом достаточно популярные. В чем суть?

Давайте возьмем, для начала, компанию Intel (NASDAQ:INTC). Сейчас цены на акции этой компании сильно упали. Но в 2010 году акции Intel стоили по 20 долларов. Так вот, если бы вы купили их тогда, то сейчас, дивидендная доходность относительно вложенных вами денег была бы в районе 6.6% годовых. В долларах. Неплохо, да?

Текущая дивидендная доходность — 2,9%. Выплаты в размере 1,32 долларов за год.

Цена приобретения 10 лет назад — 20 долларов. (На тот момент компания платила по 0,63 доллара за год).

Итого: 100/20*1,32=6.6% годовых.

А теперь давайте возьмем акции банка JPMorgan Chase (NYSE:JPM). В 2010 году акции стоили по 36 долларов. И если бы вы их купили тогда, то сейчас они приносили бы вам по 10% годовых только дивидендами. Опять же, относительно той вложенной суммы.

Текущая дивидендная доходность — 3,09%. Выплаты в размере 3,6 долларов за год.

Цена приобретения 10 лет назад — 36 долларов. (На тот момент компания платила по 0,2 доллара за год).

Итого: 100/36*3,6=10% годовых.

И акции Apple (NASDAQ:AAPL). В 2010 году они стоили по 9 долларов. И сейчас бы они вам приносили более 9% годовых дивидендами. Хотя на данный момент их дивидендная доходность менее 1%. И я уж молчу про то, насколько выросла компания.

Текущая дивидендная доходность — 0,71%. Выплаты в размере 0,82 доллара за год.

Цена приобретения 10 лет назад — 9 долларов. (На тот момент компания не платила дивиденды из-за политики).

Итого: 100/9*0,82=9,1% годовых.

Я это все к чему? Вкладывать нужно в мощные компании. Яркий пример Apple — это акция роста. Но не потому, что она каждый год удваивает прибыль. А потому, что политика компании заточена на рост капитализации. Повышение дивидендов, байбэки. То же самое и у остальных.

И это я говорю всего лишь про промежуток в 10 лет.

И именно в этом сила сложного процента. Ведь, если по приведенным выше расчетам вы видите только рост, то когда вам акции относительно вложенной суммы будут приносить по 10-15 процентов годовых в виде дивидендов, это вообще уже другое осознание.

По этой причине действительно стоит обращать внимание, во-первых, на цену вашей покупки. А во-вторых, на мощность бизнеса компании и ее политику относительно инвесторов. Например, выплачивает ли компания дивиденды? И если да, то как долго, и увеличивает ли она их на регулярной основе? А если это акции роста, как, например, Apple, то сколько ресурсов компания выделяет на рост капитализации? Это обратный выкуп акций, а отсюда вопрос, как дела у компании обстоят с ликвидностью? По большому счету, все крайне логично. Я сейчас готовлю статью о том, как оценивать стоимость и перспективы акций роста (ведь у них вечные проблемы с переоценкой). Это будет очень познавательно.

И так как выше я говорил о том, что регулярно приходят кризисы и обваливают капитализацию рынка, то вот вам ещё вопрос. Есть ли смысл покупать дорогие акции, которые потом будут стоить дешевле в моменте? Особенно, если учесть то, что рынок очень обширный, и найти хорошие и мощные компании, которые на данный момент недорогие — возможно.

Кстати, именно по этой причине Уоррен Баффет так долго владеет акциями. Вы понимаете, что многие ценные бумаги, которые он покупал ещё в 80-х годах, сейчас имеют дивидендную доходность больше, чем стоимость самих акций, по которой он их покупал? Подумайте об этом.

Мультипликатор инвестиций

Мультипликатор Кейнса, или мультипликатор инвестиций, множитель Кейнса, — коэффициент, равный обратной величине предельной склонности к сбережению (ПСС) или обратной величине разницы единицы и предельной склонности к потреблению (ПСП):

M = 1 ПСС = 1 1 − ПСП

Данный коэффициент показывает, насколько предельная склонность к сбережению ограничивает рост ВВП. Когда изменение компонента совокупных расходов ведёт к ещё большему изменению равновесного ВВП, это действие называется эффектом мультипликатора.

Первоначальные инвестиции порождают прирост национального дохода, поскольку лишь частично пойдут на сбережение, часть будет потрачена (потреблена), вследствие чего произойдёт новый прирост национального дохода, но вновь меньший из-за откладываемых сбережений и так далее.

Содержание

- 1 Механизм действия

- 2 Замечания

- 3 Пример

- 4 История создания

- 5 См. также

- 6 Примечания

- 7 Литература

Механизм действия

Согласно основному психологическому закону, люди при росте уровня своих доходов склонны увеличивать своё потребление, но не в меру роста доходов, а в меньшей степени. Другими словами, процент дохода, направляемый на сбережения, растёт по мере роста доходов. Если 90 % жителей (группа А) имеют доход равный доходу остальных 10 % (Группа Б), то можно предположить что предельная склонность к сбережению (ПСС) гр. Б будет определять ПСС общества в целом.

Кейнс называл три мотива для сбережения

- Трансакционный (для домохозяйств — деньги, которые будут потрачены от зарплаты до зарплаты, для фирм — кассовый остаток).

- Предосторожность (основание для хранения наличных денег заключается в том, чтобы обеспечить запас для всякого рода случайностей, требующих внезапных расходов, или на случай появления неожиданных перспектив выгодных покупок, а также в стремлении сохранить имущество, ценность которого фиксирована в деньгах, для покрытия в последующем денежных обязательств).

- Спекулятивный (деньги как средство накопления богатства).

Влияние первых двух мотивов во многих странах сведено к минимуму за счёт безналичной выплаты зарплаты и дешёвых потребительских кредитов. Что касается третьего мотива, то облигации с малой степенью риска имеют, как правило, доходность ниже инфляции в странах эмитентах, что (как и низкая предельная эффективность капитала) вызвано недопотреблением в этих странах. Низкая предельная эффективность капитала в свою очередь ограничивает возможность инвестиций. Для публики с «биржевой психологией» остаётся чисто спекулятивная игра на бирже. Прочие хранят деньги в наличных деньгах, или в других ценностях имеющих высокую премию за ликвидность (земля, антиквариат и т. п.).

Замечания

- «Первоначальное изменение расходов» обычно относится к инвестиционным расходам, потому что инвестиции наиболее изменчивы. Но изменения в потреблении, государственных закупках, чистом экспорте тоже подвержены эффекту мультипликатора.

- «Первоначальное изменение в расходах» означает смещение вверх или вниз графика совокупных расходов в результате смещения вверх или вниз одного из компонентов этих расходов.

- Во втором пункте подразумевается, что мультипликатор действует в обоих направлениях: небольшое увеличение первоначальных расходов может привести к многократному приросту ВВП, а небольшое уменьшение — к многократному сокращению ВВП.

Пример

Предположим, при ПСС=0.2 в стране сделана инвестиция, создающая 100 рабочих мест, люди получившие работу получают доход и направляют часть его на потребление. Доходы, направленные на потребление, увеличат потребительский спрос, и для удовлетворения его пойдут на создание 80 рабочих мест. Люди, получившие эти рабочие места, в свою очередь, направят часть дохода на потребление, что приведёт к созданию ещё 64 рабочих мест. И т. д. до тех пор, пока первоначальная инвестиция не будет полностью поглощена сбережением. Следовательно, разовая инвестиция формирует суммарный ВВП за множество периодов как сумму убывающей геометрической прогрессии S → b 1 1 1 − q

На реальный рост ВВП оказывает влияние многие факторы. К примеру, Кейнс считал, что если на внешнюю торговлю приходится 20 % потребления и безработные получают за счёт займов или аналогичных финансовых операций до 50 % того, что они нормально потребляют, когда имеют работу, мультипликатор занятости, обеспечиваемой новыми инвестициями того или иного вида, может уменьшиться более чем в два раза.

В случае с Россией принцип свободного движения капитала, позволяющий кругу лиц с большими и сверхбольшими доходами потреблять и хранить преимущественно за пределами России (рекордные 153 миллиарда долларов, по данным ЦБ, были вывезены из России в 2014). Поскольку доля доходов этих лиц в совокупном доходе россиян непропорционально велика (консалтинговая компания New World Wealth подсчитала, что в РФ 58 % благосостояния находится в распоряжении долларовых миллионеров, 24 % — у миллиардеров [1] ), воздействие мультипликатора Кейнса на российскую экономику ничтожно мало.

В любом случае останется проблема непотреблённой продукции на сумму примерно равную сбережению.

История создания

Мультипликатор инвестиций был создан Джоном Кейнсом на основе концепции макроэкономического мультипликатора (или мультипликатора Кана), сформулированной Ричардом Каном в 1931 году. Был впервые описан Кейнсом в его «Общей теории занятости, процента и денег», опубликованной в 1936 году.

http://pikabu.ru/story/investitsii_multiplikator_pe_kratko_infografika_7511330

http://wikiredia.ru/wiki/%D0%9C%D1%83%D0%BB%D1%8C%D1%82%D0%B8%D0%BF%D0%BB%D0%B8%D0%BA%D0%B0%D1%82%D0%BE%D1%80_%D0%B8%D0%BD%D0%B2%D0%B5%D1%81%D1%82%D0%B8%D1%86%D0%B8%D0%B9