Взять льготный кредит на покупку квартиры

Собственное жилье — мечта большинства россиян. «А человеку нужен дом», где по вкусу обустраивают комнаты, где вечерами за уютным столом собирается семья и близкие друзья. Дети чувствуют защиту домашних стен, а родители дарят безграничную любовь. Поэтому большинство людей приобретают родные квадратные метры, несмотря на материальные трудности и сбор требуемых документов.

Молодые семьи и семьи с детьми, работники бюджетных ведомств и военные нуждаются в финансовой помощи при строительстве жилплощади.

Льготное кредитование – в чем отличие

Существуют разные формы кредита: потребительский кредит, коммерческий, банковский, ипотечный и другие. Особенность льготного кредитования в том, что государство выплачивает субсидии на процентные ставки коммерческим и государственным банкам. Заемщик выбирает длительность периода, за который погасит ссуду, и минимальную сумму первоначального взноса.

Льготный кредит предлагает клиенту выгодные условия:

- уменьшение процентов по ставке;

- увеличение продолжительности срока погашения кредита;

- погашение равными платежами и другие.

Виды займов на строительство

- Негосударственные программы.

Льготное кредитование предлагает банковская программа. Конкуренция банков дает возможность для предоставления льгот, которые перечислили выше. Участвовать в частной программе на строительство может каждый финансово стабильный гражданин Российской Федерации. Необходимый пакет документов предоставляют в банк на рассмотрение платежеспособности. Ипотечное кредитование предполагает залог недвижимости заемщика: квартиры, жилого дома, участка земли под строительство. Так что заранее рассчитывают возможности своевременного погашения долга, чтобы не остаться без жилой площади.

Для приобретения жилья государство разработало программы помощи менее обеспеченным гражданам страны. Получение льготного кредита по государственной программе определяют федеральные законы и нормативные акты РФ:

- Постановление Правительства РФ No 404 от 5 мая 2014 года указывает, какие категории населения участвуют в программах.

- ФЗ No 161 от 24.07.2008 перечисляет виды государственной поддержки.

- Распоряжение Правительства РФ No 2242-р регулирует условия предоставление льготного кредита.

Покупатель самостоятельно решает, каким образом улучшить условия, воспользоваться государственной или частной программой.

Государственные льготы на ипотечный кредит

Ипотека с государственной поддержкой предоставляется на строительство дома или покупку квартиры в новых либо домах, которые еще строят.

Претендент на новое жилье соблюдает требования:

- возраст с 21 года до 60 лет;

- официальный стаж не менее года, не менее 6 месяцев на последней работе;

- размер ежемесячной выплаты кредита — меньше 50% дохода в месяц.

Процент по льготной ипотеке не превышает 12%, первоначально вносят 20%, включают страхование.

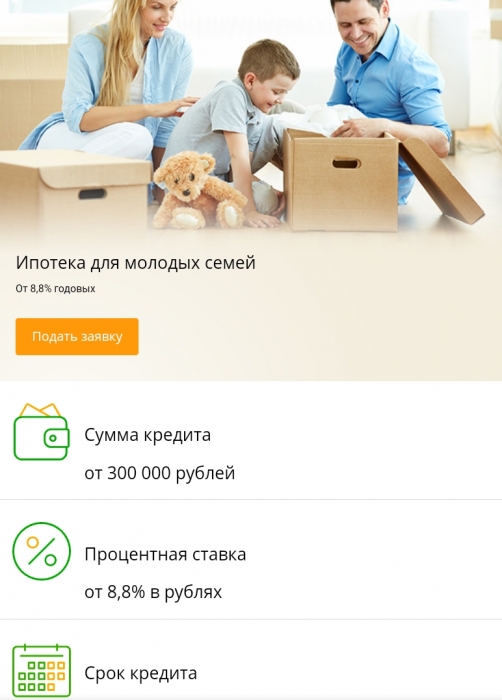

Программа государственной помощи «Молодая семья» рассчитана до 2025 года и позволит получить субсидию в размере 40% ипотечного займа, если в семье дети, не достигшие совершеннолетия.

Условия участия в программе:

- брак зарегистрировали официально;

- возраст родителей не старше 35 лет;

- в семье минимум один ребенок;

- супруги – граждане России;

- состоят на учете в Реестре молодых семей территориальной администрации либо жилье отсутствует;

- официальное трудоустройство;

- платежная кредитоспособность.

Неполные семьи, где мать или отец в одиночку воспитывают детей, также участвуют в программе.

Семью поставят на учет в Реестр молодых семей, если предоставят оригиналы и копии:

- паспорта и свидетельства о рождении, подтверждающие личность и российское гражданство родителей и детей;

- свидетельство о браке, разводе;

- технический паспорт на квартиру, дом;

- справку из паспортного стола о количестве проживающих либо выписку из домовой книги;

- свидетельство на право собственности либо договор найма;

- справку БТИ или Росреестра о том, сколько жилой площади на каждого человека;

- заявление в жилищный отдел администрации.

Важно. Чтобы участвовать в государственном проекте «Молодая семья» в следующем году, заявление на признание семьи нуждающейся подают до середины мая этого года.

Документальное подтверждение потребуют, если меняли фамилию, имя, отчество.

При получении жилищного сертификата собирают вновь оригиналы и копии, которые предоставляли, чтобы встать на учет. Дополнительно приносят приказ или извещение, что семью признали нуждающейся, ксерокопии трудовых книжек супругов, справки о доходах и отсутствии задолженности за коммунальные услуги.

Субсидию выплачивают как первоначальный взнос либо как часть суммы ипотеки.

Программы помощи гражданам страны

Военная ипотека позволит военнослужащим получить квартиру, дом с земельным участком, коттедж без вложения собственных средств. Накопительная ипотечная система — НИС — работает на основе Федерального закона No 117 от 20.08.2004 и предполагает безналичный расчет.

Приобрести жилье могут военнослужащие, которых по состоянию здоровья уволили из рядов армии. Право на военную ипотеку сохраняется, если часть расформировали или по независящим причинам прервали контракт.

Военный отслужил три года, затем заключает новый контракт и пишет заявление на ипотечный кредит по месту службы. На персональный счет поступают средства. По прошествии трех лет служащий обращается в банк и заключает кредитный договор. Персональный счет — первый взнос за ипотеку составляет 10%. Далее оплата по кредиту идет из федерального бюджета. Особенность ипотеки в том, что военнослужащий до 45 лет обязан погасить кредит; жилье приобретает в любом населенном пункте страны; распоряжается собственностью после полного погашения ипотеки государством.

По программе «Жилье молодым специалистам» покупают квартиру и дом работники бюджетной сферы на селе, которые получили профессиональное образование. К категории «молодой специалист» относятся те выпускники учебных заведений, кто приступил к работе раньше, чем три месяца после получения диплома по профессии. Возраст участников программы до 35 лет, работающих по соответствующей профессии. Федеральный проект предоставляет льготный кредит с 5% ставкой на 10 лет, взнос – 30%. Если нет средств, в течение 3 лет работник копит на взнос. Заем равными частями отчисляют с зарплаты. С момента получения субсидии «молодой специалист» отрабатывает на селе минимум 5 лет.

Молодые ученые, доктора наук научно-исследовательских институтов, Российской академии наук, предприятий военно-промышленного комплекса, преподаватели университетов и институтов, сотрудники «Сколково» также претендуют на получение льготного кредита. Возраст — 35–40 лет, в зависимости, какое звание у претендента.

Льготный ипотечный кредит по ставке не меньше 10%

Ипотеку предлагают под 10% в год с начальным взносом также 10%, чтобы купить квартиру в новых домах или на вторичном рынке либо на рефинансирование ипотеки. Банк рассматривает заявление, дает согласие или отказывает, если клиент допускал просрочки кредитов или нарушил условия кредитования.

Работникам бюджетной сферы предоставляют льготный ипотечный кредит по ставке не меньше 10% для приобретения жилья экономического класса – 10-18 кв. м. на одного человека, на вторичном или первичном рынке, либо на покупку недорого дома.

Государственные льготы по ипотечному кредитованию схожи по структуре. Претенденты документально подтверждают статус для участия в той или иной программе: предоставляют оригиналы и копии, собирают справки. Далее пишут заявление, которое соответствует государственной программе, в администрацию по месту жительства, работы или прохождения службы, чтобы встать в очередь на участие в программе. Если ответ положительный, получают льготу в виде снижения процентов по ставке, сертификат или субсидию.

Дополнительные программы

Материнский капитал в виде сертификата получит женщина, которая родила или усыновила второго ребенка либо последующего, если на второго ребенка не оформляли сертификат. Отец второго ребенка также получит семейный капитал, если воспитывает детей один. Участвуют в программе только один раз. Средства сертификата, в 2018 году — 453000 рублей, реализуют через Пенсионный фонд.

Федеральный закон No 256 от 29.12.2006, с изменениями и дополнениями, позволит направить материнский капитал, чтобы улучшить условия в плане:

- увеличения жилой площади;

- улучшения качества жилья;

- получения права собственность на квартиру или дом;

- оформления или погашения ипотеки.

Причем последний пункт реализуют, не дожидаясь исполнения трех лет второму ребенку.

Реконструкцию и строительство жилищных помещений организуют:

- с привлечением подрядчика, тогда заключают договор с указанием расчетного счета, куда Пенсионный фонд переведет средства;

- самостоятельно, тогда 50% семья получит на банковский счет перед строительством, если подтвердит право собственности и разрешение на возведение постройки, и 50% Пенсионный фонд переведет через полгода после проверки комиссии.

Льготы в виде снижения процентов по ставке

Программа предполагает также вкладывать деньги семейного капитала в долевое или кооперативное строительство.

Из-за фактов мошенничества Пенсионный фонд тщательно проверяет, как приобретают жилье на материнский капитал. На средства сертификата нельзя приобрести земельный участок. Большинство регионов России бесплатно выделяют семьям с тремя детьми земельный участок в аренду, на котором ведут индивидуальное жилищное строительство. Впоследствии участок оформляют в собственность.

Налоговый вычет возвращают трудоустроенные граждане, которые платят подоходный налог. Возвращение 13% средств, отчисляемых в бюджет, возможно спустя три года после покупки квартиры, комнаты или дома, строительства жилища, уплаты процентов по ипотеке. Для получения вычета обращаются в налоговую инспекцию, заполняют декларацию о годовом доходе по форме НДФЛ-3, свидетельство на право собственности, ИНН, договор покупки жилого помещения.

Государственная компенсация за покупку квартиры составляет максимум 260 000 рублей, за выплату процентов по ипотеке, если жилье приобрели после 2014 года — 390 000 рублей. Получатель ежегодно подает декларацию в инспекцию до полного возврата налогового вычета либо пишет заявление по месту работы, чтобы не удерживали 13% подоходного налога.

Государство заботится о социальных категориях граждан, чтобы в семьях рождались дети, молодые образованные врачи и педагоги работали в сельской местности. Для этого разрабатывают государственные программы доступного и комфортного жилья, которые облегчают приобретение квартир и строительство домов. Человек работает официально, знает проекты поддержки государства и подходит под условия программы, значит, мечта о собственной «крыше над головой» исполнится.

Видео о льготных кредитах на покупку деревянных домов:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Кредитные программы для многодетных семей

Условия предоставления кредита многодетным семьям в Сбербанке

Вышеперечисленные ипотечные программы обладают следующими характеристиками:

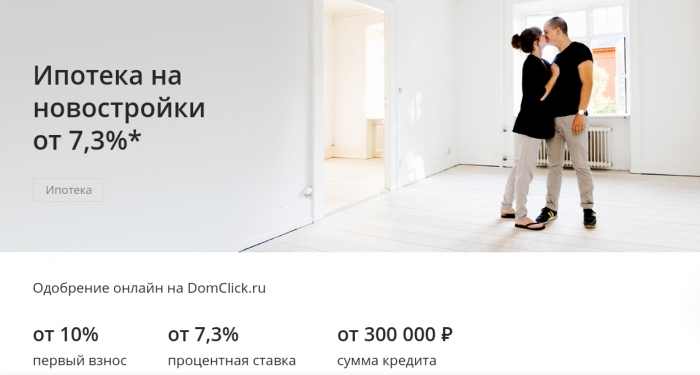

- Минимальная сумма займа — от 300 тыс. рублей;

- Максимальная сумма займа — 85% стоимости приобретаемого жилья, 90% для клиентов, получающих заработную плату на счет вклада/карты в ПАО Сбербанк, в рамках акции с 17.09.2019 до 20.01.2020 .

- Первоначальный взнос — не меньше 15%.

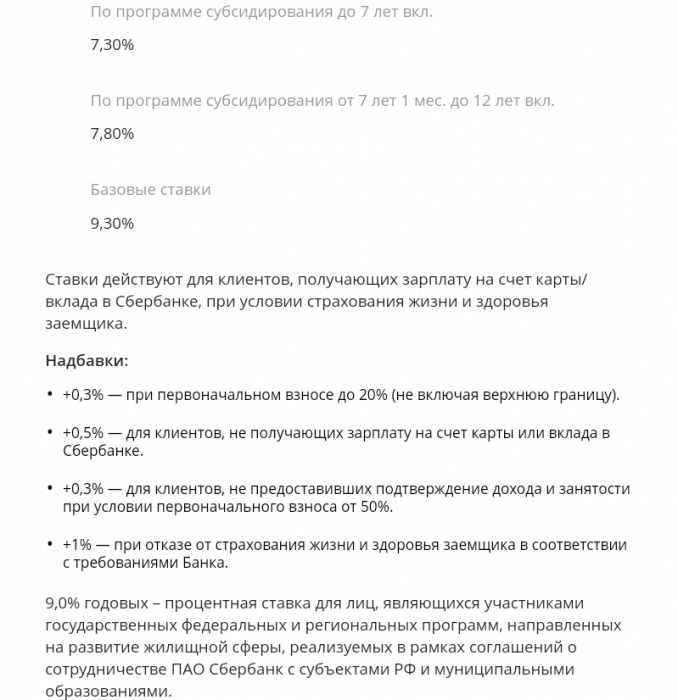

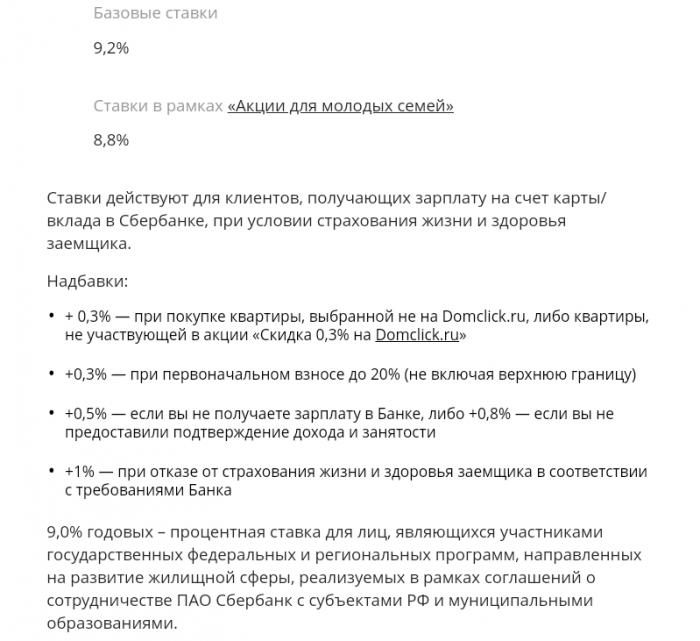

- Базовая процентная ставка — от 9,30%;

- Максимальный срок кредитования — до 30 лет;

- Обеспечение по кредиту — залог приобретаемого жилья или другого жилого помещения.

Также нужно понимать что 9,3% — это базовая процентная ставка, которая может быть изменена в зависимости от выполнения следующих условий:

- +0,3% — при первоначальном взносе до 20% (не включая верхнюю границу).

- +0,5% — если клиент не имеет зарплатной карты Сбербанка.

- +1% — если в соответствии с требованиями Сбербанка заемщик отказывается от страхования жизни.

- +0,3% — для клиентов, не предоставивших подтверждение дохода и занятости при условии первоначального взноса от 50%.

Многодетным семьям предоставляются нецелевые займы, то есть такие, которые могут быть использованы по желанию. Есть и ограничения, например, за ссуженный капитал можно отремонтировать свое жилье, но нельзя купить новое.к содержанию ↑

Дополнительные льготы для многодетных семей в Сбербанке

Требуемые документы для оформления ипотеки

Перечень документов для оформления ипотеки:

- Паспорт РФ (супруга и супруги).

- Копии трудовых книжек.

- Справки 2-НДФЛ. Если имеется дополнительные источники дохода, то следует предоставить справки, подтверждающие их наличие.

- Подтверждение наличия первоначального взноса.

- Справка о составе семьи.

- Документ, подтверждающий статус многодетной семьи.

Когда вышеперечисленный пакет документов будет собран и вместе с соответствующим заявлением передан в Сбербанк, то после этого нужно дождаться вердикта банка. Если Сбербанк предоставит ипотечный кредит (заранее уведомив об этом заемщика) семья может преступить к поиску жилья, на что отводится 3 месяца.

Когда будущее жилье будет выбрано, то нужно собрать дополнительный список документов по данной недвижимости и предоставить в кредитующее отделение Сбербанка.

Дополнительные документы по недвижимости:

- Договор купли-продажи.

- Подтверждение права собственности продавца недвижимости.

- Отсутствие ограничений на объекты недвижимости (выписка из Росреестра).

Калькулятор онлайн расчёта ипотечного кредита для многодетных семей и другие подробности

Взяв ипотеку, заемщик должен внести минимум 15% от суммы займа на первом этапе. Если жилье стоит, к примеру, 3 миллиона рублей, в банке могут выдать 2 миллиона 550 тысяч, то есть 85%. В зависимости от уровня дохода, такоц кредит можно оформить на любой срок, но максимум на 30 лет.

Если погашение первоначального взноса по ипотеке будет осуществляться средствами материнского капитала, то родителям следует предоставить в банк соответствующий сертификат. Также, сотруднику Сбербанка нужно предоставить справку, указывающую остаток денежных средств на счету.

В целом, хоть для многодетных семей и не предусмотрены отдельные программы, Сбербанк поддерживает данный вид заемщиков, предлагая им различные скидки. Но для этого родителям нужно соблюдать определенные условия. Более подробную информацию о размере процентной ставки и онлайн калькулятор, можно изучить на странице Сбербанка .

Для многих семей вопрос, как получить льготный кредит на покупку жилья, является одним из самых актуальных.

Сейчас банки предлагают несколько программ льготного ипотечного кредитования, но для их участия заемщики должны соответствовать определенным условиям.

Сейчас банки предлагают несколько программ льготного ипотечного кредитования, но для их участия заемщики должны соответствовать определенным условиям.

Виды программ льготного кредитования

Можно выделить несколько программ, позволяющих в 2019 году воспользоваться ипотечным кредитом на льготных условиях:

- Погашение процентов по займу за счет бюджетных средств. Например, материнский капитал. Его размер на данный момент составляет 453 026 руб., а воспользоваться им можно как для выплаты процентов, так и для закрытия части долга.

- Оплата части стоимости жилья за счет государства. Есть программа «Молодая семья», позволяющая погасить 30% — если нет детей, и 35% — если они есть. Главное условие – супругам должно быть не более 35 лет.

- Снижение банком процентной ставки. По программе субсидирования предполагается уменьшение ставки на 6 пунктов. Если кредитор даёт займ под 12%, заемщик выплачивает только 6%, остальное – за счет государства. Субсидирование возможно только первые три года, далее применяются значения, установленные финансовым учреждением.

- Покупка жилья по сниженной стоимости. Здесь все зависит только от банка: если с ними сотрудничают застройщики, они могут предлагать клиентам приобретение квартир в их домах на более выгодных условиях.

- Участие в специальных программах: для военных, для учителей, для врачей, и т.д.

ВНИМАНИЕ . Также существуют программы льготного ипотечного кредитования многодетным семьям, где предусматривается уменьшение размера первоначального взноса, снижение процентных ставок или компенсация части долга за счет государства.

Кто имеет право на льготный кредит для покупки жилья

Здесь все зависит от того, какая именно программа будет использоваться.

Чаще всего льготы предоставляются следующим категориям граждан:

- Многодетным семьям.

- Военнослужащим.

- Инвалидам.

- Лицам, проживающим в аварийных домах.

- Граждане, нуждающиеся в улучшении жилищных условий.

- Участники ликвидации ЧАЭС.

ВНИМАНИЕ . Важно учитывать, что процентные ставки устанавливаются финансовыми учреждениями самостоятельно, но, если у них есть с государством соглашения о предоставлении льготных кредитов граждан, размеры переплаты могут быть существенно снижены.

Субсидирование процентной ставки

Для субсидирования ипотечных процентов заемщики должны соответствовать следующим критериям:

- Наличие двух и более детей, причем один из них должен быть рожден после 1 января 2019 года.

- Льгота дается только при покупке новой недвижимости, а не на вторичном рынке.

- Стоимость жилья не может превышать установленные ограничения. Для Москвы и Санкт-Петербурга это 8 000 000 руб., для других регионов – 3 000 000 руб.

- Обязательно наличие российского гражданства.

- Стаж на последнем месте работы – не менее полугода. Для ИП — ведение успешной деятельности не менее двух лет.

Чтобы получить субсидирование, необходимо обращаться непосредственно в банк. Если ипотека уже давно выплачивается, подаются только документы, подтверждающие право на льготу. При первом оформлении займа справки подаются вместе с заявлением.

Наши юристы знают ответ на Ваш вопрос

Молодая семья

Данная программа предполагает предоставление компенсации в размере 30% — для бездетных родителей, и 35% — для семей, имеющих детей. Одним из ключевых условий является постановка на учет в качестве нуждающихся в расширении жилплощади. Это возможно, если площадь проживания на одного человека менее 18 кв.м.

Чтобы поучаствовать в программе, нужно выполнить следующее:

- Подать в Соцзащиту документы для постановки на учет.

- Повторно обратиться в социальный орган с документами для получения сертификата.

Срок рассмотрения заявок составляет 15 календарных дней, после чего выдается сертификат либо мотивированное решение об отказе.

Для получения сертификата понадобятся:

- заявление;

- брачное свидетельство;

- паспорт;

- справка о состоянии на учете для улучшения условий проживания;

- детские свидетельства о рождении.

Если уже есть ипотека, потребуется ипотечный договор, а также документы о праве собственности и справка об остатке долга.

Условия льготной ипотеки в Сбербанке

На данный момент Сбербанк является одним из самых востребованных банков в сфере ипотечного кредитования.

Здесь предполагается снижение процентной ставки до 6%, а также другие условия:

- Размер первоначального взноса – от 20%.

- Срок – до 30 лет.

- Максимальная сумма: до 3 000 000 руб. – для обычных городов, до 8 000 000 руб. – для городов федерального значения.

ВНИМАНИЕ . Для участия в программе необходимо подать заявку на официальном сайте или принести анкету лично в отделение.

Через несколько дней после рассмотрения клиента пригласят в офис, куда ему нужно принести следующее:

- Паспорта (свой и супруга, выступающего со заемщиком).

- Брачный контракт (если есть).

- Свидетельства о рождении детей.

- Справку 2-НДФЛ или налоговые декларации.

Если ипотека оформляется на условиях залога имеющейся недвижимости, понадобятся документы о праве собственности.

ВАЖНО . После рассмотрения представленных материалов банк выносит окончательное решение по заявке. Клиенту остается только выбрать недвижимость и заключить с продавцом договор купли-продажи. Денежные средства кредитор перечисляет самостоятельно после проведения оценки жилища и получения ДКП.

Ипотека для военных

Если один из супругов является военнослужащим, ему может быть предоставлена ипотека за счет государства. Ежемесячные взносы в этом случае за него перечисляет Министерство обороны.

Как военному получить жильё от государства:

- Зарегистрироваться в качестве участника в накопительной ипотечной системе.

- Спустя три года подать рапорт на имя руководителя о получении свидетельства.

- Когда свидетельство будет выдано – выбрать недвижимость, соответствующую критериям Минобороны, банка и заемщика.

- Посетить банк, кредитующий военных по данной программе, и подать документы.

- Подписать договор с кредитором и Министерством.

- Заключить ипотечное соглашение с банком.

- Приобрести жильё, оформив соглашение договор купли-продажи.

- Зарегистрировать право собственности на жилье в Росреестре или МФЦ.

Использование программ льготного кредитования на покупку жилья – это оптимальный вариант для семей, нуждающихся в расширении жилплощади, но не имеющих финансовой возможности сделать это самостоятельно без помощи государства.

Как взять кредит на покупку квартиры в 2019 году? Как оформить? Условия

Финансовые советы от эксперта

Как купить квартиру в кредит?

Вам надоело метаться между съемными углами и коммуналками, а высокие цены на недвижимость не позволяют приобрести собственное жилье?

Вам надоело метаться между съемными углами и коммуналками, а высокие цены на недвижимость не позволяют приобрести собственное жилье?

Узнайте, как взять кредит на покупку квартиры, и решите жилищный вопрос с максимальной выгодой для семейного бюджета.

- Разновидности ссуды

- Ипотечный

- Потребительский

- На льготных условиях

- В новостройках

- На приобретение вторичного жилья

- Условия получения кредита

- Список личных документов

- Документы на недвижимость

- Как взять кредит на покупку жилья?

- Срок и сумма кредитования

- Размер ежемесячного взноса

- Процентные ставки

- Как выгоднее погашать задолженность?

Разновидности ссуды

Специалисты выделяют несколько видов кредитов на покупку жилья. Рассмотрим каждый из них.

Ипотечный

Ипотека или жилищный заем характеризуется наличием первого взноса, минимальными ежемесячными выплатами (10-30 тысяч рублей с учетом страховки, тела ссуды и процентных погашений) и довольно большим сроком займа (от 5 до 35 лет).

Ипотека практически не требует рефинансирования и выдается даже молодым заемщикам (от 21 года).

Приобретая жилье в ипотеку, вы оставляете его в залоге у банка до момента полного погашения задолженности. При возникновении каких-либо проблем с выплатами ваше имущество перейдет в распоряжение кредитора, который может продать его с целью погашения долга.

Потребительский

Предлагает менее выгодные условия. Если по ипотеке средняя процентная ставка составит 10%, то по потребительской ссуде – не менее 25%. Срок кредитного займа ограничен 1-12 месяцами.

Несмотря на это потребительский заем пользуется большим спросом, ведь позволяет клиенту свободно распоряжаться приобретенной недвижимостью (например, продать или сдать в аренду).

На льготных условиях

Льготные условия кредитования обеспечивают как государственные, так и частные банки – например, ВТБ, Сбербанк, Глобэксбанк и др.

Рассчитывать на предоставление таких условий могут следующие категории граждан:

- Молодые пары с детьми;

- Участники ликвидации аварии на ЧАЭС;

- Многодетные семьи;

- Квалифицированные специалисты (медики, учителя, военные и т. д.);

- Бездетные семьи, имеющие статус молодоженов;

- Лица, проживающие в непригодных условиях;

- Инвалиды и семьи, воспитывающие детей с ограниченными возможностями.

Размер процентной ставки по кредиту не установлен законом – он начисляется индивидуально для каждой льготной категории.

Как получить льготный заем? Для этого нужно подать заявление в специальную комиссию и дождаться ее решения о включении заявителя в реестр получателей льготных займов (не более 5 дней).

Льготный заем на покупку недвижимости предоставляется лишь 1 раз. Повторная подача заявки на получение такого кредита невозможна!

В новостройках

Оформление займа для покупки новой недвижимости предлагают практически все банковские организации РФ. Зачастую такие сделки отличаются более-менее лояльными условиями и не слишком высокой процентной ставкой годовых выплат.

Для уточнения всех деталей стоит обратиться либо в конкретный банк, либо к застройщику, который является его официальным партнером. К примеру, Альфа-банк сотрудничает с ЛенСпецСМУ, группой ЛСР, ГК Пионер и прочими известными компаниями.

Чтобы дать максимально точную оценку той или иной новостройке, необходимо учесть не только квадратуру и стоимость квартиры, но и месторасположение дома, а также срок окончания строительства.

На приобретение вторичного жилья

Если вы не знаете, как купить квартиру в кредит, воспользуйтесь ипотечной программой для вторичной недвижимости. Как правило, в них действуют довольно выгодные условия, однако количество предложений значительно уступает предыдущим вариантам.

Условия получения кредита

Большинство банков, работающих на территории России, выдвигают обязательные условия получения кредита. К ним относятся:

- Наличие российского гражданства;

- Постоянная регистрация;

- «Белая» заплата;

- Стабильный уровень дохода – ежемесячные взносы должны съедать не более 40% от общей прибыли клиента. Следует отметить, что банки часто нарушают это условие. Главное, чтобы у заемщика после выплаты всех взносов оставался прожиточный минимум – только в этом случае он будет считаться платежеспособным. Если в финансовое учреждение обращается семейная пара, в основу подсчетов ложится общий бюджет;

- Минимальный стаж официальной работы – 6 месяцев;

- Допустимый возраст – от 18 до 60 лет (на момент погашения долга). Правда, на деле эти рамки часто сдвигаются – банки редко решаются выдавать кредиты клиентам 18-20-ти лет. Зато с заемщиками зрелого возраста дело обстоит несколько проще – при наличии поручителей и залогового имущества получить ссуду могут даже те, кому на момент нивелирования долга исполнится 75 лет;

- Хорошая кредитная история.

Не меньшее внимание уделяется и объекту недвижимости, выбранному для покупки. Специалисты банковской организации, проверяющие дом или квартиру, анализируют не только юридические, но и строительные риски.

При этом они учитывают следующие факторы:

- Качество строительных материалов – влияют на срок эксплуатации жилья;

- Физическое состояние – дом не должен нуждаться в капитальном ремонте;

- Наличие всех необходимых коммуникаций – света, теплоснабжения, воды;

- Если это частное жилье, оно должно стоять на отдельном земельном участке;

- Дата постройки – ограничения действуют в отношении щитовых, загородных и саманных домов из бруса. Если им больше 10 лет, банк может отказать в выдаче кредита;

- Расположение дома. Самым благоприятным считается жилье, расположенное в черте города. А вот недвижимость, находящаяся в глухом селе с плохой транспортной доступностью, может быть признана неподходящей.

К деревенским домам кредиторы выдвигают особенно жесткие требования. К их числу относится наличие четкого адреса, полноценных путей для подъезда и минимальной степени износа (не более 45%).

Если конструкция выполнена из дерева, ее следует обработать специальным противопожарным покрытием. Кроме того дом должен подходить для круглогодичного проживания и находиться в 50-100 км от ближайшего отделения банка-кредитора.

Список личных документов

При оформлении потребительского кредита на квартиру необходимо не только проанализировать свое финансовое положение, но и собрать обязательный пакет документов.

В него входят:

Список бумаг может быть сокращен или расширен в зависимости от политики конкретного банка.

Документы на недвижимость

Второй пакет документов касается самого объекта кредитования. В него входят:

- Оценочное заключение экспертной фирмы – подтверждает хорошее состояние жилья, манифестирует его инвестиционную, ликвидационную и рыночную стоимость. Как правило, банки предлагают заемщику воспользоваться собственными экспертными услугами. Однако лучше найти независимую фирму – специалисты, работающие в финансовых учреждениях, намеренно занижают стоимость квартиры или дома, чтобы уменьшить банковские риски;

- Выписка из Госреестра – подтверждает отсутствие любых обременений на объект;

- Технический и кадастровый паспорт объекта недвижимости – выдаются в БТИ;

- Документы, которые подтверждают право собственности продавца на дом – подаются при покупке вторичной недвижимости;

- Выписка из домовой книги;

- Согласие второго супруга на оформление недвижимости в залог – заверяется у нотариуса;

- Страховка жилья от физического ущерба – оформляется за счет заемщика;

- Титульное страхование – гарантирует платежеспособность клиента и сохранность залога.

Со всех подаваемых документов необходимо снять ксерокопии.

Как взять кредит на покупку жилья?

Если вы не знаете, как оформить кредит на покупку жилья или оформить ипотеку на его приобретение, воспользуйтесь этой подробной инструкцией:

- Шаг 1. Выберите банк, который предлагает наиболее выгодные условия.

- Шаг 2. Подайте заявку и собранный пакет документов.

- Шаг 3. Дождитесь решения, которое примет кредитная организация. Как правило, на это уходит около 5 рабочих дней.

- Шаг 4. Найдите жилье, соответствующее всем требованиям банка.

- Шаг 5. Предоставьте документацию, касающуюся выбранной вами недвижимости.

- Шаг 6. Воспользуйтесь услугами оценщика. Лимит кредита будет зависеть именно от стоимости вашего имущества.

- Шаг 7. Обратитесь в страховую компанию и застрахуйте жилье. Это защитит его от различных рисков.

- Шаг 8. Заключите договор. Во время подписания читайте каждую строчку и просите объяснить, что кажется неясным. Особое внимание уделите комиссионным сборам, схеме платежей и другим расходом.

http://vsiluzakona.ru/juridicheskie-sovety/vzjat-lgotnyj-kredit-na-pokupku-kvartiry/.html

http://baikalinvestbank-24.ru/poleznye-stati/kak-vziat-kredit-na-pokypky-kvartiry-v-2019-gody-kak-oformit-ysloviia.html