letov-kredit.ru

Не дают кредит что делать! Что делать если все банки вам отказали?

Не смотря на то, то кредитование в наши дни является очень популярной и востребованной услугой, статистика показывает, что каждая третья заявка на получение потребительского кредита остается не удовлетворенной, а если речь идет об ипотеке или же автокредитовании – то и того чаще.

По обыкновению отказавший в кредите банк не освещает причины отказа в выдаче кредита, которые спровоцировали его на отказ, а потенциальный заемщик остается в расстройстве и недоумении.

Банк не дает кредит? Почему банки отказывают в кредите?

Приняв решение взять кредит в банке, каждый человек хочет быть уверенным, что решение по его заявке будет положительным. Оно и понятно – никто не хочет тратить личное время, собирать необходимые документы, заполнять анкеты, а в итоге получить отказ. Однако ни один человек не сможет со стопроцентной уверенностью сказать – одобрят ли вам кредит, пока ваша заявка не пройдет обязательную процедуру проверки.

Как правильно подать заявку на кредит, чтобы банк не отказал?

Сегодня, пожалуй, количество людей, которые ни разу не пользовались кредитными продуктами банков, не превышает десятка тысяч человек. Вроде достаточное количество, но если сравнивать это число с количеством жителей страны, то оказывается что таких людей единицы.

Отказ в получении кредита

Банк вправе отказать в выдаче кредита без объяснения причины. Это условие обычно прописывается в заявке (оферте) на кредит. По результатам оценки заемщика банк может одобрить заем на меньшую сумму.

Причинами отказа в получении кредита могут быть:

1. Низкий уровень дохода. Каждый банк оценивает его по-своему.

2. Негативная кредитная история (есть просроченная задолженность более 60 дней).

На ваши вопросы отвечают эксперты ОАО КБ «Восточный»

На вопросы отвечает Дмитрий Шаркин, Заместитель Директора Московского Территориального Управления ОАО КБ «Восточный» (Открытое акционерное общество «Восточный экспресс банк»).

Для того чтобы задать интересующий вас вопрос, воспользуйтесь ссылкой «Задать вопрос» и изложите его суть. Вопрос будет направлен экспертам, которые в короткие сроки подготовят на него ответ. Раздел модерируется представителями банка.

Почему отказывают в кредите?

Стабильный доход и хорошая кредитная история не являются гарантией того, что Сбербанк или другая кредитная организация не откажут вам в выдаче займа. Почему банки отказывают в кредите? Попробуем разобраться.

Стабильный доход и хорошая кредитная история не являются гарантией того, что Сбербанк или другая кредитная организация не откажут вам в выдаче займа. Почему банки отказывают в кредите? Попробуем разобраться в причинах отказа.

Почему банки отказывают в ипотеке?

Оформление квартиры в ипотеку — процесс довольно длительный, хлопотный и дорогой. Нужно собрать огромное количество документов, оплатить целый список услуг, согласно требованиям банка. В большинстве случаев банки требуют дополнительную комиссию за рассмотрение кредитной заявки.

Как не получить отказ от МФО

В последнее время микрофинансовые организации стали все чаще отказывать в выдаче займов. Связано ли это с текущим экономическим кризисом и, как следствие, снижением платежеспособности населения? Возможно. Однако основной причиной отказа МФО от политики массового кредитования является одно из нововведений в российском законодательстве. С недавнего времени и банки, и МФО должны создавать собственные резервы.

Четыре причины по которым вам отказывают в кредите

00:02:25 ( 7 апреля 2014 )

Вы нуждаетесь в деньгах, решили взять кредит, а вам отказывают. Или решили купить дорогую вещь, а потребительский кредит не одобрили. Банки зачастую не комментируют отказы по заявкам на кредит, что называется — без объяснения причин. Методика проверки клиента многоступенчатая и сложная и людям часто затруднительно разобраться – почему отказали?

Ваши желания исполнятся!

Существует множество причин из-за которых Вам банк может отказать в предоставлении кредита. Чтобы увеличить шансы на получение кредита и не получить отказа по «недоразумению», обращайтесь в наше агентство. Наши специалисты подскажут Вам какие надо собрать документы.

Отказ в кредите

Банки Москвы » Помощь заемщику » . Как избежать отказа банка и можно ли узнать причины?

Что делать, если банк отказал Вам в предоставлении кредита? Каковы причины отказа, как их узнать и разобраться в них? В настоящее статье будут разобраны самые распространенные причины отказа банков в выдаче кредитов, а также будут указаны основные принципы, руководствуясь которыми банк принимают решение об отказе.

Причина отказа в кредите

Подача заявки на кредит как и его рассмотрение имеет не только сторону положительного решения по ней но и отказ. В причине отказа банки не уведомляют клиента, но некоторые банки все же могут сообщить причину. Чаще всего эта причина связана с искусственным завышением реального уровня доходов заёмщика. Но тут немаловажную роль играет реальная зарплата и «серая» как ее принято называть.

Как оформить заявку на кредит чтобы не отказали

Андрей Верников. Заместитель генерального директора по инвестиционному анализу ИК «Церих Кэпитал Менеджмент»

Уважаемые читатели BankRT.ru, предлагаем Вам ознакомиться с первым материалом ведущего аналитика фондового рынка Андрея Верникова, посвященным прогнозу динамики курса рубля относительно американского доллара, а так же курса золота в ближайший месяц.

Как не получить отказ по заявке на получение кредита?

Ежели вам необходимо получить деньги в кредит, но вы не изъявляете желания напрасно потерять время с ненадобным беганьем по банкам в надежде на одобрение заявки на кредит, то как раз для вас будет полезно следовать определённым правилам. Очень хочется подчеркнуть то, что в таком случае возможность приобрести деньги в кредит у вас, в общем-то, вырастет в 10-ки раз.

Причины, по которым отказывают в кредите

Основная часть клиентов, которые приходят в нашу организацию, изначально обратились в банк и получили отказ. И ежедневно нам приходится анализировать причины отказа. Банк причины отказа не указывает, но выявить эти причины возможно, если знать алгоритм рассмотрения заявок, иметь доступ к БКИ, знать с каким конкретно БКИ работает тот или иной банк, знать критерии банка, по которым происходит рассмотрение.

Можно ли отказаться от страховки при оформлении и после получения кредита: правильное оформление отказа

Для клиента страховка в дополнение к кредиту — необязательная опция, а вот для банка — гарантия возврата средств. Поэтому отказ от неё влечёт ухудшение условий займа или вовсе отклонение кредитной заявки. Теперь россияне получили право на отказ от страховки после получения кредита без указания причины.

Закон о страховании

Зачем нужна страховка

Какие виды страховок возвращаются?

Можно ли отказаться от страховки?

Обращение в суд

Закон о страховании

До недавнего времени заёмщик не мог передумать и вернуть страховку после одобрения кредита. Доказывать, что услуга ему не нужна и была навязана банком приходилось в суде. Теперь закон официально допускает возможность возврата страховки в так называемый «период охлаждения».

Соответствующий указ ЦБ РФ № 3854-У вступил в силу 1 июня 2016 года. Изначально на такой возврат давалось 5 дней. C 2020 года этот срок был увеличен до двух недель ( указ ЦБ РФ № 4500-У).

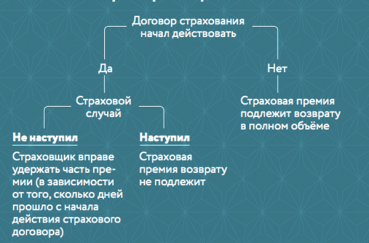

Законодательство предполагает несколько вариантов развития событий:

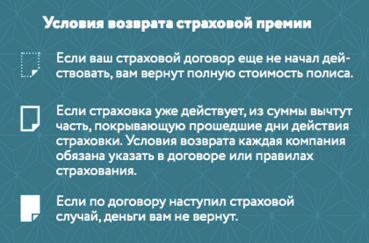

- клиенту вернут оплаченную страховку в полном объеме (договор не вступили в силу);

- из суммы страховки вычтут плату за дни фактического действия полиса (договор начал действовать);

- в возврате средств за страховку откажут (в случае наступления страхового случая).

Заёмщик может не остановиться на возврате средств. Можно привлечь банк и страховщика к ответственности, если есть доказательства навязывания полиса в дополнение кредитного договора.

Заёмщик может обратиться с жалобой на страховую компанию в Роспотребнадзор. За навязывание услуг грозит штраф от 50 тыс. рублей.

Зачем нужна страховка

При оформлении кредита заёмщику рекомендуется дополнить договор страховкой. Банк обязательно потребует застраховать предмет залога — приобретаемую квартиру или машину. Ведь эти активы являются обеспечением для банка и гарантируют своевременный и полный возврат заёмщиком средств. И любая порча или утрата предмета залога для банка недопустима.

Также клиенту желательно оформлять добровольную страховку — полис на случай потери работы или трудоспособности, болезни. При наступлении указанных страховых случаев выплатами банку займётся страховщик. Такой вариант защищает интересы обеих сторон. Банку гарантируют, что непредвиденные ситуации не помешают погашению кредита. А заемщику не придется просить об отсрочке платежа, кредитных каникулах или изменении условий ссуды.

Но банки продвигают не все страховые продукты. У многих из них есть «родственные» страховые компании, полисы которых они более старательно предлагают заёмщикам. Или партнёры, которые отчисляют им процент за каждую проданную страховку. Таким образом, банк получает двойную выгоду. Он страхует свои риски (невозврата средств) за счёт клиента и получает процент от продаж.

Какие виды страховок возвращаются?

Не все виды страховок по кредиту можно будет вернуть в двухнедельный срок.

«Период охлаждения» действует только по договорам добровольного страхования и только для физических лиц.

Обязательными являются страховки от утраты приобретаемого имущества. Заёмщика обяжут, к примеру, застраховать покупаемую в ипотеку квартиру. Такая обязанность прописана в законе «Об ипотеке» и в статье 935 Гражданского кодекса РФ. Большинство остальных видов страхования относятся к добровольным.

Таблица «Виды страхования»

| Добровольные виды страхования (действует «период охлаждения») | Обязательные виды страхования (не действует «период охлаждения») |

| Страхование жизни | Профессиональная страховка (для спасателей, нотариусов) |

| Страхование от несчастных случаев и болезни | Медицинская страховка для трудовых мигрантов (иностранным гражданам для получения патента или разрешения на работу) |

| Страхование транспорта (каско) и ответственности владельца транспорта | Полис «Зеленая карта» (международный полис страхования автогражданской ответственности) |

| Страхование имущества | Страховка выезжающего за рубеж |

| Добровольное медицинское страхование (ДМС) | — |

| Гражданская ответственность за причинение вреда | — |

| Страхование финансовых рисков | — |

Также «период охлаждения» не действует не страховые договоры с кредитными организациями. Эту особенность часто используют банки. Они самостоятельно подписывают соглашение со страховой компанией. А заёмщика просто присоединяют к уже имеющемуся договору коллективного страхования.

В этом случае страхователем будет не физическое лицо, а юридическое (банк). А значит, и «период охлаждения» в таких случаях не действует. Разрабатывается законопроект, который устранит и эту лазейку.

На видео объясняется, как отказаться от страховки по коллективному договору. Автор — ВБанки. ру.

Можно ли отказаться от страховки?

При взятии кредита заёмщик порой оформляет не очень нужный страховой полис, который привыкли навязывать в банке. Нововведения в законодательстве («период охлаждения») позволяют отказаться от навязанной страховки даже после выдачи займа.

Условия возврата страховой премии

Условия возврата страховой премии  Механизм возврата страховой премии

Механизм возврата страховой премии

Пошаговая инструкция

Порядок действий при возврате страховки:

- Проверить, когда заканчивается «период охлаждения». Все детали должны быть указаны в страховом договоре. Некоторые банки и страховые предлагают и более длительные сроки на отказ от полиса.

- Проверить, была ли страховка добровольной и является ли страхователем физическое лицо.

- Подать в страховую компанию правильно заполненное письменное заявление об отказе. Сделать это можно как лично в отделении СК, так и отправить по почте (с описью приложенных документов) или заполнить онлайн-форму. К заявлению потребуется приложить кредитный и страховые договоры, чек об оплате полиса, копию паспорта.

- Указать способ получения средств. Заёмщик сам определяет, как ему удобнее получить возврат. Наличными в офисе компании, безналичным переводом по банковской карте.

Страховая компания при получении заявления на отказ будет обязана вернуть деньги в течение 10 рабочих дней.

Санкции банка

Страховая компания сразу после возврата заёмщику средств за полис информирует об этом банк. Тот, в свою очередь, может применить к клиенту различные санкции. Банк предлагал заёмщику одни условия кредитования, когда тот был застрахован. А при отказе от страховки после получения кредита риски выросли, что не может не сказаться и на условиях займа. Варианты штрафных действий прописаны в договоре, клиент должен изучить их заранее.

Санкции банков по отношению к заёмщикам при возврате страховки:

- начисление штрафа;

- одностороннее изменение условий кредита (повышение ставки).

Применить к клиенту санкции за отказ от программы страхования банк может, но вообще расторгнуть кредитный договор — нет. Хотя большинство из них идут клиентам на уступки, упрощая процедуру возврата полиса.

Например, в ОТП Банке «период охлаждения» составляет 30 дней. А Сбербанк возвращает страховую премию при досрочно выплаченном кредите. Погашение раньше срока даёт пропорциональный возврат страховки.

Обращение в суд

Если заёмщику навязали страховку обманным путём, то добиться возврата средств можно и после 14-дневного «периода охлаждения», через суд. Срок исковой давности — 3 года. В статье 16 закона «О защите прав потребителей» сказано, что «запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг)».

Также сотрудники банка зачастую вводят клиента в заблуждение, чтобы тот подписал договор страхования. Или заявителя обманным путём вынудят оформить страховку. Именно поэтому важно делать видео- и аудио-записи общения с работниками банка, чтобы потом использовать это в качестве доказательства в суде.

Другой повод для подачи иска в суд — отказ банка возвращать страховую премию, если клиент досрочно погасил потребительский кредит. Но лишь у некоторых банков в таком случае предусмотрен пропорциональный возврат средств. В большинстве кредитных организаций такой опции нет. И добиваться возврата средств за страховой полис придётся в суде.

Однако такой сценарий предполагает траты времени и денег. Стоит попробовать для начала урегулировать разногласия с банком и страховщиком в досудебном порядке.

Необходимые документы

Для обращения в суд заёмщику необходимо оплатить госпошлину, написать заявление и собрать пакет документов. Можно самостоятельно защищать свои интересы в суде или нанят для этого адвоката.

Документы для обращения с претензией в суд:

- удостоверение личности истца;

- кредитный договор;

- страховой полис;

- чек об оплате страховки;

- письменный отказ банка на возврат страховки.

Это минимальный пакет документов, суд при рассмотрении дела может затребовать дополнительные бумаги и доказательства.

Видео

На видео объясняется, как отказаться от навязанной страховки по кредиту. Автор — Рами Зайцман.

Поддержите проект — поделитесь ссылкой, спасибо!

http://letov-kredit.ru/kak-oformit-zayavku-na-kredit-chtoby-ne-otkazali-29521/

http://tiboss.ru/credit/otkaz-ot-strahovki-posle-polucheniya-kredita-12979/