Как брать ипотечный кредит под материнский капитал. Как взять ипотеку под материнский капитал, с чего начать? Что такое и для чего нужен материнский капитал

Когда семья получает право на государственную поддержку при рождении второго ребенка, самый сложный вопрос для нее – в каком банке можно оформить ипотеку на выгодных условиях? Рассмотрим рейтинг банков, предлагающих материнский капитал, как первоначальный взнос по ипотеке.

Учитывая статистику прошлых лет, наиболее востребованным направлением использования государственной помощи является «Улучшение жилищных условий». Государство строго регламентирует условия использования материнского капитала. Согласно федеральному закону разрешение на использование средств частично или в полном объеме может быть рассмотрено ПФР спустя 3 года после появления ребенка в семье. Существует исключение из этого правила: средства из мат капитала можно использовать до трехлетия ребенка в рамках обязательств, связанных с жилищными кредитами.

Учитывая тот факт, что полной суммы государственной поддержки в размере 453 026 рублей в 2018 году не хватит на приобретение собственного жилья, остается рассматривать варианты ипотечного кредитования. При оформлении жилищного кредита, банки выдвигают обязательное требование – оплату первоначального взноса. Как правило, это 20% от общей суммы займа. Оформляя договор о покупке недвижимости на сумму не более 2 265 000 рублей, полной суммы семейного капитала в полной мере достаточно для оплаты первого взноса.

Требования к заемщику при оформлении ипотеки

Чтобы использовать материнский капитал, как первоначальный взнос по ипотеке в 2018 году, заемщик должен соответствовать стандартным требованиям, предъявляемым банками:

- Наличие хорошей кредитной истории;

- Постоянный доход (ежемесячный взнос по ипотеке не должен превышать 40-50% вашего дохода);

- Продолжительность непрерывной работы (6 месяцев, в некоторых банках – 3 года).

Банки, работающие с материнским капиталом

Из всего множества кредитных организаций в РФ можно назвать лишь некоторые банки, представляющие программы ипотечных кредитов в рамках использования семейного капитала. Рассмотрим финансовые учреждения с самыми выгодными ипотечными программами под мат капитал в 2018 году:

- Сбербанк России;

- ДельтаКредит банк;

- Юникредит банк;

- ВТБ24;

- Банк Российский капитал.

Критерии работы банков с материнским капиталом отличаются размером первоначального взноса, типом приобретаемого жилья, процентной ставкой, сроком кредитования.

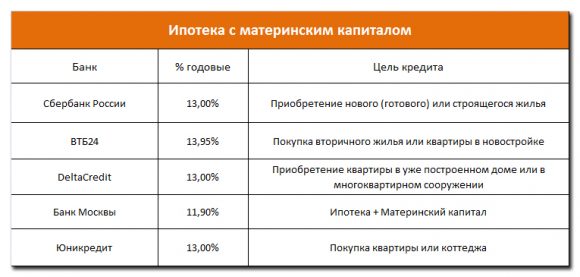

Ипотека плюс материнский капитал в Сбербанке

Сбербанк предлагает оформить кредит на жилую недвижимость, направив средства мат капитала на оплату первоначального взноса. Потенциальные заемщики могут воспользоваться одной из представленных программ:

- Покупка готового жилья;

- Покупка строящегося жилья.

Кредит на покупку готового жилья

Программа действует в рамках акции для молодых семей с базовой процентной ставкой 8,7% годовых. При условии оформления электронной регистрации права собственности годовой процент по кредиту понижается на 0,1%. Данные процентные ставки актуальны, при условии получения зарплаты на карту Сбербанка, либо если выбранный вами объект недвижимости был построен на кредитные средства банка.

При несоответствии вышеуказанным требованиям, предусмотрены надбавки:

- +0,5% если вы не являетесь участником зарплатного проекта Сбербанка;

- +1% если вы не воспользовались программой страхования жизни и здоровья, согласно требованиям банка.

Участники программы «Молодая семья» могут рассчитывать на скидку по годовой процентной ставке на 0,5%. Обязательное условие – возраст одного из супругов не должен быть старше 35 лет. Такой скидкой могут воспользоваться и родители одиночки до 35 лет.

Максимальный срок кредита – 30 лет. Первоначальный взнос в размере 15% может быть оплачен из средств материнского капитала. Отправить заявку можно в режиме онлайн на портале «Домклик». При покупке квартиры на DomClick.ru можно сэкономить, получив скидку 0,3%.

Сбербанк предлагает ипотечный кредит на покупку квартиры в новостройке под материнский капитал. Условия кредита предусматривают пониженную процентную ставку – от 7,4% годовых. Процентная ставка на общих условиях составляет 11,5%. Чтобы понизить ее до 7,4% необходимо:

- Приобрести недвижимость у определенных застройщиков (ставка по кредиту снижается от 1,5-2% в зависимости от срока кредита);

- Оформить электронную регистрацию сделки (-0,1%);

- Воспользоваться услугами страхования жизни и здоровья в компании «Сбербанк страхование» (-1%);

- Подтвердить свой доход документально (-0,4%);

- Получать зарплату на карту Сбербанка (-0,5%).

Скидка от застройщиков действует только при сроке кредита до 12 лет.

Условия акции «Приобретение строящегося жилья» предусматривают возможность выдачи кредита двумя равными частями. Первая часть выдается после регистрации договора долевого участия, вторая – до подписания передаточного акта.

Кредит выдается сроком до 30 лет. Максимальная сумма – 85% стоимости недвижимости, приобретаемой в кредит либо иного объекта, оформляемого в залог. Первоначальный взнос (15%) возможно оплатить материнским капиталом.

Ипотека под материнский капитал в ДельтаКредит банке

Приобретая недвижимость в ипотеку с помощью ДельтаКредит банка, вы можете рассчитывать на возможность использования мат капитала в качестве внесения первоначального взноса либо досрочное погашение обязательства. Размер первоначального взноса составляет от 10-40% от общей суммы и зависит непосредственно от типа выбранной вами недвижимости. Если суммы материнского капитала недостаточно для погашения первого взноса, заемщик должен внести дополнительные средства.

Потенциальный заемщик может выбрать недвижимость как на первичном, так и на вторичном рынке. Выбор типа жилья довольно широк. Это может быть:

- Квартира – первоначальный взнос 15%;

- Доля в квартире – 10%;

- Комната – от 10%;

- Загородный дом – 40%.

ДельтаКредит банк не афиширует размер процентной ставки по ипотеке, аргументируя это тем, что данный фактор кредитного договора рассматривается в индивидуальном порядке. В этом направлении была разработана специальная программа «Назначь свою ставку», принцип работы которой заключается в снижении ставки по кредиту при внесении суммы, равной определенному проценту от общей суммы кредита.

Таким образом, ипотечная ставка по кредиту снижается на 0,5% при внесении суммы, равной 1% от общей стоимости кредита, на 1% при уплате 2,5%, на 1,5% при уплате 4,5%. Воспользовавшись кредитным калькулятором на официальном сайте банка, можно узнать величину базовой ставки – 10, 75%.

Периодичность погашения ипотеки в ДельтаКредит банке – 1 раз в 14 дней. Это позволяет каждый год осуществлять дополнительные 2 платежа, что способствует уменьшению срока кредита.

Ипотека под материнский капитал в ЮниКредит банке

Ипотеку в ЮниКредит банке можно взять на срок от 1-30 лет, оплатив первоначальный взнос в размере от 20-50% в зависимости от типа жилой недвижимости:

- 20% — при покупке квартиры или апартаментов;

- 50% — при покупке жилого или садового дома, таунхауса или коттеджа.

При этом размер первоначального взноса может быть уменьшен на сумму материнского капитала. Одним из основных условий банка при выдаче кредита является покупка квартиры в строящихся жилых домах или земельный участок с расположенным на нем жилим домом из определенного списка объектов.

Максимальный размер кредита составляет 9 000 000 рублей. Процентная ставка – фиксированная, при внесении первоначального взноса в размере 20% — 10, 9%, в размере 50% — 12,25%.

Обязательное требование кредитора – местонахождение работодателя и адрес регистрации участника сделки в пределах РФ, за исключением Республики Крым и Севастополя.

Материнский капитал, как первоначальный взнос по ипотеке в ВТБ24

ВТБ24 предлагает 3 варианта использования материнского капитала:

- Как первоначальный взнос по ипотеке;

- Для погашения кредита;

- Увеличение суммы кредита.

Размер процентной ставки по ипотечному кредиту в ВТБ24 зависит от срока займа и размера первоначального взноса. Минимальная ставка – 11,9%, максимальная – 14,45%. Условия участия в программе «Ипотека+материнский капитал» определяют минимальную сумму кредита в размере 600 000 рублей. Первоначальный взнос не может быть меньше 10% от стоимости квартиры. Максимальный срок кредитования – 30 лет.

ВТБ24 представляет 2 кредитных продукта, функционирующих в рамках программы «Ипотека + материнский капитал»:

- Новостройка;

- Вторичное жилье.

Ипотека под материнский капитал в банке Российский капитал

Молодые семьи, являющиеся владельцами материнского капитала, могут воспользоваться программами ипотечного кредитования от банка Российский капитал. Сертификат может быть использован для сокращения размера первоначального взноса и увеличения суммы ипотечного кредита. Опция «Материнский каптал» совместима со следующими ипотечными программами:

- Приобретение готового жилья;

- Приобретение строящегося жилья.

Процентная ставка по кредитам – переменная и может быть проиндексирована в зависимости от значения индекса потребительских цен на товары в РФ.

Приобретение готового жилья

Программа направлена на приобретение квартиры в жилом доме или таунхаусе на первичном или вторичном рынке, в том числе в доме блокированной застройки, на льготных условиях. Размер процентной ставки варьирует от 9–11,1% годовых, в зависимости от суммы первоначального взноса. Минимальный первоначальный взнос составляет 20%. Кредит оформляется на срок от 3–30 лет на сумму до 20 млн рублей.

Приобретение строящегося жилья

Приобрести строящееся жилье по ипотечной программе банка Российский капитал можно только в объектах, аккредитованных АИЖК. Заемщики могут приобретать недвижимость в строящихся объектах путем заключения договора участия в долевом строительстве.

- Годовой процент по кредиту – 9%;

- Минимальный срок кредита – 3 года, максимальный – 30 лет;

- Сумма кредита до 20 000 000 рублей.

Выводы: в каком банке взять ипотеку?

Сравнив условия выдачи ипотечных кредитов банков конкурентов, можно с уверенность сказать, что программа Сбербанка России является наиболее выгодной. Подтверждением этому является самая низкая ставка по кредиту – 7,4% годовых и тот факт, что суммы материнского капитала вполне достаточно для использования в качестве первоначального взноса (15%) при покупке недвижимости, стоимостью до 3 млн рублей.

Как оформить ипотеку с материнским капиталом?

Какие документы нужно представить в ПФР при оформлении ипотеки под материнский капитал?

Для оформления ипотеки с привлечением материнского капитала необходимо подготовить 2 пакета документов: в банк и в пенсионный фонд.

Документы для ПФР:

- Удостоверение личности владельца сертификата;

- Заявление установленного образца на перевод денег в банк;

- Оригинал сертификата семейного капитала;

- При оформлении ипотечного договора на супруга необходимо представить его паспорт и свидетельство о регистрации брака;

- Копия договора об ипотечном кредитовании;

- Нотариально заверенное обязательство о долевой регистрации права собственности (не позднее 6 месяцев с момента погашения кредита);

- Техническая документация на объект недвижимости, подтверждающая его соответствие жилищным условиям.

Документы, запрашиваемые банком для оформления ипотечного кредита под материнский капитал

Существует стандартный пакет документов, требуемый банками для использования материнского капитала в качестве первоначального взноса по жилищному кредиту. Данный список может быть дополнен в связи с индивидуальными требованиями кредитной организации.

- Ксерокопия и оригинал сертификата мат капитала;

- Справка о размере остатка средств капитала, выданная пенсионным фондом РФ;

- Справка 2 НДФЛ за 6 месяцев;

- СНИЛС;

- Копии последних сданных налоговых деклараций;

- Договор купли-продажи недвижимости;

- Паспорт заявителя;

- Копия документов, устанавливающих право на приобретаемое жилье;

- Копия кадастрового паспорта.

Как получить материнский капитал?

Прежде чем обратиться в банк с заявлением на оформление ипотечного кредита под материнский капитал необходимо получить соответствующий сертификат. Выдается он в пенсионном фонде РФ при предоставлении обязательного пакета документов:

- Свидетельство о рождении второго ребенка;

- Паспорт матери;

- Заявление на получение сертификата установленного образца;

- СНИЛС;

- Форма 9.

Заявление рассматривается в течение одного месяца, затем следует выдача сертификата.

Требования к объекту недвижимости

Материнский капитал может быть направлен на приобретение жилой недвижимости в строгом соответствии со следующими условиями:

- Недвижимость должна находиться в пределах РФ;

- Наличие подключения необходимых коммуникаций;

- Признание жилой недвижимости пригодной для проживания;

- Оформляется в долевую собственность всей семьи, включая детей.

При несоблюдении вышеописанных условий, ПФР может отказать в использовании средств мат капитала.

Порядок оформления ипотечного кредита с привлечением материнского капитала в качестве первоначального взноса

Оформление сделки требует одновременного взаимодействия с двумя организациями: банком и пенсионным фондом. Первое с чего следует начать – подать необходимые документы в ПФР для получения сертификата. Как только заявление будет рассмотрено, и вы получите соответствующий документ, можно приступать к мониторингу ипотечных программ в различных банках, работающих в рамках господдержки.

Следующий этап – сбор необходимого пакета документов для оформления договора ипотечного кредитования. В договоре должны быть зафиксированы условия использования материнского капитала. Далее, обращаемся в ПФР с заявлением на перевод денег в соответствующую кредитную организацию, представив для этого полный перечень документов.

После того как ПФР переведет деньги в банк, сделку можно считать состоявшейся. Остается только регулярно оплачивать взносы по кредиту. После полной выплаты обязательства, можно приступать к регистрации жилья в Росреестре в долевую собственность каждого члена семьи.

Важные моменты

При обращении в пенсионный фонд с заявлением на перечисление средств материнского капитала в кредитное учреждение, необходимо учитывать специфику работы службы. Дело в том, что суммы начислений формируются с периодичностью один раз в полгода. К примеру, если вы планируете оформить ипотечный кредит в зимний период, обратитесь с заявлением в ПФР заблаговременно, летом.

Для обеспечения дополнительных гарантий для банка, оформление ипотечного кредита с привлечением мат капитала сопровождается обязательным страхованием. Также следует помнить о том, что приобретенный объект недвижимости будет находиться под обременением банка до полной выплаты обязательства. Соответственно последующие сделки о купли-продажи или дарения исключены.

Улучшение жилищных условий, особенно остро этот вопрос встает при рождении детей . В связи с этим для помощи семьям, имеющим двух и более детей, разработан ряд государственных программ, способствующих повышению доступности жилья для данных категорий населения.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам ниже. Это быстро и бесплатно !

Куда можно вложить материнский капитал?

По официальной статистике государственных органов большинство сертификатов материнского (семейного) капитала (МСК) используются родителями для улучшения условий проживания своих семей .

Законодательством разрешено финансировать за счет средств государственной поддержки:

- Покупку квартиры на первичном и вторичном рынке ;

- Индивидуальное строительство жилья (возможна постройка дома как своими силами, так и с помощью строительных компаний);

- Модернизацию и реконструкцию уже имеющего жилья (в том числе компенсируются затраты на ранее возведенное или реконструированное жилище);

- Расходы должника в рамках ипотечного кредитования и целевых кредитов на приобретение жилых помещений (льгота может направляться на оплату первоначального взноса, процентов по кредиту и суммы основной задолженности);

- Участие в долевом строительстве многоквартирных домов ;

- Участие в различных жилищных кооперативах (можно оплатить как вступительный взнос, так и последующие паевые взносы).

Существуют требования, которые необходимо учитывать при выборе, создании и модернизации объекта недвижимости:

- Помещение должно находится в пределах РФ ;

- Должны улучшаться существующие жилищные условия;

- При реконструкции должна увеличиваться площадь жилья ;

- Направление материнского капитала на ремонт жилья законом не предусмотрено .

Важное значение имеет снятие ограничений на распоряжение материнским капиталом до момента, когда ребенку исполнится 3 года, в случаях погашения ипотеки и уплаты первоначального взноса.

Отмена ограничения в отношении направления средств на выплату действует только с 2015 года.

Алгоритм действий

Оформление ипотечного кредита за счет средств МСК осуществляется по следующей схеме:

- Для подтверждения своего права на маткапитал и определения суммы государственной поддержки владельцу сертификата необходимо обратиться в терорган Пенсионного фонда (ПФР) за соответствующей справкой .

- Оформить документы по ипотеке с использованием материнского капитала в выбранной кредитной организации . Для заключения кредитного договора необходимо собрать документы, подтверждающие статус и кредитоспособность заемщика и оформить пакет документов на объект недвижимости.

- Для перечисления материнского капитала на кредитный счет требуется оформить заявление о распоряжении средствами МСК в отделении ПФР и предоставить требуемый перечень документов .

Если вы хотите узнать, все про ипотеку, какая ставка выгоднее, советуем вам прочитать .

Документы для Пенсионного фонда

Контроль за использованием средств материнского капитала осуществляет ПФР.

Для того чтобы перечислить выделенную государством сумму МСК банку в счет исполнения обязательств по выплате ипотечного кредита, заемщику необходимо оформить заявление .

Предлагаем вам скачать образец заявления о распоряжении средствами материнского капитала: Скачать бланк .

Данный документ оформляется по правилам, установленным приказом Минздравсоцразвития от 26.12.2008 N 779н и может направляться в ПФР:

- Лично ;

- Почтовым отправлением ;

- В виде электронного документа ;

- Через представителя .

Помимо заявления, необходимо собрать следующие документы:

- Копия паспорта заявителя или иной документ, подтверждающий его личность и регистрацию (если владелец сертификата на МСК действует через представителя необходима нотариально заверенная доверенность и паспорт доверенного лица);

- Если стороной в договоре купли-продажи жилья, оформляемого в ипотеку, или в кредитном договоре является супруг заявителя, предоставляется копия его паспорта и свидетельство о заключении брака ;

- СНИЛС ;

- Копия кредитного договора и копия договора ипотеки , если предусмотрено его заключение;

- Нотариально удостоверенное обязательство заемщика зарегистрировать права на приобретенное жилье на владельца сертификата, его супруга и всех детей в долях, определенных соглашением между ними .

Требования к заемщику

Кредитные организации предъявляют серьезные требования к потенциальным заемщикам, претендующим на получение ипотеки под маткапитал .

Клиенту необходимо подтвердить свой специальный статус получателя государственной поддержки. Банки проверяют действительность предоставленного сертификата, остаток средств материнского капитала.

Также заемщик должен обладать уровнем дохода, позволяющим оплачивать ежемесячные взносы, рассчитанные с учетом:

- Срока, на который предоставляется ипотека;

- Суммы кредита;

- Размера взноса, покрываемого маткапиталом.

Доход должен быть официально подтвержден работодателем и являться стабильным (необходим трудовой стаж не менее полугода на последнем месте работы).

Обычно банки одобряют кредит, размер ежемесячного платежа по которому не превышает 40% от дохода семьи .

Заемщик должен соответствовать требованиям, касающимся возраста: ипотека в большинстве банков предоставляется гражданам, достигшим возраста 21 года, причем срок погашения обязательств по кредитному договору должен завершаться не позднее наступления у заемщика пенсионного возраста .

Следует учитывать, что постоянные клиенты банка, участники зарплатных проектов могут претендовать на сниженную процентную ставку по кредиту и упрощенный процесс оформления ипотечной заявки.

Оформление ипотеки в банке

Рассмотрение заявки на получение ипотечного кредита под материнский капитал осуществляется в 2 этапа.

На первом этапе осуществляется проверка статуса и платежеспособности предполагаемого заемщика .

В связи с этим в банк необходимо представить:

- Заявление, содержащее сведения о заемщике и условиях кредита ;

- Паспорт гражданина ;

- Сертификат на маткапитал ;

- Справку из подразделения ПФР об оставшейся сумме МСК ;

- Справку 2-НДФЛ либо справку о доходах по форме, разработанной банком ;

- Заверенную копию трудовой книжки .

Второй этап. После рассмотрения данного перечня, банком определяется максимальная сумма, которая может быть предоставлена заемщику.

В зависимости от целей кредитования (приобретение жилья на первичном и вторичном рынке, строительство индивидуального жилого дома), заявитель предоставляет пакет документов по объекту недвижимости :

- Для покупки квартиры на вторичном рынке – договор купли-продажи, кадастровый паспорт, отчет об оценке объекта недвижимости, выписка из госреестра прав, документы, содержащие информацию о продавце недвижимости;

- Для строящегося жилья – договор участия в долевом строительстве, договор уступки права требования; документы, подтверждающие членство в жилищном кооперативе, документы, содержащие информацию о застройщике;

- Для ИЖС – разрешение на строительство, проектно-сметная документация, договор подряда со строительной организацией, свидетельство о праве собственности на земельный участок.

Во всех вышеперечисленных случаях дополнительно требуется нотариально заверенное согласие супруга .

Большинство банковских кредитных продуктов предполагает страхование жизни и здоровья заемщика, а также объекта залога.

Покупка жилья по специальной программе

Как можно еще купить квартиру в ипотеку?

Государственная поддержка социально приоритетных категорий граждан не исчерпывается только предоставлением МСК.

Дальнейшая реализация мероприятий по осуществляется Агентством по ипотечному жилищному кредитованию (АИЖК), созданным при поддержке Правительства РФ .

По стандартам АИЖК уполномоченные кредитные организации , действующие практически во всех крупных городах России, предоставляют специальную программу ипотечного кредитования «Социальная ипотека: квартира» с опциями «Материнский капитал» и «Ипотека с государственной поддержкой» .

Среди преимуществ данной программы:

- Низкие процентные ставки (от 9,9%, если заемщик имеет 3 и более детей и приобретает жилье на первичном рынке);

- Первый взнос от 10% (возможно погашение средствами маткапитала);

- Срок кредитования от 3 до 30 лет ;

- Обязательно только страхование предмета залога ;

- Возможность приобретения аккредитованного жилья экономкласса .

Указанная программа кредитования позволяет учесть одновременно максимальный набор льгот и прочих видов господдержки в сфере жилищного обеспечения граждан в одном ипотечном продукте.

Несмотря на привлекательные условия, предоставляемые многими банками для заемщиков-обладателей сертификата на материнский капитал, важно сделать оптимальный выбор, отталкиваясь от конкретной ситуации и здраво оценивая собственную платежеспособность .

Поскольку приобретенная в ипотеку квартира является объектом залога, в случае неисполнения обязанностей по кредитному договору на данное имущество может быть обращено взыскание, даже если оно является единственным жильем для семьи (статья 446 ГПК РФ).

Генеральный директор Агентства по ипотечному жилищному кредитованию Александр Плутник рассказывает последние новости АИЖК.

Сегодня многие многодетные семьи стремятся улучшить свои жилищные условия, и наиболее легкий способ для этого — оформить кредит. Сегодня мы предлагаем вам узнать о том, в каких банках можно получить ипотеку с использованием материнского капитала, и на каких условиях.

Если вы уже начали подыскивать для себя подходящую банковскую компанию, то вы наверняка столкнулись с тем, что далеко не все банки готовы работать с МК. Дело в том, что этот процесс строго контролируется уполномоченными органами.

Требования по выдаче таких кредитов стандартны, как и сама процедура. В любом случае это будет жилье, в котором предусмотрена доля на детей, без этого получит одобрение от ПФР на перевод средств будет невозможно.

Напомним нашим читателям , что согласно российскому законодательству, семья с двумя и более детьми получает право на получение МК, его размер в 2019 году составляет 453.026 рубл., подробнее . Их можно использовать на цели улучшения жилищных условий семьи, а именно — на оплату первоначального взноса по жилищному кредиту или погашения основного долга.

Обратите внимание, что полностью оплатить ПВ средствами мат.капитала не удастся, 5-10% вам нужно будет выплачивать из собственных средств. Кроме того, если у вас есть просрочки, т.е. штрафы и пени, либо банковская компания назначает комиссию за выдачу или оформление кредита, то эти затраты погасить будет нельзя.

Сегодня есть множество организаций , которые предлагают многодетным семьям выгодные условия по кредитованию Вы сможете обратиться в следующие компании:

- Сбербанк России — от 12,5%;

- ВТБ24 — от 10,4;

- Банк DeltaKredit — от 10%;

- Фора-банк — от 10,25%;

- Алтайкапиталбанк и АлтайБизнесБанк — от 10,5%;

- Россельхозбанк — от 10,25%;

- Московский Индустриальный Банк — от 10%;

- Кошелев-банк — от 11%;

- ФК Открытие — от 11,5%;

- Байкалкредобанк, Сургутнефтегазбанк — от 15%;

- Кредит Урал Банк — от 15,75%;

- АлтайКапиталбанк — от 17%.

Что нужно для того, чтобы оформить ссуду?

Вот пошаговая инструкция:

- Для начала обратитесь в выбранный банк и побеседуйте с сотрудником. Он объяснит вам все условия и требования, и расскажет, какой пакет документов необходимо собрать.

- После того, как вы соберете все необходимые бумаги, предоставьте их в банковскому специалисту и подайте заявку.

- В том случае, если она будет одобрена, вы ищите подходящее жилье,

- После этого встречаетесь с продавцом, подписываете предварительный договор купли-продажи через ипотеку, если нужно — вносите аванс,

- Далее со всеми бумагами и продавцом обращаетесь в банк, подписываете кредитный договор.

- Недвижимость оценивается, страхуется, оформляется в собственность.

- Только после этого нужно будет обратиться в филиал Пенсионного фонда, и запросить перечисление денег на кредитный счет. На это заемщику дается 2-3 месяца.

В большинстве случаев банки идут навстречу семьям и предлагают выгодные

Россияне, у которых появился второй ребенок в семье имеют право воспользоваться государственной поддержкой в виде материнского капитала. Эта помощь представляет собой некую сумму денежных средств (в 2019 году она составляет 453 026 рублей), которую можно направить на определенные, предусмотренные законодательством, цели. Самым популярным расходом данной суммы является улучшение жилищных условий посредством оформления ипотеки с материнским капиталом. Именно эти программы кредитования с возможностью подачи онлайн-заявки и представлены на этой странице.

Варианты ипотеки под материнский капитал

Денежные средства, предоставленные в качестве государственной поддержки для семей, у которых родился как минимум второй ребенок, по ипотечным программам можно использовать тремя способами:

Использование материнского капитала в качестве части или всего первоначального взноса по приобретаемому в ипотеку жилью. Программы ипотечного кредитования, предусматривающие такой вариант, подойдут в первую очередь гражданам, нуждающимся в срочном расширении жилплощади, и не имеющим достаточных собственных накоплений.

Для частичного досрочного погашения. Этот вариант зачастую применяется россиянами, которые уже оформили долговые обязательства, и после рождения второго ребенка хотят сэкономить на итоговой переплате за счет сокращения срока своего займа или уменьшить уровень ежемесячного платежа.

В качестве отдельного целевого кредита. Такие ипотечные программы предусматривают, что максимальная сумма, выдаваемая в долг, равна уровню мат капитала. То есть они направлены в качестве помощи россиянам, у которых не хватает части от стоимости желаемой недвижимости. Причем схема погашения зачастую по таким кредитам – буллитная (проценты оплачиваются заемщиком ежемесячно, а основной долг погашается разовым платежом, перечисленными из пенсионного фонда средствами материнского капитала).

Нюансы оформления ипотеки с использованием мат. капитала

Вне зависимости от варианта применения данной государственной помощи все способы имеют общие нюансы. Они связаны с тем, что денежные средства, выделенные в качестве материнского капитала, перечисляются в банк государственной структурой – пенсионным фондом РФ, а их целевое применение четко ограничено законодательными нормами. Соответственно, заемщику приходиться столкнуться с некой бумажной волокитой.

Предварительно, после рождения второго ребенка, необходимо получить сертификат на мат капитал.

Вместе с ним и документами, предусмотренными по условиям банка, подается заявка на приобретение недвижимости в ипотеку.

При положительном решении коммерческой структуры производится оформление долгового обязательства и регистрируется сделка по приобретению недвижимости с ее обременением.

В пенсионный фонд подается необходимый комплект документов с заявлением на распоряжение материнским капиталом.

В течение месяца обращение рассматривается государственным органом.

При положительном результате денежные средства перечисляются на счет кредитной организации для оплаты задолженности.

Невзирая даже на такую не самую простую процедуру использования материнского капитала, затраченные усилия все же помогут улучшить свои жилищные условия. Причем вариант ипотеки в этом вопросе достаточно подходящий, так как выбранная недвижимость может быть приобретена уже сейчас, в то время, как государственной помощью получиться воспользоваться, в некоторых случаях, спустя полгода.

Ипотека под материнский капитал — это популярный ныне способ приобретения собственного жилья молодыми семьями. Несмотря на кажущуюся простоту и прозрачность процедуры, ипотека под материнский капитал обладает и рядом особенностей, о которых следует знать прежде, чем решиться на покупку квартиры под залог. В этой статье мы поговорим о том, как осуществить перевод материнского капитала в счет уплаты первоначального взноса, какие нюансы у такой процедуры существуют, а также какие документы потребуются для этого.

Ипотека: материнский капитал, первоначальный взнос

Материнский капитал наделяет семьи правом получения денежных средств, гарантированных им государством при рождении второго и последующих детей.

Эта финансовая помощь может быть использована в случаях, прямо установленных законодательством. Одним из них является возможность приобретения жилой недвижимости в собственность, в том числе и за счет ипотечного кредитования.

Использоваться материнский капитал для оформления ипотеки возможно 2 способами:

- Для погашения основной суммы долга;

- Для погашения первоначального взноса.

Сложность состоит только в том, что не все банковские учреждения готовы принимать материнский капитал в качестве первоначального взноса. Однако немало и тех, кто готов пойти навстречу потенциальным заемщикам. Процентная ставка по таким займам будет стандартная: от 9 до 14% годовых.

Не знаете свои права?

Важно отметить, что для оформления ипотеки использовать материнский капитал, как первоначальный взнос возможно только после того, как возраст ребенка достигнет3-х лет. При этом погашать уже имеющийся ипотечный кредит, используя сертификат, не возбраняется в любой день с момента его получения.

Материнский капитал на ипотеку: условия

Чтобы получить ипотеку под материнский капитал, семье заемщика нужно соответствовать требованиям, предъявляемым банком. Как правило, эти требования стандартны и при оформлении обычно ограничиваются определенным перечнем:

- Наличие стабильного и хорошего дохода у заемщиков, при этом, стаж на последнем месте работы не может быть меньше полугода (в некоторых банках до 3 лет), а общий трудовой стаж за последние 5 лет не должен быть менее 1 года.

- При оформлении ипотеки в расчет принимается только «белый», то есть легальный доход заемщика. «Черная» часть зарплаты может быть учтена, но в качестве дохода нестабильного или дополнительного.

- Отсутствие у потенциального заемщика в собственности жилой недвижимости.

- Жилье, приобретаемое по программе ипотечного кредитования, после перехода его в собственность заемщика, должно оформляться в долевую собственность из расчета на каждого члена его семьи.

- Хорошая кредитная история потенциальных заемщиков.

Возможности для переведения материнского капитала в счет первоначального взноса

Для того чтобы перевести финансовые средства на уплату первоначального взноса, для начала нужно получить сертификат на них в пенсионном фонде, он и является подтверждением права на получение материнского капитала.

Для того чтобы перевести финансовые средства на уплату первоначального взноса, для начала нужно получить сертификат на них в пенсионном фонде, он и является подтверждением права на получение материнского капитала.

После этого, заемщику необходимо определиться с той кредитной организацией, с которой будет заключаться договор, предоставить банку копию сертификата и заключить договор ипотеки. После этого, заключается договор купли-продажи, который нужно зарегистрировать в реестре прав на недвижимое имущество.

С полным комплектом документов, подтверждающих право на недвижимость (договор купли-продажи, свидетельство о регистрации права собственности) и паспортом, а также сертификатом нужно обратиться в Пенсионный фонд. Если сертификат утерян, тогда будет выдан его дубликат. Там Вам необходимо будет написать заявление о перечислении денежных средств на расчетный счет банка-кредитора в счет погашения первого взноса.

Внимание: денежные средства в наличной форме не передаются!

Какие документы нужно предоставить

Для получения ипотеки под материнский капитал в банк нужно предоставить следующие документы (перечень может меняться в зависимости от индивидуальных требований к заемщику в различных банках):

- Документы, подтверждающие личность заемщика (паспорт, свидетельство о постановке на учет в налоговом органе РФ, пенсионное свидетельство (СНИЛС)). Могут быть затребованы другие документы: загранпаспорта, водительские удостоверения и т.п.

- Сертификат на получение материнского капитала.

- Документы, подтверждающие платежеспособность заемщика: справка по форме 2-НДФЛ, справки по форме банка (справка о доходах, заверяется печатью работодателя, обычно отражает размер «черной» зарплаты или премии), справки из налоговой инспекции, в случае если у заемщика есть дополнительные источники дохода (сдача в аренду гаража, движимого имущества или т.п.), а также справка об отсутствии задолженности по обязательным платежам.

- Документы, подтверждающие заключение сделки: договор купли-продажи жилого помещения.

- Документы, касающиеся приобретаемого объекта недвижимости: выписка из домовой книги, справка из БТИ, технический паспорт помещения и т.д.

- Справка из пенсионного фонда о наличии средств на счете заемщика.

- Заявление об обязательстве оформить нежилое помещение в общую долевую собственность.

В пенсионный фонд Вам необходимо предоставить:

- документ, подтверждающий намерение заемщика заключить договор (выдается в банке после подачи заявки);

- данные о жилом помещении, приобретаемом по договору;

- личные документы заемщика;

- заявление о переводе денежных средств.

Правила и варианты оформления ипотеки с маткапиталом

Жилищные проблемы имеются у многих россиян, но их официальный доход является недостаточным для самостоятельной покупки жилья за счет личных сбережений. В этом случае единственным решением проблемы выступает оформление ипотечного кредита. При этом многих людей интересует возможность использования материнского капитала под ипотеку.

Плюсы использования маткапитала для ипотеки

Ипотека с материнским капиталом используется большим количеством людей, которые уже оформили сертификат. Кредит может оформляться для покупки готового жилья или для участия в долевом строительстве. Допускается покупать не только квартиры, но и частные дома.

К преимуществам использования маткапитала в процессе погашения или оформления ипотечного займа следует отнести такие моменты:

- есть шанс использовать материнский капитал как первоначальный взнос по ипотеке, поэтому заемщики могут не обладать собственными значительными сбережениями для покупки жилья;

- проценты по таким кредитам не превышают стандартные программы ипотечного кредитования;

- большинство банков положительно относится к использованию сертификатов;

- за счет маткапитала погашается значительная часть основного долга, что положительно сказывается на ежемесячных платежах и полной переплате по кредиту.

Таким образом, использование сертификата в процессе оформления или погашения ипотеки — это верное решение для каждого владельца данного документа. Однако не следует думать, что можно взять ипотеку с помощью маткапитала любому человеку, поскольку дополнительно заемщик должен соответствовать многочисленным требованиям банков, к которым относится:

- наличие постоянного, стабильного, высокого и документально подтвержденного дохода;

- стаж работы, который не может быть меньше полугода;

- положительная кредитная история, не допускается каких-либо просрочек по разным кредитам в прошлом;

- отсутствие иных оформленных займов.

Важно! В процессе оформления банк учитывает исключительно официальный доход, который может быть подтвержден документально, а иные «серые» источники не принимаются в расчет.

При оформлении ипотеки, для которой будет применяться маткапитал, крайне важно, чтобы недвижимость оформлялась в равных долях на всех членов семьи. Не каждая кредитная компания предпочитает работать с сертификатом, поэтому перед тем, как взять кредит, следует убедиться в возможности его применения.

Какими способами может применяться сертификат

Довольно часто оформляется ипотека под материнский капитал. Правда, сертификат допускается использовать и другими способами. К ним относится:

- Оформить займ под материнский капитал. В этом случае денежные средства от государства выступают в качестве первоначального взноса. Дают ипотеку под материнский капитал многие крупные банковские учреждения. Данный метод может использоваться только после того, как ребенку, на которого был получен сертификат, исполнится три года. За счет такой возможности у людей, каким срочно требуется улучшить жилищные условия, не возникает необходимость обладать собственными личными сбережениями, используемыми для первоначального вложения. Перечисляются денежные средства из ПФ. Важно, чтобы данное учреждение одобрило выбранную квартиру.

- Погашение уже выплачиваемого займа. Подобное погашение может быть частичным или полным. В любом случае воспользоваться средствами по маткапиталу при такой ситуации разрешается сразу после рождения малыша и получения сертификата. Поэтому не приходится ждать три года. Учитывается, что если по имеющейся ипотеке были какие-либо просрочки, штрафы или иные проблемы, то использовать сертификат для такого кредита будет просто невозможно.

Получается, что можно как оформить, так и погасить ипотечный займ за счет применения сертификата.

Последовательность процедуры оформления ипотечного займа с применением маткапитала

Как взять ипотеку под материнский капитал — это уже немного понятно. Данный процесс считается упрощенным и быстрым, причем выполняются только простые и понятные действия:

- Поиск недвижимости, приобретаемой с применением маткапитала. Получить ипотеку разрешается только на подходящие и качественные объекты, оснащенные всеми необходимыми коммуникациями и другими условиями, являющимися необходимыми для полноценной и комфортной жизни.

- Поиск банка, в котором будет оформляться ипотека. Важно заранее определиться, где будет осуществляться данный процесс. Можно узнать, какие банки дают ипотеку с возможностью погашения уже имеющегося займа маткапиталом или использования его в качестве первоначального взноса. Большинство крупных организаций предпочитают пользоваться таким сертификатом, поскольку это выгодно для них, так как привлекается большое количество заемщиков. Банки выдают займы только в случае, если потенциальный клиент соответствует их условиям. Поэтому заранее следует изучить все требования.

- Сбор документации. Важно правильно собрать все необходимые документы для оформления кредита. Каждая банковская организация может выдвигать свои специфические требования, но обычно требуется стандартный пакет документов. В него входит паспорт и сам сертификат, СНИЛС и документы, выступающие доказательством платежеспособности заемщика. Необходимо представить обычно справку об отсутствии долгов по налогам или коммунальным платежам. Помимо этого, непременно подготавливаются документы покупаемой недвижимости. Нужно сказать, что их можно получить от застройщика или собственника.

- Подается заявление в ПФ. Для использования сертификата следует обращаться непременно в отделение ПФ. Это надо делать только после того, как будет получено согласие на оформление займа от выбранного банка. Решение о том, будут ли переведены деньги по маткапиталу в банковскую организацию, принимается сотрудниками ПФ. Поэтому в отделении учреждения пишется специальное заявление, оно рассматривается на протяжении двух или трех месяцев. Далее уведомляется потенциальный заемщик о принятом решении. Вместе с заявлением передается документация на покупаемую недвижимость, а также справки из банка. Точно узнать, какие документы нужны в ПФ, можно на сайте организации или у сотрудника учреждения при непосредственном посещении отделения или с помощью телефона.

- Оформление кредитного договора. Если будет получено положительное решение от ПФ, то можно оформить ипотеку с применением сертификата. Для этого заемщики составляют договор с банком. В нем непременно указывается согласие на перевод денег по маткапиталу в качестве первоначального взноса. Супруги должны быть созаемщиками. За чистотой сделки непременно следят сотрудники ПФ. Если используются деньги для гашения уже имеющегося займа, то пишется соответствующее заявление в банке.

Для оформления ипотеки с применением маткапитала выполняются простые и понятные действия. Важно проводить сделку правильно и в соответствии со всеми требованиями банковской организации и ПФ.

Основные советы по правильному применению маткапитала

Существует довольно много различных мошеннических схем, используемых при оформлении ипотеки. Поэтому следует работать столько с проверенными банками и иными организациями.

Следует выполнять все действия правильно, чтобы рассчитывать на быстрое и грамотное оформление сделки. Поэтому человек, получающий сертификат и желающий пользоваться им, должен помнить о некоторых важных условиях и рекомендациях:

- Сотрудничать следует исключительно с проверенными и официально зарегистрированными банковскими организациями. Категорически запрещается пользоваться помощью сторонних подозрительных компаний.

- Если семья планирует оформлять ипотечный заем с применением сертификата, то уведомить о принятом решении ПФ надо заранее, причем минимальный срок составляет полгода.

- Важно заблаговременно определиться с тем, будет ли использоваться банковский кредит на покупку уже готового объекта жилой недвижимости или для строящегося дома или квартиры, Нужно сказать, что в последнем случае можно рассчитывать на невысокую цену, однако невозможно точно сказать, когда будет достроено строение.

- Непременно регистрация квартиры осуществляется на каждого члена семьи, для этого используются равные доли.

- Только после окончательного погашения ипотеки владельцы получат право распоряжаться данным имуществом по своему усмотрению.

Перед тем как занять средства на покупку квартиры или дома у банка, следует изучить все условия данного процесса. Непременно возникает необходимость приобретать страховой полис, причем как на квартиру, так и на главного заемщика, поскольку в случае его смерти или потери работоспособности гашение ипотеки осуществляется с помощью страховой компании, с которой заключен контракт. Поэтому надо учитывать данные ежегодные и достаточно высокие расходы.

Какие банки работают с сертификатом

Важно изучить, если планируется в процессе оформления ипотеки использовать капитал, какие банки допускают его применение. Можно выделить несколько наиболее крупных и востребованных организаций, которые предоставляют возможность использовать выданный сертификат:

- Сбербанк. Считается одним из самых востребованных банков. Он может выдавать ипотеку под маткапитал, к тому же по выгодным условиям и со стандартными требованиями к заемщикам.

- ВТБ 24 является популярным учреждением, работающим с сертификатом. Дающий кредит банк предъявляет к заемщикам стандартные требования, а также предлагает льготные условия по государственным программам. Допускается получить средства на покупку не только готового жилья, но и строящегося, а также находящегося как на первичном рынке, так и на вторичном.

- Банк Москвы. Не может применяться маткапитал для взноса при оформлении ипотеки. Однако для погашения уже оформленного кредита использовать средства от государства допускается.

Гражданин, получаемый ипотеку, непременно должен обращаться для перечисления средств по сертификату в ПФ. При этом важно, чтобы покупаемая недвижимость соответствовала многочисленным требованиям данного учреждения.

Другие нюансы применения маткапитала для оформления ипотечного кредита

Дополнительно для упрощения всей процедуры применения сертификата имеется возможность обратиться в специализированные компании, оказывающие частным лицам помощь в использовании документа за определенную плату. Следует обращаться только к проверенным и надежным фирмам, зарегистрированным официально и работающим с крупными банками.

Чаще всего такие компании являются представителями застройщиков, желающих как можно быстрее продать построенную недвижимость. Они предлагают нередко существенные скидки, а также полностью ведут сделку, а при этом помогают воспользоваться сертификатом.

Учитывается, что если только оформляется ипотека, то сертификат может использоваться исключительно по происшествии трех лет с рождения или усыновления малыша, на которого он оформлялся. Если же в период появления ребенка в семье родители уже уплачивали ипотечные платежи, то воспользоваться средствами по сертификату можно сразу.

Таким образом, если разобраться, как получить ипотеку при наличии маткапитала, то данный процесс не будет вызывать какие-либо трудности. При этом можно за счет государственных средств существенно снизить переплату и ежемесячные платежи, поскольку выдается сумма равная 453 тыс. руб. Нередко она составляет и вовсе половину оформленного кредита.

http://vostadres.ru/levoberezhnyjj/kak-brat-ipotechnyi-kredit-pod-materinskii-kapital-kak-vzyat-ipoteku-pod.html

http://wsekredity.ru/ipoteka/s-materinskim-kapitalom.html