Венчур по-русски. Стоит ли стартаперам надеяться на венчурные фонды?

![]()

О слагаемых успешного развития технопарков и о том, куда податься стартаперу в поисках инвесторов, рассказывает Екатерина Наумова, основатель проекта «ЕКТА Менеджмент», советник руководителя управляющей компании технопарка «Успенский» и автор телеграм-канала «Технопарки Москвы».

Как работают венчурные фонды в наше время

Если бы все технопарки функционировали так, как они были задуманы, то конечно, инновационный бизнес развивался бы у нас куда быстрее, активнее и успешнее. Слагаемые эффективной работы технопарка – тема довольно обширная, но ключевые факторы все же можно выделить. В технопарке должна присутствовать наука и адекватное понимание того, как работают ученые, должны быть четко выстроены коммуникации, работать государственные программы по поддержке предпринимателей.

Ещё одна из ключевых составляющих – наличие инвестиций, которые, естественно, остро необходимы инновационным проектам, особенно на начальном этапе работы. Стартапы чаще всего имеют ограниченный доступ к финансированию, не всегда могут получить кредиты в банках или использовать другие классические варианты привлечения денег в проект. Для молодых инновационных компаний крайне важно преодолеть так называемую долину смерти – период, когда компаниям не хватает ни средств, ни опыта. Именно в этот период венчурное финансирование может помочь. Безусловно, оно не может заменить традиционные инструменты финансовой поддержки малых и средних предприятий, которое осуществляются в основном через банковскую систему. По оценкам Европейского центрального банка, венчурные фонды пяти западноевропейских стран в 2015 году оценивались в 39 млрд евро, объем предоставленных кредитов в этих странах был почти в 100 раз больше и составлял 3 500 млрд евро. Это хороший пример того, в каких пропорциях могут эффективно существовать кредитные и венчурные схемы в экономике.

Венчурные компании обеспечивают стартапам не только финансирование, но и консультации специалистов – в части законодательства, разработки бизнес-стратегии, работы с персоналом, по вопросам интеллектуальной собственности, а также создают положительную кредитную историю для последующего привлечения инвестиций. Согласно обзору, подготовленному немецким Кредитным институтом восстановления, получение консультационной поддержки и контакты с венчурными компаниями оцениваются малыми фирмами-реципиентами выше, чем само предоставление средств

Венчурные фонды или бизнес-ангелы вкладывают деньги в инновационные проекты с высокой степенью риска и получают прибыль после выхода проекта на окупаемость. Как правило, 70-80% проектов не приносят отдачи, но прибыль от оставшихся 20-30%, в идеале, должна окупать с лихвой все убытки. На практике в России деятельность венчурных фондов, направленная на поддержку стартапов, далеко не всегда так эффективна, как хотелось бы – причем, эффективности не хватает как самим инвесторам, так и их «подопечным».

Жесткий отбор и серьезные условия

В начале 2020 года Российская Венчурная компания (РВК) давала свою оценку венчурному рынку, из которой может показаться, что ситуация складывается довольно оптимистичная. В 2019 году рынок вырос почти на 50% по сравнению с 2018 годом – инвесторы вложили в стартапы более 500 млн долларов против порядка 350 млн. По данным DSight и E&Y, в 2019 году инвестиции в стартапы в России превысили 868 млн долларов. Всего мировой рынок венчурных инвестиций за 2018 год оценивается в $325 млрд, в 2019 году – $258,8 млрд, – данные Crunchbase. При этом, по данным исследования Starta Ventures, только на рынке США за 2018 год было заключено 5536 сделок на общую сумму 99,5 млрд долларов. В Европе в 2019 году было заключено 5777 венчурных сделок, общий объем – $39,9 млрд. Получается, что объем российского рынка венчурных инвестиций колеблется где-то в районе 0,01-0,02% от мирового объема, тогда как доля США и Европы – 15-30%. В исследовании РВК отмечается, что почти 50% всех сделок на рынке непубличны, поскольку венчурный рынок традиционно непрозрачен и немногие фонды раскрывают размер инвестиций. Но даже если так и мы увеличим цифры вдвое, получится не 0,01-0,02, а 0,02-0,04%.

На фоне этой статистики очевидно, что о развитости нашего рынка говорить, мягко говоря, преждевременно – объем венчурного рынка в России очень скромный. Но это не единственная проблема. Несмотря на заявление о том, что венчуры инвестируют в высокорисковые проекты, на самом деле они дают деньги далеко не всем стартапам, которые к ним обращаются. Из 100 поданных заявок средства получают 1-2. Как правило, стартапы проходят через многоэтапную процедуру анализа. Оценивают бизнес-модель, финансовые показатели, активность команды, заметность проекта на рынке, потенциальную долю рынка, потенциал роста, наличие масштабных целевых аудиторий и многое другое.

И даже если эта стадия отбора пройдена, далеко не факт, что самому стартапу в итоге подойдут предложенные условия инвестирования. Один резидент технопарка «Нагатино» рассказывал мне, как обратился в венчурную компанию, представительство которой нашел в технопарке. Ему еще до подачи заявки объявили условия, на которые ни один нормальный человек никогда не согласится. Во-первых, там были очень существенные стартовые требования по обороту – как у серьезного бизнеса; а во-вторых, были совершенно бессмысленные требования по доле, которая уходит инвесторам. В общем, диалог не задался, дело даже до питчинга не дошло.

Надо еще отметить, что также многих начинающих предпринимателей отпугивает то, что фондовые управляющие в России могут довольно жёстко вмешиваться в управление компанией, в реализацию проекта. Поэтому стартаперы предпочитают справляться своими средствами или брать кредит. К сдерживающим факторам относится также то, что до 90% фондов, по разным оценкам, инвестируют в отрасль информационных технологий, поэтому для тех, кто развивает компанию в таких сферах как, например, промышленность и биотехнологии, единственным выходом остаются государственные венчуры.

Бизнесом должен заниматься бизнес

Вопрос государственного капитала в инвестировании инноваций является предметом дискуссий уже не одно десятилетие. Сегодня венчурные фонды бывают государственными, частно-государственными и корпоративными. Участие государства далеко не всегда делает работу таких фондов эффективной.

Так сложилось, что в России компании, имеющие в распоряжении исключительно государственные деньги, отличаются не самой лучшей репутацией. Мы то и дело слышим об уголовных делах по фактам мошенничества и растрат в отношении руководителей таких компаний. И венчурные фонды, увы, не исключение. Лица, занимающие в них ключевые посты, часто не имеют за плечами собственных успешно реализованных коммерческих проектов, а, как говорится «тот, кто пороха не нюхал, меня тот не поймет». Не хочу никого обижать, но сильно сомнительно, что предприниматель оставит свой бизнес ради работы в госсекторе. Они имеют качественное образование и серьезный уровень связей в госструктурах, однако в организации своей работы и ее результатов используют подходы чиновников, а не предпринимателей. Так что часто цель – это не заработок и не инновационное развитие, а потратить то, что было выделено, иначе в следующий период получишь меньше. И, разумеется, им необходимо выдерживать четкие бюрократические регламенты без права на инициативу и открытое выражение своего мнения.

На мой взгляд, эффективная схема для государственного венчурного фонда – это государственно-частное партнерство, когда в рамках фонда функционирует экспертный совет или иное профессиональное сообщество, которое состоит из руководителей бизнес-структур.

Исходя из своей практики, я могла бы дать следующий совет тем, кто все-таки думает воспользоваться деньгами венчуров:

Ищите инвестора, который понимает и знает именно вашу отрасль, того, кто уже инвестировал в похожие на ваш проекты, кто мог бы обеспечить синергию вашего бизнеса с другими активами фонда. Чем лучше венчурному фонду будет понятна ваша бизнес-идея, тем больше шансов, что деньги и иную поддержку вам дадут. Критично оценивайте и то, как работают венчуры на территории технопарка – сколько и в кого они инвестируют с большей вероятностью, а также и то, на каких условиях это происходит.

Вместо заключения

Структура венчурного рынка в России еще активно эволюционирует. Очень правильно, что венчуры тяготеют к технопаркам: комплексные разнообразные услуги по организации взаимодействия промышленности и инновационных стартапов должны оказывать именно они. Но ни один инновационный центр в мире не обзавелся такой инфраструктурой за один день. Процесс роста венчурного рынка требует постоянного развития и обучения инвесторов и компаний, привлечения новых участников – таких как бизнес-инкубаторы, акселераторы, посредники, а также распространения информации об инновационных возможностях и привитие культуры принятия рисков.

Хороший пример эффективной инфраструктуры – берлинский технопарк «Адлерсхоф». Он предлагает резидентам и потенциальным резидентам множество возможностей и форматов (лекции, совместные мероприятия и мастер-классы, презентации, экскурсии в компании для поиска партнеров и установления контактов бизнеса и стартапов). Специалисты бизнес-акселератора технопарка занимаются поиском, предварительным отбором и презентацией стартапов в интересующих областях, организовывают совместную работу над проектом, подбирают специализированные госпрограммы финансирования и поддерживают заявки. Также акселератор может помочь с оценкой и развитием финстратегии стартапа; обеспечивает контакты с компаниями и институтами, предлагающими финансирование, с бизнес-ангелами, с венчурными компаниями и стратегическими инвесторами; анализирует и оптимизирует заявки на финансирование, бизнес-планов и презентаций.

В российских технопарках резиденты в большинстве случаев остаются один на один со своей задачей и ищут финансирование самостоятельно.

Инвестиции в стартапы в 2019 году: как изменились тенденции в 2020

В 2019 году заключено 134 публичные сделки, в которых участвовали российские стартапы, на сумму 11,6 миллиардов рублей. Год назад было заключено 275 сделок. Мы сделали анализ сделок за период с 1 января по 30 ноября текущего года и увидели, что на фоне общего затишья на венчурном рынке обозначился серьезный рост государственного венчура.

Каким образом проводился анализ?

Мы посчитали количество публичных сделок с задействованием российских стартапов, которые были анонсированы в вышеобозначенный период. В качестве стартапов мы рассматривали отечественные проекты, возраст которых не превышает 10 лет. Проекты должны быть основаны частными лицами, являющимися российскими гражданами, в бизнесе, связанном с высокими технологиями.

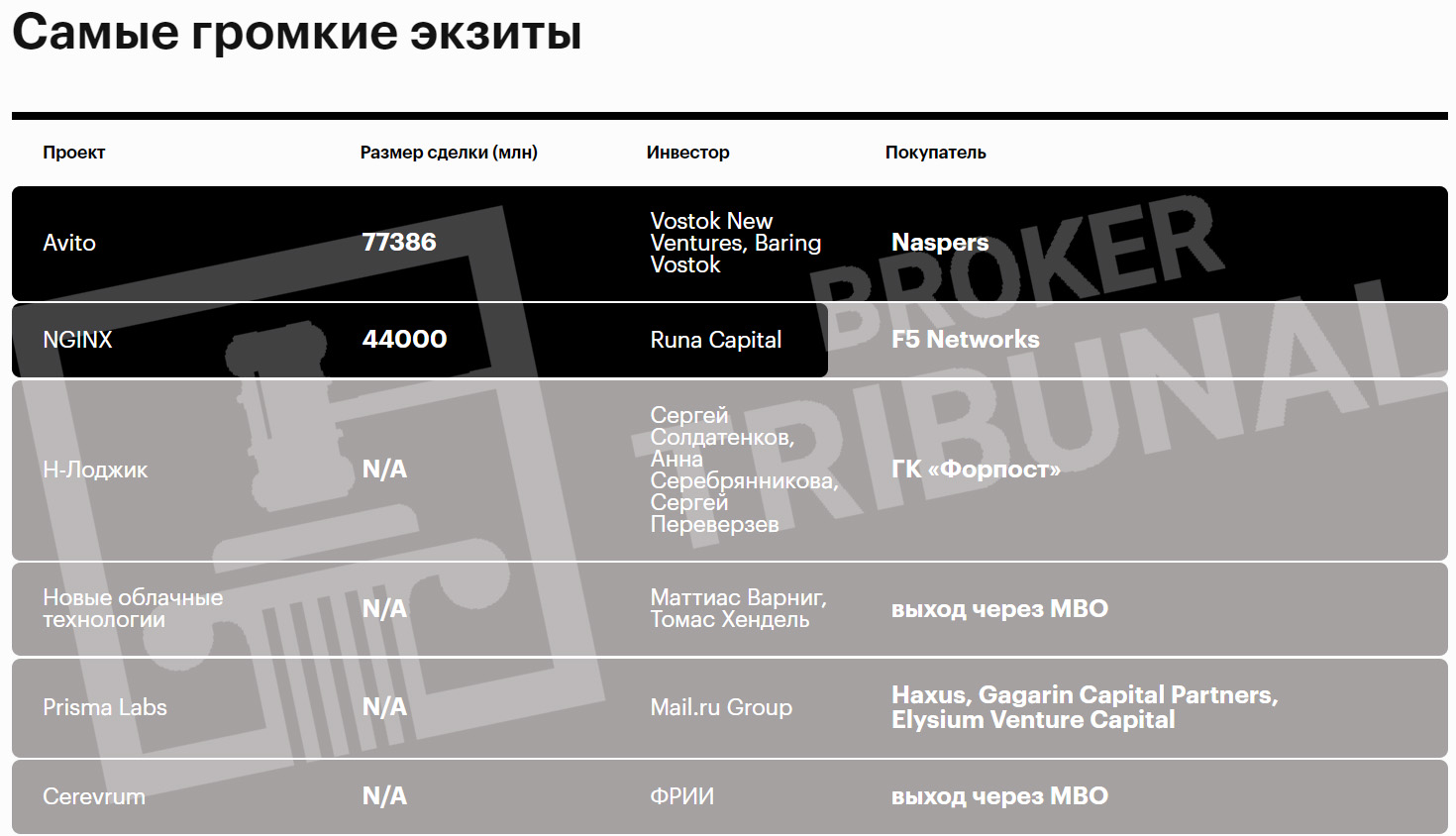

Мы сделали одно исключение относительно возраста для для категории «Экзиты». Это связано с тем, что инвесторы могут покинуть проект даже после 10 лет деятельности компании. Пример в подтверждение — выход RTP Global Леонида Богуславского из Ozon. По категориям мы распределяли сделки, опираясь на данные о лид-инвесторе. Если таковых не было, то во внимание брались основные участники инвестраунда.

Прибыльные инвестиции

Узнайте, как правильно и куда есть смысл инвестировать. Получите бесплатную консультацию.

Сделки, связанные со слияниями и поглощениями не рассматривались, равно как и сделки по продаже долей в дочерних компаниях, созданию совместных компаний, а также инвестиции прямого характера.

Российский венчуный рынок: итоги 2019 года

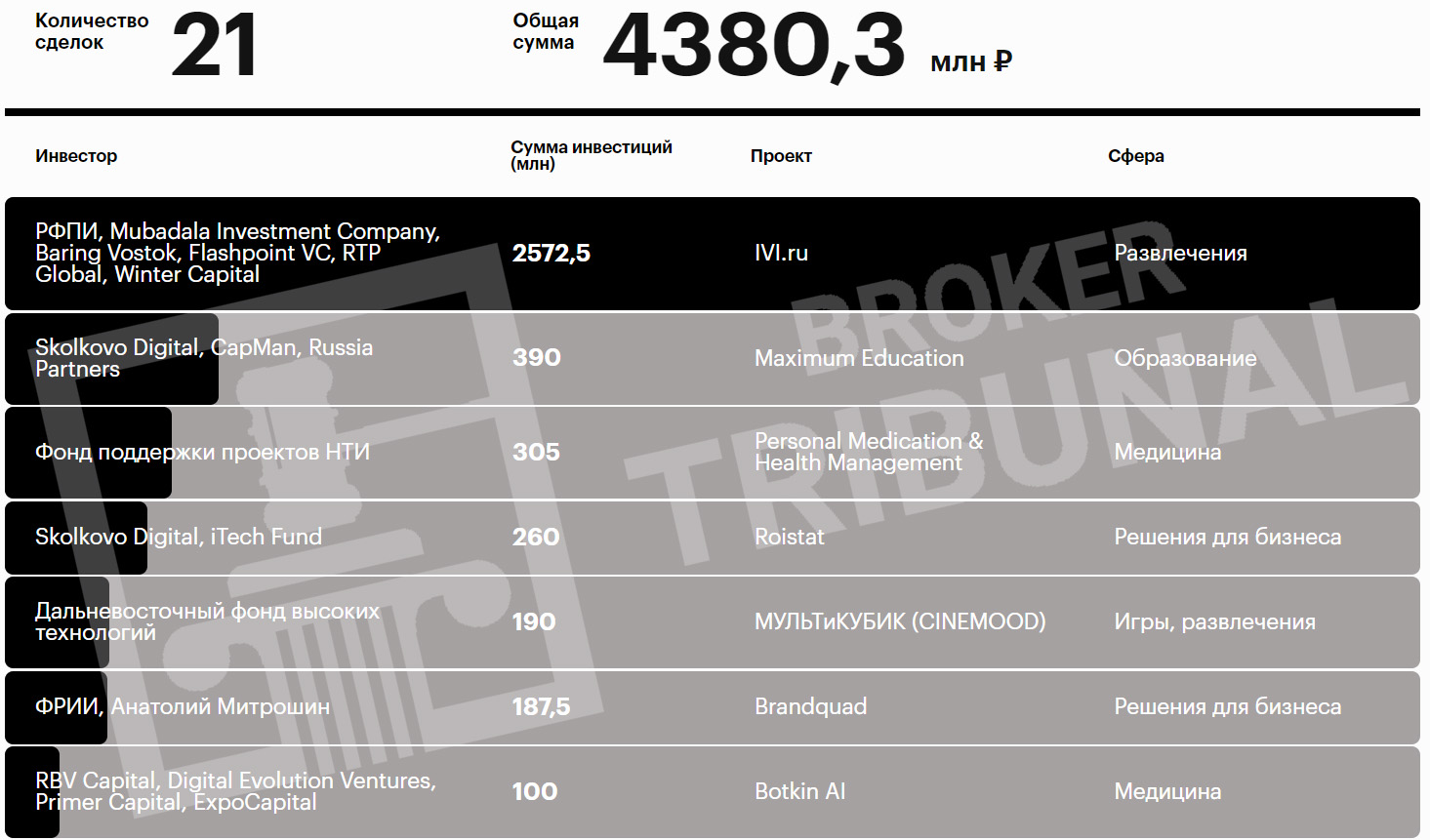

2019 год стал годом роста государственных инвестиций. Если в 2018 году сумма составила 1,8 миллиардов рублей, то в текущем — возросла до 4,3 миллиардов рублей. Летом были подписаны договора с государственными компаниями, которые будут контролировать развитие интернета вещей, создание цифровых технологий и кванты. Развитие искусственного интеллекта взял под свою опеку Сбербанк. «Ростелекому» и «Ростеху» достались беспроводные технологии. «Ростех» также будет отвечать за блокчейны, квантовые сенсоры и так далее. В зоне ответственности РЖД квантовые коммуникации. «Росатом» вызвался курировать квантовые вычисления.

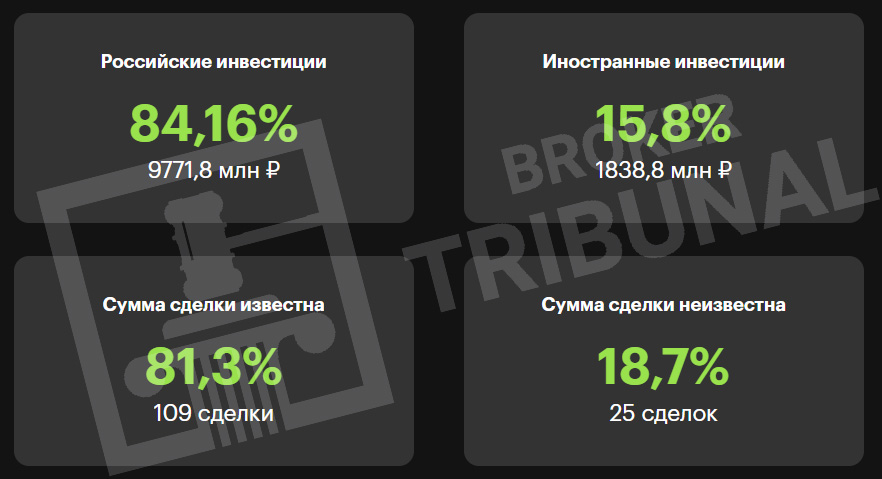

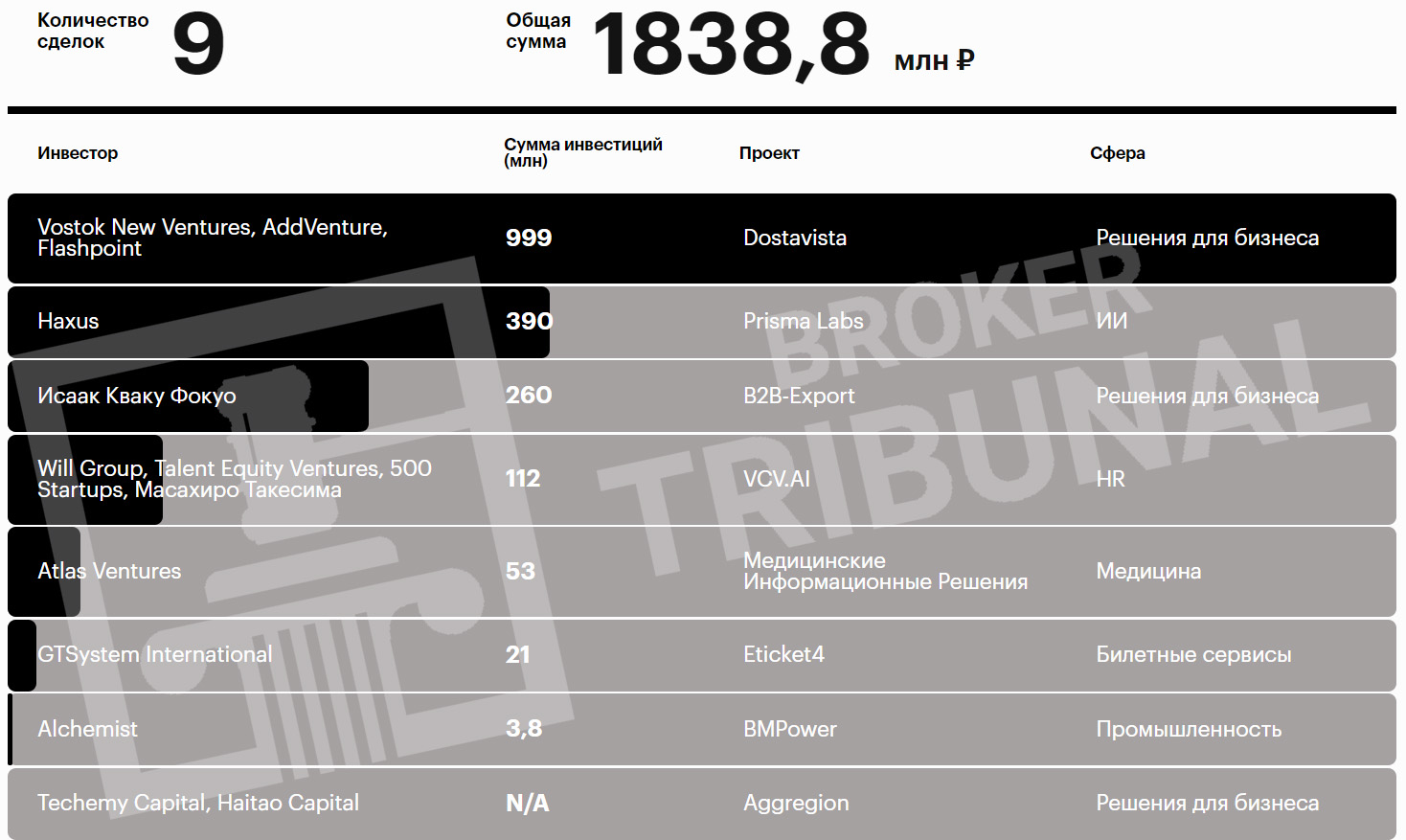

При пристальном рассмотрении открытой деятельности инвесторов, представляющих другие категории, мы обнаружили спад активности. Доля иностранных инвестиций в российские стартапы — 1,8 миллиардов рублей, а это, в сравнении с рекордными 12,6 миллиардами рублей 2018 году, очень мало. Наиболее масштабной сделкой уходящего года считается сделка на 15 миллионов долларов с сервисом Dostavista. Лид-инвестором проекта стал шведский фонд Vostok New Ventures.

Инвестиции корпоративных фондов составили 2,5 миллиарда рублей, что на 6 миллиардов меньше, чем в 2018 году. Топовой названа сделка на 520 миллионов рублей S7 с сервисом GetTransfer. В ней также участвовали Emery Capital и Castel Capital.

Бизнес-ангелы заключили сделок на 1,1 миллиард рублей. Годом ранее цифра была больше — 1,8 миллиардов рублей.

Практически в 2 раза снизили активность и акселераторы. 45 заключенных в 2019 году сделок на 209 миллионов рублей, не сравнятся с 107 сделками на 466,8 миллионов рублей 2018 года. Одним из главных героев отечественного рынка акселераторов с 2013 года был ФРИИ. В прошлом году фонд еще активничал, а на старте 2019 стало известно, что он планирует сконцентрировать свое внимание на продвижении компаний из сформированного за пять лет портфеля. Второй лидер данного сегмента — Starta Accelerator — в 2019 году объявил два набора. Инвестиции получили 10 отечественных стартапов. В восьмом наборе акселератора, стартовавшем в октябре, был всего один российский стартап.

Что касается частных фондов, то в 2019 году они инвестировали 1,4 миллиарда рублей, а это практически столько, сколько и в 2018 году.

Далее в статье речь пойдет о векторных тенденция отечественного венучерного рынка.

Тенденция 1: уменьшение количества публичных сделок

При сравнении данных за период с января по ноябрь 2019 с данными за аналогичный период предыдущего года видно сокращение объемов публичных сделок. Вложения в российские стартапы уменьшились более чем в два раза, а если быть совсем точными, то падение инвестиций достигло 52%. В цифрах это выглядит так:

2018 год — свыше 24,8 миллиардов рублей; 2019 год — 11,6 миллиардов рублей.

Выберите свою стратегию

Надежные инвестиционные стратегии, которые увеличат ваше финансовое состояние.

С чем связана такая тенденция? Основатель инвестиционной компании AltaIR Capital Игорь Рябенький считает, что интерес инвесторов к российским стартапа поутих из-за того, что сами стартапа стали менее привлекательными. Плюс к этому утратил привлекательность и внутренний рынок технологий. Игорь надеется на изменение ситуации в лучшую сторону и утверждает, что вдохновляющие признаки улучшений есть. В частности такие интернет-магнаты как Mail.ru и «Яндекcе», а также другие корпорации, работающие в сфере финтеха и телекома, уже оказывают поддержку технологическим проектам. Это позволяет надеяться на дальнейшее развитие отечественной экосистемы. В качестве основной причины, сдерживающей рост рынка, основатель AltaIR Capital называет отсутствие свободного доступа иностранного капитала.

Тенденция 2: мощный всплеск на рынке государственного венчура

В 2019 году государство проявило повышенный интерес к венчурам, что отобразилось в финансовом эквиваленте. Объем вложений в текущем году достиг 4,38 миллиардов рублей, что на 60% больше, чем в прошлом (1,75 миллиардов рублей). 2,5 миллиарда рублей получил онлайн-кинотеатр Ivi. В данном секторе имеется еще один лидер — РВК, фонды которого заключили в 2019 году сделок на 1,53 миллиарда рублей.

Свое мнение по поводу сложившейся ситуации высказал инвестиционный директор РВК Алексей Басов. Он сказал, что государственная поддержка венчурного рынка ощущается через улучшения законодательной базы, предоставление рыночным игрокам финансового плеча и так далее. Однако, Басов заметил, что в перспективе государство должно будет уступить дорогу частным инвесторам.

Тенденция 3: утрата интереса к российскому рынку со стороны заграничных инвесторов

2019 год стал рекордным в плане падения иностранного инвестирования в отечественный венчуры. Сумма составила 1,8 миллиардов рублей. Для сравнения, 2018 году цифра была куда солидней, 12,6 миллиардов рублей. Свою лепту внесли две серьезные сделки:

- WayRay — 5,3 миллиарда рублей;

- Nginx — 2,8 миллиардов рублей.

Какие причины снижения иностранных инвестиций? Инвестиционный директор Da Vinci Capital Денис Ефремов называет следующие:

- тотальное снижение активности венчурных фондов в связи с завершением инвестиционного периода;

- неблагоприятный инвестиционный климат в России;

- заграничные инвесторы не находят российскую экономику достаточно перспективной для солидных вложений.

Тенденция 4: штиль на рынке приватных венчурных фондов

В 2018 году частные инвестиционные фонды заключили 28 сделок на сумму 1,45 миллиардов рублей. В 2019 году картина практически не изменилась: 17 сделок на 1,47 миллиардов рублей. По этому поводу высказался управляющий партнер группы инвестиционных фондов iTech Capital Глеб Давыдюк. Он констатировал затишье на рынке частных инвестиционных фондов, а также указал на снижение интереса к отечественному рынку. Давыдюк говорит о масштабном обмельчании приватного рынка, на фоне роста государственного и корпоративного инвестирования.

Тенденция 5: снижение активности в корпоративном сегменте

2019 год отличился падением объемов публичных инвестиций со стороны корпораций в отечественные стартапы. В этом году было заключено всего 23 сделки на 2,5 миллиардов рублей. В 2018 году сделок было 48. Сумма — свыше 4 миллиардов рублей. И это даже без учета сделки с «Ситимобилем» на 2,34 миллиарда рублей и сделки между НОТ и ВЭБ.РФ на 1,9 миллиардов рублей. Последняя, кстати, была анонсирована, но пока еще не состоялась.

Управляющий партнер FortRoss Ventures Виктор Орловский не готов назвать снижение объемов венчурного рынка в 2019 в сравнении с 2018 спадом. Он утверждает, что из-за скромных объемов отечественный венчурный рынок слишком изменчив. Виктор обозначил, что корпоративные венчурные фонды наступают на пятки частным не только в России, но и во всем мире. Рост корпоративного инвестирования он связывает с потребностью компаний в создании новых более конкурентоспособных технологий и продуктов. Не все корпорации и не всегда могут делать это внутри. Некоторым приходится повышать конкурентоспособность посредством поглощения других компаний или слияния, и, как результат, вложений в венчурные стартапы.

Тенденция 6: значительное сокращение активности частных инвесторов

Частные инвесторы в 2019 году заключили всего 19 сделок на 1,16 миллиардов рублей. В 2018 году бизнес-ангелами было заключено 34 сделки на 1,86 миллиардов рублей. Снижение активности в процентном эквиваленте составляет 37,6%.

С чем связано такое снижение показателей? Частный инвестор и по совместительству основатель Qiwi Сергей Солонин считает, что виной всему не самая благоприятная экономическая ситуация, а также маленькое количество стартапов, которые запускаются «на уровне идеи». На сегодняшний день отмечается заметный дефицит независимых проектов высокого качества. Идеи подавляющего количества отечественных стартапов направлены на масштабный корпоративный бизнес. Солонин утверждает, что в сложившейся ситуации падение интереса частных инвесторов к российским стартапам вполне закономерно.

Что ждет российский венчурный рынок в 2020 году?

Управляющий партнёр FortRoss Ventures Виктор Орловский уверен, что следующий год принесет столько же сделок, сколько и 2019, или больше. Называть рынок замершим и искать глубинные причины проблемы он не спешит, считая происходящее «сложившейся в этих кварталах конъюнктурой».

Управляющий партнер группы инвестиционных фондов iTech Capital Глеб Давыдюк говорит об увеличении увеличение государственной активности и осторожности частных инвесторов. В 2020 году, по его словам, никаких крутых изменений в данной сфере не будет.

Инвестиционный директор РВК Алексей Басов надеется на рост венчурных инвестиций, но считает его возможным только при условии тандемного содействия со стороны регуляторов, корпораций, приватных инвесторов, а также институтов развития. Также важным компонентов подъема венчурного рынка, по мнению Басова, является появление в России интересных технологических стартапов. Алексей уверен, что в 2020 году государственные и частные корпорации будут активно осваивать венчурное инвестирование, а РБК, в свою очередь, займется увеличением количества корпоративных инвесторов. Вторым направлением движения рынка он видит освоение солидными компаниями IPO не только на площадках РФ, но и всего мира.

Частный инвестор, основатель Qiwi Сергей Солонин не прогнозирует на 2020 год существенный рост венчурного инвестирования. Самыми популярными областями для вложений он называет современное образование, проекты в сегменте b2b, insurtech. Солонин выразил надежду, что в стране появятся привлекательные для инвесторов стартапы в области медицины, биотехнологий и ИИ.

Выбираете брокера?

Получите простой и понятный чек-лист для оценки брокера. Это бесплатно!

Инвестиционный директор Da Vinci Capital Денис Ефремов не ждет критических изменений сфере венчурного инвестирования. Он считает, что в 2020 году большее внимание привлекут российские фаундеры, которые покоряют глобальный рынок. Корпорациям Ефремов также прогнозирует активность.

Основатель инвестиционной компании AltaIR Capital Игорь Рябенький настроен оптимистически. Он видит вокруг себя большое количество талантливой молодежи, которая способна на создание неординарных и перспективных проектов. Институтам развития Игорь рекомендует формировать благоприятную среду для роста стартапов. Дальнейшего падения рынка в 2020 году предприниматель не ждет, а прогнозирует стагнацию.

Коронавирус вносит коррективы

Никто из экспертов, дававших прогнозы относительно инвестиций в стартапы на 2020 год, не ожидал такого поворота событий. Никто не мог предугадать, что на мир обрушится пандемия коронавируса и окажет столь негативное влияние на экономику в целом, и венчурное инвестирование в частности. Американский венчурный фонд Sequoia Capital назвал пандемию «черным лебедем 2020 года» и обозначил последствия триумфального шествия по миру коронавирусной инфекции:

- резкое снижение деловой активности;

- отмена деловых встреч и поездок;

- резкое уменьшение количества путешествий;

- сбои в цепочках поставок.

В начале марта фонд предоставил своим портфельным стартапам рекомендации, которые должны помочь им пережить пандемию:

- разработать эффективный стратегический план на ближайшие пару-тройку кварталов;

- сделать прогноз продаж;

- тщательно контролировать траты;

- задуматься об уменьшении количества персонала.

Свое мнение в отношении последствий воздействия коронавируса на экономику высказал Дмитрий Чихачев — сооснователь Runa Capital и по совместительству управляющий партнер. Он считает, что нужно быть готовым к худшему сценарию. Пока еще до конца не понятно какое именно влияние пандемия окажет на мировую экономику, но, что будут проблемы, уже понятно. Первые ласточки есть: обвал на американском фондовом рынке и рецессия. Чтобы привести экономику в чувства может потребоваться до двух лет.

Хотите инвестировать и получать прибыль?

Узнайте как и куда вкладывать деньги. Консультация бесплатная.

Татьяна Дадашева — инвестиционный директор Almaz Capital, говорит, что венчурный рынок никогда не отличался стабильностью, поэтому, чтобы оставаться на плаву, нужно быть быстрее других и легко адаптироваться к новым условиям. Она отмечает, что на фоне коронавирусного кризиса большинству компаний придется менять схемы продаж или даже курс, но это обычная практика и для спокойных времен.

Новые сделки — не вариант

Большинство инвесторов считают, что с проведением новых сделок будут возникать сложности. По мнению Дмитрия Чихачева из-за падения фондовых рынков бизнес-ангелы резко перестанут инвестировать. Татьяна Дадашева говорит, что на данный момент у венчурных фондов в приоритете адаптация к удаленной работе и стабилизация своего портфеля. Новые сделки их мало интересуют. На 2020 год она прогнозирует сокращение количества новых фондов и сделок. Но в коронавирусной пандемии есть и свои плюсы: после выхода из «спячки» индустрия в целом станет более гибкой. К тому же, большинство фондов помогают своим портфельным компаниям, некоторые советами, а некоторые дополнительными финансовыми вложениями.

От «рынка стартапера» к «рынку инвестора»

Дмитрий Чихачев говорит, что практически все венчурные фонды ожидают стабилизации положения, так как помимо падения фондовых рынков отмечается еще и сумасшедшая волатильность — индекс зашкаливает. На счет сделок высказалась и Татьяна Дадашева, сообщив, что фонды берут деньги под управление у своих LP и все равно делают сделки. Что касается Almaz Capital, Дадашева сообщила, что все намеченные сделки были проведены.

Среди фондов есть и те, кто отменяет или переносит сделки. Так с начала 2020 года TMT Investments уже отменил пять сделок. Основатель компании Герман Каплун сообщил, что в стартапы на раннем периоде фонд также перестал инвестировать. Уменьшился и средний чем для новых проектов, если ранее он составлял 1 миллион долларов, то сейчас — 500 тысяч долларов.

Выбирайте свою инвестиционную стратегию

Проверенные стратегии, которые увеличат ваше финансовое состояние

Снижают чеки и другие фонды, в частности Terra VC и North Energy Ventures. Управляющий упомянутых фондов Данила Шапошников сообщил, что сокращение может достигать 50%, а также указал, что на ближайшее время запланированы исключительно follow on-раунды. С Шапошниковым согласился Виктор Орловский — основатель Fort Ross Ventures и отметил, что рынок постепенно переориентируется на инвесторов.

Что делать стартапам?

Алгоритм действий зависит от проблемы, в которой оказались стартапы. Опытные эксперты дали советы.

1. Для тех, у кого снижается количество клиентов и падает прибыль

Дмитрий Чихачев рекомендует защитить свое детище от «смерти», существенно уменьшив расходы и сделав финансовый запас минимум на полтора-два года. Второе, что, по мнению основателя Runa Capital, нужно сделать — переформатировать бизнес-модель, ориентируясь на онлайн.

2. Для тех, кто собирается покорять глобальный рынок

По этому вопросу Дмитрий Чихачев дает аналогичные рекомендации: в первую очередь позаботиться о финансовой подушке безопасности хотя бы на 18 месяцев. Также инвестор указывает, что на глобальный рынок не нужно выходить, на нем нужно работать.

Татьяна Дадашева также присоединяется к вышеобозначенным рекомендациям и дает свои. Она советует подыскивать бизнес-модели для масштабирования в удаленном формате. Не следует ориентироваться на прямые продажи. Также важно помнить, что задействовать одну и ту же стратегию для граждан разных государств не получится, так как у жителей разных стран будет разная реакция на одно и тоже предложение. В остальном Дадашева поддерживает рекомендации

3. Для тех, кто ищет способы привлечь инвестиции

Чтобы решить такого рода задачу в сложившихся условиях Дмитрий Чихачев советует действовать. Он утверждает, что венчурные инвестиции не могут полностью изжить себя, а вот конкуренция между стартапами возрастет.

По этому вопросу высказался и Дмитрий Филатов, сообщив, что из-за высокой волатильности рынка большое количество инвесторов уходит в кэш. Они-то как раз и могут вкладывать деньги в долгоиграющие стартапы. Стартапы на ранней стадии также могут привлекать финансы, но для этого им придется хорошенько потрудиться. Инвестиции на более поздних стадиях будут более проблемными, так как они исходят от институционных инвесторов, у которых будет немало трудностей.

Инвестор для стартапов ищет проекты !

Игорь Рыбаков ищет проекты для инвестирования, писать надо в комментариях

Вот информация по нему от Форбс:

Венчурный фонд Larix уже вложил $25 млн в сеть коворкинг-центров в Москве, немецкий сервис лизинга автомобилей и другие проекты

Венчурный фонд Larix совладельца корпорации «Технониколь» Игоря Рыбакова F 84 и инвестора Оскара Хартманна вложил €3 млн в компанию «Тномер», получив в нем долю в 33%. Об этом Forbes сообщил представитель Рыбакова.

«Тномер» — онлайн-платформа (а также одноименный канал в YouTube) которая сводит бригады, делающие ремонт, с конечными потребителями. На себя платформа берет аттестацию мастеров, работающих с площадкой, расчет итоговой сметы и сроков ремонта и дальнейший контроль за его исполнением.

«Тномер» — это амбициозная задача, попытка создать цифровую экосистему в специфичной и «закрытой» отрасли строительства и ремонта в условиях тренда sharing economy», — прокомментировал сделку Forbes Игорь Рыбаков.

Фонд Larix создан Рыбаковым и Хартманном в 2017 году для инвестиций в платформенные решения. «Будущее за платформенными решениями, маркетплейсами, — уверен Рыбаков. — Сегодня конечному потребителю сложно выбирать из огромного числа различных конкурирующих сервисов, ему удобнее, когда все находится в одном месте и у него есть возможность выбрать именно то, что ему нужно».

Фонд готов инвестировать в стартапы от $100 000 до $10 млн на стадиях pre-seed, seed и в раунде А. Сейчас объем фонда составляет $100 млн. Рыбаков и Хартман — основатели, но не единственные инвесторы Larix. На их финансирование приходится порядка 20% фонда. В дальнейшем его объем планируется увеличить до $500 млн за счет привлечения новых инвесторов, порог входа — $1 млн, целевая доходность Larix — 30-40% годовых.

С кем сейчас ведутся переговоры и уже подписаны комитменты, не раскрывается. По крайней мере один соинвестор фонда известен — это Николай Каторжнов, партнер главы Московского кредитного банка Романа Авдеева F 56 и глава инвесткомпании Otkritie Capital (в феврале переименована в Sova Capital), в прошлом году выкупленной Авдеевым у «Открытие Холдинг». Каторжнов вместе с Рыбаковым и Хартманном осенью 2017 года вложили 150 млн рублей в московскую сеть коворкинг-центров «Ключ», получив в ней 30%.

У Larix уже есть и другие инвестиции — в том числе не в России. Фонд уже проинвестировал $25 млн в такие проекты, как служба доставки напитков Flaschenpost.de (Германия), сервис для авторемонта CarFix (Россия), сервис лизинга автомобилей Vehiculum.de (Германия), логистическая площадка Everoad (Франция), площадка недвижимости SellAnyHome (ОАЭ) и каршеринговый проект Сarnextdoor (Австралия).

Дубликаты не найдены

Добрый день. Имею интересный проект по приготовлению и доставке готовой еды. Есть работающие производство, персонал, бизнес план. Хочу маштабировать. Открыть завод по производству еды на доставку 30 000кг в день, доставка курьерами по городу и продажи в сетевые магазины. По МСК и М.О. Опыт в сфере общепита более 20 лет. Нужен инвестор на очень большой проект. Проект на 5000 рабочих мест. Все просчитано, готово меню и масштаб производства. Со мной можно связаться по почте Postnikovkos@gmail.com

Добрый день. Ищу инвестора для мелкооптового производства деталей покрытых пластиком HPL [столешницы, фасады, облицовка мебели для общепита и т.д.] Производство хочу поставить в г.Сочи потому как спрос на эту продукцию большой а не кто производит, все завозное ближайший поставщик Краснодар, за частую страдает и качество и сроки, знаю это по тому как сам работаю 15 лет на Сочинском рынке. Рентабельность более 40 процентов. Требуемая сумма 40 мил. рублей Связаться со мной можно aler1978@mail.ru Евгений

У меня есть идея для стартапа.

Он даёт мне деньги, я на них оттягиваюсь и веду блог о том, как в этой жизни быть успешным. Без мам, пап и кредитов.

@moderator, тут у вас без ведома @admin миллиардеры на рекламу жабятся

@XPEHOHOCELL думал народу будет полезно.

это запрещено правилами пикабы?

если запрещено, то конечно сносите.

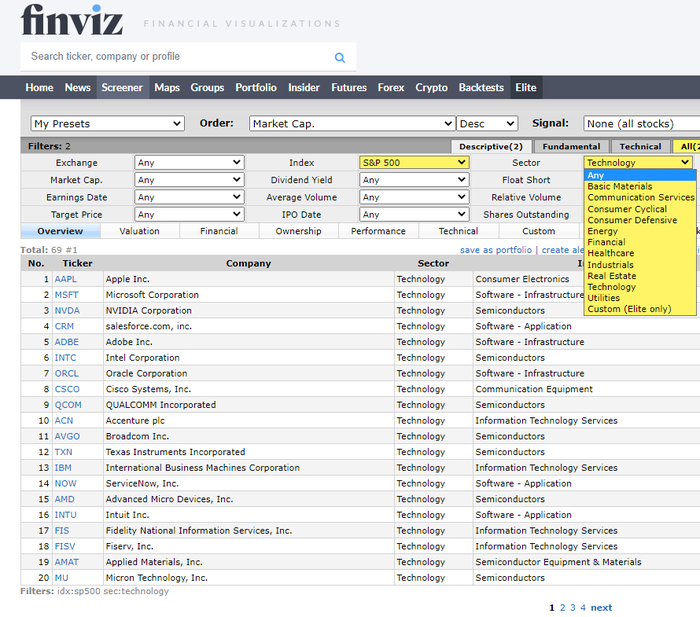

Секторы экономики в индексе S&P500

Собрать портфель, чтобы он повторял состав индекса S&P500 с правильными весами отдельных компаний – достаточно сложно. Но вполне по силам на начальном этапе собрать портфель с правильными весами секторов, которые представлены в индексе. К сожалению, мой портфель не является в этом плане примером для подражания, так как веса секторов в нем сильно отличаются от индексных.

До детального изучения вопроса секторов у меня в голове была полная каша. Я и подумать не мог, что Microsoft, Google и Amazon – это компании из 3-х различных (!) секторов. Казалось бы – это всё IT, но нет. Данный пост будет небольшим ликбезом для тех, кто думал также, как и я.

Итак, какие же секторы входят в S&P500 и какие доли они там занимают?

1. Technology – Информационные технологии

Это компании, разрабатывающие технологические продукты: электронику, компьютеры, программное обеспечение, компоненты, облачные и интернет сервисы и т.д. Это самый крупный сектор в индексе. Первые строчки S&P500 как раз занимают 2 технологических гиганта: Apple и Microsoft.

ТОП-20 крупнейших компаний сектора Technology:

• Доля в S&P500: 28,05%

• Доля в моем портфеле: 39,4%

2. Healthcare – Здравоохранение

В данный сектор попадают компании, которые так или иначе связаны с медициной: предоставляют медицинские услуги, занимаются исследованиями в сфере биотехнологий, производят медицинское оборудование и лекарства.

Danaher (8-е место в секторе Healtcare) – отличное название для медицинской компании, которой не всё равно 🙂

ТОП-20 крупнейших компаний сектора Healthcare:

• Доля в S&P500: 14,18%

• Доля в моем портфеле: 10%

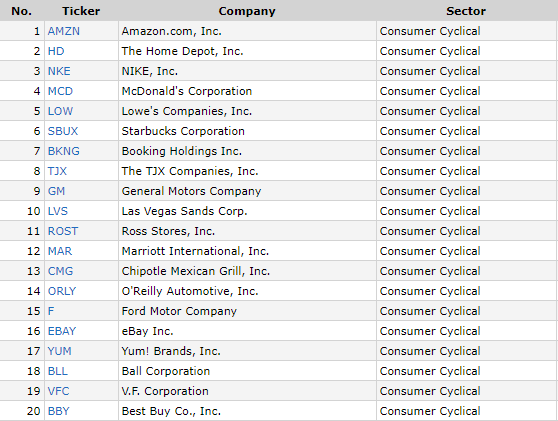

3. Consumer Discretionary – Потребительские товары вторичной необходимости

В состав данного сектора входят компании из следующих отраслей: медиа, ритейл, производство и продажа одежды, товары для дома, автомобильная промышленность и автозапчасти, отели, рестораны и развлечения, товары для отдыха, предметы роскоши, различные услуги, интернет-магазины. В общем это все те компании, от продукции которых можно временно отказаться при экономическом спаде.

Новые кроссовки Nike и стаканчик кофе из Starbucks – это то, без чего вы можете прожить, однако сектор потребительских товаров вторичной необходимости находится на 3-ем месте по весу в индексе S&P500. Лидер сектора – компания Amazon.

ТОП-20 крупнейших компаний сектора Consumer Discretionary:

• Доля в S&P500: 11,58%

• Доля в моем портфеле: 2,5%

4. Communication Services – Коммуникационные услуги

Это провайдеры мобильной связи, беспроводных и проводных услуг, медиа- и развлекательных сервисов, а также рекламные платформы, поисковики и социальные сети.

Такие компании, как Google и Facebook относятся именно к телекомам, а не к IT, как считают некоторые.

ТОП-20 крупнейших компаний сектора Communication Services:

• Доля в S&P500: 11,18%

• Доля в моем портфеле: 19,2%

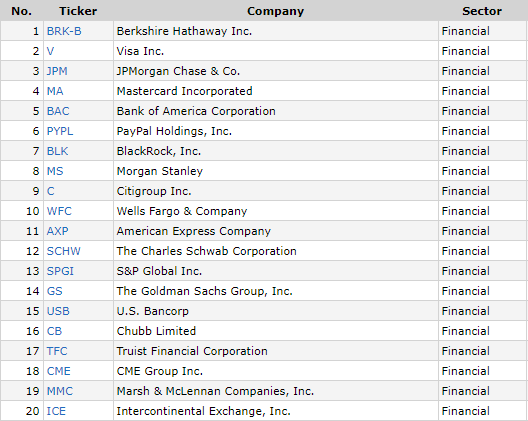

5. Financials – Финансовый сектор

Сектор состоит из банков, инвестиционных, страховых компаний, а также организаций, предоставляющих услуги бизнесу и розничным клиентам. Большая часть выручки сектора генерируется за счет кредитования и его производных. Соответственно, в периоды экономического бума и роста процентных ставок ФРС сектор процветает. Яркие представили этого сектора – платежные системы Visa и Mastercard, которыми мы пользуемся ежедневно.

Когда говорят об опасности инвестирования в одну компанию, пусть и очень крупную, обычно приводят в пример рухнувшего гиганта из финансового сектора – банк Lehman Brothers.

ТОП-20 крупнейших компаний сектора Financials:

• Доля в S&P500: 9,62%

• Доля в моем портфеле: 17,5%

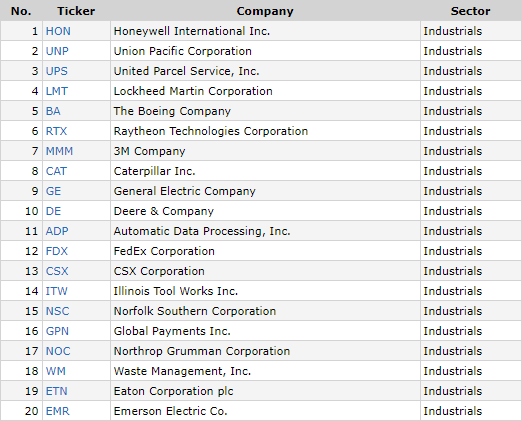

6. Industrials – Промышленный сектор

В этом секторе компании, которые производят тяжелую, сельскохозяйственную и строительную технику, станки, оборудование. Сюда же относится аэрокосмическая и оборонная промышленность, а также пассажирские, грузовые, морские перевозки, железные дороги и транспортная инфраструктура.

Наиболее известные представители сектора: Boeing, Caterpillar, FedEx.

ТОП-20 крупнейших компаний сектора Industrials:

• Доля в S&P500: 8,37%

• Доля в моем портфеле: 0%

7. Consumer Staples – Потребительские товары первой необходимости

К этому сектору относятся компании, предлагающие товары первой необходимости: продукты питания, напитки, товары для дома и личной гигиены. Как ни странно, но производители алкогольной и табачной продукции также находятся в этом секторе.

ТОП-20 крупнейших компаний сектора Consumer Staples:

• Доля в S&P500: 6,82%

• Доля в моем портфеле: 1,7%

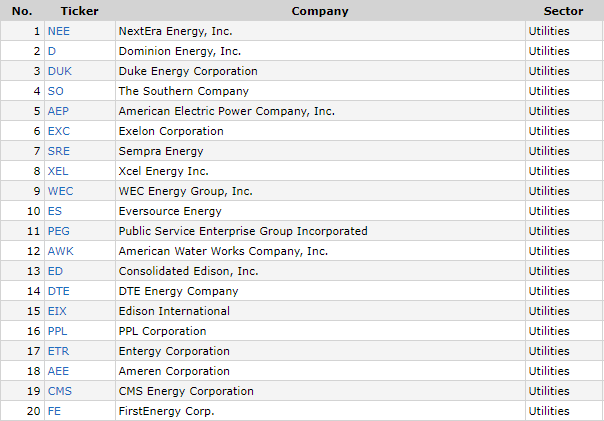

8. Utilities – Энергетика

В этом секторе компании, поставляющие электричество и предоставляющие коммунальные услуги. Компании из этого сектора можно считать “защитными”, так как даже во время кризиса люди обязаны оплачивать коммуналку. Сектор один из самых щедрых в части дивидендов. Для многих компании этого сектора неизвестны, так как они ориентированы преимущественно на внутреннего потребителя.

ТОП-20 крупнейших компаний сектора Utilities:

• Доля в S&P500: 3,07%

• Доля в моем портфеле: 7,2%

9. Materials — Сырьевой сектор

Компании этого сектора сосредоточены на добыче и переработке сырья, отличного от нефти и газа: металл, химия, лес и т.п.

ТОП-20 крупнейших компаний сектора Materials:

• Доля в S&P500: 2,68%

• Доля в моем портфеле: 0%

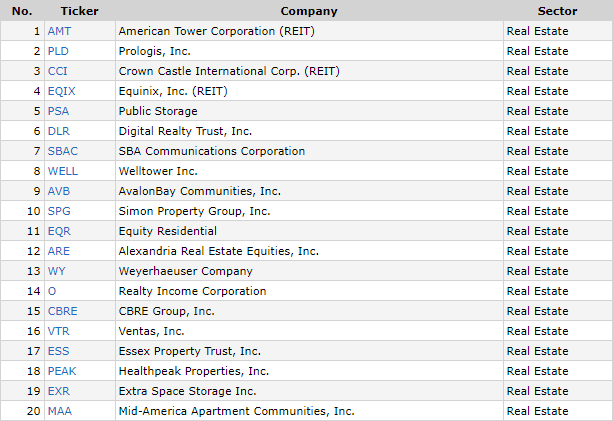

10. Real Estate – Недвижимость

В основном это фонды REIT, которые владеют недвижимостью и сдают её в аренду. Такие фонды, как правило, платят относительно высокие дивиденды.

ТОП-20 крупнейших компаний сектора Real Estate:

• Доля в S&P500: 2,55%

• Доля в моем портфеле: 0%

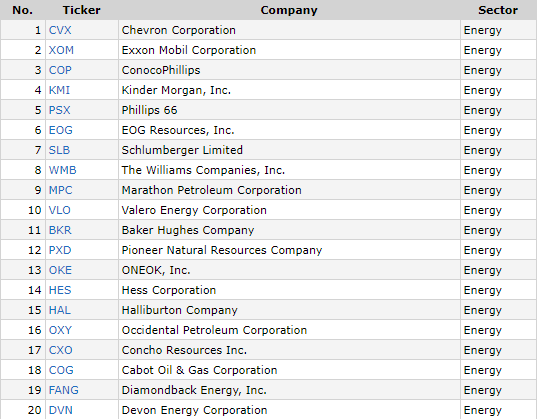

11. Energy – Нефть и газ

Сегодня это самый маленький сектор в индексе S&P500. Это компании, занимающиеся разведкой, добычей, переработкой и транспортировкой традиционного топлива (нефть и газ). Сюда же входят сервисные компании, которые предоставляют сопутствующие услуги и оборудование.

ТОП-20 крупнейших компаний сектора Energy:

• Доля в S&P500: 1,89%

• Доля в моем портфеле: 2,4%

Где смотреть актуальную информацию?

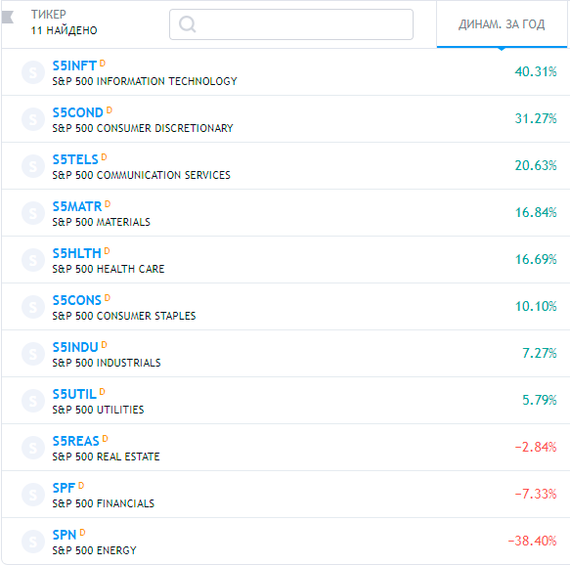

Все данные по долям секторов в данном посте актуальны на 06.11.2020. Самые свежие данные можно посмотреть на сайте spglobal.com. Там же можно найти графики роста всех этих секторов по отдельности. Можно наглядно увидеть кто в индексе слабое звено, а кто тащит “команду” вверх. Всего и индексе 11 секторов.

Графики это хорошо, но если хочется узнать конкретные цифры роста каждого сектора в отдельности, то можно воспользоваться сайтом ru.tradingview.com.

Для поиска и отбора компаний по секторам удобно пользоваться скринером на сайте finviz.com (скриншоты в этой статье как раз оттуда).

Теперь вы знаете какие сектора и в каком соотношении присутствуют в индексе S&P500.

Мой портфель

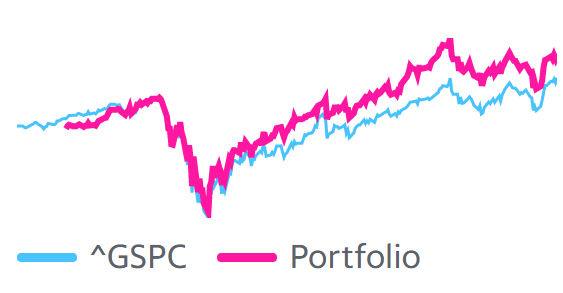

У меня на данный момент большое несоответствие по весам секторов, но я не вижу в этом большой проблемы, так как на данный момент портфель ведет себя чуть лучше самого индекса (график из сервиса Yahoo Finance).

Такого результата удалось достичь за счет большой доли IT сектора, который показал хороший рост в этом году. Возможно в следующем году я займусь наращиванием долей в других секторах, ведь конечная моя цель – не пытаться обогнать индекс, а стараться максимально приблизиться к его доходности, покупая акции самостоятельно. Почему я не покупаю ETF я писал в отдельной статье.

Зачем я вообще все это делаю? Дело в том, что некоторое время назад я вместе со своей женой принял решение копить на собственную пенсию самостоятельно, откладывая ежемесячно некую часть своей зарплаты. Банковские вклады дают достаточно маленькую доходность, которой не хватает, чтобы покрыть хотя бы инфляцию.

Покупка акций крупных американских компаний видится мне наиболее оптимальным вариантом сохранения и приумножения своих накоплений по соотношению доходность/риск. Если всё будет ок, то я могу выйти на пенсию (обеспечить своей семье доход от капитала) в возрасте 40-45 лет. О своем опыте достижения этой амбициозной цели я пишу в своем блоге (и иногда дублирую свои посты на Пикабу). Если вам интересна эта тема, можете почитать множество интересных статей у меня в профиле на Пикабу или же в блоге, который я веду в Телеграм (можно найти в поиске, вбив @wkpbro).

Истории фотографа. Часть 301. Доверие и деньги

Обратился ко мне владелец небольшого кафе, готовился к открытию, нужно было отснять меню. Причем рассказал, что узнал обо мне через знакомого, которому я снимал свадьбу. Во время разговора по телефону он сразу обозначил, что будет проблема с оплатой. Однако обещал, что все компенсирует и предложил приехать в заведение. Скажу честно, что такие заявления не вызывают у меня доверия, но на тот момент хотелось заполучить фотографии еды в портфолио, так что решил воспользоваться шансом.

Встречаемся в ещё не работающем кафе, радует светлое помещение, значит снимать будет легче. Владелец представился Михаилом, рассказал, что вложил все деньги в заведение, даже влез в долги. Можно было бы выпустить меню в неприметном формате, без фото блюд, но ему хотелось красоты. Вот и позвонил мне, потому, что видел мои снимки у знакомого. За работу был готов заплатить в разумных пределах, но через несколько месяцев. Я предложил внести в договор пункт про отложенный платёж, однако не надеялся получить деньги. Мне нужны были блюда для портфолио, о чём я честно сказал Михаилу. Он подписал релиз, что я могу использовать данные снимки, мы ударили по рукам.

Отснял блюда, выслал их владельцу, однако именно тогда я понял, что не являюсь фуд-фотографом. Результат не устроил меня. Да и Михаила, по всей видимости. На открытии кафе, да меня туда пригласили, я увидел, что меню вышло без фотографий. Михаил объяснил, что печатать с фото оказалось дороже и пока решили отложить. Так мне очень тактично объяснили о плохих кадрах. Хорошо, что денег не взял, подумал я. Прошло несколько месяцев, звонит Михаил и предлагает приехать в кафе. На встрече он протягивает конверт с оговоренной суммой. Я удивляюсь, говорю, что ведь снимки не появились в меню. Получаю ответ, что это не повод отказаться от обязательств по договору, ведь работу я выполнил. Любые попытки отказаться от денег приводили к ответному отказу принять их обратно. Удивительный человек. С тех пор мы хорошо общаемся и я много раз фотографировал мероприятия в кафе. Увы, но из-за последних событий Михаил вынужден был закрыть заведение. Знаю, что он рассчитался с каждым сотрудником, причём в полном объёме. Радует, что такие люди есть рядом с нами.

Кот мурлыкает рядом, лампа включена, а вот мой канал продолжает радовать бесплатными и полезными уроками по фотосъемке. Тыкаем тут и прокачиваем свои знания. Все с любовью и специально для пикабушников.

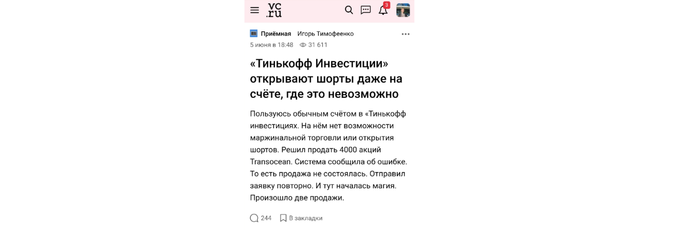

Баги и легальное воровство «Тинькофф Инвестиции» (шортим за вас)

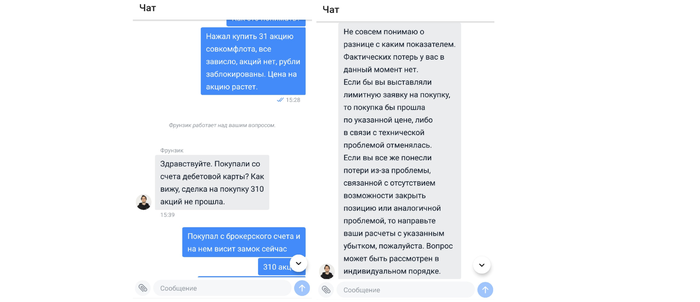

За 3 с небольшим месяца пользования приложением столкнулся с парой десятков багов.

1. Лишался возможности купить доллары на просадке из-за их ошибок (2 бага сразу). Не было возжности купить как лотами, так и по заявочной цене.

У других были еще баги с долларом по 33 и т.д. Привет налоговой 1 января, как говорится.

1) Первый вариант

2) Второй варинат

Даже когда проблама с покупкой была решена — все равно до сих пор нет возможности купить доллары на все рубли, приходится недобирать на 200-300$, потом докупать частями, пока рубли не закончатся.

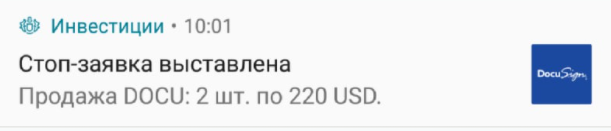

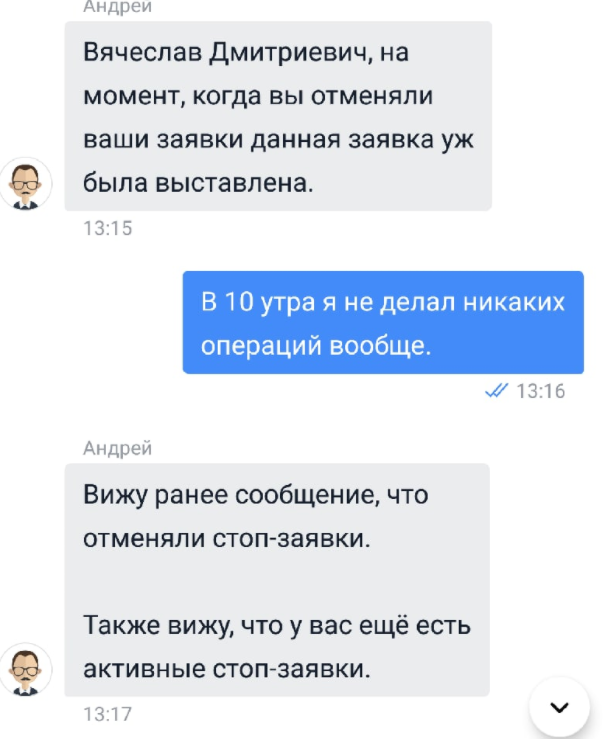

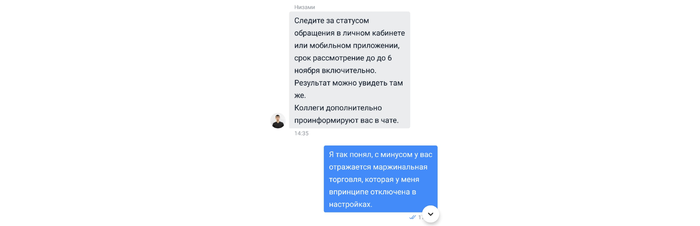

2. Далее шли самовольные выставления (именно выставления, а не срабатывания) стоп-заявок в то время, когда я вообще спал и видел сладкие сны.

Вводящие в транс своей бредовостью ответы, не несущие смысловой нагрузки. Да, у меня были активные стоп-заявки по другим бумагам, да я ранее отменял некоторые заявки, но в 10 утра я не выставлял ни одной, а спал.

3. Следом шел еще один баг, когда рыночная цена не отображалась впринципе. Купите бумагу по пустой рыночнйо цене, называется. Бумага летит в цене, а купить ее нельзя, шикарно.

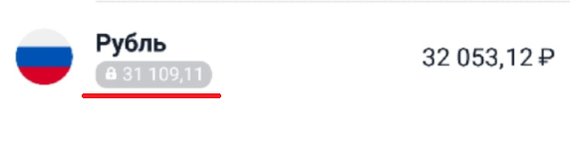

4. Далее шел баг, когда я покупал акции, но они не купились (брал по 100, цена выросла за 5 минут до 105). Деньги были заблокированы замочком и заморожены. Выходил из фонда для спекулятивной сделки, пропустил как рост фонда, так и рост нужной бумаги.

При этом сверху не было ни нужной заявки на покупку, ничего. Торги по бумаге не были остановлены, она ползла наверх.

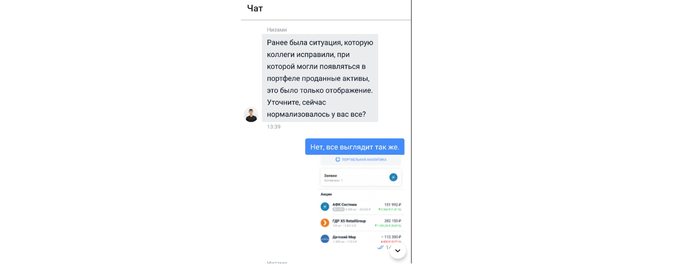

На просьбу вернуть разницу фактических потерь получил интересный ответ с которым, само-собой не согласился.

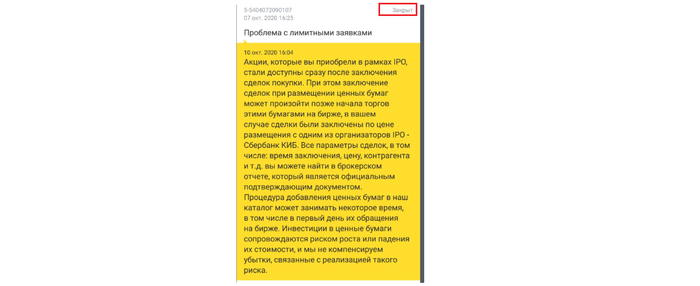

В итоге деньги разморозили только вечером (обещали за 2 часа). Удивительно то, что кучу раз операторы даже не вчитывались в суть проблемы и сперва подумали, что я участвовал в IPO (тот самый «Совкомфлот») и требую с них возмещения за стоимостную разницу, феерическая невнимательность. Причем еще имели наглость закрывать обращения без моего подтверждения о решении. Проблема одна, ответ вообще не относится к сути, но все решено за меня.

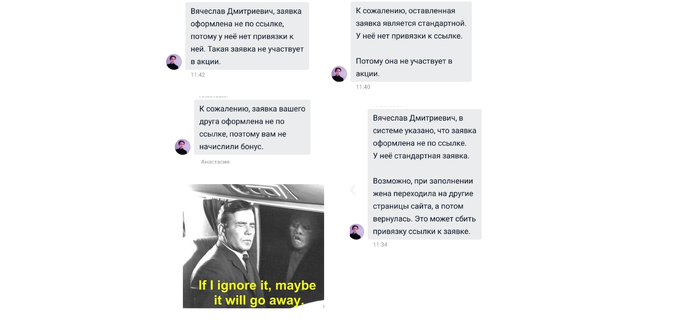

5. Решил открыть ИИС жене, зарегил ее по рефералке. Ждал как порядочный человек акций в течение месяца. После месяца обратился с резонным вопросом. долго ли еще ждать. Ответ убил и повторялся много раз, дескать она не была зарегена по рефералке. Самое смешное, что я самолично отправил ей ссылку и прошел по ней же с ее мобильника, открыв счет. Впорос решался потом еще месяц, наверное, раза 2-3 напоминал и сроки то и дело по классике жанра переносились.

6. Нулевая стоимость акций — легко (со всеми вытекающими для стоимости портфеля и отсутствием отображения точек покупки на графике, будто ничего не куплено). Были еще скрины с неверной ценой бумаги, берущейся как цену акции на начало дня, которые выдавались за цену покупки, но их стер с мобильника.

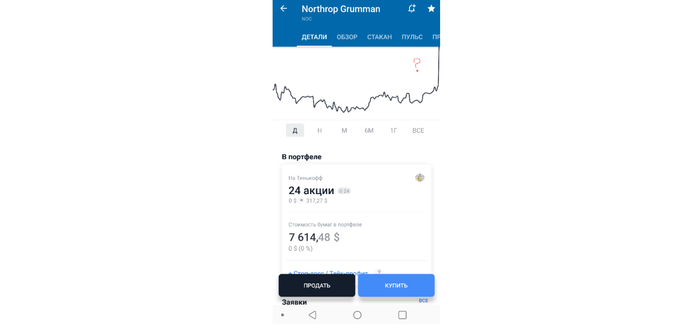

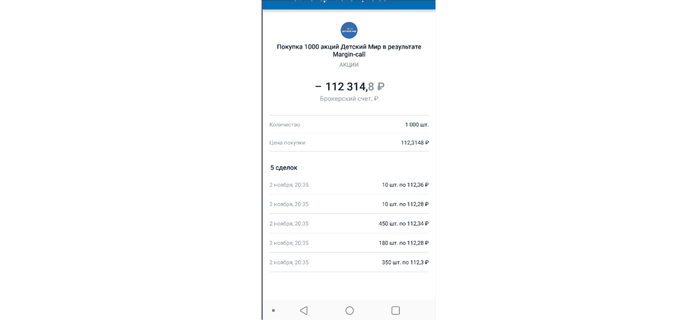

7. А теперь главный баг, из-за которого и пилился пост. Шорт без вашего участия, который «тинек» радостно списывает на проходные баги, с которыми каждый юзер должен смириться, равно как и с потерей денег от них.

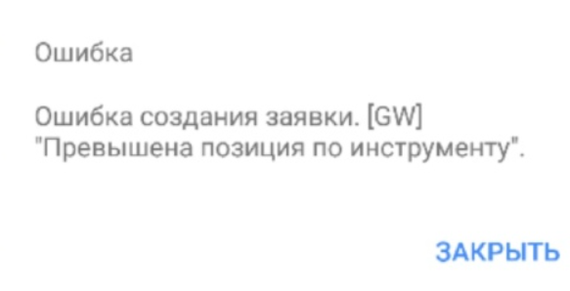

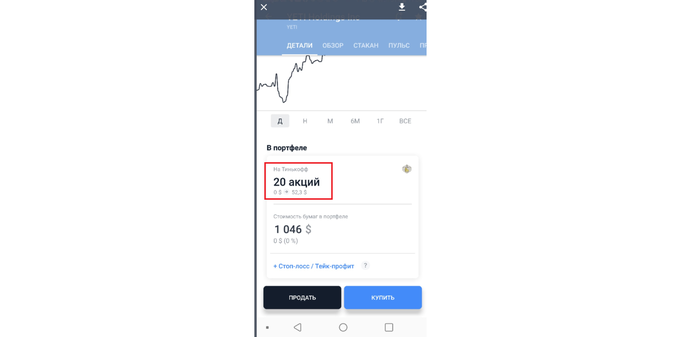

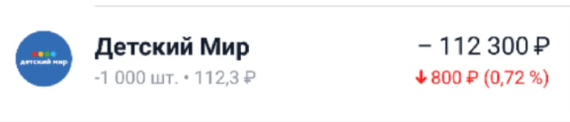

В один прекрасный день сидел я, значит, торговал акциями ДМ, которые после отчета перли себе вверх. Выставил тейк и сижу жду. Акции взметнули вверх, я отменяю тейк и прописываю заявочную цену чуть выше, чем я хотел ранее. Но вижу в итоге следующую картину: срабатывает тейк (а не заявочная цена, как я думал, забыв про сделку), не смотря на то, что я его убирал, заявочная же цена открывает мне шорт, причем спустя час (!) Акции, разумеется, продолжают расти. Тут я отмечу, что шорты и плечи для меня как в меру рискового быка табу и возможность шорта закрыта в настройках специально, чтобы руки даже не тянулись к этой опции. Мало того, что шорт берется продажей акций я вообще не знал, т.к. не интересовался шортами впинципе как данность.

Фиксирую проблему. Сперва все выглядело так.

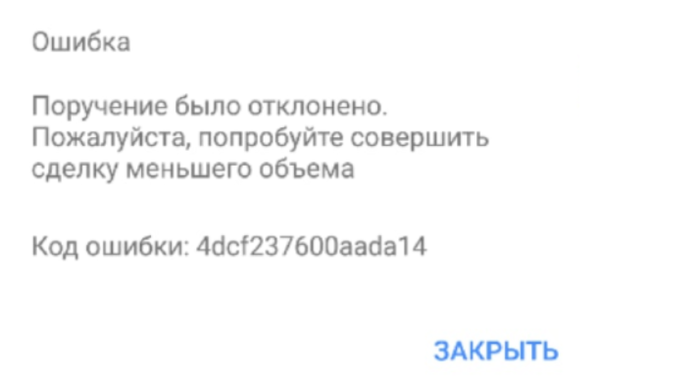

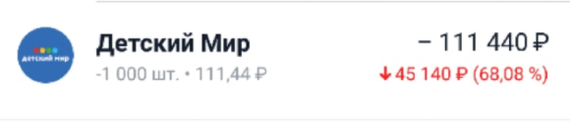

Спустя время все выглядит как шорт, по которому идет минус (акции-то растут). 2 ноября, меня рпосят сидеть и ждать до 6-го (опять же классика, даже критические баги не решаются сразу).

Вопрос решается аж до вечера, вечером вижу скрин с «Margin call», самовольный тиньковский шорт закрывается и я ухожу в минус.

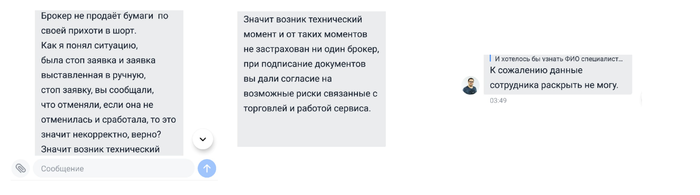

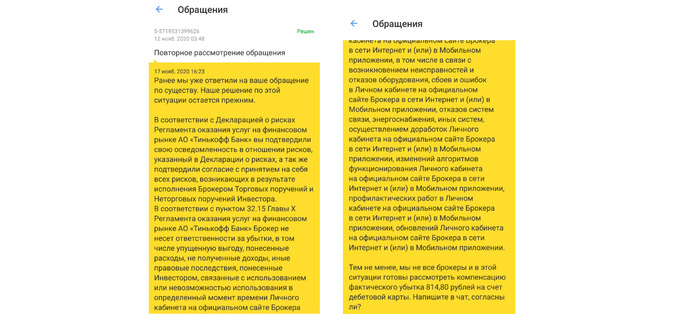

По итогам получаю минус за криво срабовший, отмененный вовремя (!) тейк (когда я его отменил и акции должны были быть проданы по заявочной цене, выставленной позже), и купленные в шорт акции + комиссию за все эти манипуляции. Потери около 1.5к — предлагаю тиньку вернуть 1.5к + за моральный ущерб.

Дальше меня мурыжат почти недели, продлевая 2 раза претензии. После очередного напоминания я получаю ответ слудующего содержания.

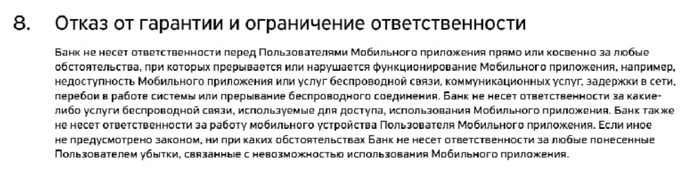

Открываю правила использования, нахожу пункт, под который они пытаются притянуть за уши свою отмазку и тыкаю в него.

Четко видим, что единственный пункт — это неработоспособность приложения (висит, лагает, недоступно, ВСЕ!). Где написано про то, что они без моего ведома на мои же деньги будут брать что-то в шорт и продавать с минусом для меня? Где напиcано про то, что заявки будут срабатывать несвоевременно или задубливаться? С таким же успехом эти ушлые «ребята» без моего ведома скоро смогут за меня взять шорт теслу перед ее попаданием в S&P 500 на мои кровные, или что дальше ждать?

Не согласился с суммой, настаивал на своей законной разнице. Дело не в этих копейках, а в принипах. Забегая вперед скажу, что баг до сих пор не исправлен, уже 18-ое число и именно этот факт побудил создать пост. К слову, Олег уже в курсе происходящего, но единственным его ответом в инстаграмме было то, что он лишит ребят премий. Але, нам нужны исправленные баги, а не лишение бедных неразумных узбеков (коими заполонили службу поддержки) премий.

Прошу уточнить ФИО консультанта, который из раза в раз твердит о том, что я должен смириться с их ответом и принять их подачки, да еще сказать им спасибо, т.к. другие банки вообще бы ничего не вернули. Логично, что тут уже напрашивается желание обратиться в роспотребназдор, чтобы проверить легальность таких заявлений, ведь судя по «пульсу» у людей и деньги со счетов пропадали, и им отвечали примерно такими же типовыми заготовками. ФИО мне не сообщают.

Еще раз намекаю, что их 8-ой пункт никак не соответствует тому, что происходит в приложении и привожу в пример схожий баг, который был зафиксирован летом у кучи людей и оформлен в жалобе на одном известном портале (можете загуглить статью). В 10-ый раз читаю, что «все будет передано коллегам и решено в лучшем виде в кратчайшие сроки» («мы вам перезвоним» стайл).

«Перезвонили» как обычно в ответах основного приложения (за все обращения ни разу не было ни смс, ни звонка, к слову, которые они каждый раз обещают).

Исходя из данного ответа делаем вывод, что 8-ой пункт — фикция, они могут крутить любые махинации и списывать это на неработоспособность приложения и ошибки. Свовровали деньги — ошибка, сам виноват. Взяли шорт и закрыли в минус — лошок, сам виноват, принял же соглашение.

Предупреждаю службу поддержки о репутационных последствиях, открываю пикабу и пишу данный пост.

Добило то, что в процессе решения этого бага он возникал у меня еще раз, благо решался через полчаса и все списывалось на «задержку» приложения.

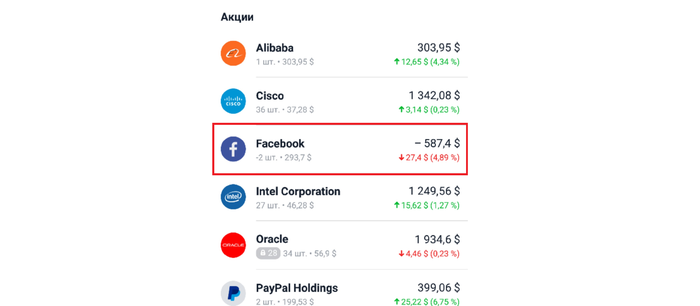

А давай-ка, дружок, мы купим тебе пару акций FB в шорт. При этом возможность шорта закрыта, еще раз повторюсь, акции не брал.

При попытках создания сходего поста в пульсе в комментариях чудесным образом появлялся pulse_offiсial и грозил мне пальчиком за смап тикерами. Обилие школоты, просящей донаты и «ракетчиков» их не смущает, но выставленные для привлечения внимания 2 тикера (яблока и теслы) сразу требуют удалить пост. Заметьте, я не увидел от них комментария про то, что эти проблемы будут решены, их волновало лишь распространение в широкие массы данных косяков приложения, курсирующих от верии к версии, которые они и даже и не собираются исправлять.

8. Вишенка на торте — фризы в «Пульсе» и постоянные краши приложения (их уже не скринил). Эти баги как раз подходит под 8-ой пункт, хотя и выглядит крайне нелепо.

Была еще куча багов, но нагружать и так информативный пост не вижу смысла.

Делимся своими багами в комментариях.

Потратил 2 часа времени на написание с «перекурами» и поисками скринов.

P.S. ник в пульсе — Inv3sting, если понадоблюсь для написания коллективной жалобы — пишите в комментарии соцсети и кидайте ссылки. На сайте банки.ру уже отмечался.

Я открыл 10 рекламных баннеров об инвестициях в Яндексе, и вот что я там увидел

Я не питал никаких иллюзий. Я прекрасно понимал, что я увижу. Сразу начну с результата: 9 из 10 сайтов, которые я открыл — это очень сомнительные проекты (возможно даже мошеннические, но я решил не проверять на своем опыте). Ссылок никаких не будет, мало ли. Выводы будут в конце.

С чего всё началось

Я пользуюсь браузерной версией Яндекс-почты, там зарегистрирована наша корпоративная почта. И часто всплывают баннеры, которые не удалить блокировщиками рекламы. Однажды я кликнул на такой баннер: «Инвестируй в проекты Газпрома!». Вот что там было:

Довольно хитро обойден 38-ФЗ, запрещающий давать гарантии доходности, здесь «гарантируют» какие-то выплаты. При этом выглядит так, будто бы нам гарантируют доходность то ли 44% в год, то ли 44% в месяц. Я был удивлён, оказывается Яндекс может рекламировать подобную дичь! И я решил провести эксперимент: я открыл 10 баннеров об инвестициях подряд, и вот что я там увидел:

1. Куда лучше инвестировать

Баннер ведет на сайт с «инвест-идеями».

Конечно же я решил скачать «идеи», которые обещают наибольшую доходность! Но оказалось, что всё не так просто: вместо скачивания «инвест-идей» мне предложили оставить контакты: почту, телефон. Имя я решил оставить фейковое, Фёдор (по первой букве в названии сайта).

Через 20 минут мне перезвонила очень настойчивая женщина, которая пыталась задавить меня психологически, командовала и торопила: «У меня 5 минут времени, давайте не будем о ерунде». Женщина была даже не в курсе, что я хотел скачать инвест-идеи: «У нас много людей, кто-то курсы хочет скачать, кто-то книгу, не отвлекайтесь на пустяки, давайте к делу!»

Она спросила, сколько у меня опыта (ответил, что нисколько), знаю ли я что такое финансовые рынки (знаю), сколько я хочу зарабатывать (тут я её сломал, заявив, что хочу не заработать, а сберечь, вложив средства надолго, а торговать не хочу) и знаю ли я как торговать валютами и драгметаллами (опять же, я сказал, что не хочу торговать, у меня нет на это времени). После чего на почту прислали. видеокурс (но я же хотел «инвест-идеи»!). Видеокурс я решил не открывать, мало ли что там может быть в архиве.

2. Растущие активы

Честно признаться, я уверен, что это та же контора, что и в №1.

Всё то же самое, только цифры по доходности расставлены в другом (случайном) порядке. Мне предложили скачать презентацию в обмен на контакты. Назвался Павлом. Перезвонили с таким же разговором, как по методичке, допрос с пристрастием и давлением. Прислали ссылку на регистрацию, ведущую на некий юмаркетс.

Отзывы в интернете лишь подкрепляют мои подозрения. Не то что проверять на своем кошельке, а даже проходить по ссылке не стал.

Зато теперь по нескольку раз в день мне звонят номера, начинающиеся на +7-(495). с пометкой «Спам». Сначала думал, что будет весело общаться с ними с позиции «дурачка», но действительно какое-то психологическое давление они оказывают, так что больше трубку не беру.

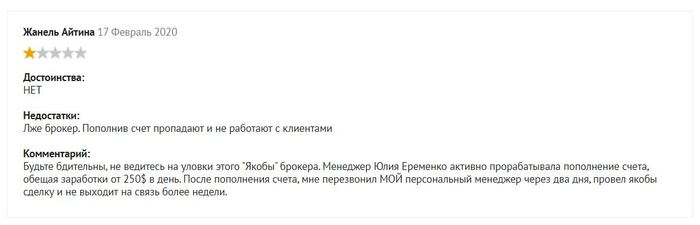

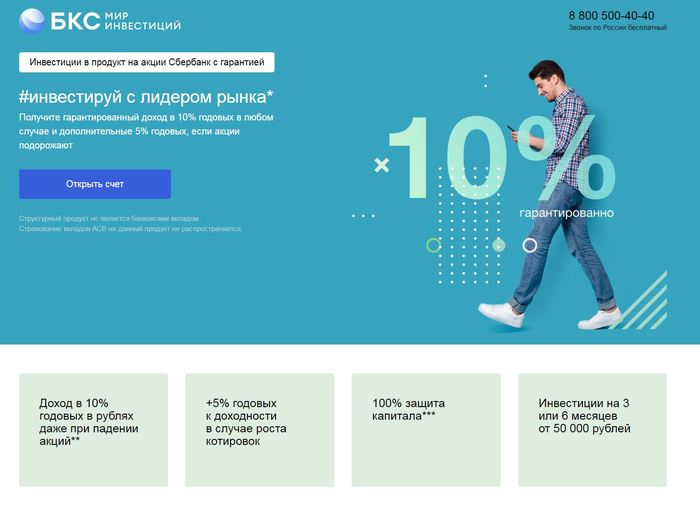

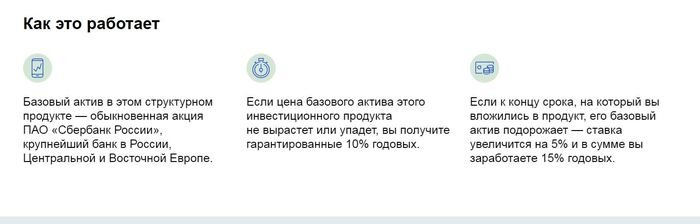

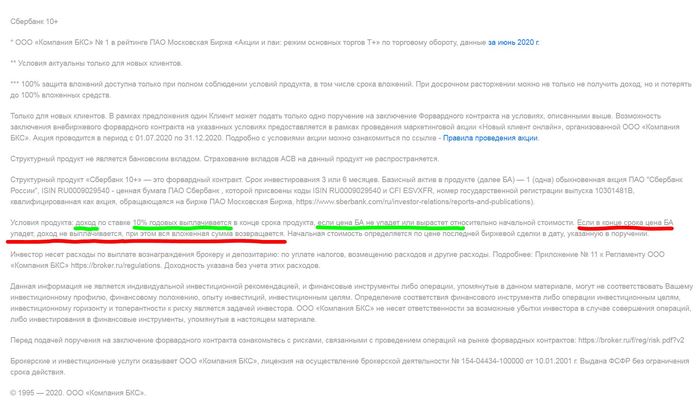

3. Акции Сбербанка с гарантией

«Ну наконец-то, адекватный баннер!», — подумал я. БКС — вроде бы компания с именем, подстав от такой точно не ожидаешь.

Ну и что, что структурный продукт. Посмотрите, как интересно и беспроигрышно! Упадет Сбер? Получишь 10%! Вырастет Сбер? Получишь 15%! Давайте подробнее ознакомимся с условиями:

Но нет. Здесь взаимоисключающие параграфы, в правилах мелким серым шрифтом написано, что если Сбер упадет, доход выплачен не будет, а если вырастет — выплатят 10%. О 15% речи вообще не идёт. Это вообще законно? О БКС я был лучшего мнения. Инвестировать в такие структурные ноты, конечно же, я никому и никогда бы не посоветовал.

4. Вновь инвест-идеи

Уже даже неинтересно — это те же из №1 и №2.

5. Научитесь покупать прибыльные акции

Ого, ну давайте учиться!

Но тут я увидел что-то знакомое! Да, про эту «Академию» я читал ещё год назад. И, если верить автору той статьи (он прошел все круги ада, в том числе и вебинар), то учат они совершенно не тому «как покупать прибыльные акции», а тому как зарегистрироваться у какого-то нонейм-брокера, зарегистрированного на Маршалловых островах. И ведь для кого-то это звучит надёжнее, чем клятые российские брокеры, «которым ни копейки доверять нельзя».

Биржевые трейдеры Маршалловых островов примут твои деньги в ДУ! Двузначная доходность гарантирована.

6. Стань финансовым советником

К чёрту инвестиции, это слишком скучно и сложно! Давайте сразу окажемся на вершине финансового олимпа! И реклама в тему. Денис научит — план за 2 часа, вебинары всего 3 месяца, и ты будешь рубить по 1,5 млн в месяц!

А вот и ученики, самый лучший ученик зарабатывает 3 млн в месяц! Вот интересно, действительно есть люди, которые идут на подобные курсы. Чего они ожидают? В какой раз убеждаюсь, что индустрия онлайн-курсов разогрета уже до сумасшествия. Лозунг «лучшая инвестиция — инвестиция в себя» здесь эксплуатируется вовсю.

7. От 40% до 60% годовых

Хотел было посмотреть файл «Фин. модель проекта», но.

. Не тут-то было, вновь номер-звонок и агрессивный выпад на вопрос «почему вы не берёте кредит в банке под в 3 раза меньший процент?».

8. Инвестиции в кабачковую икру 🙂

Сайт предлагает нам инвестировать в реальный бизнес. Что вам эти виртуальные акции какого-то Лукойла! Вот, сахарный завод!

Ну и что, что вместо сахарного завода предлагаем производство одежды. Москва не сразу строилась! Вот сейчас заработаем денег, наймем погромиста, который это исправит.

А так — всё то же самое: телефон, заявка, мы вам перезвоним, а на почту отправим не «Документы», а регистрационную форму. Пока не перезванивали, жду, но уверен, что здесь примерно то же самое что и везде, но под соусом «инвестиций в реальные объекты».

9. Инвестиции нового поколения

Звучит заманчиво, смотрим. Ого, Тесла! Это серьезно. Кто не слышал, как акции Тесла выросли? Каждый слышал. Как бы так извернуться, чтобы не настоящие акции Tesla купить у нормального лицензированного брокера с именем, а пойти по экзотике? Вот вариант для любителей экзотических способов расставания с деньгами.

Подпишите договор (о дарении, видимо) и получайте прибыль! 13% в месяц, это меньше чем за год деньги отобьются! Безумие, неужели находятся люди, которые отправляют свои деньги в такие мутные схемы.

Сила Tesla, Быстрорастущий рынок. Но это всё о Tesla — причем тут вообще вы?

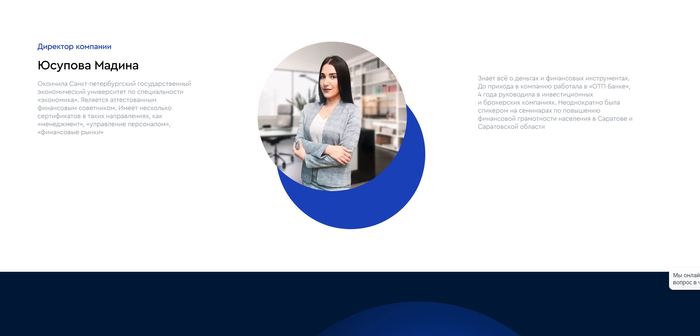

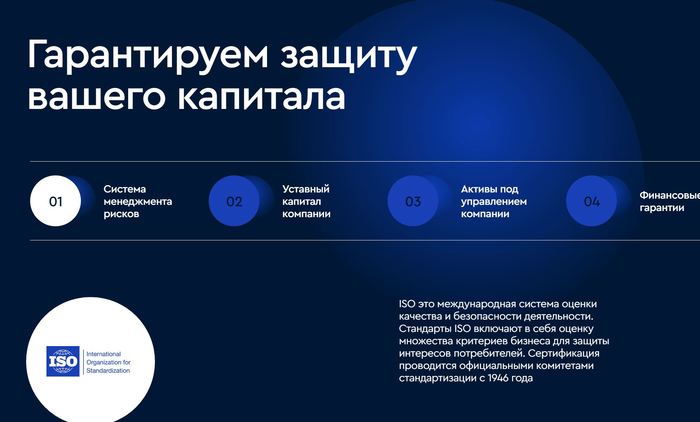

10. Высокодоходная альтернатива

И директор посмотрите какой — неоднократно была спикером на семинарах в Саратове и Саратовской области! Это аргумент.

Даже есть раздел с гарантиями

Где защита капитала гарантирована. стандартами ISO, что? Если верить сайту, под управлением компании уже миллиард рублей, но во что и как они инвестируют — вам не расскажут без персональной консультации.

В ходе консультации, мне рассказали, что инвестируют мои средства в госзакупки, я хотел подробностей, но девушка, запинаясь, подробности рассказывать не стала.

1. Я не удивлен, почему в народе слово «инвестиции» стало ругательным: в большинстве случаев с этим словом ассоциируются именно такие сомнительные сайты.

2. Мне страшно за старшее поколение: люди пенсионного и предпенсионного возраста гораздо более склонны верить рекламе из интернета и могут действительно наслаждаться цифрами в личном кабинете, демонстрирующими фейковую доходность.

3. Я в растерянности: получается, у Яндекса нет инструментария для определения «сомнительных» рекламных компаний.

4. Не оставляйте свой номер телефона даже развлечения ради: звонки с разных номеров будут преследовать вас ещё долгое время, это утомительно.

5. И главное, не доверяйте свои деньги компании, о которой вы узнали из интернета!

Как и обещал, ссылок никаких не оставляю, даже на себя любимого. Теперь мне понятен тот объем негатива и дерьма, с которым я сталкиваюсь здесь, когда пишу посты о своих скромных инвестициях и о своем скромном пенсионном портфеле.

Деловые люди

Иногда я думаю, как плохо, что у меня нет во лбу видеорегистратора. Все же на телефон не снимешь. Или, знаете, как у шпионов, камера, замаскированная под пуговицу. Или значок там…

Такие интересные люди попадаются, что готов бы эту видеозапись смотреть вечно.

Обед. За соседнем столиком в кафе сидит очень колоритный старый знакомый. Он намного старше меня, в спортивном костюме, яркой рубашке, на ногах — туфли. Никто точно не знал, чем он занимается. Ходило немало слухов, что он связан с переработкой нефти. Другие говорили, что у него хорошие связи в администрации. Третьи вообще улыбались, когда о нем заходила речь. Мы с ним были шапочно знакомы.

Мы с коллегой только закончили обедать и направились к выходу, как этот знакомый на всё кафе басом проговорил:

— Александр, пусть твой друг идёт, а нам с тобой надо поговорить.

Мы с коллегой переглянулись, улыбнулись, и я присел за столик:

— Приветствую, Виктор Петрович!

— Здравствуй, Саша. Рассказывай, где работаешь?! — спросил он, продолжая есть солянку.

— В компании. Таскаем сырьё из Азии.

— Скажи, а твоя компания не хочет инвестором быть в строительстве гостиницы? Выбил место удачное. От вас нужен один миллиард. На выходе получите два с половиной, — он перешёл ко второму.

— Виктор Петрович, спасибо за предложение, но у нас обороты в разы меньше. Вы говорите про огромные деньги.

— Ну нет, так нет. Второй вопрос. Не менее важный. Мне сейчас надо ехать на другой конец города. По самым пробкам. Ты меня сильно выручишь, если пару килограмм купишь вяленой воблы. Я сейчас доем. У меня в багажнике машины лежит.

— Виктор Петрович, тоже вынужден отказать. Не люблю рыбу.

— Саша, не понимаю тебя! Как с тобой бизнес делать?! От всего отказываешься! Дай хоть пару телефонов более дельных людей!

Я хотел было дать пару контактов. Потом посмотрел на его спортивный костюм и ответил, что настолько деятельных людей у меня, к сожалению, нет.

Ответ на пост «Нам 179»

К сожалению сейчас все наши специалисты заняты, вас проконсультирует Греф

Цифра дня

А точнее, 32 трлн 945 миллиардов по состоянию на 01.10.2020 (Данные ЦБ РФ)

Это много или мало?

* Это в 6,5 раз больше, чем капитализация Сбербанка. То есть, денег бы хватило 6 раз выкупить весь Сбер, и ещё бы осталось на покупку Яндекса и пары мелких компаний типа Ленты.

* Это примерно в 8 раз больше всех активов физлиц у российских брокеров.

* Это в 2,7 раз больше, чем объем наличных денег в обращении (12,07 трлн).

* Это на 7,5% больше объема вкладов в начале года.

Массового бегства из депозитов не наблюдается на протяжении всего года — цифра понемногу растет. Если посмотреть на рублевую составляющую — она растет на уровне ставки по вкладам.

Если смотреть на другую громкую цифру — 7,5 млн брокерских счетов на Мосбирже — может показаться, что физлица массово валят со вкладов на рынок, но это не совсем так: я бы назвал это «пристрелкой». Люди массово открывают счета, это факт. Люди не торопятся переводить деньги со вкладов на фондовый рынок, это тоже факт.

Кстати, традиционно «наиболее инвестирующие» Тюменская обл., Сахалинская обл., Красноярский край, Саха и др. — демонстрируют отток со вкладов.

ШАГ 14 – Большая кофейня. как блин комом…

Чтобы понять, о чем речь, и почему в моих статьях фигурирует 2014г-2016г, прочитайте предыдущие шаги) Спасибо)

Привет, уважаемые читатели!

Что-то я совсем расслабился, нужно брать себя в руки и продолжать! Новый пост для Вас)

Итак, на дворе был 2016г

Мы с партнером отозвались на предложение посмотреть помещение прямо напротив моей работы (а точнее подработки).

Я был влюблен с первого взгляда. Здесь все было как нужно! Самое то, чтобы открыть здесь большую кофейню!

• 1ый этаж с отдельным входом – то, что надо!

• высокий трафик из офисных работников — отлично

• большие панорамные окна, впускающие свет,

• высокие (почти 4м) потолки, придающие объем

Повезло даже с арендодателем. Т.к. дом, в котором находилось это помещение, только-только был сдан, мы должны были стать первыми арендаторами. Ремонт произведен не был, и арендодатель САМ предложил сделать основной ремонт своими силами ПОД НАС. Т,к вне зависимости от того, сдаст он нам его или нет, намного проще будет сдать его и другим, если оно УЖЕ будет готово к эксплуатации.

И ремонт за счет арендодателя.

Мы даже нашли дизайнера интерьеров, которая делала пару кафе в нашем городе, и она сделала нам упрощенный дизайн проект по нашим запросам.

Здесь, одурманенные успешностью сделки, мы оба как-то слишком халатно отнеслись к проработке дизайн проекта. Да и куда нам – некогда же! У меня было 2 работы и свадьба на носу, а у друга какие-то внезапные дела в основном бизнесе.

Поэтому бегло просмотрели проект, сдвинули пару стен и сказали СОГЛАСОВАНО!-

Если бы я мог со своим опытом вернуться назад, я бы, конечно, уделил бы этому моменту намного больше своего времени и внимания. Перенес бы и расширил барную стойку, уменьшил площадь туалета, вместил бы больше посадочных мест. Эххх

Но мы сделали все «и так сойдет», взяв самые простые цвета и формы для нашей будущей кофейни

Основной цвет -стен коричневый (ну это же цвет кофе!)

На 1 стене – кирпичная кладка (ну так же во всех нормальных кофейнях?)

Барная стойка цвета ВЕНГЕ (ну у нас же на точках с собой зашло?)

И все в таком духе….

Также не была проработана концепция – что же будем продавать, кроме кофе? Мы привыкли работать на «островках» — кофе и какие-нибудь печёнки – и нам хватало! И ввиду нашего общего нежелания найти время и все обдумать – и здесь вышел «блин комом»

Единственно, что мы долго и продуктивно обсуждали было новое название.

.У нас по правде было много вариантов названий) Главный момент, который хотелось учесть, это дифференцироваться от слова Coffee. Потому что все кофейни вокруг называются «какой то Coffee»: Coffee box, Simple Coffee, Coffee love, Cofee like, Coffee Prodject, CoffeeShop, CoffeeUP и тд и тп. Доходило до того что люди давали нам визитки других кофеен чтобы мы там проставили «штампик» за бесплатный кофе. И вот мы решили, что название должно быть без слова кофе, желательно на руссом языке и создавать ощущение тепла и уюта.

К тому же, мы хотели как то объединить наши маленькие точки с собой и новую, большую, кофейню!

И вот однажды рассуждая на эту тему, мы подумали, а что бывает и большое и малое?

И неожиданно в голову пришло – МЕДВЕДИЦА.

А что если назвать кофейню БОЛЬШАЯ МЕДВЕДИЦА? Вроде не срабатывает прямой ассоциации с кофе, но:

— В голове ассоциации с Умкой, звездами и какой-то сказкой… Можно использовать это в интерьере и фирменном стиле

— Полноформатные кофейни будем называть БОЛЬШОЙ Медведицей, а точки с собой – МАЛОЙ…. Получится сеть «Большая и Малая медведица» — а что, неплохо звучит….

— Медведица как персонаж может быть героем любых постов и маркетинговых призывов (Медведица приглашает, Медведица ждет в гости, Медведица благодарит за отзыв….и тд.)

— и уж точно, никто не перепутает МЕДВЕДИЦУ с другой кофейней,

Так и зародилась первая кофейня с необычным названием, разрисованными стенами со звездами и душевной атмосферой гостеприимства – «Большая Медведица». Предстоял ремонт, закуп оборудования, подбор персонала….

Норвежский пенсионный фонд о том, куда он инвестирует сверхдоходы от нефти и что из этого выходит (часть 2)

Обещал написать вторую часть, обещание выполняю 🙂

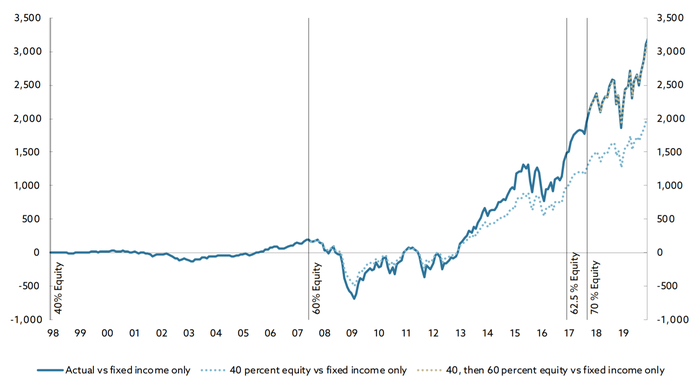

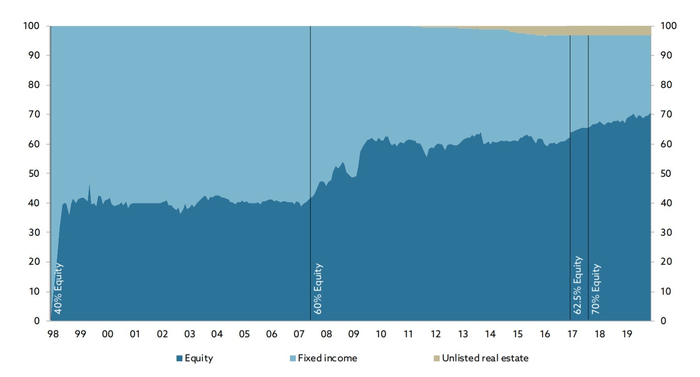

Первая часть тут, без неё смысл написанного потеряется. Я уже рассказал о том, что это вообще за фонд такой и об аллокации активов фонда. Там же была раскрыта тема, почему этот фонд инвестирует деньги норвежцев гораздо более агрессивно, чем принято ожидать от «пенсионных» фондов: ведь держать долю 70% в акциях — это довольно агрессивный подход.

ЭТА ЧАСТЬ БУДЕТ СЛОЖНАЯ. А в конце отведу немного места под вопросы-ответы в комментариях к 1 части.

Здесь я перевожу ту часть их 106-страничного отчёта, в которой рассказано о том, как и по каким правилам они распределяют свои вложения в акции: по регионам и отдельным странам, по рынкам — развитый и развивающийся, по величине компаний.

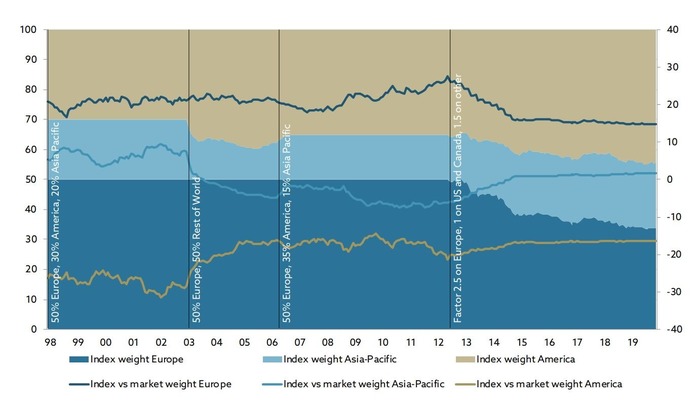

От 50-30-20 к взвешиванию по рыночной капитализации

Когда наш фонд только начал инвестировать в акции, в 1998 году мы приняли решение разделить наши инвестиции на три географических региона: Европу, Америку и Азиатско-Тихоокеанский регион. Распределение между ними было таким: 50, 30 и 20 процентов соответственно. По сравнению с размерами этих рынков, выбранное распределение капитала было сильно смещено в сторону Европы. Это значило, что у фонда были гораздо большие вложения в Европейские компании, чем в остальной Мир.

Однако, в скором времени стратегию пришлось менять: в азиатско-тихоокеанском регионе Япония занимала слишком большой вес, притом что состояние её экономики вызывало сомнения. Поэтому, в 2003 г. решено немного видоизменить подход, сделав распределение таким: 50% Европа и 50% — остальной мир. Фондовый рынок США и Канады в то время рос опережающими темпами (как раз сдулся пузырь доткомов и начал надуваться ипотечный пузырь), это заставило норвежцев вновь скорректировать стратегию: 50% Европа, 35% Америка, 15% Азиатско-Тихоокеанский регион. Таким образом, на объем инвестиций в акции США были наложены ограничения.

В таком формате распределение между регионами просуществовало до 2012 года, когда норвежцы наконец отменили фиксированные веса регионов, плавно начав переход к общепринятому стандарту — взвешиванию по долю на рынке, но. Со своими, норвежскими, нюансами. Так, для Европы был поставлен увеличивающий коэффициент 2,5х, а для остального мира за исключением США и Канады — увеличивающий коэффициент 1,5х. Только США и Канада имели коэффициент 1х, тем самым было вновь наложено искусственное ограничение на размер инвестиций в эти две страны. Такого подхода норвежский пенсионный фонд придерживается до сих пор.

Так каков же результат? А результат печальный:

На графике светло-синяя линия — это результат выбранной стратегии против подхода со взвешиванием по капитализации. Целых 25% недополученной прибыли с 1998 года! Темно-синяя линия — это результат актуальной стратегии (взвешивание по рынку, но с коэффициентами и ставкой на экономику Европы) против результата изначально избранной стратегии «50/30/20».

В абсолютном выражении — это около 200 млрд крон плюсом за неконсервативность и смелость в переходе от старой стратегии к новой, но почти 600 млрд крон упущенной выгоды, благодаря ставке на опережающее развитие Европы.

И здесь вспоминается недавнее выступление Баффетта, которое я переводил для вас и его легендарная фраза: «Никогда не ставьте против Америки».

Норвежцам плюс за признание и демонстрацию ошибок.

Развивающиеся рынки

В 1998 году мы приняли решение начать с 20 развитых стран ОЭСР (Организация экономического сотрудничества и развития) и акций Гонконга. Развивающиеся рынки впервые были включены в наш портфель в январе 2001 г.: это были Бразилия, Южная Корея, Мексика, Тайвань и Турция. В январе 2004 г. мы немного изменили подход, убрав Турцию из списка стран и включив ЮАР.

В исключении Турции в 2004 году нет никакого политического подтекста: просто рынок Турции был очень мал, и дабы не городить огород с коэффициентами, они просто заменили её. По крайней мере, таков официальный комментарий фонда.

В сентябре 2008 г. Норвежский пенсионный фонд включил в список ещё 19 развивающихся стран, и среди них — Россию. Время было выбрано неслучайно: это произошло сразу после краха Lehman Brothers, когда мировые фондовые рынки устремились в ад, где их с удовольствием поджидали норвежцы, предварительно продавшие немало нефти по $120-$130 за баррель. Выглядит как шикарный план: безумие на рынке нефти и финансовый апокалипсис лопнувшего ипотечного пузыря обратить себе в плюс, скупив доли в подешевевших компаниях развивающихся стран со ставкой на их быстрое восстановление.

И до 2013 года эта ставка шикарно работала: тёмно-синяя линия демонстрирует отдачу выбранной стратегии против ставки только на развитые экономики мира. Но в 2013 году избранная стратегия начала терять позиции. Дело в том, что развитые рынки начиная с 2013 года и вплоть до сегодняшнего момента растут гораздо лучше. А развивающиеся рынки то и дело встречаются с проблемами: то проблемы с ценами на сырье в 2015-2016 гг (а развивающиеся рынки гораздо больше от них зависят), то пузырь в китайских акциях в 2015, а сейчас, в ковидогеддон этот разрыв вновь растёт: развивающиеся страны не могут себе позволить печатать горы вертолетных денег, раздавая их страждущим, а развитые — могут. Богатые становятся ещё богаче.

Как итог — выигрыш от ставки на развивающиеся рынки в 50 млрд крон в 2010-2012 превратился в упущенную выгоду в размере 250 млрд крон в 2020 году. Будет ли норвежский пенсионный фонд менять стратегию или продолжит держать ставку против Америки и за развивающиеся рынки — комментария в отчете не было.

Давид или Голиаф?

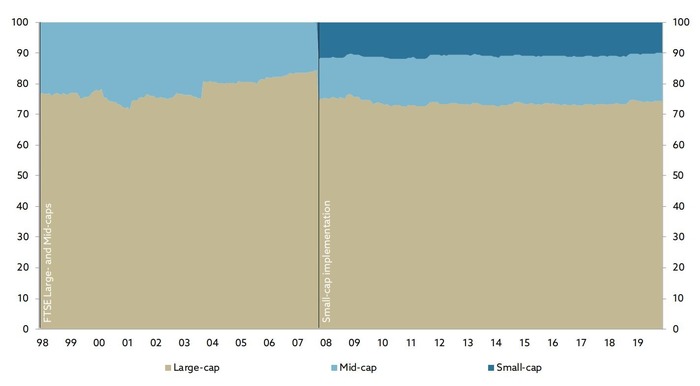

Первоначально наш базовый индекс акций включал только крупные и средние компании. Но по мере роста фонда Банк Норвегии предложил в апреле 2003 г., что фонд должен быть инвестирован в более широкий круг компаний. Это означало, что нам нужно нарастить количество компаний в портфеле с 2000 до почти 7000.

Но всё равно это были компании со средней капитализацией. Фонд рос, и в какой-то момент норвежцы вновь упёрлись в потолок. Требовалось решить: либо они растут вширь, добавив в портфель компании с малой капитализацией, либо они растут в высоту, наращивая доли в крупных корпорациях.

Для понимания размеров, пример компании с крупной капитализацией — Лукойл, пример компании со средней капитализацией — Тинькофф Групп, пример компании с малой капитализацией — Саратовский НПЗ.

Как видно из графика, в октябре 2007 года решено было добавить акции компаний с малой капитализацией на 10% от портфеля, снизив долю гигантов с 85% до 75%, и оставив долю средних компаний в размере 15% неизменной.

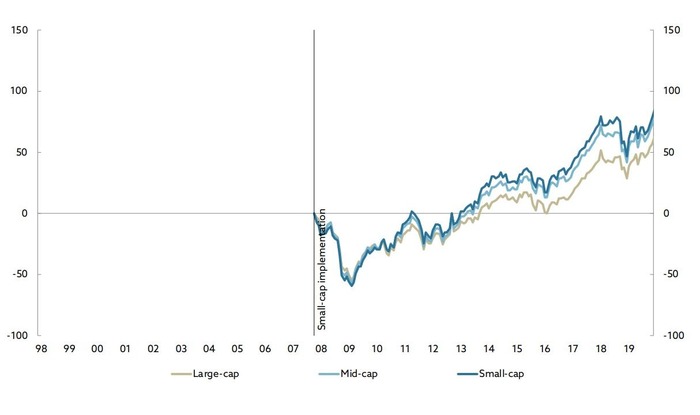

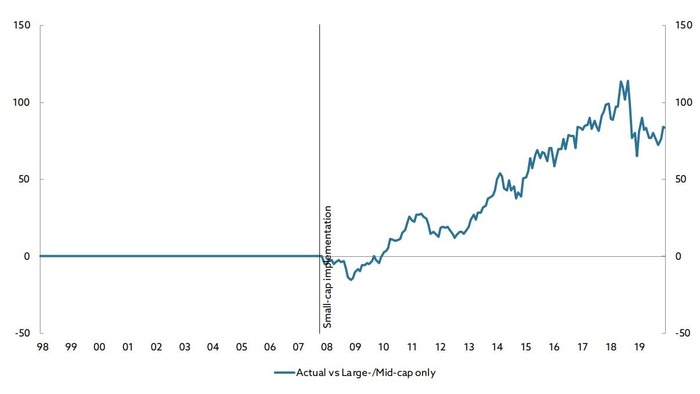

С того момента, невзирая на мощнейший финансовый кризис 2008 года, когда падение в акциях было огромным (более 50%), компании-малыши показали хороший результат — рост на 80%, по сравнению с 60% роста в гигантах.

В абсолютном выражении решение инвестировать в мелкие компании принесло норвежцам около 80 млрд крон. На графике — результат относительно того, если бы решили «расти в высоту».

Я позволю себе небольшое отклонение от «норвежской темы» и расскажу о себе и своем видении. Дело в том, что я тоже решил копить себе на пенсию смолоду, и использую аналогичный подход. Именно поэтому норвежский опыт для меня важен, и я его изучаю уже два года. Да, это звучит как безумие, копить на пенсию в России самостоятельно, что простите. Но я всего лишь делаю то же самое, что делают люди в развитых западных обществах.

У меня по сравнению с норвежцами аллокация активов просто смешная: 77% США, 3% Китай, 20% Россия. Я до сих пор придерживаюсь мнения, что рынок мировых акций и рынок акций США имеет высокую корреляцию, поэтому в распылении по развитым рынкам (Японии, Европе) смысла немного. Россия же представляет у меня в портфеле развивающиеся рынки. И результат здесь, как и у норвежцев с их ставкой на развивающиеся рынки, удручает. Но надежда умирает последней 😉 Ну и конечно же, я сильно зависим от условий на российском фондовом рынке и ограниченности инструментов.

А если говорить о размерах компаний, выбранная мной стратегия предполагает ставку на компании с большой капитализацией. Я сейчас нахожусь примерно там, где норвежцы находились в начале 2000-х. И сверну ли я с этой дорожки или нет — я не знаю. Время покажет. Стоит отметить, что на СПб Бирже есть большой выбор компаний с малой капитализацией, «покупай-не хочу». Правда, опять же — все они из США и пара компаний из Китая.

Ну а у норвежцев нужно поучиться анализу решений и начать записывать себе куда-то: когда и что я менял в стратегии, чтоб через 10-15 лет проверить результат этих решений.

КОММЕНТЫ К ПЕРВОЙ ЧАСТИ

Ахаха, вы видели, этот норвежский фонд потерял деньги в 2018 году! И первое полугодие 2020 года закрылось с -3,4%. Акции — это казино, жаль норвежских бабушек.

Это однобокий взгляд. Достаточно открыть любой из последних отчётов и долистать до страницы с демонстрацией исторической доходности:

Здесь например видно, что несмотря на плохие годы, хорошие годы достаточно хороши для того чтобы давать хорошую среднюю доходность. Ну и прежде чем критиковать подход норвежцев, я бы порекомендовал поинтересоваться у своего НПФ, а как там дела обстоят с доходностью ваших «замороженных» накоплений? У меня в ВТБ-НПФ она удручающая.

А этот фонд сейчас платит пенсии? Какие пенсии у норвежцев, космические?

Ответ на вопрос о размере пенсий даст гугл. Нет, этот фонд, несмотря на название, не занимается выплатами пенсий сейчас. Это фонд будущих поколений. Норвежцы задумываются о том, а что будет после нефти. Этот фонд предполагается что будет кормить страну в далеком будущем, когда нефть на шельфах Северного моря закончится. По-моему, подход грамотный, но многие несогласны и говорят о синдроме отложенного спроса и ненужной экономии (но ведь они и так — топ-3 по Индексу качества жизни, сразу после Швейцарии и Австралии, куда лучше. )

Норвежцы — идиоты, накупили фантиков и бус, вместо того чтобы развивать инфраструктуру, нацпроекты делать, Кремниевую Долину у себя построить

Не согласен с такой категоричностью. Возможно, уровень инфраструктуры (опять же, см. индекс качества жизни) их вполне устраивает, а может быть они понимают, что порой строительство Кремниевых долин (вспомним нашу «кремниевую долину»?) может быть неэффективным использованием средств и закапыванием денег в землю. Про «фантики и бусы» — категорически не согласен, когда и если оставивший этот коммент человек обретёт финансовую грамотность, возможно он поймёт, что акции — это не фантики, это часть бизнеса. норвежцы скупают бизнесы по всему миру, причем широко, все бизнесы, сводя риск отдельной компании к нулю. Если Фейсбук умрет, а на его место встанет молодой Снепчат или любая другая еще не появившаяся соцсеть, Цукербергу будет не очень, а вот Норвежскому фонду будет ок, потому что они инвестируют во все компании, невзирая на размер и оценку перспектив. Многие компании делятся частью заработка с норвежским фондом в виде дивидендов: вы купили айфон, Apple заработал, выплатил дивиденды всем владельцам бизнеса, в том числе норвежскому фонду.

Зачем ты сравниваешь с Россией, ты пойми — они добывают много нефти! Больше чем мы на душу населения! У нас территория! И вообще — север.

Я не сравниваю, по крайней мере сейчас. Я просто изучаю их опыт. А вот Минфин РФ равняется на норвежцев, и создал ФНБ по образу и подобию. Принцип пополнения нашего фонда — такой же, высокие цели заданы — аналогичные. А вот исполнение другое. Наши почему-то просто скупают доллары и беспроцентно их хранят. А в $$$ тоже есть инфляция, хоть и не такая сильная. И эти деньги теряют свою ценность. При этом я отдаю себе отчет, что вряд ли стоит ждать от нашего ФНБ покупки акций Apple по объективным причинам. Но надежда умирает последней, и я надеюсь, что из ФНБ что-то хорошее выйдет.

Готовил текст сам для своего блога в Телеграм, тег — моё.

Норвежский пенсионный фонд о том, куда он инвестирует сверхдоходы от нефти и что из этого выходит (часть 1)

Почему этот длинный пост про норвежский пенсионный фонд, а не про пенсионный фонд России?