Сбербанк Инвестор от брокера Сбербанк: что там хорошего

На рынке наметилась устойчивая тенденция к упрощению доступа клиентов на биржу. Ведущие брокеры стараются сделать процесс открытия брокерского счета и торговли максимально удобным и понятным. И, конечно, Сбербанк, самый крупный брокер, тоже не является исключением.

Раньше для заключения договора на брокерское и депозитарное обслуживание требовалось обязательно приходить в офис, а сейчас это можно сделать онлайн, не выходя из дома. Еще несколько лет назад невозможно было совершить ни одной сделки без освоения программы QUIK, интерфейс которой отпугивал новичков, а процесс установки и настройки этого терминала отбивал всю охоту к инвестированию.

Сейчас же у многих брокеров появились удобные и интуитивно понятные мобильные приложения, разобраться в которых под силу каждому. Самое распиаренное из них – «Тинькофф Инвестиции» от «Тинькофф Брокер», однако подобные продукты есть и у «Альфа-Банка», и у «Открытия», и у «ВТБ» и т.д. Темой сегодняшней статьи будет мобильное приложение «Сбербанк Инвестор».

Мы рассмотрим механизм открытия брокерского счета в Сбербанке, его пополнение, покупку ценных бумаг и валюты и вывод денежных средств на банковский счет. Также остановимся на некоторых особенностях индивидуального инвестиционного счета в Сбербанке, проанализируем комиссии, выявим достоинства и недостатки. В качестве примера мы купим 1000 долларов США с помощью приложения «Сбербанк Инвестор».

Перед прочтением статьи полезно будет освежить в памяти обзоры других брокеров: «Открытия» (рассматривалась покупка валюты через QUIK), «Альфа Директ» (покупка валюты с помощью терминала «Альфа Директ»), «Промсвязьбанка» (покупка ОФЗ через webQUIK), а также «Тинькофф Брокер» с их мобильным приложением «Тинькофф Инвестиции».

Брокерский счет в Сбербанке. Достоинства

1 Простота открытия брокерского счета в Сбербанке.

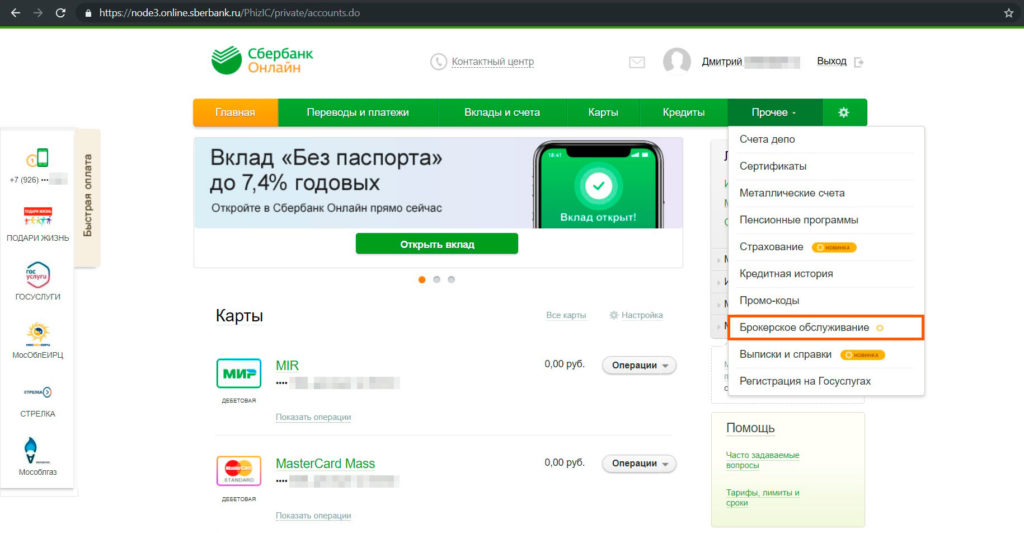

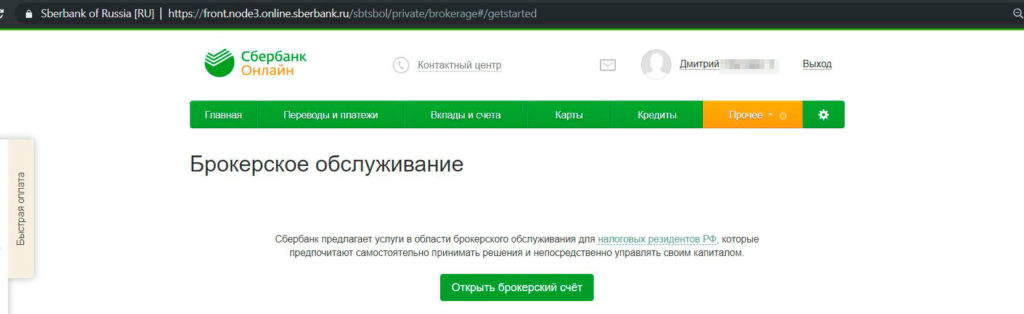

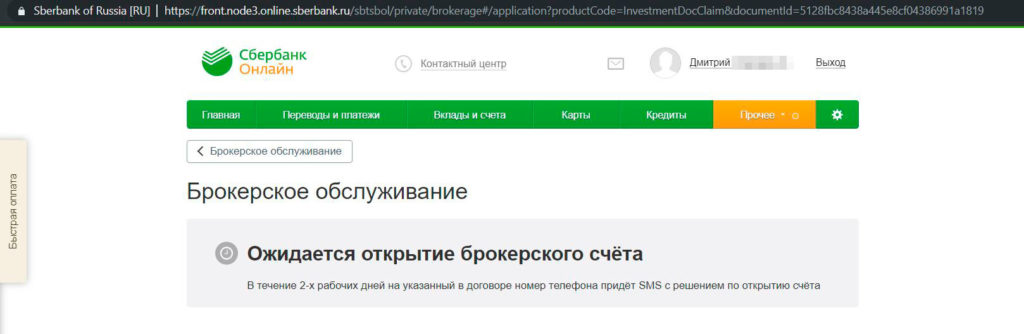

Проще всего открыть брокерский счет в Сбербанке через «Сбербанк Онлайн». Кнопка «Открыть брокерский счет» скрывается в разделе «Прочее» – «Брокерское обслуживание»:

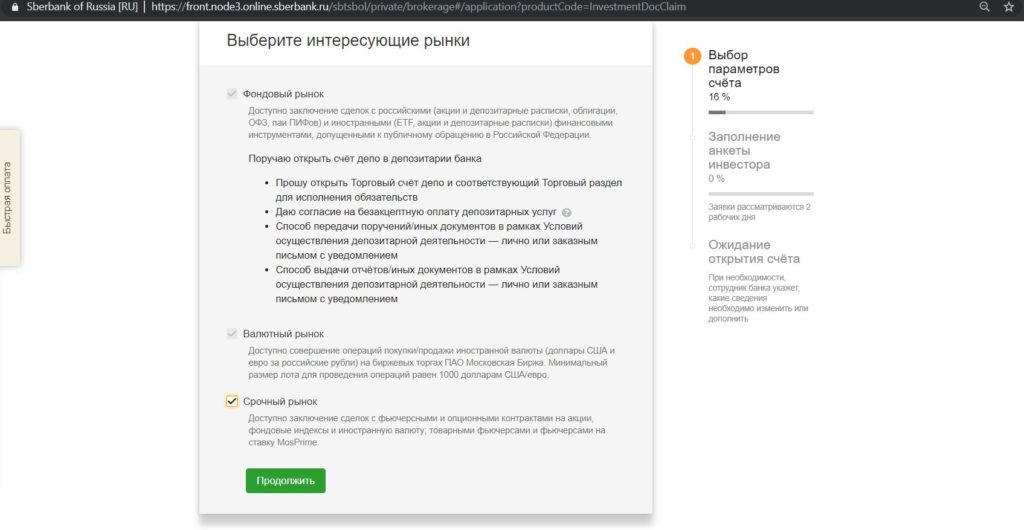

Далее выбираем интересующие нас рынки: Фондовый (для покупки/продажи акций, облигаций, ETF, ПИФов, депозитарных расписок), Валютный (для покупки/продажи долларов и евро) и Срочный (для покупки/продажи фьючерсов и опционов. Данный рынок считается высокорисковым, поэтому новичкам сразу туда лезть не стоит).

Лучше проставить галочки во всех полях, даже если что-то вам на данный момент не нужно, вдруг потом понадобится. У Сбербанка нет платы за обслуживание при отсутствии сделок.

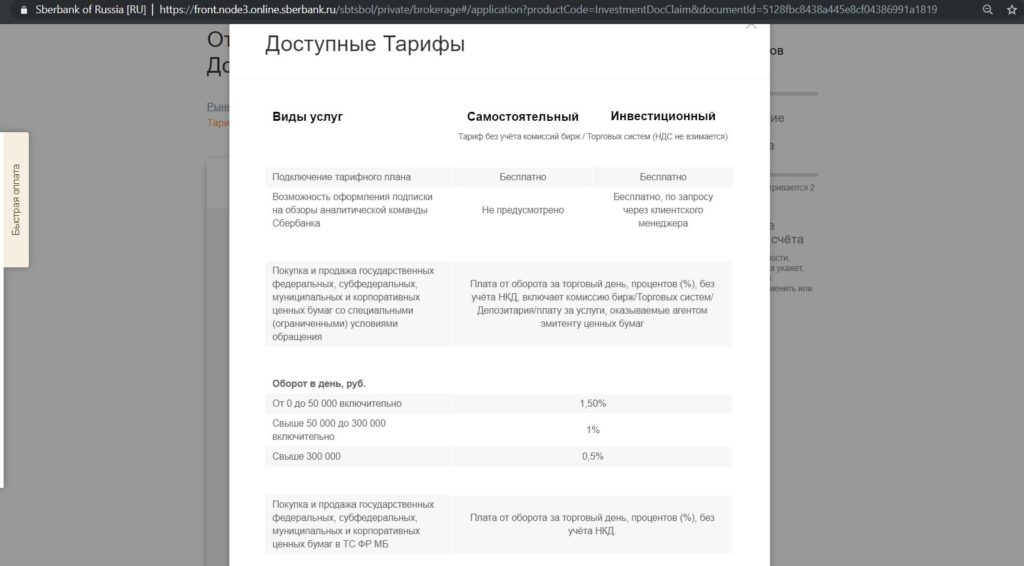

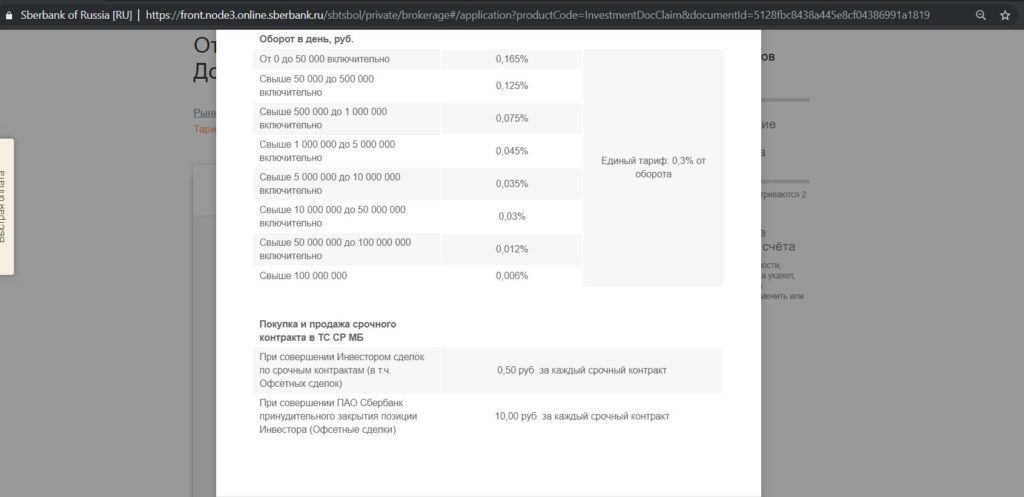

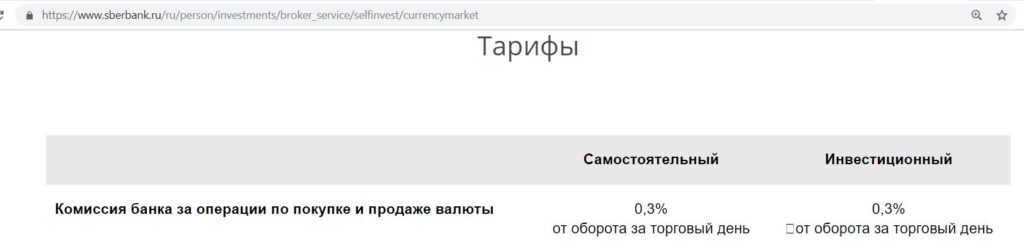

Затем нужно выбрать один из двух тарифов, «Инвестиционный» или «Самостоятельный», подключение обоих тарифных планов бесплатно. На тарифе «Инвестиционный» установлена единая комиссия за сделки на фондовой секции Московской Биржи в 0,3%. На «Самостоятельном» тарифе комиссия за сделки меньше, при обороте до 50 000 руб./день она составит 0,165%, при обороте от 50 000 до 500 000 руб. — 0,125%, при больших оборотах комиссия ещё ниже. Повышенную комиссию обладатели «Инвестиционного» тарифа платят за возможность оформления подписки на аналитические обзоры команды Сбербанка. Комиссии за сделки на Срочном рынке (0,5 руб. за контракт и 10 руб. за принудительное закрытие позиции) и на Валютной секции (0,3%) на обоих тарифах одинаковые:

UPD: 16.04.2019

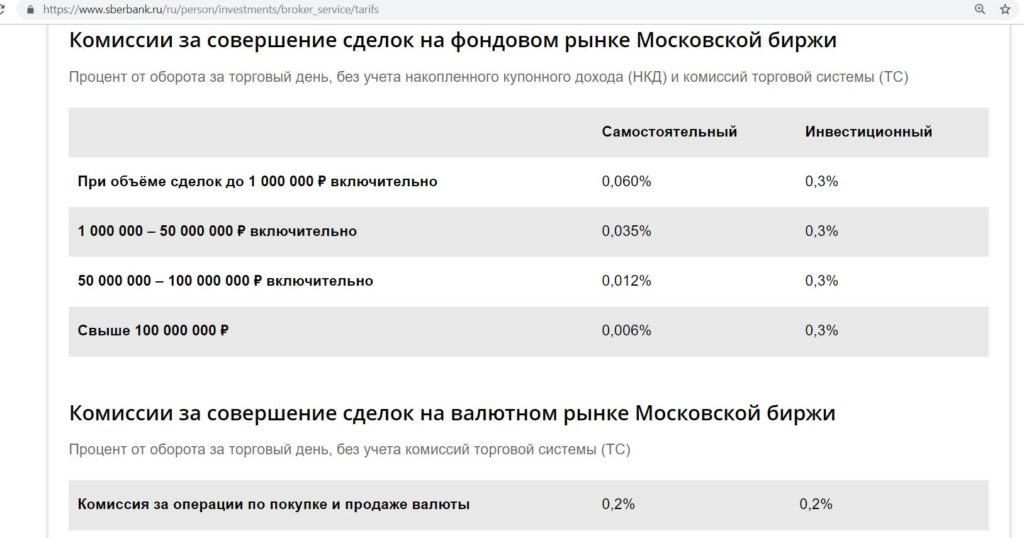

С 1 апреля Сбербанк существенно снизил комиссию за сделки на Московской Бирже на тарифе «Самостоятельный». Теперь при дневном обороте до 1 млн руб. комиссия за сделку на Фондовой секции составит 0,06%, при обороте от 1 млн руб. до 50 млн руб. — 0,035%. На Валютной секции комиссия была снижена с 0,3% до 0,2%.

На обоих тарифах есть комиссия за депозитарий (за хранение ценных бумаг), которая составляет 149 руб./мес. (взимается, если в данном месяце были сделки покупки или продажи ценных бумаг; если таких операций на фондовом рынке не было, то и комиссии нет).

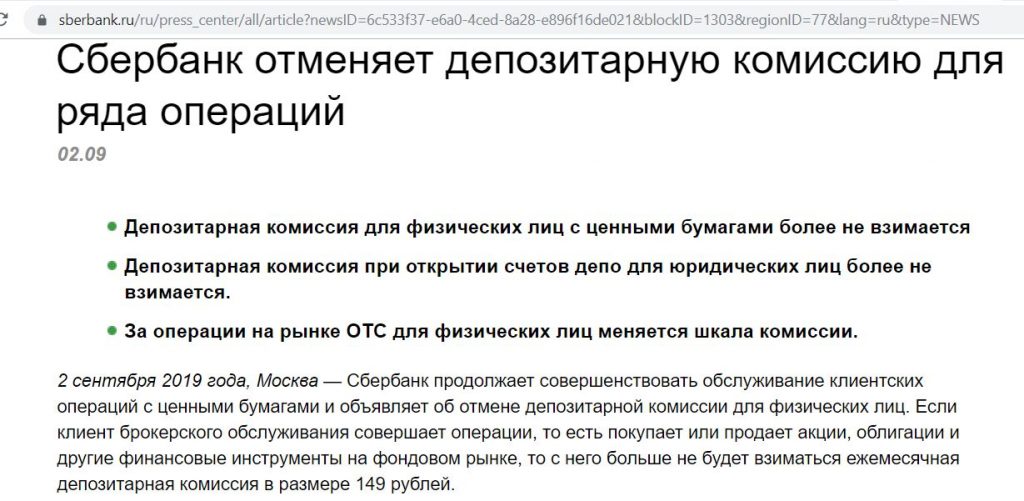

UPD: 06.09.2019

С сентября “Сбербанк” объявил об отмене комиссии за депозитарное обслуживание в 149 руб./мес.:

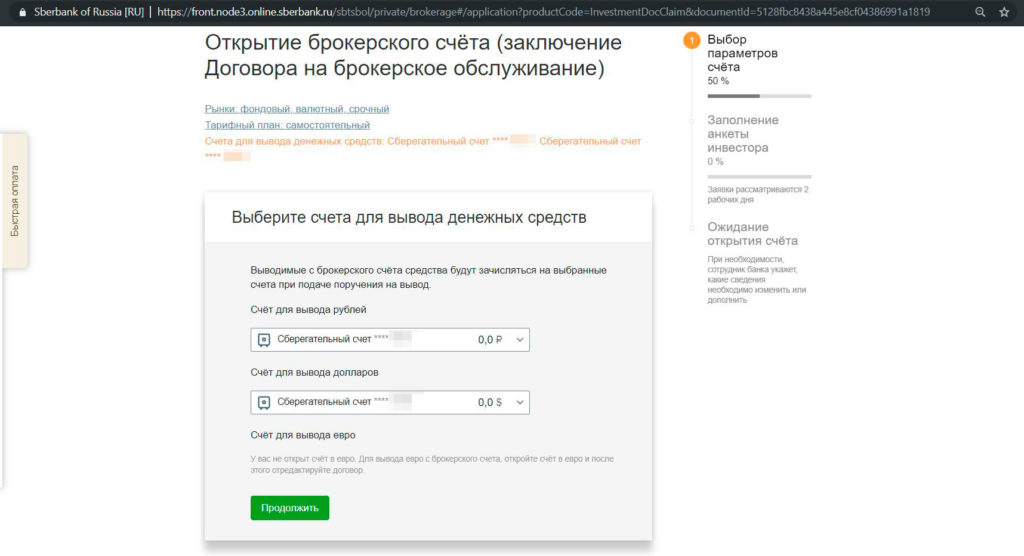

Я выбрал тариф «Самостоятельный». Далее необходимо указать счета для вывода денежных средств с брокерского счета. Для этих целей лучше открыть в «Сбербанк Онлайн» сберегательные счета, с которых можно снимать денежные средства без комиссии, без отлежки и без ограничений по суммам. Можно указать и карточные счета, а перед обналичкой самостоятельно переводить денежные средства на сберегательные счета. Вывод денежных средств с брокерского счета на счета в других банках у Сбербанка не реализован:

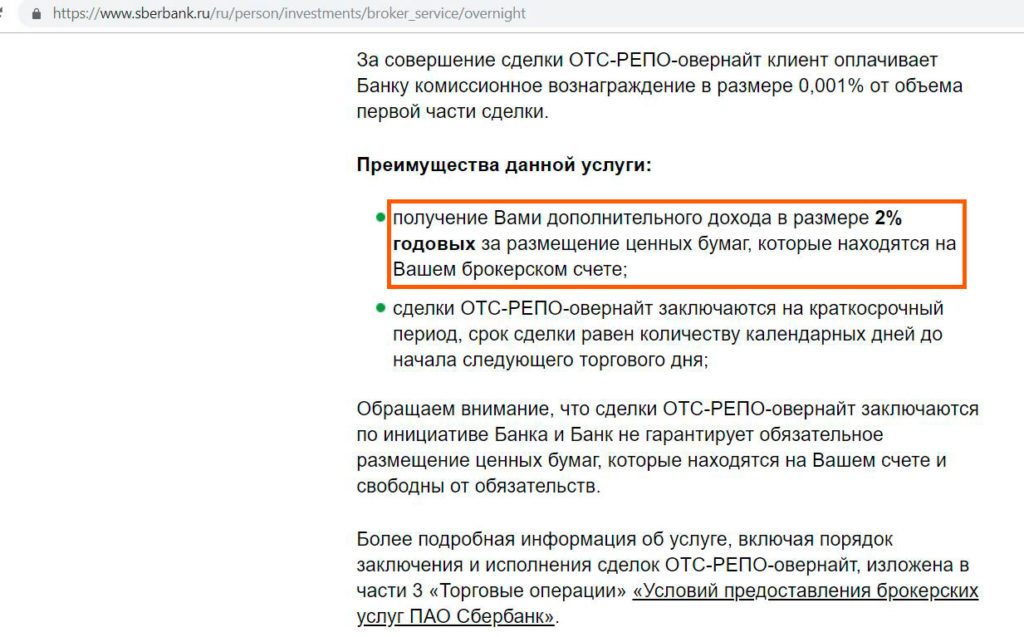

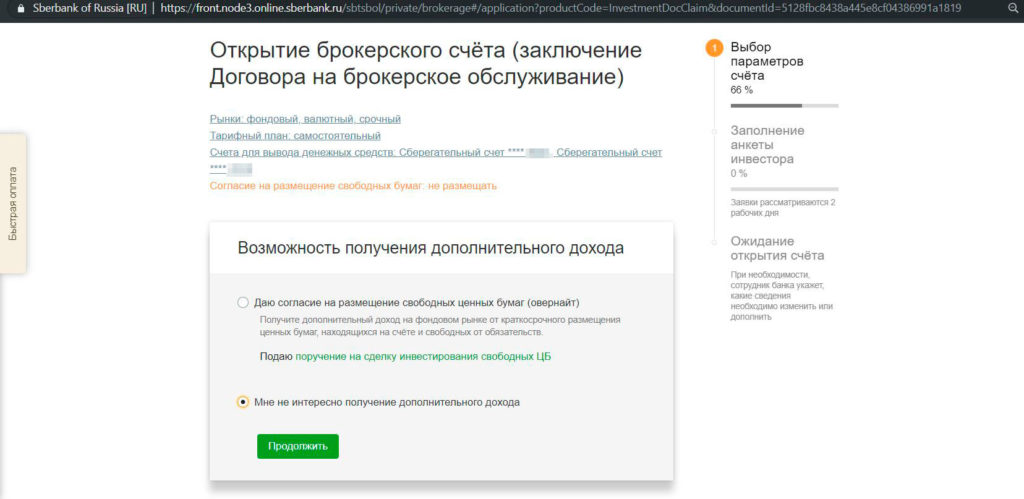

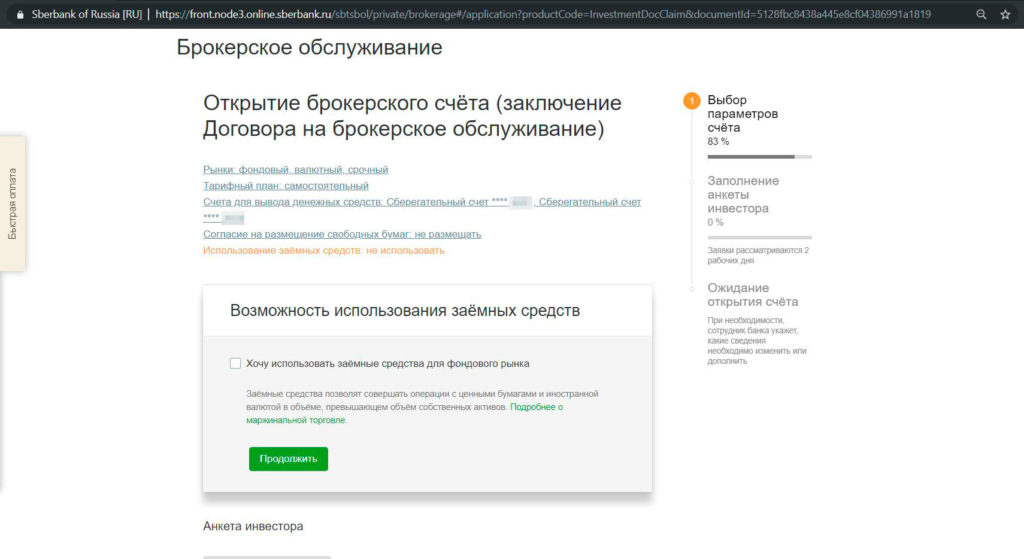

На следующем шаге можно запретить Сбербанку использование своих ценных бумаг для сделок овернайт, т.е. не давать их банку в долг. Если разрешить, то будем получать дополнительный доход до 2% годовых:

Я отметил, что меня не интересует получение дополнительного дохода, пускай мои бумаги будут при мне. При банкротстве брокера с ценными бумагами, которые находятся в депозитарии, ничего не случится, их просто нужно будет перевести в другой депозитарий, а вот с бумагами, которые были отданы брокеру в долг, все будет гораздо сложнее. В этом случае выцарапывать свои бумаги придётся в рамках процедуры банкротства, и вполне возможно, что вы их больше не увидите. Впрочем, вероятность банкротства Сбербанка стремится к нулю.

Использование заемных средств брокера для торговли очень часто влечет к сливу депозита. Я рекомендую использовать для торговли только собственные средства, никаких плеч, поэтому не ставим галочку в поле «Хочу использовать заемные средства для фондового рынка»:

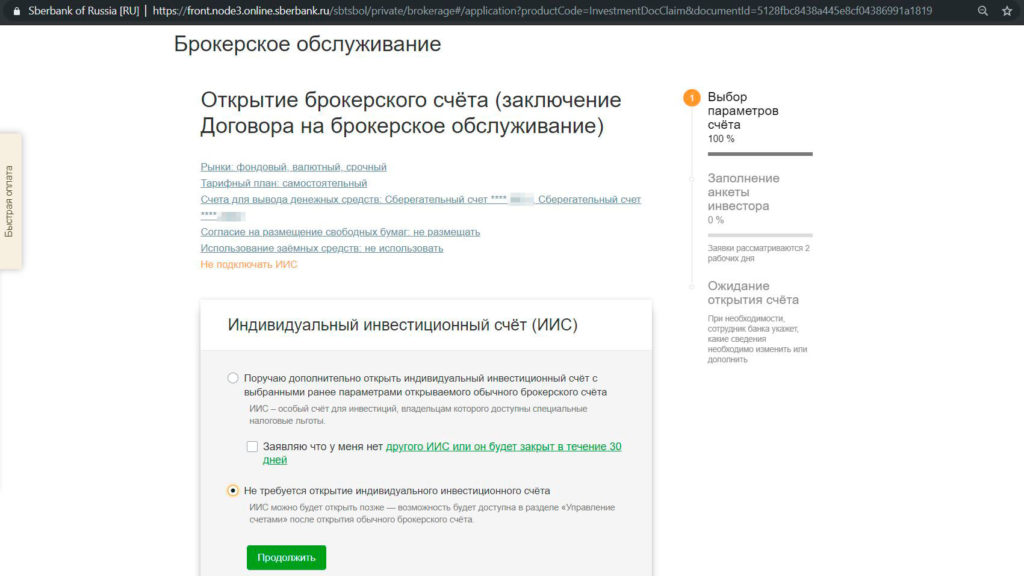

Сбербанк предлагает открыть заодно и индивидуальный инвестиционный счет (ИИС). У меня он уже открыт у другого брокера, а один человек может иметь только один ИИС, поэтому я отметил, что мне ИИС в Сбербанке не требуется:

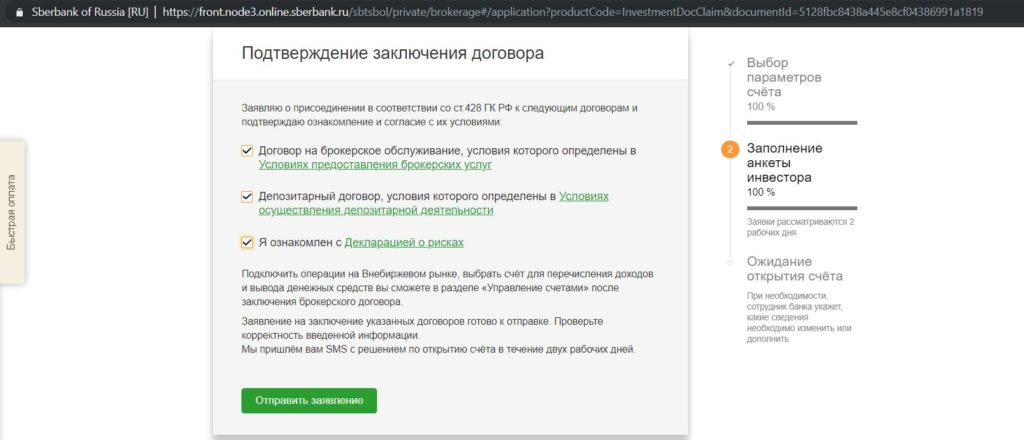

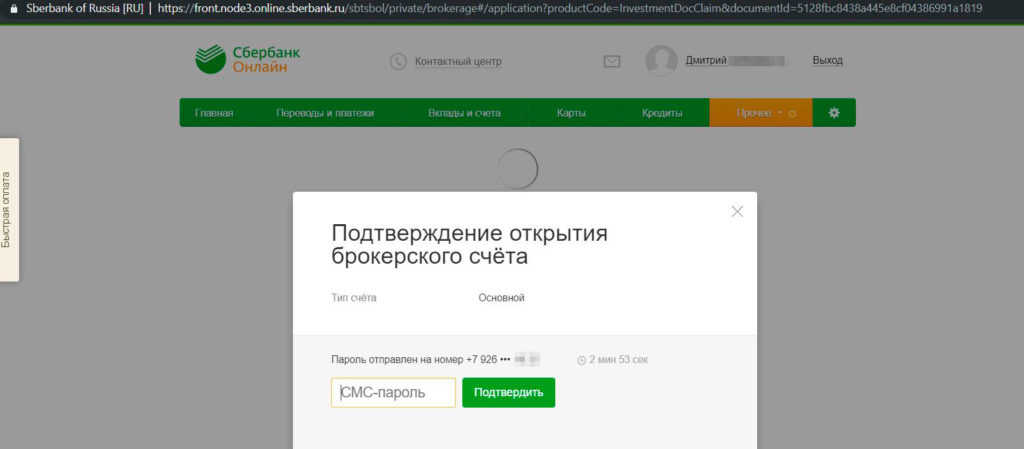

Затем проверяем персональные данные (они подставляются автоматически), указываем цель открытия брокерского счета (например, «для сохранения накоплений» или «для получения дополнительного дохода») и подтверждаем, что мы являемся налоговым резидентом только РФ. Дальше нужно нажать на кнопку «Отправить заявление» и подтвердить смс-паролем:

Теперь остается только ждать, Сбербанк обещает открыть брокерский счет в течение 2-х рабочих дней:

На следующий день Сбербанк прислал смс о том, что брокерский счет открыт, и сообщил код договора (который будет являться логином для входа в приложение «Сбербанк Инвестор»), вторым смс пришел временный пароль.

2 Бесплатный торговый терминал.

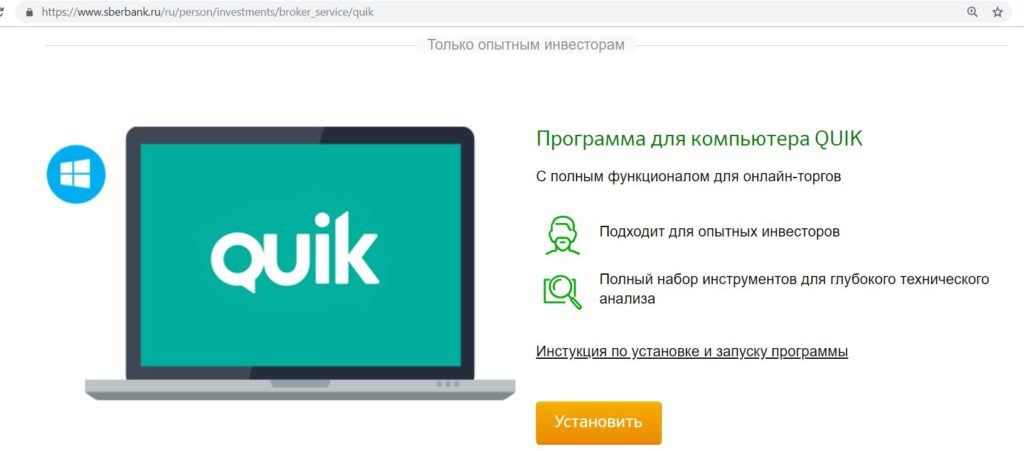

Далее выбираем способ, с помощью которого мы будем совершать сделки.

Можно установить программу QUIK на свой ПК:

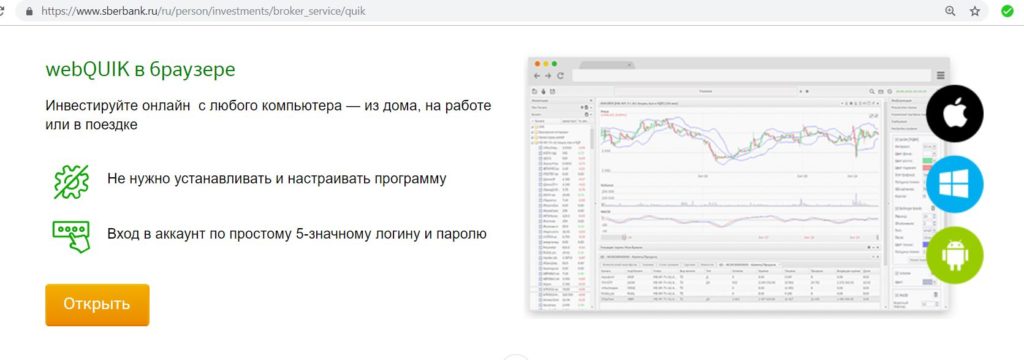

Можно ничего не устанавливать и пользоваться браузерной версией webQUIK с любого компьютера:

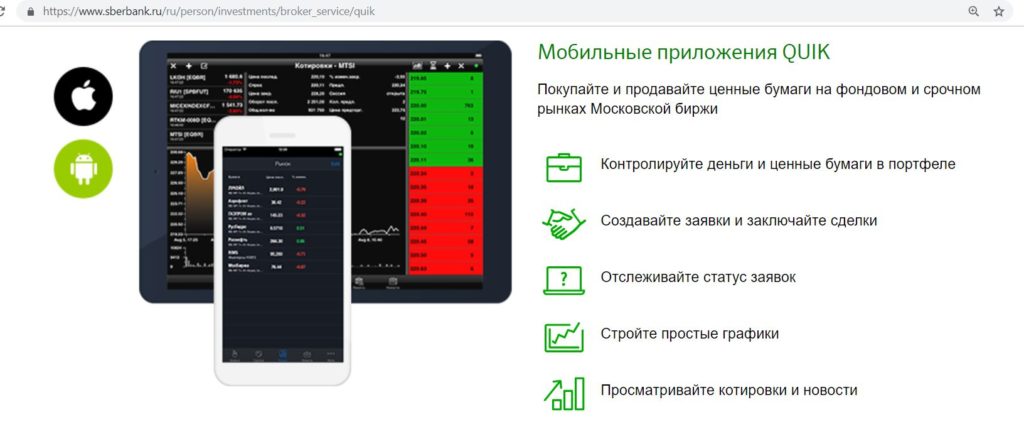

Можно воспользоваться мобильным приложением QUIK:

Нас же сегодня будет интересовать мобильное приложение «Сбербанк Инвестор», которое специально предназначено для новичков (довольно подробная инструкция уложилась всего в 28 страничек, где большую часть занимают картинки). Никаких хитростей в установке нет, нужно просто скачать приложение из Google Play или App Store. При первом входе необходимо изменить присланный пароль на свой собственный, логином выступает код договора.

Прелесть брокера Сбербанк заключается в том, что все способы подачи поручений бесплатны, и можно пользоваться хоть всеми ими одновременно.

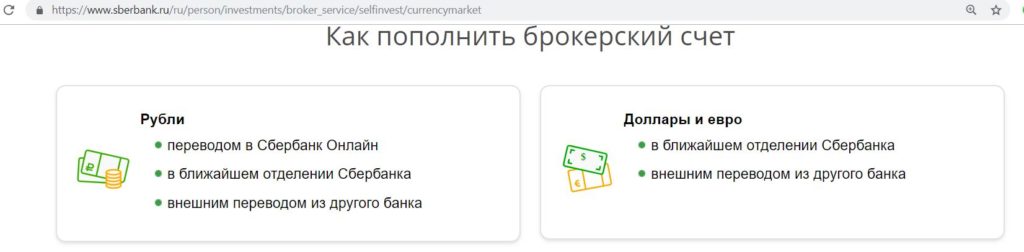

3 Быстрое пополнение брокерского счета.

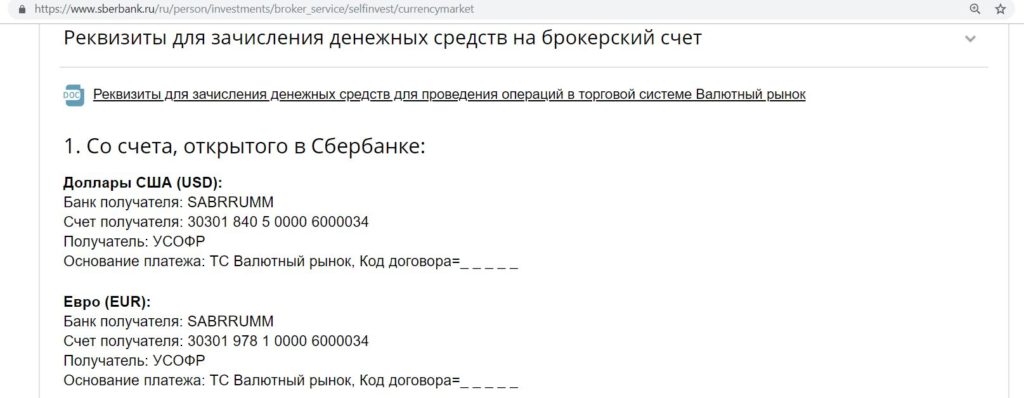

Пополнить брокерский счет рублями можно в «Сбербанк Онлайн», а вот для пополнения валютой придется прогуляться до отделения:

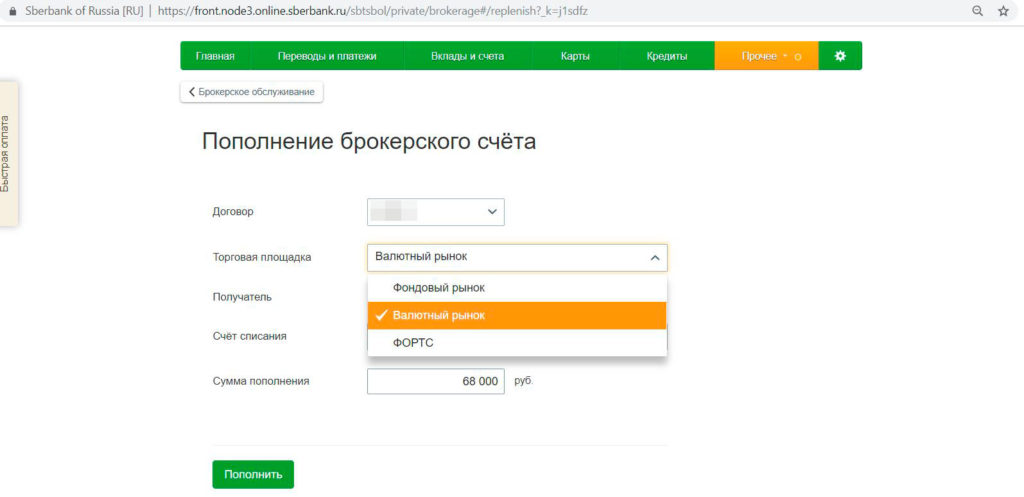

Пополнение брокерского счета в интернет-банке Сбера осуществляется из раздела «Прочее» – «Брокерское обслуживание» (там же мы подавали заявку на открытие брокерского счета).

Мы хотим купить доллары за рубли, поэтому в графе «Торговая площадка» должен стоять валютный рынок, сумма пополнения в нашем случае равняется 68 000 руб., операцию нужно будет подтвердить с помощью смс-пароля:

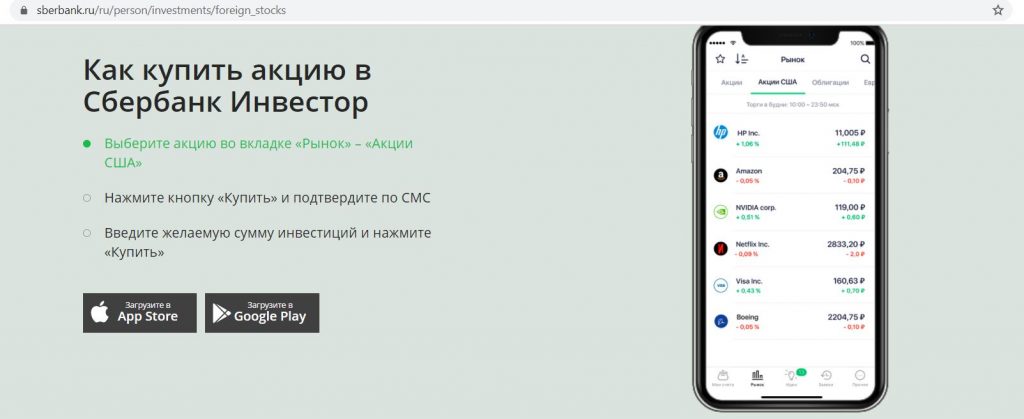

4 Покупка валюты/ценных бумаг с помощью «Сбербанк Инвестор».

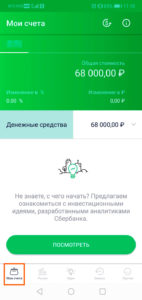

Открываем приложение «Сбербанк Инвестор». В разделе «Мои счета» (внизу экрана должна быть активна иконка в виде кошелька) видим, что наши 68 000 руб. уже зачислились (прошло буквально несколько минут с момента пополнения).

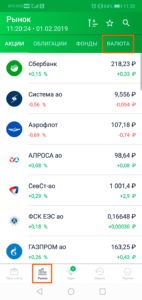

Нажимаем на иконку «Рынок» (рядом с иконкой «Мои счета») и перед нами открывается раздел, в котором и совершаются все сделки на бирже (на скриншоте ниже активен раздел «Акции»). Нас же интересует валюта, поэтому щелкаем именно на этой вкладке.

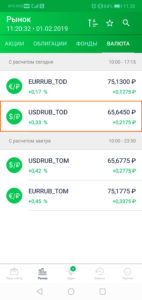

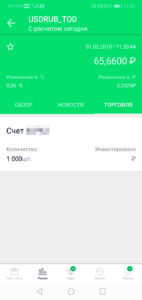

Нам нужны доллары, и побыстрей, поэтому щелкаем на инструменте USDRUB_TOD (при совершении сделки на USDRUB_TOM поставка валюты будет только на следующий рабочий день):

Видим текущую биржевую цену – 65,6625 руб. за доллар, нажимаем «Купить»:

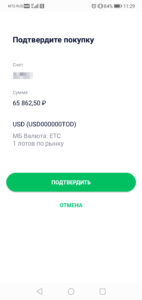

При нажатии на кнопку «Продать» или «Купить» на любом инструменте (не только на валюте, но и при попытке совершить операции с акциями, облигациями, ETF и т.д.). система запросит пароль из смс (таким образом случайно совершить сделку, не туда нажав, не получится, к тому же повышается безопасность).

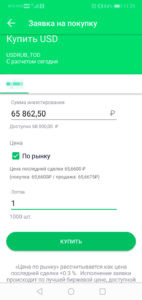

Наконец-то мы добрались до финального шага. Для того, чтобы сделка покупки валюты совершилась по текущей биржевой цене, ставим галочку «По рынку» (заявка берется с запасом в 0,3% от текущей цены, но исполнится она все равно по лучшей цене. Это сделано на случай небольших колебаний цены за время, пока мы будем вводить все данные, на фондовом рынке запас берется в 2%). Если эту галочку не ставить, то можно назначить свою цену заявки, сделка совершится, когда рыночная цена до нее дойдет.

Указываем необходимое нам количество лотов (минимум 1 лот, который соответствует 1000 единиц валюты, в нашем случае 1000$) и нажимаем «Купить», затем подтверждаем операцию.

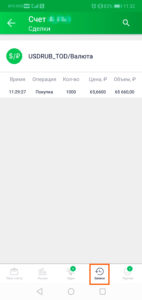

Вот и все, наша сделка совершилась по текущей биржевой цене 65,66 руб. за один доллар, т.е. мы купили 1000 долларов за 65 660 руб.

Механизм покупки ценных бумаг ничем не отличается от покупки валюты. Сделки и заявки можно посмотреть в разделе «Заявки» (должна быть активна иконка в виде часиков внизу экрана):

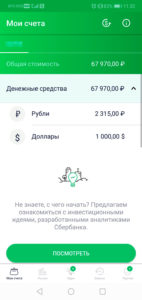

Обычная комиссия за сделку на валютной секции составляет 0,3% + 25 рублей (комиссия биржи за сделку менее 50 лотов). До 31 марта Сбер прощает свою комиссию в 0,3%. В результате покупка валюты обошлась нам в 25 рублей комиссии биржи (было 68 000 руб., 65 660 мы потратили на валюту, 25 руб. на комиссию биржи, осталось 2315 руб.):

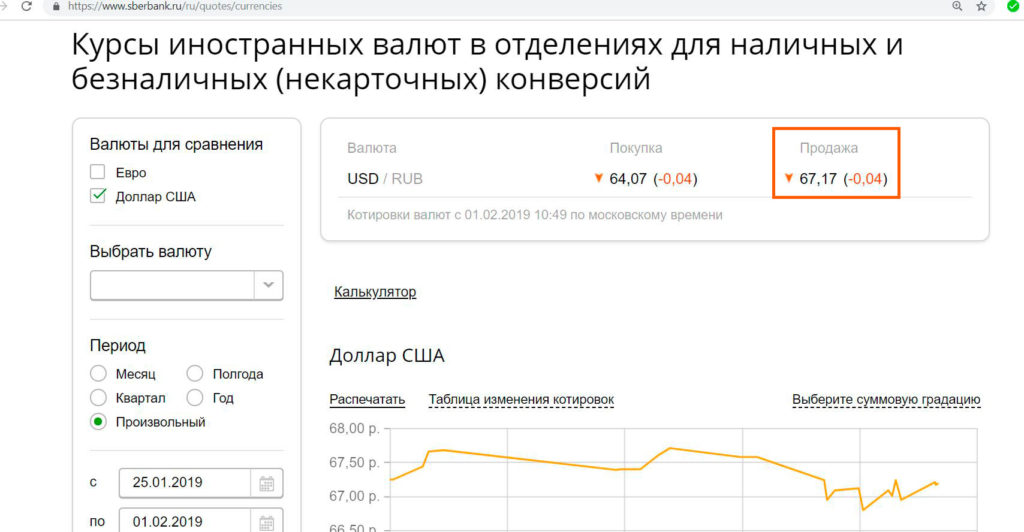

Реальный курс покупки составил 65,685 руб. за доллар, если учесть еще комиссию 0,3% (197 руб.), которая будет действовать с апреля 2019, то реальный курс будет 65,882 руб. за 1 доллар.

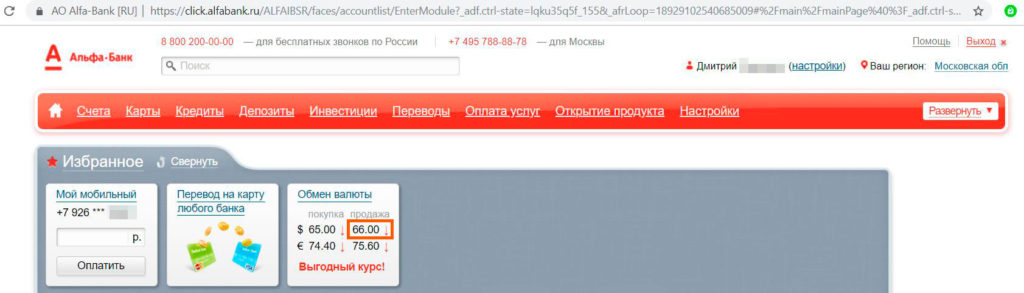

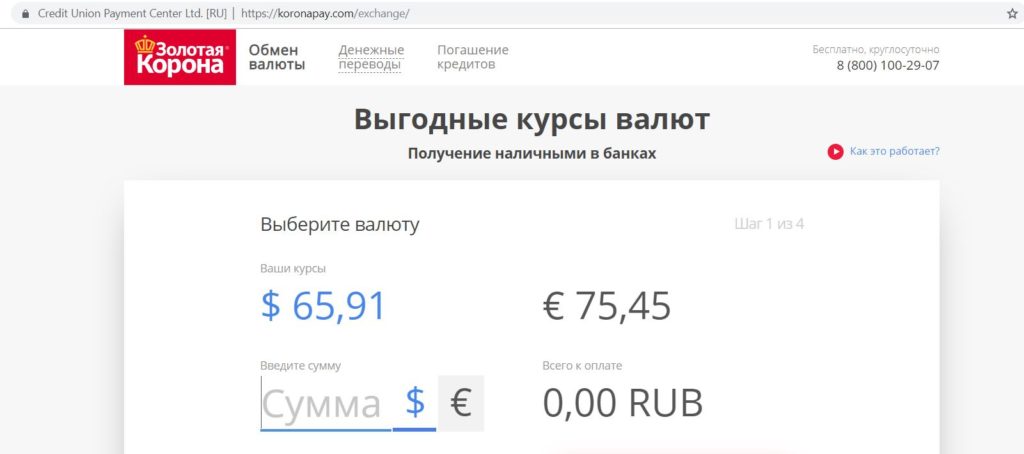

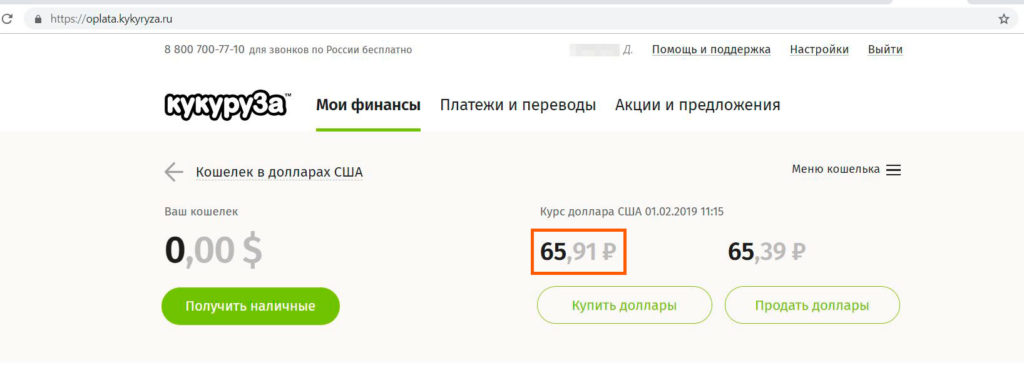

Получилось значительно выгоднее, чем покупать валюту в отделении Сбербанка (на тот момент курс был 67,17):

«Альфа» предлагала купить доллары в «Альфа-Клике» по 66 руб.:

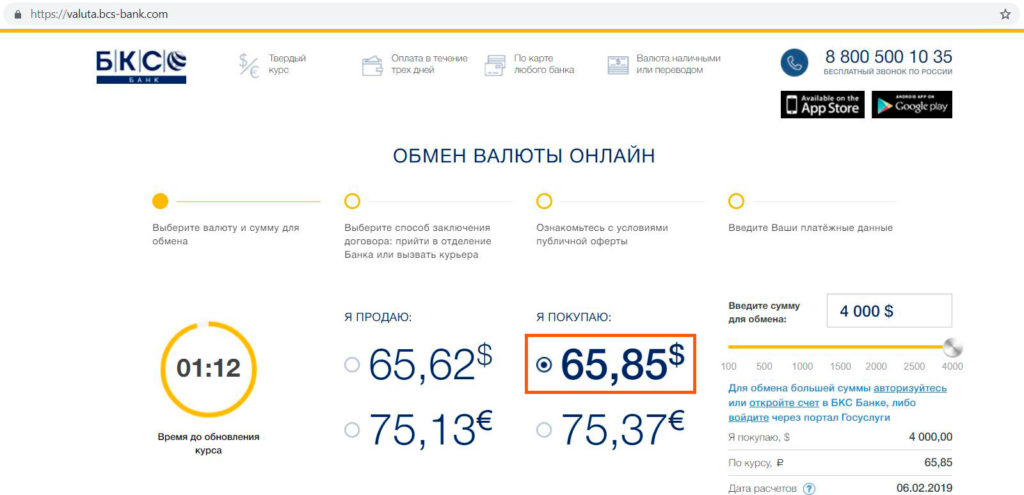

«БКС Банк» ближе всех подобрался к Сберу с курсом 65,85:

В общем, покупка валюты через приложение «Сбербанк Инвестор» выглядит вполне привлекательно, а во время действия акции по отмене комиссии вообще вне конкуренции.

UPD: 04.09.2020

В августе 2020 у брокера Сбербанк появилась возможность покупки/продажи иностранных акций (в том числе и на ИИС), правда, не за доллары на Санкт-Петербургской бирже, а за рубли на Московской бирже. Тарифы аналогичны тарифам для российских бумаг. Скрытые комиссии и сборы отсутствуют. Котировки будет поддерживать маркетмейкер, так что можно не переживать за актуальность цены:

Поначалу для торговли доступны 19 наиболее ликвидных акций крупных эмитентов (среди которых Amazon, Visa, Netflix, Twitter, Facebook, Alphabet и др.), данный перечень будет постепенно расширяться:

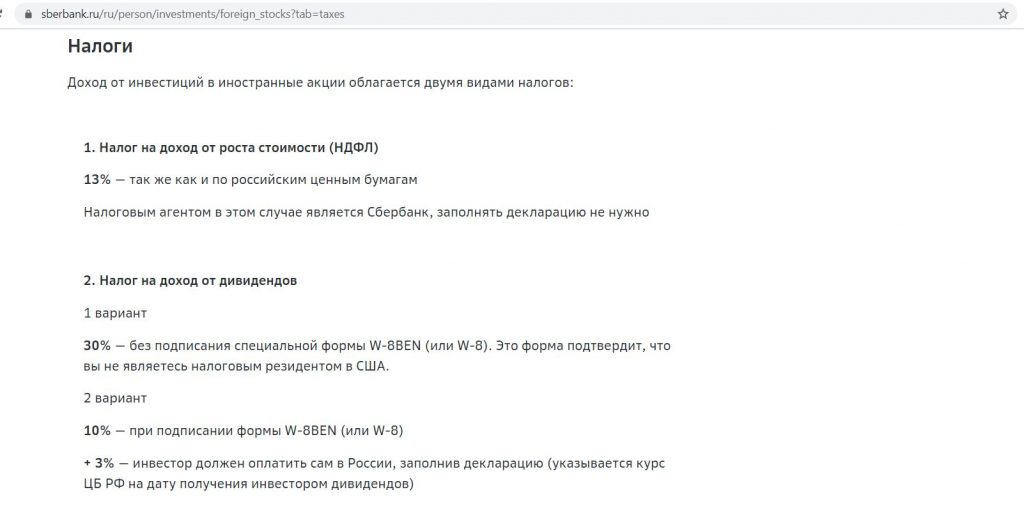

А вот дивиденды будут выплачиваться в долларах. Налогообложение дивов такое же, как при покупке акций на Санкт-Петербургской бирже: либо 30% автоматически без подписания формы W-8BEN (служит для подтверждения, что вы не являетесь налоговым резидентом в США), либо при ее подписании 10% автоматически и 3% самостоятельно с заполнением декларации:

При долгосрочном владении (более 3 лет) льгота на налогообложение также будет распространяться на иностранные акции, купленные на Московской бирже.

Все подробности о механизме торговли иностранными акциями можно посмотреть в соответствующем разделе на сайте Московской Биржи.

С кредитной карты «100 дней без %» от «Альфа-Банка» можно снимать 50 000 руб./мес. в любых банкоматах без комиссии и с сохранением льготного периода. При заказе карточки по специальной ссылке первый год обслуживания будет бесплатным. Все подробности в статье.

Храни Деньги! рекомендует:

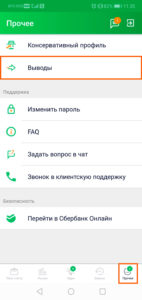

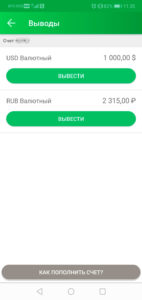

5 Вывод денег на банковский счет без комиссии.

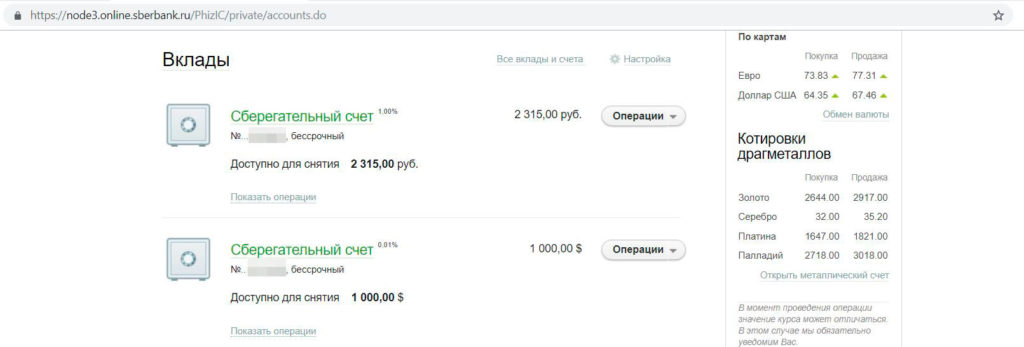

Вывод средств с брокерского счета Сбербанка на свои счета в Сбербанке осуществляется без комиссии. В приложении «Сбербанк Инвестор» заявки на вывод подаются из раздела «Прочее» – «Выводы», там нужно просто указать необходимые суммы (в нашем случае это 1000 долларов США и оставшиеся 2315 рублей) и подтвердить операцию:

Сбер сообщает, что деньги доберутся до банка не позже следующего рабочего дня, но по факту уже к вечеру они красовались на сберегательных счетах, полностью готовые к обналичке:

6 Отсутствие комиссии за неактивность.

У Сбербанка нет абонентской платы за ведение брокерского счета или за какие-либо дополнительные услуги (например, за торговый терминал), так что нет сделок – нет комиссии.

7 Возможность открытия ИИС.

Индивидуальный инвестиционный счет в Сбербанке открывается точно так же, как и обычный брокерский счет (Сбер как раз предлагал нам его открыть), методика покупки ценных бумаг и комиссии ничем не отличаются от обычного брокерского счета.

ИИС в Сбербанке не обязательно пополнять сразу при открытии, он вполне может побыть нулевым до часа Х (например, до пополнения в конце третьего года и начале четвертого и последующего получения двух вычетов, подробнее читайте в статье “Как открыть ИИС и купить ОФЗ. Считаем доходность облигаций”).

На ИИС Сбербанка можно сделать так, чтобы купоны и дивиденды зачислялись не на сам ИИС, а сразу на банковский счет.

8 Надежность брокера.

На денежные средства на брокерских счетах не распространяется страховка АСВ, поэтому лучше останавливать свой выбор на надежных брокерах. Объективных критериев надежности, конечно, не существует, но на данный момент поверить в то, что со Сбербанком что-то может случиться, крайне трудно.

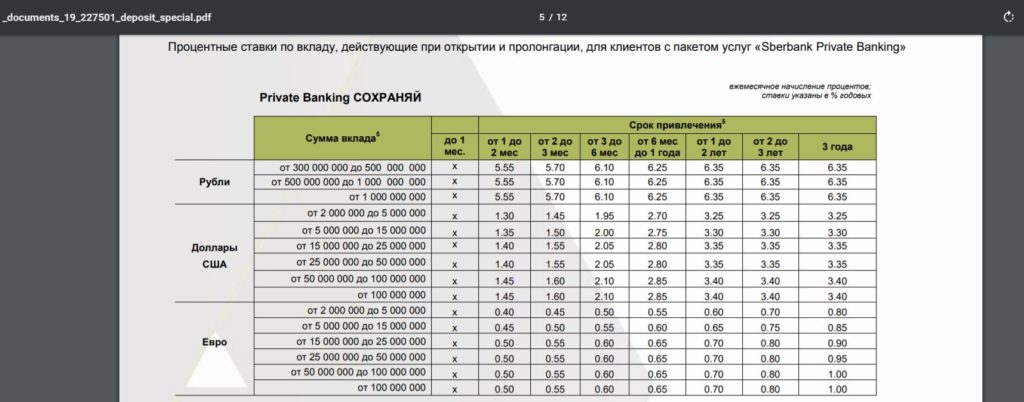

“Большие деньги” доверяют Сберу, любопытно смотреть депозитную линейку Сбербанка для экстра премиальных клиентов, где минимальная сумма депозита составляет 300 000 000 руб.

9 Большое количество отделений Сбербанка.

Именно брокерское обслуживание осуществляется только в некоторых офисах Сбербанка, однако для обычного пополнения брокерского счета, а также обналичивания денежных средств подойдет любое отделение Сбербанка.

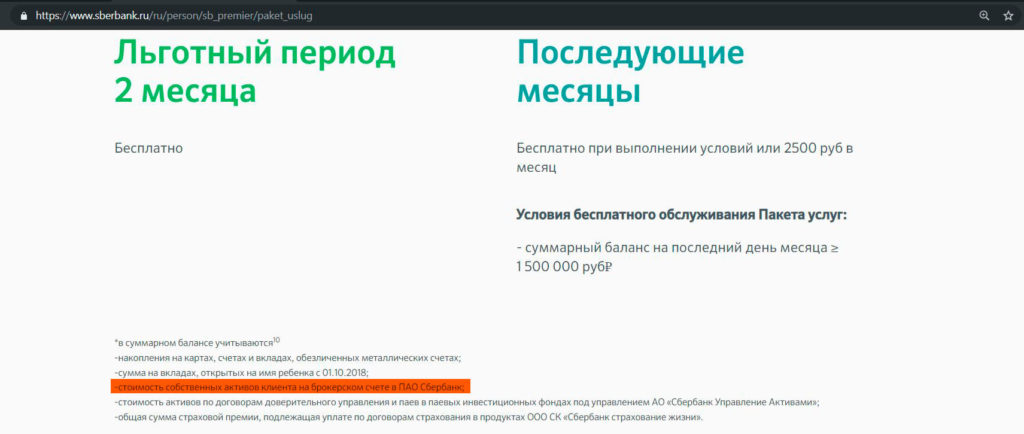

10 Остатки на брокерском счете учитываются в «Сбербанк Премьер».

С осени 2018 для выполнения критериев бесплатности пакета “Сбербанк Премьер” (основные плюшки — это неограниченные проходы в бизнес-залы по программе Priority Pass и бесплатная страховка на всю семью при совместном путешествии, включая поездки по России) учитываются ещё и остатки на брокерском счете, открытом в Сбербанке (включая ИИС). Необходимые суммы для Москвы — это минимум 2,5 млн руб. или эквивалент в иностранной валюте на последний день месяца, для регионов — 1,5 млн руб.

Брокерский счет в Сбербанке. Недостатки

1 Высокие комиссии за сделку и депозитарное обслуживание.

Комиссия Сбербанка за сделки при небольших оборотах высоковата, собственно, именно из-за нее у всех и возникают основные претензии к брокеру. Например, у «ВТБ» комиссия за сделку на фондовом рынке составляет 0,0413% (+105 руб./мес. за депозитарий при наличии сделок и 1 лота акций «ВТБ», если акций «ВТБ» нет, то будет 150 руб./мес.) против 0,165-0,125% у Сбера (+149 руб. в месяц, в котором были сделки на фондовом рынке, за депо), у «ПСБ» – 0,05% (+ с осени 2018 появилась небольшая комиссия за компенсацию услуг вышестоящих депозитариев, в среднем составляет несколько рублей в месяц), у «Альфы» – 0,06% (+0,04% в год за депозитарий), у «Открытия» 0,057% (+ 10 руб./мес. за депозитарий, + есть ещё комиссия при активах менее 50 000 руб.). У «Тинькофф Брокер» на тарифе «Инвестор» комиссия 0,3% + 99 руб./мес., в котором были сделки.

За покупку валюты у Сбера надо заплатить 0,3%, у «ПСБ» за покупку валюты на сумму более эквивалента в 100 000 руб. установлена комиссия в 0,1%, у «Открытия» на «Конверсионном» тарифе комиссия составляет 0,03875% + 0,02% за вывод валюты на банковский счет.

UPD: 16.04.2019

С апреля 2019 в Сбербанке действуют вполне конкурентные тарифы на брокерское обслуживание, хотелось бы, конечно, еще чуть пониже.

Теперь при дневном обороте до 1 млн руб. комиссия за сделку на Фондовой секции составит 0,06%, при обороте от 1 млн руб. до 50 млн руб. — 0,035%. На Валютной секции комиссия была снижена с 0,3% до 0,2%.

UPD: 06.09.2019

С сентября 2019 депозитарная комиссия в 149 руб./мес. была отменена.

2 Нестабильная работа приложения «Сбербанк Инвестор».

Аналогично приложению «Тинькофф Инвестиции», стабильность работы приложения «Сбербанк Инвестор» тоже оставляет желать лучшего, хотя подобных отзывов про Сбер все-таки на порядок меньше, чем про «Тинькофф». В основном, проблемы наблюдаются при серьезных движениях на рынке.

В обход казны: как инвестору сэкономить на налогах

Каждый инвестиционный инструмент имеет свой особенный режим налогообложения, который может значительно влиять на итоговую доходность. Ослабление налогового бремени стало одним из способов привлечь внимание частных инвесторов к рынку со стороны властей, рассказывает начальник управления продаж и маркетинга УК «Райффайзен Капитал» Константин Кирпичев. «Государство старается стимулировать розничных инвесторов использовать различные инструменты для приумножения средств, в том числе за счет налоговых льгот», — говорит он.

С этой целью за последние несколько лет в Налоговый кодекс были введены правки, касающиеся налоговых инвестиционных вычетов. В частности, в ст. 219.1 НК были внесены положения о том, что инвестор имеет право на инвестиционный налоговый вычет при продаже ценных бумаг, купленных после 1 января 2014 года и находившихся в собственности инвестора более трех лет. Новые льготы коснулись и купонных доходов по корпоративным облигациям: выпущенные с 1 января 2017 года бумаги теперь освобождаются от уплаты НДФЛ.

РБК разбирался, какие налоги на текущий момент должен платить частный инвестор, обращаясь к основным финансовым инструментам, и какими налоговыми льготами и вычетами он может воспользоваться, чтобы повысить доходность своих вложений.

Акции и облигации

Налогообложение частных инвесторов на рынках акций и облигаций мало чем отличается от налогообложения физических лиц в целом — они обязаны платить 13% НДФЛ с прибыли от операций на фондовом рынке, рассказывает руководитель управления по работе с физическими лицами ГК «Финам» Дмитрий Леснов. Это касается как акций (при росте их стоимости за период инвестирования) и выплачиваемых по ним дивидендов, так и облигаций.

В случае с доходом по дивидендам и купонным доходам инвестор сразу получает на руки сумму за вычетом налога, рассказывает Игорь Соболев, руководитель направления индивидуальных инвестиционных счетов «БКС Брокер». То есть налог выплачивает сама компания — эмитент ценных бумаг.

Налоговое обязательство по доходам от операций на фондовом рынке наступает при переводе купленных ранее бумаг в денежную форму или по окончании календарного года. «Доход, полученный от продажи ценной бумаги, поступает на счет брокера. Если в течение года инвестор выводит средства, то брокер в качестве налогового агента удерживает с инвестора налог по выводимым средствам. Если инвестор деньги до конца года не выводит, то в первый рабочий день следующего года с этой суммы будет автоматически удержан налог за предыдущий налоговый период. Делать это будет тоже брокер», — объясняет Леснов.

В случае, если на денежном счете у брокера на конец календарного года не хватает средств на уплату НДФЛ, например если на выручку снова были куплены бумаги, брокер не сможет заплатить налоги за своего клиента, и тогда тому нужно либо внести недостающую сумму на брокерский счет в течение января и налог уплатит брокер, либо самостоятельно разрешать все вопросы с налоговыми органами. В последнем случае брокер должен будет выдать клиенту справку о том, какая сумма налога была рассчитана и удержана, и клиент будет знать, сколько ему нужно заплатить в налоговой.

Для владельцев ценных бумаг российское законодательство предусматривает ряд налоговых льгот. Правила предоставления инвестиционных налоговых вычетов для владельцев ценных бумаг, обращающихся на их организованном рынке, устанавливаются ст. 219.1 НК РФ. Так, на рынке акций российских эмитентов освобождаются от уплаты налога доходы, включая дивидендные выплаты, в случае если с момента покупки до момента продажи ценной бумаги прошло более трех лет, рассказывает Дмитрий Леснов. Согласно закону налог не будет взыскиваться с дохода 9 млн руб. за три года. Если доход инвестора выше, то НДФЛ все-таки придется заплатить, но под налогообложение попадет лишь сумма дохода, превышающая 9 млн руб.

На рынке рублевых облигаций не нужно платить НДФЛ с доходов, полученных за счет купонных выплат по государственным (федеральным, субфедеральным и муниципальным) облигациям. Однако следует помнить, что в данном случае налогом будет облагаться разница между ценой покупки и продажи, если она в «положительной зоне», уточняет начальник отдела брокерских операций Росевробанка Евгений Волков.

Кроме того, с 1 января 2017 года от начисления НДФЛ освобожден и купонный доход по корпоративным облигациям российских эмитентов, выпущенным в 2017–2020 годах. «Это правило действует, если ставка купона на момент его выплаты не превышает ключевую ставку Банка России более чем на 5 процентных пунктов, — поясняет партнер и управляющий директор блока по работе с частными клиентами компании «Атон» Андрей Ревенко. — Если превышение есть, то в таком случае купонный доход облагается НДФЛ, а налог определяется как превышение суммы выплаты процентов (купона) над суммой процентов, рассчитанной исходя из номинальной стоимости облигаций и ключевой ставки Центрального банка, увеличенной на 5%». То есть при ключевой ставке 8,5% годовых облагаться налогом будет купонный доход, ставка по которому выше 13,5%.

Банковский вклад

Согласно ст. 214.2 НК РФ, доход с банковских вкладов физических лиц облагается налогом в двух случаях. Во-первых, он взыскивается с дохода по валютным вкладам, если процентная ставка по ним превышает 9% годовых. Во-вторых, выплата в казну начисляется на доходы по рублевому вкладу, процентная ставка по которому превышает ставку рефинансирования ЦБ на 5 процентных пунктов.

«То есть если физическое лицо кладет средства на депозит и ставка по нему ниже показателя «ставка ЦБ + 5 п.п.» (на текущий момент 13,5%), то доход не облагается налогом, если же выше, то гражданину придется заплатить 13% с процентов, превышающих обозначенный порог», — поясняет старший аналитик ИК «Фридом Финанс» Богдан Зварич. В этом случае налогообложение по вкладу происходит, когда клиенту выплачиваются проценты: банк самостоятельно вносит этот налог, и в руки вкладчика попадает доход уже с вычетом НДФЛ.

Для расчета учитывается размер ключевой ставки на момент заключения или продления договора. Правда, в законе есть оговорка: если за период начисления процентов по вкладу этот процент повышался, а с момента, когда ставка по депозиту превысила ключевую ставку на 5 процентных пунктов, прошло более трех лет, то доход по депозиту будет облагаться налогом.

Согласно базе данных портала Banki.ru, сейчас российские кредитные организации не предлагают вкладов, проценты по которым могли бы подвергаться налогообложению: максимальные ставки по вкладам в рублях составляют 10,5% годовых, в валюте — 3%.

Индивидуальный инвестиционный счет (ИИС)

Индивидуальный инвестиционный счет (ИИС) — это специальный брокерский счет, по которому предоставляются налоговые льготы при уплате НДФЛ. Этот инструмент, доступный россиянам с начала 2015 года, дает инвестору право ежегодно размещать на нем сумму, не превышающую 1 млн руб., и приобретать на него финансовые инструменты с некоторыми ограничениями, например, на них нельзя покупать «народные» ОФЗ, во вклады можно размещать не более 15% средств с ИИС, а приобретение ценных бумаг иностранных эмитентов допускается только на российских биржах.

Для владельцев ИИС существуют налоговые вычеты двух видов, причем инвестор должен выбрать один из них — оба применить нельзя. В зависимости от выбранного вычета индивидуальные инвестиционные счета разделают на тип А и тип Б. «Условие для получения льготы всего одно — не выводить средства из открытого счета на протяжении трех лет», — уточняет Евгений Волков. Один раз избрав тип налоговой льготы, изменить его на альтернативный уже не получится.

Тип льготы А позволяет запросить вычет на взносы средств на ИИС. В этом случае инвестор имеет право получить прибавку в размере 13% от внесенной суммы за весь год. Вычет можно получить с суммы не более 400 тыс. руб. в год, то есть максимально владелец счета сможет за 12 месяцев сэкономить 52 тыс. руб., объясняет Андрей Ревенко.

Второй тип — ИИС с вычетом на доходы (тип Б). В этом случае не облагается налогом прибыль от инвестиций, полученная за три года, то есть от налогообложения освобождается вся прибыль, полученная по данному счету в течение периода инвестирования. «По истечении трехлетнего срока инвестирования (с момента открытия счета) инвестор может не платить налог с полученного дохода от сделок купли-продажи по счету ИИС. Для этого ему необходимо обратиться в налоговую и взять справку, что вычета по первому типу льгот не было получено, и предоставить ее в брокерскую компанию», — рассказывает Игорь Соболев.

При выборе налогового вычета по типу Б налоговым агентом выступает брокер, и инвестору не нужно общаться с налоговой инспекцией. «А вот если вы выбрали тип вычета А, то придется заполнить декларацию самостоятельно», — рассказывает Дмитрий Леснов. Чтобы получить данный тип вычета, инвестору необходимо подать в налоговую справку 3-НДФЛ и пакет подтверждающих документов о наличии ИИС и внесения на него денежных средств, объясняет Соболев.

Владельцам ИИС стоит также помнить, что при закрытии счета ранее чем через три года все льготы будут аннулированы. Еще один важный момент заключается в том, что частичный вывод средств с ИИС с одновременным сохранением льгот невозможен. «Если изъять часть средств со счета, это будет равносильно расторжению договора на ведение ИИС», — уточняет Дмитрий Леснов.

В случае с выбором одной из двух возможных льгот по ИИС эксперты советуют ориентироваться на личные инвестиционные стратегии. «На мой взгляд, для облигационных стратегий больше подходит вычет типа А — возврат 13% от взносов на ИИС, не превышающих 400 тыс. руб. Дополнительное преимущество в данном случае можно получить, если составить портфель из облигаций, по которым купонные выплаты также освобождены от налога. В итоге такие вложения могут оказаться более доходными по сравнению с депозитом и даже ПИФом облигаций», — рассуждает Константин Кирпичев.

Для стратегий на рынке акций, по мнению эксперта, более актуален вычет типа Б, который дает возможность освободить от налога весь полученный доход. «Особенно выгодна эта льгота еще и потому, что она применяется ко всей сумме на ИИС в пределах 1 млн руб. в год», — говорит он.

Обезличенные металлические счета (ОМС)

При оформлении ОМС клиент покупает у банка драгоценный металл, но по факту такой счет не привязан к конкретным физическим слиткам. При получении дохода от операций с ОМС клиент должен заплатить НДФЛ (13% для резидентов, 30% для нерезидентов).

«Владельцу ОМС банк выплачивает весь доход, то есть и проценты по вкладу, и сумму итоговой стоимости драгоценного металла. На этот доход клиент должен самостоятельно оплатить НДФЛ в случае, если счет находился во владении клиента менее трех лет», — объясняет директор департамента пассивных, страховых и инвестиционных продуктов банка «Открытие» Вадим Погосьян. Если срок владения ОМС более трех лет, то клиент освобождается от уплаты налога, добавляет эксперт. Но если владелец ОМС решит снять со счета не денежные средства, а физический слиток, то ему будет необходимо дополнительно уплатить также налог на добавленную стоимость (НДС) в размере 18%.

По ОМС предусмотрены налоговые вычеты. Если счет находился во владении менее трех лет, то налогоплательщик имеет право уменьшить сумму дохода, облагаемую налогом, на сумму имущественного налогового вычета (250 тыс. руб.), рассказывает адвокат бюро «Дмитрий Матвеев и партнеры» Ольга Гутиева. «Например, если клиент выводит деньги с ОМС, которым он владел менее трех лет, например, на 1 млн руб., то он имеет право уменьшить налогооблагаемую сумму на 250 тыс. руб. и заплатить НДФЛ с 750 тыс. руб. дохода», — объясняет юрист.

Также клиент может уменьшить налогооблагаемую базу за счет фактически произведенных и документально подтвержденных расходов на приобретение металла. «Если клиент предоставляет в налоговую документы, подтверждающие, что он потратил на покупку слитка 600 тыс. руб., а продал его за 1 млн руб., то налогооблагаемой становится сумма 400 тыс. руб.», — приводит пример Ольга Гутиева.

ПИФы

Еще один популярный инструмент инвестиций — это бумаги паевых инвестиционных фондов (ПИФов). Доход, полученный пайщиком от продажи паев такого фонда, облагается налогом на доходы физических лиц в размере 13%. Доходом в этом случае считается разница между ценой покупки и продажи пая, уточняет Константин Кирпичев. Если клиент продает паи по цене ниже цены покупки, то налог не взимается.

На бумаги ПИФов распространяется та же льгота, что и в случае с долгосрочными инвестициями в акции и облигации. «В соответствии с Налоговым кодексом инвестор имеет право на инвестиционный налоговый вычет при продаже ценных бумаг, купленных после 1 января 2014 года и находившихся в собственности инвестора более трех лет. То есть пайщик просто не уплачивает налог с дохода при соблюдении вышеописанных условий», — объясняет Вадим Ярош, начальник департамента развития клиентских отношений УК «КапиталЪ».

В течение данного периода допустим обмен паев на паи другого ПИФа с сохранением налоговых льгот, уточняет Дмитрий Леснов. «Обмен паев возможен в рамках ПИФов, находящихся в ведении одной и той же управляющей компании. Фактически клиент подает заявку на погашение паев одного фонда и покупку другого, но в данном случае такое погашение не будет облагаться налогом», — объясняет финансист.

Налоговым агентом по расчету, удержанию и перечислению в бюджет подоходного налога пайщиков — физических лиц является управляющая компания. «Она является налоговым агентом и обязана рассчитать и удержать налог на доходы физических лиц при выплате дохода пайщику. Клиент пишет заявку на погашение паев, и у компании есть десять рабочих дней на перечисление денежных средств клиенту. Выплачивается пайщику чистая сумма уже без налога», — объясняет Вадим Ярош.

Что на практике

Все налоговые льготы и вычеты, если их применять с умом, позволят инвестору выиграть на доходности инвестиций. Аналитики «БКС Экспресс» приводят пример использования налогового вычета в ИИС. Если инвестор открывает ИИС сроком не менее трех лет на 400 тыс. руб., то в первый год он может получить до 52 тыс. руб. от государства в рамках налогового вычета и таким образом увеличить доходность вложений.

«Математика очень проста, к любому вложению в ценные бумаги вы добавляете себе дополнительный доход от налогового вычета. То есть, например, налоговый вычет за первый год равен 13%, делим его на три года (минимальный срок вложения через ИИС) = 4,33% дополнительной доходности в год. Прибавляем к этому доход, полученный, к примеру, от покупки облигаций ОФЗ (7,68% годовых), итого получается доходность 12% годовых», — рассказывает Игорь Соболев. «Это существенно выше, чем банковский процент по депозиту. Кроме того, такое вложение не уступает по надежности банковскому вкладу, потому что в данном случае доходность гарантируется государством», — говорит он.

Применение налоговых льгот может менять доходность и по другим инвестициям, например в акции (без применения ИИС). Допустим, инвестор купил бумаги на 100 тыс. руб. и через три года их стоимость поднялась до 150 тыс. руб. Доход в этом случае составит 50 тыс. руб., средняя доходность — 14,5% годовых. Но если он продал акции, не дождавшись одного дня до окончания трехлетнего периода, дающего налоговый вычет, ему придется заплатить НДФЛ (13%), и доход составит 43,5 тыс. руб., а доходность — 12,8% годовых, приводит пример Богдан Зварич.

Если инвестор 1 сентября 2014 года приобрел ценные бумаги на сумму 1 млн руб., а 20 октября 2017 года реализовал их на сумму 16 млн руб., то финансовый результат от этой операции составил 15 млн руб. Бумаги находились в собственности три года и соответствовали критериям для инвестиционного вычета (от НДФЛ освобождается доход в 9 млн руб.). Таким образом, с учетом вычета НДФЛ составит 780 тыс. руб. Если же вычет применяться не будет, то сумма к уплате налога составит уже 1 950 000 руб.», — приводит еще один пример главный финансовый консультант ИК «ЦЕРИХ Кэпитал Менеджмент» Иван Марков. Таким образом, налоговый вычет поможет сэкономить такому инвестору более 1 млн руб.

Как работает сервис Сбербанк Инвестиции

Заработок с помощью брокера Сбербанк Инвестиции

Инвестиционный инструмент от Сбербанка позволяет физическим лицам вкладывать и зарабатывать наравне с профессиональными инвесторами.

Под инвестированным капиталом понимаются средства, приносящие прибыль. Понятие широкое: такие вложения бывают пассивными и активными, реальными и финансовыми, прямыми и портфельными. В известном смысле и банковский депозит можно отнести к разряду инвестиций, так как на размещенную сумму начисляются проценты.

На фоне этого разнообразия Сбербанк создает новый инструмент, позволяющий акционерам и инвесторам получать доход через управление активами. Наверняка предлагаемый вниманию материал будет интересен широкому кругу читателей, размышляющих о том, как наиболее прибыльно и безопасно вложить свои сбережения.

Чем инвестиционный вклад отличается от банковского депозита

Стремясь получать гарантированный доход, клиент открывает депозит. Он знает наперед, какие действуют тарифы, согласно которым ему начисляются годовые проценты. Инвестиционный вклад в акции менее предсказуем и даже авантюрен – предвидеть динамику котировок трудно. К тому же, чтобы грамотно распорядиться капиталом, необходимы знания и понимание принципов функционирования рынка ценных бумаг.

Еще один способ прибыльного размещения средств – покупка драгметаллов в слитках и монетах. О том, как заработать на вкладах в золото, серебро, палладий и платину, написано много. Кратко, вся информация на эту тему сводится к долговременности подобных инвестиций, что устраивает не всех клиентов.

Альтернативу всем перечисленным методам предлагает официальный сайт Сбербанка – инвестиционный вклад. Ему свойственны следующие преимущества:

- Возможность получения процента прибыли, превышающего самую выгодную депозитную ставку.

- Защищенность основного капитала, то есть полная гарантия его возврата.

На практике схема работает следующим образом:

- Клиент на принадлежащие ему средства приобретает ценные бумаги Сберегательного банка.

- Данный актив поступает в распоряжение управляющей компании на указанный в соглашении срок.

- Банк проводит финансовые операции на фондовом рынке.

- Полученный доход делится между управляющей компанией и клиентом.

- После истечения срока договора инвестору возвращается вложенная сумма и накопленная прибыль.

Инвестирование денег под проценты для физических лиц доступно по следующим направлениям:

- акции, облигации, сберегательные сертификаты и прочие ценные бумаги;

- ПИФы;

- индивидуальные инвестиционные счета;

- защищенная инвестиционная программа.

Каждый из этих секторов имеет собственную разветвленную структуру. Например, покупка ценных бумаг может представлять собой различные портфельные инвестиции в новые технологии с диверсификацией рисков. Клиент сам выбирает наиболее выгодный, с его точки зрения, объект вложения.

Еще одна привлекательная особенность сотрудничества со Сбербанком – возможность сочетания услуги страхования и преимуществ инвестиционного счета.

Инвестиционное страхование в Сбербанке

Участвуя в программе инвестиционного страхования жизни в Сбербанке, клиент получает сразу две услуги:

- средства частично направляются в высокодоходные активы и приносят прибыль. На остальную долю вклада приобретаются консервативные ценные бумаги, по которым дивиденды ниже, а риски минимальные;

- жизнь страхуется.

Сбербанк гарантирует безусловный возврат всех вложенных средств после завершения срока действия договора – через семь лет.

Важные преимущества инвестиционного страхования обусловлены налоговыми и юридическими привилегиями, предоставляемыми участникам программы:

- От результирующей годовой нормы прибыли вычитается учетная ставка Центрального банка РФ при отсутствии обложения НДФЛ страховой премии. Например, если вклад за год принес дивиденды в размере 14%, а ЦБ установил ставку 7,5%, то налог будет равен 6,5% от полученной суммы.

- Выплата по страховому случаю не входит в наследство – выгодоприобретатель получает ее через 30 дней.

- При дарении или завещании вклада близким родственникам клиент несет минимальные фискальные затраты.

Доходность инвестиционного страхования жизни в Сбербанке зависит от успешности действий управляющей компании и внешних обстоятельств.

Финансовый советчик «Простые инвестиции»

Главное препятствие для инвестиционной деятельности – недостаток знаний о фондовом рынке. Для упрощения процесса управления активами создаются специальные программы. Это роботизированные сервисы, помогающие оптимизировать состав пакета ценных бумаг, снизить риски и увеличить доходность вложений.

Инструмент «Простые инвестиции» от Сбербанка, разработанный компанией FinEX, решает целый спектр задач и позиционируется как продукт нового поколения. Его разработали лауреаты Нобелевской премии за достижения в экономической науке Г. Марковиц и У. Шарп.

Пользоваться сервисом просто. Инвестору нужно:

- Указать сумму желаемого дохода и срок договора.

- Ответить на несколько вопросов.

- Получить план рекомендуемого инвестирования.

- Подписать документы в режиме онлайн и оплатить продукт.

Алгоритм работы сервиса состоит в автоматическом анализе фондового рынка и принятии оптимальных решений. В пользу роботизированного подхода говорят такие факторы, как отсутствие личного интереса и эмоциональной составляющей, а также быстрота расчета.

Сбербанком установлены финансовые условия пользования сервисом «Простые инвестиции»:

- Минимальный порог вхождения – 100 тыс. руб.

- Возможность ежемесячного пополнения инвестиционного счета от 5 тыс. руб.

- Годовая комиссия – 1,5%.

- Инвестиционные счета открываются в рублях РФ и долларах США.

Раз в квартал робот-советник автоматически ребалансирует портфель, то есть, приводит его в исходное соотношение рискованных и консервативных вложений.

Пользователи не высказывают претензий по поводу работы сервиса «Простые инвестиции» от Сбербанка, но отмечают, что установленный процент комиссии великоват.

Готовые портфельные решения

Клиент имеет возможность получать доход от вложения после открытия брокерского счета. Готовые инвестиционные портфели Сбербанка доступны и рассчитаны на сторонников проведения разных типов финансовых операций, как опытных, так и начинающих.

| Тип инвестиционного портфеля | Уровень риска | Средняя результирующая годовая ставка, % |

| Консервативный | Низкий | 8 |

| Сбалансированный | Средний | 9 |

| Агрессивный | Повышенный | 11 |

Все указанные в таблице типы портфелей содержат инструменты обеспечения доходности и отличаются соотношением составляющих в разной степени надежности. В них входят следующие ценные бумаги:

- Гособлигации.

- Финансовые обязательства Сбербанка, ПИФов, ETF.

- Акции отечественных и зарубежных предприятий.

Чтобы приобрести инвестиционный портфель, необходимо:

- открыть брокерский счет в Сбербанке;

- перевести на него средства;

- установить приложение (бесплатное) Сбербанк-Инвестор.

После чего можно начинать собственную финансовую деятельность.

Личный кабинет для управления активами

Личный кабинет предназначенный для того, чтобы пользователь мог управлять своими активами в ручном режиме. Для пользования им нужно пройти простую регистрацию на странице my.sberbank-am.ru через портал Государственных услуг esia.gosuslugi.ru .

Авторизованный клиент получает доступ к операциям с акциями паевых инвестиционных фондов. Они служат объектом вложения владельца ИИС.

Инвестиции в ПИФы в личном кабинете производятся путем выбора ценных бумаг и их оплаты в режиме онлайн с помощью мобильного приложения. Платежное поручение генерируется автоматически после ввода в заявку контактной информации и реквизитов. Расчет доступен на ресурсе Сбербанк-Онлайн.

Инвестиционные программы Сбербанка

Инвестиционные продукты Сбербанка делятся на две категории: защитные и все остальные (ИИС, купонная программа). Участие в них не гарантирует получение дохода. По степени риска действует классическая схема, включающая ранее упомянутые три градации (консервативные, умеренные и агрессивные стратегии).

Защитные проекты отличаются от прочих возможностью страхования вклада.

Сбербанк предлагает две программы инвестирования:

- Глобальный фонд облигаций 3.0. Объектом являются ценные бумаги, доступные брокерам мировых фондовых рынков. Защиту капитала от обесценивания обеспечивают высококачественные облигации ведущих компаний.

- Новые технологии 3.0. Вложение в наиболее перспективные и передовые проекты инвестиций позволяют клиенту рассчитывать на высокую отдачу капитала.

Участие в выгодных программах Сбербанка предполагает определенные ограничения:

- минимальный взнос — 100 тысяч рублей;

- срок инвестирования – от 5 до 7 лет.

Преимущества программ Сберегательного банка:

- право инвестора на налоговый вычет;

- гарантированная сохранность суммы первоначального взноса.

Клиент инвестирует российские рубли, которые могут при необходимости быть конвертированы в доллары США. Доход зачисляется на расчетный счет. При досрочном снятии денег первоначальный взнос возвращается, но часть его удерживается в пользу банка.

Инвестиционный кредит от Сбербанка

Сбербанк и сам выступает в качестве инвестора, занимая лидирующие позиции в России по объему финансирования хозяйственной деятельности. Вложение осуществляется в форме кредитования следующих направлений:

- лизинговые сделки;

- облигационные займы;

- банковские гарантии;

- экспортные операции;

- слияние и поглощение (M&A);

- расширение производственно-коммерческой деятельности;

- финансирование долгосрочных и среднесрочных проектов.

Заимствование может быть одноразовым или представлять собой кредитную линию.

Примером может служить программа «Бизнес-Инвест» от Сбербанка. Преимущества этого продукта заключаются в следующих возможностях:

- инвестирование в приобретение новых активов;

- рефинансирование текущих задолженностей перед другими субъектами хозяйствования по лизингу и займам;

- отсрочка выплат по основному долгу;

- либеральная залогово-имущественная политика;

- длительные платежные периоды (10 – 15 лет).

Порядок предоставления займа «Бизнес-Инвест» аналогичен условиям других кредитных продуктов.

Кодовая таблица инвестора

Операции, производимые клиентами, надежно защищены. Для исключения стороннего вмешательства используется кодовая таблица инвестора от Сбербанка, предоставляемая каждому пользователю мобильного приложения.

При подаче торгового поручения оператор просит назвать один из паролей, указанных в этой таблице (их там может быть несколько). Так идентифицируется личность инвестора.

Программа Quik

Программа представляет собой приложение для мобильных устройств, упрощающая процесс инвестиции Сбербанка. В Quik присутствуют не только основные, но и вспомогательные функции.

- Пользователь может пройти психологический тест, направленный на определение типа инвестора (консерватор, умеренный или агрессивный).

- Приложение способствует росту объема профессиональных знаний и знакомству с новейшими идеями финансовых аналитиков.

- Программа держит в курсе актуальных событий, влияющих на рынок ценных бумаг.

- Quik обеспечивает актуальный контроль эффективности деятельности инвестора.

Благодаря приложению, пользователь получает доступ к оперативному управлению капиталом – он может продавать и покупать акции ведущих российских компаний.

Особенности инвестиционного управления Сбербанка

Инвестиционная политика Сбербанка, как и всякого другого финансового учреждения, направлена на расширение клиентской базы.

В чем же состоят отличия, позволившие занять лидирующие позиции в этом секторе рынка?

По сути, вкладчики, в большинстве случаев, передают свои средства в доверительное управление. К этому их побуждают желание получать пассивный доход, недостаток знаний в области инвестирования и преграды, мешающие самостоятельно оперировать на рынке ценных бумаг.

Перейти на сайт Сбербанка

Преимущества Сбербанка состоят в следующем:

- Богатый опыт и высокий профессионализм менеджмента.

- Проявление индивидуального подхода к каждому клиенту при формировании инвестиционного портфеля.

- Отработанная технология анализа рынка и процессов прибыльного размещения средств.

- Возможности широкой географической и отраслевой диверсификации источников прибыли.

- Качественное программное обеспечение и наличие приложений, максимально приближающих финансовый продукт к клиенту.

- Простота и доступность пользования сервисами.

Но главным привлекающим фактором для инвестора является высокая прибыль, получаемая от его капитала, по сравнению с другими финансовыми инструментами.

http://hranidengi.ru/sberbank-investor-ot-brokera-sberbank/

http://www.rbc.ru/money/28/09/2017/59ca32049a79473fab5f1d2b

http://delen.ru/investicii/sberbank-investicii.html