«Просто через 15 лет у кого-то будет $100 000, а вы останетесь на зарплате». Onliner сходил на конференцию ABA Marketing и выслушал все обещания

Это история с гифками про обещание больших денег. В Минске состоялась конференция ABA Marketing, и это было очень эмоционально — как и всегда на подобных мероприятиях. Не хватало танцев, хотя танцоров в зале было достаточно. Мы попробовали отделить эмоции от фактов и проверили их, чтобы в сухом остатке решить (каждый для себя): хочется вам $100 000 через 10—15 лет или нет.

Небольшой зал в отеле Renaissance вместил немного людей — человек 60—70. Пустых мест не было, поэтому нельзя сказать, что дело в дорогом билете (он стоил 60 рублей). Зато все сидели за столом, с комфортом. Перед нами экран и по очереди сменяющие друг друга люди в костюмах и с уверенными улыбками. В течение нескольких часов они будут рассказывать, как рубль превратить в тысячу.

В зале сидят новые люди (как я, попал совершенно без проблем), но не меньше и «своих». Это «советники» (название ABA — Association of Business Advisors) — люди, открывшие счет и рассчитывающие найти продолжение своим цепочкам. То, что цепочки здесь есть, понятно не сразу (в отличие от A&G или «Мамы»). Основной упор все же пока делается на продукт.

Егор — брокер, трейдер, инвестор

Под I’ve Got the Power выходит финансовый советник ABA Marketing Group Inc. Егор Егоров. Парень из Молдовы, но на его странице в FB написано: Москва. Свои профессиональные заслуги на публику он не выставляет, в соцсети посты больше о музыке, ночных клубах, службе в армии, огромное количество мотивирующих мемов и ссылка на лучшие цитаты Кийосаки — по-прежнему самого большого финансового авторитета для широких слоев.

Егор разогревает публику на тему «Почему богатые богатеют, а бедные беднеют». Сложно комментировать этот один из самых популярных сюжетов современного Instagram. В социальных сетях все такие успешные, что не могут не поделиться простым рецептом: просто начинайте думать как богатые.

У Егора красивая осанка и строгий взгляд. Он сразу берет публику в жесткие руки. Когда на его риторический вопрос зал молчит, Егор сердится:

— Смотрите, я не буду общаться сам с собой. Я буду обращаться к залу. Если там будет в ответ тишина, то я просто перестану выступать.

Для человека, имеющего за спиной только слова, звучит уверенно. Но зал покорился и ответил аплодисментами.

В ответ Егор рассказал про три жизненные позиции: «знаю», «не знаю», «думаю, что знаю». Попросил не придерживаться последней. Потом сообщил о своем коротком трудовом пути в инвестировании.

— Первые $5 тыс. заработал в 2018-м (?! — Прим. Onliner), когда инвестировал в убыточные голубые фишки американских компаний. Я мог бы купить телефон или машину, но поехал в бизнес-регату и неделю провел вместе с бизнесменами, обмениваясь идеями и опытом.

Ну а там — сплошь успешные инвесторы.

Жизнь Егора изменилась в лучшую сторону, когда он задумался над тремя вопросами:

- «Сколько я откладываю?»

- «Где лежат эти деньги?»

- «Почему именно так?»

И поменял мышление.

— Богатые богатеют, потому что у них сознание иначе работает, — говорит Егор.

На самом деле нет. Егор понемногу нарушает все законы логики. Такой же вопрос — «Почему упитанные люди хорошо едят?» — звучит чуть более очевидно странно.

Старший аналитик «Альпари» Вадим Иосуб, которого мы пригласили прокомментировать некоторые заявления представителей ABA Marketing, напомнил об ошибке выжившего:

— Богатые, бывает, и теряют. У всех на слуху Сорос и Баффет, но мы не помним сотни имен разорившихся.

Откладывать нужно 10% — все это знают. Это на самом деле популярная теория.

— Хочется спросить: почему не 5% или 15%? Вряд ли вы ответите, — пожимает плечами Вадим Иосуб. — Общепризнанной цифры нет. Я бы отталкивался от величины дохода. Гораздо важнее, на что вы откладываете. Надежно ли это? Можно же потом так вложиться, что станет жалко, что откладывали в принципе.

Главный крючок для пришедших (сейчас, раньше и в будущем) инвесторов — заставьте деньги работать на себя. Оставьте себе полугодовой запас — все остальное можно инвестировать. Егор показывает картинку, на которой с неба на человека падают доллары, но на глазах его повязка. Он не видит, как это просто — лишь протяни руку и возьми.

Риски? Не бойтесь. А как без рисков? Егор сам признался, что все потерял перед тем, как заработал. И слово «пирамида» в этом зале впервые прозвучала именно из уст Егора-брокера. С сарказмом, конечно. Саркастическое отрицание — популярный прием у всех «пирамидчиков».

Потом Егор приводит в пример человека, который не стал тратить деньги на радости, а купил недвижимость. А радости он купил чуть позже, с ренты. Правильные слова, если не учитывать одного: даже недвижимость падает.

— Провалиться можно везде. Нет волшебного инструмента, — уверяет Иосуб. — Ни недвижимость, ни золото, ни предметы искусства таковым не являются. Был такой миф: недвижимость всегда растет. Он просуществовал до 2008 года, в Беларуси — чуть дольше. Но к прежним ценам мы не вернулись до сих пор.

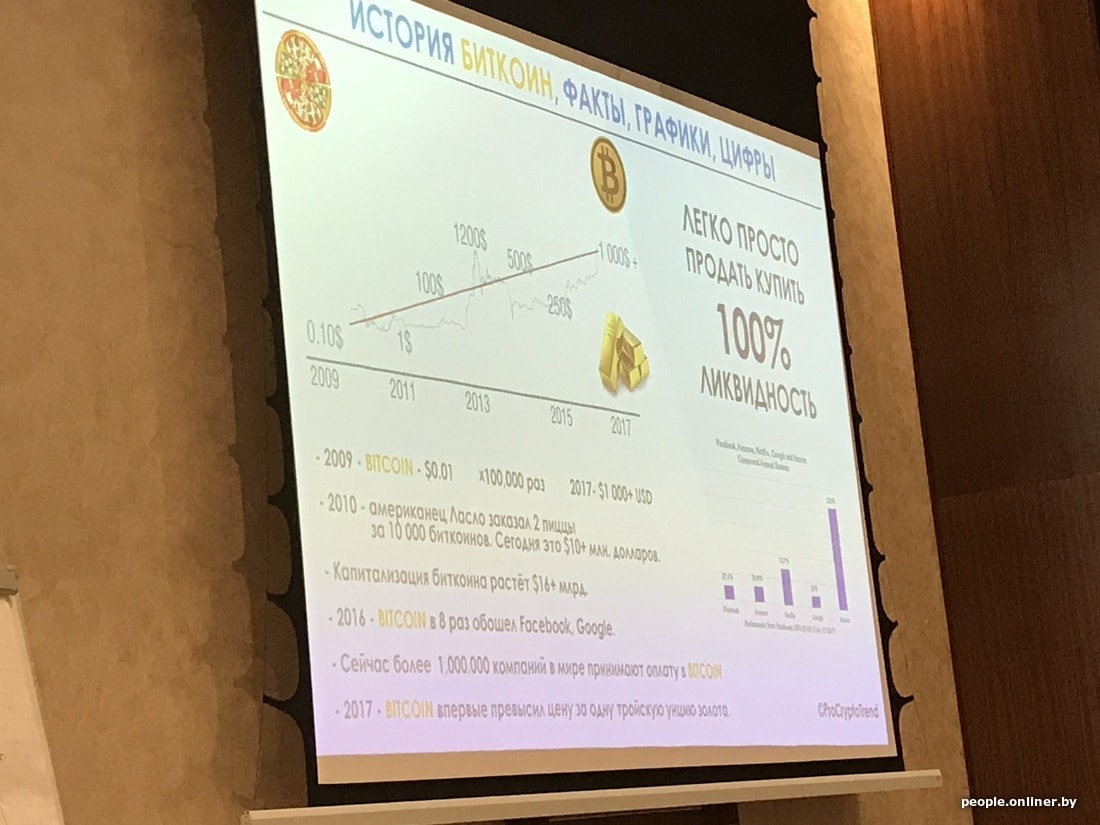

Егоров перечисляет другие объекты инвестирования: страховые компании, банки, доверительное управление, криптовалюты…

— Кто покупал криптовалюту? Довольны?

Зал ответил, что очень.

На экране появился график изменения цены биткоина. Период, из-за которого многие люди заработали инфаркт, на график не попал.

Самое безопасное — облигации, продолжает Егор. И драгметаллы. Смотрим вместе с ним в будущее:

— Каждый день добывают золото. Скоро оно закончится. Как вы думаете, что станет с ценами? Те, у кого золото есть, станут очень богатыми. Не вы — ваши дети, внуки. Почему нет?

Такой же пустой ответ: потому что

— Золото — моя любимая сказка. Мол, золото всегда растет и в цене. Хотя аргумент про исчерпание — новый, я такого не слышал. Смотрите: на рубеже тысячелетий унция золота стоила $250, в 2011-м — уже $1900. Какой рост! С тех пор оно откатилось почти до $1000. Конечно, хорошо было купить по $250 и продать по $1900. Но кто-то же купил по второй цене! — объясняет Вадим Иосуб.

Золото не является безусловной ценностью и вообще активом, строго говоря. Оно не приносит вообще ничего — одни расходы на хранение. Если смотреть еще глубже, то историческим максимумом считается 1492 год — до открытия Америки с ее золотыми запасами. Ближе история из 1980-го, когда на фоне нефтяного кризиса золото резко взлетело до $800, а потом долго падало до $250. Если считать инфляцию доллара, то $1900 в 2011 году меньше, чем $800 в 1980-м. То есть инвесторы, которые купили золото на пике в начале восьмидесятых годов прошлого века, до сих пор в убытке.

Что касается исчерпаемости, то есть подходящая шутка: каменный век закончился, потому что кончились камни. Золото неисчерпаемо. На земле его на порядки больше, чем мы извлекли. Изменится технологии, и металл начнут добывать из морской воды.

— Видели, как акции Tesla выросли после презентации? А почему не купили?

Кто же знал…

Но Tesla — это еще крохи. Егор мог бы привести в пример японскую Kawamoto Corporation, капитализация которой с начала года выросла уже в 5 раз (японцы делают медицинские маски). Еще история про силу заднего ума: почему еще раньше не купили акции коллеги Маска по авторынку Олега Дерипаски? Его ГАЗ подешевел после санкций более чем на 40% и до сих пор там.

И еще немножко спекуляций.

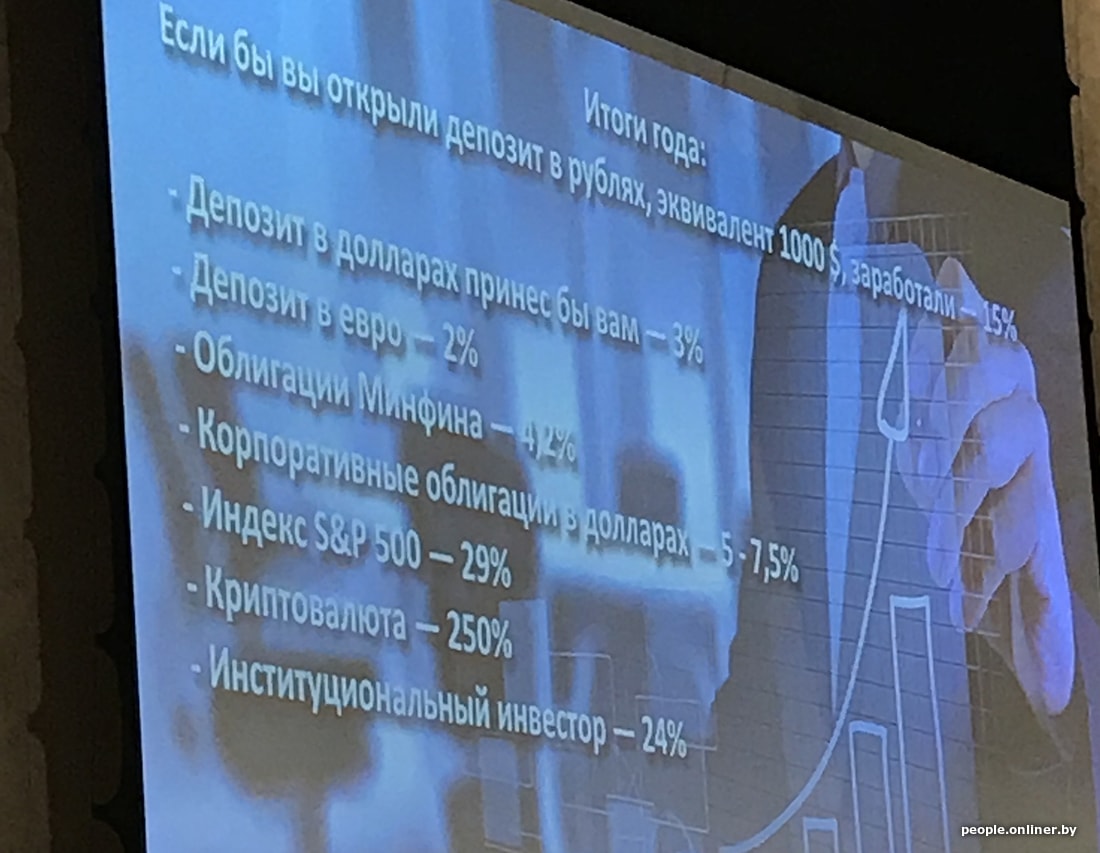

— Индекс S&P 500 вырос на 29%. Можете ли вы доверить свои деньги Google или Apple? — тут Егор опят поставил себе фоном редкий пример позитива. Но остается с ним только согласиться.

— S&P 500 очень хорошо вырос. Без просадок не обошлось, но +30% за год — это суперкруто. Особенно с учетом того, что американский фондовый рынок считается консервативным, надежным и редко позволяет себе такие приросты.

Но экстраполировать это не стоит. Так будет далеко не каждый год, и не факт, что можно заработать в принципе. На десятилетиях индекс дает средняя доходность 5—7%. Причем влететь в минусы можно на десятилетия, если вспомнить последствия великой депрессии — с учетом инфляции индекс вернулся к показателям 1929 года (до падения) лишь к середине шестидесятых, — подводит биржевой итог Вадим Иосуб.

Продолжаем разогрев. Денис — инвестор, практик, советник

Денис Максимович приехал поделиться опытом из Гродно. У него много колец на пальцах и пиджак, застегнутый на обе пуговицы. Его речь не такая дерзкая, насыщена простыми ответами, и тем, собственно, он симпатично отличается от остальных.

Цитируем самый оригинальный тезис Дениса. Речь шла об акциях как инструменте для инвестора.

— Одна из причин неразвитого рынка акций в Беларуси в том, что правительство и крупные акционеры не хотят делиться с нами, простыми людьми.

Есть биржа, но, поверьте, ничего интересного для себя вы там не найдете.

«Я послушался Баффета и решил вдолгую вкладывать в акции». За 10 лет Дмитрий превратил $2000 в $100 000. Как?

В конце выступления Дениса публика узнает еще одну вещь, о которой раньше не думала (а теперь эта идея будет навязчиво преследовать): миллион долларов весит чуть меньше 14 килограммов.

И Егор, и Денис подвели аудиторию к мысли: зарабатывать можно, инструменты есть, но их мало, а знаний и опыта у вас еще меньше. Поэтому вот куда нужно нести. На сцене появляется Кристина Асиевская — очень приятная в общении, деликатная женщина. В зале сразу стало теплее и уютнее.

Посевная идей. Кристина, «экс-руководитель отдела ВЭД „Беларусбанка“»

Нам не удалось подтвердить строчку из самопрезентации Кристины о «Беларусбанке», но людям хочется верить. Как опытный человек, Кристина представляет подготовленной публике продукт First (деньги нести сюда).

— First — это три в одном: кредит, депозиты, банковские переводы. Кладете деньги на инвестиционный конто и ежемесячно получаете проценты.

«Конто» в ABA называют обычный счет.

— Мы предлагаем контракт на 10 тыс. валютных единиц. Чтобы он стал активным, нужно сначала положить 10%. Доходность компании в 2019 году составила 28,5% без капитализации. С учетом сложных процентов (капитализации) — еще больше.

Словно снежный ком, который не остановить, Кристина набрасывает в одну кучу совершенно разные аргументы.

— Ликвидность — 100% (обычно про ликвидность говорят высокая или низкая. — Прим. Onliner). Это значит, что вы имеете доступ к деньгам 24/7. Есть система мгновенных переводов.

К счету может быть оформлено до четырех карт. Например, одну дадите ребенку, который учится за границей. И все конфиденциально. Важно? Важно.

Мы работаем с UnionPay. Это китайская платежная система. Вы догадываетесь, какую проверку мы прошли? Соглашение с нами они подписали быстрее, чем с «Беларусбанком». Это приятно. Ждем в партнеры Mastercard и Visa.

Сотрудничество с UnionPay на самом деле подразумевает проверку и длительную подготовительную работу. Это подтверждают белорусские коммерческие банки, относительно недавно запустившие продукты с UnionPay.

В сети есть видеоинструкция по активации карты клиента ABA. Инструкция ведет на филиппинский сервис Omnipay. У него в партнерах действительно значатся UnionPay и японская JCB. ABA Marketing — отсутствует. То есть пока что наши инвесторы сотрудничают с китайской системой через Omnipay, а не напрямую.

— Третья система — SWIFT-переводов. Это означает, что у компании действительно открыты счета в банке. Это значит, что банк следит за каждым центом, а компания — дока и надежная.

— Я не понимаю, что человек хотел сказать, — признается Вадим Иосуб. — SWIFT — это международная межбанковская система платежей. Логотип SWIFT не может быть никакой защитой. Также у компании не может быть SWIFT-счета. Это сугубо дело банков. В таком контексте это чушь. Проверка? Отчасти правда. Банки сейчас в самом деле следят за чистотой денег, борются с отмыванием, финансированием терроризма и так далее. Но наличие счета не является защитой от мошенников. А вот когда вам под видом гарантии выдают такие аргументы, это уже наводит на мысли.

«Муж подарил iPhone? Поздравляю, ты оставила ребенка без образования»

Допущения в неограниченных порциях приводят к интоксикации мозга невероятными сценариями будущего. Кристина вспоминает о подруге, которая живет в общежитии и которой муж подарил iPhone.

— Послушай, говорю я ей, ты с ребенком в общежитии. Ты лишила себя $7,5 тыс. — это образование для ребенка? Как вы думаете, она меня услышала? Нет!

Попробуем услышать Кристину мы. Она объясняет, откуда такие цифры.

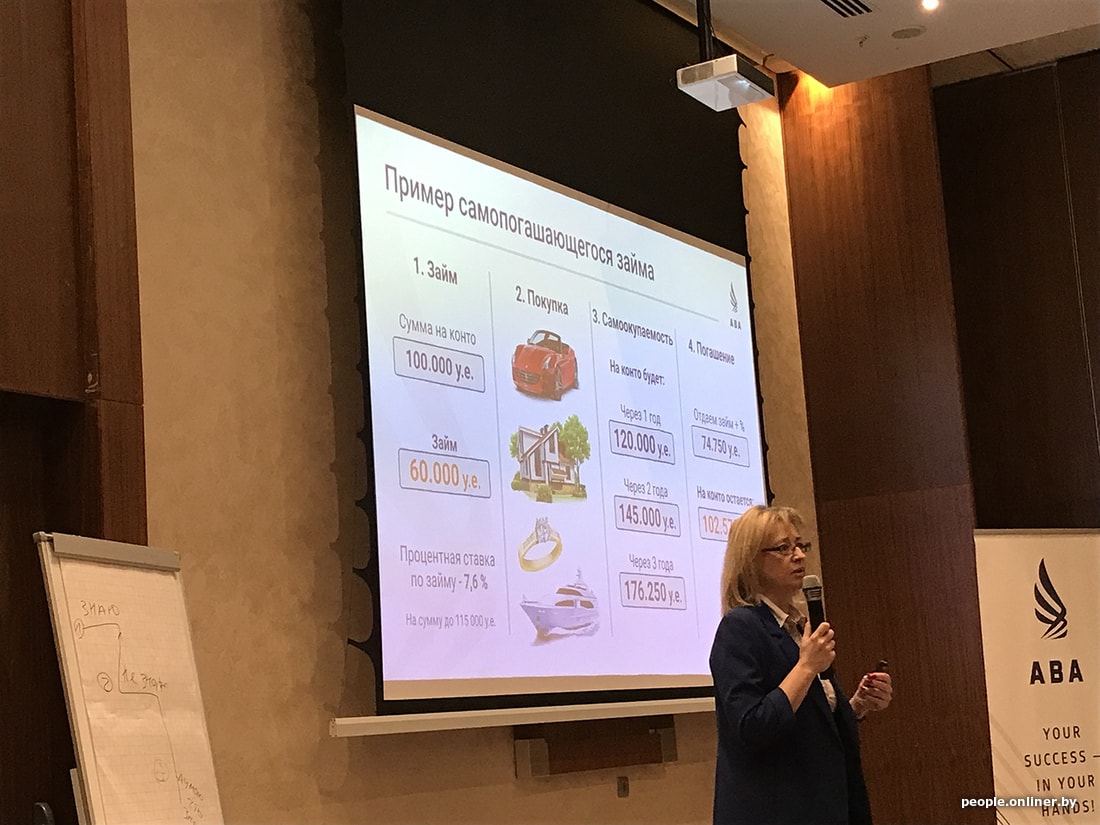

— Компания выдает заем на срок до 50 лет по единой ставке 7,6% годовых. То есть если у вас на счету $100 000, то вам дадут $60 000. Гарантия выдачи — 100%, потому что у вас уже открыт счет, деньги лежат, вы проверены. Вам не нужно собирать пакеты документов — просто берите деньги. Или не берите — не заставляем.

Но отдавать заем не придется, Кристина немного подменяет смыслы. Она допускает одну важную вещь, выдавая веру за факты: ставки по сберегательному счету остаются на том уровне, который заявляют «советники» ABA — более 2% в месяц, или под 30% годовых. Получаете 29%, отдаете 7,6%. Отдадите кредит за три года и не заметите.

Войдя в математический кураж, аудитория помогает считать еще не заработанные никем деньги.

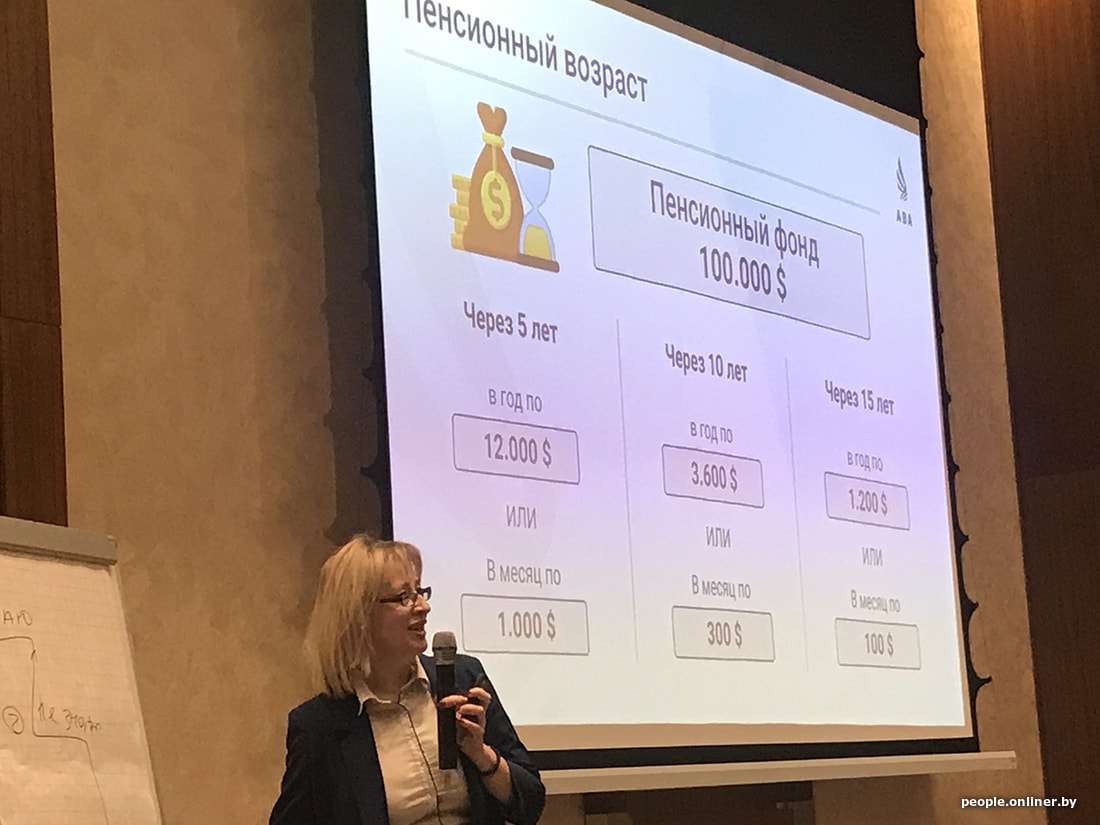

— Разместите $1000 под 20—25%. Через 5 лет доходность в месяц составит около $50. Через 10 — $150. Через 15 — $430. Вроде не много. А если к этой сумме добавлять по $100? Доходность в месяц уже $2800. И на счету $154 тыс… Чтобы через 5 лет получить $100 тыс., нужно в месяц по $1000 класть. Через 15 лет — по $100 в месяц. Для кого это проблема?

Не важно, принимаете вы мое предложение или нет, 15 лет все равно пройдут. Просто у кого-то будет $100 тыс., а кто-то останется с текущей зарплатой…

В конце она немножко смазала впечатление, закинув в аудиторию немножко чуши.

— Наши банки отказываются от капитализации ежемесячно. Мы живем в удивительное время, а банки не меняются: на депозитных счетах дают 12% по рублям. А в мою бытность в банке было 89%, не хотите? И все было законно! И работало. Вы понимаете, куда нас уводят?! Все реально! Снимайте шоры.

Но чушь осталась почти незамеченной.

— И внимание: компания гарантирует минимальную доходность 3% годовых (из личных средств). Это уверенность в своих силах!

Переводим на язык: если все будет так, как обещается, то будет значительно больше, но гарантирует компания лишь 3% годовых.

Заканчивает Кристина неожиданно:

— Маги, ученые, шаманы и астрологи пришли к выводу, что ключевыми словами 2020 года будут «сохранить», «щедрость» и «духовность».

«Обладающие огромным опытом» лица ABA Marketing

После перерыва на чай возвращаемся и слушаем Александра Панасика, члена национальной сборной по спортивным танцам.

Он рассказал о команде, которой вы можете доверить свои деньги, и о проектах, в которые команда ваши деньги инвестирует. Это самая темная глава.

При помощи Александра вода на собравшихся слушателей льется как из ведра. В духе «компания объединила различных профессионалов из различных сфер». А «получая прибыль — делится».

Итак, глава ABA — Геннадий Доля — резидент Швеции, успешный бизнесмен, ресторатор, обладающий огромным опытом в сфере финансов, директор компании Grawe в Швеции.

К IQeon вернемся ниже. Пока можно вспомнить о Safe Invest. Мы немного задели тему здесь.

Вот старая заметка из «Коммерсанта», написанная 20 лет назад. Нынешнее поколение клиентов и покупателей продолжает все отрицать:

- «Мы имеем прямое отношение к Grawe».

- «Недовольны те, кто нарушает контракт» (перестает платить по обязательствам).

- «Вам шашечки или ехать» (о том, что у компании нет прав для работы в Беларуси).

Тема страхования Геннадия Долю по-прежнему не отпускает. Страхование «советников» идет бонусом. Но теперь в его бизнесах больше акцента на помощи в инвестировании. В ABA Marketing это уникальный продукт First, о котором говорила Кристина Асиевская. Не будем забывать еще компанию Good Life. Там уникальный продукт называется Wellmax. Цена входа (без погружения в тонкости — здесь больше) одинаковая.

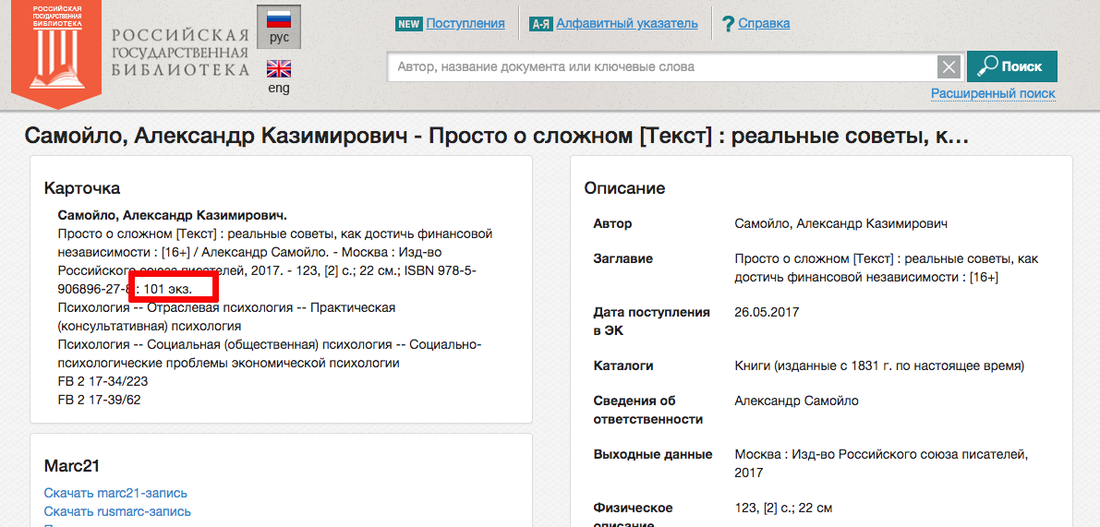

Александр Панасик просит вернуться в зал. Заочно знакомимся с Александром Самойло. Тоже резидент Швеции и из Гродно. По словам спикера, Самойло — обладатель лицензии королевства с правом консультировать королевскую семью и банки, а также автор книги «Просто о сложном». Оставим короля на совести выступающего, лицензии мы найти не смогли. А книга легко ищется в категории «Психология».

Следующий топ — это Игорь Подлесный — «руководитель IT, с огромным и серьезным опытом и с серьезными знаниями, действительно специалист в своей сфере, профессионал». Примерно так же сам Игорь представляется здесь, презентуя один из продуктов компании — телефон Binom.

В команде есть еще Анна Валдай. Анна — «финансист в пятом поколении». «То есть опыт — огромнейший. И сказать что… Я просто рад тому, что имею возможность с ней общаться».

Анна Валдай — хозяйка Valday Training Center — места, где собираются советники для обучения. Наименование может ассоциироваться с «Валдаем» как международным дискуссионным клубом, поэтому не попадитесь. Как и на аббревиатуру IFC (компания Good Life грешит). Весь мир знает это как Международную финансовую корпорацию (International Finance Corporation), а здесь это International Finance Community.

ABA Marketing так не делает — только разместила логотипы UnionPay и SWIFT в подвале сайта.

Долой сомнения. Куда вкладывают ваши деньги?

Теперь самая интересная часть, которой в другое время уделили бы дни, но в рамках конференции деталями предложили не увлекаться. «По цифрам — это не ко мне», как в шутку сказал директор Дмитрий Боровик. На тему вопросов и деталей вообще много отшучивались или с серьезным видом отвечали: «Какой интересный вопрос, я обязательно уточню». Вопрос был о выводе денег с карты.

Инвестиционную привлекательность оценим с финансовым аналитиком компании «Юнитер» Иваном Осиповым. Дело рискованное, поэтому он высказывает свое частное мнение.

Телефон Binom

— Все с телефонами пришли? — так Александр Панасик подчеркивает актуальность смартфонов в наше время. — Мы представляем криптофон, который гарантирует конфиденциальность между обладателями гаджета.

Надо сказать, что это уже второе поколение. Вот презентация первого.

Второй Binom — это OnePlus 5Т, хотя публично об этом не говорится.

В первых обзорах даже не убирали логотип, потом заклеили своим — Binom.

На сайте компании он стоит 1950 евро без доставки.

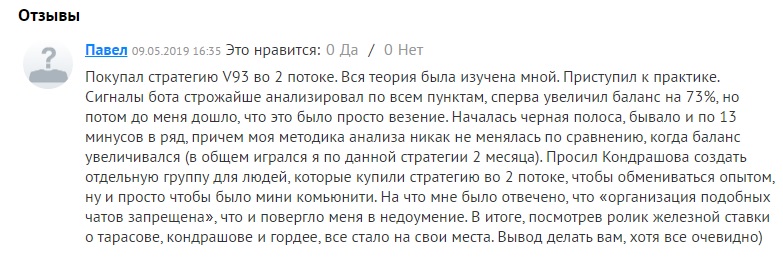

Проекты Александра Кондашова «KondrashovInvest» и «Изи Мани» в telegram — отзывы

Телеграм канал Изи Мани (Александр Кондашов) — Отзыв сайта freetips.top

Периодически мы выпускаем обзоры не только на капперов, но и на популярных видеоблогеров, которые решили залезть в нишу ставок на спорт.

Telegram канал Изи Мани Кондашов использует для рекламы «своих» платных стратегии ставок, проводит набор людей на обучение, а так же публикует бесплатные прогнозы на спорт. Почему не стоит доверять данному проекту далее в обзоре.

Стратегии ставок на спорт от Александра Кондашова (Изи Мани)

Ни для кого не секрет, что Александр Кондашов является другом известного блогера Артема Тарасова, который так же успел зашквариться на впаривании «рабочих» стратегий ставок своим подписчикам. Ранее наш герой рекламировал стратегию Тарасова T90, о которой в сети набралась уже масса отрицательных отзывов, теперь организовал и свой канал в телеграме KondrashovInvest.

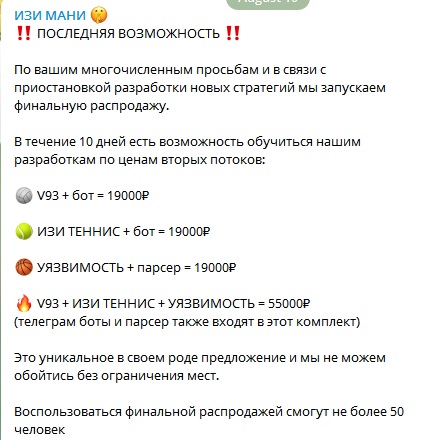

Теперь Александр продает собственные «разработки» и телеграм боты для ставок (доступ на 10 дней) по следующим ценам:

- V93 + бот — стратегия на волейбол;

- ИЗИ ТЕННИС + бот — стратегия на теннис;

- Уязвимость + парсер — стратегия на баскетбол.

Цена одной стратегии с доступом к боту 19000 рублей. Весь комплект обойдется в 55000 рублей. Оплата происходит напрямую, обратившись в личные сообщения к Александру Кондашову.

Цены стратегий

Цены стратегий

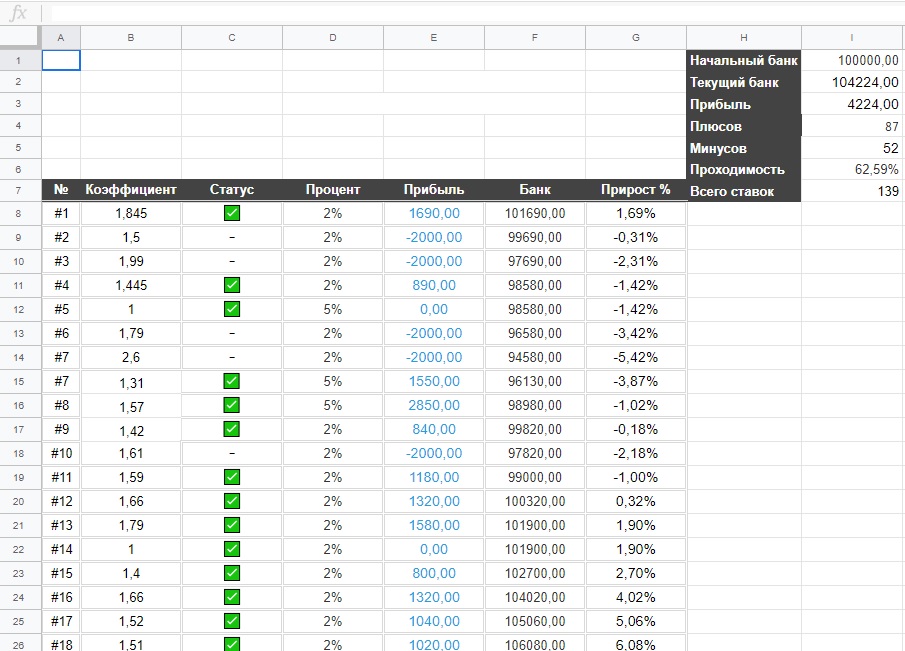

Статистика прогнозов на канале в telegram Изи Мани — редактирование и удаление минусов

Поймав волну хейта, разводя своих подписчиков еще на старом канале в телеграмм «Изи Теннис», Александр Кондашов (KondrashovInvest) запустил стратегию «догер». В которой делится бесплатными прогнозами в чат уже нового telegram канала «Изи Мани». Рекомендуемая ставка на 1 матч 3-5% от банка.

«Статистика»

«Статистика»

Так же ведется и статистика, правда лишь в текстовом варианте. Результаты весьма скромные. За 139 бесплатных прогнозов от начального банка в 100 тысяч рублей чистая прибыль составила всего 4 тысячи. Но и таким результатам нет доверия, так как минусы Александр удалял из ленты или вовсе редактировал прогнозы по итогу.

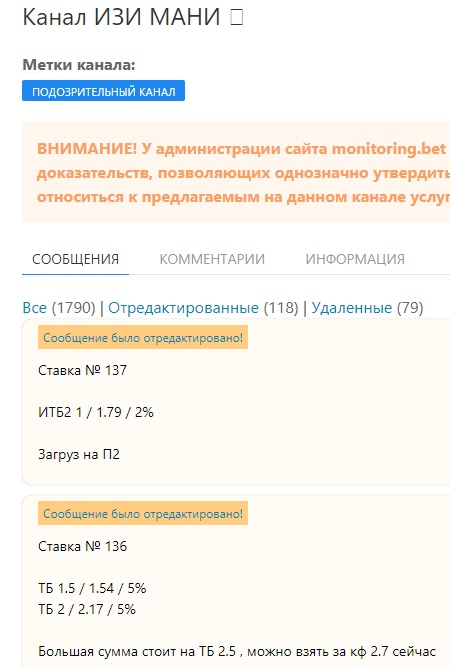

Редактирование прогнозов

Редактирование прогнозов

Статистика по платным стратегиям в открытом доступе не ведется. О прибыли более 100% от банка говориться лишь на словах. Ни о какой верификации на сторонних ресурсах или демонстрации игрового счета в букмекерской конторе здесь речи не идет.

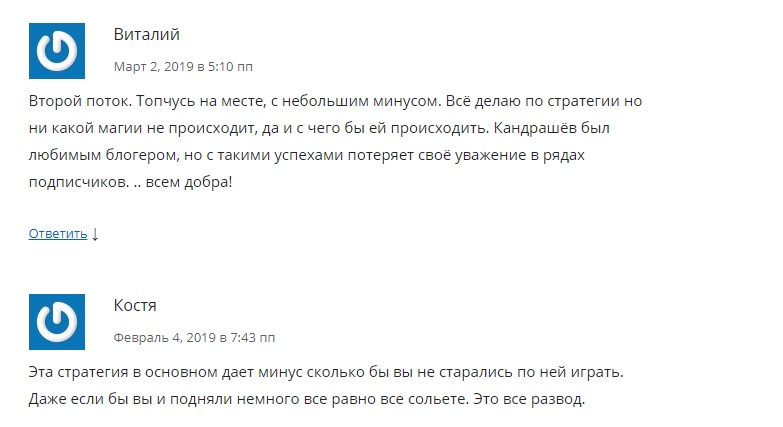

Отзывы о телеграм канале Изи Мани в сети

Так как Кондашов блогер достаточно популярный, развести на покупку доступа к телеграм боту для ставок на спорт, у него получилось немало народу.

Александр Кондашов «Изи Мани» отзывы

Александр Кондашов «Изи Мани» отзывы

Естественно, отзывы о Изи Мани и канале KondrashovInvest в большинстве лишь отрицательные. Бывшие клиенты сообщают о низкой проходимости ставок, затяжных сериях минусов (не заносятся в статистику), а так же в лучшем случае игры в ноль на короткой дистанции. При игре в «долгую» люди сливали свои игровые банки.

KondrashovInvest отзывы

KondrashovInvest отзывы

Телеграм канал KondrashovInvest — торговля акциями

Блогер Александр Кондрашов не только увлекается ставками, но и пробует свои силы в инвестициях в акции различных компаниях на биржах. В телеграм канале KondrashovInvest Александр делится с подписчиками своим «портфелем», на какую сумму и акции каких компаний он купил.

KondrashovInvest

KondrashovInvest

Каждый желающий может получить бесплатный курс от Кондрашова, для этого необходимо перейти в telegram канал бота. Ждем ваших отзывов в комментариях, если пробовали работать в данном направлении по советам Александра Кондрашова.

Контакты

- Изи Мани телеграм канал: alexeasymoney.ru;

- Телеграм Кондашова с инвестициями: Kondrashovinvest;

- Telegram по криптовалюте: kriptokondrashov;

- Александр Кондашов в Instagram:kondrashovofficial/;

- Страница Вконтакте Александра Кондашова: justdoit150;

- группа ВК: kondrashovalexander;

- Блог на Youtube: Justdoit150gmail

Отзыв команды freetips о канале в телеграм Изи Мани

Тревел-блогер Александр Кондашов попадает в черный список капперов нашего портала по следующим причинам:

- Манипуляция со статистикой (редактирование и удаление прогнозов);

- Заявления о высоких прибылях ничем не подтверждаются кроме пустых слов;

- Отрицательные отзывы клиентов, купивших стратегии и доступ к телеграм боту.

Если вы играли по стратегиям Александра Кондашов на канале KondrashovInvest и Изи Мани или проходили у него обучение ставкам на спорт, просим вас оставлять отзывы в комментариях под обзором.

Кредиторский лохотрон

Насколько честны предложения частных инвесторов и что может получить тот, кто обратился к ним за финансовой помощью, выяснял корреспондент «РГ».

Райские условия

Переписка с частными инвесторами начинается обычно вполне заманчиво. «Предоставлю быструю и эффективную денежную помощь для граждан всех регионов под 17% годовых. Срок займа — до 96 месяцев. Индивидуальный подход к каждому заемщику. Сумма займа — до 2 000 000 рублей. Кредитную историю не проверяю. Быстрое рассмотрение заявки в среднем — 20-40 минут. Получение наличных в день обращения», — обещает, например, частный кредитор Виктория.

«Мы выдаем денежные займы только гражданам РФ под 11-25% годовых. Решение принимаем в течение от 30 минут до 2 часов в зависимости от загруженности. Выдаем от 10 тыс. руб до 2,5 млн руб. Сроки займа — от месяца до 10 лет. Залога и поручителей не требуем. Возможно досрочное погашение после первого платежа по займу, без оплаты комиссии», — озвучивает еще более райские условия некий Александр Райский.

В принципе тексты объявлений схожи: авторы обещают заемщикам минимальные годовые ставки — в среднем 15-17% (и это при средних банковских ставках по потребительским кредитам — 24-26% годовых), длительные сроки возврата — до 7-10 лет (банки дают максимум на 7 лет), солидные суммы — 5-7 млн руб. (в банках максимум по потребительским кредитам — 3 млн). К тому же, уверяют частные инвесторы, им достаточно слова заемщика, они не требуют ни справок с работы, ни подтверждения размера ежемесячного дохода. Их не слишком интересует, есть ли у человека уже кредиты и сколько он по ним платит ежемесячно. Похоже, в Интернете собрались сплошь благотворители!

С вас за выписку, перевод и страховку!

Альтруизм исчезает после первых же наводящих вопросов инвесторам. Выясняется, за заманчивыми предложениями скрываются банальные лохотронщики. Различные способы раскрутить человека на предоплату они пускают в ход буквально с первых шагов. Тут уж полету фантазии нет предела! Чаще всего начинают с предложения посреднических услуг для получения выписки из кредитной истории. Оказывается, это только вначале им не важна кредитная история потенциального заемщика. Уже во втором письме они начинают ее требовать. В принципе это, конечно, логично. Человек, у которого нет кредитов, обратится в серьезный банк и получит кредит без проблем. К частным инвесторам обращаются люди, у которых возникли проблемы с кредитными организациями. Чаще всего, если уже есть невыплаченные банковские кредиты и новые не дают.

Лохотронщики, выдающие себя за частных инвесторов, этим и пользуются. «Необходима выписка из базы бюро кредитных историй (НБКИ). Если нужно, пришлю образец. Если нет возможности сделать самим кредитную историю, мы делаем за 500 рублей», — предлагает кредитор Татьяна Симонович. Аналогичные письма рассылает и некий Никита Игоревич Пономарев, представляющийся частным инвестором и выдающий денежные средства из собственных ресурсов. Правда, за выписку из кредитной истории он требует уже 2000 рублей. Средняя же цена вопроса за выписку у мнимых инвесторов — 600-800 рублей. Естественно, что, отправив запрашиваемую сумму, потенциальный заемщик не получит ни выписки, ни кредита.

Второй способ заработать у интернет-лохотронщиков — потребовать предоплату за банковский перевод якобы предоставляемых им сумм. Ведь, как выяснилось, большинство авторов объявлений живут или в Санкт-Петербурге, или в Сибири. Приехать на сделку в Москву они не могут.

Банки, действительно, берут комиссии за перевод денег. Иногда даже между своими филиалами. Только ни один реальный инвестор не попросит перечислить комиссию заранее. В этом просто нет смысла. Если уж он решил, что человек ему подходит и готов одолжить ему крупную сумму, он просто вычтет все расходы на оформление кредита из предоставляемой суммы либо заложит в годовой процент. Некоторые из так называемых кредиторов идут дальше. Начинают выпрашивать деньги за страховку кредита и снова в виде предоплаты. Некоторые делают это завуалированно. Начинают, как говорится, за здравие, а потом: «С вас 10% от суммы займа. Это страховка. Иначе ни рубля не переведем!»

Признаки лохотронщиков

Пообщавшись с пятью десятками так называемых частных инвесторов, я не обнаружила ни одного реального. До настоящей сделки с адекватными условиями дело так и не дошло. Вывод напрашивается сам собой: у кредиторов, которые обещают деньги всем и сразу, денег в реальности нет. Они сами пытаются «заработать» на доверчивости людей, оказавшихся в непростой жизненной ситуации. Вот лишь несколько признаков, по которым сразу же можно понять, что вас пытаются обмануть:

— кредитор просит предоплату за какую-либо услугу (да, все стоит денег, но если человек действительно хочет одолжить вам деньги, то он с легкостью согласится вычесть все издержки из предоставляемой суммы и ничего не потребует заранее);

— кредитор настаивает на дистанционном переводе денег (ну кто в здравом уме согласится дать в долг крупную сумму денег человеку, которого он в жизни не видел?);

— кредитор просит сбросить ему по электронной почте сканы документов (ни в коем случае нельзя этого делать, если не хотите, чтобы сканы ваших документов потом использовали в своих аферах мошенники, реальные кредиторы встретятся лично и оформят сделку у нотариуса);

— кредиторы начинают нервничать и даже оскорблять, если им задаешь наводящие вопросы (например, так называемая инвестор Татьяна Понасова так возмутилась моему вопросу, за какие такие юридические услуги она хочет 20 тыс. рублей, что пожелала мне «пойти лесом». По мнению психологов, агрессия — признак того, что человек ведет нечестную игру, те же, кому скрывать нечего, терпеливо ответят на все вопросы заемщиков).

Грант Казарян, адвокат:

— В России, как и в других странах мира, есть так называемые ростовщики, то есть люди, которые предоставляют займы под очень высокий процент (намного выше банковского) и зачастую под залог движимого или недвижимого имущества. Как правило, ростовщики в своей деятельности используют расписки, договоры займа и договоры залога.

Но следует помнить, что ростовщики в нашей стране вне закона, так как данная деятельность подпадает под понятие «незаконное предпринимательство». По закону кредитованием населения могут заниматься только банки и микрофинансовые организации (МФО). Зарегистрироваться в качестве банка или МФО могут исключительно юридические лица. Исходя из этого, человека, который все-таки решит вступить в деловые отношения с ростовщиком, в случае возникновения конфликтной ситуации не защитит ни один закон. Ведь вы по сути имеете дело с преступником, который занимается незаконной предпринимательской деятельностью и не платит налогов.

http://people.onliner.by/2020/02/03/aba

http://freetips.top/kappery-moshenniki/proekty-aleksandra-kondasheva-kondrashovinvest-i-izi-mani-v-telegram-otzyvy/

http://rg.ru/2016/08/03/sovety-rg-kak-raspoznat-moshennikov-sredi-chastnyh-investorov.html