Современные методы проектного финансирования

В наших статьях мы исследуем зоны успеха проектной деятельности в стране и в отдельных компаниях. Одним из важнейших моментов для реализации проектных задач является достаточность финансовых средств. Проектное финансирование обладает весомым потенциалом поднятия национальной экономики за счет интересных инструментальных решений. В условиях санкционного прессинга, дороговизны заемных средств, слабой бюджетной поддержки эта форма ресурсного обеспечения способна стать локомотивом развития проектной деятельности.

Понятие проектного финансирования

В бизнес-практике мы наблюдаем четыре сложившихся формы источников финансирования. Обращаю ваше внимание, что мы говорим о «пассивной стороне» средств компании, что в учете принято называть «пассив баланса» или источниками средств, которые предприятие вкладывает либо в производственно-оборотную сферу, либо в развитие бизнеса. Структура источников складывается из четырех возможных форм.

- Собственный капитал (кроме уставного капитала).

- Заемный капитал.

- Капитал участников общества.

- Временный источник, заключенный в расчетах с иными кредиторами.

Предметная область статьи отсылает нас к тем внешним источникам, которые служат сфере, именуемой «финансирование проектов». Современная деловая практика свидетельствует, что способы внешнего финансирования проектных задач могут быть как классическими, так и новаторскими. На Западе более тридцати лет применяется особая инструментальная форма, которая получила название «проектное финансирование».

Любое финансирование проектных задач связано с сопутствующими рисками. Поэтому финансирование инвестиций должно иметь обеспечение на случай наступления рисковых событий как для компании-инициатора, так и для инвесторов и кредиторов. Проектное финансирование предполагает, что обеспечением погашения долгов по привлеченным источникам являются денежные потоки, возникающие как результат выполнения проекта. Иными словами, успех проекта сам воспроизводит гарантии, что инвестиционные ресурсы будут возвращены вкладчику.

Инвестор или финансовый посредник подвергает тщательной оценке содержание инвестиционного объекта. Выясняется, способна ли проектная задача обеспечить в результате уровень доходов, достаточный для погашения заимствований и платы за них, удовлетворения ожиданий инвесторов. Имеются в виду портфельные, институциональные и стратегические инвесторы, действующие во имя прибыли от дивидендов, процентов и роста стоимости бизнеса. Помимо займодателей и инвесторов на рынке существует целая плеяда финансовых посредников, которым данный вопрос также немаловажен.

Проектное финансирование опирается на эффекты генерации денежной наличности самого проекта, а не внешних к проекту имущественных комплексов, таких как оборотные и основные средства, имеющие рыночную оценку, или стоимость компании до начала проекта. Последние также могут быть обеспечением для заимствований. Однако часто таких ресурсов, например, у молодых инновационных компаний попросту может и не быть, чтобы предоставить их под обеспечение. Финансирование проекта в настоящей форме позволяет его учредителям при обоснованном ожидании высоких доходов и учете рисков смело выходить на рынок и заявлять намерение поделиться выгодами в качестве платы за ресурсы.

Условия регресса на заемщика

Проектное финансирование имеет особенности, связанные с явлением так называемого регресса. Содержание регресса с точки зрения делового оборота и гражданского законодательства подразумевает право истребования обратно денежного долга, возникшего в результате исходного выполнения обязательства кредитором. В этой связи различают три формы финансирования инвестиционных проектов.

- Без права обращения регресса на компанию-заемщика. Данная форма – самая рисковая для кредитора, в какой роли бы он ни выступал: займодателя или инвестора. Без права регресса кредитор не защищен от потерь по результатам выполнения проекта. Для заемщика безрегрессная форма финансирования является самой дорогой, поскольку настоящий порядок предполагает дополнительную компенсацию рисков для займодателя. Проекты, принимаемые под внешнее финансирование без права регресса, должны быть глубоко проработанными, обладать доказательной базой успешности и иметь отличные финансово-экономические и рыночные показатели.

- С правом полного регресса на заемщика. Проектное финансирование благодаря данной форме производится со стороны кредиторов проектов с существенно меньшим уровнем ответственности. За счет снижения рисков займодателей и учредителей цена финансовых ресурсов может быть снижена. Полный регресс – наиболее распространенный выбор кредиторов, поскольку риски в основе своей ложатся на заемщиков. Содержание бизнес-плана имеет несколько меньшее значение для кредиторов, чем в первом случае.

- С ограниченным регрессным правом кредиторов. Проектные риски распределяются по всем участникам процесса финансирования. Финансирование инвестиционного проекта для данной формы обладает относительно умеренной ценой, поскольку каждый участник заинтересован в успехе проекта и принимает на себя посильные и адекватные компетенциям обязательства.

Данные формы проектного финансирования свидетельствуют о том, что принципы процесса регулирования отношений (особенно в первой форме) несколько отличаются от традиционного. Выбор источников финансирования более разнообразен. Требования к оценке платежеспособности и надежности компании, реализующей проект, значительно выше. Стартовые механизмы специально разработаны так, чтобы снизить вероятность потерь капитала участника проекта, а также чтобы справедливо распределить риски между ними. Уровень прогнозируемости результатов проекта должен быть выше, а эффективность и реализуемость подвергнута тщательной оценке. Данные особенности мы глубже рассмотрим в следующих разделах статьи.

Классификация источников финансирования проектов

Проектное финансирование в основе своей применяется для финансового обеспечения реальных инвестиций, связанных с вложениями в основной капитал. Часто такие проекты, под которые привлекается финансирование инвестиционных проектов, решают инновационные задачи. Структура источников финансирования может состоять из внутренних и внешних или комбинированных ресурсов. Внутренние источники иногда задействуются с не меньшим, а то и большим обоснованием, чем внешние. Требуются внутренний бизнес-план под проект, выделенный бюджет проекта, в котором отражаются конкретные источники и их содержание. Ими являются амортизационный фонд, нераспределенная прибыль, иногда переведенная в фонды развития, а также добавочный капитал и уставный капитал компании.

Виды проектного финансирования из внешних источников условно делятся на заемные и привлекаемые (долевые). По видам собственности различают государственные или бюджетные формы финансирования инвестиционных проектов, источники от отечественных хозяйствующих субъектов и ресурсы иностранных инвесторов. По уровню локализации ресурсов финансирования выделяют уровень государства и субъектов РФ, уровень компании и уровень локального проекта. Развернутая классификационная структура проектного финансирования представлена в табличной форме ниже.

При заемном финансировании проектов решаются две основные задачи: найти субъекты, готовые на осуществление кредитования или заимствование в иной форме под представленный проект, и согласовать лучшие условия по стоимости ресурсов. Основными видами данной формы финансирования инвестиционных проектов являются:

- банковский кредит;

- целевые облигационные займы;

- лизинг оборудования;

- коммерческий проектный кредит.

Долевое финансирование инвестиционных проектов включает в себя два основных вида. Первый вид производится в результате дополнительной эмиссии акций. При этом эмитентом может выступать компания в организационно-правовой форме акционерного общества. Новая эмиссия объявляется в целях финансового обеспечения конкретного проекта. Второй вид долевого финансирования предполагает выделение или учреждение новой компании под цели исключительно выполнения проекта в реальной сфере. Имущественный вклад в учреждаемое предприятие в форме уставного капитала полностью работает на задачи планируемых инвестиций.

Для полноты раскрытия вариативности следует заметить, что существуют такие отдельные источники, как смешанное, венчурное и бюджетное финансирование. Среди смешанных форм целесообразно выделить инновационные кредиты, дополнительную целевую эмиссию конвертируемых привилегированных акций или конвертируемых облигаций. Венчурная и бюджетная формы заслуживают дополнительного рассмотрения в отдельных статьях. Эти две формы методологически отличны от других.

Организация процессов проектного финансирования

Мы с вами понимаем, что проектное финансирование как форма возникло не случайно. Это в некотором роде вынужденная мера. Распространение она получила на Западе, а раскрыться полностью может в таких развивающихся экономиках, как российская, именно от безысходности. Ну, никак у нас институты рыночной экономики не развиваются, как положено. И времени у страны нет на столетний генезис финансово-правовых институтов, как, например, у стран «золотого миллиарда». Представляется, что включатся командно-административные рычаги применительно к одному из методов финансирования, скорее всего, проектного.

Если бы у российских компаний было бы накоплено достаточно средств от прибыли, если бы их ликвидность и устойчивость позволяли полностью использовать финансовый леверидж, если бы залоговая база предприятий была бы безупречна. Тогда для финансирования развития достаточно было бы собственных средств и традиционных внешних источников. Вот только «если бы» мешает. Уточним уже не формы и виды, а методы финансирования инвестиционных проектов. С методической точки зрения выделяются следующие способы финансирования проектов:

- финансирование из собственных источников;

- акционирование капитала;

- заимствования (кредиты банков, займы, в том числе облигационные);

- лизинг;

- бюджетное финансирование;

- венчурное финансирование;

- собственно проектное финансирование.

Каждому из представленных выше методов свойственна своя структура организационных мероприятий для продуктивного запуска исполнения. Метод финансирования – вопрос политический, поэтому выбор возможных вариантов, их содержание и структура обязательно находят отражение в инвестиционной политике компании. Организационная схема построения проектного финансирования представлена ниже.

Организация проектного финансирования предполагает взаимодействие целого ряда участников. В ходе организации и получения доступа к финансовым ресурсам, как правило, установленный порядок подразумевает стандартное начало проектной разработки: инициацию, планирование, включая бизнес-планирование. В ходе планирования группа разработчиков выявляет дефицит источников финансовых ресурсов и на стратегическом комитете осуществляется выбор проектного финансирования как средства обеспечения проектной реализации.

Часто компетенций у компании-инициатора проекта для самостоятельного решения вопросов в специальных формах финансирования не хватает, особенно если масштаб инвестиций большой. Поэтому инициатор привлекает консалтинговую или иную специализированную компанию, имеющую соответствующий опыт для взаимодействия с финансовыми посредниками, да и для построения уникальных отношений с подрядчиками тоже. Компания-партнер помогает инициатору сделать правильный выбор вида проектного финансирования, получить необходимые гарантии, обустроить обеспечение.

Заемное финансирование в форме инвестиционного кредита

Организация проектного финансирования в форме инвестиционного кредита, как представляется, в наибольшей степени соответствует принципам данного метода. У процесса реализации настоящего вида кредитования есть свои особенности, на которых полезно остановиться, чтобы лучше понять специфику ресурсного обеспечения проектной задачи. Они состоят в следующем.

- Длительность выдачи инвестиционных кредитов сопоставима со сроками реализуемых проектов, под которые они привлекаются. Они носят долгосрочный характер.

- Уровень оформления и доказательности высоких показателей проектной эффективности должны подтверждаться качественно выполненным бизнес-планом в стандартном формате (например, в системе Project Expert). Структура и выводы бизнес-плана должны согласовываться с кредитором, а результаты – подвергаться тщательному анализу на предмет адекватности маркетинговой, технологической и финансово-экономической проработки.

- Как бы благоприятно ни складывались планы по динамике финансовых потоков по проекту, залоговое обеспечение продолжает играть ведущее значение для положительного решения кредитного комитета. Результат процесса анализа и принятия решения зависит от ликвидности и стоимости закладываемого имущества, гарантий третьих лиц и поручительств.

- Кредитор должен быть уверен, что всегда получит доступ к информации о финансовом состоянии инициатора проекта, что его учет прозрачен, а финансовое благополучие (ликвидность, платежеспособность, независимость) позволит вовремя гасить транши и обслуживать заимствование. Если структура активов, пассивов, динамика финансовых результатов вызывает сомнения у банка, кредитор может предложить инициатору выделить проект в отдельный субъект хозяйственной деятельности. Это существенно повышает безопасность сделки и снижает риски.

- Наладить механизмы банковского контроля за целевым характером использования заемных средств очень не просто. Знаю это по личному опыту. Об изворотливости отечественных финансистов ходят легенды. Тем не менее, я бы отметил, что для проектного финансирования жесткий контроль – непременное условие успеха сотрудничества.

- Инициатор проекта практически всегда заинтересован в удлинении льготного периода по погашению основного тела кредита. Даже несмотря на удорожание заемных средств, при проектном финансировании стороны обычно идут на данный шаг с тем, чтобы дать проекту развернуться и успеть сгенерировать «наличность», способную покрывать помимо операционных выплат также и обслуживание кредита.

Затруднения развития проектного финансирования в России

В России начало проектному финансированию с участием государства было положено еще в 1995 году с выходом федерального закона № 225-ФЗ от 30.12.1995 г. Данным законом было введено понятие соглашения о разделе продукции. Согласно заключаемым соглашениям, государство передает инвесторам права на поиск, разработку и добычу полезных ископаемых. Инвестор принимает на себя обязательства осуществить непосредственное проведение работ по разведке, добыче полезных ископаемых и получает свою долю продукции при ее разделе. С того времени регулирующих подобную практику актов возникло немного. Этот вид финансирования мог бы развиваться активнее, и в противовес этому можно назвать несколько причин.

- Финансовая емкость внутренних кредиторов пока невелика. Внутренний рынок кредитования под методы и способы проектного финансирования развит слабо. Широкомасштабных ресурсов и ликвидных средств недостаточно для финансирования крупных инвестиций в реальный сектор, не говоря уже о средних по размеру вложениях.

- Необходимый опыт и практика массовых процессов проектного финансирования еще не наработаны.

- Из-за волатильности валютных рынков с высокими рисками валютных несоответствий осложняется развитие успешной практики.

- Отсутствует правая однозначность и законодательно отработанная ясность процессов финансирования инвестиционных проектов со щадящими для бизнеса механизмами. Прецедентная практика не дает основания для ощущения понятности и стабильности процессов ни для кредиторов, ни для компаний-инициаторов проектов.

- Пакеты документации, методики бизнес-планирования, критерии оценки эффективности проектов остаются сложными для повсеместного применения.

- Процедурные сложности получения прозрачной отчетности, качественных бизнес-планов, гарантий и поручительств, большое значение личных связей – все это останавливает многих руководителей банков, особенно в региональных отделениях, от экспериментов по проектному финансированию.

- В стране никто не застрахован от колебаний инвестиционного климата. Шутка ли сказать, с 2009 годы мы живем на волнах нестабильности. В то же самое время, финансирование крупных проектов – долгосрочные вложения средств, которые нуждаются в неизменности рыночных правил.

- Институт проектного финансирования в экономике страны не сложился еще и в силу того, что не хватает квалифицированного персонала. Команд, способных реализовывать такие сложные проектные задачи, как поиск и подключение источников финансирования с нестандартными формами обеспечения, пока очень мало.

Какие перспективы?

Все далеко не безнадежно. Организационная структура проектного финансирования в России медленно, но верно начинает складываться в последние годы. Создаются государственные институты поддержки финансирования международных и отечественных проектов. С 1995 года действует учрежденный Постановлением Правительства РФ Федеральный центр проектного финансирования (ФЦПФ), ставший с 2010 года дочерним акционерным обществом Внешэкономбанка.

Пока центром осуществляется поддержка проектов только инфраструктурного плана в региональном и муниципальном развитии социальной, транспортной, коммунальной и энергетической инфраструктуры. ФЦПФ обладает реальным опытом организации работы в сфере проектного финансирования. За 2012-2014 годы при содействии ФЦПФ профинансировано проектов на сумму около 4 млрд. рублей. И это только начало.

Структуры поддержки финансирования инвестиций создаются и будут создаваться в России. Их уже сейчас несколько. Команды в них привлекаются сильные, и заниматься они будут сначала масштабными проектными задачами. Изменяется правовая платформа. Так, с 1.01.2016 года вступает в действие закон № 224-ФЗ от 13.07.2015 г. «О государственно-частном, муниципально-частном партнерстве в РФ и внесении изменений в отдельные законодательные акты РФ».

Закон призван стать серьезным шагом вперед в правовом регулировании многих аспектов, связанных с реализацией и финансированием инвестиций в России. Однако это вновь связано с проектами мега-уровня, где государство, местные власти и частный капитал не могут обойтись друг без друга. Вместе с тем, история нашей страны показывает со времен Петра I, Сергея Витте и Иосифа Сталина, что глобальные трансформации экономических процессов начинались с решения стратегически локализованных, но масштабных задач, которые становились локомотивными прорывами для модернизации.

Источники финансирования инвестиционных проектов будут развиваться. Хочется верить, что на правительственном уровне основные механизмы уже «нащупаны». И в ближайшее время мы будем свидетелями появления целой группы правовых актов, вносящих ясность в данный вопрос. Несомненно, будут назначены фавориты – финансовые структуры, призванные осуществить пилотные программы проектного финансирования нового поколения. А в национальном бюджете появится отдельная целевая статья.

Сама среда для этого давно созрела. И речь должна идти не о монстрах промышленности или гигантах нефтегазовой индустрии, а о малых и средних субъектах бизнеса, которые честно и в изматывающей ежедневной конкуренции трудятся в ожидании экономического чуда долгие годы. Мы же с вами, пользуясь тем, что есть, будем искать возможности в условиях существующих ограничений. В этом и состоит суть проектного управления.

Реальные инвестиции

В развитие реального бизнеса можно инвестировать разными способами: путем портфельных, прямых или реальных вложений. Мы обсудили первые два способа, а вот что такое реальные инвестиции?

Реальными инвестициями называется вложение денег в материальные и нематериальные активы предприятия

Синонимом термина являются капитальные вложения, инвестиции в основной капитал и нефинансовые инвестиции.

Виды реальных инвестиций

Инвестиции в реальную экономику представляют собой вложения в производство товаров или услуг. С макроэкономической точки зрения реальными являются инвестиции, за счет которых улучшается общее благосостояние страны.

К реальным инвестициям относятся средства, вложенные в приобретение:

- основных средств компании;

- материалов и сырья для производства;

- нематериальных активов;

- земельных участков или иных природных ресурсов

По направленности действий инвестиции в реальные активы делятся на следующие категории:

- начальные – осуществляемые при создании фирмы;

- экстенсивные – используемые для расширения предприятия;

- реинвестиции – направление высвободившихся инвестиций на модернизацию и покупку нового оборудования

Капитальные вложения могут осуществляться юридическими лицами или гражданами. Примерами реальных инвестиций для физ. лиц являются:

- приобретение недвижимости или техники для сдачи в аренду;

- покупка жилых или нежилых помещений для последующей перепродажи;

- регистрация прав на интеллектуальную собственность

Реальные инвестиции предприятий

Вложения компаний в собственное развитие может осуществляться в форме материальных или нематериальных инвестиций.

- Формой материальных вложений является покупка, строительство или реконструкция производственных фондов предприятия

- Нематериальными инвестициями предприятия считаются вложения в рекламу, создание бренда, повышение квалификации сотрудников, приобретение патентов, лицензий, опытно-конструкторские разработки и пр.

Целью инвестиций в реальный капитал фирмы является повышение конкурентоспособности выпускаемой продукции и улучшение эффективности производства в целом.

Реальные инвестиции могут осуществляться за счет следующих средств :

- собственных – прибыль компании

- привлеченных – дополнительные вклады в уставной капитал, эмиссия ценных бумаг

- заемных – банковские кредиты

Наиболее рискованно вкладывать в развитие компании заемный капитал, так как окупаемость проекта может занять до нескольких лет, а выплачивать кредит необходимо регулярно. Это накладывает дополнительную финансовую нагрузку на бизнес.

Реальные и другие виды инвестиций

По некоторым параметрам инвестиции в реальный сектор схожи с прямыми вложениями средств. Но между этими видами инвестирования имеется и ряд существенных различий.

| Критерий сравнения | Прямые инвестиции | Портфельные инвестиции | Реальные инвестиции |

| Срок вложения | Длительный | В зависимости от задач инвестора | Длительный |

| Ликвидность | Низкая | Высокая | Низкая |

| Значение для ВВП | Невысокое | Невысокое | Высокое |

| Кто инвестирует | Венчурные фонды, бизнес ангелы, фонды прямых инвестиций | Частные инвесторы, инвестиционные фонды (паевые, биржевые и др.) | Предприятия, в т. ч. государственные, т.е. государство является соинвестором |

| Предмет инвестиций | Стартапы, молодые бизнесы в IT-сфере и традиционных секторах экономики | Ценные бумаги зрелых компаний и их фонды | Материальные ресурсы, замена оборудования, произв. помещений |

| Участие в бизнесе | Непосредственное участие либо только контроль | Инвестор не контролирует эмитентов | Непосредственное участие вплоть до заключения договоров |

| Доходность и риски | Высокие | Зависят от портфеля | Средние |

Если рассматривать инвестиции в основной капитал в масштабах страны, то их экономический эффект очевиден: создаются новые рабочие места, увеличивается уровень ВВП в стране, улучшается общее благосостояние населения. Поэтому государство либо входит в крупных реальных инвесторов заметной долей, либо старается поддерживать их посредством различных государственных программ и софинансированием бизнес-проектов за счет бюджетных средств. Также возможен вариант льготного налогообложения.

Кроме того, в интернете можно встретить понятие «финансовые инвестиции», которые обычно противопоставляют реальным. По факту они ближе всего к портфельным, но могут включать в себя не только классы активов фондовой биржи, как акции, облигации или паи на золото, но и спекулятивные инструменты товарного, срочного и валютного рынка, а также структурные продукты. В результате такие вложения в зависимости от инструментов могут быть скорее краткосрочной ставкой на то или иное событие, чем на долгосрочный рост бизнеса.

Риски реальных инвестиций

Инвестиции в реальные активы потенциально являются более доходными, чем портфельные, но обычно менее прибыльными, чем венчурные или прямые. Получение доходности от реальных инвестиций сопряжено с определенными рисками:

- финансовый – нехватка средств на реализацию проекта;

- маркетинговый – неверный подсчет прибыли от вложений;

- инфляционный – обесценивание стоимости активов;

- человеческий – неопытные специалисты могут навредить проекту

Существуют и другие виды рисков, которые не зависят от предприятия. Например, обвал экономики страны, война, введение новых налогов прочие. Для минимизации рисков управление реальными инвестициями должно осуществляться высококвалифицированными специалистами, которые имеют опыт выявлять общие проблемы на стадии планирования и устранять их при реализации проекта.

Как управлять вложениями в реальные активы

Решение о вложении денег в развитие компании или сектора экономики должно быть хорошо просчитанным и взвешенным. Для привлечения средств предприятию необходимо составить план инвестирования и рассчитать экономическую целесообразность вложений.

Управление реальными инвестициями можно разделить на следующие этапы:

- предварительный анализ – на этом этапе происходит первичное изучение конъектуры рынка и определение экономических параметров. Например, в кризисный период застройщик решил возвести многоэтажный дом с квартирами бизнес-класса. При этом покупательная способность населения падает, и люди больше приобретают жилье в сегменте эконом или комфорт. Вложенные средства не возвращаются компании длительное время. Застройщик вынужден снижать цены на квартиры, в связи с чем его прибыль существенно сокращается;

- определение формы инвестирования – во что конкретно будут вложены деньги – в строительство, модернизацию или готовый объект;

- расчет необходимого финансирования – на данной стадии определяется сумма затрат, требуемая для реализации проекта. Объем финансирования зависит от конкретных задач, поставленных перед бизнесом. Например, при покупке нового помещения можно изучить предложения на рынке. Но если компания решила построить производственное помещение, то необходимо точно рассчитать затраты на материалы, зарплату рабочих и другие издержки;

- выбор инвестиционного проекта – такой выбор полностью зависит от специфики предприятия и целей вложения. При изучении проекта необходимо оценить экономическую целесообразность, сроки реализации и окупаемость;

- оценка эффективности – на этом шаге просчитываются возможные риски, а также сопоставляется доходность с рискованностью проекта;

- составление программы – формируется поэтапный порядок действий для осуществления реальных инвестиций, устанавливается график и схема финансирования проекта;

- контроль – реальные вложения требуют непосредственного участия инвестора в реализации проекта. Ему необходимо отслеживать целевую направленность финансирования, иногда вести переговоры, заключать договора, контролировать работу сотрудников и исполнять иные функции до момента завершения проекта.

Инвестиции в основной капитал являются основополагающими для экономики всех стран. Тем не менее вложения в реальные активы больше подходит для опытных инвесторов или компаний, имеющих специалистов, способных оценить эффективность таких вложений. Свежим примером неэффективных действий является политика Бинбанка и банка «Открытие» — произведя многочисленные поглощения, они не справились с новым бизнесом, в результате чего спасать их самих пришлось государству.

Реальные инвестиции в России и США

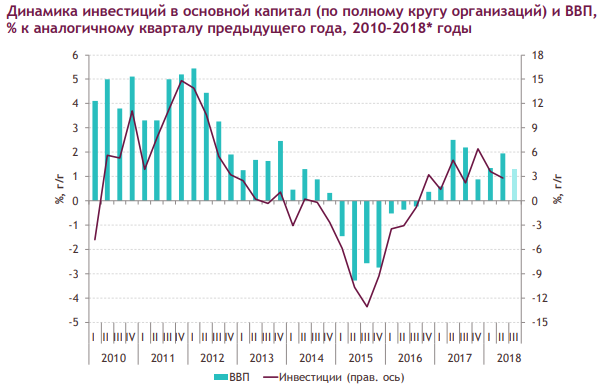

В связи с экономическим спадом, удорожанием банковских кредитов и введенными санкциями против России с 2013 по 2016 год наблюдалось снижение инвестиций в реальный сектор. Это в свою очередь негативно сказывалось на приросте ВВП.

Восстановление экономики и рост ВВП начались с середины 2016г. По данным Росстата за 2018 год капитальные вложения в предприятия увеличились на 1 567,7 миллиардов рублей по сравнению с 2017 годом, и составили 17 559 млрд. Главным инвестиционным направлением (43,3%) является приобретение и капитальный ремонт нежилых зданий и сооружений, а также улучшение земель. На втором месте вложения в обновление производственных мощностей – машин, оборудования. Актуальные данные см. здесь: https://gks.ru/investment_nonfinancial .

По прогнозу Министерства экономического развития, инвестиции в реальный сектор со стороны государства будут расти и к 2024 году увеличатся на 25%. Правда неясно, имеется ли в виду абсолютная денежная масса или за вычетом инфляции. Если учесть рублевую инфляцию, то увеличение цен за пять лет накопительным итогом на 25% выглядит вполне вероятным и объем реальных средств останется прежним.

В Америке капитальным вложениям также уделяется пристальное внимание. По данным Бюро экономического анализа США только за третий квартал 2019 г. они составили 3 411,38 миллиардов $.

Выводы

Инвестиции в реальный сектор могут осуществляться как различными предприятиями, так и частными лицами в виде, к примеру, покупки жилой либо коммерческой недвижимости. Объемы таких инвестиций в масштабах страны огромны и исчисляются триллионами. На индивидуальном уровне реальные вложения требуют больших финансовых затрат и высокой квалификации инвестора, причем частое отсутствие диверсификации и высокие риски не дают право называть такие инвестиции универсальным инвестиционным инструментом.

http://projectimo.ru/upravlenie-investiciyami/proektnoe-finansirovanie.html