Тема 21. Потребление, сбережения и инвестиции

ОГЛАВЛЕНИЕ

Совокупный спрос определяется планируемым уровнем расходов. Основные источники спроса — это потребительские расходы домашних хозяйств — потребление (до 2/3 совокупного спроса) и инвестиционные расходы фирм. Источником потребительских расходов является часть располагаемого дохода. Другая часть дохода направляется на сбережения которые служат источником инвестиций. Процесс формирования потребительских расходов населения и инвестиционных расходов фирм и рассматривается в этой теме.

Основные вопросы темы:

Вопрос 1. Потребление и сбережения.

Вопрос 2. Инвестиционный спрос.

Потребление и сбережения

Потребление (С) — это использование части располагаемого дохода для текущего приобретения товаров краткосрочного и длительного пользования и услуг. Напомним, что располагаемый доход (Y) — это личный доход за вычетом индивидуальных налогов, который используется на цели потребления и сбережения. Сбережения (S) — это накопление части дохода для последующего потребления.

Очевидно, что планируемые потребительские расходы домашних хозяйств определяются величиной доходов и тем, какая часть располагаемого дохода используется на потребление, а какая часть на сбережения. И потребление, и сбережения являются функциями дохода (ВНП). (Здесь и в дальнейшем в целях упрощения анализа мы абстрагируемся от косвенных налогов и амортизации, и будем предполагать, что выпуск продукции (ВНП) и национальный доход равны.)

Зависимость между уровнем дохода и потреблением описывается графиком потребления (рис. 21.1).

|

На рис. 21.1 потребление в каждой точке биссектрисы равно доходу, т.е. весь доход потребляется и сбережения равны 0. В реальной жизни потребляется только часть дохода и кривая потребления обычно принимает вид СС. Анализ этой кривой показывает, что:

- даже при нулевом доходе существует потребление. Это так называемое автономное потребление (С0) — потребление, не зависимое от уровня дохода. Потребление никогда не может равняться 0, так как без потребления невозможно существование человека как биологического вида. Автономное потребление может осуществляться за счет продажи накопленного имущества, займов;

- при доходе, равном Y1, потребление больше дохода. В этом случае потребление осуществляется как за счет дохода, так и за счет сбережений, займов и т.п.;

- при доходе, равном Y2, весь доход идет на потребление;

- за пределами Y2, при Y3 часть дохода (Y3B) потребляется, а часть (AB) сберегается.

При этом по мере роста дохода потребление абсолютно растет, но доля его в доходе имеет тенденцию к сокращению. Как писал Дж. Кейнс: «Основной психологический закон. состоит в том, что люди склонны, как правило, увеличивать свое потребление с ростом дохода, но не в той же мере, в какой растет доход».

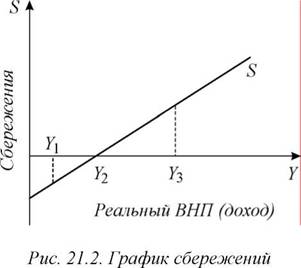

Другая часть располагаемого дохода используется для сбережений. Зависимость сбережений от величины дохода представлена на рис. 21.2.

|

График сбережений показывает, что при доходе, равном Y, сбережения имеют отрицательное значение (сбережения сокращаются), при доходе Y2 сбережения равны нулю. Они возникают и начинают расти за пределами Y2 и по мере увеличения дохода возрастают абсолютно, растет и доля сбережений в доходе.

Помимо дохода, на потребление и сбережения влияют и другие (недоходные) факторы, приводящие к изменениям потребления и сбережений при том же уровне дохода и смещению кривых потребления и сбережений:

- накопленное богатство;

- объем бесплатных услуг, оказываемых населению (бесплатное образование, здравоохранение и т. п.);

- насыщенность рынка товарами;

- уровень налогообложения;

- задолженность по потребительским кредитам;

- ожидания изменения цен, доходов и др.

Очевидно, что изменения всех этих факторов (кроме изменений в налогообложении) оказывают противоположное воздействие на потребление и сбережения. Например, ожидание роста цен будет увеличивать текущее потребление и, соответственно, снижать сбережения; сокращение накопленного богатства, наоборот, будет снижать потребление и увеличение сбережений и т.д. Только увеличение или сокращение налогов однонаправленно влияет на потребление и сбережения, т.е. если налоги снижаются, то расти будет и потребление, и сбережения, и наоборот.

Уровень потребления и сбережений характеризует ряд показателей:

- средняя склонность к потреблению (АРС) — доля располагаемого годового дохода (Y), направляемая на потребление (С)

- средняя склонность к сбережению (АРУ) — доля располагаемого годового дохода (Y), направляемая на сбережение (S)

АРУ = S: Y.

Для макроэкономического анализа в первую очередь важно не то, какая часть дохода была потрачена на потребление, а то, какую часть прироста дохода потратят домохозяйства на потребление, и, соответственно, на сбережения.

Предположим, что первоначально доход составлял 10 тыс. рублей, из них на текущее потребление расходовалось 8 тысяч и 2 тысячи откладывалось, сберегалось (например, на отпуск), т.е. АРС = 0,8, а APS = 0,2.

Допустим, что доход увеличился на 3 тысячи. Как распределятся эти дополнительные 3 тыс.? В том же соотношении 4 к 1, или в другом?

- Отношение изменения объема потребления к изменению дохода называется предельной склонностью к потреблению (МРС)

- Отношение изменения сбережений к изменению дохода называется

предельной склонностью к сбережению (MPS)

MPS = AS: AY.

Продолжим пример. Если из дополнительного дохода 1,8 тысячи было отложено, а 1,2 истрачено на текущее потребление, то MPS = 0,6, а МРС = 0,4.

Обратите внимание на то, что

АРС + APS = 1 и МРС + MPS = 1.

Значение МРС и MPS определяют наклоны, соответственно, кривых потребления и сбережения. Крутой наклон СС означает высокую склонность к потреблению, а плавный — низкую. Аналогично и кривая сбережений. По мере роста дохода MPS растет, а МРС падает.

Зависимость потребления от дохода можно описать формулой:

С = С0 + МРС (Y),

где С — потребление;

С0 — автономное потребление — потребление при нулевом доходе;

МРС — предельная склонность к потреблению;

Y — располагаемый доход (валовой национальный продукт).

Зная формулу потребления, можно вывести и формулу сбережений:

S= Y- С = Y- [С0 + МРС (Y) ] = — С0 + (1-МРС (Y), т.е. S= — С0 + MPS (Y).

Распределение денежных доходов граждан России на потребление и сбережения представлено в таблице 21.1.

Таблица 21.1

Структура расходов граждан России (в % к доходу)

Оценка инвестиций – классификация, расчет объема и эффективности

Существует две основные цели инвестирования: сохранение денежных средств и их прирост.

Существует две основные цели инвестирования: сохранение денежных средств и их прирост.

Каждый участник процесса инвестирования должен обязательно оценить их эффективность, рассчитать основные показатели и сделать вывод об их выгодности или убыточности.

Классификация

По объекту вложения инвестиции бывают:

- Реальные.

- валовые;

- чистые.

- Финансовые.

В первом случае средства вкладываются в реальное производство для создания материальных и нематериальных активов. К ним относятся: покупка зданий, оборудования, сырья, оформление лицензии и т.д.

Во втором случае вложение осуществляется в финансовые инструменты (ценные бумаги, валюту).

Как рассчитать чистые инвестиции?

Чистые инвестиции – часть валовых.

Рассчитать чистые вложения можно по следующей формуле:

ЧИ = Валовые инвестиции – Амортизация

Валовые инвестиции представляют собой сумму вложений в предприятие, а амортизация – это величина износа основного капитала.

Расчет чистых инвестиций имеет важное значение. Выделяют три случая:

- Если значение ЧИ больше величины амортизации, значит, следует ожидать увеличение капитала.

- Если ЧИ меньше нуля, производство уменьшится, прибыль снизится, а предприятие приблизится к банкротству.

- Если значение показателя равно нулю, то это говорит о том, что компания находится в статическом состоянии, т.е. не ожидается ни роста, ни падения.

Как рассчитать объем инвестиций?

Для оценки эффективности будущих вложений всегда возникает необходимость в определении их объема. Рассчитать данную величину довольно просто, необходимо сложить суммы денежных средств, которые планируется вложить в проект.

Данный показатель складывается из двух видов расходов:

- единовременные или первоначальные, например, на оформление документов, покупку оборудования, приобретение стартовой партии товара;

- регулярные или ежемесячные, например, на аренду помещения, оплату труда, уплату налогов.

Регулярные (ежемесячные) расходы следует суммировать за весь период развития проекта до плановой даты его выхода на самоокупаемость и отнять от данного показателя объем реинвестированных средств.

Как рассчитать эффективность?

Чтобы оценить эффективности вложений используется множество формул. Существуют отдельные формулы для конкретных ценных бумаг, бизнес-проектов и т.д. Значения могут быть абсолютными (в денежном или временном эквиваленте), относительными (в виде коэффициентов, долей и процентов). Далее приведем формулы, которые пользуются особой популярностью при оценке вложений.

Чистая приведенная стоимость

Чистая приведенная стоимость (NPV) отражает чистую текущую стоимость будущих денежных потоков.

Чем выше NPV, тем лучше. Если показатель меньше нуля, то проект является убыточным, если равен нулю, то проект окупит лишь затраты, но не принесет прибыль.

Для ее расчета нужно найти разницу между будущим доходом и объемом инвестиций с учетом ставки дисконтирования.

Срок окупаемости

Для оценки эффективности также рассчитывается срок окупаемости. Он представляет собой период времени, за который все доходы, появившиеся благодаря инвестициям, покрыли их затраты. Чем меньше данный показатель, тем лучше.

Окупаемость (ROI)

Как рассчитать рентабельность инвестиций? Наиболее подходящим показателем является их окупаемость (ROI). Она представляет собой процентное соотношение, которое показывает рентабельность вложений.

ROI = (Доход – Себестоимость) / Сумма инвестиций * 100%

Доход представляет собой поступления, которые были получены.

Себестоимость – это сумма расходов на создание продукта или оказание услуги.

Чтобы рассчитать сумму инвестиций нужно сложить все денежные средства, которые были потрачены на данный проект.

Если полученный показатель больше 100%, то это говорит о прибыльности вложений, если меньше – об убыточности.

При принятии решения о вложении денежных средств важно рассчитать данные показатели, также желательно провести более подробный анализ. Такой подход поможет снизить риски и найти лучший вариант для инвестирования.

В завершении предлагаем визуально ознакомиться с видео об основных показателях рентабельности инвестиций.

http://www.gumer.info/bibliotek_Buks/Econom/economics2/21.php

http://profin.top/investitsii/kak-rasschitat-investitsii.html