Портфельные инвестиции: основные типы и виды, преимущества

Особенности формирования портфеля инвестиций

Под инвестиционным портфелем понимается совокупность облигаций, акций и других ценных бумаг, каждая из которых характеризуется собственным уровнем надежности, доходности и ликвидности.

Портфельное инвестирование – один из самых распространенных видов прибыльных финансовых вложений. В статье будет подробно рассказано о нем, рисках, связанных с подобной деятельностью, способах их преодоления и ожидаемых выгодах.

Зачем нужны инвестиционные портфели?

Идеальная инвестиция – это вложение средств, обеспечивающее высокий стабильный безопасный доход и возможность монетизации финансовых активов в любой момент. В реальной жизни столь удачное сочетание если и встречается, то очень редко и продолжается оно недолго. Как правило, инвестору приходится выбирать между главными параметрами финансирования: прибыльностью, надежностью и ликвидностью. Отдельный вид ценной бумаги не обладает такой универсальностью. Обеспечить ее может только сложный состав инвестиции, называемый портфелем.

Отличие портфельных инвестиций от прямых

Объективно, всегда существует дилемма между прямым и непрямым (косвенным или портфельным) инвестированием. Если владелец свободных средств ставит целью владение контролем над конкретным бизнесом, он стремится осуществить вложение средств в ценные бумаги (акции) именно этого предприятия. Приобретя определенную долю его активов, прямой инвестор получает право голоса при принятии управленческих решений.

Различия между прямыми и портфельными инвестициями проявляются в первую очередь в возможности влияния инвестора на руководство фирмы (через совет акционеров или иной подобный орган). Причина тому – удельный вес принадлежащих ему акций в контрольном пакете.

Практикуются также инвестиции реальные. Это вложение средств в развитие конкретного проекта, обещающего высокую прибыль, а потому вызвавшего интерес. Такой вид инвестиций не может быть косвенным (то есть выполненным от имени владельца капитала в его интересах сторонним фондом).

Еще одно важное отличие состоит в том, что прямые инвестиции осуществляются в виде передачи оборудования, технологий, нематериальных активов, права пользования товарным знаком, а также финансов. Косвенные и портфельные вложения предполагают только денежную форму.

Альтернативой прямому подходу служат портфельные инвестиции. Что это такое? Доступны несколько определений, каждое из которых обращает внимание на определенную сторону финансового вложения.

Что такое портфельная инвестиция?

Самая простая формулировка: портфельные инвестиции представляют собой приобретение портфеля, состоящего из разных ценных бумаг.

Под инвестиционным портфелем понимается совокупность облигаций, акций и других ценных бумаг, каждая из которых характеризуется собственным уровнем надежности, доходности и ликвидности.

Этот набор может быть однородным по виду (например, состоять только из акций), сложным или менять со временем свою структуру.

Собственно, личное участие капиталиста в принятии решения о вложении в активы – это то, чем прямые отличаются от портфельных инвестиций, которым свойственна некоторая обезличенность. Инвестор в одном случае внимательно наблюдает за процессом освоения выделенных им средств, отслеживая все происходящие изменения, а в другом воспринимает объект как «черный ящик».

В отличие от прямого участника бизнеса, портфельный инвестор не интересуется внутренними процессами. Он знает, какую прибыль ему приносит каждая акция и сколько он за нее заплатил.

Формирование инвестиционного портфеля, принципы и модели

Модели формирования портфеля инвестиций выбираются в зависимости от того, какие называются цели. Сама необходимость разнообразия ценных бумаг обусловлена выбором между желаемыми характеристиками. Если инвестор стремится к стабильности, он вкладывается в облигации или акции крупных корпораций, у которых дивиденды небольшие. Цена высокой прибыльности – пониженная надежность. Ликвидность может вступать в конфликт с другими важнейшими характеристиками.

В мире нет ничего идеального. Найти ценные бумаги, обладающие одними достоинствами невозможно. Поэтому каждым портфельным инвестором выбирается определенная, оптимальная в его представлении, структура портфельных инвестиций. При этом используются три основных принципа.

Принципы формирования инвестиционного портфеля

Консервативность. Отношение высоконадежных и рискованных компонент определяется стремлением к покрытию возможных потерь за счет практически гарантированного дохода. Иными словами, как бы ни сложилась ситуация, инвестору большие убытки не грозят. С недополученной прибылью придется смириться в любом случае.

Максимизация прибыли. К высокодоходным бумагам относятся в первую очередь облигации и депозитные вклады. Типичные инвесторы-консерваторы включают в них до 70% своих свободных средств. Остальным можно рисковать, впрочем, тоже разумно.

Диверсификация. Создавая предпосылки для создания нескольких источников дивидендов, инвестор разнообразит свои вложения и по типу ценных бумаг, и по их эмитентам. Предположить, что у всех их дела одновременно ухудшатся, нет оснований. По крайней мере, вероятность таких печальных событий ниже, чем при покупке одних и тех же акций. Статистика портфельного инвестирования в России демонстрирует высокую степень стремления к диверсификации. Причина – высокая волатильность и слабое развитие фондового рынка в целом. Операторы фондового рынка пока опасаются инвестировать крупными суммами компании в РФ.

Приемлемая ликвидность. У инвестора может возникнуть срочная надобность в оборотных средствах для более выгодного, с его точки зрения, вложения. Часть портфеля, как правило, состоит из ценных бумаг, не приносящих высокого дохода, но обладающих другим важным достоинством: их можно всегда быстро продать.

Модели инвестиционных портфелей

Экономическая наука описывает процессы, происходящие на фондовом рынке, с помощью математики. Теория кажется сложной, но принципы работы основных моделей могут быть изложены простыми словами.

Корреляционная модель портфеля Марковица

Данный метод учитывает взаимосвязь биржевых котировок различных эмитентов. Рост одних влечет за собой подъем курса других и ослабление третьих в функциональной зависимости.

Основная проблема применения этой модели состоит в том, что она базируется на математическом ожидании. Марковиц в качестве критерия оценки риска использует среднеквадратическое отклонение доходности акций (статистика подтверждает это). Вероятностное прогнозирование основано на данных прошедших периодов и их влиянии на будущие события.

Описываемая модель в использовании трудоемка, она требует сбора больших массивов информации. По ним рассчитывается дисперсия (разброс), вариация и другие показатели, влияющие на математическое ожидание. К тому же метод Марковица дает относительно точные результаты только при оценке курсов большого количества ценных бумаг при стабильной рыночной обстановке.

Индексная модель Шарпа

Разработка данного метода представляет собой попытку упрощения корреляционной модели Марковица путем введения единого В-фактора (индекса), определяющего связь зависимостей курсов акций, составляющих инвестиционный портфель. Для его вычисления тоже требуется статистическая оценка колебаний курсов, но исходных данных нужно значительно меньше. Шарп допустил линейную зависимость котировок на непродолжительных временных участках.

Модель равновесия цены

На основе общепризнанных объективных макроэкономических показателей риска (инфляции, уровня экономического роста и т. п.), прогнозируются изменения котировкой отдельных видов акций. Формула прогнозируемого дохода выглядит так:

Где:

ОД – размер ожидаемого дохода;

ПД – проценты по доходам без рисков;

ФР – фактор риска;

I – номер фактора риска;

N – количество факторов риска.

Чем больше факторов риска (не менее трех) будет учтено, тем выше точность прогноза. Главная сложность как раз и состоит в их правильном определении и оценке.

Модель образования цен на капитальные активы. Метод предполагает, что более высокие риски увеличивают доходность вложений по линейной зависимости.

Классификация инвестиционных портфелей

Исходя из поставленных целей выбираются соответствующие им типы портфельных инвестиций. Критерием может служить общая стратегия, отражающая назначение вложения.

Классификация по признаку выбранной стратегии включает следующие основные типы инвестиционных портфелей:

- портфель роста;

- портфель высокого дохода;

- портфель регулярного дохода.

К портфелям роста можно отнести совокупность ценных бумаг, биржевой курс которых быстро повышается на актуальном промежутке времени. Это их положительное качество, как правило, оборачивается невысокой надежностью. Такой портфель приобретается с целью выгодной перепродажи. Его приходится довольно часто обновлять, избавляясь от вложений, утративших способность быстро увеличиваться в стоимости.

Бумаги высокого дохода растут не очень быстро, но, как ясно из названия категории, обеспечивают хорошие дивиденды. Кроме этого свойства, они довольно надежны. Портфель, в котором доминируют подобные акции, формируется не ради спекуляций, а на долгосрочную перспективу.

Портфели регулярного дохода служат для минимизации риска потерь. Они сочетают в себе черты портфелей роста и дохода. Формирование состава учитывает требования к высокой надежности примерно половины имеющихся активов и доходности остальной части. Многочисленные примеры в сфере финансовой деятельности демонстрируют «разношерстность» вложений, направленных на достижение регулярного дохода: в них есть и акции, и облигации, в том числе государственные долговые обязательства.

По признаку соотношения доходности и рисков различают следующие виды инвестиционных портфелей:

- консервативные;

- умеренные;

- агрессивные.

Теперь о каждом виде подробней.

В составе консервативных портфелей превалируют облигации. Как понятно из типовой классификации, их предпочитают инвесторы, придерживающиеся стратегии регулярного дохода. Реализовать такой план есть смысл, вкладывая средства на относительно короткое время. Паевые инвестиционные фонды платят большие дивиденды, чем коммерческие банки.

Содержание типичного умеренного инвестиционного портфеля включает акции и облигации (государственные и крупных корпораций). Иногда применяется и депозит как наиболее надежный финансовый инструмент. Сроки, как правило, средние.

Целью формирования агрессивного инвестиционного портфеля является максимальная прибыль. Эти вложения чаще всего долгосрочные – за непродолжительное время эффекта добиться невозможно. Зато доходность агрессивных инвестиций в случае удачного прогнозирования бьет все рекорды. Начальный капитал может увеличиваться в разы. Именно такая стратегия сделала Уоррена Баффетта миллиардером.

Риски портфельного инвестирования

При формировании комплекта ценных бумаг учитываются два основных критерия: риск и доходность портфельных инвестиций. При этом вероятность потери вкладываемой суммы никогда не бывает нулевой.

Риски бывают двух видов: систематические и несистематические.

Характер опасностей, подстерегающих инвестора – общий и рыночный, то есть системный. Такие риски не зависят от направленности вложения, они имеют макроэкономическую природу. Это – своеобразное «стихийное бедствие», бороться с которым нельзя, но предвидеть и нивелировать последствия принятием соответствующих мер – можно и даже нужно.

Внешние показатели влияют на котировки ценных бумаг с интенсивностью, измеряемой показателем «бета» (β). Чем выше этот коэффициент, тем чувствительнее акция к изменению экономических условий.

Кроме показателя «бета» на перспективы ценных бумаг влияют изменения законодательства, инфляционно-дефляционные процессы, изменения процентных (учетных) ставок, структурно-финансовые флуктуации (зависимость бизнеса от заемных средств) и колебания валютных курсов (девальвация и ревальвация).

Несистематические риски предсказать сложнее, а иногда вообще невозможно. Им подвержены все составляющие портфелей, независимо от выбранной стратегии инвестирования.

Различают два вида несистематических рисков – диверсифицируемые и недиверсифицируемые.

Диверсифицируемые риски – это те, от которых можно частично защититься разнообразием вложений. Иными словами, они касаются отдельных ценных бумаг или их ограниченных групп. В свою очередь эти риски делятся на подвиды:

- Селективные. Риск связан с неправильной оценкой инвестиционной привлекательности фирмы-эмитента. Каждый инвестор может ошибиться, приняв «пустышку» за перспективный бизнес.

- Временные. Ценная бумага может быть хороша, но приобретена слишком рано или чересчур поздно, когда она уже достигла пика своей котировки. К тому же в некоторых случаях следует учитывать сезонность спроса и предложения (особенно при работе с бумагами сельхозпроизводителей).

- Риски ликвидности. Этот несистематический риск возникает неожиданно, когда выясняется, что желающих купить ценную бумагу очень мало, а те, кто готов ее приобрести, хотят заплатить неадекватно дешево.

- Кредитные. Обычно они выражаются в вероятности банкротства фирмы-эмитента, то есть его неспособности выполнять взятые долговые обязательства. Чтобы избежать этой опасности, следует внимательно изучать финансовые показатели (особенно коэффициент финансовой зависимости) предприятия, выпустившего бумагу. Банкротство фирмы приводит к приоритетному распределению ее активов в пользу банков-кредиторов. Акционерам чаще всего не достается ничего.

- Отзывные. В некоторый случаях эмитенты оговаривают право выкупать (отзывать) свои ценные бумаги до срока их погашения. Портфельный инвестор может понести потери, выраженные разницей между номинальной ценой выкупа и рыночной стоимостью акций.

- Фьючерсные. Сделки по продажам, заключенные «наперед» (даже «короткие») всегда сопряжены с рисками.

- Операционные. Технические системы рынка ценных бумаг работают очень надежно, но полностью исключить сбой все же нельзя.

Как минимизировать риски портфельных инвестиций

В силу скоротечности биржевой обстановки, наиболее эффективным действием признается постоянный контроль инвестором эффективности своих вложений.

Только благодаря перманентному мониторингу возможна минимизация инвестиционных рисков. Это портфель, из которого постоянно извлекаются составляющие, перестающие приносить ожидаемую прибыль. Другие ценные бумаги, оцениваемые как перспективные, должны приобретаться.

Чем отличаются иностранные портфельные инвестиции

К иностранным (зарубежным) инвестициям относятся такие портфельные вложения, при которых инвестором приобретаются ценные бумаги, эмитированные в другой стране. Средства пересекают государственные границы и наглядно демонстрируют степень инвестиционной привлекательности национальной экономики.

Это движение отражается во внешнеторговом платежном балансе, в приходную часть которого включаются все иностранные инвестиции.

Вкладываться в зарубежные активы инвесторов побуждают некоторые соображения, в том числе стремление к валютной диверсификации, привилегии, предоставляемые государствами, а также другие привлекательные факторы, присущие той или иной национальной макроэкономике. В конечном счете главным стимулом служит выгода.

Портфельные инвестиции, в отличие от прямых, не приводят к установлению контроля над предприятиями-реципиентами, поэтому они всегда желанны для принимающей стороны.

Предметы вложения при иностранном портфельном инвестировании включают несколько инструментов извлечения дохода:

- Акции. Эти денежные документы обращаются на фондовом рынке, там же и приобретаются.

- Долговые обязательства коммерческих организаций. Их чаще всего покупают по дисконтированной стоимости, то есть со скидкой. Доход удается извлечь, если должник рассчитается с новым кредитором или эти бумаги кто-то (например, прямой инвестор) купит дороже.

- Государственные облигации. Они характеризуются высокой надежностью и гарантированными фиксированными выплатами в процентах от номинала.

- Инструменты финансового рынка. Могут принимать формы казначейских векселей, нот, депозитных сертификатов, банковских акцептов и пр.

- Финансовые дериваты. Документы, свидетельствующие о праве торговать первичными ценными бумагами (в виде опционов фьючерсов, варрантов, свопов).

Все прочие общие характеристики и методы проведения являются общими для внутреннего и иностранного портфельного инвестирования

Как осуществляется управление инвестиционным портфелем

И, наконец, о главном. Что делать с инвестиционным портфелем после того, как он сформирован? Как всякий инструмент извлечения дохода, он требует постоянной заботы в виде адаптации к меняющимся рыночным условиям.

Стратегии управления портфелем инвестиций при всем их многообразии делятся на две основные группы – пассивную и активную. Целями всех операций на фондовом рынке являются преодоление рисков и извлечение максимального дохода.

Активное финансовое регулирование представляет собой совокупность непрерывного мониторинга и реагирования на его результаты. Реакция выражается в продаже «слабых» ценных бумаг, входящих в инвестиционный портфель и покупке им эффективной замены.

Управление пассивное предполагает изначальное формирование портфеля таким образом, чтобы вмешательство не требовалось в течение долгого времени. Для этого проводится тщательный анализ перспективной эффективности, выбор самых надежных финансовых вложений и при этом практикуется максимально широкая диверсификация.

В конечном счете и пассивная стратегия требует перехода в активную фазу в тот момент, когда портфель перестает приносить достаточный доход. Теперь о стратегиях более подробно.

Активный подход основан на том положении, что прибыльность бумаг меняется во времени. В связи с этим фактом выработаны четыре метода, позволяющие реагировать на снижение доходности.

- Выбор максимального дохода. Простейший прием, когда вместо менее прибыльной бумаги приобретается более выгодная.

- Метод подмены применяется в случае, когда одна бумага временно более эффективна, чем другая. Например, акция компании А котируется дороже, чем акция такого же номинала фирмы Б. При этом дивиденды обе ценные бумаги приносят равные. Если портфель формировался как доходный (см. выше), то есть прямой смысл продать дорогую акцию, купить дешевую и получать тот же результат.

- Секторный своп. В этом случае производится замена не аналогичных ценных бумаг, а совершенно разных, относящихся к различным отраслям хозяйствования. В учет берется только эффективность вложения.

- Предвидение изменения учетной ставки. Если у финансового менеджера есть основания предполагать движение изменения котировок вверх или вниз, он производит продажу тех бумаг, которые, по его мнению, будут падать. Взамен он покупает инструменты, рост которых он прогнозирует.

Помимо этих приемов исторически сложились специфические методы управления портфелями акций и облигаций. Он основывается на определенных допущениях:

- «Акции роста» выпускаются компаниями, прибыль которых быстро увеличивается. Предполагается, что в средней и дальней перспективе вложения в них дадут инвестору больший доход.

- «Недооцененные акции» приносят большие дивиденды при относительно низких котировках. Если такое случается – задача грамотного финансового менеджера состоит в поиске этих бумаг и их приобретении.

- Акции компаний, характеризуемых низкой капитализацией. Компактные молодые фирмы имеют больше шансов на рост, чем крупные.

- Маркет-тайминг. Этот метод применяется в случаях, когда выявляется закономерная цикличность котировок. Просто нужно знать, когда акции покупать, а когда продавать.

В отношении портфелей облигаций также разработаны и применяются на практике приемы, позволяющие ими эффективно управлять:

- Маркет-тайминг. Используется точно так же, как и в случае с акциями.

- Принятие кредитных рисков. Низкий рейтинг фирмы-дебитора может вырасти. Если у финансового менеджера есть основания предвидеть это событие, он покупает облигации перспективного предприятия.

- Иммунизация облигационного портфеля. Использование метода рационально при взаимной компенсации процентного и реинвестиционного рисков.

Активное управление инвестиционным портфелем невозможно без анализа и прогнозирования, что в свою очередь вызывает потребность в информационном обеспечении.

Пассивная стратегия демонстрирует эффективность только в условиях стабильного рынка ценных бумаг. Единственным методом, применяющимся при этом подходе, признан так называемый индексный фонд. Он основан на долговременном прогнозировании движения котировки. Для этого используется показатель (индекс), привязанный к параметрам общей активности на фондовой бирже.

Прямые и портфельные инвестиции – понятие и особенности. Как стать портфельным инвестором

Прямые и портфельные инвестиции – что это такое, какими особенностями обладают, и, какие между ними отличия существуют?

На первый взгляд, это простые, но очень важные вопросы для любого человека, который собирается выгодно вложить свои средства. Не зная, что из себя представляют портфельные и прямые инвестиции, и, какие различия между ними существуют, сложно будет сделать правильные и выгодные капиталовложения.

Содержание

Что из себя представляют прямые инвестиции

Понятию «прямые инвестиции» можно дать два определения:

- Прямые инвестиции – это вложения в производственные фонды и другие ресурсы организации, оказывающие непосредственное влияние на производственные и финансовые результаты бизнеса.

- Прямые инвестиции – это приобретение доли уставного капитала организации, что дает инвестору право принимать участия в ее деятельности и влиять на принятие важных решений.

Их суть заключается в том, что они направлена на заполучение одного конкретного объекта. Например, скупка акций одной крупной компании с целью за получения контрольного пакета. При этом, другие инструменты инвестирования не берутся во внимание. То есть, у инвестора существует конкретная инвестиционная стратегия, которой он четко следует в течение всего периода капиталовложений.

Что из себя представляют портфельные инвестиции

Портфельные инвестиции – это вложения капитала в экономические активы с целью извлечения прибыли и диверсификации рисков. Как правило, это вложения в ценные бумаги и другие активы, где не требуется непосредственного участия инвестора в их управлении.

Основную часть, зачастую даже единственную, инвестиционного портфеля составляют ценные бумаги.

Здесь вы можете прочитать, что из себя представляет фондовый рынок, и, как на нем торговать.

Портфельные инвестиции осуществляются в основном через биржевого брокера. И при формировании инвестиционного портфеля учитываются, как надёжные активы с невысокой доходностью, так и высоко рисковые вложения, дающие в случае успеха приличные прибыли.

К тому же, портфельные инвестиции высоко ликвидны. То есть, инвестор в любой момент продать активы, входящие с инвестиционного портфеля, и уйти с рынка.

Чтобы портфельные инвестиции принесли их владельцу наибольшую прибыль, лучше формировать портфель инвестиций по следующим правилам:

- инвестиционные активы должны быть качественными и надежными;

- должна иметь место диверсификация инвестиционных активов;

- привлечение профессионального консультанта.

Новичкам лучше начать с консервативного подхода формирования портфеля. То есть, большая часть такого портфеля должна состоять из активов с низкими рисками, что практически исключит потерю средств и будет гарантировать хоть и не большой, но стабильный доход.

Основные отличия прямых и портфельных инвестиций

Чтобы вам стало более понятна суть прямых и портфельных инвестиций, рассмотрим их основные и самые главные отличия.

- Прямые инвестиции требуют более крупную сумму вложения средств. При портфельном инвестировании можно обойтись небольшой суммой.

- Основной частью портфельных инвестиций выступают ценные бумаги. Часто, даже единственной. При прямом инвестировании гораздо более обширный выбор инвестиционных активов.

- Доходность портфельных инвестиций ниже, чем прямых. Это связано с меньшим первоначальным капиталом.

- Прямые инвестиции делаются на длительный срок. Их окупаемость измеряется годами и требует постоянного контроля со стороны инвестора. При портфельном инвестировании все в точности да наоборот.

- Портфельные инвестиции имеют гораздо большую ликвидность, чем прямые, которые бывает очень сложно реализовать.

- Владелец портфельных инвестиций, в отличии от прямого инвестора, может уйти с рынка в любой момент.

Кто может стать прямым инвестором

Как уже было сказано, прямые инвестиции требуют от инвестора наличия крупного первоначального капитала и долгосрочных глобальных целей. Вкладывая в прямые инвестиции, не стоит в ближайшие несколько лет ждать прибыли, ее может просто не быть. Наоборот, в последствии потребуются еще дополнительные капиталовложения.

Вот и получается, что позволить себе такой вид инвестиций могут только люди, имеющие огромные накопления, крупные компании и государство.

Если привести конкретные примеры, то прямыми инвесторами становятся в случае:

- Когда огромное предприятие хочет поглотить менее крупную компанию.

- Выкуп инвестором контрольного пакета акций с целью принятия непосредственного участия в судьбе данной компании и направления дальнейшего ее развития.

- Вложения инвестором своих средств в недвижимость на этапе проектирования или строительства с целью стать владельцем данного объекта строительства и распоряжаться им в полном объеме.

- И все тому подобные вложения…..

Здесь обязательно нужно учесть то, что делать данные капиталовложения в крупных размерах может только человек, имеющий достаточный опыт подобных вложений. А также, человек, который знает, с какими трудностями ему придется столкнуться, и, что в результате он рискует потерять. И, обязательно, должен быть психологически готов к любому исходу событий.

Кто может стать портфельным инвестором

Здесь все проще. Портфельным инвестором может стать любой, кто не может, либо не хочет стать прямым инвестором. К тому же, портфельные инвестиции не требуют вложения огромных денежных сумм, и, они гораздо проще прямых.

Заняться портфельным инвестированием может как физическое, так и юридическое лицо. Инвестору совсем не обязательно иметь каких-либо специальных знаний и огромного опыта инвестирования за плечами. Он всегда обратиться за помощью к посредникам, например в брокерскую компанию. А, если инвестор обладает специальными хорошими знаниями, он может инвестировать самостоятельно.

Плюсы и минусы прямых и портфельных инвестиций

Чтобы вам было легче сделать выбор между прямыми и портфельными инвестициями, рассмотрим их основные преимущества и недостатки.

К преимуществам прямых инвестиций можно отнести:

- Возможность получить необходимые средства на реализацию проекта, открытия и развитие бизнеса.

- В компанию можно инвестировать не только деньги, но и нематериальные активы.

- Получение огромной прибыли и достижения глобальной цели.

К недостаткам прямых инвестиций относятся:

- Требуется вложить огромную сумму денег.

- Для получения прибыли приходится ждать достаточно длительное время.

- Часто требуются дополнительные вложения.

- Высокие риски – прибыли может и не быть.

- Не ликвидность. Практически не возможно продать и выйти с рынка.

- Требуются знания и опыт.

К плюсам портфельных инвестиций можно отнести:

- Не требуются специальные знания. Можно привлечь к процессу посредника.

- Не нужно заниматься делами владельца ценных бумаг.

- Диверсификация портфеля сводит на нет потери вложенного капитала.

- Простота в уплате налога.

- Высоко ликвидны. Можно всегда продать и выйти из рынка.

К недостатку здесь можно отнести только то, что прибыль в конечном итоге будет ниже, чем при прямом инвестировании.

Вот как-то так. Теперь вы, взвесив все преимуществах и недостатков прямых и портфельных инвестиций, можете сделать правильный выбор.

Как стать портфельным инвестором

Для тех, кто решил заняться портфельным инвестированием, ниже будет приведена пошаговая инструкция, как это правильно сделать.

Этап 1. Определяемся с инвестиционными целями

Любой инвестор, новичок он или нет, должен конкретно и точно знать, что в конечном итоге он хочет получить. Чем четче будет цель, тем эффективнее окажется его инвестиционная деятельность.

К тому же, цели обязательно должны быть реальными. То есть, ее реально можно было добиться. Не нужно пытаться достичь не досягаемое. Велосипед изобретать, тоже не стоит.

Этап 2. Выбираем способ управления инвестиционным портфелем

Это очень важно. Выбранная стратегия будет вам указывать что, как и когда делать.

Существуют две основные стратегии: активная и пассивная.

Активная стратегия управления инвестициями предполагает то, что инвестор должен постоянно осуществлять контроль и проводить анализ рынка. Инвестор должен постоянно осуществлять активную деятельность на рынке: продавать, покупать, реинвестировать. То есть, достичь своей цели как можно быстрее. К тому же, активная стратегия требует от инвестора вложения больших денежных средств и времени.

Пассивная инвестиционная стратегия не требует от инвестора постоянного участия. Достаточно просто открыть счёт и купить ценные бумаги. После чего нужно будет только ждать, когда они поднимутся в цене.

Этап 3. Изучаем инвестиционный рынок

На этом этапе необходимо изучить и провести анализ рынка с целью грамотного формирования инвестиционного портфеля. Инвестиционный рынок – это огромная площадка, в которой разобраться бывает на столько сложно, что лучше обратиться к посреднику.

Посредник – это, как правило, брокерская организация, имеющая специальную лицензию на осуществление инвестиционной деятельности. К тому же, брокерская компания все вам расскажет. по полочкам разложит и наглядно покажет, что, когда и куда лучше вкладывать. Правда, услуги ее не бесплатны, зато вы сэкономите приличное количество времени и денег.

В задачи брокерской организации, как правило, входит:

- ведение учета ваших финансов; ведёт строгий учёт ваших финансов;

- совершение от вашего имени финансовых операций и информирование вас о ходе их проведения;

- предоставление полного отчета о движении ваших денежных средств;

- обучение и консультирование, работает вашим налоговым агентом.

Правда, не стоит полностью перекладывать ответственность за совершение финансовых операций на брокерскую компанию. Лучше будет, если вы. хотя бы частично, сохраните право принятия решений за собой.

Этап 4. Оцениваем эффективность вашего инвестиционного портфеля

После того, как вы сформируете инвестиционный портфель, вам необходимо будет оценить его эффективность. Для этого вам потребуется наличие специальных знаний и навыков. В частности, необходимо будет сопоставить доходы с рисками и учесть рыночные индексы.

Здесь необходимо знать, что предварительные расчеты всегда и для всех участников доступны на сайте бирж.

Этап 5. Периодическая проверка и перепроверка вашего портфеля

Нельзя сформировать инвестиционный портфель и забыть про него. Необходимо периодически его проверять и перепроверять с целью ликвидации неликвидных и нерентабельных активов и приобретения более актуальных, ликвидных и прибыльных.

Правда, не стоит проводить проверки слишком часто, этим можно будет только навредить, пойдя на поводу у эмоций, связанных с рыночными колебаниями цен. В итоге активы можно будет продать по очень заниженной цене.

А еще лучше будет, если вы передадите ревизию и оценку эффективности инвестиционных активов специалистам. Они за определенную комиссию сделают вам все правильно и грамотно.

Основные существующие риски портфельных инвестиций

В заключении хочется рассмотреть основные риски портфельных инвестиций. Это поможет вам совершить меньше ошибок при формировании своего инвестиционного проекта.

1.Неправильный выбор инвестиционных инструментов

Часто, в случае самостоятельного формирования портфеля инвестиций, он оказывается неэффективным, и не приносит его владельцу практически никакой прибыли. В основном, это связано с тем, что инвесторы, формируя портфель инвестиций, руководствуются мнением знакомых или просто банальным слухам.

Лучше всего формирование и управление инвестиционным портфелем доверить брокерской организации. Они за определенное вознаграждение сделают все правильно и грамотно. И ваш портфель инвестиций в конечном итоге принесет вам приличный доход.

А, если вы все-таки решили делать все самостоятельно, не бойтесь обращаться за помощью и консультацией к брокерам. Это поможет вам избежать множество ошибок и сделать все правильно и грамотно.

2.Не правильно подобрано время для вложений

Всем профессиональным инвесторам известно, что вхождение на инвестиционный рынок обязательно должно быть сделано «во время»: покупать, когда все продают, и продавать, когда все покупают. Это именно то правило, которым руководствовались и до сих пор придерживаются все успешные инвесторы.

И, если вы не хотите быть обычным приматом на инвестиционным рынке, а собираетесь достичь огромных высот, идите против «течения». Помните о важности краткосрочных вложений, и не забывайте о перспективах долгосрочного периода.

3.Инфляция

Инфляции, как правило, подвергаются российские инвестиции. Именно поэтому, многие инвесторы предпочитают инвестировать в иностранные активы.

4.Колебания процентных ставок

К сожалению, процентные ставки имеют свойства меняться. Что для инвестора, особенно для новичка, может закончится очень плачевно. Резкие скачки цен провоцируют новичков избавляться от имеющихся инвестиционных активов, что, как правило, приводит к потери приличного дохода.

Вместо заключения

Напоследок можно привести краткий вывод всего выше сказанного.

И прямые, и портфельные инвестиции могут принести своим владельцам внушительную прибыль. Правда, прямые инвестиции требуют от инвестора приличного первоначального капитала. Что не требуется при портфельном инвестировании, где начинать можно с любых денежных сумм.

Одно у них остается неизменным: оба они требуют разумного подхода и эффективного управления. А также, хорошей психологической устойчивости, колоссального терпения и наличия определенных знаний.

Так что, если вы хотите стать преуспевающим инвестором, обязательно займитесь своим самообразованием и начните повышать уровень своей финансовой грамотности. И не перекладывайте полностью всю ответственность на вторых лиц, вы сами должны понимать что, когда и зачем происходит.

Если вам понравилась статья, и вы считаете ее полезной, ПОЖАЛУЙСТА поделитесь ею с друзьями и знакомыми.

Также, вы можете высказать свое мнение о статье и о самом сайте в комментариях, указать недочеты данного ресурса.

Портфельные инвестиции

У многих инвесторов возникает вопрос, а зачем в принципе необходимо формирование инвестиционного портфеля? Почему нельзя купить один самый лучший актив и получать по нему максимальную доходность?

Профессиональный подход в инвестициях состоит в том, что сначала мы задаем цели по доходности и сохранности капитала. При этом устанавливая цели, необходимо отталкиваться от здравого смысла и понимать, что нельзя получить доходность 100% годовых и при этом свести риски инвестирования к нулю, в то же время безрисковые инвестиции в России будут давать доходность не более 10%-11% на текущий момент. Поэтому профессионалы используют портфельное инвестирование, чтобы найти золотую середину и выжимать максимум доходности при минимальных рисках. Как же этого добиться?

Как работает портфельное инвестирование

При составлении инвестиционного портфеля используется сочетание различных активов: мы используем надежные активы с относительно невысокой доходностью для защиты капитала и в то же время используем интересные инвестиционные идеи среди рисковых активов, которые в итоге и дают приличную доходность.

Поэтому при составлении портфеля на первом этапе мы обычно отталкиваемся от целей по сохранности капитала, а уже на следующем этапе, когда требования по надежности удовлетворены, мы изыскиваем возможность получить максимально возможную доходность. Это принципиально невозможно сделать, используя для инвестиций один или, например, два актива.

И точно также этого не получится достичь, если мы хаотично подберем большое число активов, например, 20 или 30.

Инвестиционный портфель – это выверенный и отшлифованный механизм, который способен удовлетворять специфическим инвестиционным требованиям и решать конкретные инвестиционные задачи.

На практике не так уж все и сложно – давайте разберемся в деталях. Для этого мы последовательно рассмотрим несколько базовых принципов работы портфеля:

Риски портфельного инвестирования.

Доходность портфельного инвестирования.

Гибкость портфельных инвестиций.

Стабильность портфельных инвестиций.

Риски портфельных инвестиций

Первая и одна из основных задач инвестиционного портфеля – это защита капитала. От чего же мы пытаемся защититься и как это работает? У любой ценной бумаги существует 2 главных риска:

Риск самой ценной бумаги (его еще называют несистематический риск). Пример такого риска – банкротство компании Трансаэро. В результате наступления такого события происходит дефолт по облигациям (т.е. тело долга и купонные проценты скорее всего не будут выплачены), а стоимость акций падает практически до нуля, а потом они вовсе изымаются из обращения.

Риск рынка в целом (систематический риск). Хороший пример – 2008 год, когда падал весь рынок в целом на 50-70%. Причем это происходило во всем мире и затронуло акции всех компаний без исключения.

Портфельное инвестирование позволяет хорошо бороться и с первым, и со вторым рисками. Победа над первым риском достигается за счет соблюдения 2-х условий при составлении инвестиционного портфеля:

Выбор качественных активов в портфель. Покупка таких облигаций, по которым точно не будет дефолта и покупка акций перспективных компаний, которые будут расти в долгосрочной перспективе за счет фундаментальных факторов.

Диверсификация – снижение рисков путем инвестирования не в один актив, а в несколько (например, в 10-15 и т.д.).

Победа над вторым риском достигается за счет включения в портфель активов, устойчивых в том числе к глобальным колебаниям рынков. Примерами таких активов могут быть облигации крупных и устойчивых компаний, государственные облигации и т.д. (Подробнее об облигациях можно узнать из наших статей «Облигации – отличная замена депозитам», «Надежные инвестиции»). Доходность большинства облигаций после покупки фиксируется и не зависит от колебаний на мировых рынках. Поэтому профессиональные инвесторы их используют для защиты основной части капитала от общерыночных или систематических рисков.

Таким образом, большинство инвестиционных портфелей формируется по следующему принципу:

Первая часть портфеля (безрисковая) приносит фиксированный, стабильный доход или в определенное время приносит заранее определенный денежный поток (как правило, это облигации или как вариант акции с высокими дивидендными платежами). И эта часть работает на обеспечение минимальной планки доходности и защиты основной суммы инвестированного капитала даже в случае серьезного падения по всему рынку.

Вторая часть – рисковая. Её задача обеспечить получение повышенной доходности, обеспечивающей максимальный прирост капитала, при этом такая величина доходности, которая обгоняет средний уровень доходности по рынку в целом.

В результате регулируя баланс рисковых и безрисковых долей портфеля, мы достигаем необходимых параметров риска и доходности. Далее рассмотрим реальные примеры.

Доходность портфельных инвестиций

Рассмотрим сначала вариант формирования полностью безрискового портфеля, когда главным критерием является 100% защита первоначально капитала.

В данном случае в портфеле будет достаточно высокая доля надежных облигаций, например, в районе 70% или выше и лишь около 30% портфеля будет выделено под инвестиции в акции.

При этом доли должны подгоняться таким образом, чтобы доход от надежных облигаций полностью покрывал риски, которые мы будем нести по акциям. При этом риск по акциям можно определить, как максимальное снижение их цены за последние несколько лет.

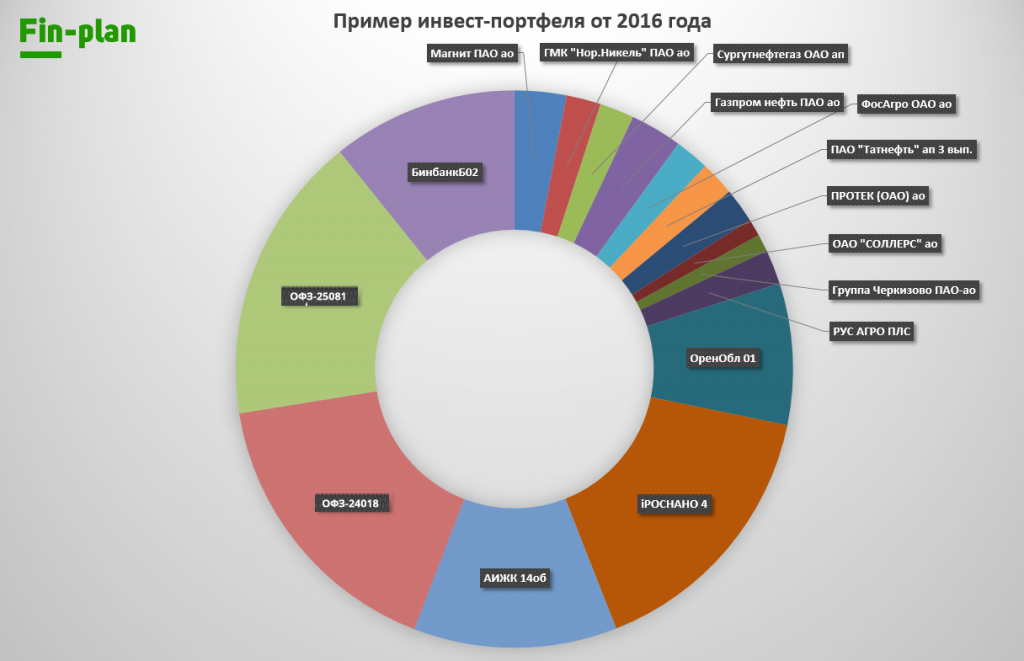

Теперь давайте взглянем на один из наших реальных портфелей 2016 года. Сумма портфеля 1 млн. руб. Защитную основу составляли 6 облигации: 2 разных выпуска ОФЗ, облигации Оренбургской области, компании Роснано, АИЖК и Бинбанка. Рисковый капитал был инвестирован в акции 10 разных компаний: Магнит, ГМК Норникель, Сергутнефтегаз, Газпромнефть, ФосАгро, Татнефть, Протэк, Соллерс, Черкизово.

700 т.р. было инвестировано в надежные облигации со средней доходностью 14% годовых (доход за год составит 98 т.р.), а оставшиеся 300 т.р. в акции, по которым одновременный максимальный «просад» цен при самой неблагоприятной ситуации может быть на уровне 30,3% (300 т.р. * 30,3% = 90,9 т.р.), тогда даже при самом плохом развитии событий наш капитал сработает в +7,1 т.р. (вероятность наступления такой ситуации менее 15%, т.к. для ее наступления все до одной акции должны сработать в минус).

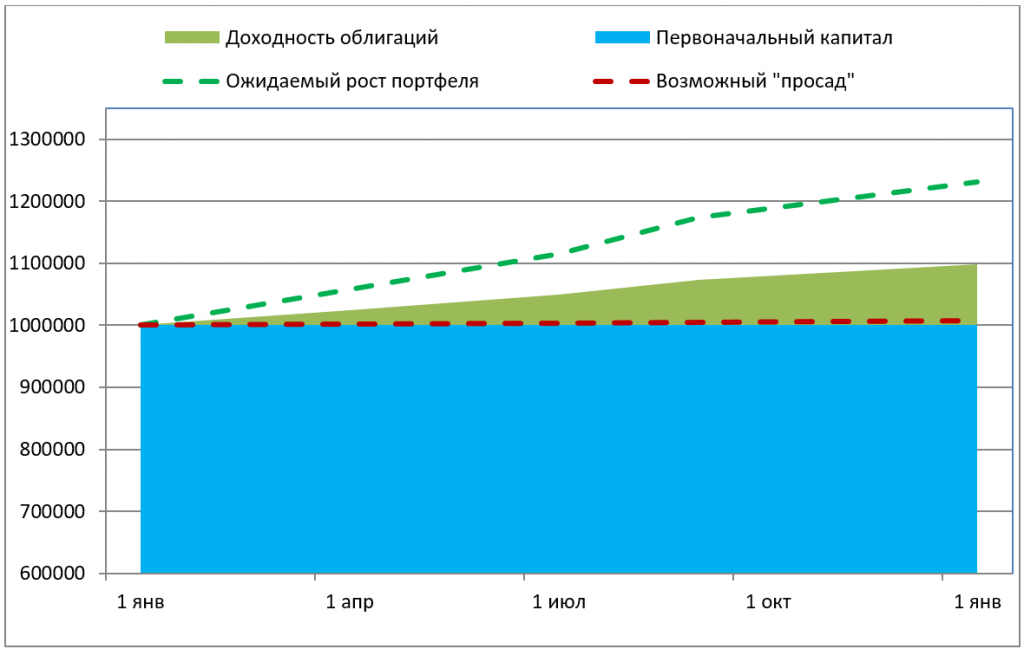

Для того, чтобы понять сколько мы заработаем во всех остальных случаях, необходимо знать прогнозную доходность по акциям. В данном случае портфель представленных акций на момент покупки имел прогнозную доходность на уровне 41% прироста в год с вероятностью 85%.

Тогда доходность полного портфеля составит:

доходность облигаций 98 т.р. + 300 т.р. * 41% = 98 т.р. + 123 т.р. = 231 т.р. или 23,1% годовых.

На графике ниже наглядно представлены все эти варианты.

При этом возможны отклонения от 23,1% как в меньшую, так и в большую сторону по доходности, но мы должны понимать, что доля, спрятанная в надежных активах не даст портфелю уйти в минус. А вероятность положительной работы крайне высока, когда мы корректно отбираем ценные бумаги в свой портфель (Чтобы узнать как корректно выбирать ценные бумаги для инвестиций подключайтесь к нашим мастер-классам). Для отбора бумаг по всем компаниям проводится подробный анализ финансовой отчетности и выбираются компании с устойчивым финансовым положением и хорошими перспективами роста (посмотрите нашу статью фундаментальный анализ).

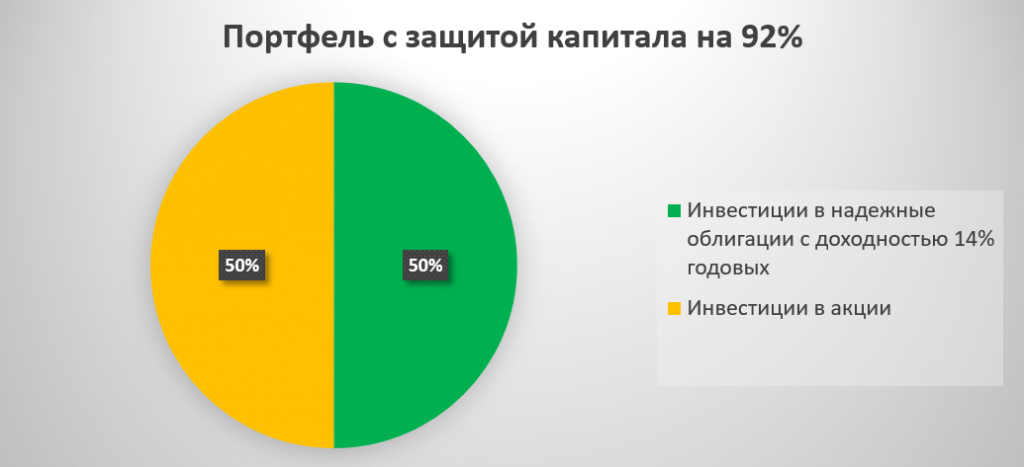

Стоит отметить, что управляя структурой активов портфеля, можно менять его суммарные характеристики доходности и риска. Представим, что в наших целях получать более высокую доходность, но при этом мы готовы немного увеличить риск и установить планку сохранности капитала на уровне около 90%. В этом случае структура активов будет такой:

В данном варианте инвестиционного портфеля мы изменили баланс рисковых и безрисковых активов в сторону увеличения рисковых, теперь баланс составляет 50% акций и 50% облигаций. За счет этого у нас сформировался уже другой профиль будущей доходности инвестиционного портфеля при том, что все активы те же самые.

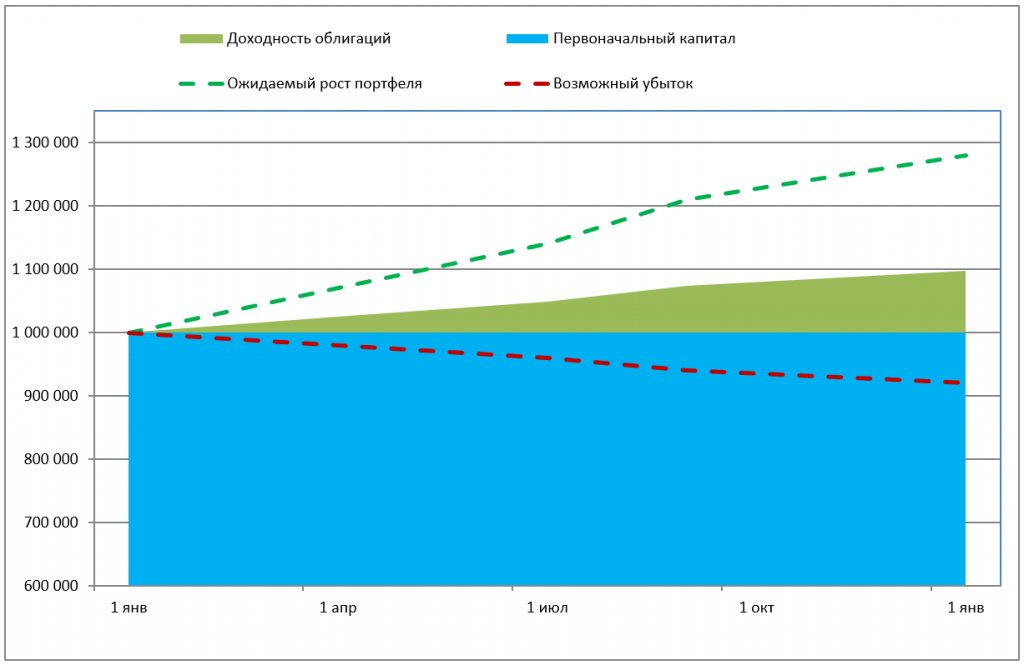

В данном варианте инвестиционного портфеля, при реализации самого негативного сценария обесценения активов на рынке, инвестиционный портфель удержит заданные параметры и продемонстрирует максимальную «просадку» капитала на уровне не более -8% годовых, а наиболее вероятная ожидаемая доходность составит 28% годовых без учета реинвестирования.

Гибкость портфельных инвестиций

Кроме гибкой настройки рисков и доходности инвестиционный портфель также может быть подстроен и под другие персональные цели, такие, например, как сроки инвестирования или периодичность получения пассивного дохода.

По срокам всегда можно подобрать конкретные инвестиционные идеи в акциях или облигации с погашением или офертой к конкретной дате, которая для вас будет являться своеобразной инвестиционной целью.

С точки зрения получения пассивного дохода при портфельном инвестировании также можно сделать индивидуальный выбор. Например, мы инвестировали 1 000 000 р. в защитный вариант портфеля приведенного выше. Данный портфель с наибольшей вероятностью будет работать со ставкой 23,1%, что даст нам 231 000 р. пассивного дохода, но в этом случае сам капитал не будет расти. И наоборот, мы можем реинвестировать всю доходность в портфель, добиваясь его ускоренного роста за счет дополнительного пополнения.

На практике для формирования инвестиционного портфеля, обеспечивающего постоянный стабильный пассивный доход мы выбираем специальные финансовые инструменты, отвечающие именно таким целям: это акции с высокой дивидендной доходностью, облигации с высоким купонным доходом, а так же облигации с амортизацией, то есть с частичным погашением номинала вместе с купонными выплатами.

Для составления инвестиционного портфеля, направленного прежде всего на формирование долгосрочного капитала, мы используем другую тактику выбора финансовых инструментов. Это акции с высоким потенциалом роста в долгосрочной перспективе и облигации с большой дисконтной доходностью. Так же в данном случае мы применяем стратегию реинвестирования, то есть не выводим и не забираем тот денежный поток который генерирует инвестиционный портфель, а докупаем новые облигации и акции, придерживаясь выбранной структуры портфеля.

Стабильность портфельных инвестиций

Следующая важная черта портфельного инвестирования – это высокая стабильность результатов на длительных промежутках времени. Стабильность обеспечивается благодаря сразу нескольким степеням защиты:

Качественный отбор активов, в основе которое лежит фундаментальный анализ. Это надежный способ выбирать устойчивые и перспективные компании. Инвестиции в такие компании не преподнесут вам незапланированного негативного сюрприза, конечно при том условии, что анализ проведен корректно. Это первая ступень, которая обеспечивает долгосрочную надежность результатов формируемого инвестиционного портфеля.

Баланс рисковых и безрисковых активов, который определяет будущий фундамент инвестиционного портфеля при этом учитывается риск максимального отклонения цен на акции, и даже вероятность того, что такие максимальные отклонения произойдут одновременно по всем акциям в портфеле.

Рынки акций в долгосрочной перспективе имеют тенденцию к росту. И на промежутках в 5-10 лет и более, любые даже сильные локальные колебания в курсе акций хороших компаний сглаживаются и нивелируются последующим ростом.

Диверсификация активов в портфеле с одной стороны выполняет защитную функцию, а с другой также поддерживает доходность на стабильном уровне: если запланированный рост не состоится в одних компания, то состоится в других. Особенно эффективно это работает при активном управлении портфелем в течение года, когда мы можем менять отработанные инвест-идеи на другие, таким образом существенно увеличивая свою доходность.

Итак, сегодня в нашей статье мы рассмотрели основные методы и приемы, применяемые профессиональными инвесторами в портфельном инвестировании, и увидели, к каким основным результатам это должно привести инвестора. Теперь мы знаем, что с помощью инвестиционного портфеля можно управлять рисками и доходностью, добиваясь либо полной защиты капитала, либо двигаясь в сторону более высокой доходности. Также мы можем использовать гибкость портфельного инвестирования для того, чтобы управлять капиталом в соответствии со своими специфическими целями. И понимаем на какие факторы опирается стабильность портфельного инвестирования.

Вы также можете познакомиться с каждым шагом составления портфеля более подробно и сформировать свой собственный инвестиционный портфель вместе с нами в нашем проекте «Школа разумного инвестирования».

Прибыльных вам инвестиций!

30 Августа 2016

- 21356

Рассказать другим про интересную статью

- Портфельные инвестиции

&subject=Портфельные инвестиции’, ‘livejournal’, ‘width=626, height=626’); return false;» title=»Опубликовать в своем ЖЖ» rel=»nofollow» href=»http://www.livejournal.com/update.bml?event=Портфельные инвестиции&subject=Портфельные инвестиции»>

&subject=Портфельные инвестиции’, ‘livejournal’, ‘width=626, height=626’); return false;» title=»Опубликовать в своем ЖЖ» rel=»nofollow» href=»http://www.livejournal.com/update.bml?event=Портфельные инвестиции&subject=Портфельные инвестиции»> - В избранное

Рекомендуем к прочтению

Темная сторона

инвестирования

начните инвестировать под 30%

в надежные активы уже сегодня

Скачайте прямо сейчас

Рекомендуемые к прочтению статьи:

В этой статье мы разберем какие инвестиции являются сегодня самыми надежными, рассмотрим плюсы и минусы разных вариантов, а также узнаем какова доходность безрисковых вложений.

17 Августа 2016

Иногда мы слышим от наших клиентов такой вопрос: «Я не знаю подходит ли мне инвестирование». Прочитав статью, Вы сможете узнать насколько актуально инвестирование именно для Вас?

25 Августа 2016

Банковские депозиты утрачивают доверие и все больше людей интересуется покупкой государственных облигаций. Мы составили путеводитель по ОФЗ — здесь вы найдете ответы на главные вопросы.

27 Февраля 2016

Посмотреть записи по темам:

- Основы финансового планирования

- Банки

- Инвест-портфели

- Инвестиции

- Информация

- Личный блог

- Обзоры полезных книг

- Пенсия

- Словарь финансовых терминов

- Все разделы

Поиск по дате публикации

Следуйте за нами:

Эксклюзивные материалы здесь:

Служба инвест-заботы о клиентах:

koshin@fin-plan.org

Все права защищены © 2015- ИП Кошин В.В

ОГРН 316583500057741/ ИНН 583708408904

Примеры достижений касаются личных результатов, являются последствием личных знаний, знаний и опыта.

Мы не несем ответственность за результаты, полученные другими людьми, поскольку они могут отличаться в зависимости от различных обстоятельств.

У нас обновление!

Мы запустили веб-сервис по оценке акций США. Приглашаем Вас на вебинар «Инвестиции в технологии будущего на рынке США».

Политика конфиденциальности

Настоящая Политика конфиденциальности персональной информации (далее — Политика) действует в отношении всей информации, которую ИП Кошин В.В. и/или его аффилированные лица, включая все лица, входящие в одну группу c ИП Кошин В.В. (далее — Консультант), могут получить о пользователе во время использования им любого из сайтов, сервисов, служб, программ и продуктов Консультанта (далее — Сервисы, Сервисы Консультанта). Согласие пользователя на предоставление персональной информации, данное им в соответствии с настоящей Политикой в рамках отношений с одним из лиц, входящих в Консультант, распространяется на все лица, входящие в Консультант.

Использование Сервисов Консультанта означает безоговорочное согласие пользователя с настоящей Политикой и указанными в ней условиями обработки его персональной информации; в случае несогласия с этими условиями пользователь должен воздержаться от использования Сервисов.

1. Персональная информация пользователей, которую получает и обрабатывает Консультант

1.1. В рамках настоящей Политики под «персональной информацией пользователя» понимаются:

1.1.1. Персональная информация, которую пользователь предоставляет о себе самостоятельно при регистрации (создании учётной записи) или в процессе использования Сервисов, включая персональные данные пользователя. Обязательная для предоставления Сервисов (оказания услуг) информация помечена специальным образом. Иная информация предоставляется пользователем на его усмотрение.

1.1.2 Данные, которые автоматически передаются Сервисам Консультант в процессе их использования с помощью установленного на устройстве пользователя программного обеспечения, в том числе IP-адрес, информация из cookie, информация о браузере пользователя (или иной программе, с помощью которой осуществляется доступ к Сервисам), время доступа, адрес запрашиваемой страницы.

1.1.3 Иная информация о пользователе, сбор и/или предоставление которой определено в Регулирующих документах отдельных Сервисов Консультант.

1.2. Настоящая Политика применима только к Сервисам Консультант. Консультант не контролирует и не несет ответственность за сайты третьих лиц, на которые пользователь может перейти по ссылкам, доступным на сайтах Консультант, в том числе в результатах поиска. На таких сайтах у пользователя может собираться или запрашиваться иная персональная информация, а также могут совершаться иные действия.

1.3. Консультант в общем случае не проверяет достоверность персональной информации, предоставляемой пользователями, и не осуществляет контроль за их дееспособностью. Однако Консультант исходит из того, что пользователь предоставляет

достоверную и достаточную персональную информацию по вопросам, предлагаемым в форме регистрации, и поддерживает эту информацию в актуальном состоянии.

2. Цели сбора и обработки персональной информации пользователей

2.1. Консультант собирает и хранит только те персональные данные, которые необходимы для предоставления Сервисов и оказания услуг (исполнения соглашений и договоров с пользователем).

2.2. Персональную информацию пользователя Консультант может использовать в следующих целях:

2.2.1. Идентификация стороны в рамках соглашений и договоров с Консультант;

2.2.2. Предоставление пользователю персонализированных Сервисов;

2.2.3. Связь с пользователем, в том числе направление уведомлений, запросов и информации, касающихся использования Сервисов, оказания услуг, а также обработка запросов и заявок от пользователя;

2.2.4. Улучшение качества Сервисов, удобства их использования, разработка новых Сервисов и услуг;

2.2.5. Таргетирование рекламных материалов;

2.2.6. Проведение статистических и иных исследований на основе обезличенных данных.

3. Условия обработки персональной информации пользователя и её передачи третьим лицам

3.1. Консультант хранит персональную информацию пользователей в соответствии с внутренними регламентами конкретных сервисов.

3.2. В отношении персональной информации пользователя сохраняется ее конфиденциальность, кроме случаев добровольного предоставления пользователем информации о себе для общего доступа неограниченному кругу лиц. При использовании отдельных Сервисов пользователь соглашается с тем, что определённая часть его персональной информации становится общедоступной.

3.3. Консультант вправе передать персональную информацию пользователя третьим лицам в следующих случаях:

3.3.1. Пользователь выразил свое согласие на такие действия;

3.3.2. Передача необходима в рамках использования пользователем определенного Сервиса либо для оказания услуги пользователю;

3.3.3. Передача предусмотрена российским или иным применимым законодательством в рамках установленной законодательством процедуры;

3.3.4. Такая передача происходит в рамках продажи или иной передачи бизнеса (полностью или в части), при этом к приобретателю переходят все обязательства по соблюдению условий настоящей Политики применительно к полученной им персональной информации;

3.3.5. В целях обеспечения возможности защиты прав и законных интересов Консультанта или третьих лиц в случаях, когда пользователь нарушает Пользовательское соглашение сервисов Консультант.

3.4. При обработке персональных данных пользователей Консультант руководствуется Федеральным законом РФ «О персональных данных».

4. Изменение пользователем персональной информации

4.1. Пользователь может в любой момент изменить (обновить, дополнить) предоставленную им персональную информацию или её часть, а также параметры её конфиденциальности, воспользовавшись функцией редактирования персональных данных в персональном разделе соответствующего Сервиса.

4.2. Пользователь также может удалить предоставленную им в рамках определенной учетной записи персональную информацию, воспользовавшись функцией «Удалить аккаунт» в персональном разделе соответствующего Сервиса При этом удаление аккаунта может повлечь невозможность использования некоторых Сервисов

5. Меры, применяемые для защиты персональной информации пользователей

Консультант принимает необходимые и достаточные организационные и технические меры для защиты персональной информации пользователя от неправомерного или случайного доступа, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий с ней третьих лиц.

6. Изменение Политики конфиденциальности. Применимое законодательство

6.1. Консультант имеет право вносить изменения в настоящую Политику конфиденциальности. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Политики вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Политики.

6.2. К настоящей Политике и отношениям между пользователем и Консультант, возникающим в связи с применением Политики конфиденциальности, подлежит применению право Российской Федерации.

7. Обратная связь. Вопросы и предложения

Все предложения или вопросы по поводу настоящей Политики следует сообщать в Службу поддержки пользователей Консультанта: koshin@fin-plan.org

Отказ от ответственности

В соответствии с действующим законодательством РФ, Администрация сайта отказывается от каких-либо заверений и гарантий, предоставление которых может иным образом подразумеваться, и отказывается от ответственности в отношении Сайта, Содержимого и их использования.

Ни при каких обстоятельствах Администрация Сайта не будет нести ответственности ни перед какой стороной за какой-либо прямой, непрямой, особый или иной косвенный ущерб в результате любого использования информации на этом Сайте или на любом другом сайте, на который имеется гиперссылка с нашего cайта, возникновение зависимости, снижения продуктивности, увольнения или прерывания трудовой активности, а равно и отчисления из учебных учреждений, за любую упущенную выгоду, приостановку хозяйственной деятельности, потерю программ или данных в Ваших информационных системах или иным образом, возникшие в связи с доступом, использованием или невозможностью использования Сайта, Содержимого или какого-либо связанного интернет-сайта, или неработоспособностью, ошибкой, упущением, перебоем, дефектом, простоем в работе или задержкой в передаче, компьютерным вирусом или системным сбоем, даже если администрация будет явно поставлена в известность о возможности такого ущерба.

Пользователь соглашается с тем, что все возможные споры будут разрешаться по нормам российского права.

Пользователь соглашается с тем, что нормы и законы о защите прав потребителей не могут быть применимы к использованию им Сайта, поскольку он не оказывает возмездных услуг.

Используя данный Сайт, Вы выражаете свое согласие с «Отказом от ответственности» и установленными Правилами и принимаете всю ответственность, которая может быть на Вас возложена.

Оферта

ДОГОВОР-ОФЕРТА НА ОКАЗАНИЕ ИНФОРМАЦИОННЫХ УСЛУГ

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Проект “Fin-plan.org” в лице индивидуального предпринимателя Кошина Виталия Владимировича, ОГРНИП 31658350005774, ИНН 583708408904 (далее Исполнитель) настоящей публичной офертой предлагает любому физическому или юридическому лицу, а также индивидуальному предпринимателю (далее Заказчик) заключить Договор-оферту (далее Оферта) на оказание информационных услуг по проведению онлайн-тренинга.

1.2. соответствии с пунктом 2 статьи 437 Гражданского Кодекса Российской Федерации (ГК РФ) в случае принятия изложенных ниже условий и оплаты услуг, лицо, производящее акцепт этой оферты, становится Заказчиком (в соответствии с пунктом 3 статьи 438 ГК РФ акцепт оферты равносилен заключению договора на условиях, изложенных в оферте).

1.3. Полным и безоговорочным акцептом настоящей оферты является осуществление Заказчиком оплаты предложенных Исполнителем Услуг. В отношении Услуг, предлагаемых Исполнителем по акциям (специальным предложениям при их наличии) с условиями оплаты частями полным и безоговорочным акцептом настоящей оферты является осуществление Заказчиком оплаты первой части от согласованной сторонами суммы.

1.4. Исполнитель и Заказчик предоставляют взаимные гарантии своей право- и дееспособности необходимые для заключения и исполнения настоящего Договора на оказание информационных услуг.

2. ОПРЕДЕЛЕНИЯ И ТЕРМИНЫ

2.1. В целях настоящей Оферты нижеприведенные термины используются в следующем значении:

Оферта – настоящий публичный договор на оказание информационных услуг Заказчику.

Сайт – интернет-сайты: https://fin-plan.org и http://invest-razum.ru, а так же все к ним относящиеся “поддомены”, используемые Исполнителем на праве собственности.

Информационные услуги – услуги Исполнителя по проведению Онлайн-тренинга для Заказчика в соответствии с выбранной Программой мероприятия и оплаченным Информационным Пакетом.

Онлайн-тренинг – информационная услуга Исполнителя, в которую в зависимости от выбранной Программы мероприятия и оплаченного Информационного Пакета входит:

А. Предоставление ограниченного доступа Заказчика к обучающим материалам Сайта (видео, статьи, файлы, ссылки) в соответствии с условиями Оферты. Объем обучающих материалов определяется Исполнителем самостоятельно и описан в Программе тренинга. Объем обучающих материалов и сами материалы могут быть изменены с целью актуализации информации в любой момент по решению Исполнителя.

Б. Участие Заказчика в тематических обсуждениях в формате онлайн скайп-сессий.

В. Предоставление Заказчику домашних заданий для отработки навыков и закрепления знаний.

Г. Проверка домашних заданий; сопутствующие аналитические услуги Исполнителя.

Д. Сопутствующие информационные услуги Исполнителя в форме консультаций (по почте, по телефону, по скайпу, личных консультаций). Форма и необходимость предоставления сопутствующих информационных услуг определяются Исполнителем самостоятельно.

Программа мероприятия – перечень вопросов, который будет раскрыт в ходе оказания информационной услуги (далее Программа).

Программы публикуются на Сайте. Информационный пакет – набор услуг, которые будут входить в дополнение к той или иной программе обучения (далее Пакет). Описание Пакетов публикуется на Сайте на странице соответствующей Программы.

3. ПРЕДМЕТ ОФЕРТЫ

3.1. Предметом настоящей Оферты является возмездное оказание Заказчику Информационных услуг силами Исполнителя в соответствии с условиями настоящей Оферты путем организации и проведения онлайн-тренингов.

3.2. Стоимость Информационной услуги различна для разных Программ и для разных Пакетов. Стоимость различных Пакетов информационной услуги определена на соответствующих интернет-страницах Сайта.

4. УСЛОВИЯ ОКАЗАНИЯ ИНФОРМАЦИОННОЙ УСЛУГИ

4.1. Исполнитель предоставляет ограниченный доступ Заказчику к Информационной услуге, размещенной на Сайте (предоставляет доступ в закрытую зону сайта, путем передачи паролей доступа), при условии 100 % предоплаты этой услуги. В случае оплаты в рассрочку или частями (при наличии соответствующей акции) доступ к материалам Онлайн-тренинга предоставляется постепенно по мере оплаты соответствующих частей пакета (в соответствии с параметрами акции).

4.2. Оплата Информационной услуги происходит путем перечисления Заказчиком денежных средств на расчетный счет Исполнителя одним из следующих способов:

— Оплата банковской картой или электронными деньгами (Яндекс Деньги) через интернет посредством интернет-эквайринга и/или сторонних платежных сервисов (Яндекс-касса).

— Оплата по реквизитам из п. 11 настоящей Оферты на расчетный счет Исполнителя.

— Оплата наличными в кассу Исполнителя.

— Оплата иными способами по предварительному согласованию с Исполнителем.

4.3. Участие в Онлайн-тренинге подтверждается заполнением соответствующей заявки на участие и внесением оплаты. Необходимые для доступа к материалам ссылки и пароли предоставляются Заказчику путем их направления на адрес электронной почты Заказчика, указанной им при заполнении заявки на участие в тренинге.

4.4. В случае, если в течение 2 рабочих дней Заказчик по той или иной причине не получил доступа к Информационной услуге, ему необходимо обратиться в службу поддержки Исполнителя в письменном виде по адресу: koshin@fin-plan.org или позвонить по телефону, указанному на Сайте в разделе «Контакты».

4.5. Исполнитель обязуется предоставить Заказчику Информационную услугу путем организации и проведения онлайн-тренинга в срок, указанный на Сайте, либо путем предоставления Заказчику доступа к закрытой зоне сайта в 2-х дневный срок с момента поступления денежных средств на счет Исполнителя.

4.6. Настоящий договор имеет силу акта об оказании слуг. Прием оказанных услуг производится Заказчиком без подписания соответствующего акта.

4.7. Исполнитель оставляет за собой право аннулировать участие Заказчика в тренинге без возврата внесенной платы в случае нарушения им правил поведения на тренинге. Указанными нарушениями являются: разжигание межнациональных конфликтов, оскорбление других участников тренинга, оскорбление ведущего и/или сотрудников обучающего проекта, неоднократное (более двух раз) отклонение от темы тренинга, реклама любого вида, нецензурные высказывания, распространение сведений, носящих заведомо ложных характер, а также иные действия, которые могут быть расценены ведущим как действия, оскорбляющие его и других участников тренинга.

4.8. Исполнитель оставляет за собой право аннулировать участие Заказчика в тренинге (без возврата уплаченных Заказчиком денежных средств) в случае установления факта передачи им материалов тренинга третьим лицам, распространения Заказчиком информации и материалов, полученных им в связи с участием в тренинге, третьим лицам, в том числе за плату. Использование информации и материалов допускается только в личных целях и для личного использования Заказчика.

5. РЕГИСТРАЦИЯ ЗАКАЗЧИКА НА САЙТЕ

5.1. Предоставление Заказчику Информационной услуги возможно при условии создания им на Сайте соответствующей учетной записи. Учетная запись (регистрационный аккаунт) создается в момент покупки и должна содержать реальные фамилию, имя, отчество Заказчика, адрес его электронной почты и телефон.

5.2. Регистрация учетной записи осуществляется путем заполнения регистрационной формы. В регистрационной форме необходимо указывать подлинные имя, отчество, фамилию, адрес электронной почты и доступный телефон.

5.3. Заказчик несет ответственность за конфиденциальность пароля. При установлении Заказчиком фактов несанкционированного доступа к своей учетной записи, он обязуется в кратчайшие сроки уведомить об этом обстоятельстве службу поддержки Исполнителя по адресу: koshin@fin-plan.org или по телефону, указанному на Сайте в разделе «Контакты».

6. ПРАВА И ОБЯЗАННОСТИ ИСПОЛНИТЕЛЯ

6.1. Исполнитель обязуется предоставлять круглосуточный доступ Заказчику к Сайту с использованием учетной записи Заказчика (за исключением краткосрочных и редких случаев проведения профилактических работ на Сайте, хостинге Сайта) в течение всего времени существования Сайта.

6.2. Исполнитель несет ответственность за хранение и обработку персональных данных Заказчика, обеспечивает конфиденциальность этих данных в процессе их обработки и использует их исключительно для качественного оказания Информационной услуги Заказчику.

6.3. Исполнитель гарантирует предоставление Заказчику полной и достоверной информации об оказываемой услуге по его требованию.

6.4. Максимальная длительность онлайн-тренинга составляет 365 дней с момента оплаты. По истечении этого срока участие в скайп-сессиях, а также проверка домашних заданий (если эти услуги были приобретены в рамках соответствующего Пакета, но не были оказаны в течение 365 дней с момента оплаты) могут быть осуществлены лишь за дополнительную плату и при наличии у Исполнителя ресурсов и времени. При этом доступ к материалам онлайн-тренинга остается открытым для Заказчика в течение всего времени существования Сайта.

6.5. В случае, если Заказчик по независимым от Исполнителя причинам не смог воспользоваться материалами онлайн-тренинга информационная услуга считается оказанной.

6.6. Исполнитель оставляет за собой право в любой момент изменять длительность тренинга и условия настоящей Оферты в одностороннем порядке без предварительного уведомления Заказчика, публикуя указанные изменения на Сайте, не позднее 5 дней со дня их внесения (принятия). При этом, новые условия действуют только в отношении вновь заключенных договоров.

6.7. Исполнитель вправе заблокировать учетную запись Заказчика в случае нарушения им правил тренинга (п. 4.7, 4.8 настоящего Договора) без возвращения внесенной платы.

7. ПРАВА И ОБЯЗАННОСТИ ЗАКАЗЧИКА

7.1. Заказчик обязан предоставлять достоверную информацию о себе в процессе создания учетной записи (регистрации) на Сайте.

7.2. Заказчик обязуется не воспроизводить, не повторять, не копировать, не продавать, а также не использовать в каких бы то ни было целях информацию и материалы, ставшие ему доступными в связи с оказанием Информационной услуги, за исключением личного использования.

7.3. Заказчик имеет право применять полученные знания и навыки на практике.

7.4. Заказчик обязан поддерживать в исправном техническом состоянии оборудование и каналы связи, обеспечивающие ему доступ к Сайту, иметь функционирующий доступ в Интернет входить на Сайт под своим аккаунтом одновременно только с одного устройства (персонального компьютера, планшета, телефона). Нарушение данного пункта может расцениваться как факт передачи доступа третьим лицам (п.4.8.) и повлечь за собой аннулирование доступа к материалам онлайн-тренинга.

8. РАССМОТРЕНИЕ ПРЕТЕНЗИЙ. ВОЗВРАТ ДЕНЕЖНЫХ СРЕДСТВ

8.1. Исполнитель не несет ответственности за непредставление (некачественное предоставление) Информационной услуги по причинам, не зависящим от Исполнителя.

8.2. Возврат денежных средств не осуществляется в случае, если Заказчик не применяет полученные теоретические знания на практике. Также возврат денежных средств не осуществляется после получения Заказчиком доступа к закрытому обучающему сайту (то есть получения паролей доступа к закрытой зоне сайта, где находятся записи тренинга), и расположенной на нем информации. Данные условия безоговорочно принимаются Сторонами.

8.3. Возврат денежных средств осуществляется Исполнителем в случае, если Заказчик совершил 100% предоплату получения Информационной услуги, но Исполнитель отказался от оказания информационной услуги Заказчику по любой из причин.

9. ОТВЕТСТВЕННОСТЬ СТОРОН

9.1. Исполнитель и Заказчик, принимая во внимания характер оказываемой услуги, обязуются в случае возникновения споров и разногласий, связанных с оказанием Информационной услуги, применять досудебный порядок урегулирования спора (переговоры, переписка). В случае невозможности урегулирования спора в досудебном порядке стороны вправе обратиться в суд города Пенза.

9.2. За неисполнение либо ненадлежащее исполнение обязательств по настоящей Оферте, стороны несут ответственность в соответствии с законодательством Российской Федерации.

10. ГАРАНТИИ КАЧЕСТВА ИНФОРМАЦИОННОЙ УСЛУГИ

10.1. Заказчик, принимая условия настоящей Оферты, принимает на себя также риск неполучения/недополучения прибыли и риск возможных убытков, связанных с использованием знаний, умений и навыков, полученных Заказчиком в ходе оказания Информационной услуги.

10.2. Гарантируя успешность применения полученных знаний, умений и навыков, а также получение Заказчиком Информационной услуги определенной прибыли (дохода) с их использованием (реализацией) в определенном либо неопределенном будущем, Исполнитель не несет ответственности за неполучение прибыли (дохода), получение прибыли (дохода) ниже ожиданий Заказчика, а также за прямые и косвенные убытки Заказчика, поскольку успешность использования Заказчиком полученных знаний, умений и навыков зависит от многих известных и неизвестных Исполнителю факторов, таких как: целеустремленности, трудолюбия, упорства, уровня интеллектуального развития, творческих способностей Заказчика, других его индивидуальных качеств и персональных характеристик, что безоговорочно принимается обеими сторонами.

11. СРОК ДЕЙСТВИЯ ОФЕРТЫ. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

Настоящая Оферта вступает в силу с момента опубликования на Сайте в сети Интернет и действует до момента отзыва/изменения Оферты Исполнителем.

Наименование организации Индивидуальный предприниматель КОШИН ВИТАЛИЙ ВЛАДИМИРОВИЧ

Расчетный счет 40802810400000005323

Банк АО «Тинькофф Банк»

Юридический адрес Банка Москва, 123060, 1-й Волоколамский проезд, д. 10, стр. 1

Корр. счет Банка 30101810145250000974

ИНН Банка 7710140679

БИК Банка 044525974

Согласие с рассылкой

Заполняя форму на нашем сайте — вы соглашаетесь с нашей политикой конфиденциальности. Также вы соглашаетесь с тем, что мы имеем право разглашать ваши личные данные в следующих случаях:

1) С Вашего согласия: Во всех остальных случаях перед передачей информации о Вас третьим сторонам наша Компания обязуется получить Ваше явное согласие. Например, наша Компания может реализовывать совместное предложение или конкурс с третьей стороной, тогда мы попросим у Вас разрешение на совместное использование Вашей личной информации с третьей стороной.

2) Компаниям, работающим от нашего лица: Мы сотрудничаем с другими компаниями, выполняющими от нашего лица функции бизнес поддержки, в связи с чем Ваша личная информация может быть частично раскрыта. Мы требуем, чтобы такие компании использовали информацию только в целях предоставления услуг по договору; им запрещается передавать данную информацию другим сторонам в ситуациях, отличных от случаев, когда это вызвано необходимостью предоставления оговоренных услуг. Примеры функций бизнес поддержки: выполнение заказов, реализация заявок, выдача призов и бонусов, проведение опросов среди клиентов и управление информационными системами. Мы также раскрываем обобщенную неперсонифицированную информацию при выборе поставщиков услуг.

3) Дочерним и совместным предприятиям: Под дочерним или совместным предприятием понимается организация, не менее 50% долевого участия которой принадлежит Компании. При передаче Вашей информации партнеру по дочернему или совместному предприятию наша Компания требует не разглашать данную информацию другим сторонам в маркетинговых целях и не использовать Вашу информацию каким-либо путем, противоречащим Вашему выбору. Если Вы указали, что не хотите получать от нашей Компании какие-либо маркетинговые материалы, то мы не будем передавать Вашу информацию своим партнерам по дочерним и совместным предприятиям для маркетинговых целей.

4) На совместно позиционируемых или партнерских страницах: Наша Компания может делиться информацией с компаниями-партнерами, вместе с которыми реализует специальные предложения и мероприятия по продвижению товара на совместно позиционируемых страницах нашего сайта. При запросе анкетных данных на таких страницах Вы получите предупреждение о передаче информации. Партнер использует любую предоставленную Вами информацию согласно собственному уведомлению о конфиденциальности, с которым Вы можете ознакомиться перед предоставлением информации о себе.

5) При передаче контроля над предприятием: Наша Компания оставляет за собой право передавать Ваши анкетные данные в связи с полной или частичной продажей или трансфертом нашего предприятия или его активов. При продаже или трансферте бизнеса наша Компания предоставит Вам возможность отказаться от передачи информации о себе. В некоторых случаях это может означать, что новая организация не сможет далее предоставлять Вам услуги или продукты, ранее предоставляемые нашей Компанией.

6) Правоохранительным органам: Наша Компания может без Вашего на то согласия раскрывать персональную информацию третьим сторонам по любой из следующих причин: во избежание нарушений закона, нормативных правовых актов или постановлений суда; участие в правительственных расследованиях; помощь в предотвращении мошенничества; а также укрепление или защита прав Компании или ее дочерних предприятий.

Вся личная информация, которая передана Вами для регистрации на нашем сайте, может быть в любой момент изменена либо полностью удалена из нашей базы по Вашему запросу. Для этого Вам необходимо связаться с нами любым удобным для Вас способом, использую контактную информацию, размещенную в специальном разделе нашего сайта.

Если Вы захотите отказаться от получения писем нашей регулярной рассылки, вы можете это сделать в любой момент с помощью специальной ссылки, которая размещается в конце каждого письма.

http://delen.ru/investicii/portfelnye-investicii.html

http://finans-bablo.ru/pryamye-i-portfelnye-investitsii.html

http://fin-plan.org/blog/investitsii/portfelnye-investitsii-/