Что такое ПИФы, как они устроены и стоит ли в них инвестировать

Инвестпривет, друзья! Сегодня поговорим о таком финансовом инструменте, как ПИФ (паевой инвестиционный фонд). Разберемся, как он функционирует, какие виды ПИФов бывают, насколько дорого обходится инвестору владения паями, плюсы и минусы инструмента. И, конечно, сравним их с аналогами – БПИФами и ETF.

Что такое ПИФы и как они работают

ПИФ – аббревиатура от «паевой инвестиционный фонд». ПИФ работает как большая кубышка: инвесторы договаривают, в какой инструмент будут вкладываться (акции, облигации, другие фонды, недвижимость или всё вместе), затем вносят средства в имущество фонда. Взамен им выдаются паи. Стоимость пая привязана к стоимости имущества фонда (к стоимости чистых активов – СЧА). Если СЧА меняется, то цена пая меняется эквивалентно: при росте СЧА растет цена пая.

Если в фонд хочет вступить новый пайщик, он также вносит определенную сумму в имущество фонда и получает новое количество паев. Например, если пай стоит 1000 рублей, а он вносит 5000 рублей, то получает 5 паев. Это позволяет избежать пирамидальности – т.е. стоимость пая зависит исключительно от стоимости чистых активов, а не от притока новых вкладчиков.

Средствами ПИФа распоряжается управляющая компания. Именно она решает, куда будут направлены средства вкладчиков. Одна УК может управлять сразу несколькими ПИФами. Примеры УК – Сбербанк Управление активами, ВТБ Управление активами, Газпромбанк Управление активами, Велес Капитал и т.д. Даже у МТС есть свои ПИФы.

УК отвечает за сохранность средств фонда, т.е. она не может просто взять деньги и уйти в закат. Но при этом никто не гарантирует, что ПИФ получит доходность. Иначе говоря, нерыночные риски (мошенничество) исключены, а вот рыночные – совсем нет. В некоторых ПИФах, напротив, рыночные риски перевешивают потенциальную доходность.

Правила, по которым УК распоряжается средствами пайщиков, указываются в специальном документе – правилах доверительного управления (ПДУ). В нем прописываются условия покупки и погашения паев, указываются инструменты, в которые УК может вкладывать, расписывается инфраструктура фонда, комиссии (вознаграждение УК) и т.п.

Ключевой показатель работы ПИФа – рост стоимости его пая. Чем выше прирост стоимости пая, тем больше приток средств в ПИФ (инвесторы ведь любят высокую доходность) и тем больше вознаграждение УК. Поэтому обычно УК заинтересованы в росте стоимости пая, хотя бывают и исключения (например, если ПИФ был создан чисто с целью ухода от налогов – по закону, инвестиционные фонды не платят налог на прибыль).

Инфраструктура ПИФов

ПИФ не существует сам по себе. Управляет средствами, как мы уже знаем, управляющая компания. В этом увлекательном деле ей помогают:

- регистратор – организация, которая ведет учет пайщиков и выдает новые паи новым участникам от имени фонда;

- специализированный депозитарий – организация, которая хранит непосредственно средства фонда и обеспечивает проведение сделок с имуществом фонда;

- аудитор – контролирует деятельность фонда, проверяет законность сделок и отчетность.

Некоторые ПИФы имеют более сложную структуру. Например, в инфраструктуру может входить банк-кастодиан, обеспечивающий физическое хранение имущества (например, золота), маркет-мейкер, обеспечивающий ликвидность паев фонда (если ПИФ торгуется на бирже), и оценщик (для закрытых и интервальных ПИФов).

У российских ПИФов есть одна общая болезнь: многие элементы инфраструктуры аффилированы с управляющей компанией. Например, депозитарием ПИФов ВТБ является «ВТБ специализированный депозитарий». Такая же история у Райффайзенбанка, Сбербанка и прочих крупных УК. Часто у УК есть свой «карманный» регистратор, оценщик и даже аудитор.

Теоретически это должно сократить расходы фонда, но на практике ведет к злоупотреблению. Например, можно попросить аудитора «закрыть глаза» на какие-то огрехи, а депозитарий – провести сомнительную сделку.

Эту же болезнь у обычных ПИФов унаследовали и биржевые ПИФы (БПИФы). Обращайте внимание на аффилированность УК и инфраструктуры.

Для сравнения – у ETF все элементы инфраструктуры обязательно не зависимы как друг от друга, так и от управляющей компании. И это не выходит дороже – напротив, комиссии ETF на порядок ниже расходов ПИФов.

Вознаграждение УК, депозитария и прочих голодных парней

Главный минус ПИФов – это огромные вознаграждения, которые приходится выплачивать управляющей компании, депозитарию и прочим голодным парням. Причем это вознаграждение выплачивается вне зависимости от поставленных целей и достигнутых результатов.

Комиссий бывает очень много:

- за покупку пая (надбавка);

- за погашения пая (скидка);

- за управление средствами.

В итоге вознаграждение может достигать 3-5% от СЧА в год. Подчеркну: вне зависимости от результата.

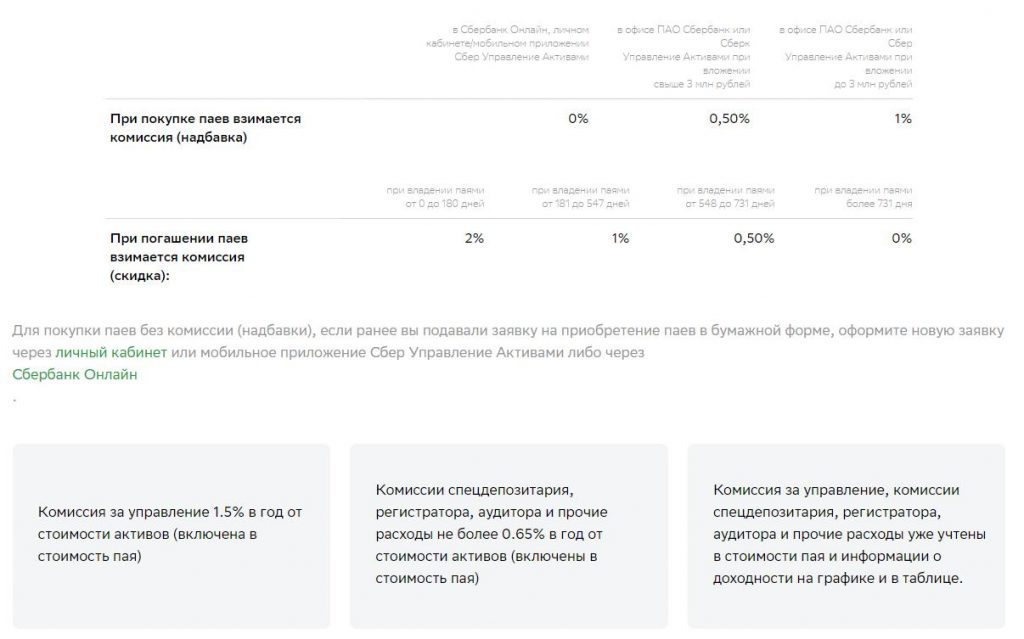

Например, у ПИФа Сбербанка «Илья Муромец» комиссии такие:

- надбавка – от 0% до 1%;

- скидка – от 0% до 2%;

- за управление – 3,2%;

- оплата услуг депозитария, регистратора, аудитора и прочих – до 0,65% в год.

Т.е. в данном случае максимальный размер комиссии, которую заплатит инвестор, может запросто достигать 6,85% в год! Там, конечно, есть способы сэкономить – но сам факт =)

Важно: комиссия за управление уже включена в стоимость пая (т.е. она взимается каждый день по чуть-чуть) и отображается в цене пая – отдельно ее платить не надо. А вот надбавка и скидка взимаются непосредственно из средств инвестора.

В общем, обращайте внимание на комиссии. В данном случае при росте базового актива на 10% выгода инвестора составит всего 3,25%.

Виды ПИФов

Классифицировать ПИФы можно разными способами. Рассмотрю две из них: по типу открытости и по базовому активу.

По типу открытости ПИФы

Выделяют три типа ПИФов: открытый, закрытый и интервальный.

Инвестировать в открытый ПИФ можно в любой момент времени. Инвестор оформляет заявку на покупку пая, вносит деньги в фонд и получает ценную бумагу. Чтобы продать (погасить) пай, нужно также подать заявление. Сделать это можно в любой момент времени.

Регистратор осуществляет погашение и выпуск паев в рабочее время. Обычно на покупку / погашение пая уходит от 3 до 5 рабочих дней. Поэтому ПИФ, кстати, считается малоликвидным инструментом – если вам понадобятся деньги, скажем, 1 января, придется подавать заявку и ждать окончания новогодних каникулы + 3-5 дней по регламенту – короче, фиг вы получите свои деньги 1 января.

Большинство известных ПИФов на сайтах управляющих компаний – как раз открытые ПИФы. Сокращенная аббревиатура: ОПИФ.

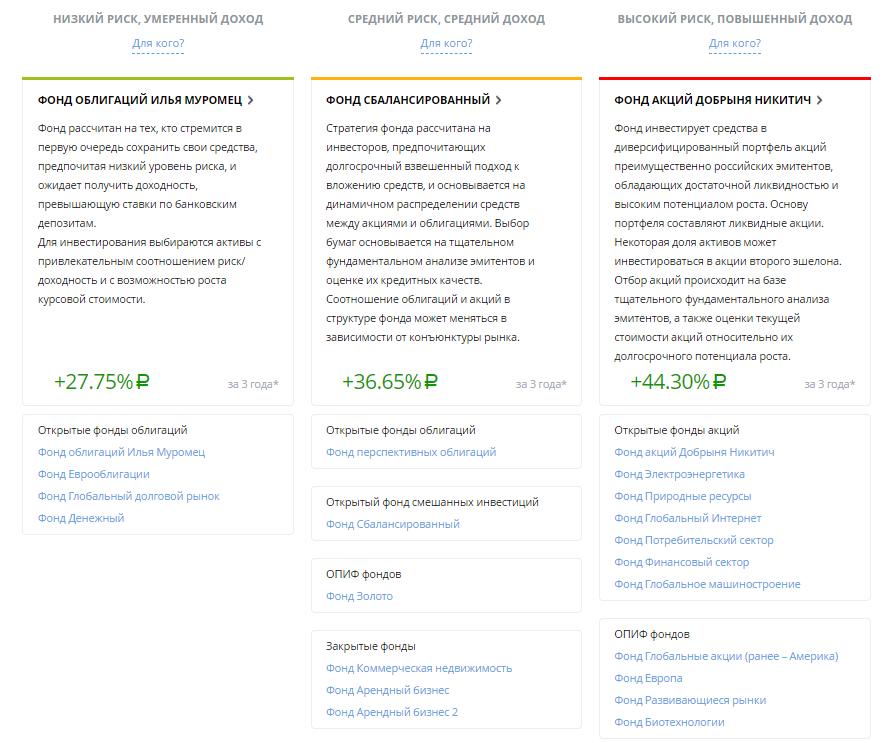

Например, все представленные на скрине ПИФ Газпромбанка – открытые.

Да, и еще открытые ПИФы – бессрочные (хотя на практике их нередко закрывают или трансформируют).

В закрытые ПИФы можно инвестировать только на стадии их формирования (либо в редких исключениях и по общему одобрению всех пайщиков – после формирования в качестве дополнительного взноса). Закрытые ПИФы создаются на определенный срок, и пайщики получают вознаграждение только при закрытии фонда, когда паи погашаются. Продать свой пай в ЗПИФе до его погашения сложно, но можно – придется искать покупателя и договариваться индивидуально. Не факт, что удастся продать быстро и по адекватной стоимости.

Обычно ЗПИФы доступны к покупке только квалифицированным инвесторам. Большинство ЗПИФов вообще создаются ограниченным кругом лиц (особенно часто это касается фондов недвижимости). Но некоторые ЗПИФы можно купить и неквалам.

Как правило, комиссии ЗПИФов на порядок ниже, чем у ОПИФов, а порог входа – выше. Так, если в ОПИФы можно инвестировать буквально от 1-5-50 тысяч рублей (минимальная сумма зависит от управляющей компании и правил конкретного фонда), то в ЗПИФы она составляет несколько сотен тысяч, а то и миллионов рублей.

В интервальные фонды можно инвестировать (и выходить из них) только в определенные временные периоды, установленные правилами фонда. Доля таких ПИФов на рынке не очень высокая. Как правило, они создаются под какую-то определенную идею и доступны в основном квалифицированным инвесторам.

По типу базовых активов

Еще одна классификация – по типу активов, в которые инвестирует ПИФ. Собственно говоря, имеет смысл выделить три крупные группы: ПИФы недвижимости, ПИФы рыночных инструментов и комбинированные ПИФы.

ПИФы недвижимости, как видно из названия, инвестируют в недвижимость (спасибо, кэп). Чаще всего это – закрытые фонды (ЗПИФНы), доступные только квалифицированным инвесторам. В 90% случаях они создаются группой заинтересованных лиц для финансирования какого-либо проекта. Например, собрались 10 инвесторов и решили отгрохать торговый центр за 125 мультов. Скинулись по 12,5 миллионов, создали ЗПИФН, наняли УК, которая построила торговый центр и начала сдавать площади в аренду. Арендные платежи аккумулируются на счетах ПИФа, увеличивая СЧА и стоимость пая. Когда инвестору нужно выйти из бизнеса – он погашает пай, забирая свой первоначальный взнос с процентами.

Как вариант – можно учредить рентный ЗПИФ и получать регулярные выплаты от аренды. То есть такой ЗПИФ позволяет получать пассивный доход. Фактически это аналог REITов.

Инвесторам такая форма коллективного инвестирования удобна тем, что они получают налоговые льготы – ПИФы не платят налог на прибыль. К тому же, если держать паи ПИФа дольше 3 лет, то можно применить налоговый вычет в размере 3 млн рублей за каждый год владения паем, т.е. можно избежать еще и уплаты НДФЛ.

Таким образом, ЗПИФНы – это такая вещь в себе, и со стороны туда попасть вряд ли получится.

ПИФы рыночных инструментов – это самые популярные виды ПИФов. Они подразделяются на подвиды в зависимости от базового актива:

- ПИФы акций – деньги вкладываются в акции по самым разным стратегиям: нефтегаз, электроэнергетика, госкомпании, компании малой и средней капитализации и т.д. (как хватит фантазии у УК);

- ПИФы облигаций (сюда же входят ПИФы еврооблигаций);

- фонды фондов (вкладывают в другие ПИФы или ETF);

- смешанные (т.е., например, инвестируют и в акции, и в облигации);

- денежного рынка – средства вкладываются в инструменты денежного рынка, например, РЕПО, депозиты или трежеря;

- товарные – вкладывают в различные товары, в России – преимущественно в золото и прочие драгметаллы.

Словом, ПИФы РФИ (рыночных и финансовых инструментов) вкладывают только в те активы, которые обращаются на бирже. Доходность таких фондов зависит, главным образом, от состояния отрасли, в которую вкладывается управляющий.

Третий вид ПИФов – комбинированные ПИФы – самый редкий. В такие ПИФы в качестве базовых активов могут быть включены прочие инструменты, кроме денежных – например, опционы, фьючерсы, криптовалюта, алмазы, предметы искусства, вино (да что угодно).

Как правило, такие ПИФы являются закрытыми и доступными только для квалифицированных инвесторов. За счет своей уникальной структуры и оптимизации налогообложения часто используются для «парковки» средств и активов.

Налогообложение ПИФов

Собственно говоря, самое главное о налогах ПИФов я уже сказал. Фонды не платят налог на прибыль в размере 20%, а также с купонного дохода по облигациям. Налог с дивидендов формально взимается (учитывается как дебиторская задолженность), но по факту выплачивается в дату погашения пая – т.е. всё время функционирования фонда деньги работают на инвестора.

Это делает ПИФы очень выгодными для оптимизации налогообложения, поэтому богатые люди очень любят «упаковывать» свои активы в закрытые ПИФы именно с этой целью.

При погашении пая физлицу нужно будет уплатить НДФЛ по ставке 13%. Например, вы купили паев на сумму 150 000 рублей, а продали – за 170 000. С 20 000 рублей нужно уплатить 13% – 2600 рублей.

Если вы владеете паями ПИФа 3 года, то можете применить налоговый вычет в размере 3 млн рублей за каждый год владения. То есть, через 3 года вычет равен сразу 9 млн, через 4 – уже 12 млн, через 5 – 15 и т.д.

Например, если вы вложите в ПИФ 25 млн рублей, а заработаете 30 млн, то, чтобы не платить НДФЛ, нужно владеть паями не менее 10 лет.

Доходность ПИФов

Сказать среднюю доходность ПИФов невозможно, так как самых разнообразных фондов множество. Но зависимость здесь такая же, как и на всем фондовом рынке: чем выше доходность ПИФа, тем выше риск просадки в будущем. Ну и классическое: прибыль в прошлом не гарантирует прибыли в будущем.

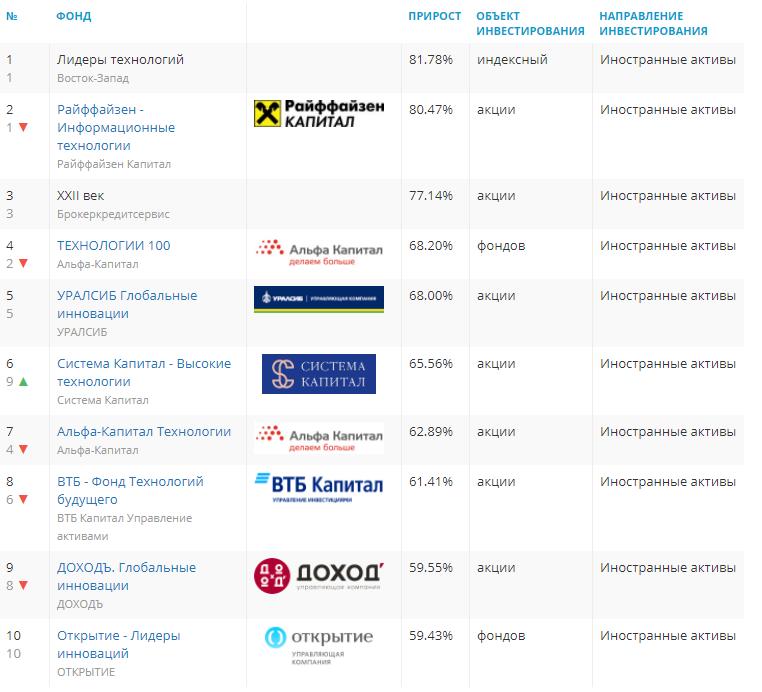

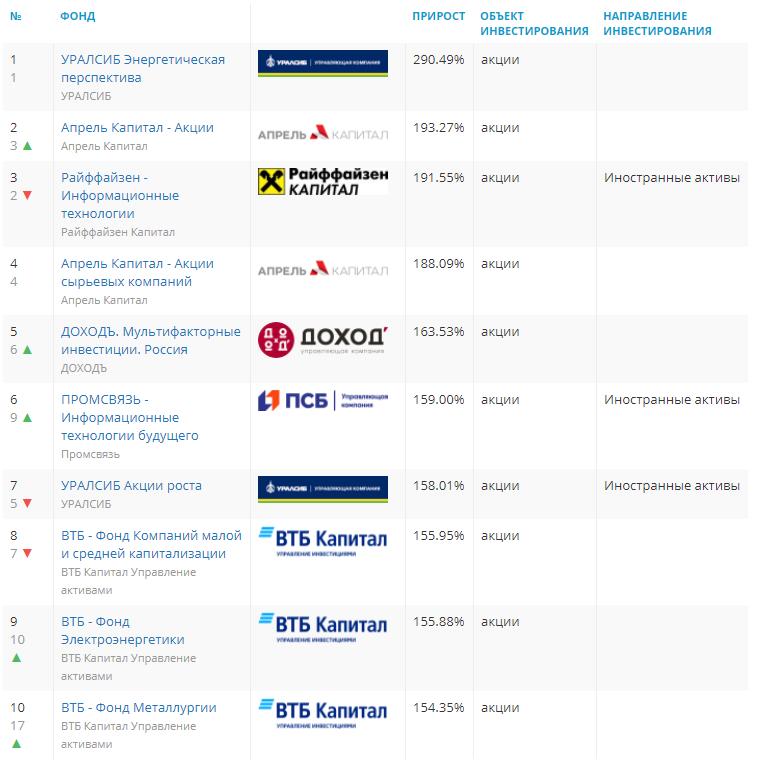

Например, если ПИФ попал в струю и смог заработать 50% годовых, то не факт, что он повторит то же самое в следующем. Например, в 2020 году активно росли акции высокотехнологических компаний – поэтому в лидерах роста оказались ПИФы, инвестирующие в IT. Например, так выглядят лидеры ПИФов по доходности на данный момент.

В целом доходность ПИФов зависит от множества параметров:

- базового актива – понятно, что в целом ПИФы акций будут расти больше, чем ПИФы облигаций, но ПИФы акций подвержены резким просадкам, а ПИФы облигаций более устойчивы в кризис;

- комиссий УК и прочих депозитариев – при прочих равных, чем выше комиссии, тем ниже доходность фонда;

- мастерства / везения управляющего;

- экономического состояния отрасли.

Будет ошибочным анализировать доходность фонда всего за 1 год – управляющему может банально повезти. Лучше смотреть доходность за 3 года (а еще лучше – за 5 лет). Чем дольше дистанция, тем объективнее результат.

Если мы возьмем период в 5 лет, то в лидерах доходности окажутся совсем другие парни:

Да, посмотреть и выбрать наиболее подходящие и доходные ПИФы можно на этой страничке: https://investfunds.ru/fund-rankings/fund-yield/.

Как купить и погасить паи

Паи ПИФов можно купить непосредственно в управляющей компании. Сейчас многие передовые УК позволяют сделать это в режиме онлайн. Как выглядит всё пошагово:

- выбираете подходящий фонд;

- регистрируетесь на сайте УК (обычно из документов нужны паспорт и ИНН – анонимно не получится);

- составляете заявку на покупку нужного количества паев (цена пая закрепится за вами на дату принятия заявки);

- получаете реквизиты и оплачиваете их в течение оговоренного срока (обычно 2-3 дня).

Через какое-то время (по регламенту – от 3 до 7 дней) паи будут зачислены на ваш счет. Большинство УК заводят онлайн-кабинет, где можно отслеживать изменения котировок.

Продать паи ПИФов можно также онлайн. Некоторые УК позволяют не продавать, а менять паи одного фонда на другой. Иногда это имеет смысл, причем как минимум по двум причинами: при обмене пая не прерывается срок удержания пая (т.е. в будущем можно будет воспользоваться вычетом), а также если ПИФ ВНЕЗАПНО сменил ориентацию правила управления активами (например, из фонда акций чудесным образом стал фондом облигаций).

Плюсы и минусы ПИФов по сравнению с БПИФами и ETF

Сам по себе как финансовый инструмент ПИФ имеет много плюсов. Перечислю основные:

- Потенциально высокая доходность. Как видите из примера, некоторые ПИФы дают до 85% доходности. Но это только один год. Среднегодовая доходность успешных ПИФов акций обычно не превышает 15-20%, а облигаций – 10-15%.

- Можно инвестировать одним махом в самые разные активы, например, в определенную отрасль или в широкий индекс акций, в еврооблигации, золото и недвижимость. То есть вы можете построить довольно сбалансированный портфель, защищенный от всех рыночных невзгод. По крайней мере, теоретически.

- Не нужно самому ребалансировать портфель и отбирать отдельные бумаги. Достаточно выбрать класс активов – и всё остальное управляющая компания сделает сама.

- Отсутствие неторговых рисков. Средства инвесторов в ПИФах защищены по закону. Интересы пайщиков защищает Центральный банк РФ. УК не сможет намеренно обанкротить фонд.

- Экономия на налогах. Фонды не платят налог на прибыль, освобождены от налога по купонам и имеют отсрочку по налогу на дивиденды. А сам инвестор может получить налоговый вычет после 3 лет владения паями.

- Начинать можно с небольшой суммы. Например, в ПИФы Сбербанка можно инвестировать от 1000 рублей, а ВТБ – от 5000 рублей.

Но при этом у ПИФов и хватает минусов. Особенно, если сравнивать их с ближайшими аналогами – биржевыми фондами (ETF). Какие наиболее серьезные недостатки ПИФов:

- Очень высокие комиссии. Обслуживание может съедать от 3% до 5% годовых. И если для фондов акций это еще терпимо, то для ПИФов облигаций с доходностью около 10% годовых – это чуть ли не половина прибыли. При этом комиссия управляющего уже включена в стоимость пая и ее не видно. Но в итоге по факту получается так, что вы покупаете пай стоимостью в 1000 рублей за 1003 рубля (если комиссия составляет 3%).

- Непрозрачность. Несмотря на то, что формально ПИФы раскрывают состав активов (и вроде как придерживаются своей инвестиционной стратегией) проверить, что реально добавляется в портфель, нельзя. В тех же ETF всё прозрачно: сразу видно, за каким индексом следует фонд и в какой пропорции всё покупается. Хотя сейчас всё больше УК придерживаются правил тотальной открытости.

- ПИФ может сменить стратегию. Такое иногда бывает. Был отраслевой ПИФ и инвестировал в электроэнергетику, но потом управляющий решил, что акции развивающихся рынков – это круче. И вот уже вместо одного ПИФа – другой. И да, так можно по закону. Но, понятное дело, не хорошо для инвестора.

- У фонда могут отобрать лицензию. Или у управляющей компании. Так очень редко, но всё же бывает. Чаще всего – при банкротстве компании или выявлении серьезных нарушений.

- Аудитор, депозитарий и регистратор нередко аффилированы с УК. Теоретически это должно сделать управление фондом более удобным и дешевым, но на практике оборачивается дополнительными рисками для инвестора.

Ну, и конечно, нужно понимать, что доход в ПИФах не гарантирован – при всех этих рисках и комиссиях. Поэтому я в целом выступаю за использование ETF в портфелях инвесторов. Но иногда УК предлагают интересные отраслевые ПИФы, аналогов которых нет среди российских ETF

Впрочем, среди зарубежных ETF аналоги, скорее всего, есть, но некоторые клиенты не могут (или не хотят) покупать зарубежные активы, например, если они госслужащие. Но ПИФы – это российские компании (даже если внутри них «запакованы» иностранные активы), поэтому их можно покупать без опасений.

В целом, на мой взгляд, для простого инвестора ETF более интересны и привлекательны, нежели ПИФы, хотя среди линейки ПИФов тоже есть неплохие и прибыльные варианты. Нужно только следить за комиссией и регулярно проверять, насколько четко управляющий придерживается выбранной стратегией – вот статья о том, как правильно вкладываться в ПИФы. Правда, она старенькая, но актуальности не потеряла.

Больший интерес представляют закрытые ПИФы, которые позволяют защитить капитал и сэкономить на налогах. Но такие ПИФы доступны, в основном, квалифицированным инвесторам и подразумевают порог входа от нескольких сотен тысяч или пары-тройки миллионов рублей. Так что они подходят далеко не всем.

А что вы думаете о ПИФах? Пишите в комментариях! Удачи, и да пребудут с вами деньги!

Принцип работы закрытого паевого инвестиционного фонда (ЗПИФ)

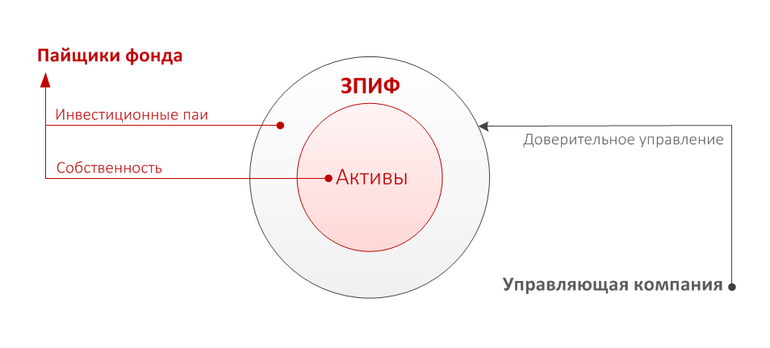

Закрытый паевой инвестиционный фонд представляет собой оргструктуру, успешно работающая без юрлица. Многие граждане выбирают именно эту форму для увеличения своих сбережений. Все финактивы остаются у владельцев паёв, а принцип управления поделён на равные части. Любые продажи можно проводить исключительно при организации закрытого фонда.

- Краткое описание

- Основные виды закрытых фондов

- Контроль управления

- Преимущества и недостатки

- Права пайщиков

- Особенности налогообложения

- Принцип функционирования ЗПИФ

- Инвестиции в недвижимость

Краткое описание

Закрытый паевой инвестиционный фонд (ЗПИФ) стремительно прогрессирующая категория среди организаций финрынка. Его функциональные возможности высоко ценятся среди организаторов различных бизнес-проектов, специализирующихся на том, чтобы привлекать платёжеспособных граждан, готовых вкладывать свои финсредства в долгосрочном горизонте.

ЗПИФ позволяет специалистам обособить имущественный паевой комплекс без регистрации юрлица. Стоит отметить, что активы инвестиционных закрытых фондов находятся у держателей паёв по праву общей деловой собственности. Такой подход к работе обладает многочисленными преимуществами. Во время анализа эксперты формируют определённую стратегию, из-за чего получить паевую выплату можно в том случае, если перестанет функционировать сам фонд. В ЗПИФ практикуются интервальные выплаты доходов участникам-пайщикам. Инвесторы могут внести свои сбережения на период от трёх лет до 15.

Инвестиционный фонд работающий на закрытой основе, все паевые нюансы прописывает в договоре ДУ. Учредитель должен передать всё имущество в организацию, а УК оперирует финактивами ЗПИФ. Смотря для каких целей создавалась инвестиционная организация, она может включаться в паевую структуру: недвижимости, хеджфонда, прямым финвкладом, кредитам.

На сегодняшний день экспертами было зафиксировано 16 видов подобных паевых организаций — каждый из них имеет свои особенности. В паевые пакеты могут вкладываться только в определённые активы, которые предусмотрены инвестиционной декларацией. Все нормы прописаны государством.

Основные виды закрытых фондов

Многие современные граждане активно сотрудничают с подобными паевыми структурами. Основной их вид инвестиционной деятельности связан с решением широкого круга задач. Специалисты различают несколько типов закрытых фондов:

- Облигации. Пользователи могут заключать различные паевые сделки исключительно с облигационными бумагами, чей инвестиционный доход, фиксированный при высокой ликвидности. Хотя такой ЗПИФ демонстрирует минимальные показатели прибыли, он пользуется большой популярностью из-за высокой стабильности и надёжности. Даже если рынок будет переживать сильные потрясения, пользователь всё равно будет получать доход.

- Недвижимость. Специалисты регистрируют подобную паевую структуру для возведения габаритных объектов, быстрого оформления аренды, а также для купли/продажи земельных участков. Эксперты выделяют четыре разновидности закрытых паевых фондов недвижимости: паевые по земле, по девелопменту, инвестиционные, паевые, связанные с рентами.

- Ценные активы. Этой услугой активно пользуются различные компании. К основным особенностям фонда можно отнести то, что, с одной стороны, присутствуют большие паевые риски, а с другой стороны, имеет место высокая прибыль. Если вносится крупная инвестиционная сумма на длительный срок, то в итоге он получает хороший доход. Для сделок используются специальные голубые фишки — бумаги организаций, являющихся флагманами отрасли.

- Прямые вклады. Специалисты таких организаций направляют основную часть капитала в развитие фирм разных специализаций. Итоговый результат формируется паевой прибылью от бизнеса, который инвестируется самим фондом.

- Организации венчурных инвестпотоков. Их преимущество в том, что они позволяют развивать бизнес. Все первичные вложения поступают через покупку нематериальных финактивов. Риски при этом огромные, а вероятность получить прибыль возможна лишь в долгосрочной перспективе.

- Смешанные фонды. Дольщики по-разному вносят свои деньги в паевые ЦБ с разным уровнем риска. Итоговое % соотношение бумаг может меняться, так как всё зависит от актуального направления работы фонда.

Контроль управления

Если эксперты хотят получить допвозможность регулировать инвестиционные действия УК, то они создают организацию исключительно для высококвалифицированных паевых вкладчиков. При этом все её действия должны соответствовать нормам законов.

Образование такого инвестиционного органа позволяет регулярно контролировать работу компании. Для того чтобы такая паевая система смогла полноценно работать, может понадобиться одобрение всех или нескольких владельцев паёв. Такой подход считается инновационным, так как пайщики могут сами задавать инвестиционные цель через соответствующий комитет.

То, что закрытый ПИФ существует исключительно для профессиональных паевых инвестиционных игроков, связано с тем, что в категорию фондовых прямых инвестпотоков входят банки финвклады прямого типа на долгосрочной основе.

Преимущества и недостатки

Больше всего положительных инвестиционных характеристик специалисты отмечают у ЗПИФ. Направление их паевой работы чётко регламентировано законодательством, благодаря чему надёжно защищены пайщик и его интересы. Огромное преимущество в том, что для приобретения ценных бумаг вовсе не обязательно обладать крупным капиталом — достаточно иметь тысячу рублей.

Эксперты рекомендуют новичкам начинать знакомиться с инвестиционной средой при помощи ЗПИФ. Пользователь только вносит свои деньги, а всё дальнейшее управление паевым капиталом осуществляют профессиональные компании. Такие финансовые операции не требуют уплаты налогов. Все обязательства носят отложенный характер — они вступают в действие только тогда, когда пользователь решает продать или ликвидировать ПИФ.

Если же пайщик вносил свои сбережения в интервальные или открытые фонды, то он имеет полное право продать собственную инвестиционную долю. Благодаря этому можно с уверенностью говорить о высокой ликвидности ЗПИФ. Но есть у фондов и минусы:

- Пайщик вынужден прибегать к дополнительным расходам для оплаты услуг УК.

- Инвестиционные потоки в фонды всегда сопряжено с определёнными паевыми рисками. Вероятность того, что пользователь потеряет свои деньги гораздо выше, чем при размещении финсредств на депозитах в банках.

- Регламентация и жёсткий контроль. Государством выставляются определённые рамки работы фондов, включая оформление инвестиционного стандартного паевого портфеля.

Права пайщиков

Человек — участник фонда человек имеет абсолютное право на свою долю в доходе, который можно получить от умелого инвестиционного управления паевыми финактивами. Если же деньги были вложены в недвижимость, то пайщик в обязательном порядке получит право собственности на такой объект. Однако он не сможет распоряжаться площадью. В инвестиционном документе будет прописано, что собственниками недвижимости выступают все участники ЗПИФ.

Пользователь может продать свои паевые ЦБ на фондовой площадке. Итоговая инвестиционная цена пая зависит от многих факторов. При надобности можно посчитать цены чистых финактивов ЗПИФ. Итоговая цифра суммирует балансовую стоимость финсредств и бухгалтерских счетов, имеющихся в распоряжении организации.

Особенности налогообложения

На основании того, что ЗПИФ не является юрлицом, он полностью освобождён от уплаты налогов на инвестиционную поступающую прибыль. Дополнительные паевые средства могут вноситься только в том случае, когда происходит продажа или погашение паёв. Под налогообложение попадает и промежуточный доход. Отложенное перечисление даёт экспертам возможность реинвестировать имеющийся доход, от сделок с ЗПИФ. Если участник-пайщик передаёт имущество в ЗПИФ, то эта операция налогом не обременяется.

По законодательным нормам все юрлица планово сами уплачивают паевые налоги по актуальным ставкам. Доходные статьи пайщиков-резидентов обременяются госсбором как установлено для физлиц по ставкам в 13%, юрлиц — 20%.

Когда состав закрытого фонда включает недвижимые активы, то обязательно удерживается инвестиционный налог. В оплате задействуются финактивы ЗПИФ. Упомянутый налог не взимается в том, если реализуются жилой финобъект или земельные участки.

Принцип функционирования ЗПИФ

Поскольку инвестиционный фонд закрытого паевого типа не юрлицо, а объект имущественный, то работает он с помощью контрагентов: учреждений-депозитариев, аудиторов и оценщиков, УК и регистраторов. Основную роль в работе имущественного фонда исполняет именно руководящее предприятие, которое отвечает нормам ДУ и законодательным нормам.

Практика показывает, что инвестиционная УК выполняет сразу несколько функций:

- Проводит операцию с финактивами имущественного фонда.

- Отвечает за своевременную разработку принципов паевого ДУ.

- Может засчитывать имущество в счёт оплаты паёв.

- Может выступить истцом либо ответчиком в судопроизводстве.

Работу структуры непрерывно контролирует учреждение-депозитарий, это независимая фирмы. У неё обязательно должна быть лицензия Центрального банка России. В категорию основных функций депозитария входит контроль за соблюдением всех норм закона, а также:

- Учёт имущества, которое принадлежит фонду.

- Согласие на проведение сделок с различными финактивами.

- Контроль достоверности информации, относящейся к паевому фонду.

- Помощь в правильном расходовании финсредств.

Стабильная работа закрытого фонда просто невозможна без независимого специалиста — инвестиционного аудитора. У этого человека много обязанностей: он может заниматься аудиторскими обязанностями, обязательно проверяет отчётность, которая касается сделок с имуществом закрытого фонда, а также структуры его инвестиционных финактивов.

Инвестиции в недвижимость

Многие граждан выбирают именно эту инвестиционную разновидность фонда закрытого типа. Большой спрос на неё сформировался за счёт вкладов в недвижимость, как сбалансированными с позиции безопасности и доходности. Сами вкладчики могут пользоваться весомыми преимуществами — стоимость объектов не подвергается большим колебаниям, а цены на недвижимость меняются в большую сторону. Такие вложения не подвергаются негативному воздействию инфляции, так как если заканчивается инвестиционный срок действия закрытого фонда, объект может быть продан по рыночной цене.

На территории России ипотечный ЗПИФ пользуется большой популярностью. Даже начинающий инвестиционный финансист прекрасно осознает, что направлять сбережения в недвижимость очень выгодно и прибыльно. Но стать участником подобного фонда довольно проблематично. Если не хватает сбережений, чтобы вложить их в бизнес-проект с недвижимостью, он может объединиться с другими участниками. В этом случае будет сформирован ЗПИФ. В качестве управленческого органа выступает доверительная компания.

Каждый человек может приобрести недвижимость с целью перепродажи либо для сдачи в аренду. Такой инвестиционный подход позволяет получать хорошую прибыль. У закрытого фонда недвижимости есть большие перспективы, благодаря чему количество подобных организаций ежедневно увеличивается.

Что вы думаете о надежности закрытых инвестиционных фондов для вкладов в недвижимость?

Паевой инвестиционный фонд — что это, в чем плюсы и возможные риски

Паевой инвестиционный фонд (ПИФ) является простым и понятным инструментом, и самым распространённым в мире способом инвестирования для физических лиц. Перед тем, как вложить туда свои деньги, нужно разобраться, что такое ПИФы и как они работают, так как степень доходности и рисков напрямую зависит от правильности выбора управляющего фонда. Чаще всего инвестиционные фонды выбирают лица, которым некогда самим управлять своими вложениями, или не имеющие достаточных знаний в этой сфере деятельности.

Определение понятия ПИФ

Паевой инвестиционный фонд – это модель инвестирования, которую формирует коллективное участие физических лиц (пайщиков). Целью этой финансовой организации является получение дохода от совместных вложений, которые объединены в фонд, а также дальнейшее распределение дивидендов между всеми пайщиками в соответствии с вложенными средствами.

Простыми словами, ПИФ представляет собой огромный кошелёк, в котором находятся деньги разных пайщиков. Деньги не просто лежат в кошельке, а вкладываются в различные активы. Денежные средства инвестируются в облигации разнообразных компаний или в государственные ценные бумаги. Если управляющие работают грамотно, активы постепенно дорожают. Значит, увеличивается и стоимость пая, и прибыль инвестора. Кроме этого, пайщикам по облигациям выплачиваются проценты (купонные выплаты).

Вложения в ПИФы осуществляются приобретением определённых паёв (долей). Физическое лицо может купить пай или несколько паёв, которые можно продавать, покупать или закладывать. Стоимость пая в идеале должна расти. Через определённое время можно погасить пай по более высокой цене, чем при приобретении, и получить доход. Средства ПИФа находятся в распоряжении специальной финансовой организации – управляющей компании (УК), принимающей решения, какие именно активы приобретать, и когда их покупать или продавать.

Штат сотрудников фонда состоит из специально обученных людей:

- Финансовых аналитиков.

- Трейдеров (профессионально занимающихся куплей/продажей ценных бумаг на бирже).

- Профессиональных управляющих фондами.

Ответственность за результаты финансовых операций лежит на портфельном управляющем, имеющем опыт работы на фондовых рынках. Принцип деятельности ПИФа состоит из следующих этапов:

- создание фонда управляющей компанией, определения сферы инвестиций и стратегии получения дохода (низкие, средние или высокие риски);

- выбор инвестором подходящего фонда и приобретение паёв. Тем самым инвестор передаёт управление своими средствами ПИФу;

- вложение сформированного капитала пайщиков в различные активы с учётом выбранной стратегии;

- получение инвестором прибыли.

Специфика работы ПИФов

Паевые инвестиционные фонды осуществляют деятельность в соответствии с внутренними правилами и положениями. Этими правилами строго регламентируются условия и требования, на основании которых инвесторы доверяют свои средства управляющей компании. УК в обязательном порядке должна иметь лицензию, разрешающую подобную деятельность и дающую право распоряжаться собственностью ПИФов. Разрешение выдаёт орган Федеральной комиссии по рынку ценных бумаг. УК вправе организовать несколько паевых фондов.

Видео по теме:

Получив разрешающую лицензию, управляющая организация обязательно подписывает договор о совместной работе и сотрудничестве с:

- Депозитарием.

- Независимым оценщиком.

- Аудитором.

- Регистрирующим органом.

Кроме этого, управляющей компании необходима регистрация в соответствующей госструктуре и особое разрешение – Проспект эмиссии паёв. Только когда УК пройдёт всю процедуру регистрации и постановки на учёт можно начинать работать. Один из начальных этапов работы управляющей организации – первично разместить паи. При этом УК должна собрать наименьшую сумму капиталовложений. В обратном случае паевой фонд ликвидируется, и вкладчикам возвратят денежные средства.

Государством строго контролируется деятельность ПИФов с помощью соответствующего органа – ФКЦБ.

Кроме того, деятельность управляющей компании контролируется:

- специализированным депозитарием, который ведёт учёт имущества фондов и осуществляет контроль за тем, чтобы их деятельность велась в соответствии с законодательством и интересами вкладчиков, им же одобряются все сделки;

- центробанком России, в который депозитарий и управляющие компании отправляют отчёты. Кроме того, проверяется соответствие сделок нормам законодательства, и защищаются интересы пайщиков.

Виды ПИФов

Существует несколько классификаций паевых инвестиционных фондов. Самая распространённая делит их на три вида:

| Вид ПИФа | Описание |

| Открытый | Является структурой, дающей право свободно приобретать и продавать паи, при этом не ограничивает величину капиталовложений и количество вкладчиков. Фонд инвестирует в активы с высокой ликвидностью, к примеру, в государственные и муниципальные облигации и т. п. |

| Закрытый | Отличается тем, что сформировавшиеся паи можно купить только когда фонд организуется и создаётся. В этом случае паи не выкупаются, исключения бывают при выдвижении претензий к УК. Продать паи можно лишь при закрытии фонда |

| Интервальный | Паи реализуются и выкупаются в конкретные временные промежутки (несколько раз в течение года) |

Кроме того, типы ПИФов разделяют по структуре:

- Для опытных вкладчиков (квальные). Являются вариантом для квалифицированных инвесторов, которые соглашаются вложить деньги в инвестиции с большими рисками и высоким потенциальным доходом. Такие пайщики оказывают влияние на крупные сделки ПИФа с помощью инвестиционного комитета.

- Для начинающих вкладчиков. Считаются оптимальным вариантом для новичков в инвестировании. Подобные фонды включают простые инструменты с меньшими рисками, а вкладчики не влияют на принятие решения УК.

ПИФы классифицируются по направлению деятельности и специализируются на:

- облигациях;

- акциях;

- еврооблигациях;

- недвижимости;

- золоте;

- смешанной форме.

Фонды, специализирующиеся на стартап-проектах осуществляют деятельность в инновационных областях. Существуют ПИФЫ, работающие на ипотечной или валютной бирже, в сфере промышленности или искусства. Есть фонды, чья специализация – вложения в «голубые фишки», ценные бумаги компаний гигантов. Другие отдают предпочтение инвестициям в начинающие компании.

Как начать инвестировать в ПИФы

Для того, чтобы заработать на ПИФах, нужно для начала обратить внимание на следующие критерии:

- Наличие свободной суммы для инвестирования.

- Длительность инвестиции.

- Степень рисков.

Относительно рисков чаще всего ПИФами предлагается три варианта стратегии с разной степенью возможных рисков и доходов:

- низкой;

- средней;

- высокой.

При выборе нужно сравнить разные ПИФы по некоторым характеристикам:

- Доходность за разные периоды времени (лучше не за год, а за 3-4 года).

- Активы, в которые они вкладывают инвестиции.

- Надбавки и скидки, которые используются при купле/продаже паёв.

- Объём привлечённых средств и стоимость чистых активов.

Стоит проверить на сайте Банка России, входит ли ПИФ в Госреестр ПИФов. Подробную информацию о ПИФах разместила на своём официальном портале Национальная Ассоциация участников фондового рынка. Здесь можно уточнить, какая УК управляет определённым ПИФом и сравнить доходность фондов за период до пяти лет. Кроме этого, на сайте предусмотрен фильтр, позволяющий сравнивать определённые типы фондов.

Не лишним будет выяснить всю информацию по управляющей компании выбранного фонда:

- проверить наличие лицензии (на сайте Банка России). Здесь же можно ознакомиться с нормативными актами, регулирующими деятельность УК;

- изучить в какие активы инвестируются средства. Инвестиционная декларация должна содержать описание возможных активов, ограничения их выбора и риски;

- узнать сумму вознаграждения УК и расходов, оплачиваемых за счёт фонда.

Приобрести паи можно в управляющей компании, у компании-агента (обычно это банк) или с помощью брокера на фондовой бирже. Аналогичным образом можно продавать паи.

Положительные стороны ПИФов

Паевые инвестиционные фонды имеют ряд преимуществ:

| Преимущество | Комментарий |

| Доступность | Начальный вклад в ПИФ может быть небольшим – даже 1 000 руб. |

| Открытость информации | Информация о составе и структуре управляющих компаний имеется в открытом доступе |

| Удобство для вкладчика | Отпадает необходимость самостоятельного управления инвестициями, анализа рынка, диверсификации активов |

| Профессионализм | Денежные средства инвесторов находятся в управлении экспертов по инвестициям |

| Вероятность высокого дохода | Доходы от вложений в ПИФ могут оказаться выше доходов по депозитному счёту |

| Низкий уровень издержек | Если сравнивать вложения в ПИФы и самостоятельное инвестирование, при инвестициях в фонды затрат будет меньше. Фонд является крупным инвестором и управляет средствами на более выгодных условиях |

| Высокая ликвидность | Паи, приобретённые в открытых фондах, продаются в любое время и без потерь |

| Защищённость инвестиций | УК не может дёшево распродавать активы с целью обанкротить фонд. Подобную сделку не одобрит депозитарий. Даже несколько подозрительных финансовых операций могут разрушить репутацию управляющего фонда |

| Льготное налогообложение | Рост стоимости активов ПИФа не облагается налогом на прибыль. НДФЛ (подоходный налог) нужно будет заплатить, если вкладчик заработает на паях больше 3 млн. р. в год или решит продать паи раньше 3-х лет с момента покупки |

| Возможность менять УК | Пайщик может поменять УК или переводить средства в ПИФы внутри одной управляющей компании |

Возможные риски

Можно с уверенностью сказать: кто не рискнёт, тот не получит прибыль от пая. Главными рисками при этом считаются:

- Вложения не застрахованы. Основным отличием паевых фондов от депозитов в банках является тот факт, что паи не страхует государство, даже если они приобретаются в банке.

- Доходность не гарантирована. Инвестиционная деятельность на фондовых рынках чаще всего связана с рисками. Случались ситуации, когда падал весь фондовый рынок и даже самые надёжные акции теряли стоимость. Если ПИФ вкладывал деньги в акции, паи также становились дешевле. Чем выше вероятная доходность определённого актива, тем больше рисков.

Кроме этого, ПИФы имеют ещё несколько недостатков:

- закрытые квальные ПИФы принимают пайщиков с очень большими капиталами;

- комиссии повышаются, так как ужесточаются требования Центробанка к УК;

- УК платит деньги за работу оценщику, аудитору, регистратору, депозитарию. Это может влиять на их решения там, где это не противоречит законодательству;

- у управляющей компании или депозитария могут отозвать лицензию. Вкладчику придётся искать новую УК или ждать, пока у управляющего будет новый депозитарий.

Если Вы, как инвестор считаете, что Ваши права нарушены, то можете подать жалобу в Центральный Банк России. Этим мегарегулятором контролируется деятельность всех финансовых организаций, в том числе паевых инвестиционных фондов и управляющих компаний.

http://alfainvestor.ru/chto-takoe-pify-kak-oni-ustroeny-i-stoit-li-v-nih-investirovat/

Принцип работы закрытого паевого инвестиционного фонда (ЗПИФ)

Паевой инвестиционный фонд — что это, в чем плюсы и возможные риски