Пассивный доход в 2020 году — 8 лучших идей пассивного заработка в период карантина и после него

- Пассивный заработок в 2020 году в условиях пандемии коронивируса и после нее

- 1. Инвестируйте в себя

- 2. Сдача в аренду транспорта

- 3. Покупка ценных бумаг

- 4. Передайте деньги в доверительное управление

- 5. Создайте интеллектуальный продукт

- 6. Вложите деньги в сайт

- 7. Сдача недвижимости в аренду

- 8. Хайп-инвестиции

- Пассивный доход во время карантина

Пассивный заработок в 2020 году в условиях пандемии коронивируса и после нее

Возможность получения пассивного дохода выглядит привлекательной в любое время, но в период пандемии коронавируса и вынужденного карантина вопрос заработка без усилий приобретает особую актуальность. В этой статье мы решили представить вам свой ТОП способов получения дополнительной прибыли, на которые советуем обратить внимание.

1. Инвестируйте в себя

- Чем еще заниматься на карантине, как не саморазвитием? Если вы долгое время хотели освоить для себя что-то новое, планировали пройти курсы или выучить иностранный язык, то возможно, такой момент настал. Эти знания и опыт не пропадут даром, ведь в дальнейшем вы сможете использовать их для получения дохода.

- Например, курсы веб-мастера помогут вам создать собственный сайт и получать с него в будущем пассивный заработок. А возможно, вы давно планировали научиться программировать и создать свое приложение? Вариантов может быть масса.

Важно: сейчас есть возможность получить новую профессию онлайн или улучшить свои навыки. Когда вы владеете информацией и знаниями, вы всегда имеет шанс на организацию стабильного заработка независимо от ситуации в мире.

2. Сдача в аренду транспорта

- Если у вас есть автомобиль, которым вы не пользуетесь, то он может стать вашим дополнительным источником дохода. В интернете можно найти много площадок, которые позволят быстро и безопасно сдавать на короткий или более длительный срок свой транспорт.

- В условиях карантина, многие заведения перепрофилировались на доставку товаров и услуг на дом, поэтому сдать свой транспорт в аренду можно ресторану, магазину или службе такси.

- Выбирая этот метод заработка не забывайте, о страховании авто и гарантиях со стороны арендатора.

- Если вы планируете целый бизнес по сдаче авто, то тут придется оформить свою деятельность официально.

- Безопаснее работать не с напрямую с арендаторами, а через посредников, которые обеспечат вам безопасность. Как правило, в этом случае потребуется уплатить комиссию около 30% от ваших заработков.

Лучшие идеи как заработать миллион рублей в России — читайте и возвращайтесь на эту страницу!

3. Покупка ценных бумаг

Как известно, зарабатывать на акциях можно двумя способами – долгосрочно в виде дивидендов или краткосрочно путем спекуляций. Первый способ больше походит на пассивный доход и будет приносить стабильный заработок, если вам удастся купить акции перспективной компании.

Акции будут приносить доход только в том случае, если вы уделите время изучению рынка и поиску надежной компании, которая нацелена на развитие.

Почему многие инвесторы обращают свое внимание на акции:

- Это относительно доступная инвестиция, так как порог входа достаточно небольшой.

- Осуществить покупку можно через интернет.

- Акции можно в любой момент продать и выручить деньги.

- Если удастся найти перспективную компанию на старте, то вы сможете обеспечить себя пассивным источником дохода на долгие годы.

4. Передайте деньги в доверительное управление

Сегодня существует масса способов заставить свои деньги работать, при этом лично в этом процессе можно не участвовать. С помощью интернета вы можете передать средства в доверительное управление и профессионалы, за небольшой процент комиссионных, сделают всю работу за вас.

Способов передать деньги в ДУ действительно много:

- Открыть банковский депозит;

- Инвестиция в ПАММ-счета;

- Паевой инвестиционный фонд;

- Инвестиция в майнинг.

Внимание! Получить источник пассивного дохода посредством ДУ может позволить себе каждый, но следует тщательно подобрать инструмент для заработка. Например, вложив деньги в ПАММ вы сможете получать хорошую спекулятивную прибыль, а при банковском депозите едва перекроете процентами инфляцию.

5. Создайте интеллектуальный продукт

- В связи с карантином у многих из нас появилось большое количество свободного времени, которое можно потратить на творчество. Независимо от того, что вы умеете, вы можете поделиться своими знаниями или умениями с другими и хорошо на этом заработать.

- Заработок на интеллектуальных продуктах позволит зарабатывать не единоразово, а получать прибыль в долгосрочной перспективе. Для этого нужно лишь разок хорошо потрудиться и раскрутить свой товар.

К интеллектуальным продуктам можно отнести:

- Написание книги;

- Создание онлайн-курсов;

- Разработку приложения;

- Создание полезного сервиса;

6. Вложите деньги в сайт

Бурное развитие интернета и онлайн-экономики поспособствовало тому, что веб-разработчики могут хорошо зарабатывать, причем даже пассивно. Правда, для начала необходимо создать свой ресурс и приложить немало усилий, чтобы он начал приносить доход. Инвестору же необязательно проходить все эти испытания, ведь сайт можно купить уже готовый и раскрученный.

Рекомендуем узнать как создать свой интернет-магазин с нуля и заработать на нем!

Важно! На специальных платформах по продаже готовых сайтов, вы можете подобрать готовый ресурс любой тематики, который уже приносит стабильный доход своему владельцу.

Особенности заработка на готовых сайтах:

- Покупку готового сайта нельзя назвать полностью пассивным способом заработка. Какое-то время и усилия на его дальнейшее развитие вам тратить придется, но опять же, к работе можно привлечь специалистов.

- Как правило, сайты продаются по цене, которая составляет в 20-24 раза больше, чем его месячная доходность.

- Сайт можно в любой момент перепродать и вернуть себе вложенные деньги .

7. Сдача недвижимости в аренду

Один из наиболее распространенных методов получить пассивную прибыль – сдавать в аренду квартиру или нежилую площадь. Это старый, проверенный и надежный метод заработка, который активно практикуется в СНГ.

ВАЖНО: Успех сдачи недвижимости в аренду зависит от месторасположения объекта. Если вы владеете квартирой в столице или крупном городе, то шансы наладить на этом хороший заработок неплохие.

- Чтобы сдать квартиру в аренду, необходимо ею владеть, поэтому для такого заработка нужно иметь кругленькую сумму для покупки недвижимости.

- Если смотреть на сдачу жилья с точки зрения инвестиций, то отбивать вложенные средства вы будете годами. Поэтому можно считать такой инструмент заработка достаточно низкодоходным.

- Вложение денег в недвижимость тянет за собой сопутствующие риски. В частности, на вашем заработке может отразиться экономический кризис.

8. Хайп-инвестиции

Многие из описанных выше методов получения пассивного дохода требуют от инвестора специальных знаний, умений или больших сумм. По сравнению с ними хайпы выглядят более привлекательным источником получения дохода, так как никакого участия в процессе заработка, кроме внесения депозита и вывода прибыли, от вас не требуется.

Хайп – это интернет-проект, который предлагает вкладчикам высокие проценты доходности при относительно коротком сроке инвестирования.

Преимущества хайпа перед традиционными источниками получения пассивного дохода очевидны:

- Не требует больших капиталов, как правило участие начинается с 10$.

- Затраты времени минимальны, так как сотрудничество осуществляется через интернет ресурс, а все действия ограничиваются созданием вклада и выводом прибыли.

- Предоставляет возможность заработать большие проценты, которые традиционные инструменты принести не могут.

- Большой ассортимент хайп-программ позволяет выбрать оптимальный вариант под любую стратегию, сумму и другие параметры.

- Инвестиции осуществляются анонимно, предоставлять документы и подтверждать свою личность не требуется.

Внимание! Минусом хайп-инвестирования являются достаточно высокие риски, которые прямо пропорциональны доходности. Снизить их можно за счет диверсификации портфеля, подбора стратегии и тщательного анализа, о которых я рассказываю во многих статьях своего блога.

Пассивный доход во время карантина

Особенность состоит в том, что зачатую требуется один раз хорошо поработать, чтобы в дальнейшем пожинать плоды своего труда. В условиях карантина, когда у многих жителей всего мира появилась куча свободного времени, представляется хорошая возможность внести лепту в свое будущее благосостояние.

Используйте карантин для того, чтобы наладить свой заработок, самосовершенствуйтесь и подумайте о том, что именно сейчас у вас есть время для реализации планов, которые вы откладывали в долгий ящик.

Пытаясь наладить свой доход во время карантина, не забывайте об особенностях этого периода:

- Не стоит инвестировать или пускать в дело последние сбережения. Они вам очень пригодятся в условиях экономического кризиса, который последует за пандемией коронавируса.

- Не выбирайте для заработка те инструменты, которые будут требовать от вас постоянных денежных вливаний.

- Если отдаете предпочтение инвестициям, то хорошо диверсифицируйте свои вложения.

Как начать получать пассивный доход или хотя бы защитить свои деньги: 5 реальных способов

Всем привет! Я часто рассказываю на сайте о своих экспериментах – например, в изучении языков и их применении на практике. Одно из направлений моих опытов в последние пару лет – сфера финансов, потому что хочется в ней разобраться и найти какие-то способы получать пассивный доход вдобавок к основной работе.

Сегодня расскажу о пяти вариантах, которые попробовала лично я, и которые позволяют если не заработать, то хотя бы минимизировать ущерб от инфляции. И да, хоть в некоторых из них задействуется биржа, активные спекуляции на ней все еще слишком сложно для меня, так что все варианты в режиме «для чайников». Поехали!

Банковские депозиты

Несмотря ни на что, банковские депозиты остаются самыми популярным финансовым инструментом. Это база, с которой все начинают. Понятно, что прямо «заработать» на депозите сегодня в России трудно, но можно как минимум сохранить деньги от влияния инфляции.

С помощью рекомендательных сервисов, вроде Банки.ру и Сравни.ру можно найти неплохие варианты вкладов с доходностью от 6,5% до 9%. При этом, по прогнозам Центробанка, в 2019 году инфляция не должна превысить 5,2%. Есть и мнения о том, что эти прогнозы неточны из-за весьма вольного подхода к сбору статистики, а реальная инфляция может превысить 10% – но даже в этом случае хороший депозит поможет хотя бы снизить ущерб.

Плюс этого варианта – высокая надежность, вклады до 1,4 млн рублей застрахованы государством, и пока еще случаев, когда вкладчикам не вернули бы деньги после банкротства банка, вроде бы не было.

Облигации федерального займа

Еще один инструмент инвестирования, который по своей надежности можно сравнить с банковским депозитом, это покупка на бирже облигаций федерального займа (ОФЗ). Это такие ценные бумаги, которые выпускает государство, чтобы привлечь дополнительные деньги в бюджет – и платит за это процент.

Доходность ОФЗ на июнь 2019 года составляет от 7-7,9%, то есть примерно равно ставкам по большинству депозитов.

Важно понимать, что операции на бирже не застрахованы, как те же депозиты, но ОФЗ – крайне надежный инструмент. Ведь эти облигации выпущены государством, и если оно по ним не расплатится, то это будет означать дефолт с соответствующими событиями для всей экономики страны и банковского сектора в том числе.

Счета ИИС

Еще один неплохой вариант «для чайников», у которых есть какие-то деньги, но нет знаний и умений для того, чтобы вложить их с умом. Индивидуальный инвестиционный счет – это попытка государства повысить финансовую грамотность населения и привлечь частных инвесторов на биржу.

Работает это так: при использовании счета можно получить льготы двух типов. Первая из них – это налоговый вычет (13%). Для его получения нужно внести на ИИС деньги, а также иметь официальный, облагаемый налогом (НДФЛ) доход. Например, если внести на ИИС 400 тысяч рублей, то максимально в виде вычета можно будет вернуть 52 тысячи – для этого понадобится зарплата от 33 тысяч в месяц.

Минус здесь только один – по правилам деньги должны лежать на счете ИИС три года, вывести их раньше можно, но тогда вычеты придется вернуть.

Второй тип льготы при использовании ИИС – освобождение от налога на прибыль от совершения операций на бирже. Это позволяет скомбинировать ИИС с предыдущим пунктом и покупать на внесенные средства ОФЗ. Так можно будет получать свои 7%+ процентов и еще и забрать вычет. При этом особенных телодвижений совершать не нужно – открыть счет у брокера, купить ОФЗ и оформить заявку на вычет.

Робоэдвайзинг

Как и многие инновации, в том числе финансовые, этот метод пришел в Россию из США. Там финансовые компании уже довольно давно додумались автоматизировать работу финансовых советников. Обычно такие советники есть при фондах, они анализируют текущие рыночные условия и в соответствии с заданными инвестором параметрами подбирают варианты для вложений.

Есть ряд довольно успешных систем, в которых управление капиталом автоматизировано – например, Wealthfront и Betterment. Изначально услуга была нужна, чтобы привлечь к биржевой торговле клиентов из среднего класса – они доверяли системам свои пенсионные накопления.

Сейчас подобные системы появляются и у российских брокеров. Я экспериментировала с одной из таких систем. Суть там проста, сначала в формате вопрос-ответ нужно дать системе вводные данные о сроках инвестирования, желаемой доходности и приемлемом уровне риска. Потом робот выбирает один из заложенных в систему алгоритмов, чтобы подобрать портфель акций, ОФЗ и т.п.

Если сказать системе о нежелании брать лишние риски, то предложенный портфель будет главным образом состоять из ОФЗ – это надежно, но и заработать миллионы не получится. При большем разрешенном риске можно получить портфель, который потенциально принесет более высокую доходность, но тут уже можно и потерять деньги.

Плюс – начать эксперименты можно с небольшой суммы (от 10 тысяч рублей), что довольно удобно. Также важно понимать, что робот сам ничего не покупает и не продает – он дает советы, а дальше можно им следовать или нет. Раз в определенный период система производит ребалансировку портфеля и предлагает какие-то акции докупить, а какие-то заменить другими – в зависимости от текущей ситуации на рынке.

Дивиденды

Биржа ассоциируется с процессом вида «купил/продал», но на самом деле акции можно покупать и не для спекуляций, а с целью получить дополнительный доход. Существует целый ряд компаний, которые выплачивают дивиденды.

Сайты, вроде Сравни.ру публикуют подборки компаний, которые регулярно выплачивают неплохие дивиденды.

Важный момент: в отличие от операций на ИИС, дивиденды облагаются налогом в 13%. Поэтому на брокерский счет полученный доход будет зачислен уже за минусом налогов.

На сегодня все, спасибо за внимание! А какими инструментами получения пассивного или наполовину пассивного дохода пользуетесь вы?

Найдены дубликаты

ТС, простите, а @Marger1 и Вы, это одно лицо? Просто на хабре есть идентичная статья от @Marger1.

Если это не так, то Ваш пост это копипаста и надо бы ссылку на источник.

Инвестирую в акции РФ с 2015года, с 2019 года инвестирую в акции США. пассивный доход каждый год плавно идёт вверх.

По США — уралсиб, через спб биржу

То есть, для меня, как для тупенького, я просто закидываю от 10ки и торгую по советам робота ? И деньги будут потихоньку накапливаться?

Да, все верно. Деньги будут накапливаться у владельца робота.

Взгляд упёрся в то, как автор Локо-банк рекламирует. Это значит, автор вообще в банках не разбирается, не понимает, что говорит.

Статья — обычный глянцевый фуфел. Текстовый наполнитель сайта-баннера.

а если деньги лежали бы на депозите, то о полученной прибыли нужно в налоговую отчитываться?

. Если ставка по вкладу не превышает ставку рефинансирования более, чем на 5%!

На начало 2019 года не облагается налогом процентная ставка по вкладам в размере до 12,5% (7,5% ставка рефинансирования + 5%). Все что больше этой цифры, облагается налогом.

Спасибо за разъяснения.

Сейчас таких ставок и близко нету. А вообще,Банки являются налоговыми агентами и сами платят в налоговую за тебя

Есть страховки с инвестированием, я например пользуюсь каплайф ру. Плюс в том, что это договор страхования, при выплате не платишь налоги. По доходности обычно чуть выше депозитов, но есть варианты со сменой инвест стратегии, можно поиграть, но в минус точно не уйдёшь.

@moderator, Простите, что отвлекаю. Просто интересно ваше мнение о ссылке в разделе «Робоэдвайзинг». Остальные ссылки на банки,ру, это норм, а вот ссылка на биржевого советника, ИМХО, уже рекламой попахивает.

Пока лучшие проценты это покупкк валюты. Подорожание в 2 раза компенсировало все потери процентов в рублях

Если брать 10 летний отрезок, то держа на вкладах в рублях прибыль больше.

В этих способах нет ничего маргинального, а необходимость разобраться в ОФЗ, ИИС требует наличие минимальных знаний в налогообложении. Хуйню ты сморозил, Хуель. Единственное к чему тут можно придраться — что пост писал капитан Очевидность, не более.

И какое у вас любимое дело?

Писать глупые комменты на пикабу)

Их несколько.

Я вольный художник, работаю с цифровой графикой.

Ещё одно любимое дело это движение, оно помогло мне избавится от проблем с суставами. Я планирую построить спортзал для людей с проблемами опорно-двигательного аппарата. Где буду заниматься сам и принимать бесплатно или по минимальной цене всех желающих.

Для этого нужный пассивный доход. Про что и пост

Опачки. Ваши предложения?

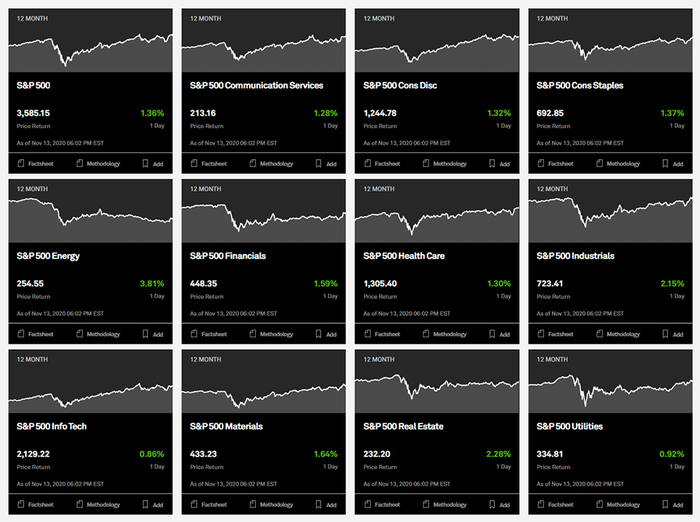

Секторы экономики в индексе S&P500

Собрать портфель, чтобы он повторял состав индекса S&P500 с правильными весами отдельных компаний – достаточно сложно. Но вполне по силам на начальном этапе собрать портфель с правильными весами секторов, которые представлены в индексе. К сожалению, мой портфель не является в этом плане примером для подражания, так как веса секторов в нем сильно отличаются от индексных.

До детального изучения вопроса секторов у меня в голове была полная каша. Я и подумать не мог, что Microsoft, Google и Amazon – это компании из 3-х различных (!) секторов. Казалось бы – это всё IT, но нет. Данный пост будет небольшим ликбезом для тех, кто думал также, как и я.

Итак, какие же секторы входят в S&P500 и какие доли они там занимают?

1. Technology – Информационные технологии

Это компании, разрабатывающие технологические продукты: электронику, компьютеры, программное обеспечение, компоненты, облачные и интернет сервисы и т.д. Это самый крупный сектор в индексе. Первые строчки S&P500 как раз занимают 2 технологических гиганта: Apple и Microsoft.

ТОП-20 крупнейших компаний сектора Technology:

• Доля в S&P500: 28,05%

• Доля в моем портфеле: 39,4%

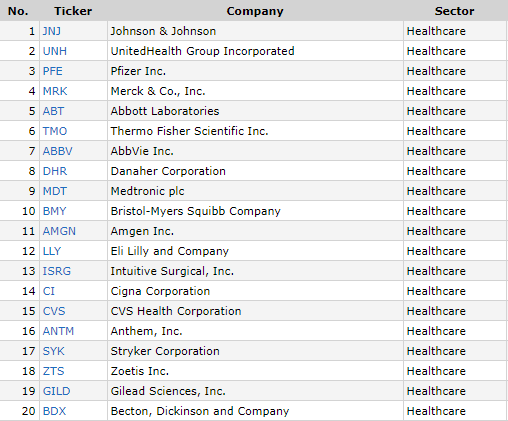

2. Healthcare – Здравоохранение

В данный сектор попадают компании, которые так или иначе связаны с медициной: предоставляют медицинские услуги, занимаются исследованиями в сфере биотехнологий, производят медицинское оборудование и лекарства.

Danaher (8-е место в секторе Healtcare) – отличное название для медицинской компании, которой не всё равно

ТОП-20 крупнейших компаний сектора Healthcare:

• Доля в S&P500: 14,18%

• Доля в моем портфеле: 10%

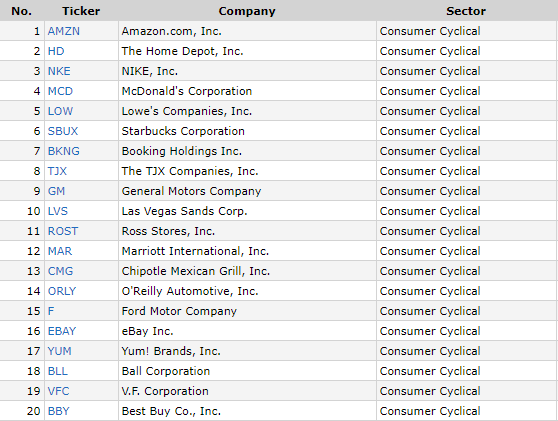

3. Consumer Discretionary – Потребительские товары вторичной необходимости

В состав данного сектора входят компании из следующих отраслей: медиа, ритейл, производство и продажа одежды, товары для дома, автомобильная промышленность и автозапчасти, отели, рестораны и развлечения, товары для отдыха, предметы роскоши, различные услуги, интернет-магазины. В общем это все те компании, от продукции которых можно временно отказаться при экономическом спаде.

Новые кроссовки Nike и стаканчик кофе из Starbucks – это то, без чего вы можете прожить, однако сектор потребительских товаров вторичной необходимости находится на 3-ем месте по весу в индексе S&P500. Лидер сектора – компания Amazon.

ТОП-20 крупнейших компаний сектора Consumer Discretionary:

• Доля в S&P500: 11,58%

• Доля в моем портфеле: 2,5%

4. Communication Services – Коммуникационные услуги

Это провайдеры мобильной связи, беспроводных и проводных услуг, медиа- и развлекательных сервисов, а также рекламные платформы, поисковики и социальные сети.

Такие компании, как Google и Facebook относятся именно к телекомам, а не к IT, как считают некоторые.

ТОП-20 крупнейших компаний сектора Communication Services:

• Доля в S&P500: 11,18%

• Доля в моем портфеле: 19,2%

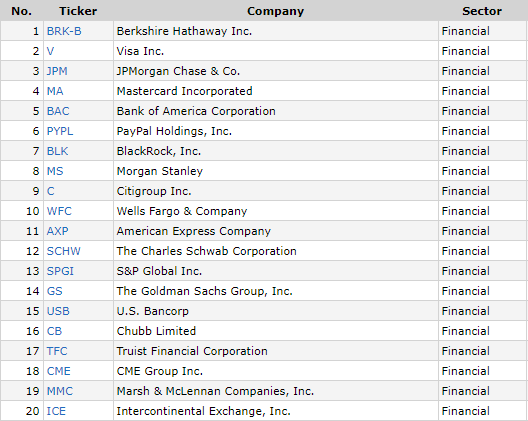

5. Financials – Финансовый сектор

Сектор состоит из банков, инвестиционных, страховых компаний, а также организаций, предоставляющих услуги бизнесу и розничным клиентам. Большая часть выручки сектора генерируется за счет кредитования и его производных. Соответственно, в периоды экономического бума и роста процентных ставок ФРС сектор процветает. Яркие представили этого сектора – платежные системы Visa и Mastercard, которыми мы пользуемся ежедневно.

Когда говорят об опасности инвестирования в одну компанию, пусть и очень крупную, обычно приводят в пример рухнувшего гиганта из финансового сектора – банк Lehman Brothers.

ТОП-20 крупнейших компаний сектора Financials:

• Доля в S&P500: 9,62%

• Доля в моем портфеле: 17,5%

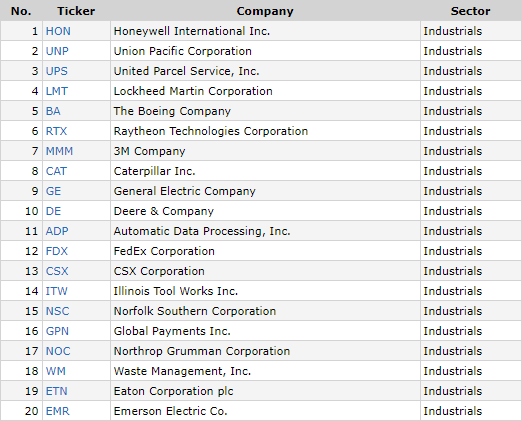

6. Industrials – Промышленный сектор

В этом секторе компании, которые производят тяжелую, сельскохозяйственную и строительную технику, станки, оборудование. Сюда же относится аэрокосмическая и оборонная промышленность, а также пассажирские, грузовые, морские перевозки, железные дороги и транспортная инфраструктура.

Наиболее известные представители сектора: Boeing, Caterpillar, FedEx.

ТОП-20 крупнейших компаний сектора Industrials:

• Доля в S&P500: 8,37%

• Доля в моем портфеле: 0%

7. Consumer Staples – Потребительские товары первой необходимости

К этому сектору относятся компании, предлагающие товары первой необходимости: продукты питания, напитки, товары для дома и личной гигиены. Как ни странно, но производители алкогольной и табачной продукции также находятся в этом секторе.

ТОП-20 крупнейших компаний сектора Consumer Staples:

• Доля в S&P500: 6,82%

• Доля в моем портфеле: 1,7%

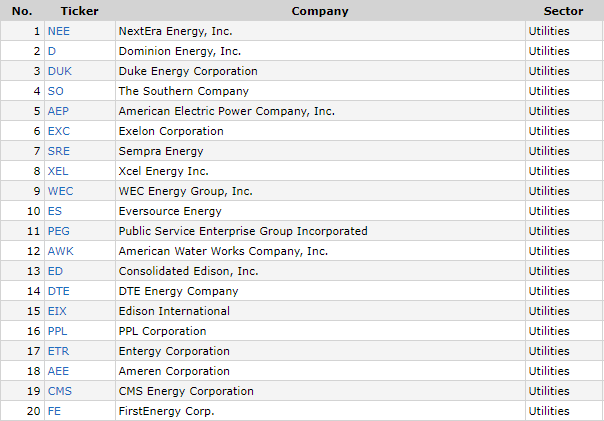

8. Utilities – Энергетика

В этом секторе компании, поставляющие электричество и предоставляющие коммунальные услуги. Компании из этого сектора можно считать “защитными”, так как даже во время кризиса люди обязаны оплачивать коммуналку. Сектор один из самых щедрых в части дивидендов. Для многих компании этого сектора неизвестны, так как они ориентированы преимущественно на внутреннего потребителя.

ТОП-20 крупнейших компаний сектора Utilities:

• Доля в S&P500: 3,07%

• Доля в моем портфеле: 7,2%

9. Materials — Сырьевой сектор

Компании этого сектора сосредоточены на добыче и переработке сырья, отличного от нефти и газа: металл, химия, лес и т.п.

ТОП-20 крупнейших компаний сектора Materials:

• Доля в S&P500: 2,68%

• Доля в моем портфеле: 0%

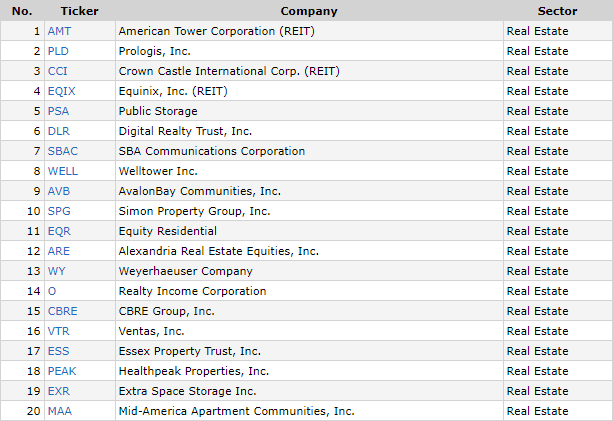

10. Real Estate – Недвижимость

В основном это фонды REIT, которые владеют недвижимостью и сдают её в аренду. Такие фонды, как правило, платят относительно высокие дивиденды.

ТОП-20 крупнейших компаний сектора Real Estate:

• Доля в S&P500: 2,55%

• Доля в моем портфеле: 0%

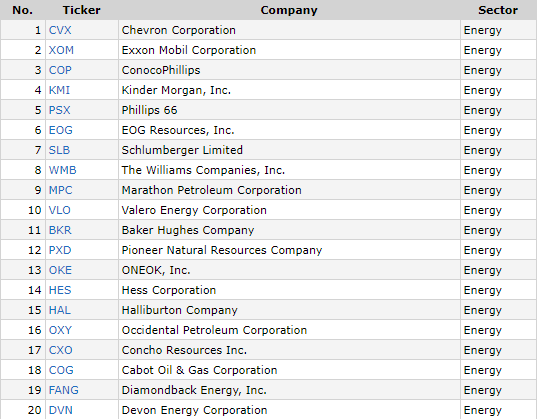

11. Energy – Нефть и газ

Сегодня это самый маленький сектор в индексе S&P500. Это компании, занимающиеся разведкой, добычей, переработкой и транспортировкой традиционного топлива (нефть и газ). Сюда же входят сервисные компании, которые предоставляют сопутствующие услуги и оборудование.

ТОП-20 крупнейших компаний сектора Energy:

• Доля в S&P500: 1,89%

• Доля в моем портфеле: 2,4%

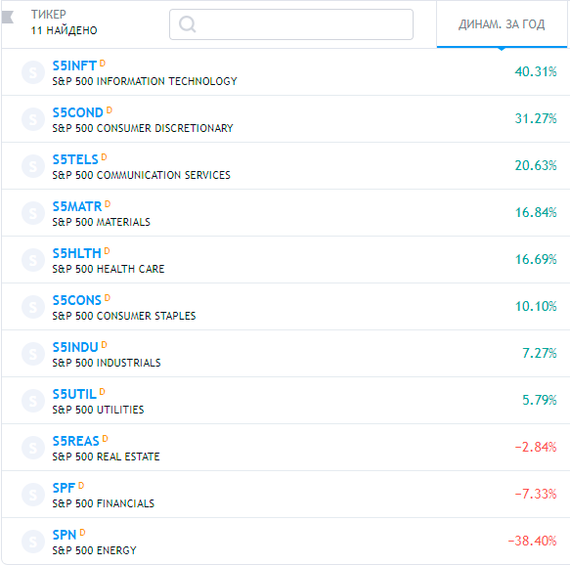

Где смотреть актуальную информацию?

Все данные по долям секторов в данном посте актуальны на 06.11.2020. Самые свежие данные можно посмотреть на сайте spglobal.com. Там же можно найти графики роста всех этих секторов по отдельности. Можно наглядно увидеть кто в индексе слабое звено, а кто тащит “команду” вверх. Всего и индексе 11 секторов.

Графики это хорошо, но если хочется узнать конкретные цифры роста каждого сектора в отдельности, то можно воспользоваться сайтом ru.tradingview.com.

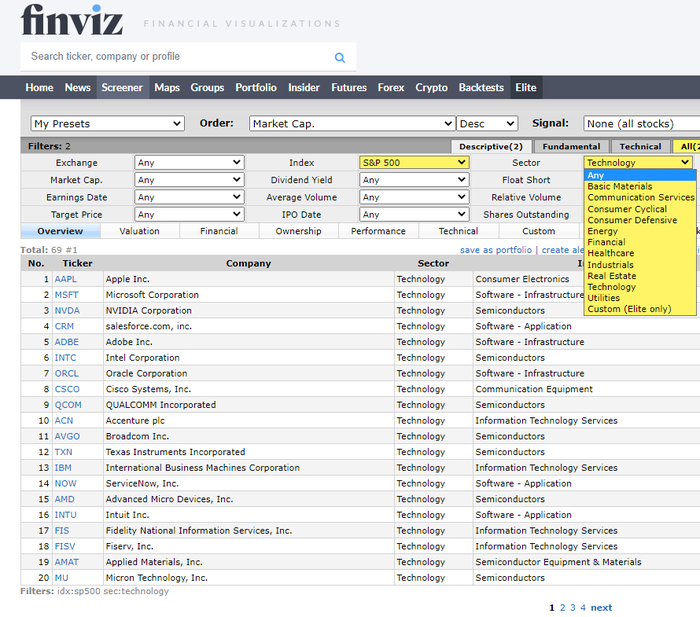

Для поиска и отбора компаний по секторам удобно пользоваться скринером на сайте finviz.com (скриншоты в этой статье как раз оттуда).

Теперь вы знаете какие сектора и в каком соотношении присутствуют в индексе S&P500.

Мой портфель

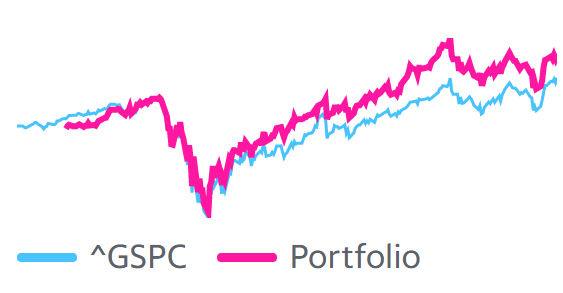

У меня на данный момент большое несоответствие по весам секторов, но я не вижу в этом большой проблемы, так как на данный момент портфель ведет себя чуть лучше самого индекса (график из сервиса Yahoo Finance).

Такого результата удалось достичь за счет большой доли IT сектора, который показал хороший рост в этом году. Возможно в следующем году я займусь наращиванием долей в других секторах, ведь конечная моя цель – не пытаться обогнать индекс, а стараться максимально приблизиться к его доходности, покупая акции самостоятельно. Почему я не покупаю ETF я писал в отдельной статье.

Зачем я вообще все это делаю? Дело в том, что некоторое время назад я вместе со своей женой принял решение копить на собственную пенсию самостоятельно, откладывая ежемесячно некую часть своей зарплаты. Банковские вклады дают достаточно маленькую доходность, которой не хватает, чтобы покрыть хотя бы инфляцию.

Покупка акций крупных американских компаний видится мне наиболее оптимальным вариантом сохранения и приумножения своих накоплений по соотношению доходность/риск. Если всё будет ок, то я могу выйти на пенсию (обеспечить своей семье доход от капитала) в возрасте 40-45 лет. О своем опыте достижения этой амбициозной цели я пишу в своем блоге (и иногда дублирую свои посты на Пикабу). Если вам интересна эта тема, можете почитать множество интересных статей у меня в профиле на Пикабу или же в блоге, который я веду в Телеграм (можно найти в поиске, вбив @wkpbro).

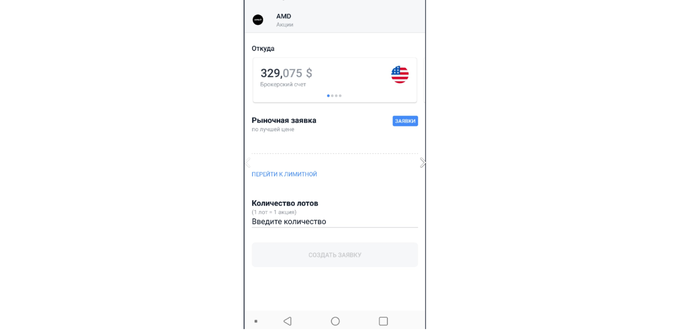

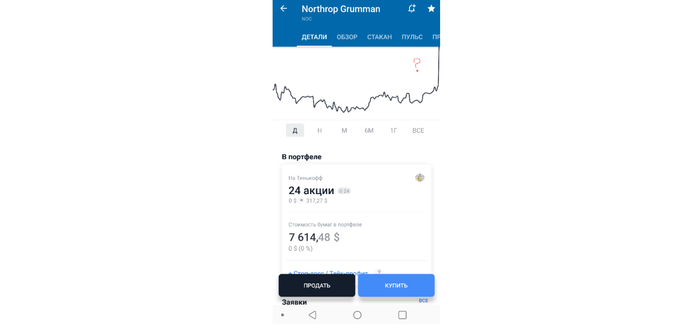

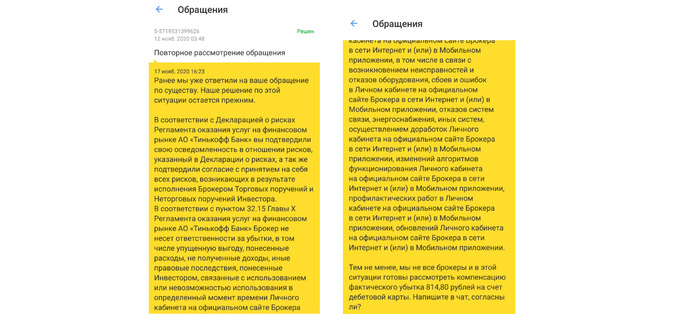

Баги и легальное воровство «Тинькофф Инвестиции» (шортим за вас)

За 3 с небольшим месяца пользования приложением столкнулся с парой десятков багов.

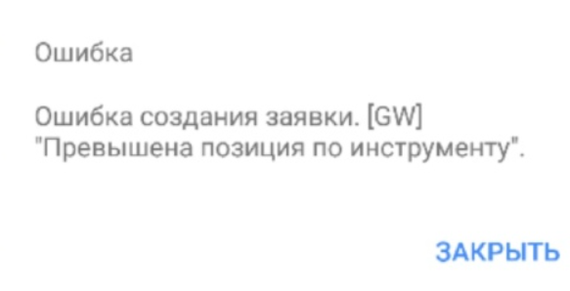

1. Лишался возможности купить доллары на просадке из-за их ошибок (2 бага сразу). Не было возжности купить как лотами, так и по заявочной цене.

У других были еще баги с долларом по 33 и т.д. Привет налоговой 1 января, как говорится.

1) Первый вариант

2) Второй варинат

Даже когда проблама с покупкой была решена — все равно до сих пор нет возможности купить доллары на все рубли, приходится недобирать на 200-300$, потом докупать частями, пока рубли не закончатся.

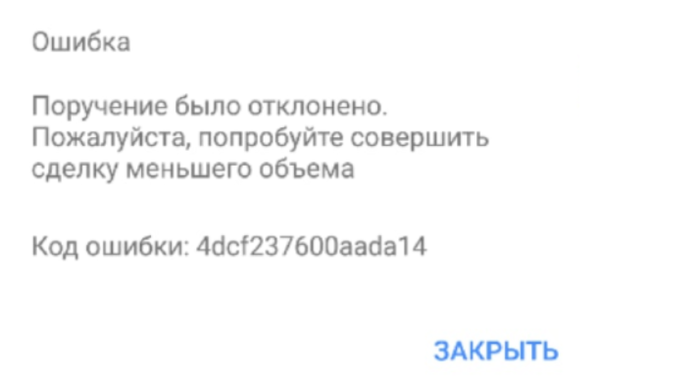

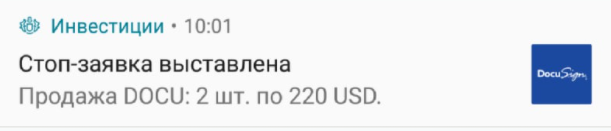

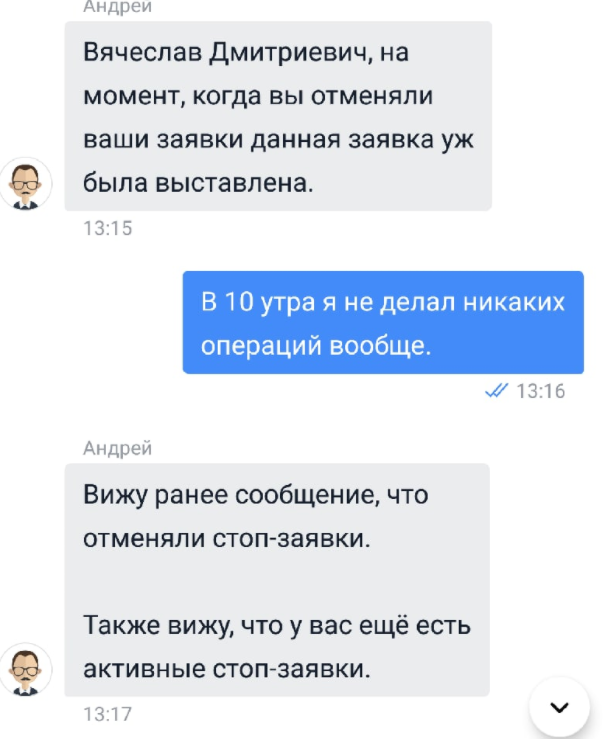

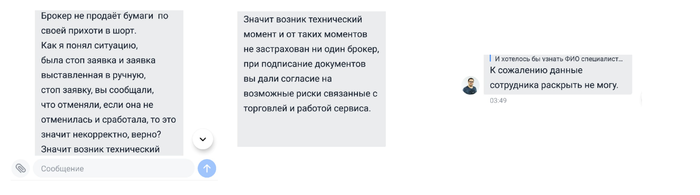

2. Далее шли самовольные выставления (именно выставления, а не срабатывания) стоп-заявок в то время, когда я вообще спал и видел сладкие сны.

Вводящие в транс своей бредовостью ответы, не несущие смысловой нагрузки. Да, у меня были активные стоп-заявки по другим бумагам, да я ранее отменял некоторые заявки, но в 10 утра я не выставлял ни одной, а спал.

3. Следом шел еще один баг, когда рыночная цена не отображалась впринципе. Купите бумагу по пустой рыночнйо цене, называется. Бумага летит в цене, а купить ее нельзя, шикарно.

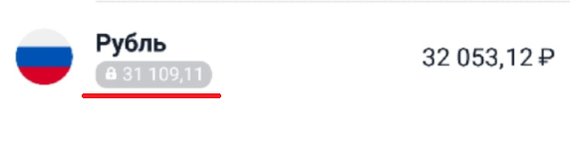

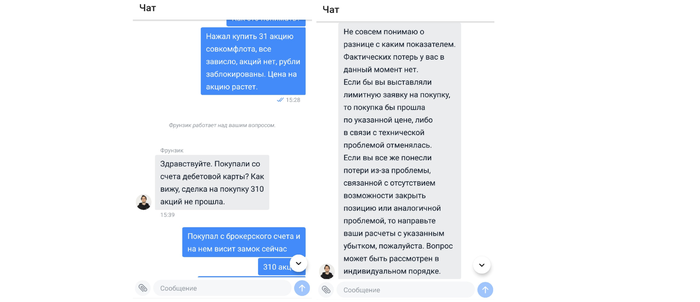

4. Далее шел баг, когда я покупал акции, но они не купились (брал по 100, цена выросла за 5 минут до 105). Деньги были заблокированы замочком и заморожены. Выходил из фонда для спекулятивной сделки, пропустил как рост фонда, так и рост нужной бумаги.

При этом сверху не было ни нужной заявки на покупку, ничего. Торги по бумаге не были остановлены, она ползла наверх.

На просьбу вернуть разницу фактических потерь получил интересный ответ с которым, само-собой не согласился.

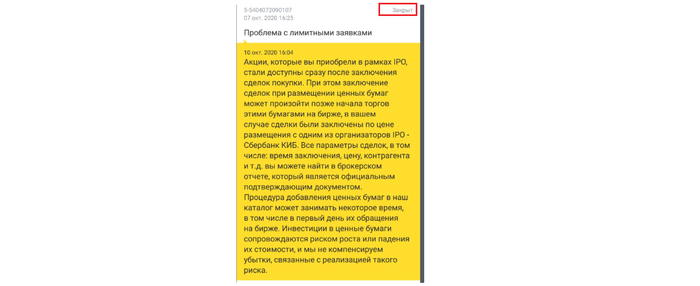

В итоге деньги разморозили только вечером (обещали за 2 часа). Удивительно то, что кучу раз операторы даже не вчитывались в суть проблемы и сперва подумали, что я участвовал в IPO (тот самый «Совкомфлот») и требую с них возмещения за стоимостную разницу, феерическая невнимательность. Причем еще имели наглость закрывать обращения без моего подтверждения о решении. Проблема одна, ответ вообще не относится к сути, но все решено за меня.

5. Решил открыть ИИС жене, зарегил ее по рефералке. Ждал как порядочный человек акций в течение месяца. После месяца обратился с резонным вопросом. долго ли еще ждать. Ответ убил и повторялся много раз, дескать она не была зарегена по рефералке. Самое смешное, что я самолично отправил ей ссылку и прошел по ней же с ее мобильника, открыв счет. Впорос решался потом еще месяц, наверное, раза 2-3 напоминал и сроки то и дело по классике жанра переносились.

6. Нулевая стоимость акций — легко (со всеми вытекающими для стоимости портфеля и отсутствием отображения точек покупки на графике, будто ничего не куплено). Были еще скрины с неверной ценой бумаги, берущейся как цену акции на начало дня, которые выдавались за цену покупки, но их стер с мобильника.

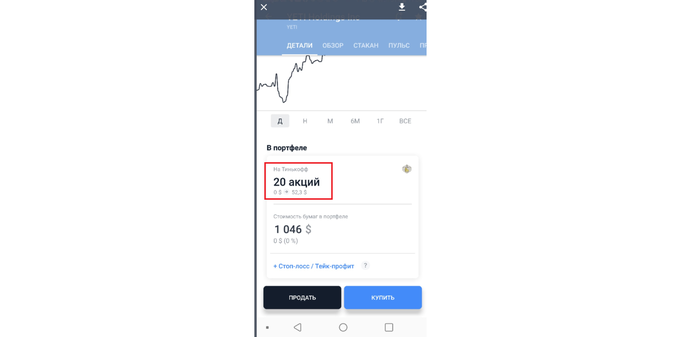

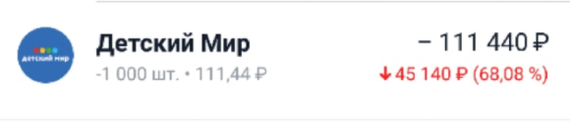

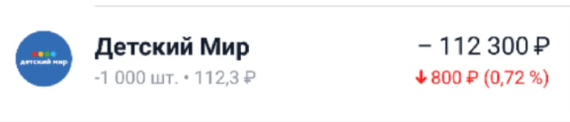

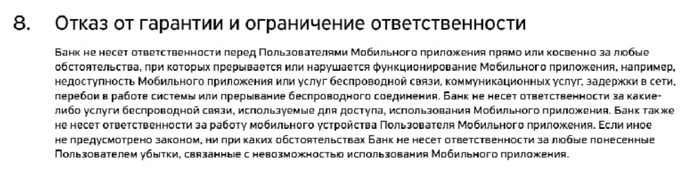

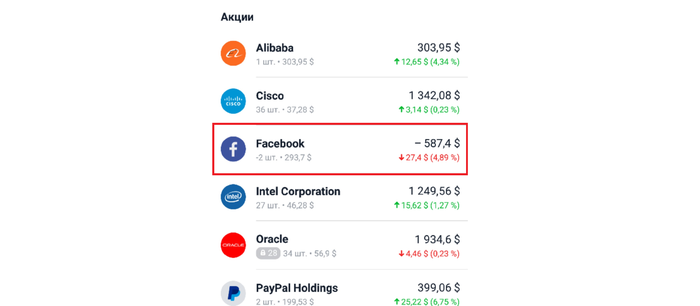

7. А теперь главный баг, из-за которого и пилился пост. Шорт без вашего участия, который «тинек» радостно списывает на проходные баги, с которыми каждый юзер должен смириться, равно как и с потерей денег от них.

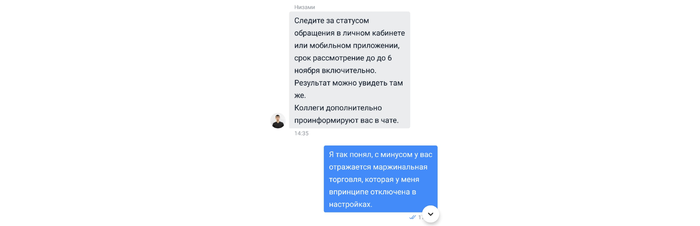

В один прекрасный день сидел я, значит, торговал акциями ДМ, которые после отчета перли себе вверх. Выставил тейк и сижу жду. Акции взметнули вверх, я отменяю тейк и прописываю заявочную цену чуть выше, чем я хотел ранее. Но вижу в итоге следующую картину: срабатывает тейк (а не заявочная цена, как я думал, забыв про сделку), не смотря на то, что я его убирал, заявочная же цена открывает мне шорт, причем спустя час (!) Акции, разумеется, продолжают расти. Тут я отмечу, что шорты и плечи для меня как в меру рискового быка табу и возможность шорта закрыта в настройках специально, чтобы руки даже не тянулись к этой опции. Мало того, что шорт берется продажей акций я вообще не знал, т.к. не интересовался шортами впинципе как данность.

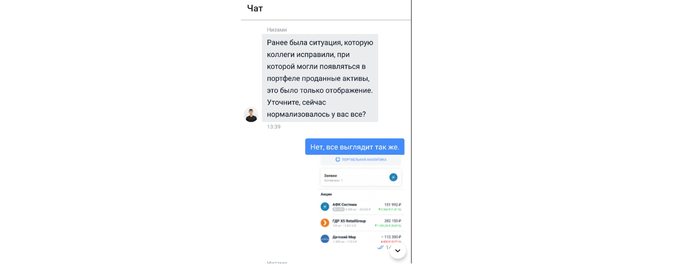

Фиксирую проблему. Сперва все выглядело так.

Спустя время все выглядит как шорт, по которому идет минус (акции-то растут). 2 ноября, меня рпосят сидеть и ждать до 6-го (опять же классика, даже критические баги не решаются сразу).

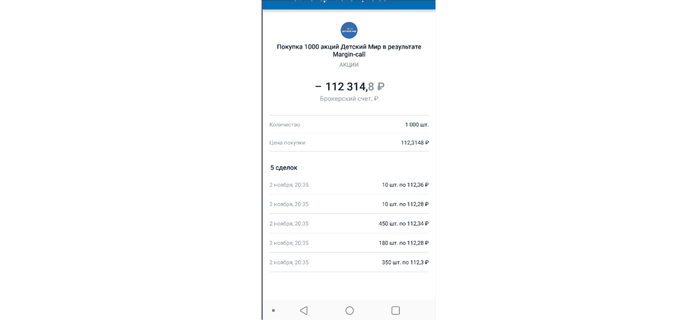

Вопрос решается аж до вечера, вечером вижу скрин с «Margin call», самовольный тиньковский шорт закрывается и я ухожу в минус.

По итогам получаю минус за криво срабовший, отмененный вовремя (!) тейк (когда я его отменил и акции должны были быть проданы по заявочной цене, выставленной позже), и купленные в шорт акции + комиссию за все эти манипуляции. Потери около 1.5к — предлагаю тиньку вернуть 1.5к + за моральный ущерб.

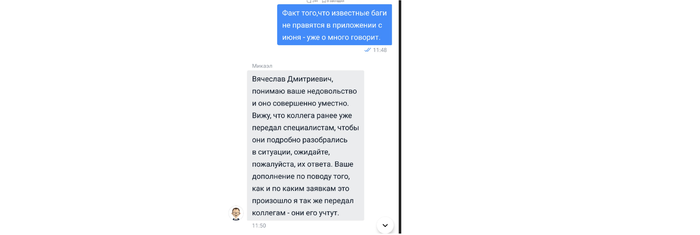

Дальше меня мурыжат почти недели, продлевая 2 раза претензии. После очередного напоминания я получаю ответ слудующего содержания.

Открываю правила использования, нахожу пункт, под который они пытаются притянуть за уши свою отмазку и тыкаю в него.

Четко видим, что единственный пункт — это неработоспособность приложения (висит, лагает, недоступно, ВСЕ!). Где написано про то, что они без моего ведома на мои же деньги будут брать что-то в шорт и продавать с минусом для меня? Где напиcано про то, что заявки будут срабатывать несвоевременно или задубливаться? С таким же успехом эти ушлые «ребята» без моего ведома скоро смогут за меня взять шорт теслу перед ее попаданием в S&P 500 на мои кровные, или что дальше ждать?

Не согласился с суммой, настаивал на своей законной разнице. Дело не в этих копейках, а в принипах. Забегая вперед скажу, что баг до сих пор не исправлен, уже 18-ое число и именно этот факт побудил создать пост. К слову, Олег уже в курсе происходящего, но единственным его ответом в инстаграмме было то, что он лишит ребят премий. Але, нам нужны исправленные баги, а не лишение бедных неразумных узбеков (коими заполонили службу поддержки) премий.

Прошу уточнить ФИО консультанта, который из раза в раз твердит о том, что я должен смириться с их ответом и принять их подачки, да еще сказать им спасибо, т.к. другие банки вообще бы ничего не вернули. Логично, что тут уже напрашивается желание обратиться в роспотребназдор, чтобы проверить легальность таких заявлений, ведь судя по «пульсу» у людей и деньги со счетов пропадали, и им отвечали примерно такими же типовыми заготовками. ФИО мне не сообщают.

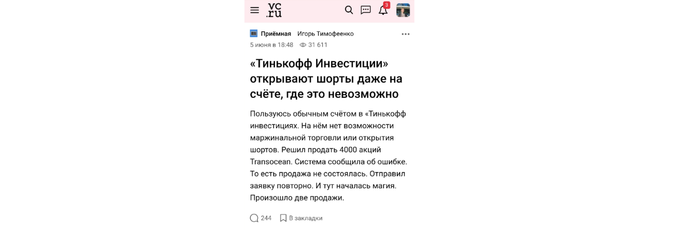

Еще раз намекаю, что их 8-ой пункт никак не соответствует тому, что происходит в приложении и привожу в пример схожий баг, который был зафиксирован летом у кучи людей и оформлен в жалобе на одном известном портале (можете загуглить статью). В 10-ый раз читаю, что «все будет передано коллегам и решено в лучшем виде в кратчайшие сроки» («мы вам перезвоним» стайл).

«Перезвонили» как обычно в ответах основного приложения (за все обращения ни разу не было ни смс, ни звонка, к слову, которые они каждый раз обещают).

Исходя из данного ответа делаем вывод, что 8-ой пункт — фикция, они могут крутить любые махинации и списывать это на неработоспособность приложения и ошибки. Свовровали деньги — ошибка, сам виноват. Взяли шорт и закрыли в минус — лошок, сам виноват, принял же соглашение.

Предупреждаю службу поддержки о репутационных последствиях, открываю пикабу и пишу данный пост.

Добило то, что в процессе решения этого бага он возникал у меня еще раз, благо решался через полчаса и все списывалось на «задержку» приложения.

А давай-ка, дружок, мы купим тебе пару акций FB в шорт. При этом возможность шорта закрыта, еще раз повторюсь, акции не брал.

При попытках создания сходего поста в пульсе в комментариях чудесным образом появлялся pulse_offiсial и грозил мне пальчиком за смап тикерами. Обилие школоты, просящей донаты и «ракетчиков» их не смущает, но выставленные для привлечения внимания 2 тикера (яблока и теслы) сразу требуют удалить пост. Заметьте, я не увидел от них комментария про то, что эти проблемы будут решены, их волновало лишь распространение в широкие массы данных косяков приложения, курсирующих от верии к версии, которые они и даже и не собираются исправлять.

8. Вишенка на торте — фризы в «Пульсе» и постоянные краши приложения (их уже не скринил). Эти баги как раз подходит под 8-ой пункт, хотя и выглядит крайне нелепо.

Была еще куча багов, но нагружать и так информативный пост не вижу смысла.

Делимся своими багами в комментариях.

Потратил 2 часа времени на написание с «перекурами» и поисками скринов.

P.S. ник в пульсе — Inv3sting, если понадоблюсь для написания коллективной жалобы — пишите в комментарии соцсети и кидайте ссылки. На сайте банки.ру уже отмечался.

Норвежский пенсионный фонд о том, куда он инвестирует сверхдоходы от нефти и что из этого выходит (часть 2)

Обещал написать вторую часть, обещание выполняю 🙂

Первая часть тут, без неё смысл написанного потеряется. Я уже рассказал о том, что это вообще за фонд такой и об аллокации активов фонда. Там же была раскрыта тема, почему этот фонд инвестирует деньги норвежцев гораздо более агрессивно, чем принято ожидать от «пенсионных» фондов: ведь держать долю 70% в акциях — это довольно агрессивный подход.

ЭТА ЧАСТЬ БУДЕТ СЛОЖНАЯ. А в конце отведу немного места под вопросы-ответы в комментариях к 1 части.

Здесь я перевожу ту часть их 106-страничного отчёта, в которой рассказано о том, как и по каким правилам они распределяют свои вложения в акции: по регионам и отдельным странам, по рынкам — развитый и развивающийся, по величине компаний.

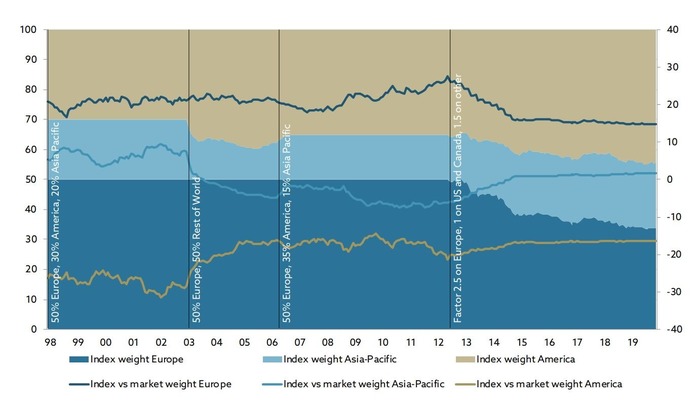

От 50-30-20 к взвешиванию по рыночной капитализации

Когда наш фонд только начал инвестировать в акции, в 1998 году мы приняли решение разделить наши инвестиции на три географических региона: Европу, Америку и Азиатско-Тихоокеанский регион. Распределение между ними было таким: 50, 30 и 20 процентов соответственно. По сравнению с размерами этих рынков, выбранное распределение капитала было сильно смещено в сторону Европы. Это значило, что у фонда были гораздо большие вложения в Европейские компании, чем в остальной Мир.

Однако, в скором времени стратегию пришлось менять: в азиатско-тихоокеанском регионе Япония занимала слишком большой вес, притом что состояние её экономики вызывало сомнения. Поэтому, в 2003 г. решено немного видоизменить подход, сделав распределение таким: 50% Европа и 50% — остальной мир. Фондовый рынок США и Канады в то время рос опережающими темпами (как раз сдулся пузырь доткомов и начал надуваться ипотечный пузырь), это заставило норвежцев вновь скорректировать стратегию: 50% Европа, 35% Америка, 15% Азиатско-Тихоокеанский регион. Таким образом, на объем инвестиций в акции США были наложены ограничения.

В таком формате распределение между регионами просуществовало до 2012 года, когда норвежцы наконец отменили фиксированные веса регионов, плавно начав переход к общепринятому стандарту — взвешиванию по долю на рынке, но. Со своими, норвежскими, нюансами. Так, для Европы был поставлен увеличивающий коэффициент 2,5х, а для остального мира за исключением США и Канады — увеличивающий коэффициент 1,5х. Только США и Канада имели коэффициент 1х, тем самым было вновь наложено искусственное ограничение на размер инвестиций в эти две страны. Такого подхода норвежский пенсионный фонд придерживается до сих пор.

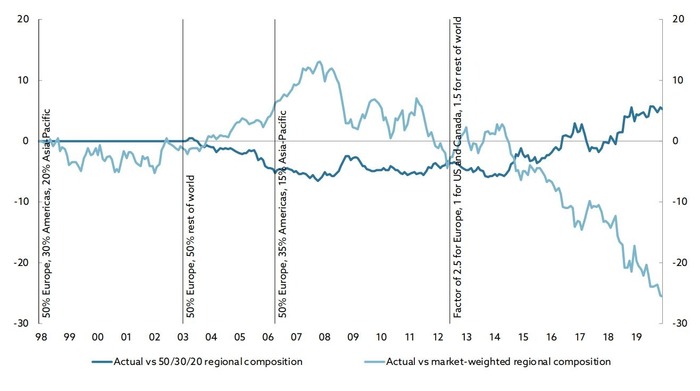

Так каков же результат? А результат печальный:

На графике светло-синяя линия — это результат выбранной стратегии против подхода со взвешиванием по капитализации. Целых 25% недополученной прибыли с 1998 года! Темно-синяя линия — это результат актуальной стратегии (взвешивание по рынку, но с коэффициентами и ставкой на экономику Европы) против результата изначально избранной стратегии «50/30/20».

В абсолютном выражении — это около 200 млрд крон плюсом за неконсервативность и смелость в переходе от старой стратегии к новой, но почти 600 млрд крон упущенной выгоды, благодаря ставке на опережающее развитие Европы.

И здесь вспоминается недавнее выступление Баффетта, которое я переводил для вас и его легендарная фраза: «Никогда не ставьте против Америки».

Норвежцам плюс за признание и демонстрацию ошибок.

Развивающиеся рынки

В 1998 году мы приняли решение начать с 20 развитых стран ОЭСР (Организация экономического сотрудничества и развития) и акций Гонконга. Развивающиеся рынки впервые были включены в наш портфель в январе 2001 г.: это были Бразилия, Южная Корея, Мексика, Тайвань и Турция. В январе 2004 г. мы немного изменили подход, убрав Турцию из списка стран и включив ЮАР.

В исключении Турции в 2004 году нет никакого политического подтекста: просто рынок Турции был очень мал, и дабы не городить огород с коэффициентами, они просто заменили её. По крайней мере, таков официальный комментарий фонда.

В сентябре 2008 г. Норвежский пенсионный фонд включил в список ещё 19 развивающихся стран, и среди них — Россию. Время было выбрано неслучайно: это произошло сразу после краха Lehman Brothers, когда мировые фондовые рынки устремились в ад, где их с удовольствием поджидали норвежцы, предварительно продавшие немало нефти по $120-$130 за баррель. Выглядит как шикарный план: безумие на рынке нефти и финансовый апокалипсис лопнувшего ипотечного пузыря обратить себе в плюс, скупив доли в подешевевших компаниях развивающихся стран со ставкой на их быстрое восстановление.

И до 2013 года эта ставка шикарно работала: тёмно-синяя линия демонстрирует отдачу выбранной стратегии против ставки только на развитые экономики мира. Но в 2013 году избранная стратегия начала терять позиции. Дело в том, что развитые рынки начиная с 2013 года и вплоть до сегодняшнего момента растут гораздо лучше. А развивающиеся рынки то и дело встречаются с проблемами: то проблемы с ценами на сырье в 2015-2016 гг (а развивающиеся рынки гораздо больше от них зависят), то пузырь в китайских акциях в 2015, а сейчас, в ковидогеддон этот разрыв вновь растёт: развивающиеся страны не могут себе позволить печатать горы вертолетных денег, раздавая их страждущим, а развитые — могут. Богатые становятся ещё богаче.

Как итог — выигрыш от ставки на развивающиеся рынки в 50 млрд крон в 2010-2012 превратился в упущенную выгоду в размере 250 млрд крон в 2020 году. Будет ли норвежский пенсионный фонд менять стратегию или продолжит держать ставку против Америки и за развивающиеся рынки — комментария в отчете не было.

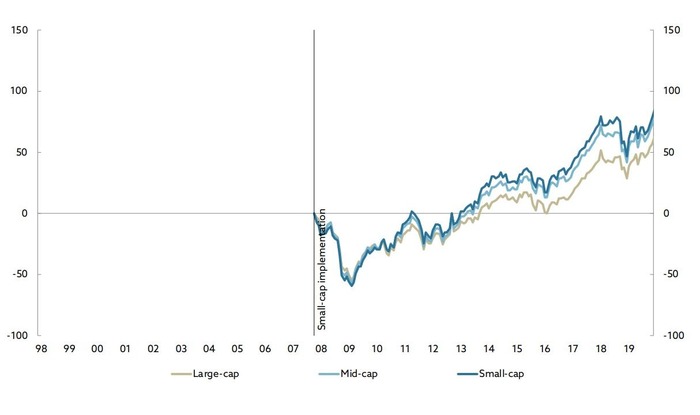

Давид или Голиаф?

Первоначально наш базовый индекс акций включал только крупные и средние компании. Но по мере роста фонда Банк Норвегии предложил в апреле 2003 г., что фонд должен быть инвестирован в более широкий круг компаний. Это означало, что нам нужно нарастить количество компаний в портфеле с 2000 до почти 7000.

Но всё равно это были компании со средней капитализацией. Фонд рос, и в какой-то момент норвежцы вновь упёрлись в потолок. Требовалось решить: либо они растут вширь, добавив в портфель компании с малой капитализацией, либо они растут в высоту, наращивая доли в крупных корпорациях.

Для понимания размеров, пример компании с крупной капитализацией — Лукойл, пример компании со средней капитализацией — Тинькофф Групп, пример компании с малой капитализацией — Саратовский НПЗ.

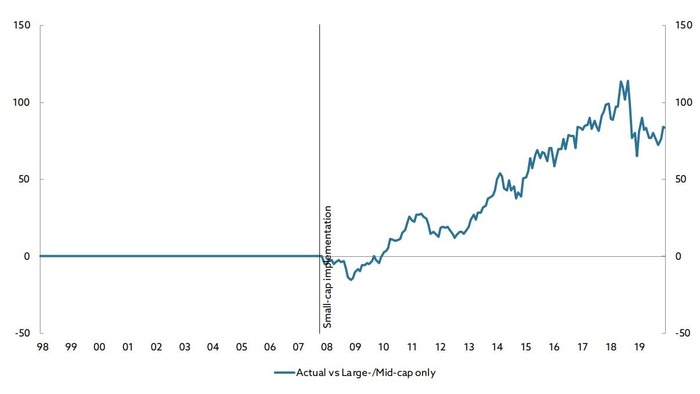

Как видно из графика, в октябре 2007 года решено было добавить акции компаний с малой капитализацией на 10% от портфеля, снизив долю гигантов с 85% до 75%, и оставив долю средних компаний в размере 15% неизменной.

С того момента, невзирая на мощнейший финансовый кризис 2008 года, когда падение в акциях было огромным (более 50%), компании-малыши показали хороший результат — рост на 80%, по сравнению с 60% роста в гигантах.

В абсолютном выражении решение инвестировать в мелкие компании принесло норвежцам около 80 млрд крон. На графике — результат относительно того, если бы решили «расти в высоту».

Я позволю себе небольшое отклонение от «норвежской темы» и расскажу о себе и своем видении. Дело в том, что я тоже решил копить себе на пенсию смолоду, и использую аналогичный подход. Именно поэтому норвежский опыт для меня важен, и я его изучаю уже два года. Да, это звучит как безумие, копить на пенсию в России самостоятельно, что простите. Но я всего лишь делаю то же самое, что делают люди в развитых западных обществах.

У меня по сравнению с норвежцами аллокация активов просто смешная: 77% США, 3% Китай, 20% Россия. Я до сих пор придерживаюсь мнения, что рынок мировых акций и рынок акций США имеет высокую корреляцию, поэтому в распылении по развитым рынкам (Японии, Европе) смысла немного. Россия же представляет у меня в портфеле развивающиеся рынки. И результат здесь, как и у норвежцев с их ставкой на развивающиеся рынки, удручает. Но надежда умирает последней 😉 Ну и конечно же, я сильно зависим от условий на российском фондовом рынке и ограниченности инструментов.

А если говорить о размерах компаний, выбранная мной стратегия предполагает ставку на компании с большой капитализацией. Я сейчас нахожусь примерно там, где норвежцы находились в начале 2000-х. И сверну ли я с этой дорожки или нет — я не знаю. Время покажет. Стоит отметить, что на СПб Бирже есть большой выбор компаний с малой капитализацией, «покупай-не хочу». Правда, опять же — все они из США и пара компаний из Китая.

Ну а у норвежцев нужно поучиться анализу решений и начать записывать себе куда-то: когда и что я менял в стратегии, чтоб через 10-15 лет проверить результат этих решений.

КОММЕНТЫ К ПЕРВОЙ ЧАСТИ

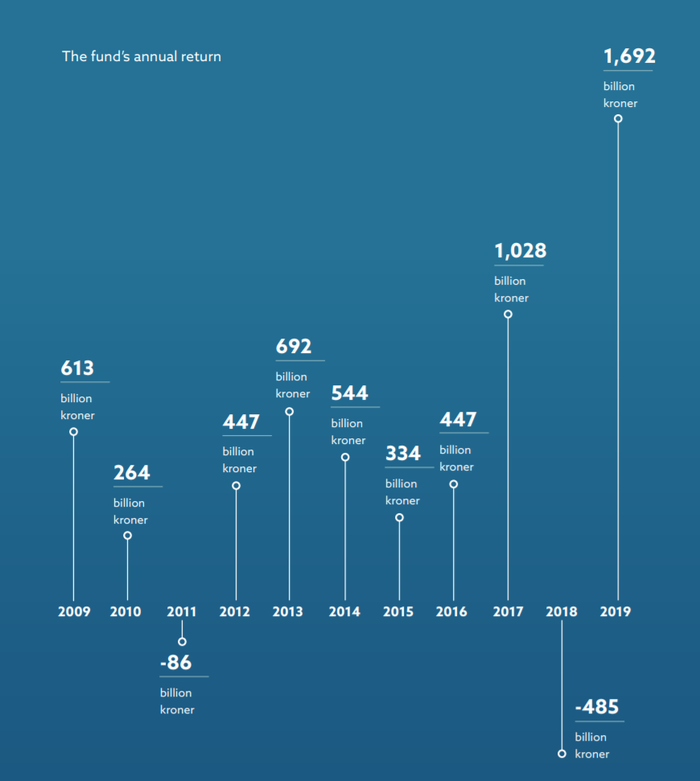

Ахаха, вы видели, этот норвежский фонд потерял деньги в 2018 году! И первое полугодие 2020 года закрылось с -3,4%. Акции — это казино, жаль норвежских бабушек.

Это однобокий взгляд. Достаточно открыть любой из последних отчётов и долистать до страницы с демонстрацией исторической доходности:

Здесь например видно, что несмотря на плохие годы, хорошие годы достаточно хороши для того чтобы давать хорошую среднюю доходность. Ну и прежде чем критиковать подход норвежцев, я бы порекомендовал поинтересоваться у своего НПФ, а как там дела обстоят с доходностью ваших «замороженных» накоплений? У меня в ВТБ-НПФ она удручающая.

А этот фонд сейчас платит пенсии? Какие пенсии у норвежцев, космические?

Ответ на вопрос о размере пенсий даст гугл. Нет, этот фонд, несмотря на название, не занимается выплатами пенсий сейчас. Это фонд будущих поколений. Норвежцы задумываются о том, а что будет после нефти. Этот фонд предполагается что будет кормить страну в далеком будущем, когда нефть на шельфах Северного моря закончится. По-моему, подход грамотный, но многие несогласны и говорят о синдроме отложенного спроса и ненужной экономии (но ведь они и так — топ-3 по Индексу качества жизни, сразу после Швейцарии и Австралии, куда лучше. )

Норвежцы — идиоты, накупили фантиков и бус, вместо того чтобы развивать инфраструктуру, нацпроекты делать, Кремниевую Долину у себя построить

Не согласен с такой категоричностью. Возможно, уровень инфраструктуры (опять же, см. индекс качества жизни) их вполне устраивает, а может быть они понимают, что порой строительство Кремниевых долин (вспомним нашу «кремниевую долину»?) может быть неэффективным использованием средств и закапыванием денег в землю. Про «фантики и бусы» — категорически не согласен, когда и если оставивший этот коммент человек обретёт финансовую грамотность, возможно он поймёт, что акции — это не фантики, это часть бизнеса. норвежцы скупают бизнесы по всему миру, причем широко, все бизнесы, сводя риск отдельной компании к нулю. Если Фейсбук умрет, а на его место встанет молодой Снепчат или любая другая еще не появившаяся соцсеть, Цукербергу будет не очень, а вот Норвежскому фонду будет ок, потому что они инвестируют во все компании, невзирая на размер и оценку перспектив. Многие компании делятся частью заработка с норвежским фондом в виде дивидендов: вы купили айфон, Apple заработал, выплатил дивиденды всем владельцам бизнеса, в том числе норвежскому фонду.

Зачем ты сравниваешь с Россией, ты пойми — они добывают много нефти! Больше чем мы на душу населения! У нас территория! И вообще — север.

Я не сравниваю, по крайней мере сейчас. Я просто изучаю их опыт. А вот Минфин РФ равняется на норвежцев, и создал ФНБ по образу и подобию. Принцип пополнения нашего фонда — такой же, высокие цели заданы — аналогичные. А вот исполнение другое. Наши почему-то просто скупают доллары и беспроцентно их хранят. А в $$$ тоже есть инфляция, хоть и не такая сильная. И эти деньги теряют свою ценность. При этом я отдаю себе отчет, что вряд ли стоит ждать от нашего ФНБ покупки акций Apple по объективным причинам. Но надежда умирает последней, и я надеюсь, что из ФНБ что-то хорошее выйдет.

Готовил текст сам для своего блога в Телеграм, тег — моё.

8 способов получать пассивный доход

- Главная

- Инвестиции

Современные технологии, информационный мир, развитая торговля и прочие подобные вещи открывают перед человеком интересную возможность – иметь пассивный заработок, единожды или периодами вкладывая в какую-либо сферу деятельности свои усилия.

На что можно рассчитывать

Не нужно ассоциировать словосочетание «пассивный доход» с «халявой». Его размер будет прямо пропорционален тем усилиям, которые человек вложил в раскрутку дела. Организация пассивного дохода – это сложный процесс, к которому нужно подходить не только с энтузиазмом, но и с умом, определёнными знаниями и настроем упорно поработать первое время.

Дмитрий Мирошниченко, руководитель «Botan Studio», говорит: «Всё зависит от того, сколько вы готовы потратить времени и денег на свой заработок. За два года и 1 миллион рублей мне удалось выйти на доход больше 200 000 рублей в месяц. Своему активу я уделяю 4 часа работы в неделю и считаю его пассивным».

1. Банковский вклад

Один из простых методов заставить деньги работать — положить их в банк. Перед тем как это сделать определитесь с размером суммы, сроком и выбором банка. Условия по вкладам разные и их стоит внимательно изучить. Узнайте можно ли продлять срок вклада, пополнять, частично снимать средства без потери процентов, периодичность выплаты процентов (ежемесячно или раз в год), суммируются ли проценты с основной суммой (капитализация) и условия расторжения договора.

Такой способ пассивного дохода надёжен. Здесь не нужно тратить время. Достаточно просто отнести деньги в отделение и ждать. Но существенно заработать получится только, если вложить несколько миллионов. Ставки невысоки. Сейчас они варьируются от 4 до 7%. Это значит, что со 100 тыс. руб. вы заработаете только 4 или 7 тыс. в год.

Есть удобный ресурс подбора вкладов, который мы рекомендуем. Он называется sravni.ru . Там вы оперативно сможете подобрать нужны банк и увидеть все условия, не просматривая десятки страниц в интернете.

2. Инвестиции в фондовый рынок

Инвестируя в фондовый рынок, можно увеличить заработок кратно. Многим удаётся получать доход, вкладывая туда имеющиеся свободные деньги. Но это требует базовых знаний. Вы должны уметь анализировать компании на предмет покупки их акций.

Зарабатывать можно двумя способами:

- На разнице покупки и продажи ценных бумаг.

- Получать дивиденды, оставаясь собственником акций.

Риск выше, чем у банковских вкладов. Это требует больше времени на анализ и отслеживание процессов, хотя бы, раз в квартал. Опытные инвесторы советуют собирать портфель из 10-12 компаний в равных пропорциях. Комбинировать высокорисковые и низкорисковые активы. Вкладывать деньги долгосрочно (от 3-5 лет).

Если вы не готовы тратить время на изучение вопроса, то инвестируйте в ПИФы (паевый инвестиционный фонды). Их смысл в том, что инвестор доверяет свои деньги профессионалам, которые сами будут выбирать активы для вложения, пытаясь увеличить размер первоначальных инвестиций.

3. Инвестиции в стартапы

Вариантов два:

- Инвестировать в какую-то привлекательную команду с перспективным проектом напрямую.

- Использовать краудфандинговые площадки (сайты коллективного финансирования в стартапы).

Первый вариант для опытных. Он более рискованный. Ведь тут не обойтись маленькой суммой, а ваши аналитические способности могут не сработать под влиянием внешних и внутренних факторов. Второй вариант подойдёт всем желающим. Вложить можно любую сумму, от которой и будет зависеть размер процента выплаты.

4. Сдача жилплощади в аренду

С квартирами всё понятно. Никаких забот и проблем – каждый месяц жильцы исправно платят необходимую сумму, от которой остается перевести деньги за коммуналку. Главное, чтобы постояльцы были платёжеспособными и адекватными.

Если квартиры нет, но есть лишняя комната можно попробовать сдавать её в аренду через Airbnb . Вариант, конечно, подходит больше для общительных людей, чем для интровертов. Поэтому сначала подумайте о себе.

Третий вариант, как с краудфандингом. Есть сервисы, которые позволяют инвестировать в недвижимость коллективно, например, aktivo.ru, но порог входа остаётся высоким.

5. Продажа фотографий и видео

Если вы фотограф или видеограф, то монетизировать свои усилия можно не только с помощью съёмок клиентов и свадеб. Существуют специальные фотобанки для продажи изображений и видео. Самые популярные Istockphoto и Shutterstock .

Суть сервисов в продаже оригинальных и авторских изображений. Чтобы начать получать пассивный доход, таким образом, нужно: ознакомиться с уровнем конкуренции и тематиками фото, создать аккаунт, заполнить его своими фотографиями или видео, ждать пока ваш креатив кто-то купит. Не забудьте внимательно прочитать условия выплат и работы с сервисами.

7. Ролики на YouTube

Большой любовью населения пользуется видеохостинг YouTube. Каждый человек вправе открыть здесь свой канал и выкладывать видеоролики для просмотра. Чем интереснее они будут, чем больше в них будет юмора, творчества, полезной информации, тем больше шансов, что их найдут зрители, подпишутся на канал и будут смотреть новые записи.

Когда подписчиков или просто регулярно смотрящих видео людей наберётся достаточное количество (желательно минимум несколько тысяч, а лучше десятков тысяч), то можно смело использовать партнёрскую программу Google AdSense. Скорее такой вариант будет полупассивным заработком, как и любая другая форма блоггерства, так как это требует регулярной отдачи и времени.

6. Партнерские программы

Обычный человек может работать с крупными брендами, генерируя для них клиентов. Потребуются знания размещения интернет-рекламы и её закупка. Поисковые системы, социальные, тизерные и баннерные сети предоставляют рекламные кабинеты любому желающему и служат источниками трафика.

Вам не нужно искать рекламодателей. Зарегистрируйтесь в одной из партнёрских сетей, например, в Admitad . Они дают много офферов по интернет-магазинам, онлайн-играм, банкам, туристическим сервисам и мобильным приложениям. Выберете понравившуюся компанию, оставьте заявку и затем настройте рекламную кампанию в одном из вышеперечисленных источников.

Каждая партнерская программа имеет свои условия, правила и виды принимаемого трафика. За одного клиента, который купил товар, оформил заявку или зарегистрировался на сайте вы будете получать фиксированную сумму или процент от прибыли.

8. Создание сайта

Суть метода проста – необходимо создать сайт, наполнить его уникальным материалом, привлечь посетителей (больше — лучше) и монетизировать. Звучит просто, но по факту каждый озвученный этап требует больших усилий.

- При создании сайта важно выбрать хорошую платформу, движок, подобрать стабильный хостинг.

- Уникальный контент также важный параметр раскрутки сайта. Его придётся либо создавать самому, либо покупать у других авторов.

Ознакомление поисковиков с сайтом займёт время, попадание постов в ТОП выдачи затянется. Когда же всё это успешно свершится и на счётчике посещений вы увидите показатель от 100 посетителей в день – смело устанавливайте на сайт рекламную сеть и начинайте зарабатывать.

Если вы не хотите тратить усилия на разработку сайта и его продвижение, то присмотритесь к решениям на Telderi . Там вы сможете купить уже готовый, приносящий прибыль проект.

В заключении

Вариантов для организации пассивного дохода великое множество. В статье мы упомянули только самые реалистичные, понятные большинству. В каждом из них есть как свои преимущества, так и недостатки.

Дмитрий Чернов, председатель комитета оренбургского отделения «Опора России» резюмирует: «Пассивный заработок — мечта многих прогрессивных граждан, воспетая Робертом Киосаки и другими ездящими по миру тренерами. Для создания пассивного дохода нужны деньги-инвестиции. Откладывайте средства с зарплаты, премий, продаж ненужного и пр. Разместите деньги подальше, на счёт, карту или тумбочку родителей. Копите. И никогда не вкладывайтесь в финансовые пирамиды, подозрительные проекты, обещающие высокие проценты и сладкую жизнь».

http://bestinvestor.ru/idei-passivnogo-dohoda-2020/

http://pikabu.ru/story/kak_nachat_poluchat_passivnyiy_dokhod_ili_khotya_byi_zashchitit_svoi_dengi_5_realnyikh_sposobov_6757417