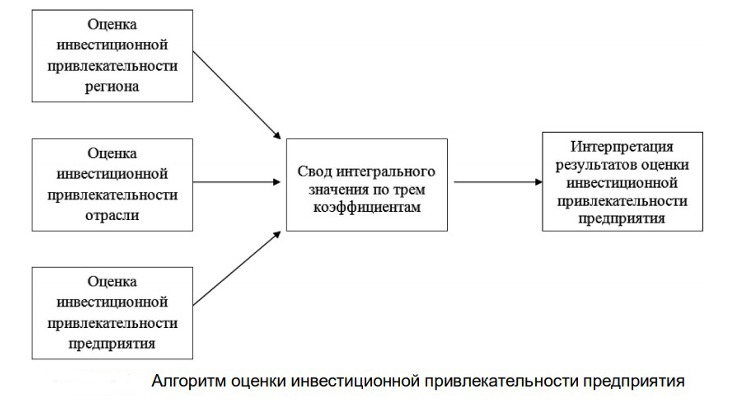

Оценка инвестиционной привлекательности предприятия: методы оценки компании

Формулы оценки и примеры

Инвестиционная привлекательность коммерческого проекта определяется отношением выделяемых ресурсов к вероятным выгодам и рискам, сопряженных с его реализацией.

Практически каждый бизнес нуждается в привлечении капитала извне. Готовность сторонних лиц вкладывать свои средства в развитие предприятия определяется его инвестиционной привлекательностью. Категория эта подлежит объективной оценке.

Статья о том, какие критерии и методы используются для определения инвестиционной привлекательности предпринимательской структуры.

Что понимается под инвестиционной привлекательностью

Слово invest переводится с латыни как «вкладывать». Инвестицией называется совокупность ценностей, предоставляемых извне в оборот финансовой структуры с целью извлечения прибыли или достижения иного полезного результата.

Существует несколько определений инвестиционной привлекательности, каждое из которых в той или иной степени выражает суть этого параметра. В обобщенном виде их можно свести к следующей формулировке: инвестиционная привлекательность – это результат оценки совокупности показателей состояния предприятия в аспекте целесообразности вкладывания в него средств.

При анализе и выработке общего решения должны учитываться возможные финансовые риски и их отношение к потенциальным выгодам, а также другие объективные показатели, необходимые для анализа устойчивости положения объекта инвестирования.

Объективные показатели инвестиционной привлекательности

Как всякая другая экономическая категория, привлекательность в глазах инвесторов подлежит цифровой оценке. Первичными критериями, которые влияют на решение о вложении денег в предприятие, служат показатели общей экономической эффективности. По ним можно судить о жизнеспособности объекта инвестирования и его потенциале. К таковым критериям относятся эффективность и окупаемость инвестиций.

Общая эффективность капитальных вложений. Этот показатель является коэффициентом и рассчитывается по формуле:

Где:

ЭКВ – эффективность капитальных вложений;

П – сумма прибыли за расчетный период;

КВ – сумма капитальных вложений.

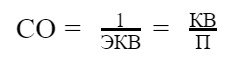

Срок окупаемости капитальных вложений. Величина, обратная эффективности капитальных вложений (чем она выше, тем короче срок окупаемости):

Где:

СО – срок окупаемости;

ЭКВ – эффективность капитальных вложений;

КВ – сумма капитальных вложений;

П – сумма прибыли за расчетный период.

В числе прочих подобных показателей – коэффициенты рентабельности, фондоотдачи, оборачиваемости капитала, ликвидности ценных бумаг и прочие числовые характеристики, свидетельствующие о степени успешности хозяйствующего субъекта. Иными словами, чем эффективнее предприятие использует уже имеющийся в его распоряжении капитал, тем привлекательней оно для инвестора.

Факторы, определяющие перспективы вложений, подразделяются на внутренние и внешние. Различаются они степенью возможного влияния управленческих мероприятий на финансовый итог деятельности.

Так как на внешние (макроэкономические) факторы руководители предприятия воздействовать не могут, анализу подвергаются преимущественно внутренние характеристики, под которыми подразумевается производственный потенциал фирмы (технологии, состояние основных фондов, наличие обученного персонала и т. п.). Учитывается также конкурентная ситуация, сложившаяся на рынке, относящаяся к факторам внешним.

Сравнительный анализ различных методов оценки инвестиционной привлекательности предприятия

Анализ и оценка привлекательности предприятия для инвесторов могут производиться различными методами, в том числе и умозрительно, «на глаз». Единого утвержденного способа определения эффективности вложения не существует, зато есть несколько наиболее применяемых алгоритмов, позволяющих прогнозировать ее с наивысшей достоверностью.

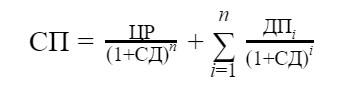

Дисконтирование денежных потоков

В основе метода лежит допущение ежегодного роста стоимости коммерческой организации после инвестирования и выявление его коммерческого потенциала с учетом инфляции, выраженной ставкой дисконтирования. Для расчета потребуются данные о выручке, размере прибыли и других расходных и доходных статьях. Стоимость предприятия определяется по формуле:

Где:

СП – стоимость предприятия;

ЦР – цена предприятия после окончания расчетного периода (при реверсии);

СД – годовая ставка дисконтирования (обесценивания денежной единицы);

ДП – текущий входящий денежный поток;

n – число лет в расчетном периоде (обычно от 3 до 5);

i – номер текущего года в расчетном периоде.

Стопроцентной точности метод не обеспечивает, так как предполагает неизменность динамики на протяжении всего расчетного периода. Однако при ежегодной коррекции его использование позволяет достаточно реалистично прогнозировать рост стоимости предприятия.

Расчет по факторам воздействия

Степень воздействия внешних и внутренних факторов на финансовые результаты действующего предприятия различна. Для определения интенсивности влияния каждого из них применяется особая последовательность действий. Всего этапов четыре:

- Сортировка наиболее влиятельных факторов воздействия на инвестиционную привлекательность по методу Дельфи.

- Анализ интенсивности воздействия отдельных факторов.

- Создание регрессионной многофакторной модели предприятия как объекта управления (в виде «черного ящика») и прогнозирование дальнейшего повышения или снижения его инвестиционной привлекательности.

- Выработка рекомендуемых мероприятий.

Помимо этих действий, необходимо проанализировать другие факторы, преимущественно внутренние, влияющие на возможность принятия решения об инвестировании в компанию:

- текущие финансовые показатели, определяющие состояние предприятия;

- эффективность организационно-управленческой структуры;

- степень прогрессивности используемой технологии;

- стабильность денежных потоков;

- степень диверсификации процессов снабжения и сбыта.

Факторный метод хорош своей комплексностью и отвлеченностью от формальных подходов, базирующихся исключительно на цифрах, указанных в балансах и отчетах. Плох же он тем, что при его использовании невозможно полностью исключить элемент субъективности, присущий всем экспертным оценкам.

Семифакторная модель

Название метода условно. Факторов, по которым оценивается инвестиционная привлекательность бизнеса, может быть семь или меньше, но в современных условиях анализ для действующего предприятия включает, как правило, восемь показателей:

- Сумма прибыли от реализации продукции.

- Общая сумма реализации.

- Размер оборотных активов.

- Сумма краткосрочных кредиторских задолженностей.

- Сумма дебиторской задолженности.

- Объем кредитных обязательств предприятия.

- Сумма заемного капитала.

- Суммарный размер активов в денежном выражении.

На семифакторном анализе построены многие отечественные и зарубежные методики прогнозирования эффективности инвестиций. По своей сути, это рейтинговая оценка, учитывающая несколько основных экономических индексов фирмы.

Например, индикативная методика включается в методические основы оценки инвестиционной привлекательности банка при выдаче целевых кредитов, направленных на расширение и модернизацию предприятия.

В общем виде формула расчета интегрального индекса инвестиционной привлекательности IIN выглядит как произведение нескольких (например, семи) коэффициентов:

Чтобы не утомлять читателя повторной расшифровкой составляющих этого многочлена, рассмотрим их по отдельности. Они не являются уникальными и широко используются в экономических выкладках.

РП – рентабельность реализации. Считается по формуле:

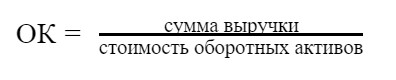

ОК – оборачиваемость капитала:

ТЛ – текущая ликвидность предприятия:

КД – отношение кредиторской и дебиторской задолженностей:

ДК – отношение всех задолженностей предприятия к долгам перед ним:

СП – коэффициент структуры пассивов:

ЗА – доля заимствованного капитала в активах:

Метод семифакторной модели объективно описывает текущее состояние предприятия и его финансовые перспективы, что очень важно для каждой инвестиционной компании.

После перемножения всех составляющих получается произведение (IIN), по величине которого можно сделать следующие выводы:

IIN больше 1 – высокая инвестиционная привлекательность, динамика позитивная.

IIN равен 1 – инвестиционная привлекательность средняя, динамика нейтральная.

IIN меньше 1 – инвестиционная привлекательность низкая, динамика негативная.

Анализ по внутренним показателям

Метод предусматривает оценку критериев эффективности работы бизнеса на основе:

- результатов эксплуатации доступных финансовых и физических ресурсов;

- итогов инвестиционной деятельности;

- финансовой состоятельности;

- интенсивности использования персонала;

- общей рентабельности.

По сути, этот метод сходен с ранее описанной семифакторной моделью, но в большей степени обращает внимание на рациональность управления и эффективность применяющейся схемы организации.

Также рассчитывается интегральный показатель привлекательности для инвесторов по стандартным экономическим критериям, из которых выбираются исключительно внутренние – в этом состоит основной недостаток метода.

Метод комплексной оценки

Название также не вполне отражает суть метода. Все существующие способы определения инвестиционной привлекательности в той или иной мере носят комплексный характер.

В данном случае имеется в виду одновременная оценка деятельности предприятия по следующим направлениям:

- Общий анализ. Он подразумевает сбор информации о репутации фирмы, ее зависимости от каналов снабжения и сбыта, структуре управления и коммерческой стратегии. Оценка производится в баллах по системе, принятой на фирме-инвесторе.

- Специальный анализ ставит целью определение уровня экономической эффективности и перспектив ее повышения в результате инвестирования.

- Строится особая матричная модель, в которой учитываются начальные, а также прогнозируются промежуточные и конечные итоги. Затем следует фаза проведения ситуационного анализа по нескольким сценариям развития событий с выстраиванием соответствующих вариантов роста.

- Продолжает процесс вычисление показателей активности по выбранным направлениям развития (операционному, инновационно-инвестиционному и пр.).

- Завершает анализ прогнозирование увеличения прибыльности и рентабельности.

Как и при факторном методе, перед тем, как оценить инвестиционную привлекательность предприятия, следует учесть высокую степень субъективности оценок. Вместе с тем, комплексность подхода обеспечивает ряд преимуществ, обусловленных широтой охвата всех возможных прогнозируемых ситуаций.

Нормативно-правовой анализ

Как ясно из названия, оценка инвестиционной привлекательности базируется на правовых нормах. В разных странах законы отличаются. В РФ основными документами, регламентирующими процесс экономического анализа, служат:

- Приказ ФСФО № 16 «Об утверждении методических указаний по проведению анализа финансового состояния организации» от 23 января 2001 года.

- Постановление Правительства № 367 «Об утверждении правил проведения арбитражным управляющим финансового анализа» от 25 июня 2003 года.

В этих и некоторых других документах приводятся основные критерии, признанные органами государства в качестве определяющих финансовую успешность хозяйствующих субъектов. По данным показателям можно определить финансовую устойчивость, ликвидность, платежеспособность, деловую активность и эффективность использования капитала.

Специфика оценки инвестиционной привлекательности проекта

Инвестиционная привлекательность коммерческого проекта определяется отношением выделяемых ресурсов к вероятным выгодам и рискам, сопряженных с его реализацией.

Для объективной оценки перспектив вложения средств используется система показателей:

- NPV, называемый чистым дисконтированным доходом. Цель параметра состоит в сравнении доходности инвестиции с банковскими дивидендами, которые получил бы вкладчик в случае хранения средств на депозите. Если разница отрицательная – в инвестиции нет смысла.

- IRR (внутренняя норма доходности). Вычисление этого параметра позволяет определить конкретный предел доходности, при которой NPV=0.

- Pay-Back Period – время возврата инвестору всех вложенных им сумм в накопительном итоге.

- Discounted Pay-Back Period – тот же показатель, но с учетом действующего индекса инфляции или учетной банковской ставки.

Целью оценки привлекательности проекта в идеале должна быть ситуация, при которой инвестор уверен в правильности выбора объекта инвестирования. Это выражается следующими обстоятельствами:

- рыночная стоимость предприятия максимально увеличится в запланированные сроки;

- риски учтены и могут быть нивелированы;

- размер требуемых ресурсов установлен правильно.

Методика оценки коммерческой привлекательности проекта может быть выбрана из ряда вышеперечисленных. Специфика, однако, заключается в предпочтительности экспертных подходов. Проект может быть венчурным, и тогда вероятность неудачи резко возрастает.

В любом случае речь идет лишь о прогнозировании, а опираться на реальные данные, подтверждающие состоятельность предприятия, чаще всего невозможно.

Убедить инвесторов в целесообразности вложения способен прилагаемый к заявке пакет, включающий следующие документы:

- сам инвестиционный проект;

- ТЭО (технико-экономическое обоснование) проекта;

- бизнес-план;

- юридическое обоснование проекта на основе действующих правовых норм.

Расчеты и доводы, приведенные в данных документах, должны подтверждать:

- перспективную финансовую стабильность предприятия на основе реально существующего спроса на коммерческий продукт, планируемый к производству;

- оптимальную загрузку формируемых в результате инвестиции мощностей;

- отсутствие проблем снабжения и сбыта.

Каждый успешный пример технико-экономического обоснования содержит сведения о чистой дисконтированной прибыли, индексе доходности, способе выплаты дивидендов, сроке окупаемости, ожидаемых рисках и способах их минимизации.

Выводы

Актуальные методики оценки инвестиционной привлекательности предприятий и проектов основаны преимущественно на субъективных прогнозах.

Использование объективных данных возможно в случаях, когда оценивается перспективность инвестиций в уже работающие успешные предприятия.

Оценка привлекательности для инвесторов требует привлечения математического аппарата и владеющих им экономистов.

Методы оценки и управления стоимостью компании, основанные на концепции экономической добавленной стоимости

В настоящее время все большую актуальность приобретает концепция управления стоимостью компании. В рамках данной статьи определим наполнение концепции управления стоимостью, обозначим инструменты, используемые в рамках данной концепции, и проанализируем методы оценки и управления стоимостью компании основанные на концепции EVA (Economic Value Added) – Экономической добавленной стоимости.

Суть концепции управления стоимостью компании заключается в том, что, управление должно быть нацелено на обеспечение роста рыночной стоимости компании и ее акций. Т.е. все устремления компании, аналитические методы и приемы менеджмента должны быть направлены к одной общей цели: помочь компании максимизировать свою стоимость, строя процесс принятия управленческих решений на ключевых факторах стоимости. В силу огромной практической значимости, вопросы в рамках концепции управления стоимостью получили широкое отражение в научных и практических исследованиях.

Большой вклад в популяризацию стоимостного подхода к управлению внесли сотрудники консалтинговой компании McKinsey. Книга партнеров компании Тома Коупленда (Tom Copeland), Тима Коллера (Tim Koller) и Джека Мурина (Jack Murrin) “Стоимость компаний: оценка и управление” “Valuation: Measuring and Managing The Value of Companies” стала бестселлером деловой литературы во многих странах мира, в т.ч. и в России. Также можно говорить о формировании ряда школ, представленных разными консалтинговыми компаниями, пропагандирующими свои собственные системы управления стоимостью. Оборот этих консалтинговых компаний (Stern Stewart&Co, Marakon Associates, McKinsey&Co, PriceWaterhouseCoopers, L.E.K. Consulting, HOLT Value Associates и др.) Обороты компаний измеряются сотнями миллионов долларов, а число клиентов многими тысячами по всему миру, тратятся огромные средства на исследования проблем управления стоимостью. Все это способствует еще большому росту популяризации концепции управления стоимости как ключевой управленческой парадигмы нашего времени.

Система показателей, характеризующих деятельность компании в рамках концепции управления стоимостью, постоянно обновляется. По мере внедрения современных информационных технологий, появления новых идей показатели становятся все более объективными и сложными (см. Рис. 1).

Рис.1. Дерево показателей, используемых в рамках управления стоимости компании.

В настоящее время концепция стоимости принята экономическим сообществом в качестве базовой парадигмы развития бизнеса. Концепция стоимости советует отказаться от неэффективных бухгалтерских критериев успешности функционирования компании и принимать во внимание только один критерий, наиболее простой и понятный для акционеров и инвесторов – вновь добавленная стоимость.

Значительный вклад в развитие идеи концепции управления стоимостью компании был внесен Беннетом Стюартом (G. Bennett Stewart). Результатом исследований явилась книга “The quest for value: a guide for senior managers”, опубликованная издательством Harper Business в 1990г. Книга по сути явилась результатом деятельности консалтинговой компания Stern Stewart & Co, основанной Стюартом в 80-х гг., имеющей зарегистрированную торговую марка EVA (Economic Value Added). Остановимся более подробно на анализе данной концепции.

Метод оценки и управления стоимостью EVA

Метод оценки и управления стоимостью EVA (Economic Value Added) базируется на концепции остаточного дохода, предложенной Альфредом Маршаллом, которая в силу актуализации со стороны инвесторов вопросов, связанных с максимизацией дохода для акционеров, получила широкое распространение. Разработчиком концепции является Стерн Стюарт, активным внедрением и реализацией концепции занимается Stern Stewart & Co.

Суть показателя EVA

Согласно концепции EVA стоимость компании – представляет собой ее балансовую стоимость, увеличенную на текущую стоимость будущих EVA. Научные исследования, доказали наличие корреляция между EVA и рыночной стоимостью . Stewart (1990, p.215 – 218) изучил данное соотношение среди 618 американских компаний и представил результаты в книге “The quest for value”.

Выводы к которым пришел автор: корреляция между ЕVА и рыночной стоимостью особенно ярко выражена среди американских компаний (данные были с конца 1980-ых). При этом, корреляция между отрицательной ЕVA и отрицательной MVA отсутствует. Данный момент автор объясняет тем, что потенциал ликвидации, восстановления, рекапитализации, или иной кардинальной перестройки влияет на рыночную стоимость компании, данный момент приобретает наибольшую значимость по отношению к компаниями, имеющим значительное количество фиксированных активов.

Остановимся более подробно на анализе основных моментов данной концепции.

Очевидно, что наибольший прирост стоимости любой компании в первую очередь вызван ее инвестиционной активностью, которая может быть реализована как за счет собственных так и за счет заемных источников. Основная идея, обосновывающая целесообразность использования EVA, состоит в том, что инвесторы (в лице которых могут выступать собственники компании) компании должны получить норму возврата за принятый риск. Другими словами, капитал компании должен заработать по крайней мере ту же самую норму возврата как схожие инвестиционные риски на рынках капитала.Если данного момента не происходит, то отсутствует реальная прибыль, и акционеры не видят выгод от инвестиционной деятельности компании.

Таким образом, положительное значение ЕVА характеризует эффективное использование капитала, значение ЕVА равное нулю, характеризует определенного рода достижение, так как инвесторы владельцы компании фактически получили норму возврата, компенсирующую риск, отрицательное значение ЕVА характеризует неэффективное использование капитала.

В рамках макроэкономического масштаба производительность капитала – фактор, оказывающий наибольшее влияние на экономику и как следствие на рост ВВП. Для любой экономики характерен некий “запас” капитала, что приводит к появлению нового ВВП. Чем более производителен капитал, тем больший ВВП мы имеем. Следовательно, достижение максимально возможного положительного значения EVA является не только положительным фактором для акционеров в рамках управления стоимостью компании, но и для всей экономики и важно для каждого конкретного индивидуума в более широкой перспективе. Практически данный момент характеризует возможности наиболее эффективного перераспределения капитала от одной отрасли к другой, что позволяет отрасли развиваться и получать дополнительные доходы.

Вспомним хронологию развития парадигмы определения стоимости и эффективности деятельности компании (См. Табл.1) и остановимся на основных преимуществах показателя EVA перед показателями EPS, ROA (ROI), и CF:

- Показатель EPS (Earnings per share) не дает информации о затратах, связанных с генерацией данного дохода. Если затраты на привлечение капитала (займы, кредиты, облигации) составляют 15%, то 14% норма прибыли фактически не является выгодой в рамках концепции добавленной стоимости

- Показатели ROA (Return on assets) и ROI (Return on investments), более показательны в части характеристики экономической деятельности, но также игнорируют затраты на привлечение капитала. В качестве примера можно привести данные по корпорации IBM. Два года назад ROA равнялось 11%, компания активно привлекала кредиты, но при этом аспект о том, что затраты связанные с привлечением капитала составляют 13% оставался “за кадром”, что приводило к постепенному понижению текущей нормы доходности компании. Крупные компании могут получить кредит под более низкий процент, по сравнению с другими заемщиками, данный момент выглядит весьма соблазнительным в рамках принятия решения о расширении, вместе с тем, не всегда обращается внимание на наличие отрицательной добавленной стоимости

- Показатель дисконтированного денежного потока (FCF), очень близок к показателю добавленной стоимости, но тем не менее не дает возможности получить данные о добавленной стоимости за период времени без прямого сравнения двух величин стоимости компании

Варианты расчета показателя EVA

Существует два основных варианта расчета показателя EVA:

1) EVA = Прибыль после выплаты налогов (NOPAT) – Средневзвешенная стоимость капитала (COST OF CAPITAL) x Инвестированный капитал (CAPITAL employed)

2) EVA = (Норма прибыли (RATE OF RETURN) – Средневзвешенная стоимость капитала (COST OF CAPITAL)) x Инвестированный капитал (CAPITAL employed)

Приведем практический пример расчета. Инвестиции в производство и продажу хот-догов в уличных киосках составляют 1 000 долл. с 5% нормой возврата, при этом, инвестиции с аналогичным уровнем риска могут принести 15%. Таким образом, EVA = (5% – 15%) х 1 000 долл. = – 100 долл. В рамках обозначенного примера, несмотря на то, что бухгалтерская прибыль составит 50 долл. (5% х 1 000 долл.), существует альтернативная возможность заработать 150 долл. (15% х 1 000 долл.), при этом отрицательное значение EVA говорит о том, что совершение данной инвестиции в объеме 1 000 долл. не целесообразно.

Рассмотрим более сложный пример, в части принятия инвестиционного решения на базе показателя добавленной стоимости (EVA).

Компания действует в области производства газированных напитков. Инвестированный капитал на дату оценки составляет 100 млн. долл. Структура инвестированного капитала: 50% собственного капитала, 50% заемного. Стоимость заемного капитала 5%, стоимость собственного капитала 15%. Операционная прибыль компании 11 млн. долл. ROI (return on investment) = 11 млн. долл. / 100 млн. долл. = 11%.

EVA = (ROI – WACC)*CAPITAL = (11%-10%)*100 = 1

Руководитель компании стоит перед необходимостью осуществления инвестиции в объеме 25 млн. долл., связанной с приобретением нового оборудования. Предлагается осуществление данной инвестиции в полном объеме за счет получения кредита. Финансовый расчет показывает, что рентабельность инвестиции составляет 6%.

Таким образом, общий объем инвестированного капитала с учетом новой инвестиции составит 125 млн. долл., (40% собственного капитала, 60% долга). Величина ожидаемой операционной прибыли составит 11 + 6%*25 = 12,5, норма возврата на весь инвестированный капитал составит 12,5/125 = 10%, WACC снизится и составит: 0,4*15+0,6*5% = 9%.

EVA = (ROI – WACC)*CAPITAL = (10%-9%)*125 = 1,25

Очевидно, что действия руководителя в части осуществления инвестиции приводят к увеличению Добавленной стоимости, что в свою очередь повлечет увеличение стоимости компании для акционеров.

Факторы, определяющие EVA

Вернемся к формированию показателя EVA и отразим взаимосвязь между EVA и основными факторами, участвующими в формульном расчете. В рамках управления стоимостью компании указанные факторы могут быть детализированы исходя из более мелких составляющих.

Рис.2. Основные факторы, формирующие EVA.

Увеличивая значение EVA, путем воздействия на факторы, участвующие в модели, менеджер увеличивает стоимость компании.

Таким образом, показатель EVA может быть увеличен:

- за счет увеличения дохода от реализации и уменьшения величины затрат (экономия и оптимизация текущих издержек (сокращение нерентабельных производств и т.п.))

- за счет оптимизации затрат на капитал.

Возвращаясь к ранее рассмотренному примеру, еще раз следует отметить, что действия руководителя Компания в области производства газированных напитков в корректны, приводят к увеличению стоимости компании. Дальнейшее увеличение возможно за счет оптимизации ассортиментной политики, экономии и оптимизации текущих издержек и т.п.

Необходимо отметить высокую чувствительность показателя добавленной стоимости к изменению стоимости капитала. Приведем данные по трем крупным компаниям при изменении стоимости капитала на 3% (от 9% до 15%).

Табл.1. Данные по компаниям Coca-Cola, TRW, Ford.

| Наименование компании | NOPAT 1996г. ($млрд.) | Добавленная стоимость если затраты на капитал увеличатся на 3% | Добавленная стоимость если затраты на капитал уменьшатся на 3% |

| Coca-Cola | $ 3 253 | $1 862 | $ 2 418 |

| TRW | $ 743 | – $ 97 | $ 237 |

| Ford | $ 7 078 | – $ 89 | $ 3,271 |

Оценка бизнеса компании на основе показателя EVA

С помощью показателя EVA также можно рассчитать стоимость компании.

Стоимость компании (Firm Value) =

Ранее инвестированный капитал (Capital Invested in Assets in Place)

+ Текущая добавленная стоимость

от капитальных вложений (PV of EVA from Assets in Place)

+ Сумма текущих добавленных стоимостей

от новых проектов (Sum of PV of EVA from new projects)

Приведем практический пример расчета стоимости бизнеса компании с использование модели EVA: Выручка от реализации компании составляет 1 000,00 долл. в 1-ый год, 1 200,00 долл. во второй, 1 500,00 долл. в третий, 1 500,00 долл. начиная с четвертого года и до конца деятельности компании. Период прогнозирования – 6 лет. Доля EBIT 20% от выручки, налог на прибыль 24%, WACC 15%. Инвестированный капитал 1 500,00 долл. в первый год, 1 600,00 долл. во второй, 1 200,00 долл. с третьего года. Рассчитать EVA по годам в прогнозном и постпрогнозном периоде, получить стоимость компании с помощью модели EVA.

Табл.2. Оценка стоимости бизнеса компании.

| Показатель | 1 | 2 | 3 | 4 | 5 | 6 | Постпрогноз |

| Выручка от реализации | 1 000 | 1 200 | 1 500 | 1 5000 | 1 500 | 1 500 | 1 500 |

| EBIT | 200 | 240 | 300 | 300 | 300 | 300 | 300 |

| 200,00 | 300,00 | 270,00 | 275,00 | 280,00 | 500,00 | 500,00 | |

| NOPAT | 152 | 182 | 228 | 228 | 228 | 228 | 228 |

| IC | 1 500 | 1 600 | 1 200 | 1 200 | 1 200 | 1 200 | 1 200 |

| Плата за капитал | 225 | 240 | 180 | 180 | 180 | 180 | 225 |

| EVA | -73 | -58 | 48 | 48 | 48 | 48 | -73 |

| PVEVA | -63 | -44 | 32 | 27 | 24 | 21 | -63 |

| EVAпост | 138,34 | ||||||

| Стоимость бизнеса компании | 1 606,83 | ||||||

СПРАВОЧНО: скорректированная величина первоначального инвестированного капитала 1 470 долл.

Необходимо учитывать, что простота расчета показателя EVA является лишь кажущимся явлением. Разработчиком данной модели (Stewart G. Bennett) предусматривается перечень возможных поправок и корректировок величины NOPAT и инвестированного капитала, участвующих в расчете.

Прибыль от продаж, скорректированная на % (EBIT или Operating profit after depreciation and amortization)

+ Процентные платежи по лизингу (Implied interest expense on operating leases)

+ Увеличение по сравнению с ценой приобретения запасов, учтенных по методу LIFO (Increase in LIFO reserve)

+ Амортизация Гудвилла (Goodwill amortization)

+ Увеличение резерва по сомнительным долгам (Increase in bad debt reserve)

+ Увеличение затрат на НИОКР, долгосрочного характера (Increase in net capitalized research and development)

– Величина гипотетических налогов (Hypotical taxes или Cash operating taxes)

Балансовая стоимость обыкновенных акций (Book value of common equity)

+ Привилегированные акции (Preferred stock)

+ Доли меньшинства (Minority interest)

+ Отсроченные налоги (Deferred income tax reserve)

+ Резерв ЛИФО (LIFO reserve)

+ Накопленная Амортизация Гудвилла (Accumulated goodwill amortization)

+ Краткосрочная задолженность, по которой начисляются проценты (Interest-bearing short-term debt)

+ Долгосрочный заемный капитал (Long-term debt)

+ Капитализированный лизинг (Capitalized lease obligations)

+ Текущая стоимость некапитализируемого лизинга (Present value of non capitalized leases)

Использование показателя EVA в системе управления стоимостью компании

В рамках управления стоимостью компании EVA используется: при составлении капитального бюджета, при оценке эффективности деятельности подразделений или компании в целом, при разработке оптимальной и справедливой системы премирования менеджмента. Преимущества применения данной концепции в рамках управления стоимостью компании связаны с адекватным и нетрудоемким определением с помощью данного показателя степени достижения подразделением, фирмой или отдельным проектом цели по увеличению рыночной стоимости.

Преимущества EVA перед ROI

Целесообразность создания системы премирования на базе EVA можно оценить на следующем примере.

Широко применяемым критерием поощрения менеджеров подразделений является рентабельность инвестиций (ROI). Менеджер подразделения, ROI которого равно 2%, будет стараться реализовать любой инвестиционный проект, который позволит хотя бы немного поднять рентабельность инвестиций (почти не учитывая значение net present value, NPV, чистая настоящая стоимость). Наоборот, менеджер подразделения с высоким ROI будет проявлять некоторый консерватизм из-за опасения снижения этого показателя. Ситуация, когда менее прибыльные подразделения “агрессивно” инвестируют, в то время как наиболее успешные инвестируют слишком осторожно, очевидно, не желательна для акционеров.

Преимущества EVA перед NPV

Традиционный NPV-анализ требует расчета необходимой величины инвестиций с точным определением объема и времени денежных потоков по периодам. Расчет показателя добавленной стоимости, так же как и показателя NPV, можно проводить по каждому отдельному периоду функционирования компании без дополнительного учета минувших событий и предсказания будущего, а просто исходя из оцененной на основе бухгалтерских данных величины задействованного капитала. При этом, с помощью EVA значительно легче проводить сравнительный анализ плановых показателей инвестиционного проекта с фактически достигнутыми результатами, показатель EVA позволяет наглядно зафиксировать данные, позволяющие сделать вывод о степени эффективности отдельной инвестиции или их совокупности в конкретном периоде времени.

Несмотря на ряд очевидных преимуществ, следует зафиксировать ряд недостатков показателя EVA:

- на величину показателя EVA (как и любого показателя, базирующегося на концепции остаточного дохода) существенно влияет первоначальная оценка инвестированного капитала (если она занижена, то созданная добавленная стоимость высокая, если завышена, то наоборот низкая). При этом, автором данной модели (Bennet Stuart) предлагается ряд корректировок балансовой величины инвестированного капитала, что также может принести дополнительный субъективизм в расчеты и не отражение реальной рыночной ситуации

- основная часть добавленной стоимости в рамках модели EVA приходится на постпрогнозный период, что представляет собой “корректировку” – на “неучет” реальной стоимости инвестированного капитала в добавленных стоимостях прогнозного периода

Для того чтобы снять определенную субъективность в расчетах, BennettStewart рекомендует оценивать не абсолютное значение EVA, а ежегодные прирост этого показателя (Change in EVA/Change in RI).

ВЫВОДЫ:

Таким образом, Economic Value Added

- является инструментом для измерения “избыточной” стоимости, созданной инвестициями

- является индикатором качества управленческих решений: постоянная положительная величина этого показателя свидетельствует об увеличении стоимости компании, отрицательная – о снижении,

- служит инструментом, для определения нормы возврата на капитал (ROC), выделяя часть денежного потока, заработанного за счет инвестиций,

- базируется на стоимости капитала, как средневзвешенном значение различных видов финансовых инструментов, используемых для финансирования инвестиций,

- позволяет определять стоимость компании, а также позволяет оценивать эффективность отдельных подразделений компании (отдельных имущественных комплексов),

- вместе с тем, содержит ряд ограничений, оговоренных ранее.

Источник: материалы журнала “Финансовый менеджмент”

http://delen.ru/investicii/ocenka-investicionnoj-privlekatelnosti.html