Оборачиваемость инвестированного капитала

ДИНАМИКА СРЕДНИХ ПОКАЗАТЕЛЕЙ ОБОРАЧИВАЕМОСТИ

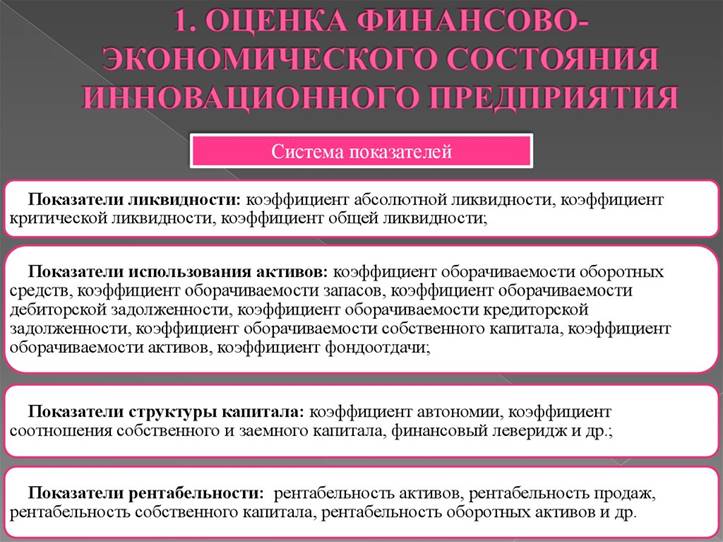

Деловая активность коммерческой организации измеряется с помощью системы количественных и качественных показателей. Показатели деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства. Анализ деловой активности заключается в исследовании уровней и динамики коэффициентов оборачиваемости.

Относительные показатели деловой активности (оборачиваемости) характеризующие эффективность использования ресурсов организации, это коэффициенты оборачиваемости. Средняя величина показателей определяется как средняя хронологическая за определенный период (по количеству имеющихся данных); в простейшем случае ее можно определить как полусумму показателей на начало и конец отчетного периода.

Все коэффициенты выражаются в разах, а продолжительность оборота – в днях. Данные показатели очень важны для организации. Во-первых, от скорости оборота средств зависит размер годового оборота. Во-вторых, с размерами оборота, а, следовательно, и с оборачиваемостью связана относительная величина издержек производства (обращения): чем быстрее оборот, тем меньше на каждый оборот приходится издержек. В-третьих, ускорение оборота на той или иной стадии кругооборота средств влечет за собой ускорение оборота и на других стадиях. Финансовое положение организации, ее платежеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Рассмотрим формулы расчета наиболее распространенных коэффициентов оборачиваемости (деловой активности).

1. Коэффициент оборачиваемости активов

Оборачиваемость средств, вложенных в имущество организации, может оцениваться:

· скоростью оборота – количеством оборотов, которое делают за анализируемый период капитал организации или его составляющие;

· периодом оборота – средним сроком, за который возвращаются в хозяйственную деятельность организации денежные средства, вложенные в производственно-коммерческие операции.

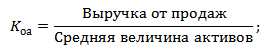

Коэффициент оборачиваемости активов отражает степень оборачиваемости всех активов, находящихся в распоряжении организации, на определенную дату и рассчитывается как отношение выручки от продаж к средней за период величине активов организации.

Коэффициент оборачиваемости активов = Выручка / Средняя сумма активов в периоде

Период оборота совокупного капитала (в днях) = Длительность отчетного периода (90, 180, 270 и 360 дней) / Коэффициент оборачиваемости совокупного капитала

2. Коэффициент оборачиваемости текущих активов (оборачиваемость оборотных активов)

Данный коэффициент характеризует скорость оборота всех мобильных средств предприятия:

Коэффициент оборачиваемости оборотных активов = Выручка / Среднегодовая стоимость оборотных активов

Показатель характеризует количество полных циклов обращения продукции в периоде. Или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов. Или иначе показывает количество оборотов одного рубля активов за анализируемый период.

Этот показатель используется инвесторами для оценки эффективности вложений капитала.

3. Фондоотдача. Коэффициент оборачиваемости внеоборотных активов

Фондоотдача отражает использования основных средств предприятия и рассчитывается по формуле:

Фондоотдача = Выручка / Среднегодовая стоимость основных средств

4. Коэффициент оборачиваемости собственного капитала

Коэффициент показывает скорость оборота собственного капитала или активность средств, которыми рискуют акционеры:

Коэффициент оборачиваемости собственного капитала = Выручка / Средняя величина собственного капитала

Период оборота собственного капитала (в днях) = Длительность отчетного периода / Коэффициент оборачиваемости собственного капитала

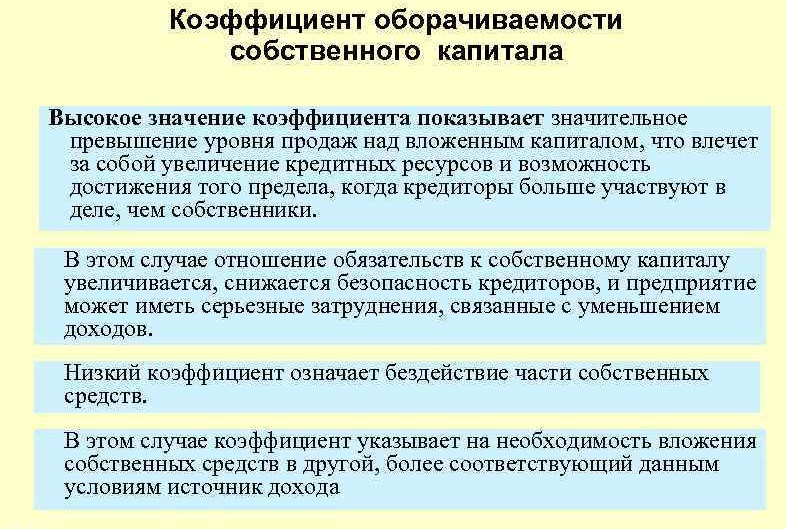

Если данный коэффициент слишком высок, то это означает значительное превышение уровня продаж над вложенным капиталом, что влечет за собой увеличение кредитных ресурсов и возможность достижения того предела, когда кредиторы больше участвуют в деле, чем собственники. В этом случае отношение обязательств к собственному капиталу увеличивается, снижается безопасность кредиторов, и предприятие может иметь серьезные затруднения, связанные с уменьшением доходов. Напротив, низкий коэффициент означает бездействие части собственных средств. В этом случае коэффициент указывает на необходимость вложения собственных средств в другой, более соответствующий данным условиям источник дохода.

Функционирующий капитал это величина собственных оборотных средств, которые постоянно участвуют в обороте, т.е. разница между собственными оборотными средствами и долгосрочной дебиторской задолженностью вместе с просроченной дебиторской задолженностью. Коэффициент рассчитывается по формуле:

Коэффициент оборачиваемости функционирующего капитала = Выручка / Средняя за период величина функционирующего капитала

Анализируя значения этого коэффициента, можно увидеть замедление или ускорение оборачиваемости капитала, непосредственно участвующего в производственной деятельности.

5. Коэффициент оборачиваемости инвестированного капитала

Коэффициент показывает скорость оборота долгосрочных и краткосрочных инвестиций предприятия, включая инвестиции в собственное развитие. В числителе – чистая выручка от реализации, в знаменателе – средняя за период величина инвестированного капитала.

Коэффициент оборачиваемости инвестированного капитала = Выручка / (Средняя величина собственного капитала + Средняя величина долгосрочных обязательств)

Период оборота инвестированного капитала (в днях) = Длительность отчетного периода / Коэффициент оборачиваемости инвестированного капитала

Оборачиваемость инвестированного капитала существенным образом зависит от инвестиционных бизнес-процессов в части осуществления реальных и финансовых инвестиций, а также от эффективности операционной деятельности в части использования имеющихся ресурсов. При повышении инвестиционной активности и интенсивном увеличении имущества оборачиваемость снижается, поскольку вновь приобретаемые активы не могут сразу обеспечить адекватной отдачи в виде роста выручки.

6. Коэффициент оборачиваемости заемного капитала

Коэффициент оборачиваемости заемного капитала = Выручка от продажи / Средняя величина заемного капитала

Период оборота заемного капитала (в днях) = Длительность отчетного периода / Коэффициент оборачиваемости заемного капитала

7. Коэффициент оборачиваемости дебиторской задолженности — показывает скорость оборота дебиторской задолженности, измеряет скорость погашения дебиторской задолженности организации, насколько быстро компания получает оплату за проданные товары (работы, услуги) от своих покупателей:

Коэффициент оборачиваемости дебиторской задолженности = Выручка / Среднегодовая величина дебиторской задолженности

Период оборота дебиторской задолженности (оборачиваемость дебитоской задолженности в днях) характеризует средний срок погашения дебиторской задолженности и рассчитывается как:

Период оборота дебиторской задолженности = Длительность отчетного периода / Кодз

При анализе деловой активности особое внимание следует обратить на оборачиваемость дебиторской и кредиторской задолженности, т.к. эти величины во многом взаимосвязаны.

Снижение оборачиваемости может означать как проблемы с оплатой счетов, так и более эффективную организацию взаимоотношений с поставщиками, обеспечивающую более выгодный, отложенный график платежей и использующую кредиторскую задолженность как источник получения дешевых финансовых ресурсов.

Коэффициент оборачиваемости кредиторской задолженности — это показатель скорости погашения предприятием своей задолженности перед поставщиками и подрядчиками. Коэффициент оборачиваемости кредиторской задолженности показывает, сколько раз (обычно, за год) предприятие оплачивает среднюю величину своей кредиторской задолженности, иными словами коэффициент показывает расширение или снижение коммерческого кредита, предоставляемого предприятию:

Коэффициент оборачиваемости кредиторской задолженности = Выручка / Среднегодовая величина кредиторской задолженности

Период оборота кредиторской задолженности = Длительность отчетного периода / Кокз

Период оборота кредиторской задолженности (оборачиваемость кредиторской задолженности в днях). Данный показатель отражает средний срок возврата долгов предприятия (за исключением обязательств перед банками и по прочим займам).

8. Коэффициент оборачиваемости материальных запасов (запасов и затрат)

Показатель отражает оборачиваемость запасов предприятия за анализируемый период:

Коэффициент оборачиваемости запасов и затрат = Себестоимость / Среднегодовая стоимость запасов

9. Оборачиваемость денежных средств

Показатель указывает на характер использования денежных средств на предприятии:

Коэффициент оборачиваемости денежных средств = Выручка / Средняя сумма денежных средств

Индикаторы денежной оборачиваемости характеризуют скорость трансформации активов в денежные средства, а также скорость погашения обязательств, показатели отражают степень деловой активности и операционной эффективности организации.

Экономический эффект в результате ускорения оборачиваемости выражается в относительном высвобождении средств из оборота, а также в увеличении суммы прибыли. Сумма высвобожденных средств из оборота в связи с ускорением (-Э) или дополнительно привлеченных средств в оборот (+Э) при замедлении оборачиваемости определяется умножением однодневного оборота по реализации на изменение продолжительности оборота:

Э = (Выручка фактическая/Дни в периоде) * ΔПоб

ΔПоб = Поб1 — Поб0

Поб = (Ост * Д) / Выручка от реализации продукции

где,

Д — количество календарных дней в анализируемом периоде (год — 360 дней, квартал — 90, месяц — 30 дней);

Ост — среднегодовая величина оборотного капитала;

Поб1 — продолжительность одного оборота в отчетном периоде;

Поб0 — продолжительность одного оборота в предыдущем периоде.

При расчете показателей оборачиваемости стоит учитывать то что, на длительность нахождения средств в обороте оказывают влияние различные внешние и внутренние факторы.

К внешним факторам относятся:

· сфера деятельности организации;

· масштаб деятельности организации;

· влияние инфляционных процессов;

· характер хозяйственных связей с партнерами.

К внутренним факторам относятся:

· эффективность стратегии управления активами;

· ценовая политика организации;

· методика оценки товарно-материальных ценностей и запасов.

Отметим что, ускорение оборачиваемости оборотных средств уменьшает потребность в них: меньше требуется запасов, что ведет к снижению уровня затрат на их хранение и способствует, в конечном счете, повышению рентабельности и улучшению финансового состояния организации.

В свою очередь, замедление оборачиваемости приводит к увеличению оборотных средств и дополнительным затратам, а значит, к ухудшению финансового состояния организации.

Тем не менее основной подход к оценке коэффициентов оборачиваемости следующий: чем короче период оборота, тем более эффективна коммерческая деятельность предприятия и тем выше его деловая активность.

Оборачиваемость инвестированного капитала

Коэффициент оборачиваемости кредиторской задолженности рассчитывается как частное от деления себестоимости реализованной продукции на среднегодовую стоимость кредиторской задолженности (КЗ) и показывает, сколько компании требуется сделать оборотов инвестиционного капитала для оплаты выставленных ей счетов [c.198]

Показатели использования инвестированного капитала иногда называют коэффициентами трансформации. Из расчетных формул можно вывести, что рентабельность общих активов равна произведению рентабельности продаж на оборачиваемость общих активов. Такое соотношение подсказывает два основных пути повышения рентабельности активов либо повышать рентабельность продаж, либо увеличивать оборачиваемость капитала. Это может быть достигнуто за счет увеличения объема реализации при неизменной стоимости активов или, наоборот, за счет снижения объема инвестиций, необходимых для поддержания заданного уровня реализации. Показатели оборачиваемости позволяют определять скорость движения денежных средств по различным текущим счетам действующего предприятия (запасы материалов, незавершенное производство и т.д.). В сил специфики подготовки исходных данных для оценки инвестиционного проекта подобная информация не имеет особой ценности. Интерес представляют коэффициенты оборачиваемости оборотного капитала и фондоотдачи, характеризующие эффективность использования постоянного и оборотного капиталов. [c.71]

В процессе финансового анализа могут быть рассмотрены различные аспекты деятельности фирмы. Однако для оценки ее инвестиционной привлекательности как объекта инвестирования приоритетное значение имеют анализ ликвидности и оборачиваемости активов, финансовой устойчивости и прибыльности капитала. [c.207]

При выборе стратегии инвестирования факторами, определяющими отраслевую структуру инвестиционного портфеля, остаются риск и доходность инвестиций. При выборе ценных бумаг факторами, определяющими доходность инвестиций, являются рентабельность производства и перспективы роста объема продаж. Высокорентабельный бизнес обеспечивает наименьший период окупаемости и создает предпосылки для реинвестирования прибыли в развитие производства. Инвестиционная привлекательность отдельного предприятия зависит от показателей, характеризующих его финансовое состояние. Инвесторов непосредственно интересуют показатели, влияющие на доходность капитала предприятия, курс акций и уровень дивидендов. От уровня доходности (рентабельности) зависит при прочих равных условиях размер дивидендов по акциям. Это самый общий показатель, отвечающий на вопрос, какую прибыль получает предприятие в расчете на 1 руб. активов. В показателе рентабельности капитала результат текущей деятельности данного периода (балансовая прибыль) сопоставляется с имеющимися у предприятия основными и оборотными средствами (активами). Рентабельность капитала рассчитывается как произведение рентабельности продукции и оборачиваемости активов (выручка от реализации, деленная на среднюю за анализируемый период стоимость активов) [c.240]

На восьмом этапе анализа изучается эффективность использования заемных инвестиционных ресурсов в целом и отдельных их форм на предприятии. В этих целях используются показатели оборачиваемости и рентабельности заемного капитала, рассмотренные ранее. Первая группа этих показателей сопоставляется в процессе анализа со средним периодом оборота собственного капитала. [c.384]

В процессе углубленного анализа в дополнение к приведенной системе показателей могут быть использованы и другие параметры, характеризующие финансовое состояние предприятия (структура и динамика внеоборотных и оборотных активов, собственного и заемного капитала, их рентабельность и оборачиваемость, кредитоспособность заемщика, инвестиционная привлекательность акционерного общества — эмитента ценных бумаг и др.). [c.55]

Деятельность, банков, действующих сегодня на российском рынке, в отличие от банков в странах с развитой рыночной экономикой ориентирована в основном на получение прибыли. Участие же кредитных ресурсов в реальном инвестиционном процессе ограничено, так как инвестиции капитала в производство связаны со значительным снижением оборачиваемости средств и большими кредитными рисками. Поэтому из-за ограниченности инвестиций современная двухъярусная структура банковской системы России не в полной мере отвечает потребностям сегодняшнего дня. Слабость производственного капитала лишает всю совокупность экономических отношений надежного фундамента и не дает оснований назвать капитал действительно доминирующей категорией современной российской экономики. [c.108]

Существует три источника потенциального дохода от акций фонда открытого типа 1) доход, выплачиваемый в виде дивидендов 2) распределение прироста капитала (курсовых доходов) на акцию 3) изменение чистой стоимости активов фонда. Относительное значение того или иного источника может быть различным в зависимости от типа фонда. Мы обычно рассчитываем на то, что, например, фонды акций будут выплачивать доход чаще в виде дивидендов и реже в виде распределения курсовых доходов. Взаимные фонды регулярно публикуют отчеты, в которых даются суммарные сведения о показателях доходности вложений. Пример Отчета о прибыли на акцию и изменении стоимости капитала приведен на рис. 13.11. Эта сводка (а они обычно публикуются в проспектах или годовых отчетах фондов) содержит краткое описание инвестиционной деятельности фонда, включая коэффициент затрат взаимного фонда (доли операционных затрат фонда в активах) и коэффициент оборачиваемости ценных бумаг портфеля. В данном случае интересен первый раздел отчета (от инвестиционного дохода до чистой стоимости активов на конец года, т.е. строки 1—9), в нем приводятся размер дохода, выплачиваемого в виде дивидендов, и сумма курсовых доходов, распределенных среди акционеров, а также изменения в стоимости чистых активов фонда. [c.691]

Оценка финансовой деятельности предприятия производится в процессе анализа системы взаимосвязанных показателей, характеризующих эффективность финансовой деятельности с точки зрения соответствия стратегическим целям бизнеса, в том числе инвестиционным. Важнейшие результаты, характеризующие единство тактических и стратегических целей развития предприятия, выявляются при анализе оборачиваемости активов, прибыльности капитала, финансовой устойчивости и ликвидности активов. [c.283]

Приведенные в таблице данные показывают, что за отчетный год производственная и финансовая ситуация на предприятии заметно улучшилась. Значительно повысились темпы роста объема производства и реализации продукции, а также темпы роста балансовой и чистой прибыли. Судя по коэффициентам оборачиваемости капитала, предприятие значительно повысило свою деловую активность, что позволило, несмотря на некоторое снижение рентабельности продаж, увеличить доходность совокупного, операционного и собственного капитала. В итоге повысился уровень дивидендной отдачи капитала, вырос курс акций, что способствует повышению имиджа и инвестиционной привлекательности предприятия. [c.662]

Так, организации, имеющие значительную долю недооцененных основных средств в составе актива баланса, имеют заниженные показатели кредитоспособности и инвестиционной привлекательности относительно действительного уровня этих характеристик. Это происходит, поскольку заниженными являются ключевые индикаторы финансового состояния организаций показатели ликвидности, показатели структуры капитала, показатели балансовой стоимости акций и стоимости чистых активов. При этом стоит отметить, что завышенная прибыль (в результате заниженной амортизации) приводит к росту налоговых платежей и тем самым реально, а не только в отчетности ухудшает положение организации. В то же время в рассматриваемом случае завышенными показателями оказываются показатели оборачиваемости (вследствие занижения стоимости активов). [c.155]

Анализ инвестиционной привлекательности организации, проводимый в интересах ее собственников и потенциальных инвесторов, направлен в первую очередь на оценку изменения стоимости бизнеса. Именно потенциальная возможность увеличения капитализации бизнеса есть самое важное свидетельство инвестиционной привлекательности организации. Эта возможность в свою очередь непосредственно зависит от уровня эффективности организации, т.е. от показателей рентабельности и оборачиваемости. Поэтому для оценки инвестиционной привлекательности традиционно используются такие показатели экономического анализа, как рентабельность собственного и инвестированного капитала, от которых зависит, способна ли организация наращивать собственный капитал, увеличивая свою стоимость, а следовательно, повышать благосостояние своих собственников. [c.447]

Инвестиционный климат оценивается с позиции потенциальных национальных и иностранных инвесторов. Эта оценка зависит от равнозначности и идентичности условий хозяйствования для отечественных и иностранных инвесторов, приемлемой законодательной регламентации в инвестиционной деятельности, налоговой системы, кредитно-денежной политики и других факторов. Неблагоприятный инвестиционный климат приводит к массированному оттоку национальных капиталов за границу, небольшим объемам инвестиций из-за рубежа, вложениям инвесторами средств в сферы ускоренной оборачиваемости капитала, требованию дополнительных гарантий со стороны государства и защиты вложенных средств. [c.397]

При избыточном денежном потоке происходит потеря реальной стоимости временно свободных денежных средств в результате инфляции, замедляется оборачиваемость капитала по причине простоя денежных средств, теряется часть потенциального дохода в связи с упущенной выгодой от прибыльного размещения денежных средств в операционном или инвестиционном процессе. [c.499]

В разрезе данных показателей определяется оборачиваемость капитала в целом как производственного ресурса, воздействующего на результаты производственной деятельности (функционирующий капитал), инвестиционного ресурса (инвестированный капитал), направленного на улучшение производственных возможностей, а также по элементам его структуры основной и оборотный капитал, собственный и перманентный (представляет собой сумму собственного и долгосрочного заемного капитала, используемого предприятием). [c.268]

Как дефицит, так и избыток денежных ресурсов отрицательно влияют на финансовое состояние предприятия. При избыточном денежном потоке происходит потеря реальной стоимости временно свободных денежных средств в результате инфляции теряется часть потенциального дохода от недоиспользования денежных среден в операционной иди инвестиционной деятельности замедляется оборачиваемость капитала в результате простоя денежных средств. [c.281]

Международные стандарты (стандарт № 7) определяют цель составления отчета о движении денежных средств и необходимость его включения в отчетность компаний дают определения денежных средств, их эквивалентов (краткосрочные высоколиквидные инвестиции, легко конвертируемые в известные суммы денежных средств, риск изменения стоимости которых невелик), потоков денежных средств, операционной, инвестиционной и финансовой де-ятельностей. Под операционной деятельностью понимается основная деятельность компании для получения доходов и другая деятельность, не являющаяся инвестиционной или финансовой. Инвестиционная деятельность — это приобретение и выбытие долгосрочных активов и других инвестиций, не относящихся к эквивалентам денежных средств. Финансовая деятельность определяется как деятельность, результатом которой является изменение величины и состава собственного капитала компании и ее заемных средств. Разрешается использование как прямого, так и косвенного метода для расчета денежных средств от операционной деятельности. При составлении разделов инвестиционной и финансовой деятельнос-тей требуется отдельное представление основных притоков и оттоков денежных средств. Такие потоки могут быть взаимозачтены лишь в редких случаях, например для операций с быстрой оборачиваемостью, суммы по которым велики, а срок погашения короток (покупка и продажа инвестиций, краткосрочные займы на срок менее трех месяцев). Денежные потоки от операций в иностранной [c.283]

Коэффициенты оборачиваемости. 6 формул расчета для бизнес-плана

В статье мы разберем 6 основных коэффициентов оборачиваемости предприятия, формулы расчета для бизнес-плана.

Коэффициенты оборачиваемости. Формула расчета

Коэффициенты оборачиваемости – показатели финансового анализа, отражающие эффективность управления активами предприятия и характеризующие активность и интенсивность их использования. В отличие от показателей рентабельности коэффициенты оборачиваемости используют не чистую прибыль, а выручку от реализации (продажи) продукции. Поэтому показатели оборачиваемости характеризует уровень деловой активности, тогда как рентабельность – уровень прибыльности по различным видам актива. Чем выше оборачиваемость, тем выше платежеспособность предприятия и его финансовая устойчивость. Коэффициенты оборачиваемости показывают количество оборотов необходимого для окупаемости (погашения) капитала предприятия.

Рассмотрим основные коэффициенты оборачиваемости:

Видео-урок: “Расчет ключевых коэффициентов оборачиваемости для ОАО “Газпром”

Коэффициент оборачиваемости активов. Формула

Коэффициент оборачиваемости активов (аналог: коэффициент оборачиваемости совокупного капитала) – показатель характеризующий скорость и эффективность управления активами предприятия. Показатель представляет собой отношение выручки от продажи продукции к среднегодовом размеру активов. Формула расчета имеет следующий вид:

Для данного коэффициента нет общепринятого рекомендуемого нормативного значения. Данный показатель необходимо анализировать в динамике. Рост показателя, как правило, обусловлен за счет увеличение доли выручки создаваемой активами предприятия. В таблице ниже показан анализ тенденции изменения оборачиваемости активов.

Значение данного показателя сильно зависит от вида деятельности предприятия. Так в отраслях с высоким уровнем фондоемкости, т.е. предприятий с наличием большого объема основных производственных фондов, значение коэффициента будет ниже, чем для предприятий торговых отраслей. Читайте более подробнее: “Коэффициент оборачиваемости активов компании: расчет“.

Коэффициент оборачиваемости текущих активов

Коэффициент оборачиваемости текущих активов – показывает эффективность управления текущими активами предприятия и характеризует активность их использования. К текущим активам предприятия относят фонды, которые могут быть быстро преобразованы в денежные средства: запасы, дебиторская задолженность, краткосрочные финансовые вложения, незавершенное производство. Формула расчета показателя имеет следующий вид:

Нормативное значение для коэффициента оборачиваемости текущих активов не существует. Анализ проводится в оценке характера динамики и направления тенденции. В таблице ниже представлен анализ тенденции показателя.

Коэффициент оборачиваемости дебиторской задолженности. Формула

Коэффициент оборачиваемости дебиторской задолженности – показывает эффективность управления дебиторской задолженностью предприятия. Показатель представляет собой отношение выручки от реализации к среднегодовой стоимости дебиторской задолженности. Формула расчета показателя имеет следующий вид:

Оборачиваемость дебиторской задолженности анализируется в динамике. В таблице ниже показана взаимосвязь между характером изменения тенденции и финансовым состоянием предприятия.

Значение показателя зависит от сферы деятельности предприятия, поэтому при оценке оптимального значения коэффициента необходимо сопоставлять его с среднеотраслевыми значениями. Читайте более подробно: “Коэффициент оборачиваемости дебиторской задолженности на примере ОАО “АЛРОСА”“.

Коэффициент оборачиваемости кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности – показатель отражающий скорость погашения обязательств предприятия перед кредиторами. Оборачиваемость кредиторской задолженности характеризует эффективность управления кредиторской задолженностью и напрямую определяет степень платежеспособности. Оборачиваемость кредиторской задолженностью представляет собой отношение выручки от продаж продукции к среднегодовому объему кредиторской задолженности. Формула расчета имеет следующий вид:

Анализ коэффициента необходимо проводить оценке динамики изменения, так как оптимальные значения показателя сильно зависят от сферы деятельности предприятия. В таблице ниже показан анализ динамики и соответствующего уровня финансового состояния.

Коэффициент оборачиваемости запасов и затрат

Коэффициент оборачиваемости запасов и затрат – характеризует активность управления товарно-материальными запасами и затратами предприятия. Коэффициент отражает эффективность отдела закупок и продажи представляет собой отношение выручки от продаж к среднегодовому размеру материальных запасов. Формула расчета имеет следующий вид:

По данному показателю не существует единого нормативного значения. Анализ коэффициента оборачиваемости материально-товарных запасов проводится в сравнении с аналогичными предприятиями отрасли и в динамике его изменения за исследуемый период (3-5 лет).

Коэффициент оборачиваемости денежных средств

Коэффициент оборачиваемости денежных средств – отражает активность управления денежными средствами и показывает количество циклов обращения наиболее ликвидных активов предприятия (денежных средств). Показатель представляет собой отношение выручки от продаж продукции к среднегодовому размеру денежных средств. Формул расчета имеет следующий вид:

Нормативного значения показателя в финансовой практике не существует. Анализ проводится в оценке направления и характера тенденции. В таблице ниже представлена взаимосвязь между тенденцией изменения коэффициента и финансовым состояние предприятия.

Резюме

Коэффициент оборачиваемости представляют важную группу экономических показателей в финансовом анализе, которые позволяют оценить эффективность управления на предприятии различными видами активов и капитала. Анализ показателей проводится в оценке характера динамики за 3-5 лет и в сопоставлении с аналогичными компаниями отрасли.

Коэффициент оборачиваемости собственного капитала

Оборачиваемость собственного капитала: понятие, формула расчета, пример расчета

Понятие коэффициента оборачиваемости собственного капитала

Собственный капитал входит в состав пассивов коммерческой организации. В состав собственного капитала входит:

- первоначально сформированный капитал (уставный, складочный);

- капитал созданный для резервирования (резервный);

- капитал созданный для дополнительных расчетов и страхования (дополнительный);

- капитал созданный из оставшейся чистой прибыли (нераспределенная прибыль).

Коэффициент оборачиваемости собственного капитала (Коб.ск) — один из показателей анализа финансовой устойчивости коммерческой организации, показывающий количество оборотов собственного капитала компании за отчетный период.

Формула расчета коэффициента оборачиваемости собственного капитала по балансу

Коб.ск = Выручка (стр. 2110) формы №2 / ((стр. 1300 ББ нач.периода + стр. 1300 ББ кон. периода))/2

Таким образом, коэффициент оборачиваемости собственного капитала по балансу рассчитывается как отношение выручки (товарооборота) к средней величине собственного капитала в отчетном периоде. Как правило, за отчетный период в целях анализа исследуемого показателя, принимается отчетный год.

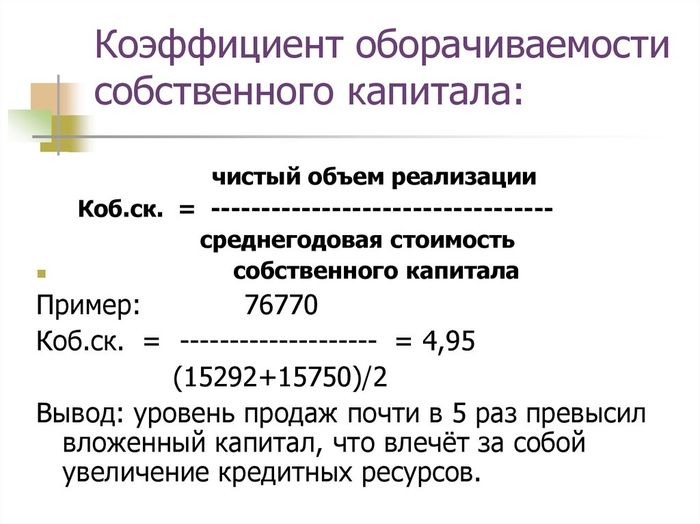

Компания ООО «Альт-Мастер» в 2018 году продала продукции на 162 092 тыс.руб. Величина собственного капитала компании на начало 2018 года составляла 75 000 тыс.руб., а на конец года, за счет положительной прибыли, увеличилась до 79 000 руб. Тогда:

Коб.ск = 162 092 / ((75 000 + 79 000))/2 = 2,1 оборота.

Таким образом, за анализируемый период, собственный капитал в ООО «Альт-Мастер» совершил 2,1 оборота

Расчет оборачиваемости собственного капитала онлайн

Для расчета коэффициента, ниже приведена программа, заполнив вводные данные которой, можно получить расчет нужного показатели и соответствующие графики динамики.

Нормативное значение коэффициента оборачиваемости собственного капитала

Данный показатель, НЕ содержит нормативно — установленных критериев и значений. Его рост обуславливает повышение деловой активности предприятия. А снижение отрицательно характеризует эффективность использования собственных средств.

Данный показатель, применяется с другими показателями оборачиваемости для анализа эффективности финансовой деятельности предприятия, такими как:

Факторы, влияющие на изменение оборачиваемости собственного капитала

- увеличение (+) выручки, является фактором увеличения оборачиваемости собственного капитала.

- снижение (-) выручки, является фактором снижения оборачиваемости собственного капитала.

- увеличение (+) средней величины собственного капитала, является фактором снижения оборачиваемости собственного капитала.

- снижение (-) средней величины собственного капитала, является фактором увеличения оборачиваемости собственного капитала.

Коэффициент оборачиваемости собственного капитала может принять отрицательное значение, в том случае если на предприятии высокая величина непокрытого убытка (стр. 1370 бухбаланса). В итоге при расчете формируется отрицательная величина по строке 1300 «Раздел III» бухгалтерского баланса и, соответственно: Выручка / Собственный капитал (со знаком «-«) = Коэффициент оборачиваемости со знаком «-«

Если исследуемый показатель в компании на конец года равен «0», то это означает, что на предприятия просто не ведется деятельность — т.е. нет выручки от продаж. Собственный же капитал на предприятии отсутствовать не может, так как нормативно закреплен его уровень для различных организаций: например для ООО — 10 тыс.руб.

Период оборачиваемости собственного капитала

Данный показатель показывает за какой срок (период) происходит 1 оборот собственного капитала, расчет производится с помощью следующей формулы:

Деловая активность (оборачиваемость) предприятия

Содержание

Деловая активность (или «оборачиваемость») – спектр действий, направленных на продвижение предприятия: на рынке сбыта продукции, в финансовой деятельности, рынке труда и т.д. Расширение рынка сбыта, ассортимента товаров и услуг, увеличение их продаж, эффективное использование всей базы ресурсов (финансы, персонал, сырье) – это те факторы, от которых зависит повышение деловой активности любого предприятия.

Среди показателей деловой активности основным фактором рентабельности предприятия является длительность оборотности основных средств. Чем короче оборот, тем эффективнее работает финансовая система данного предприятия:

- от скорости оборота зависит объем продаж за конкретный период, а значит, повышается абсолютное значение показателя прибыли;

- чем выше оборачиваемость, тем меньше приходится условно-постоянных расходов на каждом производственном этапе, что повышает рентабельность деятельности предприятия;

- ускорение оборота активов на любой стадии их превращения влечет за собой ускорение оборота на последующих стадиях;

- скорость оборота ресурсов – это скорость превращения их в денежную форму, что влияет на платежеспособность предприятия.

Анализ деловой активности предприятия, или показатели оборачиваемости, позволяют оценить, насколько эффективно предприятие использует свои (или привлеченные) средства в процессе хозяйственной деятельности.

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства. Среди наиболее используемых показателей оборачиваемости можно выделить:

Коэффициенты оборачиваемости дебиторской и кредиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности — это выручка от реализации продукции, отнесенная к среднегодовой сумме дебиторской задолженности. Этот показатель характеризует способность компании своевременно взыскивать дебиторскую задолженность.

Коэффициент оборачиваемости дебиторской задолженности определяет, сколько раз в течение отчетного периода дебиторская задолженность превращалась в денежные средства. Рассчитывается следующим образом: выручку от реализации продукции разделить на среднегодовую стоимость чистой дебиторской задолженности.

Коэффициент оборачиваемости кредиторской задолженности – показатель, связывающий сумму текущей задолженности предприятия поставщикам и текущую величину приобретенных у кредиторов товаров/услуг. Рассчитывается как деление себестоимости реализованной продукции на среднегодовую стоимость кредиторской задолженности, и показывает, сколько компании требуется оборотов для оплаты выставленных ей счетов.

Коэффициент оборачиваемости кредиторской задолженности демонстрирует расширение или снижение коммерческого кредита, предоставленного предприятию. Рост коэффициента означает увеличение скорости оплаты задолженности предприятия, снижение – рост покупок в кредит. Высокая доля кредиторской задолженности снижает финансовую устойчивость и платежеспособность организации.

Этот показатель полезно сравнивать с коэффициентом оборачиваемости кредиторской задолженности. Такой подход позволяет сопоставить условия кредитования предприятия как кредитора и как заёмщика одновременно.

Коэффициенты оборачиваемости дебиторской и кредиторской задолженности тесно связаны между собой. Если среднее время взыскания дебиторской задолженности меньше, чем время погашения дебиторской, то теоретически предприятие может обходиться без собственных оборотных средств, используя средства кредиторов.

Коэффициент оборачиваемости материальных запасов — это отношение выручки от реализации продукции к среднегодовой стоимости запасов. Этот показатель важен для оценки целесообразности формирования запасов и их структуры, и характеризует, насколько быстро используются запасы предприятия в ходе его хозяйственной деятельности. Следует отметить, что допустимая величина данного показателя тесно связана со стоимостью капитала, и формирование запасов эффективно лишь до тех пор, пока стоимость капитала, привлеченного для их формирования, не становится выше позитивного эффекта от этих запасов.

Коэффициенты оборачиваемости активов

Коэффициент оборачиваемости активов (Assets turnover ratio) — определяется как отношение выручки от реализации продукции ко всему итогу актива баланса. Характеризует эффективность использования всех имеющихся ресурсов, независимо от источников их привлечения, показывает, сколько раз за отчетный период совершается полный цикл производства, какой размер прибыли получается в итоге, сколько выручки от реализованной продукции принесла каждая денежная единица активов.

Коэффициент оборачиваемости материально-производственных запасов

Отражает скорость потребления (расходования, использования) этих запасов за анализируемый период.

Переизбыток запасов на складе – это лишние траты на хранение продукции, «замораживание» денег, но нехватка запасов – это недополучение прибыли вследствие невозможности удовлетворить спрос покупателей. Поэтому следует избегать больших запасов с низкой оборачиваемостью.

Показатель рассчитывается как: разделение себестоимости реализованной продукции на среднегодовую стоимость материально-производственных запасов.

Снижение данного показателя свидетельствует об относительном увеличении производственных запасов или о снижении спроса на готовую продукцию. Чем выше данный показатель, тем больше ликвидность оборотных активов и тем устойчивее финансовое положение предприятия.

Коэффициент оборачиваемости основных средств

Рассчитывается путем деления объема реализованной продукции на среднегодовую стоимость основных средств. Повышение показателя можно достичь за счет относительно невысокого удельного веса основных средств, или за счет их более высокого технического уровня. Чем выше показатель, тем ниже издержки отчетного периода. Низкий коэффициент свидетельствует либо о недостаточном объеме реализации, либо о слишком высоком уровне вложений в эти виды активов.

Коэффициент оборачиваемости собственного капитала

Коэффициент оборачиваемости собственного капитала — это отношение выручки от реализации продукции к среднегодовой стоимости собственного капитала. Этот показатель характеризует то, насколько эффективно используется собственный капитал и позволяет оценить целесообразность увеличения капитала за счет привлеченных или заемных средств.

Рассчитывается методом деления объема реализованной продукции на среднегодовую стоимость собственного капитала. С коммерческой точки зрения этот показатель отражает либо излишки продаж, либо их недостаточность; с финансового аспекта — скорость оборота вложенного капитала; с экономического аспекта — активность денежных средств, которыми рискует вкладчик.

Высокий показатель означает значительное превышение уровня реализации над вложенным капиталом, что влечет за собой увеличение кредитных ресурсов вплоть до продажи контрольного пакета акций. Низкий показатель означает переизбыток незадействованных собственных средств. Это указывает на необходимость инвестирования средств в какой-нибудь подходящий источник доходов.

Коэффициент оборачиваемости основных фондов

Или (фондоотдача) — это отношение выручки от реализации к среднегодовой стоимости основных фондов. Этот показатель позволяет определить эффективность инвестирования средств в основные фонды, а также эффективность использования этих фондов в производственном процессе.

Анализ этих показателей позволяет оценивать, насколько эффективен бизнес-процесс предприятия, и, что немаловажно, позволяет экономически обосновать целесообразность привлечения заемного капитала или других источников финансирования.

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

Оборачиваемость собственного капитала

Узнать уровень имущественной надежности субъекта хозяйствования можно с помощью специальных показателей, которые рассчитываются по данным бухгалтерского баланса. Среди множества критериев существует отдельный индекс, демонстрирующий скорость использования всех имеющихся ресурсов корпорации за конкретный отрезок времени.

Что такое оборачиваемость собственного капитала

Под ОСК подразумевают темп преодоления полного цикла, совершаемый капитальным фондом за выбранный период. Операционный цикл — это отрезок времени между приобретением необходимого материала и получением вознаграждения от продаж продукции. При этом скорость ОСК может вычисляться:

- как количество оборотов за период;

- в днях;

- в рублях на рубль (при таком подходе можно узнать сумму заработанных денег, приходящуюся на каждый рубль из ресурсов собственников).

Важно. Основной капитальный фонд формируется из таких частей: уставной, резервной, дополнительной и нераспределенной прибыли.

Коэффициент оборачиваемости собственного капитала

Под коэффициентом оборачиваемости собственного капитала (далее — КОСК) подразумевают значение, которое демонстрирует отношение объемов продаж и среднегодовой стоимости всех материальных, финансовых ресурсов компании. Другими словами, это скорость, с которой используется основной фонд.

Рисунок 1. Коэффициент оборачиваемости собственного капитала выступает одним из показателей деловой активности

КОСК — это один из показателей, который позволяет узнать уровень эффективности менеджмента и финансовые перспективы предприятия. При этом не существует универсального для всех организаций индекса. Оптимальные показатели следует определять для каждого субъекта хозяйствования индивидуально.

На коэффициентные величины влияют такие факторы:

- заработанная выручка;

- средняя годовая цена СК (собственного или основного капитала).

Изменение показателя происходит согласно следующему алгоритму:

| Рычаги влияния | Характер перемен | Тип изменения КОСК |

|---|---|---|

| Полученная прибыль | увеличилась + | увеличивается |

| упала — | понижается | |

| Среднегодовая стоимость СК | увеличилась + | понижается |

| упала — | возрастает |

Что отражает коэффициент оборачиваемости собственного капитала

Индекс оборачиваемости или отдачи СК помогает проанализировать текущее финансовое, коммерческое и экономическое состояние предприятия:

- в финансовом разрезе – демонстрация уровня зависимости от вложений кредиторов;

- в коммерческом – отображение эффективности схем реализации продукта, выявление излишек продаж либо их недостаточности;

- в экономическом – доля использования СК, уровень привлечения в бизнес-процесс вложенных вкладчиками ресурсов.

Рисунок 2. Риски для высоких и минимальных величин индекса ОСК

Для показателя КОСК не существует унифицированных нормативных критериев. Оценка оптимальности этой величины осуществляется исходя из конкретных характеристик компании и тонкостей бизнес-процесса. При этом для анализа состояния финансовой стабильности стоит учитывать, что:

- отрицательное значение КОСК говорит о критическом уровне непокрытого убытка (отображается в строке 1370 бухгалтерского баланса);

- нулевое значение свидетельствует о деловой пассивности – нет производства и, соответственно, нет прибыли.

Важно. Слишком высокий коэффициент также может предупреждать о негативных последствиях. Стремительный рост часто связан с активным привлечением заемных средств. В таком случае кредиторы оттесняют владельцев предприятия на второй план за счет более активного участия в деле. В итоге – увеличивается задолженность, растут риски инвестирования и теряется прибыль.

Формула расчета коэффициента собственного капитала

Показатель отдачи СК рассчитывается как отношение заработанной выручки к среднегодовой стоимости СК. Формула определения выглядит следующим образом:

Рисунок 3. Механизм подсчетов

Для расчетов используют информацию из бухгалтерской отчетности. Для того, чтоб вычислить показатель, потребуются данные из:

- строки 1300 бухгалтерского баланса по форме 1 – на начало и на конец периода (ст. 1300 – «Итого по разделу III», показывает весь СК компании);

- строки 2110, форма 2 – о полученной выручке.

Коэффициент оборачиваемости собственного капитала – формула по балансу:

КОСК = Выручка (ст. 2110)/ (ст. 1300 (на начало) + ст. 1300 (на конец))*0,5.

Пример расчета.

Частное предприятие «Успех» в 2019 году реализовало товара на общую сумму 300000 руб. При этом значение СК составило:

- на начало 2019 — 100000 руб.;

- на конец 2019 — 150000 руб. (возрастание произошло благодаря получению положительной по итогам периода прибыли).

КОСК = 300000 / (150000 + 100000) * 0,5 = 2,4.

Согласно проведенным подсчетам ОСК для ЧП «Успех» 2019 составила 2,4 оборота.

Поскольку не предусмотрено никаких ориентиров, которые бы указывали на оптимальный показатель КОСК, то при его анализе следует учитывать:

- динамику производства предприятия за предыдущие периоды;

- средние данные отраслевого направления бизнеса.

Рисунок 4. Критерии для анализа финансовой устойчивости

В любой ситуации для контроля общего состояния субъекта хозяйствования недостаточно уметь правильно подсчитать индекс отдачи. Важно также провести комплексное сравнение и определить причины увеличения или уменьшения оборотов.

Коэффициент деловой активности – показатель эффективного использования экономического потенциала

Экономический потенциал в общем смысле представляет собой способность к достижению поставленной цели за счет имеющихся ресурсов и возможностей их использования.

Характерной особенностью определения сущности экономического потенциала выступает его двуединая природа. Его одновременно рассматривают и с позиций ресурсного подхода, и с точки зрения результативной модели.

В первом случае под экономическим потенциалом понимается целостная совокупность имеющихся в наличии экономических ресурсов. При этом они могут быть, как реально вовлечены в хозяйственный оборот, так и носить латентный характер.

Во втором случае экономический потенциал оценивается с позиции способности к эффективному использованию имеющихся в наличии экономических ресурсов и определяется результативность хозяйственной деятельности.

Формирование экономического потенциала обеспечивается приобретением, производством и наращиванием частных потенциалов. Их перечень определяется уровнем эконмического потенциала (микро-, мезо- или макроуровень).

Основными из них считаются природно-ресурсный, производственный, финансовый и трудовой потенциалы.

Все они формируются за счет соответствующих материальных или невещественных экономических ресурсов и открывают новые возможности для развития хозяйственной деятельности.

Попробуй обратиться за помощью к преподавателям

Эффективность использования эконмического потенциала

Эффективность экономического потенциала считается основным качественным показателем его использования. Использование же экономического потенциала предполагает организацию мобилизации и трансформации имеющихся ресурсов и возможностей развития в ходе производственной и хозяйственной деятельности ради достижения поставленных целей.

Эффективность использования экономического потенциала опирается на две составляющие (рисунок 1).

Рисунок 1. Эффективность использования эконмического потенциала. Автор24 — интернет-биржа студенческих работ

Таким образом, эффективность использования экономического потенциала оценивается с двух сторон, а в ее основе лежит использование ограниченных ресурсов с одной стороны, и удовлетворение потребностей общества – с другой.

Целевая эффективность использования экономического потенциала является качественной характеристикой общественного производства и определяется уровнем развития и степенью удовлетворения общественных потребностей. Эффективность же ресурсного порядка отражает степень рациональности комбинации факторов производства, использования имеющихся экономических ресурсов и организации производственных процессов в целом.

На практике ресурсный и целевой аспекты эффективности экономического потенциала тесно связаны между собой. Изменение целевой эффективности прямо пропорционально изменению ресурсной эффективности, величине и качеству используемых ресурсов, формирующих эконмический потенциал.

В зависимости от характера и причин роста целевой и ресурсной эффективности выделяют два типа функционирования экономического потенциала:

- интенсивный;

- экстенсивный.

Если целевая эффективность использования эконмического потенциала повышается за счет роста эффективности использования имеющихся факторов производства, имеет место быть интенсивная форма функционирования эконмического потенциала. В том же случае, если рост целевой эффективности обеспечивается путем вовлечения в производственные процессы дополнительных ресурсов, справедливо говорить об экстенсивной форме функционирования эконмического потенциала.

На практике эффективность использования экономического потенциала чаще всего определяется эффективностью использования его ресурсов и общей результативностью хозяйственной деятельности.

Особенности оценки эффективности использования эконмического потенциала

Оценка эффективности использования экономического потенциала опирается на множественные количественные и качественные методы исследования. Наиболее распространенными методами его оценки считаются:

- метод денежной оценки элементов эконмического потенциала;

- метод приоритетной оценки ресурсов;

- индикативный метод;

- ресурсно-регрессионный метод;

- индексный метод и пр.

Рассмотрим их сущность более подробно.

Метод денежной оценки элементов предполагает выражение совокупности имеющихся ресурсов в стоимостной форме по каждому из элементов экономического потенциала и их последующее суммирование.

Он позволяет судить о массе ресурсов экономического потенциала и частично об их структуре.

Его основным недостатком считается невозможность учета возможностей хозяйствующих субъектов, результативности и эффективности их деятельности.

Метод приоритетной оценки ресурсов предполагает акцентирование внимание на наиболее важных с точки зрения исследования ресурсах и их анализе.

Сущность индикативного метода сводится к расчету отклонений фактических экономических параметров производства от нормативных.

Ресурсно-регрессионный метод основан на использовании корреляционно-регрессионных моделей, которые позволяют описывать зависимость конечных результатов производства от изменения отдельных условий и факторов. С его помощью оценивается воздействие структурных изменений потенциала, определяются нормативы отдачи отдельных ресурсов, а также выявляется их вклад в формирование совокупного экономического потенциала.

Индексный метод предполагает определение сравнительной ресурсообеспеченности объектов. Будучи связанным с необходимостью абстрагирования от структуры экономического потенциала, он не учитывает пропорциональность сочетания отдельных ресурсов.

Представленные методы дают возможность лишь частично измерять количественное влияние отдельных факторов производства на общую результативность хозяйствования и эффективности использования экономического потенциала. На практике конкретный перечень оценочных показателе определяется двумя базовыми факторами – целью оценки и уровнем экономического потенциала.

На микроуровне чаще всего используются коэффициенты, характеризующие ресурсообеспеченность, результативность и рентабельность финансовой деятельности, финансовую устойчивость, ликвидность, платежеспособность и деловую активность предприятия. На макроуровне применяются показатели национального дохода, валового внутреннего продукта, импортно-экспортной активности и т.п.

Коэффициенты оборачиваемости (показатели деловой активности)

Коэффициенты оборачиваемости (коэффициенты деловой активности) – группа коэффициентов, показывающая интенсивность использования активов или обязательств. Основными коэффициентами оборачиваемости являются:

- Коэффициент оборачиваемости активов

- Коэффициент оборачиваемости текущих активов

- Фондоотдача

- Коэффициент оборачиваемости собственного капитала

- Коэффициент оборачиваемости инвестированного капитала

- Коэффициент оборачиваемости заемного капитала

- Коэффициент оборачиваемости дебиторской задолженности

- Коэффициент оборачиваемости кредиторской задолженности

- Коэффициент оборачиваемости запасов

- Оборачиваемость денежных средств

Относительные показатели деловой активности (оборачиваемости) характеризующие эффективность использования ресурсов организации, это коэффициенты оборачиваемости. Средняя величина показателей определяется как средняя хронологическая за определенный период (по количеству имеющихся данных); в простейшем случае ее можно определить как полусумму показателей на начало и конец отчетного периода.

Все коэффициенты выражаются в разах, а продолжительность оборота – в днях. Данные показатели очень важны для организации. Во-первых, от скорости оборота средств зависит размер годового оборота.

Во-вторых, с размерами оборота, а, следовательно, и с оборачиваемостью связана относительная величина издержек производства (обращения): чем быстрее оборот, тем меньше на каждый оборот приходится издержек. В-третьих, ускорение оборота на той или иной стадии кругооборота средств влечет за собой ускорение оборота и на других стадиях.

Финансовое положение организации, ее платежеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Рассмотрим формулы расчета наиболее распространенных коэффициентов оборачиваемости (деловой активности).

Коэффициент оборачиваемости активов

Оборачиваемость средств, вложенных в имущество организации, может оцениваться:

- скоростью оборота – количеством оборотов, которое делают за анализируемый период капитал организации или его составляющие;

- периодом оборота – средним сроком, за который возвращаются в хозяйственную деятельность организации денежные средства, вложенные в производственно-коммерческие операции.

Коэффициент оборачиваемости активов отражает степень оборачиваемости всех активов, находящихся в распоряжении организации, на определенную дату и рассчитывается как отношение выручки от продаж к средней за период величине активов организации.

Коэффициент оборачиваемости активов = Выручка / Средняя сумма активов в периоде

Период оборота совокупного капитала (в днях) = Длительность отчетного периода (90, 180, 270 и 360 дней) / Коэффициент оборачиваемости совокупного капитала

Формула по балансу:

Коа = стр. 010 ф. № 2 / ((стр. 300-244-252)нг + (стр. 300-244-252)кг ф. №1) / 2

Коа = стр. 010 ф. №2 / 0,5 х (стр. 300 на начало года + стр.300 на конец года) ф. №1

где нг — данные на начало отчетного года; кг — данные на конец отчетного периода.

Формула по балансу с 2011 года:

Коа = стр. 2110 №2 / 0,5 х (стр. 1600 на начало года + стр.1600 на конец года) ф. №1

Коэффициент оборачиваемости текущих активов (оборачиваемость оборотных активов)

Данный коэффициент характеризует скорость оборота всех мобильных средств предприятия:

Коэффициент оборачиваемости оборотных активов = Выручка / Среднегодовая стоимость оборотных активов

Период оборота оборотных активов (в днях) = Длительность отчетного периода / Коэффициент оборачиваемости оборотных активов

Кооа = стр. 010 ф. №2 /(стр. 290нг + стр. 290кг ф. №1) / 2

Кооа = стр. 2110 / 0,5 х (стр. 1200 на начало года + стр.1200 на конец года)

Показатель характеризует количество полных циклов обращения продукции в периоде. Или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов. Или иначе показывает количество оборотов одного рубля активов за анализируемый период.

Этот показатель используется инвесторами для оценки эффективности вложений капитала.

Фондоотдача. Коэффициент оборачиваемости внеоборотных активов

Фондоотдача отражает эффективность использования основных средств предприятия и рассчитывается по формуле:

Фондоотдача = Выручка / Среднегодовая стоимость основных средств

Фо = стр. 010 ф. №2 / (стр. 120нг + стр. 120кг ф. №1) / 2

Фо = стр. 2110 / 0,5 х (стр. 1150на начало года + стр.1150на конец года)

Коэффициент оборачиваемости собственного капитала

Коэффициент показывает скорость оборота собственного капитала или активность средств, которыми рискуют акционеры:

Коэффициент оборачиваемости собственного капитала = Выручка / Средняя величина собственного капитала

Период оборота собственного капитала (в днях) = Длительность отчетного периода / Коэффициент оборачиваемости собственного капитала

Коск = стр. 010 ф. №2 / ((стр. 490-244-252+640+650)нг + (стр. 490-244-252+640+650)кг ф. №1) / 2

Коск = стр. 010 ф. №2 / (стр. 490нг + стр. 490кг ф. №1) / 2

Коск = стр. 2110 №2 / 0,5 х (стр. 1300на начало года + стр.1300на конец года)

Если данный коэффициент слишком высок, то это означает значительное превышение уровня продаж над вложенным капиталом, что влечет за собой увеличение кредитных ресурсов и возможность достижения того предела, когда кредиторы больше участвуют в деле, чем собственники.

В этом случае отношение обязательств к собственному капиталу увеличивается, снижается безопасность кредиторов, и предприятие может иметь серьезные затруднения, связанные с уменьшением доходов. Напротив, низкий коэффициент означает бездействие части собственных средств.

В этом случае коэффициент указывает на необходимость вложения собственных средств в другой, более соответствующий данным условиям источник дохода.

Значения коэффициента оборачиваемости собственного капитала полезно сравнить со значениями за этот же период коэффициента оборачиваемости функционирующего капитала.

Функционирующий капитал это величина собственных оборотных средств, которые постоянно участвуют в обороте, т.е.

разница между собственными оборотными средствами и долгосрочной дебиторской задолженностью вместе с просроченной дебиторской задолженностью. Коэффициент рассчитывается по формуле:

Коэффициент оборачиваемости функционирующего капитала = Выручка / Средняя за период величина функционирующего капитала

Анализируя значения этого коэффициента, можно увидеть замедление или ускорение оборачиваемости капитала, непосредственно участвующего в производственной деятельности.

Получаемые значения этого коэффициента очищены, в сравнении с показателем общей оборачиваемости активов, от влияния инвестиций предприятия, которые не оказывают непосредственного воздействия на объем реализации, за исключением инвестиций в собственное развитие.

Коэффициент оборачиваемости инвестированного капитала

Коэффициент показывает скорость оборота долгосрочных и краткосрочных инвестиций предприятия, включая инвестиции в собственное развитие. В числителе – чистая выручка от реализации, в знаменателе – средняя за период величина инвестированного капитала.

Коэффициент оборачиваемости инвестированного капитала = Выручка / (Средняя величина собственного капитала + Средняя величина долгосрочных обязательств)

Период оборота инвестированного капитала (в днях) = Длительность отчетного периода / Коэффициент оборачиваемости инвестированного капитала

Кик = стр. 010 ф. №2 / ((стр. 490нг + стр. 490кг)/2 + (стр. 590нг + стр. 590кг)/2) ф .№1

Кик = стр. 2110 №2 / (0,5 х (стр. 1300нг + стр.1300кг) + 0,5 х (стр. 1400нг + стр.1400кг))

Оборачиваемость инвестированного капитала существенным образом зависит от инвестиционных бизнес-процессов в части осуществления реальных и финансовых инвестиций, а также от эффективности операционной деятельности в части использования имеющихся ресурсов. При повышении инвестиционной активности и интенсивном увеличении имущества оборачиваемость снижается, поскольку вновь приобретаемые активы не могут сразу обеспечить адекватной отдачи в виде роста выручки.

При анализе этих коэффициентов в динамике можно увидеть, насколько быстрее или медленнее оборачивается капитал, выведенный на время из производственной деятельности, в сравнении с капиталом, задействованном в производстве. При более детальном анализе необходимо учитывать структуру инвестированного капитала.

Коэффициент оборачиваемости заемного капитала

Коэффициент оборачиваемости заемного капитала = Выручка от продажи / Средняя величина заемного капитала

Период оборота заемного капитала (в днях) = Длительность отчетного периода / Коэффициент оборачиваемости заемного капитала

Кз = стр. 010 ф. №2 / ((стр. 590нг + стр. 590кг)/2 + (стр. 690нг + стр. 690кг)/2) ф .№1

Кз = стр. 2110 №2 / (0,5 х (стр. 1500нг + стр.1500кг) + 0,5 х (стр. 1400нг + стр.1400кг))

Коэффициент оборачиваемости дебиторской задолженности

Коэффициент показывает скорость оборота дебиторской задолженности, измеряет скорость погашения дебиторской задолженности организации, насколько быстро компания получает оплату за проданные товары (работы, услуги) от своих покупателей:

Коэффициент оборачиваемости дебиторской задолженности = Выручка / Среднегодовая величина дебиторской задолженности

Кодз = стр. 010 ф. №2 / ((стр. 240-244)нг + (стр. 240-244)кг ф. №1) / 2

Кодз = стр. 2110 / 0,5 х (стр. 1230на начало года + стр.1230на конец года)

Период оборота дебиторской задолженности (оборачиваемость дебитоской задолженности в днях) характеризует средний срок погашения дебиторской задолженности и рассчитывается как:

Период оборота дебиторской задолженности = Длительность отчетного периода / Кодз

При анализе деловой активности особое внимание следует обратить на оборачиваемость дебиторской и кредиторской задолженности, т.к. эти величины во многом взаимосвязаны.

Снижение оборачиваемости может означать как проблемы с оплатой счетов, так и более эффективную организацию взаимоотношений с поставщиками, обеспечивающую более выгодный, отложенный график платежей и использующую кредиторскую задолженность как источник получения дешевых финансовых ресурсов.

Коэффициент оборачиваемости кредиторской задолженности

Это показатель скорости погашения предприятием своей задолженности перед поставщиками и подрядчиками. Коэффициент оборачиваемости кредиторской задолженности показывает, сколько раз (обычно, за год) предприятие оплачивает среднюю величину своей кредиторской задолженности, иными словами коэффициент показывает расширение или снижение коммерческого кредита, предоставляемого предприятию:

Коэффициент оборачиваемости кредиторской задолженности = Выручка / Среднегодовая величина кредиторской задолженности

Кокз = стр. 010 ф. №2 / (стр. 620нг + стр. 620кг ф. №1) / 2

Кокз = стр. 2110 / 0,5 х (стр. 1520на начало года + стр.1520на конец года)

Период оборота кредиторской задолженности = Длительность отчетного периода / Кокз

Период оборота кредиторской задолженности (оборачиваемость кредиторской задолженности в днях). Данный показатель отражает средний срок возврата долгов предприятия (за исключением обязательств перед банками и по прочим займам).

Коэффициент оборачиваемости материальных запасов (запасов и затрат)

Показатель отражает оборачиваемость запасов предприятия за анализируемый период:

Коэффициент оборачиваемости запасов и затрат = Себестоимость / Среднегодовая стоимость запасов

Комз = стр. 020 ф. №2 / ((стр. 210+220)нг + (стр. 210+220)кг ф. №1) / 2

Комз = стр. 2120 / 0,5 х ((стр. 1210 + стр. 1220)нг + (стр. 1210 + стр. 1220)кг)

Оборачиваемость денежных средств

Показатель указывает на характер использования денежных средств на предприятии:

Коэффициент оборачиваемости денежных средств = Выручка / Средняя сумма денежных средств

Кодс = стр. 010 ф. №2 / (стр. 260нг + стр. 260кг ф. №1) / 2

Кодс = стр. 2110 / 0,5 х (стр. 1250на начало года + стр.1250на конец года)

Индикаторы денежной оборачиваемости характеризуют скорость трансформации активов в денежные средства, а также скорость погашения обязательств, показатели отражают степень деловой активности и операционной эффективности организации.

Экономический эффект в результате ускорения оборачиваемости

Экономический эффект в результате ускорения оборачиваемости выражается в относительном высвобождении средств из оборота, а также в увеличении суммы прибыли.

Сумма высвобожденных средств из оборота в связи с ускорением (-Э) или дополнительно привлеченных средств в оборот (+Э) при замедлении оборачиваемости определяется умножением однодневного оборота по реализации на изменение продолжительности оборота:

- Э = (Выручка фактическая/Дни в периоде) * ΔПоб

- ΔПоб = Поб1 — Поб0

- Поб = (Ост * Д) / Выручка от реализации продукции

- Поб1 — продолжительность одного оборота в отчетном периоде;

где,

Д — количество календарных дней в анализируемом периоде (год — 360 дней, квартал — 90, месяц — 30 дней);

Ост — среднегодовая величина оборотного капитала;

Поб0 — продолжительность одного оборота в предыдущем периоде.

(источник: Анализ хозяйственной деятельности предприятия: Учебник / Г.В. Савицкая — 4-e изд., испр. и доп. — Минск: ООО «Новое знание», 2000)

При расчете показателей оборачиваемости стоит учитывать то что, на длительность нахождения средств в обороте оказывают влияние различные внешние и внутренние факторы.

К внешним факторам относятся:

- отраслевая принадлежность;

- сфера деятельности организации;

- масштаб деятельности организации;

- влияние инфляционных процессов;

- характер хозяйственных связей с партнерами.

К внутренним факторам относятся:

- эффективность стратегии управления активами;

- ценовая политика организации;

- методика оценки товарно-материальных ценностей и запасов.

- Отметим что, ускорение оборачиваемости оборотных средств уменьшает потребность в них: меньше требуется запасов, что ведет к снижению уровня затрат на их хранение и способствует, в конечном счете, повышению рентабельности и улучшению финансового состояния организации.

- В свою очередь, замедление оборачиваемости приводит к увеличению оборотных средств и дополнительным затратам, а значит, к ухудшению финансового состояния организации.

- Тем не менее основной подход к оценке коэффициентов оборачиваемости следующий: чем короче период оборота, тем более эффективна коммерческая деятельность предприятия и тем выше его деловая активность.

Качественные критерии деловой активности – это широта рынков сбыта (внутренних и внешних), деловая репутация фирмы, ее конкурентноспособность, наличие постоянных поставщиков и покупателей готовой продукции. Данные критерии следует сопоставлять с аналогичными характеристиками конкурентов, действующих в отрасли. Данные берутся в основном не из бухгалтерской отчетности, а из маркетинговых исследований.

Количественные критерии деловой активности характеризуются абсолютными и относительными показателями. В число абсолютных показателей входят: объем продажи готовой продукции, величина используемых активов и капитала, в том числе собственный капитал, прибыль.

Целесообразно сравнивать эти количественные параметры в динамике за ряд периодов (кварталов, лет). Оптимальное соотношение между ними: Темп прироста чистой прибыли > Темпа прироста выручки от реализации продукции > Темпа прироста стоимости активов > 100%

То есть прибыль предприятия должна увеличиваться более высокими темпами, чем остальные параметры деловой активности. Это значит, что активы (имущество) должны использоваться более эффективно, издержки производства должны уменьшаться.

Однако на практике даже у стабильно работающих организаций возможны отклонения от указанного соотношения показателей.

Причинами этого могут быть: освоение новых видов продукции и технологий, большие капитальные вложения в модернизацию и освоение основных средств, реорганизация структуры управления и производства и другие факторы.

Показатели деловой активности особенно важно сравнивать со средне отраслевыми значениями, так как их величина может существенно колебаться в зависимости от отрасли.

Показатели деловой активности коммерческих организаций и пути их улучшения

Деловая активность коммерческой организации проявляется в динамичности ее развития, в достижении ею поставленных целей, в эффективном использовании производственного потенциала, расширении рынков сбыта продукции.

Целью анализа деловой активности является оценка качества управления коммерческой организацией, т.е. оценка эффективности менеджмента. Поэтому важно располагать системой показателей деловой активности и критериями их оценки. Практикуется оценка деловой активности на основе качественных и количественных критериев.

Оценка деловой активности на качественном уровне может быть получена путем сравнения деятельности нескольких коммерческих организаций, аналогичных по сфере приложения капитала.

Качественными критериями являются: широта рынков сбыта продукции; наличие продукции, поставляемой на экспорт; репутация коммерческой организации, выражающаяся, в частности, в известности клиентов, пользующихся услугами данной коммерческой организации, устойчивости связей с клиентами и др.

Важнейшими количественными характеристиками деловой активности являются:

- 1) величина полезного результата деятельности коммерческой организации за период, а также устойчивые темпы прироста этого показателя от одного периода к другому;

- 2) обобщающие показатели эффективности финансово-хозяйственной деятельности, в частности коэффициенты ресурсоотдачи и затратоотдачи;

- 3) показатели эффективности использования отдельных видов ресурсов.

Полезный результат деятельности организации за период можно измерить в натуральных или стоимостных показателях. Например, в тыс. тонн добытого угля, в кубометрах добытой руды, в тыс. кВт/ час электроэнергии.

В торговой организации полезный результат измеряется суммой товарооборота, а в строительной организации – стоимостью выполненных собственными силами объектов.

В большинстве коммерческих организаций в качестве полезного результата используется показатель «выручка (нетто) от продаж за период».

- Коэффициенты ресурсоотдачи характеризуют величину полезного результата организаций, приходящуюся на единицу примененных ресурсов.

- Общая формула коэффициента ресурсоотдачи:

- Общую формулу коэффициента ресурсоотдачи можно конкретизировать в соответствии с принятыми нами показателями полезного результата и стоимости примененных ресурсов:

Информация о величине выручки от продаж представлена в официальной отчетности коммерческих организаций, в частности в отчете о финансовых результатах. Среднюю стоимость активов за период можно рассчитать по данным бухгалтерских балансов.

Коэффициент отдачи активов можно интерпретировать в двух вариантах:

- – отражает эффективность использования активов организации, т.е. показывает величину выручки от продаж, приходящуюся на единицу средней стоимости активов;

- – характеризует количество оборотов, совершенных активами организации за период.

Коэффициент затратоотдачи является прямым показателем эффективности финансово-хозяйственной деятельности организаций. Он показывает величину выручки от продаж, приходящуюся на единицу затрат организации на производство и продажу:

Информация для расчетов коэффициентов затратоотдачи коммерческих организаций представлена в отчетах о финансовых результатах.

Соотношение между темпами роста выручки от продаж и темпами изменения величины примененных ресурсов (суммы затрат) определяет характер экономического роста (экстенсивный или интенсивный).

Превышение темпов роста выручки от продаж над темпами роста стоимости примененных ресурсов (суммы затрат) свидетельствует об интенсивном пути развития коммерческой организации. В этом случае коэффициент ресурсоотдачи (затратоотдачи) повышается, и наоборот.

В процессе анализа деловой активности оценивается соотношение между индексами динамики важных показателей финансово-хозяйственной деятельности организации, например:

- – прибыли до налогообложения;

- – выручки от продаж;

- – среднегодовой стоимости активов.

- В целях повышения деловой активности организации должно соблюдаться следующее соотношение индексов динамики:

- где – индекс динамики прибыли до налогообложения; – индекс динамики выручки от продаж; – индекс динамики среднегодовой стоимости активов.

- Такое соотношение принято называть «золотым правилом экономики». Его соблюдение будет свидетельствовать:

- – о возрастании масштабов хозяйственной деятельности (1);

- – об ускорении оборачиваемости активов (2);

- – о повышении рентабельности продаж и прочих видов деятельности (3).

Отступление от «золотого правила экономики» возможно при реконструкции и расширении производства, обновлении ассортимента продукции, внедрении новых технологий и т.д. до тех пор, пока инвестированный капитал не окупится.

Примеры расчетов и оценки показателей деловой активности по данным финансовой отчетности приведены в табл. 11.13.

Таблица 11.13

Примеры расчетов и оценки показателей деловой активности по данным бухгалтерской отчетности, тыс. руб.

| № п/п | Показатели | Базовый период | Отчетный период | Индексы динамики |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Выручка от продаж | 251 000 | 331 800 | 1,3219 |

| 2 | Прибыль до налогообложения | 40 000 | 56 000 | 1,4000 |

| 3 | Среднегодовая стоимость активов | 210 800 | 242 950 | 1,1525 |

| 4 | Полная себестоимость продаж | 214 500 | 282 700 | 1,3179 |

| 5 | Коэффициент затрато- отдачи (стр. 1: стр. 4) | 1,1702 | 1,1737 | X |

| 6 | Коэффициент ресурсо- отдачи (стр. 1: стр. 3) | 1,1907 | 1,3657 | X |

Сравнение индексов динамики важнейших показателей отразило соответствие «золотому правилу экономики»:

- 1.4 > 1,3219 > 1,1525 > 1,0;

- 1.4 > 1,3219 > 1,3179 > 1,0.

Индексы динамики показали, что масштабы хозяйственной деятельности возросли, организация развивалась по интенсивному варианту, рентабельность хозяйственной деятельности повысилась. С учетом вышесказанного можно дать положительную оценку деловой активности организации.

Для оценки эффективности управления важное значение имеет анализ ресурсов организации на предмет их наличия, качества, динамики и эффективности использования. Именно от того, какими материальными, трудовыми и финансовыми ресурсами, а также ресурсами основных фондов располагает организация и насколько эффективно их использует, зависят конечные результаты ее деятельности.

При анализе влияния эффективности использования ресурсов на объемы производства и продаж принято выделять две группы факторов: первая группа связана с экстенсивным использованием ресурсов, вторая – с интенсивным.

Экстенсивность использования ресурсов характеризуется величиной примененных ресурсов. Например, экстенсивность использования трудовых ресурсов можно представить следующими показателями: среднесписочной численностью персонала (производственного персонала) организации, среднесписочной численностью рабочих.

Экстенсивность использования материальных ресурсов отражают показатели стоимости потребленных материальных ресурсов (сырья, материалов, топлива, покупных полуфабрикатов, комплектующих изделий и т.д.).

- Экстенсивность использования основных фондов характеризуют показатели средней стоимости основных фондов (основных производственных фондов).

- Экстенсивность использования оборотных активов характеризуется средней их стоимостью за период.

- Интенсивность использования ресурсов отражается соответствующими качественными показателями:

- • по трудовым ресурсам – показателями производительности труда: средней выработкой (средней суммой выручки от продаж) на единицу персонала, на единицу производственного персонала, на одного рабочего;

- • по материальным ресурсам – коэффициентами материалоотдачи;

- • по основным фондам – коэффициентами фондоотдачи;

- • по оборотным активам – коэффициентами их отдачи (оборачиваемости).

В зависимости от того, эффективность использования какого вида ресурсов необходимо измерить, формула коэффициента их отдачи конкретизируется следующим образом:

При экономическом анализе важно установить, влияние какой из двух групп факторов (экстенсивных или интенсивных) явилось преобладающим в приросте (снижении) объемов производства и продаж. При оценке ситуации исходят из того, что положительная динамика объемных показателей должна обеспечиваться, главным образом, за счет действия группы интенсивных факторов.

Чтобы ответить на вопрос о том, повысилась или снизилась эффективность использования ресурсов, можно использовать следующие аналитические процедуры:

- 1) сравнить темпы прироста (в процентах) выручки от продаж и темпы прироста ресурсов. Если эффективность использования ресурсов повысилась, то темпы прироста выручки от продаж (стоимости выпущенной продукции) выше, чем темпы прироста ресурсов;

- 2) рассчитать влияние на изменение выручки от продаж экстенсивности и интенсивности использования ресурсов. Эти факторы не равнозначны, так как в успешной фирме должны преобладать интенсивные факторы использования производственных ресурсов;

- 3) определить долю влияния группы экстенсивных и интенсивных факторов в общей величине прироста (снижения) выручки от продаж.

Пример анализа экстенсивности и интенсивности использования основных фондов представлен ниже. Для начала необходимо воспользоваться информацией, представленной в табл. 11.14.

Таблица 11.14

Информация для анализа экстенсивности н интенсивности использования основных фондов

Проверим правильность расчетов путем увязки индексов динамики: