Куда вкладывать деньги в 2020 году

Что нужно знать об инвестировании

О возможностях инвестиций сегодня слышал каждый. Тем не менее, для большинства эта область остается своего рода терра инкогнита. Кто-то уверен, что вкладывать деньги в акции, облигации или даже недвижимость – это удел людей с экономическим образованием, кто-то считает, что выходить на биржу можно только с солидной суммой денег, а кто-то просто боится рисковать, предпочитая старые добрые банковские вклады.

На самом деле, стать инвестором может абсолютно каждый. Даже тысяча рублей может стать основой для будущего капитала, который принесет достойный доход. Прежде, чем бежать скупать ценные бумаги или золото, важно запомнить несколько простых правил:

- избавьтесь от кредитов: если у Вас имеются невыплаченные долги, самой выгодной инвестицией станет их погашение;

- инвестируйте регулярно и дисциплинировано, равными долями: не нужно сразу вкладывать всю имеющуюся сумму в различные финансовые инструменты; цены на ценные бумаги и недвижимость постоянно меняются, вполне возможно, что на следующий месяц Вы найдете более вкусные предложения;

- диверсифицируйте свои накопления: не стоит вкладывать всю сумму в какой-то один, пусть и очень соблазнительный актив; российские и зарубежные акции из различных секторов экономики, недвижимость, облигации, золото, вклады – составьте свою комбинацию из рисковых, надежных и защитных активов;

- помните: высокая доходность неразрывно связана с высоким риском; выбирайте с умом.

Последнее и очень важное правило инвестирования звучит так: будьте в теме! Ситуация в мире меняется постоянно. Читайте новости, слушайте подкасты и смотрите видеоролики. Изучайте литературу и истории успеха всемирно известных инвесторов. Старайтесь узнавать новое каждый день и реагируйте на события в мире и стране. Тогда Вы сами будете понимать, куда выгодно вложить деньги в 2020 году, а куда их пока вкладывать не стоит.

Варианты, куда вложить свои деньги

Не нужно быть профессиональным экономистом, чтобы пользоваться доступными инструментами для инвестиций. Найти минимальную необходимую информацию можно и в интернете. Ниже Вы найдете наиболее популярные и выгодные сегодня варианты для вложения своего капитала.

Банковские вклады

Этот вариант трудно назвать полноценным средством заработка. Скорее, вклады позволяют сохранять деньги в течение длительного времени и не позволять им сильно обесцениваться из-за инфляции. Процентные ставки в крупных банках сегодня составляют 4-7% в зависимости от суммы вклада, срока его действия и условий. Наиболее выгодными являются долгосрочные программы без возможности снятия и пополнения счета.

Важно помнить, что по новому законодательству, если сумма в банке превышает 1 млн. рублей, полученные с него проценты будут облагаться подоходным налогом, что еще больше снижает ценность этого вида инвестиций. Закон начнет действовать с 2021 года.

Главное преимущество банковского вклада – его надежность. Суммы, не превышающие 1,4 млн. рублей защищены системой страхования. Это значит, что в случае банкротства или закрытия банка, клиент получит свои деньги в полном объеме.

Акции

Акции – это ценные бумаги, которые выпускаются компаниями и позволяют инвестору получить долю в их бизнесе. Владельцы крупных пакетов имеют право голоса и могут регулировать деятельность фирмы, а мелкие инвесторы могут лишь получать доход. Это можно сделать двумя способами:

- за счет дивидендов: некоторые компании делят часть прибыли между своими акционерами пропорционально количеству ценных бумаг; размер дивидендов определяется величиной прибыли и той долей, которая направляется на выплаты; в зависимости от выбранных компаний, таким образом можно получать до 10-12% годовых, что существенно превышает доход от вклада;

- за счет купли-продажи: цена на акции постоянно меняется; если купить их на спаде и дождаться роста, можно получить солидную прибыль именно из-за разницы в стоимости.

Чтобы приобрести акции, необходимо открыть брокерский или индивидуальный инвестиционный счет. Большинство крупных банков, а также некоторые независимые компании предлагают эту услугу всем желающим. В зависимости от выбранного брокера, инвестору придется платить комиссию за каждую сделку, а в некоторых случаях и фиксированную сумму за ведение счета.

Игра на бирже – это увлекательное занятие. Важно помнить, что, если Вы не имеете соответствующего образования, не стоит увлекаться трейдингом, то есть покупкой акций на короткий срок. Это может принести очень большой доход, но риск потерять деньги не менее велик. Новичкам лучше выбирать стратегию долгосрочного инвестирования, при которой акции покупаются на годы и даже десятилетия. В этом случае выбираются крупные компании с минимальным риском банкротства. Цена акций в долгосрочной перспективе гарантированно увеличится.

Акции – это один из лучших вариантов, куда можно вложить деньги в 2020 году, поскольку в связи с пандемией стоимость большинства бумаг существенно уменьшилась. Преимуществом этого инвестиционного инструмента является потенциально высокая доходность, а недостатком – сравнительно большие риски, связанные с обесцениванием акций и риском банкротства компании.

Облигации

Выпуская облигации, государство или компания берет деньги в кредит у инвестора и обязуется выплатить их в строго определенный срок с процентами. Ставка по бумаге, равно как и срок ее погашения известны заранее, вот почему она считается одним из защитных инструментов, который гарантированно принесет доход. В зависимости от эмитента, облигации могут быть:

- государственными (выпускаются страной или отдельным ее субъектом);

- корпоративными (издаются крупными компаниями).

Как и акции, облигации торгуются на бирже. Их стоимость может слегка колебаться в зависимости от финансовой ситуации, но резкие скачки отсутствуют. В список преимуществ инструмента входит:

- гарантированная доходность, превышающая доход по вкладам;

- удобство управления портфелем и прогнозирования прибыли;

- высокая ликвидность: продать облигации в случае необходимости намного проще, чем акции.

К недостаткам финансового инструмента относится вероятность банкротства компании-эмитента, а также отсутствие страховки, как в случае с вкладами. Если выбирать надежные бумаги, риск потери денег стремится к нулю. Корпоративные облигации дают больший доход по сравнению с государственными.

ПИФы и фонды ETF

При покупке ценных бумаг, важно помнить о принципе диверсификации. Рисковые активы должны соседствовать с надежными, но не такими доходными. Если Вы не желаете вникать в тонкости построения портфеля, можно воспользоваться инструментом коллективных инвестиций: ПИФ (паевой инвестиционный фонд) или ETF (биржевой инвестиционный фонд).

Каждый из этих инструментов представляет собой долю в коллективном портфеле, состоящем из различных ценных бумаг. Портфель контролируется управляющей компанией, аудиторами и депозитарием, а также Центральным банком. На этом сходство заканчивается. Список отличий более обширен:

- покупка и продажа: паи ПИФа приобретаются и погашаются в офисе или на сайте управляющей компании (чаще всего крупного банка), ETF торгуется на бирже, подобно акциям и облигациям, т.е. для их покупки и продажи требуется открытие брокерского счета или ИИС;

- управление: ПИФы активно управляются, т.е. их состав меняется в зависимости от рынка и финансовой ситуации, в то время как перечень бумаг и доля каждой из них в ETF остаются неизменными; в перспективе именно биржевые фонды обеспечивают более высокий доход, несмотря на пассивное управление;

- комиссия: ПИФы отличаются от ETF более высоким процентом за управление счетом, покупку и продажу паев.

В целом, ETF считаются более выгодным и прозрачным инвестиционным инструментом. С ними легче обращаться, а доход в долгосрочной перспективе превышает доход от ПИФов. Выбирать паевые фонды стоит лишь тем, кто не хочет или не может открывать брокерский или индивидуальный инвестиционный счет.

Драгоценные металлы

Вложения в драгоценные металлы издавна считаются защитными активами. Если рынок ценных бумаг падает, золото, серебро, платина и палладий будут расти. Существует несколько способов вложиться в драгметаллы:

- купить слитки или монеты;

- открыть обезличенный металлический счет;

- приобрести соответствующий ETF.

Вложения в металлы никогда не обесценятся. С другой стороны, они приносят выраженную прибыль лишь в долгосрочной перспективе. В настоящее время самым удобным и выгодным способом вложения является ETF. По возможности, лучше покупать их, когда рынок находится в плюсе. В этом случае во время кризиса портфель продолжит приносить доход.

Жилая недвижимость

Недвижимость – это один из самых надежных способов сохранения денег и получения дополнительного дохода в долгосрочной перспективе. Здесь можно действовать несколькими способами:

- приобрести жилье на этапе строительства, затем продать его после сдачи объекта по более высокой цене;

- приобрести квартиру или дом с целью последующей сдачи в аренду и получения ежемесячного дохода.

Вложения в недвижимость не требуют специальных знаний. Вам не придется разбираться в тонкостях инвестиционных или брокерских счетов, вычислять оптимальную точку входа в рынок и подбирать бумаги для портфеля. Риск обесценивания минимален.

С другой стороны, вложения в недвижимость требуют значительного стартового капитала, а при сдаче в аренду нужно регулярно следить за состоянием помещения, взимать плату и решать различные бытовые вопросы. Кроме того, в отличие от акций, жилье очень трудно быстро продать, если деньги понадобились срочно.

Субаренда

Субаренда – это сдача в аренду уже арендованного помещения. Проще всего снять квартиру на долгий срок и затем пускать жильцов посуточно. В этом случае каждый месяц Вы будете иметь небольшой доход. Схема особенно выгодна для крупных городов и курортных районов, где стоимость посуточной аренды очень высока.

К преимуществам этого способа вложения денег можно отнести:

- простоту: как и в случае с покупкой, не требуется специального образования;

- относительно небольшой стартовый капитал: нет необходимости копить значительную сумму на покупку жилья;

- минимальные риски: в случае какого-либо форс-мажора все затраты падают на собственника помещения.

С другой стороны, субаренда требует от инвестора постоянной вовлеченности в процесс. Поиск жильцов, реклама, уборка – все это падает на его плечи. Кроме того, далеко не каждый собственник разрешит сдачу его помещения посуточно.

Коммерческая недвижимость

Коммерческая недвижимость считается более выгодным вложением денег по сравнению с жилой. Стоимость ежемесячной аренды намного выше, а арендаторы, как правило, заключают договор на длительный срок. Это обеспечит длительный пассивный доход с минимальным вовлечением в процесс.

К недостаткам методики можно отнести:

- высокий стартовый капитал для приобретения помещения;

- уязвимость метода дохода: в кризисные времена арендаторы нередко расторгают договор или просят собственника снизить ежемесячную плату.

Малый бизнес

С каждым годом ведение малого бизнеса становится все более легким в плане легализации и уплаты налогов. Это открывает множество возможностей для вложения денег. Открыть интернет-магазин, салон красоты или маникюра, организовать службу доставки – вариантов идей очень много.

Главный плюс бизнеса – отсутствие потолка. Вы можете постоянно двигаться вперед и вверх, получая все больше опыта и денег. С другой стороны, в него нужно вкладывать деньги, время и силы. Это уже не пассивный доход.

Вариантом инвестирования может стать вложение в чужой бизнес. В этом случае Ваши деньги будут в руках постороннего человека, и риск потери станет намного выше. Сможете ли Вы довериться кому-либо?

Онлайн-проекты

Бизнес в интернете постоянно набирает обороты. Огромное информационное пространство открывает множество вариантов для заработка:

- создание собственного сайта для последующего заработка на рекламе;

- ведение блога или аккаунта в одной из социальных сетей: сначала необходимо привлечь и удержать как можно больше подписчиков, затем размещать рекламу за деньги;

- дистанционное обучение: репетиторство, мастер-классы и дополнительные занятия через скайп или зум – это тренд сезона; главное найти свою нишу.

Как и офлайн бизнес, работа онлайн съедает немало времени и вряд ли относится к пассивному доходу. К тому же, даже самая удачная идея может оказаться неудачной, превратившись в пустую трату ресурсов.

Частые ошибки начинающих инвесторов

Новички нередко совершают ошибки, пытаясь сделать инвестиции и источником постоянного дохода. В лучшем случае ценой станет потраченное время, в худшем – очень и очень серьезные денежные суммы. Чего следует избегать при выборе своей стратегии?

- Чужие средства. Никогда не занимайте деньги для инвестиций ни у друзей, ни у банков – нигде. Помните, любые вложения сопряжены с рисками. Потеря собственных активов будет болезненной, потеря чужих денег болезненна вдвойне, ведь долг придется отдавать.

- Игра ва-банк. Каким бы соблазнительным и надежным не казался проект или ценная бумага, не стоит вкладывать в него все доступные деньги. Сформируйте небольшую подушку безопасности, которой хватит на необходимые расходы, а излишки инвестируйте. В этом случае даже при неудачной попытке Вы не останетесь без средств к существованию.

- Интуиция. Любой трейдер, бизнесмен или инвестор периодически действует интуитивно, однако его чутье подкрепляется знаниями. Даже если Вы планируете использовать самые простые финансовые инструменты, необходимо узнать о них больше, сравнить возможные варианты и выбрать самый лучший. Если же в планах полноценная игра на бирже, без регулярного самосовершенствования в этой области не обойтись.

- Импульсивность. Эмоции – главный враг инвестора. Покупки и продажи ценных бумаг проводятся только после предварительного анализа особенностей бизнеса, положения компании в настоящий момент, общей ситуации на финансовом рынке. Если же речь идет о трейдинге, лучше опираться на технический анализ и математические выкладки, которые помогут предположить дальнейшее поведение ценной бумаги.

- Доверчивость. В интернете можно найти множество заманчивых предложений. Доверительное управление, платные курсы и вебинары, продажа якобы беспроигрышных стратегий – вариантов очень много. На самом деле, гарантировать большую прибыль могут только мошенники. Даже очень опытные игроки на бирже не могут на 100% спрогнозировать свой доход.

Куда не стоит вкладывать деньги

Выбирая способ увеличения собственного капитала, многие новички ведутся на навязчивую рекламу быстрого и легкого заработка. Чаще всего такие схемы являются если не мошенническими, то, по меньшей мере, невыгодными. Если Вы не хотите потерять свои сбережения, не пытайтесь даже рассматривать:

- финансовые пирамиды: опыт вкладчиков «МММ» и аналогичных компаний не всех научил осторожности; относительно недавно на всю страну гремела компания «Кэшбери», которая действовала по сходной схеме; по факту, доход имели только организаторы;

- букмекерские компании: ставки на спорт многим кажутся легким заработком, на самом деле здесь всегда есть элемент случайности, который Вы не сможете контролировать;

- казино: это заведение выгодно только его создателю; клиент всегда будет в минусе, а чрезмерное увлечение азартными играми может перейти в настоящую болезнь, известную как лудомания;

- форекс и бинарные опционы: это очень популярные схемы заработка, чем-то напоминающие игру на бирже; реклама убедительна и навязчива, но по факту большинство инвесторов оказывается у разбитого корыта; вероятность заработать здесь не больше, чем в казино или тотализаторе.

Легкие деньги, увеличение вложенной суммы в несколько раз, гарантированный успех – эти описания неприменимы к настоящим инвестициям. Какую бы стратегию Вы не выбрали, Вам придется вникать в курс дела. Не гонитесь за заманчивыми предложениями, учитесь и совершенствуйте свои навыки, действуйте обстоятельно и не спеша. Со временем вложенные суммы окупятся, а Вы получите стабильный и надежный дополнительный доход.

Инвестиции: куда вложить деньги, чтобы заработать

Деньги под подушкой, в левом кармане старого пиджака (он шестой по счету на вешалке в шкафу), в кошельке, а он – на антресоли. В стеклянной банке – да ладно, это из анекдотов, так никто не хранил валюту. Если вы о таких сбережениях когда-то слышали/видели/участвовали, а сейчас у вас появились свои накопления, давайте заставим деньги работать – то есть делать деньги. Для этого банки, крупные компании и другие финансовые организации придумали множество способов. Мы подготовили обзор, в котором расскажем, куда инвестировать деньги.

- Банковские вклады и депозиты. Классика для тех, кто не любит рисковать и согласен на небольшую, но стабильную доходность.

- Акции крупных компаний – куда выгодно инвестировать деньги, но есть нюансы. О них как раз подробнее.

- Форекс – работа на валютной бирже для увлеченных и азартных.

- Недвижимость. Купить квартиру и заработать – рассказываем, реально ли это сейчас.

- Золото – смотрим на драгметалл под другим углом и понимаем, наш ли вариант, куда вложить инвестиции.

- Криптовалюта. Напоследок о тренде последних лет – биткоинах.

Вклады и депозиты

Самый понятный, простой, менее рискованный, и при этом не самый доходный способ инвестировать деньги – банковские депозиты. У них есть неоспоримый плюс – это государственная гарантия того, что ваши деньги будут возвращены из любого банка и в любой валюте. Депозиты хорошо подходят тем, кто не хочет глубоко разбираться в других способах, куда вкладывать деньги.

Перед тем как открыть вклад, сравните условия, которые предлагают разные банки. Обратите внимание не только на процентную ставку, но и на минимальную сумму и срок вклада, возможно ли изменение процентной ставки и вывод средств до окончания срока договора. Определитесь с валютой: эксперты советуют часть сбережений хранить в рублях, часть – в долларах, евро или в другой валюте. Пока что доход от вкладов в белорусских рублях обгоняет инфляцию и оказывается выгоднее вкладов в долларах. В любом случае, вы не потратите сэкономленные деньги, а немного их приумножите. Депозиты – отличный вариант для тех, кто ищет, куда вложить деньги на месяц. Конечно, процентная ставка на такой короткий срок невысока, но доходность все равно будет.

Инвестировать в акции крупных компаний

Если депозиты – способ сохранить деньги, то инвестирование в акции иностранных компаний или паи фондов – это рискованный, но и более доходный способ получить прибыль. Хотите стать акционером Google, Facebook, Amazon, IBM или Coca-Cola? Звучит более чем заманчиво, особенно если посмотреть статистику: акции Amazon и Facebook за пять лет увеличилась более чем в 4,5 раза.

Теоретически белорус может купить акции иностранной компании, но самостоятельно сделать это сложно. Вам придется получить разрешение Нацбанка на экспорт капитала, открыть счет у зарубежного брокера и перечислять туда деньги. А еще разрешение Нацбанка придется получать на каждую отдельную операцию по покупке или продаже ценных бумаг иностранного эмитента. Но есть другой, более простой способ – это услуга доверительного управления, которую предлагают банки. Единственное условие – минимальный стартовый капитал от 10 тыс. долларов. Плюс в таком инвестировании в том, что вам не надо быть экспертом в этом деле, вашими деньгами распоряжаются знающие люди из банков, которые точно так же заинтересованы в прибыльности ваших инвестиций.

Рынок акций в Беларуси развит слабо, но есть вероятность, что в ближайшем будущем его ждут изменения. В июле 2018 года вступит в силу закон «Об инвестиционных фондах». Инвестфонды – это что-то среднее между банковскими депозитами и профессиональной деятельностью на рынке ценных бумаг. Инвесторы вносят свои деньги в фонд, ими распоряжается профессиональная команда, например, покупает или перепродает акции, а прибыль делится между всеми инвесторами.

О нем так много говорят – Форекс

Банковский Форекс в Беларуси – явление новое, но актуальное, т.к. раньше наши граждане выводили деньги на счета дилинговых центров (ДЦ) в офф-шор. Благодаря тому, что МТБанк стал брокером с банковской лицензией, в Беларуси отпала необходимость выводить деньги за рубеж, нет комиссий на ввод и снятие. Единственное ограничение – наличие банковской USD-карты. Возросли гарантии сохранности средств, появилось необходимая законодательная база, которая продолжает развиваться в направлении Форекса, не возникает вопросов к надёжности брокера.

В реальности Форекс – это торговля на внебиржевом рынке с целью получения дохода. Как и любая работа, торговля на Форекс требует знаний, навыков, подготовки и может приносить прибыль.

Войти на рынок Форекс несложно, торговать могут как новички, так и профессионалы. На Форекс можно заработать, если соблюдать money management, быть психологически устойчивым. Звучит просто, но это серьезная работа, поэтому Форекс – это история для увлеченных, тех, кому интересно, кто готов вникать в тонкости работы на финансовых рынках, технического и фундаментального анализа.

Теоретически, если трейдером вы себя не видите, но хотите попробовать силы на валютной бирже, можно попробовать инвестировать в ПАММ-счета. Смысл в том, что счет ведет один трейдер, к этому счету присоединяются инвесторы. Сделки, прибыли и убытки на счете распределяются в процентном отношении, в зависимости от того, какой процент у каждого инвестора. Для трейдера это техническое решение вопроса о доверительном управлении. Для присоединения к ПАММу трейдера инвестор подписывает ряд бумаг, делает себе счет в том же банке, что и трейдер, и присоединяется к сделкам трейдера. Правда, в Беларуси реализовать это сложно – отсутствует законодательная база под доверительное управление и потребуется слишком много манипуляций и договоров.

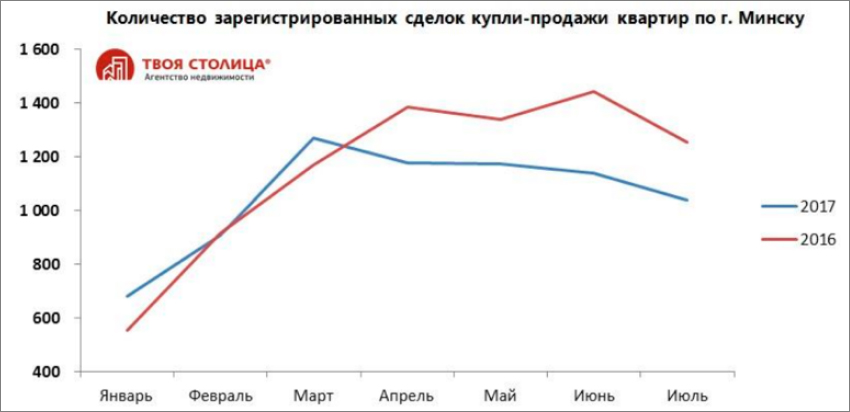

Вложить в недвижимость

Купить в столице квартиру или коммерческое помещение – не просто мечта для многих белорусов, а реальный способ вложить деньги и получать дополнительный доход от сдачи их в аренду. Кроме того, на пике стоимости квадратного метра недвижимость можно продать. Но это актуально для растущего в ценах рынка, а какая ситуация сейчас? Мы попросили прокомментировать ситуацию на рынке недвижимости Андрея Чернышева, заместителя начальника отдела консалтинга и аналитики компании «Твоя столица. Управление проектами».

Квартиры

За последние несколько лет, мечта – купить квартиру, а потом сдавать ее и на это жить – поблекла. В середине 2014 г. доходность от сдачи в аренду квартир находилась на уровне 7-8% годовых, при доходности банковских депозитов в иностранной валюте составляла порядка 5% годовых. Это и подталкивало многих покупать квартиру, чтобы сдавать ее в аренду. Типичная «инвестиционная» сделка выглядела как покупка однокомнатной квартиры стандартных потребительских качеств за 55-57 тысяч USD. За эту сумму можно было рассчитывать на 35 кв. м. общей площади, расположение в спокойном спальном районе и минимальный набор мебели «в подарок» от предыдущего владельца. Наблюдавшийся в то время дефицит арендного жилья позволял сдать такую квартиру в долгосрочную аренду чуть ли не на следующий день после ее приобретения за баснословные, по нынешним меркам, 350-370 USD в месяц.

Но за последние два года типовая «однушка» (а именно однокомнатные квартиры чаще всего приобретались с целью последующей сдачи в аренду) подешевела на 10 тысяч USD – до 37-39 тысяч USD, а стоимость аренды снизилась на половину – до 170-190 USD в месяц. В результате, доходность от приобретения и последующей сдачи в аренду квартир снизилась до 4-5% годовых после уплаты налогов.

Коммерческая недвижимость

Доходность коммерческой недвижимости всегда была выше, чем жилой. Подобная дельта сохраняется и сейчас. В настоящее время наиболее интересными с точки зрения арендного дохода являются административно-торговые помещения, встроенные в жилые дома. Их главная ценность в удобном расположении – благодаря близости пешеходных потоков такие помещения будут интересны и офисным, и торговым арендаторам. Цены продажи на такие помещения зависят от местоположения, площади и других характеристик, и могут варьироваться в широком диапазоне – в среднем от 1 100 до 1 600 USD/кв. м. с НДС. Ставки аренды составляют в среднем порядка 10-14 EUR/кв. м. с НДС. В результате, средний уровень доходности на который можно рассчитывать составляет порядка 7-8% годовых после уплаты налогов.

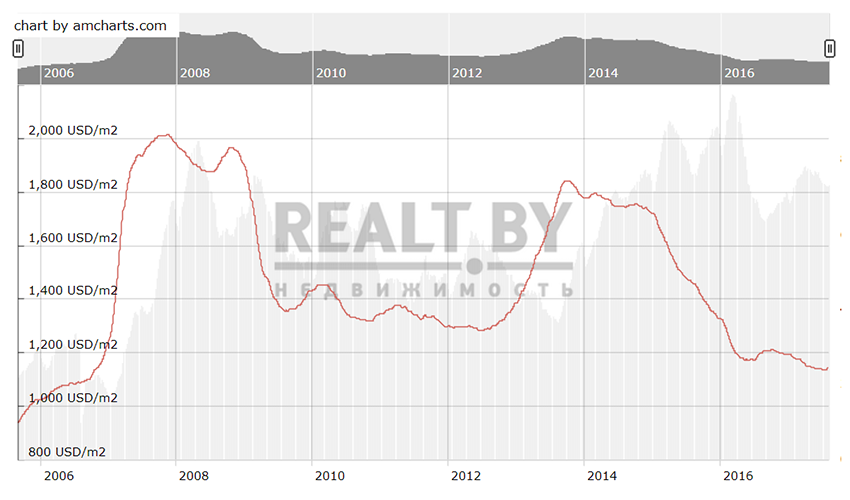

Золото – инвестиции на века?

Здесь важно не вестись на шаблонное «золото – вечная ценность». Если посмотреть на цену золота за несколько лет, то его ценность окажется нестабильной, не всегда доходной и, вероятно, ниже ожиданий. Например, максимальной цена на золото была в 2011 году – 1900 долларов за унцию. Сейчас унция стоит 1.284,4 доллара.

Инвестировать в драгметал в Беларуси не так просто: у нас нет самого популярного среди физических лиц инструмента – золотых инвестиционных монет. Обычно их выпускают большими тиражами, цена монет пропорциональна тому, сколько в ней золота. У нас работает другая схема: Нацбанк продает золотые монеты, но не инвестиционные, а памятные. Их цена никак не привязана к рыночной стоимости золота. Но можете купить, на память.

Кстати, золотые слитки можно купить еще в 6 банках, как государственных, так и коммерческих. Цены на них отличаются, притом, в некоторых выгоднее покупать, в других – продавать. Многое зависит от веса слитка. Например, у вас есть слиток весом 5 г, выгоднее всего будет его продать Нацбанку. А вот купить золото такого же веса лучше в БПС-Сбербанке, там самая выгодная цена. Кстати, купить или продать банкам можно еще золото и платину. Следить за изменениями стоимости драгметаллов можно здесь.

Такой зазор между ценой покупки и продажи Нацбанк установил несколько лет назад, когда рубль обвалился, и белорусы повально решили скупать золотые слитки, чтобы сохранить сбережения. Кстати, не инвестировать. Так что умножить деньги вряд ли получится, золото выгодно покупать, если случился серьезный кризис, валюту купить невозможно и есть вероятность обвала рубля.

Криптовалюта – новое золото?

Самая распространенная криптовалюта, которая у всех на слуху, – это биткоин. Ее придумали 8 лет назад, чтобы передать полный контроль над деньгами от банков простым людям. Стоимость биткоина зависит от рыночных условий: здесь работает спрос и предложение. Чем большее количество людей хотят приобрести биткоин, тем выше его цена. Если изначально первые 5 тысяч биткоинов продали всего за 5 долларов, то сейчас их стоимость варьируется в пределах 8,5-9 млн долларов. Одна из фишек биткоинов в том, что их эмиссия ограничена алгоритмически: система задумана так, что общее количество биткоинов не превысит 21 миллион.

С начала 2017 года криптовалюта подорожала на 70%, но это не значит, что это и есть тот самый инструмент, куда можно выгодно вложить деньги. У биткоинов много подводных камней. Во-первых, рынок еще плохо прогнозируем. Сделок совершается не так много, поэтому несколько крупных могут очень сильно поднять цену, а негативные новости, наоборот, сбить ее. Это не лучшее средство для краткосрочных вкладов, риски инвестиций очень высоки. Во-вторых, в Беларуси биткоин законодательно ни запрещен, ни разрешен. Купить на них в нашей стране ничего не получится, единственный вариант – инвестировать и ждать, что в долгосрочной перспективе на этом сможете заработать. Но это никто однозначно не подтвердит.

Купить биткоины белорусы могут за обычные деньги, например, в России или Украине – там установлены биткоин-банкоматы. Есть также множество онлайн-сервисов и бирж, где можно купить криптовалюту и рассчитаться по карточке. Есть предположение, что последний биткоин появится примерно в 2140 году.

Инвестируйте сбережения в разные инструменты: это могут быть депозиты и недвижимость, акции и облигации, возможно, вложения в стартапы и бизнес.

Для депозитов выбирайте белорусский рубль: ставки по нему сейчас выгоднее.

Если у вас есть минимум 10 тыс. долларов, инвестируйте в акции крупных компаний – Google, Facebook, Amazon, IBM или Coca-Cola. Это легко сделать через банковскую услугу доверительного управления.

Если станете профессиональным трейдером на Форексе, сможете с 1000 долларов зарабатывать 20-30% в месяц.

Недвижимость продолжает оставаться одним из самых надежных объектов для инвестирования, даже несмотря на колебания цен. Наиболее стабильный спрос на квартиры, а более высокая доходность у административно-торговых помещений. В любом случае, немаловажную роль играет правильность выбора того или иного объекта недвижимости с точки зрения его рыночной ликвидности.

Золото выгодно покупать, если случился серьезный кризис, валюту купить невозможно и есть вероятность обвала рубля.

Биткоин не подходит для краткосрочного вложения денег. Прогнозы строить трудно: цен на криптовалюту могут как взлетать, так и падать.

Читайте нас в Telegram и Яндекс.Дзен первыми узнавайте о новых статьях!

Куда инвестировать в 2020 году: полный обзор вариантов вложения средств

Инвестпривет, друзья! Кризис 2020 года доказал, что не стоит ждать постоянного роста рынка акций. Самые умные инвесторы диверсифицируют свои вложения и приобретают активы, не коррелирующие друг с другом. В свой портфель они включают как доходные, так и защитные активы (золото, облигации). И не боятся пробовать новое, используя часть средств для тестирования высокодоходных активов, таких как инвестиции в P2P-кредитование или проекты на краудинвестинговых платформах. И избегают потери денег, обходя за 100500 километров хайпы и мошеннические проекты. О том, куда инвестировать в 2020 году, на какую доходность стоит рассчитывать и каких подводных камней следует избежать – читайте далее.

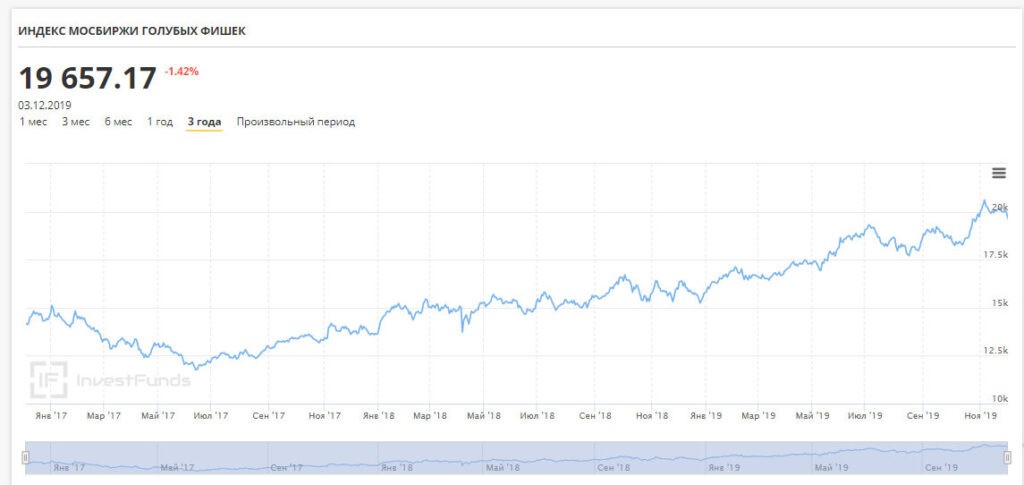

Российские акции

Российский фондовый рынок является самым доходным среди всех рынков развивающих стран. В 2019 году индекс ММВБ ставил новые рекорды и превысил психологическую отметку в 3000 пунктов, правда, не закрепился выше этого значения. Это значит, что в 2020 году мы, скорее всего, увидим новые максимумы.

Причин для столь оптимистического взгляда много:

- компании улучшают дивидендную политику, а на российском рынке на котировки размер дивидендов влияет ключевым образом;

- острая фаза кризиса, вызванная санкциями и торговыми войнами между США и Китаем, уже улеглась, и российский бизнес вышел на стабильный, пусть и неторопливый рост;

- многие цикличные компании, в том числе металлургические, прошли дно и могут в 2020 году направиться в рост;

- если сравнивать с зарубежным «коллегами», то российские акции всё еще очень недооценены по мультипликаторам, даже такие дорогие, как Лукойл и Сургутнефтегаз.

Есть, конечно, и риски. Главным образом, геополитические. Если вы следили за фондовым рынком России, то помните «игры» с Яндексом. Подобные сценарии могут повториться вообще с любой акцией и любой отраслью, которую заходят регулировать на государственном уровне.

Поэтому рекомендую в 2020 году собирать диверсифицированный портфель из российских «голубых фишек» и отдельных акций второго эшелона, сделав упор на дивидендные акции и истории роста. Я, например, составил список российских акций, которые могут заплатить в 2020 году хорошие дивиденды.

Хорошей идеей будет купить Сбербанк, ВТБ, Газпром, Лукойл, МТС, Новатэк, Яндекс, НКНХ, Северсталь, Норникель, ЛСР, Юнипро, МРСК ЦП, Татнефть, Ленэнерго и т.д. – все они принесут в долгосрочной перспективе хорошие дивиденды либо существенный прирост капитала за счет своего удорожания.

Советую пройти мой курс по инвестированию в дивидендные акции. если хотите получить фундаментальные знания в этой области и эффективно зарабатывать на дивидендах.

Иностранные акции

Многие аналитики предрекают крах рынка американских акций в 2020 году, но индекс S&P500 продолжал ставить рекорд. Да, возможно, пузырь надувается, но, на мой взгляд, до его сдутия еще много времени. И пока его можно не опасаться.

Иметь в своем портфеле акции передовых американских компаний для стабилизации валютного риска – совсем не лишнее. Покупка доллара сама по себе – это неважная инвестиция, поскольку валюта не преумножает сама себя (даже при помещении ее на депозит в банке – ставки по вкладам в 2020 году просто смешные и будут еще снижаться по мере уменьшения ключевой ставки ЦБ РФ). А вот покупка активов в валюте – уже толковое вложение средств.

На американском и европейском рынке можно отыскать не очень дорогие акции, платящие стабильные дивиденды. Есть даже компании, которые платят дивиденды ежемесячно!

При этом исключительно на американском рынке останавливаться не нужно. Рекомендую выбирать акции с рынков всех передовых стран – немало интересных вариантов есть в Великобритании, Италии, Франции, Германии, Японии, Китае. Проще даже не выбирать отдельные акции, а купить ETF на широкий индекс этих стран.

Минусы покупки иностранных акций – скорее всего, вам понадобится иностранный брокер (правда, значительная часть зарубежных акций обращается на Санкт-Петербургской бирже, в том числе в виде глобальных депозитарных расписок), а также есть свои заморочки с налогами.

Облигации федерального займа и ОФЗ-н

Если опасаетесь вкладываться в акции, но хочется чего-то посерьезнее и доходнее, чем депозиты, то рекомендую обратить внимание на ОФЗ. Правда, в 2020 году их доходность не радует – средний купон снизился до 5,5-6% годовых, а это очень мало, если сравнивать с доходностями прошлых лет, когда можно было заработать по 10-12%, а то и 15% годовых.

Но ставка по ОФЗ напрямую зависит от ключевой ставки Центробанка, и если регулятор будет ее (ставку) снижать, то и доходность ОФЗ будет падать. Но в качестве безрискового актива гособлигации – самое то.

ОФЗ могут пригодиться:

- в качестве безрисковой части портфеля (для страховки от мирового кризиса);

- если вы копите на крупную покупку, например, первоначальный взнос по ипотеке;

- если вы достигли солидного возраста и формируете пенсию;

- если вы хотите получать стабильный доход каждый месяц, а размер капитала – очень большой;

- для сохранения капитала на небольшой период, пока не подыщите более выгодные варианты вложения (здесь отлично подойдут короткие облигации с небольшой дюрацией).

Хорошая новость: с купонов, полученных с ОФЗ, не взимается налог. ОФЗ можно купить на ИИС и получить налоговый вычет – это еще +13% к доходности.

Плохая новость: налоговая льгота действует только до конца 2020 года. С 1 января 2021 года налоговая ставка 13% будет применяться к купонам всех видов облигаций – и ОФЗ, и муниципальных, и корпоративных.

В качестве альтернативы ОФЗ можно использовать так называемые «народные» облигации – ОФЗ-н. Их можно купить в Сбербанке, ВТБ и Почта Банке без необходимости обращаться к брокеру. В 2020 году будут продолжаться продажи 4-го выпуска ОФЗ-н, подробности – в этой статье.

Муниципальные облигации

Если вы хотите получить чуть больше, чем нижняя граница безрисковой доходности, то можно рассмотреть покупку муниципальных облигаций. В 2020 году их доходность может доходить до 8-10% годовых.

Взамен вы получаете более высокие риски (дефолт по ОФЗ практически исключен, а по муниципалам – теоретически очень даже возможен), а также амортизацию – ситуацию, когда эмитент постепенно погашает номинал облигации, выплачивая его часть инвестору. За счет это снижается купонная доходность, поскольку она считается от номинала – т.е. 7,5% от 1000 рублей больше, чем те же 7,5% от 800.

Инвестировать в муниципальные облигации стоит, если вы хотите заработать чуть больше, чем по ОФЗ при сопоставимых рисках, а также, если есть куда переложить высвобождающийся капитал. Подробности – в статье об особенностях муниципальных облигаций.

Корпоративные облигации

Идем по повышению уровня риска Корпоративные облигации в целом более рискованны, чем ОФЗ или муниципалки, но всё зависит от эмитента. Есть солидный Газпром, а есть какой-нибудь условный Сельхозмясметалбанк с двумя банкоматами в Гадюкино.

Понятно, что инвестировать в корпоративные бонды крупных эмитентов, в том числе «голубых фишек», с высоким кредитным рейтингом гораздо безопаснее, чем в облигации малоизвестных компаний, только вышедших на рынок.

Но и премия за риск в последнем случае будет выше – по некоторым выпускам в 2020 году предлагается купон в 15-20%, а то и 25-30% годовых. Некоторые эмитенты выплачивают купон каждый месяц. Так что выбирать есть из чего, так что у новичков глаза разбегаются.

В целом выбрать хорошую облигацию не менее сложно, чем доходную акцию. Но грамотный портфель из ВДО и надежных бондов может принести прибыль, сопоставимую с прибылью рынка акций.

Евробонды

Это облигации российских эмитентов, но только выпущенные в иностранной валюте и предназначенные для обращения, главным образом, на зарубежных рынках. Эмитируются они, в основном, очень крупными компаниями уровня Газпрома, Лукойла, Сбербанка и ВТБ. Соответственно, риски невыплаты купона довольно низкие.

Минусами является высокий порог входа – номинал значительной части евробондов начинается от 1000 евро / долларов, а также невысокая доходность – реже выше 1,5-2% годовых. Это инструмент больше предназначен для сохранения капитала, нежели его преумножения.

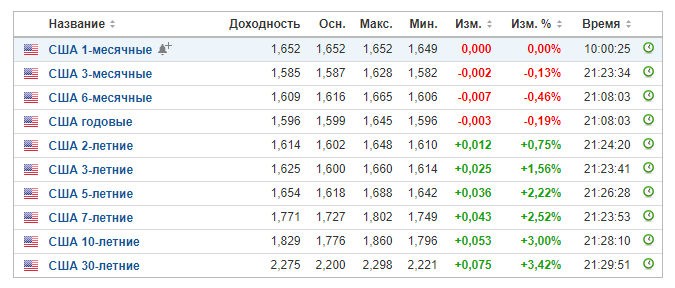

Американские трежерис

Еще один инструмент, который больше нужен для сбережения денег, а не для агрессивного прироста капитала. Американские трежерис (казначейские облигации) – это долговые обязательства правительства США, т.е. аналог российских ОФЗ.

Существуют различные виды трежерис, и каждая предполагает свою доходность. Как правило, чем длиннее казначейская облигация, тем она доходнее. Например, 1-месячные облигации США предполагают доходность на уровне 1,6-1,65% годовых, а 30-летние – 2,2-2,3%.

В 2020 году инвестировать в облигации США целесообразно исключительно для сбережения капитала, ожидать какого-то стремительного роста от них вряд ли стоит. С другой стороны, когда рынки штормит, то инвесторы перекладываются в безопасные активы, а именно трежерис – эталон безопасности (примерно как золото). Так что если опасаетесь мирового кризиса, то часть сбережений можно перевести в гособлигации США.

Причем инвестировать лучше путем покупки индексных фондов – ETF на казначейские облигации, которых в мире представлено огромное количество. Есть даже соответствующий ETF на Мосбирже.

Золото

Еще один защитный актив, в который стоит инвестировать в 2020 году. Золото – универсальный «защитник», в периоды нестабильности инвесторы и центральные банки активно скупают его. Центробанк РФ, например, скинул почти все трежерис и купить вместо них золото. Золотовалютные резервы активно наращивают Китай, Индия и Япония.

Если коротко: когда акциям плохо, то золоту хорошо. Когда акциям хорошо, то золото особо не растет.

У частного инвестора есть несколько вариантов инвестировать в золото. Но покупать слитки или открывать обезличенный металлический счет я не рекомендую. Первое – из-за высокого НДС (20% в 2020 году) и необходимости где-то хранить слиток, второе – из-за скотских спрэдов и отсутствием начисления процентов на ОМС.

Лучше всего инвестировать в ETF на золото – такой есть, в том числе, и на Мосбирже (если у вас нет выходов на зарубежные рынки). Или в акции золотодобывающих компаний. Их котировки будут зависеть на цены на базовый актив (т.е. золото) и развитие производства, а дополнительный прирост капитала будет обеспечиваться дивидендами.

Недвижимость

Покупка квартиры под сдачу для получения пассивного дохода – хорошая идея, но только если у вас есть значительный начальный капитал, вы готовы тратить свое время и нервы на поиск квартирантов, а также рекламу, ремонт и уплату налогов.

Конечно, можно покупать доходные квартиры в ипотеку, а сдавать их посуточно или, напротив, на долгосрок мажорам после крутого ремонта. Или, допустим, под магазин и офис, если жилье – на первом этаже. Но это требует умений, времени и нервов.

Проще инвестировать в недвижимость альтернативными способами. Например, путем покупки REITs – акций компаний, вкладывающих в коммерческую недвижку. Такие компании платят преимущественно ежемесячные дивиденды и при этом направляют на выплаты не менее 95% дохода.

ПИФы, ETF и БПИФы

В 2019 году популярность ПИФов просела за счет появления альтернативных вариантов портфельного инвестирования – ETF и БПИФов, которые прочно прописались на Московской бирже.

ПИФы ключевым образом отличаются от ETF и БПИФов, и не совсем правильно их ставить в одну рубрику.

Но у них есть общее сходство – они инвестируют в диверсифицированный портфель различных активов (акции, облигации, товары, денежные средства), но при этом ПИФы подразумевают активное управление, а ETF и БПИФы – пассивное следование бенчмарку (определенному индексу, например, индексу ММВБ, РТС, S&P500 или Nikkei).

Поэтому ПИФы обходятся конечному инвестору дороже – управляющей компании приходится держать целый штат аналитиков и экспертов, делающих прогнозы и совершающих сделки. Комиссии в ПИФах могут доходить до 2-3% от СЧА в год. Управляющие биржевых фондов просто следуют за индексом, поэтому их комиссии значительно ниже:

- у БПИФов – обычно не более 1% от СЧА в год;

- у ETF – десятые и тысячные доли процента, есть ETF вообще без комиссий (правда, придется заплатить комиссию брокеру за сделку, но это разовый платеж).

Кроме того, ПИФы реализуются управляющей компанией, и вам нужно иметь с ней договор для инвестиций, а ввод и вывод денег может занимать до 7 дней, плюс за это нужно будет заплатить дополнительную комиссию.

Акции биржевых фондов обращаются на бирже, их можно свободно купить и продать в любой момент.

Поэтому при прочих равных ETF и БПИФы оказываются выгоднее классических ПИФов. И покупать / продавать их гораздо удобнее.

На Мосбирже есть ETF от управляющих компаний FinEx и ITI Funds, а также БПИФы от управляющих компаний Сбербанка, ВТБ, Альфа-Капитала, Газпромбанка. Наибольший выбор ETF на самые разные индексы – на зарубежных биржах (главным образом, на Нью-Йоркской, Франкфуртской, Лондонской и Ирландской). Для их покупки нужен будет зарубежный брокер. Для покупки ETF и БПИФов на Мосбирже достаточно российского брокера.

Криптовалюты

Переходим к более рискованным вариантам инвестирования. Криптовалюты по-прежнему пользуются большим спросом, особенно среди спекулянтов. И это не только биткоин, но и десятки других интересных валют.

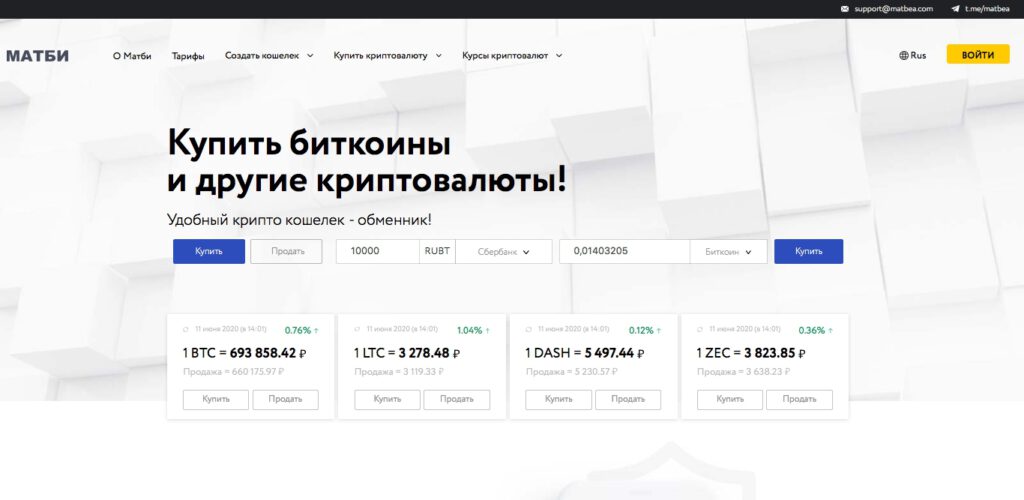

Чтобы инвестирование в криптовалюты было простым и понятным, для начала познакомьтесь с сервисом Матби . Он включает в себя сразу две важных функции: криптообменник и криптокошелек.

Интерфейс площадки интуитивно понятный и подойдет как новичку, так и продвинутому пользователю. Многолетняя бесперебойная работа и огромная армия пользователей – это главный показатель надежности Матби. Я писал про этот сервис здесь.

После регистрации на сайте вам автоматически будут доступны 4 онлайн-кошелька для безопасного хранения Биткоина, Litecoin, Zcash и Dash. Останется лишь пополнить баланс личного кабинета рублями, а потом обменять рубли на одну из криптовалют. Обмен происходит мгновенно и без комиссий. Более подробно весь процесс отражен в видеоинструкции . По всем остальным возникающим вопросам вас всегда проконсультирует служба технической поддержки сервиса.

МФК и КПК

Еще один способ выгодно инвестировать в 2020 году – вложиться в рынок микрокредитования. Правда, для этого нужно располагать значительной суммой – инвестиции начинаются от 1,5 млн рублей. Ну, и склонностью к риску, так как вложения в МФК могут себя не оправдать: пример банкротства «Домашних денег» и других благополучно почивших в Бозе микрофинансовых компаний перед глазами.

Нужно отдавать себе отчет, что инвестиции в МФК не защищены в АСВ, как депозиты, да и покупка акций с грамотной диверсификацией даже при коллапсе экономики позволит сохранить хотя бы сами активы. Если же МФК обанкротится, то денег не будет. Всех.

С другой стороны, МФК дают хорошую доходность – до 25-27% годовых в зависимости от суммы и срока размещения средств. Если хотите, где и как можно инвестировать в МФК – велком в эту статью, я всё подробно расписал с примерами.

Другой вариант – вкладывать деньги не в саму МФК, а в выпускаемые микрофинансовыми компаниями облигации. Их можно купить прямо на Московской бирже. Цена вопроса – от 1000 рублей (таков номинал облигации). Риски – в целом всё те же, но здесь меньшая сумма и возможность диверсификации, а также получения ежемесячного дохода, так как многие МФК платят по своим бондам купон каждый месяц.

КПК – это почти как МФК, но со своими особенностями. Инвестировать в него могут только пайщики, да и займы выдаются только членам кооператива. Зато там меньший порог входа и в целом меньше рисков.

P2P-кредитование

Сегмент взаимного кредитования растет, появляется всё больше различных площадок, на которых можно выдать заем другому физическому лицу – или самому получить ссуду. Плюсы:

- нет «прокладок» в виде МФК;

- практически неограниченная доходность (можно занимать хоть под 20% в месяц, искусственных ограничений нет);

- возможность диверсифицировать вложения.

Но и минусов тоже хватает:

- качество таких заемщиков оставляет желать лучшего – скорее всего, им отказали и банки, и МФК, и они пошли на подобные площадки;

- площадка берет свою комиссию, что уменьшает доходность;

- придется самому рассчитывать и платить налоги;

- если заемщик допустит дефолт, разбираться с ним будете сами – площадки умывают руки.

Так что активно использовать этот способ получения средств я бы не советовал – если только использовать совсем небольшие суммы. К тому же есть и моральный аспект ростовщичества. В общем, думайте сами.

Стартапы и действующий бизнес

Можно занимать не физлицам, а действующему бизнесу или совсем юным и неоперившимся стартапам. Тут шансов на возврат будет гораздо больше, да и площадок и инструментов инвестирования больше.

Как можно инвестировать в бизнес в 2020 году:

- Напрямую – находите бизнес и передаете ему деньги. По процентам, сроку и порядку возврата договариваетесь сами. Но ставка, скорее всего, будет чуть выше банковской – слишком дорогой кредит бизнесмены не возьмут. Формы инвестирования могут быть самыми разными: простое кредитование, выкуп долговых бумаг (векселей), участие в капитале и т.д.

- Выкуп доли. Чаще всего это производится путем выкупа акций. Вы фактически участвуете в формировании уставного капитала, а взамен приобретаете право на получение части прибыли в виде дивидендов. Данные сделки проводятся на внебиржевом рынке напрямую между эмитентом и покупателей.

- Через венчурные фонды и клубы инвесторов. Фактически это форма коллективных инвестиций. Вкладчики формируют фонд (или клуб), вносят деньги, нанимают управляющего, и тот уже распоряжается капиталом. В целом такая форма инвестирования приносит до 20-30% годовых. Минус – порог входа начинается от нескольких миллионов рублей (или долларов).

- С помощью платформ краудинвестинга. Работает это так. Бизнесмен предоставляет свой проект на специальной площадке, а инвесторы, если им нравится проект, переводят ему деньги. Размер взноса от 1-50 тысяч рублей в зависимости от площадки. Как только проект набирает нужную сумму, площадка переводит ему деньги. А потом проект выплачивает инвесторам вознаграждение из полученной прибыли. Примеры площадок – Альфа-Поток, Penenza, Город денег, Озон.Инвест, АтомИнвест и т.д. Подробнее о том, как работает краудинвестинг.

Для начинающих инвесторов предпочтительнее будет, на мой взгляд, последний вариант как самый простой и незатратный, а также с возможностью распределить свои риски по разным проектам. Вы же помните о диверсификации?

Сайты и онлайн-проекты

Индустрия интернета развивается, и на мой взгляд иметь собственный доходный сайт в 2020 году – это как иметь собственную квартиру для сдачи в аренду. Зарабатывать небольшую копеечку можно, а стоимость создания (и раскрутки) сайта гораздо меньше, чем цена недвижимости.

Я подробно расписывал то, как инвестировать в доходные сайты. Суть заключается в том, чтобы создать с нуля (или купить готовый) сайт на актуальную тему, в которой вы сами прекрасно разбираетесь. Далее необходимо генерировать новый контент (статьи), привлекая читателей. Зарабатывать можно, размещая рекламу, партнерские ссылки или продавая собственные услуги.

Помимо информационных сайтов, можно зарабатывать на группах и профилях в социальных сетях (Вконтакте, Facebook, Instagram, Телеграм), на канале на Youtube, различных онлайн-сервисах.

Можно не становиться самому владельцем сайта или онлайн-проекта, а инвестировать в его создание, как в любой другой обычный бизнес. В том числе с помощью краудинвестинговых площадок.

ПАММ-счета

Еще один способ инвестирования в 2020 году – ПАММ-счета. По сути это доверительное управление на форексе. Вы доверяете деньги профессиональному трейдеру, он торгует по своей системе на разнице на курсах валют, а прибыль вы делите пополам.

Теоретически можно заработать по 3-5% в месяц, но в реальности возможны просадки и сливы счетов, поэтому нужно распределять капитал между несколькими управляющими и тщательно контролировать их работу. Реальный доход – примерно 15-20% годовых, и это очень хороший показатель.

Особо увлекаться ПАММ-счетами я не советую – достаточно отложить на это дело 5-10% от капитала. Всё-таки много рисков, в том числе можно нарваться на откровенных мошенников-трейдеров. Да и форекс-брокеры тоже не все белые и пушистые, могут устроить хороший слив или утянуть деньги инвесторов и трейдеров по надуманным причинам. Особо доверять на этом рынке, если честно, некому.

Куда инвестировать в 2020 году не стоит

Традиционно отмечу инструменты и активы, в которые в 2020 году вкладывать свои деньги не стоит. По крайней мере, начинающему инвестору с небольшим капиталом.

Структурные продукты. Технически они представляют собой «солянку» из двух составляющих:

- бизрисковой части – депозит или ОФЗ;

- рисковой части – опцион или фьючерс на базовый актив.

Инвестор получает доход только при реализации опциона или фьюча. Если инвестиционная идея не оправдалась, то выплачивается только гарантированный доход, который зачастую меньше даже ставок по вкладам.

Если честно, я не совсем понимаю, для кого предназначены структурные продукты. Начинающим инвесторам достаточно сложно проанализировать его и сопоставить риски, а профи могут и так сами купить ОФЗ и нужный опцион. Зачем переплачивать комиссию – непонятно.

Структурные облигации. Это просто разновидность структурных продуктов. Большое количество структурных облигаций выпускают Сбербанк и ВТБ. На мой взгляд, их ценность сомнительна. Аналогично структурные ноты.

Зарубежные облигации. Тут не только большой порог входа и низкая доходность (в евро заработать больше 1-2% годовых вообще почти нереально), но и необходимость разбираться в экономике отдельных стран. Можно, конечно, проинвестировать в зарубежные бонды путем покупки соответствующего ETF, но зачем брать ETF на облигации, если в долгосрочной перспективе ETF на акции более доходны при сопоставимом уровне риска?

Вклады и депозиты. Тут вообще без комментариев. Центробанк будет снижать ставку, и доходность этого инструмента будет снижаться. В то же время для сохранения финансовой подушки безопасности вклад использовать необходимо! Просто понимайте, что это – сбережения, а не инвестиции.

Опционы и фьючерсы. И прочие инструменты срочного рынка. Это для профессиональных трейдеров. Если вы только пришли на рынок и не знаете еще толком, куда инвестировать, даже не смотрите в эту сторону. Ну, или для начала прочитайте вот эту статью об опционах и вон ту – о фьючерсах.

Высокодоходные, или как их иногда называют, «мусорные», облигации. Да, на них можно заработать космическую доходность, но чем ниже рейтинг бумаги, тем выше вероятность дефолта эмитента. Даже если собрать сбалансированный портфель из ВДО, в итоге получится заработать не больше рынка из-за значительного числа дефолтов.

Грошовые акции, или penny stocks. Оставьте эти акции на потом, когда наберетесь опыта и поймете, как функционирует фондовый рынок. Заработать на них можно (и нужно), но необходим выход на зарубежные рынки с хорошей ликвидностью и умение «трейдерить».

Валюта. Инвестиция в сам доллар или евро – это не инвестиция. Просто так покупать зарубежную валюту, рассчитывая на девальвацию рубля – сомнительная стратегия. Если уж обменяли доллары, то купите на них долларовых активов. С евро и прочими валютами – аналогично.

Ну, и конечно, не стоит вкладывать деньги в откровенно мошеннические проекты, обещающие нереальную доходность, зарегистрированные в оффшоре и не предоставляющие доказательств своей деятельности. Какие бы они дифирамбы ни пели. Любой такой хайп (или финансовая пирамида) рано или поздно схлопнется.

Также не стоит вкладывать в бинарные опционы – это чистой воды казино. Я подробно писал об этом здесь.

Не стоит связываться со ставками на спорт – точнее, с разными стратегиями «арбитража ставок». Это либо не работает вообще, и с «инвесторов» просто вымогают деньги, или работает только на первых порах так, чтобы усыпить бдительность вкладчика и раскрутить его на особо огромный взнос.

Не вкладывайте деньги в различные инструменты через сомнительных брокеров и фонды доверительного управления. Выбирайте только тех, которые имеют лицензию ЦБ РФ и работают в рамках российского законодательства, а также наработали огромный авторитет за счет своей многолетней работы. Иначе можно столкнуться с откровенным мошенничеством и вымогательством, а вернуть деньги будет очень сложно, даже через чарджбек.

В общем, вариантов, куда инвестировать в 2020 году, великое множество. Наилучший вариант – широко диверсифицированный портфель из активов, которые слабо коррелируют друг с другом и в то же время позволяют стабильно наращивать прибыль. Хорошо включить туда российские и зарубежные акции, корпоративные облигации надежных эмитентов, ETF на самые широкие рынки, золото (в виде акций золотодобывающих компаний или ETF).

Ну и не ограничивайтесь только фондовым рынком. Часть денег (не более 15-20% от общего числа) можно проинвестировать в более рискованные и доходные активы, например, стартапы или ПАММ-счета. Это поможет нарастить прибыль, не увеличивая общий риск, и вообще расширит границы понимания инвестиционных механизмов. Ну и берегитесь, конечно, мошенников, желающих отнять ваши деньги! Удачи, и да пребудут с вами деньги!

http://info-hit.ru/blog/kuda-vkladyvat-dengi-v-2020-godu/

http://alfainvestor.ru/kuda-investirovat-v-2020-godu-polnyj-obzor-variantov-vlozhenija-sredstv/