Это безумие: эксперты рассказали, почему фондовый рынок США давно должен лопнуть

12 октября 2020

12 октября 2020

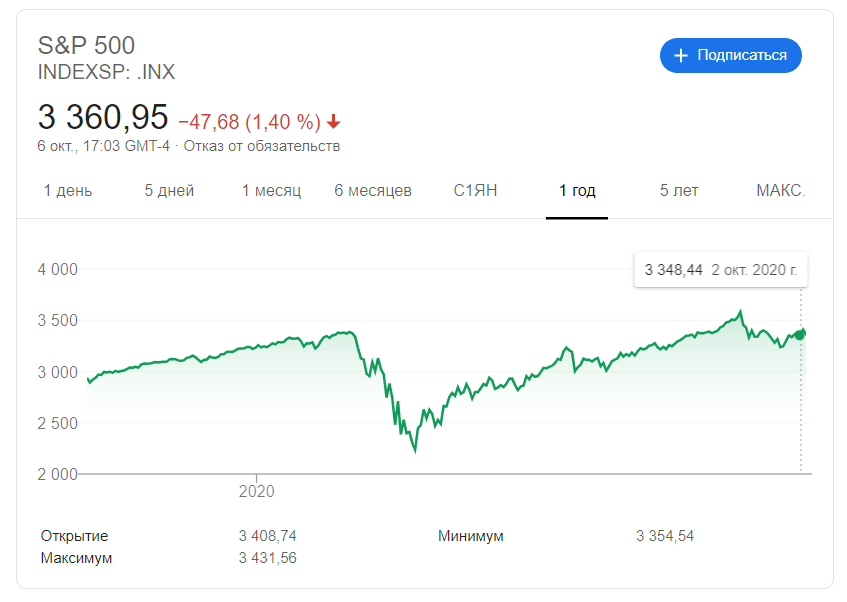

На фондовом рынке США творится что-то странное. Нет, мы сейчас не о болезни Трампа и не о предстоящих президентских выборах. Вы только посмотрите на индекс S&P500:

В конце сентября он реально был выше, чем в февральский, до-ковидный период! А ведь в феврале почти все отрасли показывали небывалый рост, а котировки акций били рекорды. Конечно, после новости о болезни Трампа индексы немного просели, но, кажется, скоро догонят и перегонят прошлые показатели.

Что же нас в этом удивляет? Так ведь налицо несоответствие реальных экономических показателей и стоимости акций! Доходы компаний упали, ВВП страны снизилось, а индексам хоть бы хны. Неужели перед нами раздувающийся экономический пузырь? Попробуем разобраться.

Сергей Толкачев, первый заместитель заведующего кафедрой макроэкономического прогнозирования и планирования Финансового университета при правительстве РФ:

— Происходящее сейчас на фондовых рынках США — это безумие на грани фантасмагории с давно потерянными логическими ориентирами. Фондовые рынки США живут в условиях спекулятивных пузырей уже более 20 лет, со времен эпопеи с доткомами. Финансовый кризис 2008 года вроде бы вскрыл всю подноготную этих процессов, на короткий срок даже наступило моральное прозрение общества. Однако история учит только тому, что ничему не учит. С января по июнь 2020 года включительно задолженность казначейства США выросла почти на 4 трлн долларов. Из них Федеральная резервная система выкупила обязательств на 2,3 трлн. Эта та самая инфляционная эмиссия (фантики, как любил выражаться Е. Т. Гайдар в 1992 году), на которую идет ФРС ради спасения экономики США от последствий ковида. Вся эта немыслимая прорва денег ринулась на фондовые рынки, обеспечивая не просто спекулятивный, а безумный рост показателей. Инвесторы прекрасно понимают, что реального оптимизма давно уже нет, но продолжают играть в эту игру от полной безысходности и отсутствия альтернативы.

Уровень заболеваемости

США остается на первом месте в мире по количеству заболевших коронавирусом. На 8 октября их число уже превысило 7,7 млн человек. Более 200 тысяч погибли. Пандемия коронавируса унесла больше жизней американцев, чем Первая мировая и война во Вьетнаме. Казалось бы, эти цифры должны поставить экономику страны под угрозу: ведь пандемия провоцирует рост безработицы, снижение доходов населения, снижение спроса на товары, уменьшение объема производств. В конце концов некоторые отрасли и вовсе остались не у дел. Например, турбизнес. Но фондовый рынок не реагирует. Точнее, ведет себя так, словно экономика уже восстановилась.

Антон Ефименко, инвестор, финансовый консультант:

— Экономика США уже давно является пузырем, вот только когда он лопнет, неизвестно. Власти США напечатали почти 3 триллиона долларов на поддержание экономики, сейчас планируют напечатать ещё более трех триллионов. Проблема в том, что без искусственной подпитки экономика не в состоянии жить самостоятельно. Сегодня под ударом все ведущие корпорации США, и у правительства есть два пути: первый — лопнуть пузырь на территории США и попытаться заработать на новой Великой депрессии. Через 3-5 лет США сможет запустить свою экономику заново, но уже без госдолга. Второй — перекинуть пузырь на другие страны. Так было в 2008 году, и мы все помним последствия. Данный путь мало чем поможет экономике США, но вот мировая экономика может и не пережить новый кризис. А значит, США заработают на стабильности. Америка останется единственным игроком с наличкой в кармане, даст новые кредиты через МВФ и скупит хорошие активы.

Эдвард Дубинский, опытный инвестор и финансист, долларовый миллионер. Основатель и управляющий партнер компании Fintelect:

— Если вы себе задаете вопрос — «печатание денег приводит же к инфляции, правильно?» — вы правильно думаете. Это поведение со стороны финансового регулятора, ФРС, в будущем отразится на экономике именно так, повышенной инфляцией. Но до этого момента финансовый рынок, несмотря на преддепрессивную экономику, переживает пузырь. Этот пузырь особенно заметен в технологичном секторе, где некоторые акции просто улетели в стратосферу — например, Nvidia (+ 130 %), Amazon (+ 70 %), PayPal (+ 82 %) и другие, но и обычные секторы тоже успешно держатся.

Однако есть более важный вопрос, на который очень тяжело ответить: если мы видим пузырь на рынке акций, опасно ли это? Ответ такой: мы точно не знаем, но мы можем посмотреть назад, в историю финансовых рынков, и поискать там ответ. Некоторые из нас, кто много лет уже следит за финансовыми рынками, видят похожие паттерны в том, что произошло в 2000 году, и тем, что происходит сегодня — переоцененные активы, много компаний-пустышек, выходящих на IPO на той же бирже Nasdaq, дешевые деньги из-за низких процентных ставок, установленных ФРС, которые ищут применения и инвестиций. История, может быть, не повторяется, но, как сказал Марк Твен, она «часто двигается по спирали». Если это так, то падение технологического сектора впереди.

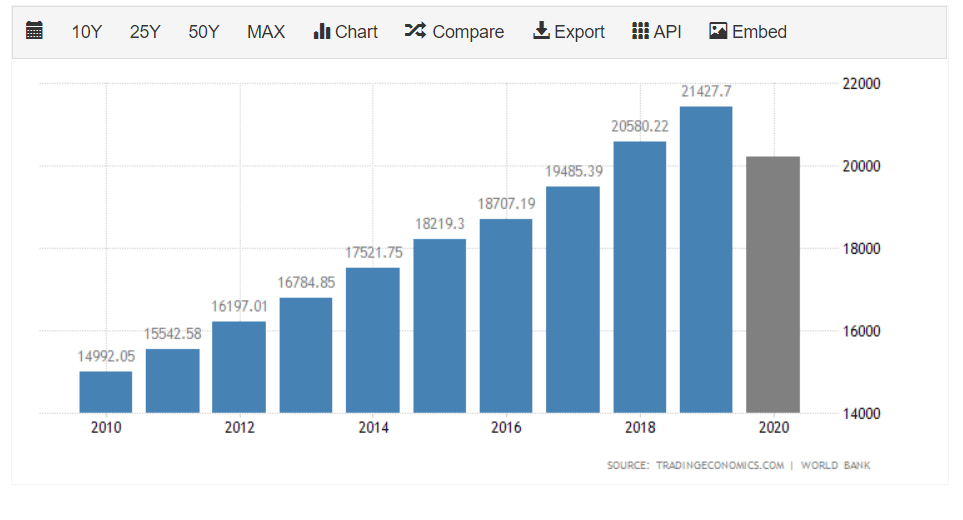

Уровень ВВП

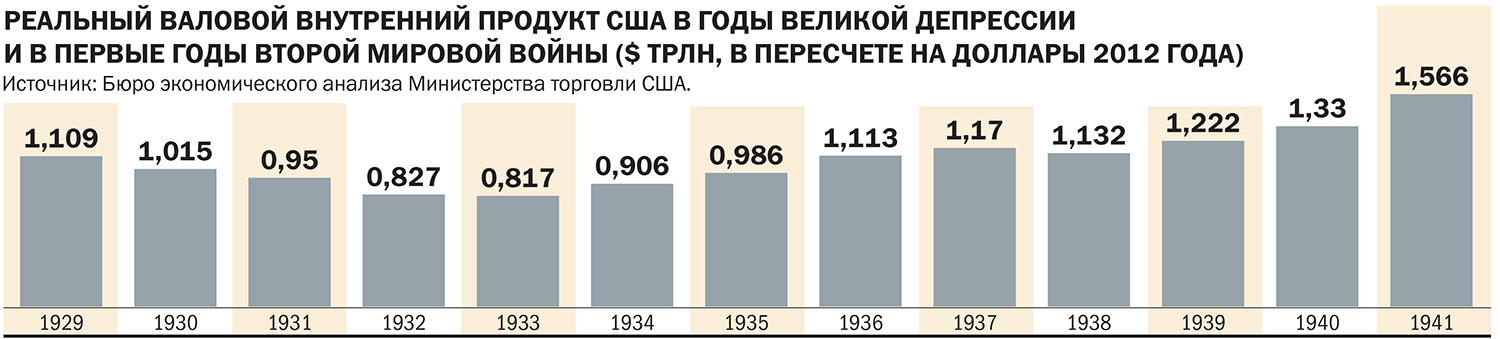

ВВП США по итогам года предсказуемо снизится. С апреля по июнь 2020 года он уже сократился сразу на 32,9 % по сравнению с аналогичным периодом 2019-го. Это стало самым масштабным падением за время наблюдений. Отклонения от изначальных ожиданий существенное: на графике видно, что до этого ВВП показывал стабильный рост. Правда, восстановления объемов производств до докризисного уровня все ждут уже в январе 2021 года.

![]()

Николай Кленов, финансовый аналитик инвестиционной компании Raison Asset Management:

— На американском фондовом рынке действительно надувается пузырь: разница между доходностями компаний из индекса S&P 500 и стоимостью их акций очень высока. Рынок перекуплен, причина — сверхмягкая денежно-кредитная политика США (долгосрочные околонулевые процентные ставки, повышение таргета по инфляции, увеличение денежной массы). Когда на рынке наступит коррекция и какой она будет, зависит прежде всего от политики правительства США. В случае принятия четвёртого пакета помощи в США рынки в моменте могут отреагировать дальнейшим ростом, и пузырь надуется еще сильнее. Однако в долгосрочной перспективе рынок все-таки будет ожидать либо консолидация, либо понижательная коррекция.

Уровень безработицы

Уровень безработицы в США сохраняется довольно высокий. Еще в начале 2020 года безработными были 3,8 % населения США. На пике ковидного кризиса в апреле без работы остались 14,7 % американцев, сейчас же их число снизилось до 7,9 %. То есть ситуация постепенно стабилизируется, но все же до докризисного уровня еще далеко. По сравнению с январем 2020 года средний душевой доход на середину августа снизился на 47,5 % в секторе туризма, на 16,4 % в секторе образования и здравоохранения и на 14,1 % в секторе розничной торговли и транспорта. Совокупный доход малого бизнеса во всех отраслях упал на 19,1 %, отмечает Эдвард Дубинский. В 26 из 50 штатов более 20 % населения отстают в оплате аренды жилья, и у многих сбережения доведены до минимума.

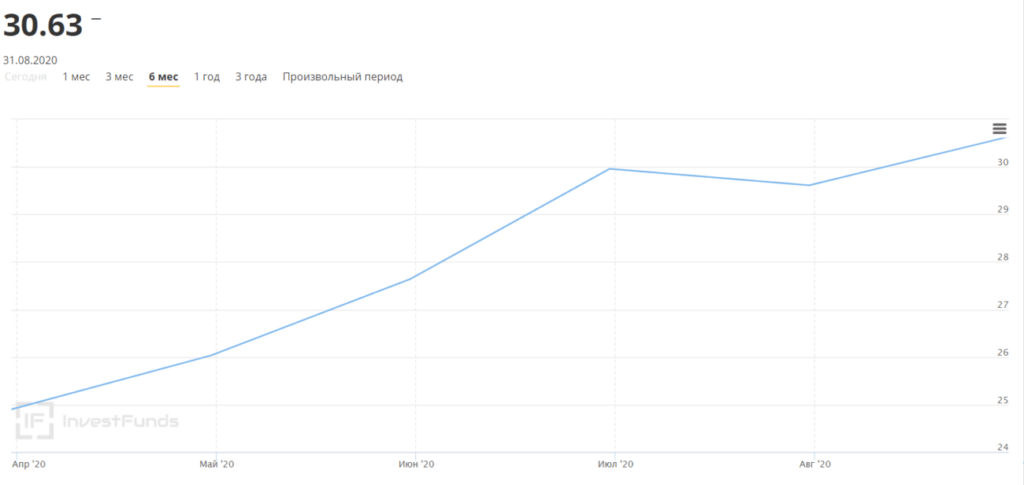

Индекс Шиллера

Так когда же лопнет пузырь? Незачем гадать на хрустальном шаре или картах Таро, ведь есть прекрасный математический показатель: индекс Шиллера, он же CAPE.

Коэффициент Шиллера показывает, сколько инвесторы готовы заплатить за $1 прибыли. CAPE 10 означает, что инвесторы платят $10 за $1 прибыли. Причем для разных стран показатель может быть разный. Например, сейчас для США коэффициент Шиллера — 30,63. На пике «пузыря доткомов» (2000 год) коэффициент достиг своего исторического максимума в 44,19 пункта. Если индекс продолжит расти, нас ждет очередной мировой экономический кризис. И все же на рынке пока нет паники.

Андрей Айвазов, руководитель практики услуг частным лицам Parallel Legal Consulting:

— В Америке есть выражение «too big to fail», которое означает, что некоторые вещи слишком значительны и существенны, чтобы провалиться и развалиться. В мире принято считать, что Америка представляет собой экономический пузырь, который может лопнуть в результате достаточно сильного кризиса. Однако роль США — экономическая, политическая, валютная — слишком значительна для того, чтобы коронакризис смог нанести катастрофический ущерб. Во-первых, госдолг США, который часто называют риском для страны, представляет собой лишь цифры на бумаге. Он может быть компенсирован дополнительной эмиссией либо внешнеполитическими мерами. Во-вторых, в США достаточно разноплановая экономика, чтобы страна могла избежать концентрации чрезмерно большого количества отраслей в руках небольшой группы людей (тотальная монополизация наносит экономике непоправимый ущерб). Более того, надо понимать, что реакция на коронавирус в США не была плохой или неправильной. Это совершенно умышленный выбор руководства страны в пользу сохранения экономики.

Какие выводы?

То есть в сухом остатке мы получаем примерно такую картину: экономика США слаба. Все измеримые показатели говорят о том, что коронавирусный кризис еще не миновал. И даже при оптимистичном раскладе восстановление займет минимум год. Однако рынком движет не статистика, а ожидания инвесторов. А инвесторы верят в Америку вопреки всем показателям. Да что там говорить: даже россияне верят в экономику США куда больше, чем в отечественный аналог.

Турал Гадирли, портфельный управляющий QBF:

— При определении стоимости биржевых активов в расчёт берётся не текущая ситуация, а прогноз на ближайшие месяцы. То есть для субъективно-справедливой оценки рынка нужно учесть ожидания по росту ВВП США за третий и четвёртый кварталы текущего 2020 года, а также вероятный рост показателя в 2021 году. В пользу положительной динамики рынка говорит вероятное окончание пандемии благодаря созданию противовирусной вакцины. В качестве дополнительной предпосылки к росту фондового рынка можно рассматривать возможный рост прибылей компаний, которые будут дисконтироваться по меньшей процентной ставке регулятора. При этом риски развития рынка тоже присутствуют. В частности, при оценке активов нельзя исключить перспективы ухудшения рыночной конъюнктуры на фоне увеличения налоговой ставки до 27 % в случае победы демократов. Если в США пройдут изменения налоговой нагрузки, в перспективе ближайших четырёх-восьми лет неизбежна переоценка стоимости компаний, которая значительно повлияет на их рыночную капитализацию. Сейчас мы рекомендуем инвесторам нарастить долю кэша (то есть наличных средств в портфеле, которые не вкладываются в активы фондового рынка) в позициях до 70 % и переждать ноябрь 2020 года. После завершения предвыборной гонки у инвесторов будет возможность выкупа активов по более низкой стоимости.

В чем была причина крупнейшего кризиса в истории

Обвал курса акций на Нью-Йоркской фондовой бирже, случившийся в «черный четверг» 24 октября 1929 года, стал самым знаковым событием Великой депрессии — финансового кризиса таких масштабов, которых история не знала ни до, ни после.

Когда ее совсем не ждешь

26 августа 1929 года газета The Wall Street Journal писала: «На таком фондовом рынке… любая новость — хорошая новость. Можно считать само собой разумеющимся, что рынок будет расти». Какое-то время он действительно рос. 3 сентября 1929 года Промышленный индекс Доу-Джонса достиг рекордно высокого показателя в 381,17 пункта. За восемь лет фондовый рынок США вырос в шесть раз.

Мало кто верил экономисту Роджеру Бэбсону, который в сентябре 1929 года на бизнес-конференции в штате Массачусетс заявил: «Рано или поздно наступит крах, курс популярнейших акций пойдет вниз, что приведет к спаду на 60–80 пунктов по барометру Доу-Джонса… Однажды наступит такой момент, когда рынок пойдет вниз, продавцов станет больше, чем покупателей, бумажные прибыли начнут испаряться. И тогда немедленно начнется паника среди желающих спасти оставшиеся прибыли, существующие только на бумаге».

Едва ли не самый популярный экономист того времени, профессор Йельского университета Ирвинг Фишер 16 октября сделал знаменитое предсказание: «Биржевые цены достигли уровня, который похож на постоянно высокое плато. Я считаю, что в ближайшее время, а может и вообще никогда, индекс не упадет на 50–60 пунктов от нынешнего уровня, как предсказывает мистер Бэбсон. Я ожидаю, что в ближайшие несколько месяцев рынок заметно вырастет по сравнению с сегодняшним днем».

22 октября Ирвинг Фишер заявил, что в результате небольшого снижения индекс Доу-Джонса достиг дна, которое невозможно пробить, «несколько недель рынок будет нестабильным, а потом начнется умеренный подъем, который в следующем году наберет скорость». Два дня спустя наступили «черные дни». Инвесторы, считающие свои акции переоцененными, начали массово продавать их. В «черный четверг» 24 октября в течение биржевой сессии было продано 12 894 650 акций. Это было втрое больше, чем предыдущий рекорд по обороту, поставленный в марте 1928 года (3 875 910).

После «черного вторника» с «черным четвергом» желающих продать автомобиль было заметно больше, чем тех, кто имел возможность его купить

Фото: Bettmann / Getty Images

Брокеры не успевали исполнять заказы клиентов, поступающие на тикерные аппараты, и отвечать на телефонные звонки. Множество владельцев акций отправились на биржу лично, чтобы передать свои распоряжения брокерам. Чтобы сдержать толпу, была вызвана полиция. Паника немного ослабла после обеденного перерыва, но за день рынок рухнул на 11%.

Пятница и короткий биржевой день в субботу не стали черными, на бирже даже произошла коррекция. Но на следующей неделе обвал продолжился, уже безо всяких коррекций. В «черный понедельник» 28 октября индекс Доу-Джонса упал на 13%, в «черный вторник» 29 октября — еще почти на 12%. Во вторник было продано более 16 млн акций. На бирже царила паника.

Рекордсмены потерь

К середине ноября американские ценные бумаги потеряли почти половину своей стоимости. Падение рынка продолжалось до лета 1932 года. 8 июля индекс Доу-Джонса достиг самой низкой в XX веке отметки — 41,22. Это было на 89% меньше пикового показателя 1929 года. На предкризисный уровень индекс вернулся только четверть века спустя, в ноябре 1954 года.

Биржевой крах стоил Ирвингу Фишеру большей части его состояния и сильно подорвал его репутацию. Миллионы жителей планеты потеряли в 1929 году и в последующие годы гораздо больше.

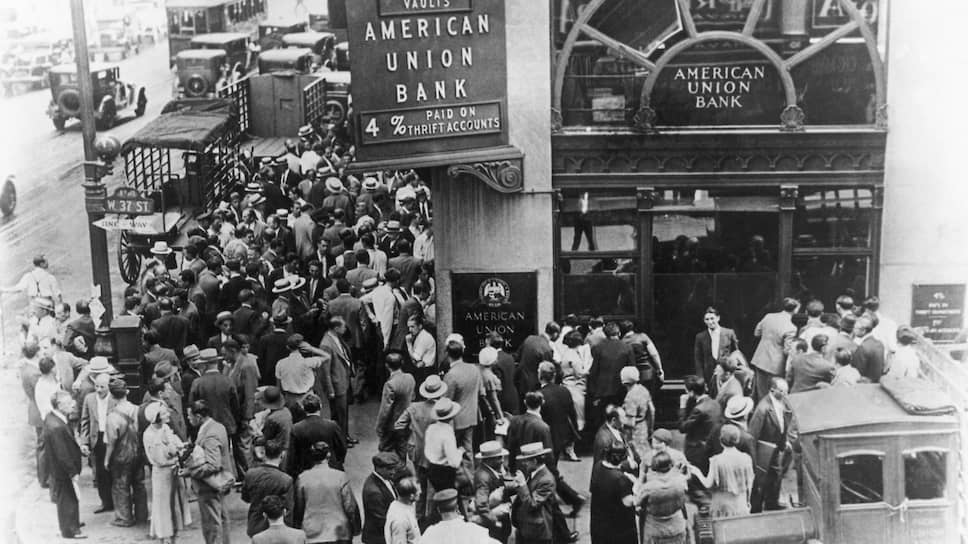

Обвал биржи непосредственно затронул немногих. У 95% жителей США не было ни одной акции. Но финансовый кризис заметили все. С 1929 по 1932 год в США разорились 32 тыс. частных компаний, закрылись 5760 банков (каждый пятый банк в стране). Резко упало промышленное производство — в 1932 году его объем составлял чуть больше половины показателя 1929 года. Резко выросла безработица — с предкризисных 3,2% до 8,9% в 1930 году, 16,3% в 1931 году, 24,1% в 1932 году и до 24,9% в 1933 году, что стало печальным рекордом всех времен.

40% американских банков не пережили Великой депрессии

Фото: Bettmann / Getty Images

Из-за падения покупательского спроса снижались цены. В середине октября 1929 года фунт (454 г) пшеничной муки стоил в среднем 5,2 цента, говяжий стейк без костей — 52,5 цента. В марте 1933 года — соответственно 2,9 цента и 24,7 цента. В целом за время спада цены снизились на треть.

Снижались и зарплаты. В 1929 году средняя зарплата промышленного рабочего составляла $25,03 в неделю. В 1933 году — $16,73 в неделю. В 1932 году три четверти имеющих работу американцев работали неполную рабочую неделю.

Экономический спад отразился на семейной жизни. С каждым годом депрессии рождалось все меньше детей. В 1930 году — 89,2 на 100 тыс. женщин в возрасте от 15 до 44 лет, в 1933 году — 76,3. Многие тысячи безработных оказались неспособными оплачивать ипотеку или платить за аренду и стали бездомными. Точной статистики бездомности не существует. Оценки колеблются в интервале от 200 тыс. до 2 млн человек. По всей стране возникли так называемые Гувервилли, поселки бездомных, построенные из картонных коробок и прочих подручных материалов. В штате Нью-Йорк в 1931 году было зафиксировано 20 случаев смерти от голода, в 1934 году — 110 случаев. Точных данных по всей стране нет, примерно можно предположить, что цифры должны быть в десять раз больше.

Причины и следствия

Вопреки расхожему мнению о том, что причиной Великой депрессии был крах американского фондового рынка, многие экономисты считают его не единственной, не главной или даже вообще не причиной, а следствием накопившихся в американской и мировой экономике проблем.

По данным Национального бюро экономических исследований (National Bureau of Economic Research, NBER), американской некоммерческой организации, занимающейся количественным анализом экономики США, экономический спад начался уже в августе 1929 года. Между августом и октябрем 1929 года объем промышленного производства с поправкой на сезонные колебания снизился на 1,8%. В страны Латинской Америки и Германию финансовый кризис пришел еще раньше.

Что касается возможных причин, то уже много лет экономисты спорят о том, какие из них были главными, а какие лишь усугубили ситуацию. Милтон Фридман в написанной совместно с Анной Шварц работе «Монетарная история Соединенных Штатов» утверждал, что главной причиной была некомпетентность Федеральной резервной службы США. Среди ошибок ФРС упоминается ужесточение кредитно-денежной политики, которое началось весной 1928 года и продолжалось до краха фондового рынка.

С середины 1920-х годов до осени 1929 года фондовый рынок США был во власти «быков», фондовый индекс Доу-Джонса постоянно рос

Фото: Photo by University of New Hampshire /Gado / Getty Images

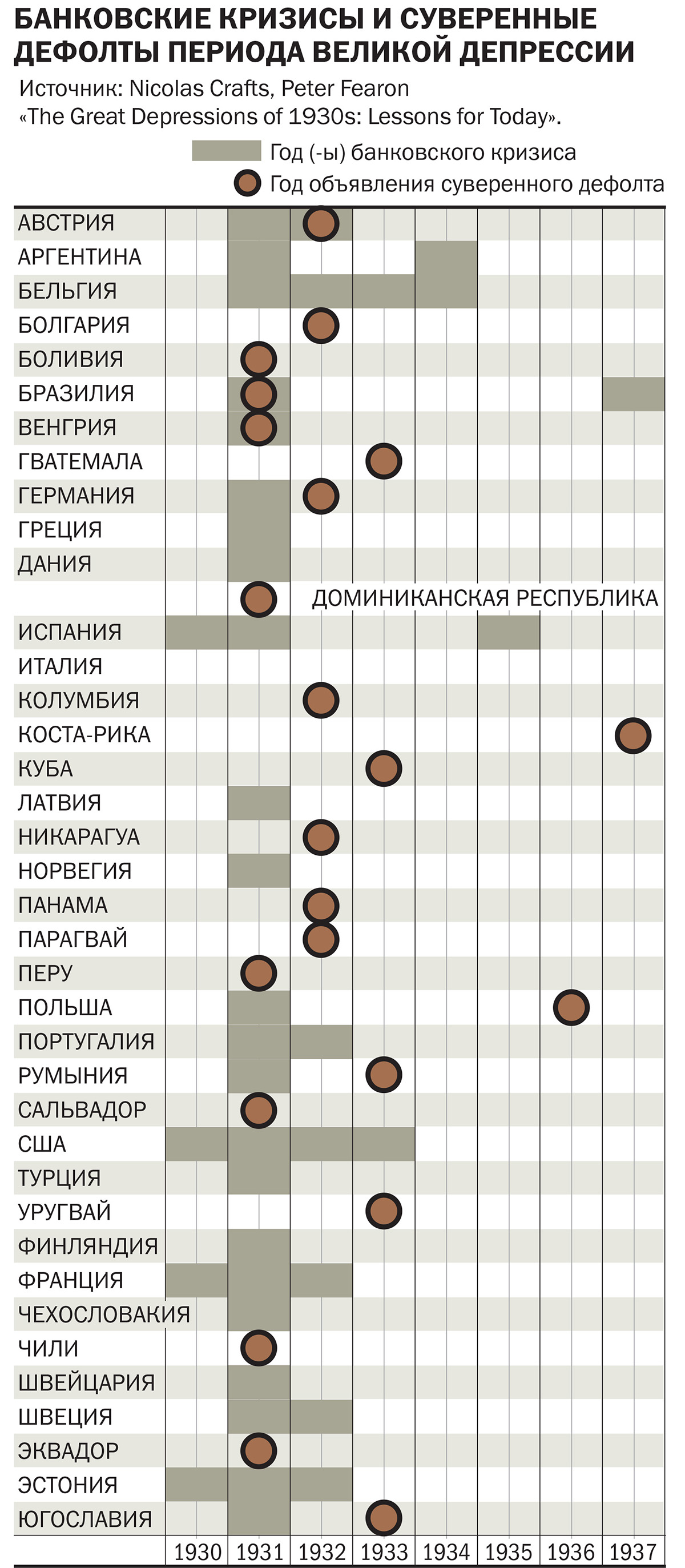

Еще одна ошибка — пренебрежение проблемами банковского сектора. За время Великой депрессии американские банки пережили четыре волны банковской паники, когда клиенты пытались массово забрать свои вклады,— осенью 1930 года, весной 1931 года, осенью 1931 года и осенью 1932 года. Последняя продолжалась до зимы 1933 года и закончилась тем, что президент Франклин Делано Рузвельт объявил общенациональные «банковские каникулы», закрыв все банки до тех пор, пока государственные инспекторы не признают их платежеспособными.

Почетный профессор экономики Массачусетского технологического института Питер Темин в написанной для NBER работе «Великая депрессия» добавляет к биржевому краху еще три потрясения, усугубившие ситуацию. Первое: закон Смута—Хоули о тарифе, подписанный президентом США 17 июня 1930 года. По этому закону были подняты ставки пошлин на более чем 20 тыс. импортируемых товаров. Второе: банковский кризис. Третье: падение цен на сырьевые товары на мировом рынке.

Выдвигались и другие объяснения: кризис перепроизводства, недостаточный спрос на предметы потребления со стороны домохозяйств и на инвестиции со стороны фирм, снижение активности на рынке жилья, пузырь на рынке кредитования, крайне неравномерное распределение богатства в американском обществе, монополизация экономики, нарушенный Первой мировой войной межгосударственный баланс платежей и даже неразвитость экономической теории.

Конец золотого стандарта

Причиной того, что Великая депрессия распространилась по всему миру как заразная болезнь, принято считать золотой стандарт. Денежная система, в которой денежная единица приравнена к определенному количеству золота и свободно обменивается на него, а при межгосударственных расчетах действует фиксированный курс валют. Такая система действовала в мировой экономике на протяжении большей части XIX века и в начале XX века, вплоть до Первой мировой войны, а в 1925 году была воссоздана. Главными мировыми валютами накануне Великой депрессии были фунт стерлингов и доллар США.

Страны, валюта которых привязана к золоту, не могут проводить девальвации, не могут менять обменный курс в зависимости от спроса на экспорт, не могут менять денежную массу. Из-за фиксированного валютного курса во внешней торговле их экономики оказываются тесно связанными друг с другом. Финансовые проблемы одной страны передаются другим.

Германия, выплачивавшая репарации странам-победительницам после Первой мировой войны, делала это с использованием полученных от Соединенных Штатов кредитов. Когда после биржевого краха 1929 года Штаты потребовали возврата кредитов, это привело к обвалу немецкой экономики, и без того находившейся в тяжелом положении.

Во всех ведущих экономиках мира конец двадцатых — начало тридцатых годов были отмечены сильным спадом производства и взрывным ростом безработицы. Вместо того чтобы бороться в первую очередь с этими явлениями, правительства и центральные банки прилагали все усилия для того, чтобы сохранять золотой стандарт.

На пике депрессии не имел работы каждый четвертый работоспособный американец. Особенно сильно безработица ударила по трудившимся на заводах и стройках

Фото: Bettmann / Getty Images

Центробанки вынуждены были проводить одинаково жесткую денежную политику, поднимая процентные ставки и сокращая денежную массу вслед за другими странами, чтобы инвесторы не переместили свои капиталы туда, где могут получить большую прибыль. Такая политика приводила к дальнейшему спаду производства, снижению цен, росту безработицы.

В мае 1931 года оказался на грани банкротства крупнейший банк Австрии Credit Anstalt. Валютные спекулянты начали атаку на австрийский шиллинг. После введения в Австрии валютного регулирования спекулянты переключились на Германию. Перепуганные вкладчики забирали свои деньги из банков и по возможности меняли их на золото. Германия вслед за Австрией также приняла законы о контроле за валютными операциями. Банковская паника прокатилась по всему миру.

Великая депрессия и польза для здоровья

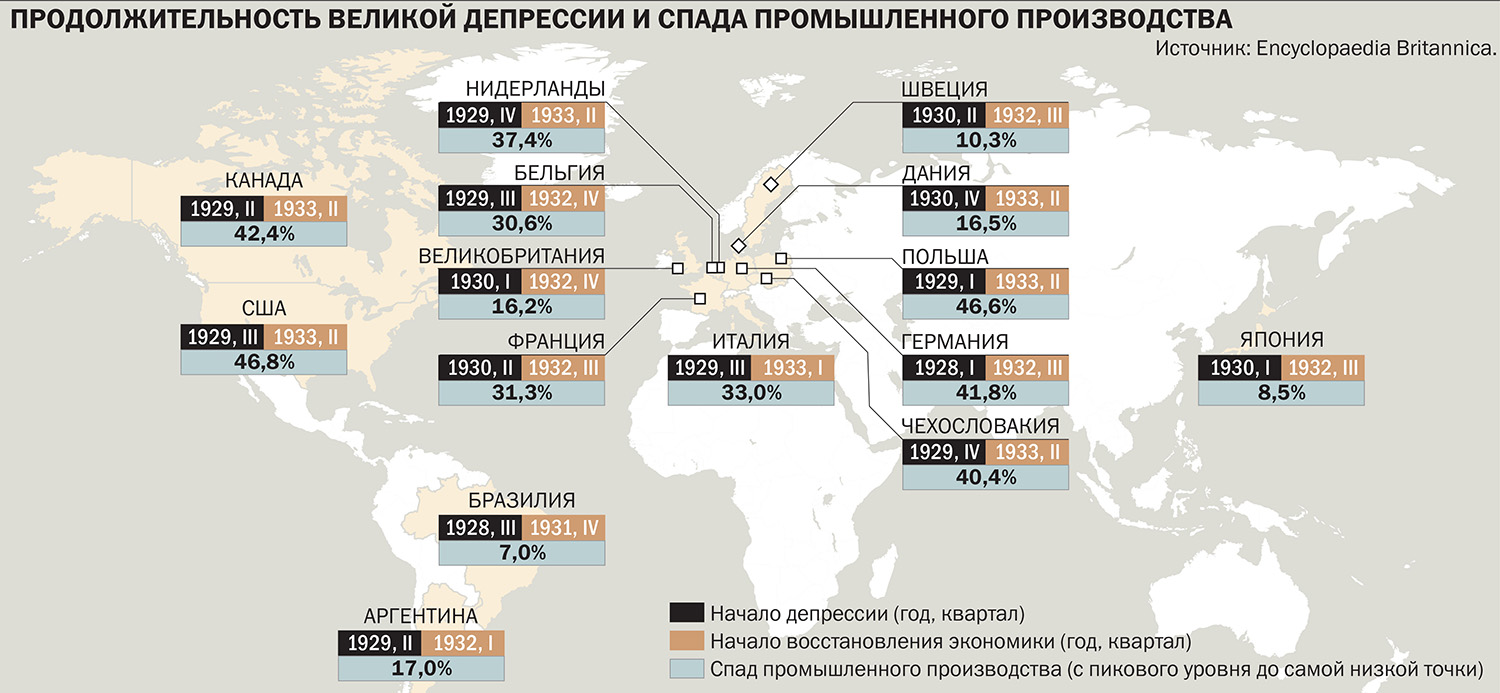

Накануне Великой депрессии золотой стандарт поддерживали более 50 стран. Первыми от золотого стандарта отказались ведущие экономики Латинской Америки. Уже в декабре 1929 года это сделали Бразилия и Аргентина. В обеих странах выход из кризиса начался раньше, чем в США,— в конце 1931 и начале 1932 года соответственно. 21 сентября 1931 года Великобритания стала первой крупной промышленной державой, отказавшейся от золотого стандарта. До конца 1931 года ее примеру последовали Боливия, Дания, Канада, Колумбия, Новая Зеландия, Норвегия, Сальвадор, Финляндия, Швеция и Япония.

В 1932 году бегство от золотого стандарта продолжилось. К концу года из стран с развитой экономикой его по-прежнему придерживались только Бельгия, Франция, Нидерланды, Польша, Швейцария и США.

5 июня 1933 года от золотого стандарта отказались США. Так называемый золотой блок стран, сохранявших приверженность золотому стандарту и фиксированному курсу обмена валют, окончательно распался и прекратил существование в 1936 году.

Отказ от золотого стандарта позволял странам проводить девальвации национальных валют и плавающий обменный курс, что способствовало выходу из рецессии. В большинстве случаев выздоровление экономики началось раньше в тех странах, которые раньше отказались от золотого стандарта.

Депрессия против индустриализации

Великая депрессия привела к снижению мировой торговли. Затронутые ею страны одна за другой вводили пошлины на импорт, защищая отечественных производителей. В результате с конца 1929 года по 1932 год падали, как экспорт, так и импорт практически во всех странах мира. В 1929 году объем мирового экспорта составлял $33 млрд, в 1930 году — $26,3 млрд, в 1931 году — $18,7 млрд, в 1932 году достиг самого низкого показателя — $12,7 млрд.

На мировом рынке сильно упали цены на все продовольственные и сырьевые товары. Хлопок, кофе, шелк, резина к концу 1930 года стоили примерно вдвое дешевле, чем в сентябре 1929 года. Пшеница подешевела с 1 доллара и 3 центов за бушель (27,2 кг) в 1929 году до 38 центов за бушель в 1933 году. Медь, стоившая 24 цента за фунт в апреле 1929 года, подешевела к марту 1930 года до 18 центов за фунт. Затем произошел обвал. В мае фунт меди стоил 12,5 цента, а к декабрю 1932 года цена упала до самой низкой отметки — 4,8 цента за фунт.

Черчилль и легенда о брокерах-самоубийцах

Обвал на сырьевых рынках и рецессия в международной торговле отразились даже на стране, экономика которой жила по своим законам,— Советском Союзе. Для объявленного в СССР курса на форсированную индустриализацию стране нужна была твердая валюта, чтобы на нее закупать на Западе промышленное оборудование.

Но по мере того как углублялся всемирный финансовый кризис, продавать советскую продукцию за рубеж становилось все труднее. Обороты внешней торговли СССР падали с каждым годом. Согласно данным из статистического сборника «Внешняя торговля СССР за 20 лет 1918–1937 гг.», экспорт из СССР достиг пика в 1930 году — 4,54 млрд руб. После этого он ежегодно снижался, коснувшись дна в 1936 году — 1,36 млрд руб. В 1930 году 2,5 млн тонн пшеницы, проданной за границу, принесли 571 млн руб. В 1931 году те же 2,5 млн тонн — 338 млн руб. 2,6 млн тонн хвойных пиломатериалов в 1930 году стоили 355 млн руб., а чуть большее количество, 2,8 млн тонн, в 1933 году — почти вдвое дешевле, 183 млн руб. 526 тыс. тонн сырой нефти в 1933 году оказались в полтора раза дешевле, чем 310 тыс. тонн в 1929 году. Поставки среднеазиатского хлопка на экспорт практически прекратились из-за фактического отсутствия платежеспособного спроса.

Огромные очереди выстраивались за бесплатным хлебом, который раздавали церковные и светские благотворительные структуры

Фото: Bettmann / Getty Images

И в товарном, и в денежном выражении падали поставки за рубеж почти всех наиболее важных экспортных советских товаров: животного и растительного масла, яиц, щетины, сахара, пушнины, каменного угля, асбеста, цемента, стекла.

Из-за того, что экспорт приносил все меньше валюты, страдал импорт. Импорт был на пике в 1931 году — 4,84 млрд руб., после чего падал до 1935 года, достигнув уровня 1,06 млрд руб.

Великая депрессия привела к серьезным политическим переменам в крупнейших индустриальных державах. Особенно наглядна связь между финансовым кризисом и политическими процессами в Германии.

В сентябре 1928 года в Германии было 650 тыс. безработных. В марте того же года впервые допущенная к парламентским выборам Национал-социалистическая немецкая рабочая партия (НСДАП) получила 810 тыс. голосов. В сентябре 1930 года работы не имело 3 млн человек, за НСДАП в том же месяце проголосовало на выборах 6,4 млн человек. В июле 1932 года за НСДАП голосовали 13,7 млн избирателей. В сентябре того же года в стране было уже 5,1 млн безработных. В январе 1933 года число безработных достигло 6,1 млн человек, а в марте того же года НСДАП получила на выборах 17,3 млн голосов. Выходу Германии из рецессии способствовала политика главы Рейхсбанка Яльмара Шахта, в отдельных моментах напоминавшая «Новый курс». С безработицей боролись государственными программами общественных работ (и побороли). С увеличением числа работающих росли доходы населения, росло и потребление, за счет чего происходило дальнейшее оздоровление экономики. Рост промышленного производства во многом обеспечивался за счет оборонной промышленности.

Во Франции русский эмигрант Павел Горгулов, придерживавшийся фашистских взглядов, застрелил президента страны Поля Думера. Убийство произошло в промежутке между двумя турами парламентских выборов, которые принесли победу левым партиям и радикалам. 6 февраля 1934 году произошли массовые выступления, организованные правыми силами. Некоторые историки называют их кризисом, другие — попыткой фашистского путча. В ходе противостояния с участниками выступлений полиция открыла огонь, убив, по разным данным, от 14 до 37 человек. Ранения получили около 2 тыс. демонстрантов.

Если где-то появлялась потребность в работниках, новое рабочее место обычно занимал мужчина. Женщины оставались дома, если у них был дом

В ноябре 1932 года на президентских выборах в США одержал убедительную победу кандидат от Демократической партии Франклин Делано Рузвельт, предложивший в своей предвыборной кампании программу реформ, известную под названием «Новый курс». В марте 1933 года Рузвельт сменил на президентском посту Герберта Гувера, не сумевшего справиться с экономическим спадом.

В рамках «Нового курса» были приняты многочисленные меры по выводу экономики США из депрессии, в том числе отказ от золотого стандарта, девальвация доллара, предоставление стабилизационных займов банкам. Большой объем денежных средств вернулся в легальный оборот в результате отмены сухого закона. Большую известность получили государственные программы общественных работ, направленные на борьбу с безработицей. Были приняты новые законы о труде, защищающие права работника, созданы системы выплаты пенсий и пособий по безработице. Правда, «Новый курс» не спас экономику США от нового спада, случившегося осенью 1937 года и продолжавшегося весь 1938 год. Окончательно побороть последствия Великой депрессии американская экономика смогла лишь в связи с началом Второй мировой войны.

PDF-версия

- 66

- 67

- 68

- 69

- 70

- 71

http://fintolk.pro/jeto-bezumie-jeksperty-rasskazali-pochemu-fondovyj-rynok-ssha-davno-dolzhen-lopnut/

http://www.kommersant.ru/doc/4116738