Коэффициент инвестирования

Основные определения

Коэффициент инвестирования — один из показателей для финансовой оценки и анализа структуры собственных источников финансирования фирмы и их применения. Данный показатель отражает способность фирмы осуществлять финансирование внеоборотных активов за счет собственных возможностей и дает понимание того, насколько собственные финансовые ресурсы предприятия способны покрыть его производственные инвестиции. Значение коэффициента также влияет на оценку платежеспособности и ликвидности предприятия, а также его способности справляться с макроэкономическими колебаниями.

Существует два варианта коэффициента инвестирования.

1. Коэффициент инвестирования собственных источников отражает уровень обеспеченности производственных вложений фирмы за счет ее собственных источников финансирования. Нормативные значения данного коэффициента лежат в диапазоне от 0,25 до 1. В противном случае предприятие нельзя считать финансово устойчивым.

2. Коэффициент инвестирования собственных источников и долгосрочных обязательств показывает, каким образом собственные источники фирмы и ее долгосрочные кредиты обеспечивают инвестиции организации. Согласно нормативным ограничениям, данный коэффициент должен быть больше 1.

Наряду с другими экономическими показателями коэффициент инвестирования позволяет оценить платежеспособность и финансовую устойчивость организации. Совместно с коэффициентом инвестирования для анализа финансового состояния организации могут использоваться следующие индикаторы:

- Коэффициенты финансовой независимости и зависимости;

- Индекс постоянного актива;

- Коэффициент финансовой устойчивости;

- Коэффициент финансирования;

- Коэффициент концентрации заемного капитала;

- Коэффициент финансовой задолженности;

- Коэффициент совокупной платежеспособности;

- Коэффициенты покрытия (общий, процентов и основной суммы долга).

- Коэффициент маневренности и др.

Коэффициент инвестирования можно рассматривать как одну из форм представления коэффициента финансовой независимости (автономии). Данный коэффициент рассчитывается как отношение собственного капитала предприятия к его валюте баланса.

Коэффициент инвестирования можно рассматривать как одну из форм представления коэффициента финансовой независимости (автономии)

Формула расчета

Коэффициент инвестирования собственных источников рассчитывается как отношение собственных средств бизнеса к его основному капиталу:

К1 = СК / ОС,

Где К1 — коэффициент инвестирования собственных источников,

СК — собственный капитал предприятия (собственные источники финансирования),

ОС — основной капитал организации (внеоборотные активы) и другие вложения, что является итогом первого раздела актива бухгалтерского баланса.

Коэффициент инвестирования собственных источников и долгосрочных обязательств вычисляется как отношение основных средств фирмы и ее долгосрочных кредитов.

К2 = СК + ДК / ОС,

Где К2 — Коэффициент инвестирования собственных источников и долгосрочных обязательств,

СК — собственный капитал предприятия (собственные источники финансирования),

ДК — долгосрочные кредиты организации,

ОС — основной капитал бизнеса (внеоборотные активы).

Числитель дроби является итогом первого и второго разделов пассива бухгалтерского баланса.

Примеры расчета и анализа коэффициентов инвестирования

Пример 1.

Магазин игрушек имеет собственный капитал (вложения основателей бизнеса) в размере 1 000 000 руб.

Основные средства магазина (помещение в собственности, мебель, витрины, контрольно-кассовая техника) оцениваются в 5 200 000 руб.

К1 = 1 000 000 / 5 200 000 = 0,192

Коэффициент инвестирования собственных источников К1 Пример 2.

Автосервис имеет собственный капитал, состоящий из вложений акционеров, в размере 15 000 000 руб.

Предприятие также обслуживает долгосрочный банковский кредит, сумма которого на текущий момент составляет 3 000 000 руб.

Основной капитал автосервиса (помещение, оборудование, инструменты длительного пользования) составляет 16 500 000.

K2 = 15 000 000 + 3 000 000 / 16 500 000 = 1,09

Коэффициент инвестирования собственных источников и долгосрочных обязательств К2 > 1, значит, предприятие обладает достаточной финансовой независимостью, его собственный капитал и долгосрочные обязательства в должной степени покрывают размер внеоборотных активов. Значит при экономических потрясениях, невыплате дебеторской задолженности и других проблемах фирма сможет остаться на плаву.

Пример 3.

Интернет-магазин имеет собственный капитал (вложения индивидуального предпринимателя) в размере 40 000 руб.

Основной капитал фирмы незначителен и составляет 70 000 руб.

K1 = 40 000 / 70 000 = 0,57

Коэффициент инвестирования собственных источников 0,25 8 800 777-08-62 доб. 303

Коэффициент участия в инвестициях

Стратегия «КУ-КУ»: главные ошибки инвесторов в ИСЖ

Не пытайтесь это повторить

Для людей, сознательно выбравших ИСЖ, но не имеющих опыта, Банки.ру собрал типичные ошибки при выборе и смене стратегии, от успешности которой и зависит доход.

Банки.ру неоднократно рассказывал про мисселинг, когда клиент банка становится инвестором, сам того не ожидая и не понимая сути инвестиционного страхования жизни. Например, считая, что это «что-то вроде вклада, только с повышенной ставкой». Или не осознавая, что ему придется теперь довносить платежи раз в год. Или рассчитывая на гарантии государства на случай банкротства страховщика. Или даже пребывая в уверенности, что обещанный ему не вполне честным продавцом 20-процентный доход гарантирован. Хотя этот доход существует лишь в воображении банковского специалиста и может обернуться нулевым прибытком. Сейчас не об этом, а о людях, которые сознательно стали инвесторами, но не имеют опыта и не знают, как выбирать стратегию и когда ее следует менять. Мы собрали типичные ошибки, чтобы вам не пришлось наступать на те же грабли.

Выбор стратегии на основании WOW-фактора

У банковских продавцов есть определенный набор «железных» аргументов (WOW-факторов), позволяющих продать кому угодно что угодно. Например, хорошо продаются стратегии, где базовый актив связан с фармацевтикой, или с растущей нефтью, или с IT-сектором. Банковский консультант рассказывает клиенту, например, о том, что прибыли фармкомпаний в разы выше средних по экономике, что акции производителей лекарств растут быстрее рынка, что лекарства постоянно дорожают, поэтому сектор всегда будет давать высокий доход. То же самое с IT — диджитализацию и уберизацию никто не отменял. Поэтому кажется, что сектор всегда будет в плюсе и соответствующая стратегия даст высокий доход. При этом ни клиент (он и не должен!), ни консультант (он и не может, так как не инвестиционщик) не осознают, что конкретная стратегия может быть переоценена: весь потенциал роста уже заложен в цену активов, и такого бурного роста, как кажется на берегу, может и не случиться.

Вывод: не соглашайтесь на первое же предложение продавца ИСЖ, возьмите паузу, подумайте, посмотрите, что происходит с активами сектора и что пишут аналитики о его перспективах.

Выбор продукта на основании высокого коэффициента участия

Продавцы ИСЖ часто делают акцент на высоком коэффициенте участия (КУ), которым можно завлечь неопытного клиента. Особенно если до этого он ни во что, кроме депозитов, не инвестировал. Если КУ 100%, значит при росте базового актива клиент получит 100% доходности от роста. Если он 80%, то, соответственно, 80%, если 200% — то в два раза больше, чем рост базового актива. Клиент при этом, как правило, не понимает (и ему никто не объясняет), что в неудачной стратегии (при доходности в 1%) КУ, даже равный 150%, не даст ощутимого дохода, а коэффициент участия в 80% на стратегии, прибавившей за год 30%, принесет серьезную прибыль.

«Математика КУ устроена таким образом, что чем выше потенциал доходности самого базового актива, тем меньше будет КУ для данного базового актива. И за счет этого ожидаемая доходность у активов выравнивается», — поясняет старший инвестиционный аналитик СК «Сбербанк страхование жизни» Борис Борзунов.

Например, у базового актива «Новые технологии 2.0» доходность за последние семь лет (с 06.2011 по 06.2018) составила 170%, а у актива «Глобальный фонд облигаций 2.0» — всего 34%. При этом КУ для полиса в рублях у «Новые технологии 2.0» — 65%, а у «Глобальный фонд облигаций 2.0» — 360%. Таким образом, получается, что дополнительный инвестиционный доход человека, который выбрал «Глобальный фонд облигаций 2.0», — около 17% годовых, а у клиента страховой со стратегией «Новые технологии 2.0» — около 16% годовых.

Вывод: не ловитесь на высокие цифры КУ, обратите внимание на потенциал доходности стратегии.

Пришел открывать вклад, а оказался клиентом страховой. Что делать, если вы неожиданно для себя стали владельцем страхового полиса или вкладчиком ПИФа? Сколько потеряешь, если расторгнуть договор?

Смена стратегии при снижении базового актива

Самая распространенная ошибка инвестора — смена стратегии (фонда ) до окончания действия полиса. Как правило, у начинающего инвестора возникает желание выйти из стратегии после снижения стоимости первоначального базового актива (то, во что вкладываются ваши средства согласно выбранной стратегии). Однако изменение стоимости активов инвестирования (опционов) не прямо пропорционально изменению стоимости самого базового актива. Например, при снижении базового актива на 10% опцион может потерять в стоимости 50% и более. Это может напугать и заставить еще быстрее выходить из падающего актива. Но делать этого не стоит, если нет базовых предпосылок для глобального падения актива без шансов на последующий рост. При восстановлении базового актива стоимость опциона будет также быстро восстанавливаться, причем быстрее, чем сам актив. Эксперты советуют уточнить у клиентского менеджера, какой индикативный коэффициент участия получится после смены стратегии (фонда), и только потом принимать решение.

Вывод: не выходите из актива при «медвежьем» тренде, подождите, пока «быки» поднимут актив.

Смена стратегии сразу после формирования инвестдохода

Ситуация, обратная предыдущей: базовый актив, в который вы вложились, вырос, сформирован хороший дополнительный инвестиционный доход. И вы решаете, что пора «снять сливки» и сменить стратегию (фонд). Нужно учитывать, что при смене стратегии будут проданы все рисковые активы и все средства будут инвестированы в новый базовый актив. Это даст очень высокий КУ, но если новый базовый актив не вырастет, то весь прошлый накопленный инвестиционный доход испарится. Чтобы этого не случилось, нужно сначала зафиксировать накопленный инвестдоход и лишь потом менять фонд.

Вывод: если кажется необходимым сменить стратегию, сначала зафиксируйте полученный доход. Но прежде подумайте, нужно ли выходить из успешной стратегии.

Преждевременная фиксация (вывод) прибыли

«Это самая распространенная ошибка, прямо классика жанра, — сетует Борис Борзунов. — Клиент фиксирует дополнительный инвестиционный доход или получает его выплату не на пике роста базового актива, ожидая последующего падения, а сразу, как видит в кабинете цифру большую чем ноль». Каждый раз, когда совершается опция по фиксации или снятию дополнительного инвестиционного дохода в течение срока действия полиса ИСЖ, сумма так называемого рискового фонда (на который покупаются опционы) сокращается. Это приводит к снижению потенциала доходности. Такое легко увидеть, если посмотреть, как снижается КУ после фиксаций: пара-тройка фиксаций спокойно могут снизить КУ в два раза или более!

Клиент оформил ИСЖ на 700 тыс. рублей в конце 2013 года и выбрал стратегию «Сырьевая корзина». Почти три года базовый актив (сырье) падал, а в 2016 году начал расти. Инвестор обрадовался, зафиксировал и снял в конце 2016 года 32 тыс. рублей полученного инвестдохода, потом через полгода снял еще 1 600 рублей, через месяц — еще 16 тыс. рублей, и еще через полгода — 25 тыс. рублей. За четыре раза он снял 74,5 тыс. рублей, и все это за один год! Выглядит неплохо — за год зафиксированная прибыль составила более 10% от вложенной суммы. На самом деле, каждый раз выводя средства, инвестор терял в коэффициенте участия, что негативно сказалось на общей доходности по договору за весь срок. Изначально у него был КУ 220%, а потом из-за хаотичных многократных снятий средств превратился в 41%. В результате суммарная доходность составила 15,5% за весь период действия полиса. А если бы он не выводил инвестдоход, цифра была бы более 27%.

Вывод: «Опция фиксации или выплаты подходит только для тех случаев, когда потенциал доходности кажется клиенту исчерпанным, а сформированный инвестиционный доход полностью его устраивает. Если же человек хочет иметь возможность регулярно снимать доходность (при росте базового актива), то нужно выбирать не классический ИСЖ, а ИСЖ купонный. В купонном ИСЖ есть ежегодное начисление купонов, то есть выплата доходности, и это не снижает будущий потенциал доходности», — советует Борзунов.

Правительство готовит предложения по увеличению пенсионного возраста — государственную пенсию можно будет получать с 60—65 лет. С кем лучше копить на альтернативную пенсию, разбирался Банки.ру.

Складывание яиц в одну корзину

Заключая договор ИСЖ, человек зачастую думает, что если стратегия окажется неудачной или вдруг потребуются деньги, то их можно будет забрать в любой момент. Пусть доходность потеряешь, как проценты во вкладе при преждевременном расторжении, но «тело»-то вернут. Но в страховании все не совсем так: существует понятие выкупной суммы, которая лишь к концу срока инвестирования приближается к 100% (но никогда до срока истечения договора не равняется сумме взноса). Для пятилетнего рублевого полиса ИСЖ выкупная сумма первого года равна 72,99%, второго года — 77,73%, третьего — 82,79%, четвертого — 88,17%, пятого — 93,9%, поясняет Борис Борзунов на примере продуктов компании.

Вывод: «Инвестировать нужно на весь срок, и точка. Хотя если вдруг клиент не на 100% уверен, то есть «обходной маневр». Лучше вложить, допустим, не 600 тысяч рублей в один полис ИСЖ, а заключить три одинаковых договора по 200 тысяч рублей. Таким образом, в случае если экстренно потребуются деньги, можно расторгнуть только один договор, а остальные два продолжат работать», — говорит эксперт.

Защита инвестиций при помощи ИСЖ

Что такое инвестиционное страхование жизни?

Инвестиционное страхование жизни (ИСЖ) – это возможность заработать на долгосрочном вложении денег. Такой вид страхования оформляется в виде полисов со сроком действия 3-5 лет. В это время деньги вкладываются банком в конкретный биржевой индекс. Его рост определяет потенциальную выгоду застрахованного человека. Кроме того, жизнь инвестора страхуется на весь срок действия полиса.

Как работает инвестиционное страхование жизни?

ИСЖ – это расширенная услуга, позволяющая потенциально приумножить средства и застраховать жизнь.

ИСЖ – это расширенная услуга, позволяющая потенциально приумножить средства и застраховать жизнь.

Организация-страховщик во время действия заключённого договора инвестирует ваши средства в акции, облигации и другие биржевые активы. По договору ИСЖ главными страховыми рисками выступают смерть по какой-либо причине и истечение срока действия договора.

При наступлении одного из этих условий страховщик выплачивает сумму, соответствующую страховому случаю. Например, некоторые компании выплачивают компенсацию в 200% при смерти от несчастного происшествия, и 100% — в иных условиях.

Договоры ИСЖ заключаются на срок от 3 лет. В соответствии с условиями договора, страхуемый может передавать страховой взнос разом или периодическими платежами. Кроме того, условия полиса могут включать возможность самостоятельного выбора вариантов для инвестиций.

Кратко говоря, вложение в ИСЖ даёт:

— Защиту капитала. Страховщик даёт 100% гарантию на возврат вложенной суммы.

— Возможность приумножить средства. Сумма обратной выплаты растёт в соответствии с индексом.

При смерти застрахованного компенсацию получают его родственники. Отличительной особенностью является то, что вложенные через полис деньги не находятся во владении клиента, поэтому не арестовываются по требованию суда и не разделяются при разводе.

Какова примерная доходность?

Инвестиционное страхование жизни не гарантирует доходность от вложенных денег. Сумма средств, получаемая по окончании срока полиса, формируется в индивидуальном порядке и зависит от коэффициента участия и динамики курса валют.

Коэффициента участия — это дробное число или процент, определяющие, какую часть доходности получает застрахованный человек.

Вот пример. Договор ИСЖ с вложением средств в индекс S&P 500. Полис оформляется в рублях, но базовая валюта индекса – доллар США. Коэффициент участия – 0,5 или 50%. За три года индекс вырос на 80%, а курс доллара изменился с 50 до 70 рублей. Соответственно, доход клиента составит (80%*0,5)*70/50 = 70% за весь срок или 23,3% в год.

Учёт изменения биржевого курса позволяет точно привязать рублёвый вклад к курсу валюты, в которой торгуется индекс. Это гарантирует, что вложенные $100 за три года не превратятся в $80. Коэффициент участия фиксируется при заключении договора и сохранятся в течение всего срока его действия. Но он может меняться для клиентов, которые хотят оформить новые полисы.

В какие активы осуществляются инвестиции при помощи ИСЖ?

![]()

При инвестиционном страховании деньги застрахованного человека вкладываются в крупнейшие биржевые индексы:

— STOXX Europe 600 Personal & Household Goods – индекс европейского потребления. В корзину индекса входит 600 крупнейших компаний Европы, включая Adidas, Henkel, Swatch, Dior, Unilever и др.

— S&P 500 – индекс, называемый «градусником американской экономики». Формируется на основе капитализации 500 крупнейших открытых компаний Соединённых Штатов, включая Procter&Gamble, MacDonald’s, Google, Apple, Ford, Intel, General Electric и др.

— NASDAQ 100 – индекс высоких технологий, значение которого определяется положением крупнейших технологических компаний мира. Сюда входят Google, Microsoft, Apple, Facebook, Tesla и др.

Для приблизительной оценки потенциальной прибыли предлагается показатель доходности базового индекса. Эта цифра отображает изменение индекса за последнее время, равное сроку действия договора.

Оформить ИСЖ и оценить доходность индексов вы можете через Тинькофф Инвестиции

Условия досрочного расторжения

В зависимости от условий договора, при преждевременном выводе вложенных средств клиент получает лишь часть страхового взноса обратно. Причём чем раньше расторгается договор, тем меньше сумма:

— 1-ый год – 70-83%;

— 2-ой год – 81-88%

— 3-ий год – 90-94%

Какой процент от инвестиций возвращается при условии убытка инвестора?

Смысл договора инвестиционного страхования заключается в гарантии сохранности денег во время его действия. Компания гарантирует 100% возврата суммы взноса по окончанию действия договора. Даже если биржевой индекс, который был выбран для инвестирования, не продемонстрировал рост, будет выплачена вся сумма.

Почему страховщик гарантирует возврат денег?

Для обеспечения доходности и выполнения обязательств перед клиентами страховая компания разделяет сумму взноса на гарантийную и инвестиционную часть. Первая вкладывается в облигации, а вторая – в акции и биржевые индексы. За счёт последовательного роста гарантийной части обеспечиваются выплаты.

Всё об инвестиционном страховании жизни: лохотрон или нет + реальные отзывы

24 сентября 2019

Здравствуйте, дорогие друзья!

Сегодня хочу обсудить инвестиционное страхование жизни. Или проще — ИСЖ. Уверен, многим приходилось сталкиваться с аббревиатурой. Предлагаю подробно разобрать, что же она подразумевает, какие функции выполняет инвестиционное страхование.

Что такое инвестстрахование

Для чего оформлять ИСЖ

Инвестиционное страхование жизни — это некий вклад на относительно небольшой срок (три-пять лет). От классического банковского депозита его отличает более высокая потенциальная выгода.

Кому подойдет инвестиционный продукт? Тем, кто имеет свободные деньги и хочет сделать вложение.

Страховые фирмы имеют разные инвестиционные стратегии, значит, вы вправе выбирать, во что конкретно будут вложены ваши деньги. Клиентам предлагается приобрести акции или облигации крупных зарубежных корпораций. Как правило, они специализируются на оказании ИТ-услуг, производстве фармацевтических товаров или индексах металлов.

Налоговые вычеты

Ключевая особенность ИСЖ заключается в предоставлении финансовых льгот. Каждый клиент получает налоговый вычет, объем которого составляет 13% от внесенного платежа. Кроме того, с него снимаются обязательства погашения налоговых начислений по страховым выплатам.

Отмечу, что предел взноса, с которого разрешено оформить вычет, равен 120 000 р. Причем применяется он исключительно для вкладов сроком от пяти-шести лет.

О ключевых достоинствах и недостатках

Разбирая особенности ИСЖ, упомяну и его основные плюсы и минусы.

К положительным аспектам инвестиционного страхования жизни относят:

- начисляемые выплаты не подвергаются налогообложению;

- страховые взносы не арестовываются, не конфискуются, не делятся между супругами во время бракоразводного процесса;

- компенсации начисляются адресно, не наследуются;

- возможность оформить 13-процентный налоговый вычет.

Подводные камни

Важно понимать, что страховая компания отдает не весь объем прибыли, что был заработан на инвестициях клиентских взносов. Размер выплачиваемой доли определяется «коэффициентом участия». Он прописывается в договоре, не изменяется в течение всего срока действия. На практике клиенту достается около 50-80% доходности.

Что такое накопительное страхование жизни

Накопительное страхование жизни — долгосрочная программа, которая также сочетает две функции: защиту клиента и извлечение прибыли. Финансовый продукт обычно выбирают для получения дополнительной пенсии, средств на образование детей и т. д.

Полис НСЖ не просто инструмент, помогающий копить деньги. Это уникальное средство, исключающее риски, которые могут наступить в случае смерти, утраты платежеспособности страхователя и т. д.

Сходства и отличия от ИСЖ

Люди, не погруженные в тему, могут предположить, что инвестиционное и накопительное страхование жизни — равнозначные финансовые продукты. Однако они кардинально отличаются друг от друга.

Таблица ниже наглядно демонстрирует это.

| Накопительное страхование жизни | Инвестиционное страхование жизни | |

| Для извлечения дохода | Не подойдет | Есть высокая вероятность получения прибыли, однако риски не исключены |

| Для накопления | Подойдет, если в течение долгих лет вы будете делать регулярные обязательные взносы | Не подойдет, поскольку требуется единовременный взнос |

| Для страховки | Подойдет | Не подойдет |

| Для защиты денежных средств (в случае развода, раздела имущества и т. д.) | Подойдет | Подойдет |

Стоит ли использовать

Резюмируя выше сказанное, могу заключить, что накопительное страхование жизни подойдет лишь тем людям, что готовы в течение длительного времени вносить регулярные платежи. Если же вы рассчитываете на отдачу в кратчайшие сроки, обратите внимание на другие финансовые продукты и услуги.

Что лучше: НСЖ, депозит или ИСЖ

Чтобы ответить на вопрос, предлагаю рассмотреть рядовой пример из жизни.

Предположим, что Сергей хочет накопить миллион рублей. Достигнуть желаемого он может двумя способами: либо с помощью НСЖ, либо посредством депозитных инструментов. Инвестиционные программы позволяют работать с ценными бумагами, но не предполагают планомерного накопления материальных средств.

В случае с депозитом наследники Сергея получат лишь сумму, что была фактически накоплена при жизни. Однако не сразу, а после полугода.

В случае с НСЖ им достается весь миллион, и не через шесть месяцев, а гораздо быстрее. Стандартный срок выплаты — две недели. Деньги получают не наследники, а те люди, которые были указаны в качестве выгодопотребителей.

В таком ключе накопительное страхование жизни представляется более привлекательным инструментом.

Заключение и расторжение договора инвестстрахования

В первые четырнадцать дней с момента заключения договора инвестиционного страхования жизни действует так называемый «период охлаждения» — то время, когда можно вернуть всю сумму целиком.

Чтобы сделать это, необходимо:

- Обратиться в страховую компанию для составления заявления о расторжении.

- Дождаться ответа от страховщика. Как правило, это занимает до 10 дней.

- Получить выплату в случае положительного решения в вашу пользу.

Для расторжения требуется предоставить следующие документы:

- паспорт (ксерокопию и оригинал);

- договор с СК;

- бумаги, подтверждающие законность причин для аннулирования.

Отмечу, что в полном размере вы можете возвратить сумму только в течение первых четырнадцати дней. По истечению этого срока в силу вступают условия соглашения, позволяющие страховщику взимать издержки. Их размер составляет от 30 до 90 процентов.

Условия договора: чему уделить внимание

Юристы рекомендуют учитывать следующее:

- Срок открытия вклада — от трех до десяти лет.

- Взнос вносится единовременно и в полном объеме.

- Предельный минимальный порог вхождения — 30 000 рублей.

Инвестиционный договор страхования начинает действовать в тот момент, когда клиентом был внесен взнос.

Обзор лучших программ ИСЖ

Сегодня программы инвестиционного страхования жизни предлагают практически все крупные финансовые компании.

Заслуживают внимания предложения таких организаций, как:

- РОСГОССТРАХ;

- Сбербанк;

- СОГАЗ;

- Альфа-страхование;

- РЕСО-гарантия.

Внимательно читайте условия инвестиционного договора страхования жизни.

Отзывы клиентов

Заключение

Могу заключить, что инвестиционное страхование жизни — весьма полезный финансовый продукт, к которому стоит присмотреться сегодня.

На этом все. Подписывайтесь на обновления, чтобы не пропустить что-нибудь интересное.

24 сентября 2019

Частный инвестор и редактор раздела о ценных бумагах.

Инвестиции без риска для жизни

Российские компании стали предлагать программы инвестиционного страхования жизни (ИСЖ) после кризиса 2008 г., чтобы привлечь на длительный срок накопления состоятельных граждан, которых не устраивает уровень доходности банковских депозитов, но которые не готовы рисковать капиталом.

Им предложили долгосрочные договоры накопительного страхования с защитой на случай смерти или потери трудоспособности (известные еще с советских времен), но с инвестированием части взносов в потенциально высокодоходные активы (базовые активы), например акции крупных компаний, паи фондов.

Сейчас такие продукты предлагают более десятка страховщиков жизни. Среди них «Альянс жизнь», «Альфастрахование-жизнь», «Росгосстрах-жизнь», «Ренессанс жизнь», «Согласие-вита», «PPF страхование жизни», «Сбербанк страхование жизни» и др. (см. таблицу.)

Их продукты год от года пользуются все большим спросом. Если в 2012 г. в инвестиционные полисы российских страховщиков клиенты вложили 5 млрд руб., то в прошлом году – в 6 (!) раз больше.

Сами страховщики объясняют рост спроса желанием состоятельных людей размещать непотраченные рубли в альтернативные депозитам продукты, которые могли бы защитить их от девальвации. По словам представителя крупного страховщика, в IV квартале года резко выросли продажи рублевых полисов с инвестированием в активы, номинированные в валюте.

В первые полтора месяца текущего года мы наблюдали пассивность клиентов, но сейчас спрос растет, рассказывает директор по накопительному страхованию компании «Альфастрахование-жизнь» Александр Денисов.

Инвестиции на подбор

Набор предлагаемых вариантов страховых инвестиций довольно широк как в рублях, так и в валюте. А «ВТБ страхование жизни» готовит мультивалютную программу: клиент сможет разложить рублевый взнос по валютам.

Компании рекламируют программы как с единовременным взносом, так и с пополнением. Некоторые позволяют клиентам вносить средства раз в полгода, ежегодно («Росгосстрах-жизнь»). Также возможны дополнительные вложения в свободном режиме. В «ВТБ страхование жизни», например, их количество не ограничено, но есть временные рамки – не позднее чем за один год до окончания программы, говорит его представитель.

Минимальный взнос в программы ИСЖ сегодня невелик – 10 000–200 000 руб. Минимальный срок вложений – три года.

Набор активов, на динамике которых может пытаться заработать застрахованный, обширен. Сегодня страховые компании предлагают инвестиционные программы на российские и зарубежные фондовые индексы, отдельные акции и облигации, золото, нефть (см. таблицу). Зарубежные активы, как правило, представлены в виде паев биржевых фондов (ETF).

Страховщики предлагают клиентам на выбор как отдельные инструменты, так и готовые стратегии (набор инструментов с разным риском и потенциальной доходностью). «В консервативной стратегии потенциальная доходность вряд ли превысит 10% годовых, в то время как агрессивная стратегия может принести до 20% доходности. В консервативной стратегии до 85% вложений размещается в государственные и корпоративные облигации, в агрессивной стратегии до 30–40% вложений будут размещены в акции, а доля облигаций может составлять меньше половины», – рассказывает президент СК «Ренессанс жизнь» Олег Киселев.

Нередко клиенту в течение срока действия полиса позволяют менять базовые активы или стратегию («Альянс-жизнь», «Согаз-жизнь» – до четырех раз в год).

Страховщики также оговаривают коэффициент участия клиента (КУ) в динамике выбранного базового актива. Он показывает, насколько вырастет инвестиция при росте рынка: так, например, при коэффициенте участия 208,5% и росте актива на 10% вложение увеличивается на 20,8%. Чаще всего КУ равен 100%, но, например, у «Альфастрахование-жизни» КУ может варьироваться от 140 до 208,5% в зависимости от выбранной стратегии и валюты, у «Согаз-жизни» – от 103 до 114%.

За что боролись

Однако не стоит думать, что, если нефть, на которую вы поставили, подорожает вдвое, вложенные в страховую программу деньги удвоятся.

До инвестирования в этот актив из взноса компания вычтет расходы на ведение дел, комиссию агента (в сумме 5–15% взноса). Еще несколько процентов вложенной суммы уйдет на страховую защиту – покрытие риска смерти или несчастного случая. «Эта часть средств не идет на инвестирование, а формирует страховой резерв», – поясняет Киселев.

Основную часть оставшейся суммы (60–95%) СК вложит в инструменты с гарантированной доходностью (облигации, депозиты), которые к завершению страхования обеспечат возврат 100% вложений. И только оставшиеся 5–20% очищенной от комиссий суммы будут инвестированы в выбранные клиентом активы и будут приносить инвестиционный доход. Однако его величина не фиксируется в договоре и будет зависеть от динамики цен выбранных активов. И при неблагоприятном развитии ситуации дохода может вообще не быть, признаются страховщики.

Впрочем, по их словам, инвестиционные продукты при правильно угаданном направлении движения стоимости базового актива способны дать доход, сравнимый с депозитами ведущих банков и даже выше за счет высокого коэффициента участия.

К примеру, в 2014 г. фонд «Недвижимость» под управлением BNP Paribas SA и BNP Paribas IBV, где представлены фонды жилой и коммерческой недвижимости (REITs), показал доходность в 16,5% в рублях, приводит пример программы «Смартполис» руководитель направления инвестиционного страхования «Сбербанк страхование жизни» Сергей Егоров. По его словам, при коэффициенте участия в доходности фонда в 140% клиент может получить 23,1% дохода на страховой взнос по итогам действия программы.

Инвестиционное страхование жизни (ИСЖ) — инвестируем и зарабатываем?

Что такое ИСЖ? Инвестиционное страхование жизни. Судя по названию — это некий симбиоз какого-то инвестиционного продукта и страховки.

Насколько он интересен и выгоден? И самое главное — какие подводные камни имеются?

Разберем по косточкам и выявим — полезная эта штука или очередная попытка кредитных и страховых организаций поиметь с обычных граждан денег.

- В чем суть ИСЖ

- Страховые выплаты

- Преимущества для вкладчиков и инвесторов

- Ответы на неудобные вопросы или о чем молчат в банках

- Мифические плюсы

- В заключение

- Доходность ИСЖ

- Страховая всегда в выигрыше

- Отзывы клиентов

В чем суть ИСЖ

ИСЖ или инвестиционное страхование жизни — структурный продукт, включающих в себя одновременно страховку и получение инвестиционного дохода.

Преимущественно продукт открывается на долгий срок 10-15-20 лет (но не менее трех).

Для владельца полиса ИСЖ страхования компания обещает следующие плюшки:

- Полная защита капитала. В конце срока действия договора инвестор гарантированно получит 100% вложенных средств.

- Возможность неограниченного дохода за счет роста инвестированных активов.

- Страховая защита клиента на все время действия ИСЖ.

Как это работает?

Вы заключаете договор ИСЖ и вносите деньги.

Страховая делит ваш взнос на 2 части:

- накопительную или гарантийную;

- рисковую или инвестиционную.

Накопительная часть вкладывается в надежные финансовые инструменты с гарантированной доходностью: банковские вклады или надежные облигации (ОФЗ).

Размер определяется таким образом, чтобы к окончанию действия ИСЖ, общая сумма гарантийного взноса за счет получаемых процентов по вложениям выросла до первоначальных вложений инвестора.

Купили ИСЖ на 100 000 рублей на 5 лет. Страховая на накопительную часть направит 70 тысяч. Вкладывая деньги под 7,5% годовых через 5 лет капитал вырастает до первоначальных ста тысяч рублей.

Инвестиционная часть идет в высокорискованные активы с потенциально высокой доходностью. Обычно акции, ETF, опционы, валюта или золото. Если выбор окажется удачным, за счет сильного роста в будущем, инвестор получит дополнительный доход.

Рынок США за 5 лет вырос на 120%. Если учитывать валютную переоценку (доллар стоил 30 рублей, сейчас в 2 раза дороже), получаем 250% прибыли.

Если вложения окажутся неудачными, акции или другие активы упадут до нуля — инвестор ничего не теряет. Все деньги инвестора защищены гарантийной частью.

Страховые выплаты

Дополнительно к этому человек получаете страховую защиту в рамках купленного инвестиционного полиса.

В каких случаях страховая компания выплатит деньги?

В договоре ИСЖ их два.

При наступлении страхового случая (смерть, болезнь, инвалидность). Опции прописываются для каждого индивидуально. Застрахованный получает от 100 до 200-300% от суммы вложенных средств. Здесь все опять зависит от условий самой страховой компании и от условия заключения договора.

Дожитие или истечение срока договора страхования. В таком случае клиент получает полностью гарантированную часть. Плюс прибыль, полученную от инвестиционного дохода. Если конечно она есть. Но об этом ниже.

Преимущества для вкладчиков и инвесторов

Покупая полис инвестиционного страхования жизни клиенту сразу же становится обладателем различных «вкусняшек», которые сделают его вложение еще более прибыльными.

Неограниченный потенциальный доход. Учитывая 100% защиту капитала, получаем полностью безрисковое вложение средств в высокорискованные и высокодоходные инструменты. Такая вот тавтология.

Налоговый вычет. Для ИСЖ, заключенных на срок от 5 лет действуют налоговые льготы. Можно получить налоговый вычет в размере 13% от внесенных средств. Но только с максимальной установленной государством суммы в 120 тысяч рублей.

Итого максимальный размер такого вычета составляет 15 600 рублей (120 тысяч х 13%). Деньги можно получить уже на следующий год, после заключения договора ИСЖ.

В итоге получаем дополнительный гарантированный процент к общей доходности.

Льготная ставка налогообложения. Стандартный налог на прибыль составляет 13%. По ИСЖ налогом облагается только та часть дохода, которая превышает ставку рефинансирования ЦБ.

Прибыль полученная от самостоятельного инвестирования на фондовом рынке составила 100 тысяч рублей или 10% от капитала. С этого придется заплатить 13%.

В итоге чистая прибыль уменьшится до 87 тысяч рублей или 8,7%.

В случае с ИСЖ при аналогичном размере капитала и прибыли, 13% ставкой будет облагаться только 3% прибыли. Налог составит 3 900 рублей.

В итоге чистая прибыль после уплаты налога составит 96,100 или 9,61%.

Такое небольшое послабление позволит увеличить доходность сразу на 10%.

Защита денег и прибыли. Страховые выплаты не подлежат аресту, дележу при разделе имущества при разводе, конфискации. Простыми словами — все что находится в ИСЖ, полностью принадлежит вам. И никто не может претендовать на эти деньги. Даже суд.

Получаем, что ИСЖ очень привлекательный продукт. Просто конфетка, завернутая в золотую обертку. Так и хочется прямо сейчас собрать все деньги и купить себе полис.

Одни сплошные плюсы. Рисков нет, все деньги вернут в полном объеме. И это при худшем развитии сценария. А так….. еще можно заработать много денег. Параллельно не тратя ни копейки денег на страховку.

Бежим все оформлять полис ИСЖ.

Вы еще здесь. И правильно. Разбираемся дальше.

Ответы на неудобные вопросы или о чем молчат в банках

Все что было написано выше — так преподносят клиентам информацию менеджеры. Восхваляя и воспевая этот чудесный сказочный продукт. И немного умалчивая о некоторых нюансах.

А на практике совсем запутывая клиента. И даже сознательно вводят в заблуждение.

Поехали искать, где собака зарыта.

Это не вклад

Подавляющее большинство открываемых ИСЖ приходится на банки. Менеджеры всеми правдами и неправдами «убалтывают» клиентов. Расписывая все прелести. Преподносят как альтернативу банковскому вкладу, но с более высокой доходностью.

Но….открывая ИСЖ вы заключаете договор не с банком. А непосредственно со страховой компанией.

И что мы имеем? Сохранность вкладов в банках гарантирована государством в лице АСВ. Суммы до 1,4 млн. застрахованы.

В случае с ИСЖ вы остаетесь один на один со страховой компанией. Чем это может грозить? Договора могут заключаться на десятки лет. И что будет при банкротстве компании?

Вы остаетесь один на один со своими проблемами и претензиями. И встаете в очередь, для получения положенных вам средств.

Досрочное расторжение или выкупная сумма

Что будет с вашими деньгами, если вы вдруг захотите расторгнуть договор и забрать все обратно?

Открывая банковский вклад, сгорели бы все начисленные проценты. Но вложенную сумму вы гарантированно получите в полном объеме.

В любом ИСЖ есть прописанные условия досрочного расторжения. Клиент получит только часть средств (выкупная сумма), остальное остается в страховой в виде штрафа.

Самые большие штрафы действуют в первые 3 года, с момента заключения договора.

В среднем, при досрочном изъятии средств клиент получает:

- через 1 год — 50-70%;

- 2 год — 70-80%;

- 3 год — 80-90%.

И так далее. Страховая компания всегда устанавливает различные препятствия, для изъятия средств со счетов. И большинство, кто умеет считать, не захотят терять лишние деньги (хотя деньги никогда не бывают лишними).

Пример выкупных сумму с договора ИСЖ одной известной страховой компании.

Может это и хорошо. Оставляем капитал, пусть работает и приносит прибыль. Но и здесь есть уловка.

Коэффициент участия

Деньги направляемые на инвестиционную часть и вкладываемые в ценные бумаги полностью ваши. А доход (если он будет) будет принадлежать вам только частично. Определенную долю забирает себе страховая компания.

Это называется коэффициент участия. Какая доля от общей прибыли попадет непосредственно вам.

Сколько думаете забирает себе страховая компания?

5, 10-15%, а может быть 20%?

От 30% (и это в лучшем случае) до 50%.

Например, на вложенные средства получен доход 30%. При коэффициенте участия 50% — вы получите только половину прибыли — 15%. А учитывая, что на инвестиционную часть направляется только малая часть вашего капитала, по отношению ко всей сумме — реальная дополнительная доходность составит 2-3%.

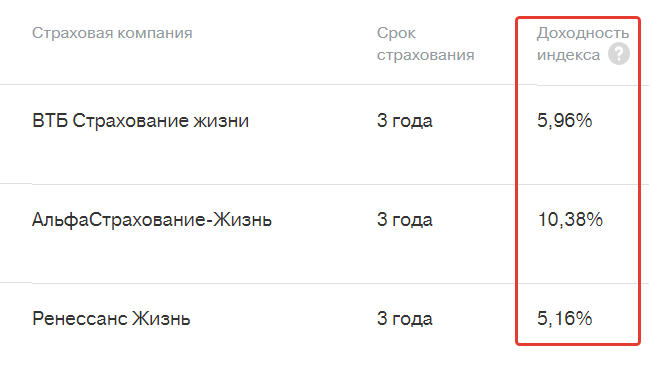

У ведущих страховых компаний коэффициент участия составляет:

- ВТБ — 51%;

- Альфа — 50,13%;

- Ренессанс — 78%.

Мифические плюсы

Если более детально рассмотреть все достоинства, на которые так акцентирует внимание страховые компании, то часть получаемой выгоды можно поставить под сомнение.

Потенциальный неограниченный доход. Ключевое слово — потенциальный. Никто никогда точно не сможет сказать (и тем более гарантировать) сколько можно будет заработать в будущем.

Менеджеры приводят различные статистические данные из прошлого. Вот тогда то клиенты заработали 50-100% прибыли. А здесь увеличили свои вложения аж на 200% всего за полгода. Но не факт что это повторится в будущем.

Реально, можно рассчитывать на возможную доходность как среднюю по рынку — 10% в год. А с учетом коэффициента участия — реальная прибыль сократится до 5-7% годовых.

По отношению ко всему капиталу (накопительная + инвестиционная часть) — мы как раз может рассчитывать именно на пару процентов этого «потенциального неограниченного» годового дохода.

Обязательно нужно учесть — что средняя доходность указана на длительных сроках. На коротких временных интервалах легко можно попасть на убыточный период и не заработать ни копейки.

100% защита средств. Звучит красиво. Надежно. Заманчиво. Но не будем забывать об инфляции. Заключая договор ИСЖ, через 10 лет вы хоть и получите обратно всю сумму, но реально это будет в 2-3 раза меньше денег по действующим на тот момент времени ценам.

Страховка? Вы можете возразить. А как же страховая защита. Все эти неприятные и не совсем выгодные условия должны компенсироваться плюсом бесплатной страховой защиты.

А что нам обещают? 100% возврат собственных средств в случае смерти. И это называется страховая защита?

При гибели от несчастного случая можно получить в 2-3 раза больше. Чуть больше! Но все равно не айс.

Не забываем про просто огромный список различных исключений, условия и прочих нюансов. Благодаря которым страховая компания может легко отказать вам в выплате страховки.

В заключение

Заключая договор инвестиционного страхования жизни мы получаем кота в мешке.

Мнимая 100% защита капитала, обещание «высоких доходностей» в будущем и невозможность досрочного безубыточного изъятия средств делают продукт ИСЖ не совсем интересным (а смотря правде в глаза бесполезным).

Намного проще и выгоднее сделать все по отдельности.

- Безрисковое вложение средств — депозиты или облигации.

- Часть вложить в высокорискованные активы — акции или ETF.

- Купить отдельно страховку.

Что нам это дает?

Полный доступ к деньгам при необходимости. Без штрафов.

Не нужно отдавать половину прибыли страховой компании.

Отдельная страховка может быть заключена на более выгодных условиях (будет либо дешевле, либо страховая сумма выплат значительно выше, по сравнению с ИСЖ).

Можно открыть ИИС и получать возврат 13% от суммы внесенных средств. Но не разово 15 600 рублей, а до 52 тысяч. И так в течение 3-х лет (в сумме получая 156 тысяч рублей на руки). Правда и средства будут заморожены на этот же срок.

Главное достоинство ИСЖ — это невозможность конфискации средств, наложение судебных арестов или «дележке» имущества при разводе. Для отдельных категорий — это будет наверное очень интересно.

В иных случаях полис ИСЖ не представляет никакого интереса. Если конечно вы умеете считать свои деньги.

Доходность ИСЖ

Раз вы еще здесь, посмотрите реальные доходности программ по инвестиционному страхованию жизни.

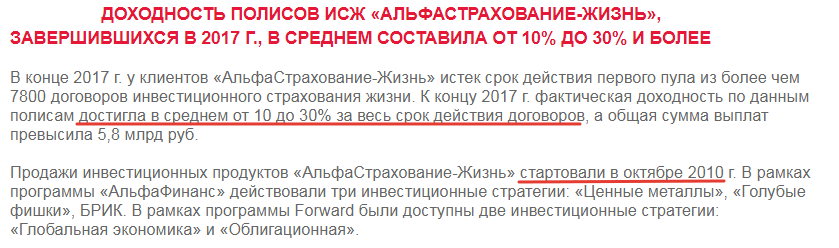

Как вам доходность полиса АльфаСтрахование от 10 до 30% по полису ИСЖ? Прибыль получена за 7 лет.

Это соответствует средней годовой доходности в 2-4%. И это при том, что текущая ставка по депозитам составляет более 7%. А в 2014-2015 годах она превышала двузначное число. Можно было открыть вклады под 15-18% годовых и выше. И получить аналогичную гарантированную прибыль всего за 1-2 года. И не покупать полис ИСЖ на 7 лет.

Ниже представлена прибыль, от вложений в высокодоходные активы за 3 года.

Только учтите, что показана прибыль от роста базового актива. С этого нужно будет брать только сумму согласно коэффициента участия.

В итоге имеем скромную реальную прибыль в 3-5% за за трехлетний период. Которую получают владельцы ИСЖ.

Чтобы быть объективным отмечу, что есть программы показывающие неплохие доходности. Но в большинстве случаев это связано со случайным стечение обстоятельств.

Удачным времени покупки полиса или выбором направления инвестирования.

Например, только за счет резкого обесценивания рубля все валютные инвестиции сразу же принесли владельцам прибыль. Или полис куплен как раз в момент начала резкого роста актива.

На сайте Росгосстрах есть калькулятор, показывающий доходности полисов ИСЖ по разным стратегия. Просто изменяя срок инвестирования посмотрите как менялась бы ваша прибыль.

И не всегда увеличение срока влечет повышение прибыли. Часто бывает наоборот. На отрезки 3 года получили 50% дохода. А на 5-м периоде прибыль снижается до 20%.

Страховая всегда в выигрыше

Знаете какие сферы деятельности были, есть и будут самыми прибыльными?

- война;

- медицина;

- религия;

- криминал;

- и страхование……

Если взять тот же ИСЖ, что поимеет страховая с нас?

Высокие комиссионные. По разным данным и страховым компаниям, процент, получаемый менеджерами при продаже ИСЖ варьируется от 8 до 15%. Вы только купили себе полис, внесли деньги, а с него уже оттяпали приличный кусок.

Страхование от смерти. Вероятность страхового случая ничтожна. Если не брать (не искать целенаправленно) статистику по смертельным случаям. Как вы думаете какой процент застрахованных не доживут до окончания действия полиса? Я думаю не более пары-тройки процентов. Ну пусть даже 5%.

Страховая обещает отдать (вернуть) ваши же денежки при гибели. И в 2-3 раза больше при несчастном случае. Итого — максимум 15% пойдет на выплаты страховок. Остальное остается в распоряжении страховой.

Бесплатные деньги. Коэффициент участия позволяет компании не рисковать собственными деньгами. А пользоваться чужими без какой-либо ответственности за конечный результат. Если получится заработать — отлично. Если будут получены убытки — они лягут на плечи застрахованного. Отличная модель бизнеса.

Отзывы клиентов

И напоследок несколько отзывов действующих и бывших клиентов, оформивших себе инвестиционного страхование жизни. В сети их миллионы. И что самое интересное….почти все они отрицательные.

Положительных практически нет. А те что написаны в хвалебном стиле, больше напоминают заказные отписки.

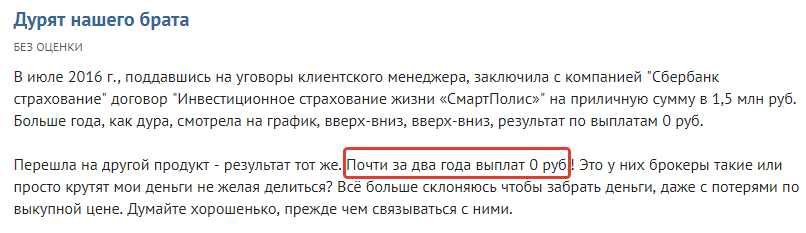

Клиент вложил 1,5 миллиона и за несколько лет ничего не заработал.

300 рублей прибыли за 5 лет с вложенных 100 тысяч рублей. Чистая инвестиционная доходность 0,3%. Или прибыль сотые доли процента в год.

Следующему клиенту повезло больше. Он зарабатывал аж 1,5% в год. Хотя «обещали» в 10-15 раз больше.

Обещанного 3 года ждут. И так и не дожидаются. ((((

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Вот это реально полезная статья. Всё подробно и доходчиво расписано. 💡

Дорой знаток ИСЖ, Вы конечно прирожденны оратор но финансист из Вас не очень. До «минусов» Вы были впринципе правы, но дальше начали просто запутывать людей.

К примеру

Коэфициэнт участия, это соотношение вложенных всего денег в программу к тем с которых мы получаем доход а не доля прибыли которую поличит клиент от прибыли страховой компании, да КУ варьируется но зависит не от страховой компании а от базового актива на который оформлен ИСЖ, и может варьироватся хоть от 30 и до 300% и чаще всего он выше 100%, тоесть при вложении тех самых 100 000 руб., что указыны выше, мы получаем прибыль от роста активов на 100 000, 150 000 или даже 300 000 рублей. Конечно доход не гарантированный, но в реальности вложив напрямую в акци или ETF готовтесь, что и своего можно не забрать.

По поводу инфляции, Вы с одной стороны правы за 5 лет она уменьшит платежную способность денег, но почему Вы уверенны, что за 10 лет она составит минимум 100%, хотя если это и так — по 10% в год, то получается, на вкладах клиент гарантированно теряет деньги так как ставки на них в среднем ниже 10%, а в ИСЖ есть возможность получить больше.

Что касается страховки, скажите чем плохо получить родственникам деньги в 2-ом или 3-ом размере в случае ухода из жизни по НС, вклад или иной инвест. продукт дает такое преимущество?

Это не вклад, он не защищен АСВ! Вы правы, но мне кажется у нас свалютой в стране или страной в целом скорее, что то случится чем разорятся крупнейшие страховые компании продающие ИСЖ: ВТБ, Сбербанк или Альфа банка.

Это еще не все замечания, но моя мысль понятна, при этом Вы и вправду много написали по существу и не плохо осведомлены, в отличии от большенства тех самых людей которые пишут отзывы после оформления данного продукта или вовсе не разобравшихся в принципе его устройства.

Спасибо за подробный комментарий.

Немного парирую несколько ваших замечаний.

Инфляция. Не помню точные данные, но с начала нулевых среднегодовая инфляции составляла двузначную величину (10,5 или 11%).

Во-вторых, вы не правильно рассчитали 100% инфляции за 10 лет — это не 10% в год, а 7,2% (правило 72-х).

И да, вы правы. Большинство вкладов проигрывают инфляции. Или держаться на ее уровне.

За 20 лет в 90% времени вкладчики получали доходность ниже инфляции (официальная статистика).

Отличная статья + полезные комментарии. Спасибо! 🙂

http://bank-explorer.ru/finansy/koefficient-investirovaniya.html

http://business-insider.ru/investitsii/koeffitsient-uchastiya-v-investitsiyah.html

http://vse-dengy.ru/semeiny-budzhet/investitsionnoe-strahovanie-zhizni-iszh.html