Инвестиции: классификация и виды

В последнее время стало очень модным рассуждать на тему инвестирования. Причем часто этим занимаются люди, которые на самом деле имеют весьма отдаленное представление о понятии и сущности инвестиционной деятельности. Виды инвестиций для многих из них и вовсе остаются тайной за семью печатями.

В то же время каждый грамотный и успешный инвестор должен свободно ориентироваться в современном многообразии финансовых вложений. Такие знания позволяют свободно ориентироваться в существующих инвестиционных возможностях и помогают принимать верные решения. В настоящее время классификация инвестиций может проводиться по нескольким признакам.

Существующие классификации

Если вы поговорите с несколькими разными инвесторами, и каждому из них будете задавать вопрос: «Какие бывают виды или формы инвестиций?», то многообразие ответов может поставить вас в тупик. Действительно, вам могут рассказать про прямые, портфельные, валовые, долгосрочные и первичные вложения денежных средств. Более того, это перечисление можно еще долго продолжать.

Все эти виды инвестиций существуют. Вопрос состоит лишь в том, на основании какого признака они классифицируются в каждом отдельно взятом случае. Также необходимо учитывать, что не существует правильного и неправильного деления. Все нижеперечисленные градации имеют право на существование.

Классификация инвестиций может отталкиваться от следующих признаков:

- объекта;

- цели вложений;

- формы принадлежности инвестиционных ресурсов;

- фактора доходности (прибыльности);

- происхождения используемого капитала;

- степени рискованности;

- уровня ликвидности;

- по срочности;

- формы учета.

Давайте рассмотрим перечисленные виды инвестирования более подробно.

Деление по объекту

Из названия такой классификации становится очевидно, что в данном случае за точку отсчета берется объект инвестиции. Другими словами, это тот самый актив, который инвестор приобретает в обмен на вложенные деньги.

Основные виды инвестиций в зависимости от объекта вложения бывают:

- реальные – приобретение основных средств производства, земли, недвижимости, оборудования, товарных знаков, брендов, повышение квалификации сотрудников;

- финансовые – покупка ценных бумаг (акций, облигаций и прочих), кредитование физических или юридических лиц, лизинг;

- спекулятивные – краткосрочное инвестирование капитала и денежных средств в государственные валюты, золото с целью сверхбыстрого получения прибыли.

Кроме того, виды финансовых вложений в зависимости от объекта могут классифицироваться иным способом. Это инвестиции:

- в физические активы – в непосредственное развитие компании за счет покупки средств производства;

- в нематериальные активы – объекты исключительной интеллектуальной собственности (патенты, лицензии, логотипы и прочее);

- в инновационные научные исследования и изучение новых технологий.

В завершение данного раздело необходимо также коснуться таких понятий, как нетто-инвестирование и брутто-инвестирование. Первое, характеризуется вложением финансовых активов в покупку компании или предприятия. Второе, представляет совокупность нетто-инвестиций и процесса реинвестирования. Другими словами, первоначально инвестор приобретает компанию. В результате ее функционирования он извлекает прибыль, которые реинвестирует в ее дальнейшее развитие.

Деление по цели вложений

Типы инвестиции в зависимости от преследуемых целей бывают:

- прямые – инвестирование капитала в реально существующий бизнес. Оно может выражаться в покупке сырья, расходных материалов, станков, помещений и зданий. Прямые инвестиции всегда направлены на развитие компании.

- портфельные – непосредственным образом связаны с игрой на валютной бирже. В этом случае денежные средства инвестируются в приобретение ценных бумаг. Данный процесс также известен, как формирование инвестиционного портфеля.

- нефинансовые – вложения, направленные на покупку объектов авторского права или интеллектуальной собственности. В эту группу можно отнести приобретение узнаваемого бренда, а также патенты на любые виды изобретений.

- интеллектуальные – связаны с вложением финансовых ресурсов в научно-исследовательскую деятельность и разработку инноваций.

Деление по форме принадлежности ресурсов

В данном случае во главу угла поставлено право собственности на инвестируемые ресурсы. Другими словами, мы отталкиваемся оттого, кому фактически принадлежат вкладываемые денежные средства или от источников финансирования. Исходя из такого принципа, можно выделить следующие формы инвестиций:

- частные – вложения физических и юридических лиц;

- государственные – инвестирование средств из бюджета отдельно взятой страны, которое осуществляется специфическими участниками экономической деятельности (например, Центральным Банком или Федеральным Министерством);

- иностранные – вклады собственников капиталов, которые являются гражданами или подданными другого государства;

- смешанные – одновременные вложения нескольких из вышепоименованных субъектов.

Лучше всего такие формы вложений понимаются на конкретном примере. Допустим, Правительство Московской области выставило на открытый аукцион некоторое количество земельных участков в Ступинском и Озерском районе. Таким образом, вложить деньги в их приобретение может любой желающий собственник капитала. Если победителем аукциона станет частное или юридическое лицо, то такие инвестиции будут считаться частными. Если выиграет американская или китайская компания, то подобные вложения будут признаны иностранными. И так далее.

Деление по происхождению капитала

Виды инвестиции в зависимости от происхождения используемых денежных средств бывают:

- первичные – первоначальные вложения, которые были сформированы из собственных либо заемных денежных средств;

- повторные или реинвестиции – эти деньги формируются непосредственно из прибыли, полученной от первичного процесса инвестирования;

- дезинвестиции – или вложения наоборот. Они представляют собой выведение капитала из инвестиционного проекта. В свою очередь, они могут быть частичными либо полными.

Давайте несколько подробнее остановимся на дезинвестициях. Возникает вопрос: «В каком случае инвестор может пойти на такой решительный шаг?». Как правило, речь может идти о двух ситуациях. Во-первых, инвестор выводит деньги из неудачного инвестиционного проекта, когда окончательно утверждается в мысли о его бесперспективности.

Во-вторых, дезинвестиции могут проводиться с целью вложения денег в более интересных объект инвестирования. Они бывают необходимы, когда у инвестора не хватает для этого других свободных денежных средств.

Деление по степени рискованности, уровню ликвидности, срочности, форме учета и другим признакам

Виды инвестирования по признаку рискованности различают:

- риски практически отсутствуют – чрезвычайно редкие ситуации, как правило, искусственно смоделированные или созданные (пример, банковские вклады в России – вкладчик по депозиту до 1 млн 400 тысяч рублей гарантировано получает доход благодаря Системе страхования вкладов);

- риски ниже, чем в среднем на сложившемся рынке – консервативные;

- среднерыночные риски – умеренные;

- риски выше, чем в среднем на существующем рынке – агрессивные.

Инвесторы, предпочитающие пользоваться агрессивной стратегией, часто предпочитают вложения с повышенным уровнем рискованности. Объясняется это просто. Такие инвестиции обещают максимальную прибыль.

Виды инвестиции по уровню ликвидности бывают:

- высоколиквидными;

- среднеликвидными;

- низколиквидными;

- не ликвидными.

Чем выше степень ликвидности вложений, тем лучше. На практике это означает, что собственник высоколиквидных активов в любой момент без труда найдет на него покупателя по цене, которая в данный момент времени установилась на рынке.

Степень ликвидности активов отлично понимается на примере валюты из разных стран. Если инвестор вложил свои деньги в американские доллары или евро, то это были высоколиквидные инвестиции. Их можно без труда реализовать в любом ближайшем обменнике с устроившим курсом. Однако если инвестор купил бахрейнские динары или чилийские песо, то реализовать их будет несколько сложнее, то есть уровень ликвидности вложений в данном случае будет ниже.

Если мы поместим во главу угла фактор времени, то наши инвестиции могут быть:

- краткосрочными – до 1 года;

- среднесрочными – от 1 года до 3 лет;

- долгосрочными – свыше 3 лет.

По форме учета вложения могут быть:

- валовые;

- чистые.

В реальности два этих термина тесно связаны между собой. Под валовыми инвестициями принято понимать сумму всех вложений, произведенных за отчетный период. Чтобы посчитать значение чистых вложений, нам следует из инвестированных валовых средств вычесть денежное выражение амортизации.

Когда мы хотим разделить вложения по географическому или территориальному принципу, то прежде всего нам следует задать регион или государство, от которого мы будем отталкиваться. В зависимости от территориальной принадлежности инвестиции бывают:

- внутренние;

- внешние.

Если за точку отсчета мы возьмем Российскую Федерацию, то все вложения, сделанные в самой стране, будут внутренними, а за ее пределами внешними.

Не всегда инвестор самостоятельно управляет собственными денежными средствами. В настоящее время широко распространена ситуация, при которой капитал отдается в управление третьему лицу. Например, на бирже это может быть управляющий трейдер.

В связи с этим инвестиции могут быть:

- активными – инвестор сам выбирает объекты инвестирования;

- пассивные – денежные средства отдаются в управление третьему лицу.

Популярные разновидности инвестиций

С каждым годом инвестиционная деятельность привлекает внимание обычных людей, которые тесно не связаны с экономикой и финансами. Если сопоставить доходность и рискованность различных видов инвестирования, можно определить самые перспективные и прибыльные направления денежных средств. Причем большинство людей хотят получать именно пассивный доход, которые не требует активных действий или специальных финансовых знаний.

В настоящее время самыми популярными разновидностями инвестиций с пассивным доходом являются:

- ПИФы – паевые инвестиционные фонды;

- банковские вклады (депозиты);

- доверительное управление;

- негосударственные пенсионные фонды;

- недвижимость;

- игра на бирже;

- тезаврационное инвестирование;

- венчурное инвестирование.

Давайте познакомимся поближе с каждой из перечисленных возможностей.

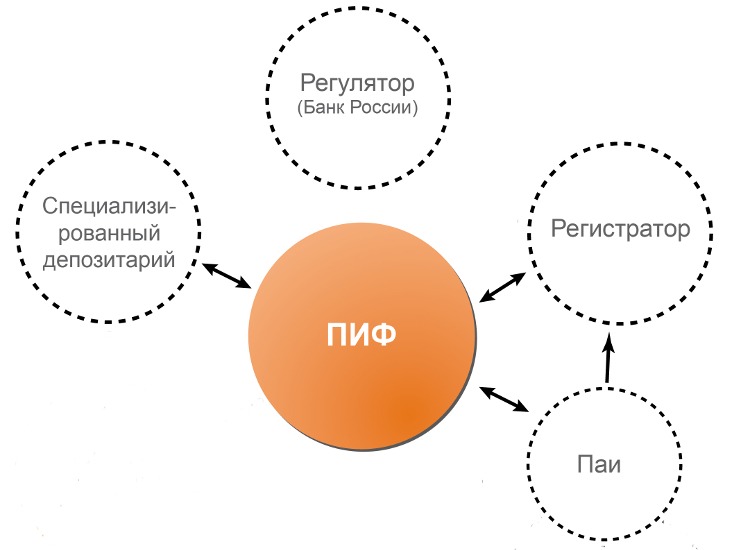

Паевые инвестиционные фонды

ПИФ предлагает все своим потенциальным клиентам купить пай или долю в сформированном инвестиционном портфеле, в который входят ценные бумаги различных компаний. Это классическая форма пассивных инвестиций. В конце отчетного периода (обычно календарный год) пайщик получает часть прибыли, пропорционально равную размеру выкупленного им пая.

Подбор ценных бумаг для инвестиционного портфеля ПИФа осуществляет специальный управляющий. Сам пайщик не имеет к этому процессу никакого отношения.

Обычно паевые инвестиционные фонды формирует несколько разных инвестиционных портфелей, каждый из которых имеет собственную потенциальную доходность и уровень рисков.

Банковские вклады

Традиционный и самый популярный вид инвестиций среди россиян. Не нужно быть семи пядей во лбу, чтобы сходу выделить основные преимущества и недостатки такого способа вложения денег. Основным его плюсом является гарантированное получение заранее прописанного в договоре дохода. Минус банковских депозитов состоит в крайне низком уровне доходности.

Доверительное управление

Во многом этот способ инвестирования напоминает покупку пая в ПИФе. Основное отличие состоит в персонифицированном подходе, которым отличается доверительное управление. Другими словами, инвестор не вкладывает деньги в уже сформированный инвестиционный портфель, а отдает их в управление своему доверенному лицу. Ключевой фигурой в данной ситуации становится управляющий. Это должно быть юридическое лицо или конкретный человек, в профессионализме и чистоплотности которых инвестор не сомневается.

Негосударственные пенсионные фонды

Данные финансовые структуры предлагают инвесторам услуги, по управлению денежными средствами, из которых в дальнейшем будет сформирована их будущая пенсия. Суть этого способа осуществления инвестиций состоит не столько в сохранении, сколько в увеличении финансовых активов клиента.

Недвижимость

Инвестиции в недвижимость имеет смысл серьезно рассматривать в периоды устойчивого развития экономики страны. Это связано с тем, что в периоды экономических кризисов объекты недвижимости серьезно теряют в стоимости и ликвидности.

Данные вложения в первую очередь делятся по объектам. Имеет смысл говорить о жилой и коммерческой недвижимости.

Игра на бирже

Этот вид финансовых вложений является гораздо более сложным, чем участие в ПИФах или передача денег в доверительное управление. В такой ситуации инвестору остается полагаться исключительно на собственные знания и опыт биржевого трейдинга. Следовательно, риски данной разновидности инвестирования существенно возрастают. Таким образом, биржевая торговля – это удел уверенных в себе опытных инвесторов.

Тезаврационное инвестирование

За этим длинным и сложно произносимым словом скрывается инвестиционная деятельность, которая непосредственно связана с вложением денежных средств в предметы искусства (картины, гравюры и прочее), драгоценные металлы, камни, ювелирные украшения и предметы антиквариата.

Подобные инвестиции также предполагают наличие специфических знаний и понимание ценообразующих факторов. Кроме того, вложения такого плана являются долгосрочными и чаще всего требуют существенной денежной суммы.

Венчурное инвестирование

Подобные инвестиции в последние годы набирают особенную популярность. Они характеризуются вкладыванием финансовых активов в стартапы, инновационные бизнес-идеи и проекты.

Этой сфера инвестирования отличается очень высокими рисками. По статистике только 10–15% от всех запущенных стартапов становятся успешными компаниями. В то же время если ваш выбор окажется верным, то вы можете оказаться у истоков проекта, которые в течение нескольких лет способен изменить мир.

Все вышепоименованные разновидности инвестиций при правильном подходе могут принести большие деньги. Выбирайте с умом.

Какие бывают виды инвестиций: современная классификация направлений

Виды инвестиций

Депозит в банке, покупка недвижимости и драгоценностей – самые популярные способы инвестирования в России.

Если есть свободные деньги, то они должны работать. Сегодня это понимают все больше людей, однако большинство просто не знают, куда их можно вложить. Ведь хочется получить доход побольше, а сам капитал гарантированно сохранить.

В этой статье мы подробно поговорим про виды инвестиций, как они классифицируются, а также разберем основные направления вложения денег, поговорим, какие бывают условия, плюсы и минусы. Почти наверняка каждый читатель сможет определить для себя наиболее выгодный вариант.

Классификация видов инвестиций

Есть разные классификации инвестиций, среди которых можно выделить как основные типы, так и более редкие, которые используют не слишком часто. Всего можно выделить двенадцать видов, что может показаться большим числом. Но дело в том, что каждая конкретная инвестиция имеет признаки от нескольких групп. Их характеристика зависит не только от направления вложений, но и от объекта, степени риска и многих других факторов.

Экономическая сущность инвестиций всех видов заключается в преобразовании имеющихся ресурсов в объекты инвестирования, в качестве которых могут выступать разнообразные активы. Это необязательно могут быть объекты предпринимательской деятельности или собственности, возможны и другие варианты.

Само понятие инвестиций подразумевает вложение капитала с целью получения прибыли, но гарантировать отсутствие рисков может только сам инвестор.

По объекту

По объекту инвестирования вклады принято делить на три вида:

- Реальные инвестиции, которые подразумевают покупку капитала в разных формах. Это может быть приобретение материальных активов, вложения в нематериальные активы и т. д.

- Финансовые инвестиции, при которых капитал покупают с помощью финансовых активов, в качестве которых чаще всего используют ценные бумаги. Также это может быть предоставленный кредит или лизинг.

- Венчурные инвестиции, которые заключаются в покупке активов с целью спекуляций. В качестве объектов венчурного инвестирования обычно выступают ценные бумаги, валюты, драгоценные металлы и другие активы, которые подвержены высокой волатильности. Также это вложения в новые проекты с высоким риском.

Инвестиционные проекты по объектам вложений делят в обязательном порядке. Все виды инвестиций распространены по разным сферам, а деятельность каждой конкретной компании обычно направлена на определенный объект. Крайне редко встречаются компании, которые работают сразу в нескольких направлениях.

По цели

Инвестиции также классифицируют по целям, которые они преследуют. Всего принято выделять пять типов.

- Прямые – капитал инвестируют в уже существующее предприятие. Направлены на развитие компании. Инвестор обычно получает долю в бизнесе. Капитал вкладывают в покупку оборудования, освоение новых рынков, покупку материальных или нематериальных активов.

- Реальные – денежные средства вкладывают в материальное производство, то есть, в производство товаров. При этом сами инвестиции могут быть не только материальными, но и нематериальными (например, в виде интеллектуальной собственности).

- Портфельные – это покупка ценных бумаг различных компаний. Обычно это акции или облигации, а сам инвестор не участвует в управлении компанией.

- Нефинансовые – это инвестиции, которые направлены на приобретение нематериальных активов, в качестве которых могут выступать патенты, объекты авторского права, бренды и т. д.

- Интеллектуальные – обучение персонала, научно-исследовательская деятельность, разработка инновационных решений.

По срочности

Под срочностью понимают период, после которого ожидается возврат инвестиций. Выделяют три группы:

- Краткосрочные – до двенадцати месяцев.

- Среднесрочные – от года до трех лет.

- Долгосрочные – более трех лет.

На практике чем меньше срок, тем выше риски, но не всегда. Все зависит от характера вложений. Могут быть краткосрочные, но очень надежные инвестиции, а могут быть долгосрочные, но не гарантирующие никакого результата. Но все же принято считать, что краткосрочные инвестиции обязательно являются высокорисковыми, хотя это мнение стоит признать ошибочным. Все зависит от конкретной ситуации.

По форме собственности

Здесь подразумеваются разновидности источников финансирования. У всех есть свои плюсы и минусы, именно поэтому в новостях всегда выделяют именно источник (например, иностранный инвестор). Классифицируют на четыре вида:

- частные – юридические или физические лица;

- государственные – инвестиции со стороны госпредприятий или государственных фондов, которые не относятся к бюджетным средствам;

- иностранные – вложения от иностранных компаний;

- смешанные – частный капитал и государственный.

По степени риска

Деление по степени риска весьма условное, кроме того, каждый инвестор самостоятельно определяет этот параметр, который является одним из ключевых. Просчитать степень риска для ряда инвестиций крайне сложно, ведь приходится учитывать очень много параметров, часть которых вообще никак нельзя спрогнозировать. Тем не менее использование страховых инструментов позволяет избежать потерь, но сокращает потенциальную выгоду. По степени риска инвестиции классифицируют на четыре вида:

- Почти полное отсутствие рисков. Подобные ситуации бывают довольно редко и зачастую зависят от страхования.

- Консервативные риски, при которых их уровень ниже среднерыночного.

- Среднерыночные – умеренные риски и вполне допустимые.

- Агрессивные – выше, чем в среднем по рынку.

Вот здесь уже почти во всех случаях степень риска привязана к потенциальной прибыли. Редко бывают ситуации, когда инвестиции могут принести прибыль на уровне агрессивных, но при этом фактических угроз нет.

По фактору доходности

По фактору доходности инвестиции разделяют на четыре типа:

- высокодоходные;

- среднедоходные;

- низкодоходные;

- бездоходные.

По поводу последнего варианта стоит пояснить отдельно. Здесь нет прямой прибыли, но она замещается другими эффектами. Например, социальными или экологическими. Они не несут прямой экономической выгоды, но в долгосрочном периоде играют важную роль. Варианты могут быть разные, в качестве простого примера можно привести улучшение отношения потребителя к бренду. Остальные три типа классифицируются относительно среднерыночного уровня и не являются константами.

По учету

По способу учета инвестируемых средств выделяют всего два вида:

- Чистые – которые рассчитываются как сумма валовых инвестиций за минусом амортизации.

- Валовые – учет ведется за весь период, складываются все инвестиции.

По ликвидности

По уровню ликвидности инвестиции классифицируют на четыре типа:

- неликвидные;

- низколиквидные;

- среднеликвидные;

- высоколиквидные.

Высокий уровень ликвидности означает то, что инвестиционные активы всегда можно легко продать. Стоит отметить, что этот показатель может меняться в связи с различными экономическими потрясениями. Активы, которые были высоколиквидными, могут стать никому не нужными, то есть, неликвидными. Например, у вас есть акции компании, деятельность которой неожиданно остановили навсегда. Очевидно, что ликвидные активы перестали быть таковыми.

По происхождению используемого капитала

Здесь инвестиции разделяют на три типа:

- Дезинвестиции – частичное либо полное, но безвозвратное извлечение капитала из компании.

- Реинвестиции – вложения за счет средств, которые были получены от первых инвестиций.

- Первичные – собственно начальные вложения из фонда собственных активов.

По территории размещения

Классификация всего на два типа:

- внешние;

- внутренние.

Внешние – это иностранные инвестиции в экономику государства. Однако здесь есть разница в трактовке: некоторые экономисты считают, что внутренние инвестиции это те, что гражданин (или компания) вкладывает в своей стране, а внешние – в другую страну. Также считается, что внутренние инвестиции имеют только отечественное происхождение.

По совместимости

- Взаимозависимые – осуществляются в комплексе со всеми объектами, а сами инвестиции делают в определенной последовательности.

- Независимые – затрагивают определенный объект и никак не влияют на все остальные.

- Альтернативные – долгосрочные инвестиции, которые характеризуются низкой ликвидностью.

По конкурентной ориентации

- Пассивные – поддерживают объект инвестиций на текущем уровне, не предполагают обязательного развития.

- Активные – направлены на развитие предприятия, повышение конкурентоспособности, захват новых рынков.

На практике чаще всего встречаются активные инвестиции. В этом случае деньги используются для развития компании, что приносит выгоду всем.

Популярные направления вложений

Выше мы разобрались с классификацией инвестиций и определили группы, на которые они разделяются. Но есть конкретные направления, о которых стоит рассказать подробнее. Мы расскажем о самых популярных способах инвестирования денег в РФ со всеми их плюсами и минусами.

Сразу скажем, что идеального варианта, который подойдет абсолютно для всех, не существует. Некоторые относятся к надежным, но не слишком доходным, другие наоборот, высокорисковые, но при этом сулят хорошую прибыль в случае успеха. Какой вариант инвестиций лучше всего выбрать, нужно решать исходя из своих возможностей и текущей ситуации на рынке.

Депозит в банке

Очень простой способ, который доступен для каждого. Но не все считают банковские депозиты способом инвестирования, скорее говорят о том, что это способ сохранить деньги. Проценты по ставкам низкие и их может запросто «съесть» инфляция. Кроме того, условия депозита могут быть разными. Например, вы можете потерять проценты, если забираете деньги досрочно.

- Простота и доступность для каждого.

- Вклады до 1,4 миллиона рублей застрахованы.

- С учетом текущего уровня инфляции доход будет, пусть и небольшой, то есть депозит все равно выгоднее, чем хранить деньги под подушкой.

- Процентные ставки все же низкие и на серьезные доходы можно рассчитывать только с очень больших сумм.

- При досрочном закрытии вклада зачастую приходится терять деньги. То есть, такую инвестицию нельзя назвать ликвидной в полном смысле. Деньги забрать можно, но с потерями.

Недвижимость

Проверенный временем вариант, о котором многие думают в первую очередь. Речь идет не только о жилой, но и о коммерческой недвижимости или о земельных участках. Подобные инвестиции позволяют не только приобрести ликвидный актив (в отдельных случаях это может быть не так), но и получать доход от аренды, который иногда может быть даже выше, чем проценты по банковскому депозиту.

- Недвижимость всегда востребована и ее всегда можно продать.

- Возможность пассивно зарабатывать деньги с аренды.

- Требуется значительный стартовый капитал.

- Рынок недвижимости может упасть, и если потребуется ее срочная продажа, то можно потерять деньги.

- Есть риск пожара, затопления соседями и т. д. (что решается страховкой).

Таким образом, данный вариант инвестирования денег стоит все же рассматривать, как способ сохранить деньги и, возможно, немного заработать.

Золото и драгоценности

Считается, что если в экономике начинаются проблемы, то деньги нужно вкладывать в золото, так как это один из самых стабильных активов. Что является ошибочным мнением, достаточно лишь посмотреть на графики движения цен на золото (и на другие драгоценные металлы).

Покупать можно не только слитки или различные изделия, но и вкладывать в обезличенные металлические счета. Такую возможность предоставляют многие российские банки, а порог входа достаточно низкий и доступен для любого.

Особняком идут монеты из драгоценных металлов (либо просто коллекционные, но редкие), а также собственно драгоценности.

- Это надежные и ликвидные активы.

- При удаче можно получить очень хороший доход.

- Низкий порог входа.

- Цены могут и упасть, впрочем, история показывает, что они обычно откатываются обратно. Но это не поможет, если деньги нужны срочно.

- Данные инвестиции обычно рассматривают как среднесрочные или долгосрочные.

Вариант подойдет тем, кто хочет инвестировать деньги на длительный срок и потенциально получить хорошую прибыль. В этом смысле придется рискнуть, так как повышение цен никто гарантировать не может.

Предметы искусства

Это считается надежной долгосрочной инвестицией. Не нужно думать, что речь идет о предметах искусства ценой в сотни тысяч и миллионы долларов, есть более дешевые варианты. Здесь действует простое правило: чем больше возраст, тем дороже предмет. Зачастую их покупают с целью передать детям или даже внукам.

- Это надежная инвестиция, которая принесет гарантированный доход при соблюдении ряда условий.

- Порог входа невысокий и может составить несколько сотен тысяч рублей.

- Всегда есть вариант, при котором автор станет гораздо популярнее и стоимость его творений вырастет в десятки раз.

- В этой теме нужно либо очень хорошо разбираться самостоятельно, либо платить за услуги экспертов. Иначе есть риск купить подделку.

- Прибыль стоит ожидать только после длительного периода (от 10 лет).

- Существует риск потери (придется потратить деньги на страховку).

Этот вариант будет хорош для тех, кто никуда не торопится и имеет свободные деньги, которые можно вложить на долгий срок.

Паевые инвестиционные фонды

Паевые инвестиционные фонды (ПИФы) подразумевают коллективное инвестирование. Эта тема достойна отдельной статьи, здесь отметим, что вариант довольно неплох. Подробнее в плюсах и минусах, которых много. Самих ПИФов существует огромное количество, они работают в разных сферах и здесь есть определенная свобода выбора.

- Деньгами будут управлять профессионалы, для которых инвестирование – основной вид деятельности.

- Легкая возможность диверсифицировать свой капитал.

- Есть ПИФы с низкой доходностью и низким риском, а есть противоположные варианты.

- Низкий порог входа.

- Контроль со стороны государства, что частично защищает от мошенников и убыточных ПИФов.

- Гарантий дохода нет, даже если ПИФ показывал прибыль последние несколько лет.

- Есть плата за вход и за выход, что может составить до 5% от суммы пая.

- Контроль со стороны государства является также и минусом. ПИФам запрещено проводить операции, которые не предусмотрены уставом, что в отдельных случаях (экономические потрясения) мешает перекинуть активы в безопасную гавань.

Способ хорош для тех, кто не хочет самостоятельно вникать в нюансы инвестирования и хочет диверсифицировать свой капитал.

Ценные бумаги, акции и облигации

Интересный и перспективный вид инвестиций, о котором очень трудно рассказать в двух словах. Здесь есть много вариантов. Можно купить акции стабильных и крупных компаний, получая с них дивиденды (которые могут быть выше ставок по депозитам), а можно покупать с целью перепродажи после роста стоимости.

Но в этой сфере нужны не только знания и опыт, но и солидный капитал. Особенно если заниматься краткосрочными инвестициями. Это будет как работа (займет много времени), но при небольших стартовых вложениях доход будет низким.

Можно работать через брокеров, где знания как таковые не нужны, да и размер минимальных стартовых инвестиций ниже. Вообще, фондовый рынок – это отдельное направление, о котором можно сказать еще очень много. Физическим лицам инвестирование в акции известных российских и зарубежных компаний доступно через брокера.

Торговля на бирже

Этот вид инвестиций является краткосрочным. Основная задача – получение прибыли за минимальный срок за счет изменения цен на активы. К самым популярным объектам торговли на бирже относятся валюты, ценные бумаги и ресурсы. Степень риска очень высока, что компенсируется возможностью получить хорошую прибыль.

Торговля на бирже не является лотереей, как думают многие. Опытные трейдеры умеют точно предсказывать движение курса, и они обычно оказываются в плюсе. Поэтому этот способ инвестирования денег подойдет только тем, кто готов учиться и уделять этому занятию много времени. Торговлю на бирже нельзя назвать пассивным способом вложения денег, здесь нужен постоянный контроль.

Торговать на Московской бирже можно с помощью брокера, а на рынке Forex нужна только регистрация .

Страховые и пенсионные фонды

Инвестиционное страхование жизни – это финансовый инструмент, который позволяет получать доход от вложения денег в сочетании со страхованием жизни. Этот вид инвестиций как и автономные инвестиции не относится к самым популярным в России, а его суть крайне проста. Вложения делают в активы, которые предлагает страховая компания, а выплата происходит после смерти человека или по окончании срока действия договора. Выплачивают все страховые взносы, к которым добавляют доход от инвестиций.

Однако есть серьезные недостатки, которые и мешают распространению данного способа. Инвестиции долгосрочные, обычно минимальный срок составляет три года. Доход не гарантируется. Кроме того, при некоторых обстоятельствах смерть могут не признать страховым случаем. Также клиент не застрахован от банкротства страховой компании. В данный момент инвестиционное страхование жизни можно признать одним из худших способов вложения денег.

Пенсионные фонды это то, с чем приходится иметь дело каждому гражданину РФ. Как известно, есть два типа – ПФР, который является государственным и НПФ, которым можно переводить часть пенсионных отчислений. Деньги, которые идут в ПФР управляются ВЭБ, который, прямо скажем, выдающихся результатов не показывает.

Поэтому если вы еще не подписали договор с НПФ, самое время изучить список самых успешных и подумать об отчислении части денег им. Это долгосрочный вид инвестирования, который может позволить получать хорошую пенсию. Плюс здесь в том, что фактически никаких денег вы не теряете (хотя есть возможность делать дополнительные отчисления в НПФ), минус в том, что будущая пенсия все же в большей степени зависит от размера отчислений, чем от дивидендов при инвестировании.

Доверительное управление

Это вариант с брокером в случае фондового рынка, но не только. Чаще всего подразумеваются ПАММ-счета для работы на валютных рынках. И чаще всего речь идет о Forex. Подробно рассказывать про этот вид инвестиций мы не будем, остановимся лишь на плюсах и минусах.

- Низкий порог входа.

- Потенциальный доход может быть больше 100% годовых.

- Высокая ликвидность инвестиций: деньги можно забрать в любой момент.

- Высокие риски.

- Встречаются случаи мошенничества.

- Отсутствие гарантий.

Как видно, потенциальная высокая прибыль компенсируется высокими рисками и невозможностью контролировать решения управляющего. Тем не менее этот способ инвестиций все еще очень востребован.

Криптовалюта, ICO, майнинг

Новое, но очень популярное направление. Истории, когда биткоин покупали по 100 долларов, а продавали по десять тысяч, мало кого оставили равнодушным. Но в данный момент можно наблюдать длительную стабилизацию криптовалютного рынка, что снизило волатильность криптовалют и интерес к ним.

Здесь остаются варианты как долгосрочных, так и краткосрочных инвестиций. Можно играть даже на дневных изменениях курса, а можно купить криптовалюту в расчете на то, что через год она вырастет в 10 или в 50 раз. Последнее заставляет обращать внимание на ICO, которых становится все больше. Но вот доходность показывают лишь единицы.

Майнинг уже далеко не такой выгодный, как полтора-два года назад. Слишком много туда уже вложили денег, поэтому для входа требуется очень серьезный капитал. Однако прибыль до сих пор получают и здесь.

- Анонимность, доступность, низкий порог входа.

- Возможность получить многократную прибыль.

- Никаких гарантий прибыли нет.

- Крайне сложно прогнозировать курс криптовалют, так как объективных факторов, влияющих на их стоимость (кроме спроса) нет.

- Среди ICO очень много неудачных проектов, а более половины являются откровенным мошенничеством.

Инвестировать в криптовалюту можно на бирже EXMO или YObit .

Венчурные инвестиции и хайпы

В этом случае инвестиции делаются в новые проекты с очень высоким риском. Зато потенциальная прибыль может быть огромной. Здесь не всегда требуется огромный капитал, но необходим большой объем знаний, а также умение предвидеть будущее компании. Венчурные инвестиции – отдельное направление, которым занимаются не только частные компании, но и государственные организации.

Суть проста: деньги вкладываются в новые и перспективные проекты, которые могут «выстрелить». Иногда из всего инвестиционного портфеля может принести прибыль только один проект из десяти, зато он многократно окупит все вложения. Но если нет возможности вложить в несколько новых проектов, то риски возрастают. Даже самая хорошая идея может не сработать так, как это ожидали.

Венчурные инвестиции рекомендуется делать только в той сфере, в которой есть реальный опыт. Так можно оценить действительные перспективы проекта, указать разработчикам на ошибки и более-менее гарантировать себе доход. Подобные вложения сегодня чаще всего ассоциируются с высокотехнологичными стартапами.

О хайпах говорить особо нечего. Любой хайп-проект – мошеннический, и работает по принципу финансовой пирамиды. Если войти в него на начальной стадии, то заработать можно, но мы по понятным причинам рекомендовать этот способ не можем.

Заключение

Инвесторы делятся на два типа: кто хочет рисковать, но иметь возможность получить большую прибыль и кто готов довольствоваться меньшим доходом, зато и вероятность потери капитала будет ниже. Каждый для себя должен определить самостоятельно, какие цели он преследует. Но несомненно одно: инвестировать лучше всего в ту сферу, которая очень хорошо знакома. А если такой возможности нет, то смотреть нужно в сторону самых надежных вариантов, которые обладают низкими рисками.

Инвестиции – что это такое простыми словами, для чего нужны, и с чего начать новичку создавать капитал

Обычно про инвестиции мы слышим в экономических новостях, которые связаны с развитием предприятия, отрасли или страны. Большинство людей считает, что это понятие к их жизни никак не относится. Но реалии таковы, что инвестиции – это жизненная необходимость для каждого, кто думает о своем будущем и будущем своей семьи. Разберемся, что такое инвестиции простыми словами, для чего они нужны, и с чего начать новичку.

Определение и назначение инвестиций

Я уже 20 лет преподаю в университете дисциплины, связанные с инвестициями и инвестиционной деятельностью. Но только пару лет назад осознала, что тот материал, который я даю, никак не поможет молодым людям изменить свое мышление в сторону необходимости с первого самостоятельного заработка начать создавать личный капитал.

На занятиях мы разбираем, как важно инвестировать предприятиям, которые хотят выжить в условиях рынка, изучаем механизм инвестиций. Но когда я заговариваю со студентами о личных финансах и инвестировании, вижу полное непонимание процесса и скептицизм. Зачем это надо? Нужны миллионы. Нам еще рано задумываться о пенсии. Хотим жить одним днем. Все равно государство все отберет и так далее и тому подобное.

Губительные мысли для молодежи. У нее есть все шансы обрести финансовую независимость, потому что на стороне молодых один из главных факторов успеха – время.

Короче, я начала исправлять ситуацию, насколько это позволяют мне делать стандарты Министерства образования. Но в рамках нашего блога я не ограничена рамками, поэтому с удовольствием делюсь своими знаниями и опытом в инвестиционной деятельности. И сегодня самые основы.

Инвестиции в общем понимании – это вложения средств в какие-либо объекты с целью получения эффекта. Эффект не обязательно должен быть коммерческий (извлечение прибыли). Если мы говорим о государственных инвестициях, то речь может идти о социальном, экологическом и других эффектах. Возьмите, например, проект по строительству детского сада или реконструкции очистных сооружений.

Но в статье речь не об инвестиционной деятельности предприятий, а о нашей с вами.

Для частного инвестора инвестиции – это вложение денег в активы с целью создания, сохранения и приумножения личного капитала.

Я думаю, ответ на вопрос, зачем надо создавать капитал, есть у каждого. Это покупка дорогостоящих товаров (машина, квартира, дом), возможность путешествий или обычного отпуска с семьей на море, образование детей и, наконец, достойная пенсия. Вершина всего – финансовая независимость, когда ты не зависишь от своего работодателя и получаемой заработной платы, когда у тебя есть возможность заниматься тем, о чем мечтал всю жизнь.

Назовите мне хотя бы одного нормального человека, который был бы против всего этого. Тогда почему инвесторов в России чуть больше 2 %, а активных еще меньше? Потому что мы любим придумывать оправдания бездействию. Самые популярные: “нет денег, чтобы инвестировать”, “не хотим себя ни в чем ограничивать, жизнь слишком коротка”, “инвестиции придумали, чтобы отобрать последнее”.

Опасные заблуждения. Прежде чем так говорить, надо для начала все узнать о предмете спора и попробовать на практике. Я сделала и то и другое. Ни один из перечисленных аргументов у меня не нашел подтверждения. Дело за вами.

Классификация инвестиций для частного инвестора

В любом учебнике по экономике вы найдете обширную классификацию инвестиций. Но мы разберем только ту ее часть, которая относится к частному инвестору. И первый признак – объекты инвестирования. В зависимости от него инвестиции бывают:

- реальные – вложения в реальные активы, например, покупка недвижимости, земли, оборудования;

- финансовые – вложения в ценные бумаги (акции, облигации), валюту, производные финансовые инструменты (фьючерсы, опционы).

По срокам вложения:

- краткосрочные или спекулятивные – это игра на разнице в цене актива, за минуту могут осуществляться несколько сделок купли-продажи, такой вид сложно отнести к инвестициям;

- среднесрочные – на срок от 1 до 5 лет, целью может быть покупка машины, образование ребенка, отпуск и пр.;

- долгосрочные – инвестиции на срок от 5 лет, как правило, основной целью является создание пассивного дохода от капитала.

От срока инвестирования зависит стратегия: активная или пассивная.

Какие бывают виды в зависимости от характера участия инвестора:

- прямые, когда инвестор вкладывает инвестиции напрямую, без участия посредника (например, в развитие бизнеса, своего или чужого);

- косвенные, когда инвестируют средства через посредников (брокеров).

По уровню риска:

- агрессивные,

- умеренные,

- консервативные.

Выбор варианта зависит от индивидуального отношения к риску инвестора.

Объекты инвестирования

Ищем ответ на вопрос, куда вкладывать деньги. Я уже писала об этом, кратко остановлюсь на вариантах, уже сейчас доступных частным инвесторам в России.

Вариант 1. Банковские вклады.

Традиционный инструмент, знакомый каждому россиянину и для многих до сих пор остающийся единственным способом инвестирования. Снижение ключевой ставки Центробанка в 2019 году привело к значительному снижению доходности по депозитам (4 – 5 % годовых). Такую ставку сложно назвать приемлемой для инвестора, который хочет создать и приумножить капитал.

Вариант 2. Акции и облигации.

Для начинающих это рискованные инструменты, кроме ОФЗ и муниципальных облигаций. Но и доходность по ним выше, чем по депозитам. Покупать акции и облигации отдельных эмитентов советую только после теоретической подготовки. Если не хотите рисковать и решили остановиться на ОФЗ и муниципальных облигациях, готовьтесь, что доходность по ним всего на 1 – 2 % больше, чем по банковским вкладам.

Вариант 3. Индексные фонды.

На начальном этапе лучше вложиться в индексные фонды, которые следуют за биржевым индексом (БПИФ или ETF). Это позволит сразу выполнить первое правило грамотного инвестора – диверсификацию. Есть фонды акций, облигаций и даже золота. Вкладывайтесь в американский, китайский, немецкий и другие рынки, в рублях, долларах или евро. Снижение котировок по одним акциям, входящим в индекс, компенсируется ростом по другим.

Вариант 4. Валюта.

Не самый лучший совет – покупать наличную валюту и складывать дома. Во-первых, это небезопасно. Во-вторых, инфляцию никто не отменял. Такой же плохой совет – положить на валютный счет в банке. Ставки там неприлично низкие. Посылать новичков на Форекс я тоже не буду. 99 %, что они там потеряют все свои деньги. Как вариант – изучить тему ПАММ-счетов и сформировать портфель из нескольких счетов с консервативной стратегией и долгой историей.

Вариант 5. Недвижимость.

Подходит для людей с большим первоначальным капиталом. А тот, кто надеется купить в ипотеку, сдать в аренду, погашать кредит за ее счет и что-то заработать, тот может очень разочароваться. Расчеты, расчеты и еще раз расчеты. Для тех, кто не имеет достаточной суммы для покупки недвижимости, доступным вариантом может стать приобретение акций фондов недвижимости, торгующихся на Санкт-Петербургской бирже (REIT), или участие в закрытом ПИФе недвижимости.

Вариант 6. Драгоценные металлы.

Эксперты называют такой вариант защитным. Большой доходности не будет. Только если грянет очередной мировой кризис, и все инвесторы бросятся скупать золото вместо рухнувших ценных бумаг. Именно для таких случаев и инвестируют в драгоценные металлы.

Это высокодоходный и одновременно высокорискованный вариант. Вложение во что-то новое и перспективное может принести тысячи процентов доходности, а может превратить капитал в 0. Примеры успешных венчурных проектов: Facebook, Alibaba, Xiaomi.

Будет неправильно, если я не скажу еще об одном виде инвестиций. Каждый из нас уже сейчас является инвестором, потому что вкладывал или продолжает это делать в свое образование, здоровье, детей и пр. Последний объект, кстати, вызывает у меня недоумение. Некоторые родители инвестируют в детей, чтобы они потом содержали их. Считаю, что мы обязаны сделать все возможное, чтобы не пришлось потом детям помогать нам в старости.

Все эти варианты инвестирования я привела для того, чтобы показать, что без изучения механизма работы каждого инструмента рассчитывать новичкам на высокий доход и быстрое обогащение не стоит. Боязнь большинства людей рисковать исходит из непонимания, как работают инвестиции. Поэтому и вкладывают россияне свои деньги в банки и квартиры. А понимание никому с рождения не дается, даже Уоррену Баффетту.

Пошаговая инструкция для начинающего инвестора

Несколько лет назад мы с мужем были начинающими инвесторами. Сегодня у нас два брокерских счета и сформированный инвестиционный портфель, в котором создается капитал для разных целей. Доходность за 2019 год составила 19,8 %. Для пассивного инвестора, который тратит 1 час в месяц на анализ и пополнение счетов, пару часов в конце года на ребалансировку, это хорошая цифра.

Критиковать полученные результаты могут только инвесторы, которые получают больше, но стабильно на протяжении последних 10 лет. Мне есть, чему у них поучиться, что я и буду делать. Рассчитываю на долгую инвестиционную жизнь.

Приведу небольшую пошаговую инструкцию, основанную на моем личном опыте.

Шаг 1. Самообразование.

С этого я начала. В моем послужном списке книги, платные и бесплатные вебинары, конференции с ведущими инвесторами страны, курсы по портфельным инвестициям от профессионалов. Все это дало мне отличный старт, не позволило совершить ошибки новичков и потерять деньги.

Шаг 2. Оценка финансового положения семьи.

Я начала вести семейный бюджет: доходы и расходы, активы и пассивы, план и факт, экономия и перерасход. Составляю таблицы, планирую, оптимизирую и выявляю источники для инвестиций. Трачу на это 1 минуту каждый день и 10 – 15 минут в конце месяца.

Шаг 3. Создание подушки безопасности.

Я не могу позволить рисковать всеми деньгами в семье, потому что инвестиции – это всегда риск. Подушка безопасности должна быть создана в обязательном порядке. Мы сделали ее в размере 4 месячных расходов семьи. Держать резервные деньги лучше всего в инструментах, из которых их можно быстро вывести. Например, депозит с возможностью снятия без потери процентов, дебетовая карта с процентом на остаток, ОФЗ или фонды денежного рынка на МосБирже.

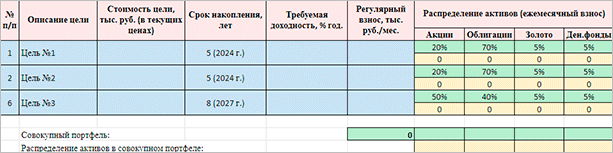

Шаг 4. Определение инвестиционных целей.

Без этого не сформировать инвестиционный портфель. Его состав и распределение активов внутри зависят от срока инвестирования. Например, одна из наших целей – это образование ребенка (младшая дочь заканчивает школу в 2024 г.). Цель среднесрочная, поэтому распределение активов сделали консервативным. Еще одно событие намечено на 2027 г. – распределение активов стало более рискованным, но не агрессивным.

Шаг 5. Выбор инвестиционных инструментов.

На этом этапе рекомендую определить свой риск-профиль. Есть специальные тесты у брокеров и в свободном доступе в интернете от ведущих инвестиционных компаний мира. Далее, в зависимости от вашего отношения к риску, целей и сроков инвестирования выбираем инструменты.

Шаг 6. Делаем первые вложения и начинаем свой путь к финансовой независимости.

Риски инвестирования

Мы все время говорим, что инвестиции – это риск. С какими же видами риска может столкнуться инвестор:

- страновой – риск, присущий конкретной стране и связанный с политическими, экономическими, правовыми и другими факторами;

- валютный – когда инфляция и изменение курса валют то в одну, то в другую сторону снижают доходность активов или вовсе приводят к уменьшению капитала;

- рыночный – связан с колебанием котировок акций, облигаций;

- риск отдельной компании.

Есть две крайности, которых надо избегать:

- Вообще не анализировать риски и вкладывать все деньги в высокодоходные проекты, надеясь на “авось пронесет”. Результат – потерянный капитал, разочарование в инвестициях и убеждение других людей в том, что все это развод, лотерея и казино.

- Вообще не рисковать, а, например, хранить деньги дома. Результат такой же, как в первом случае. Только здесь уже нельзя винить правительство, президента, соседа или друга.

Вывод: рисков не надо бояться, ими надо научиться управлять. Один из самых эффективных способов – диверсификация.

Заключение

Инвестором в России может быть любой совершеннолетний человек. Сейчас правительство усердно работает над тем, чтобы кому-то позволить больше (так называемым квалифицированным инвесторам), а кого-то защитить от необдуманных поступков. Выход из этого только один – повышать свою финансовую грамотность, инвестировать и скорее перейти в статус квалифицированного инвестора.

Я считаю, что человек способен отвечать за свои действия и нести за них ответственность. Лишние барьеры приведут к тому, что начинающий инвестор никогда не научится думать, ведь за него уже все решили. И из-за этого желанный приток частных денег в экономику опять окажется ручейком, который ни на что не повлияет.

http://investoriq.ru/teoriya/klassifikaciya-vidy-investicij.html

http://delen.ru/investicii/vidy-investiciy.html

http://iklife.ru/investirovanie/investicii-ehto-chto-takoe-i-kakie-byvayut-vidy.html